Правила оформления счета на оплату

Как правильно оформить счет на оплату, чтобы у плательщика не возникло вопросов? Нужно ли использовать унифицированный бланк или можно разработать свою форму? Ответы на эти вопросы мы приведем в данной статье.

Для чего нужно оформление счета

Ни в одном законодательном акте нет указания на то, что составление счета на оплату является обязательным мероприятием при проведении расчетов с контрагентами. Но вместе с тем выставление счета служит подтверждением того, что поставщик ждет оплаты услуг или товаров, а также он потребуется, когда договором не определена сумма к оплате.

На практике в учетных политиках компаний счет на оплату можно увидеть в перечне первичных документов. Это не совсем верно: счет на оплату является дополнением к другому документу (счету-фактуре, товарной накладной, акту выполненных работ и т.д.), а не «первичкой». Он фактически не отражает хозяйственных операций компании, а только лишь является письменно выраженным желанием поставщика получить оплату оказанных услуг или внесение авансового платежа.

Обратите внимание! Счет на оплату может иметь срок действия, например, три дня с момента выставления. Это означает, что плательщик должен оплатить его именно в этот срок, либо условия могут измениться (стоимость товара, сроки поставки и т.д.). После того, как указанный срок пройдет, счет становится недействительным.

Как составить счет на оплату

Унифицированной формы для того, чтобы сделать счет на оплату также не предусмотрено. Хозяйствующий субъект вправе разработать свой бланк или использовать тот, который предлагает автоматизированная система учета.

Вместе с тем в бланке счета нужно указать все реквизиты, которые четко обозначат следующие цели:

- Кто и кому выставляет счет.

- За что требуется оплата.

- Детализированная стоимость услуг (товара): стоимость каждого наименования отдельно и итоговая сумма.

- Куда произвести перечисление денежных средств (банковские реквизиты для оплаты).

- Реквизиты, позволяющие идентифицировать документ (номер, дата).

Если предприятие разрабатывает свою форму счета на оплату, то ее нужно утвердить в учетной политике предприятия, либо в другом локально-нормативном акте. Там же обычно прописывается порядок, как оформить счет на оплату (внесение обязательных реквизитов, нумерация, право подписи и т.д.).

Оформление счета на оплату: обязательные реквизиты

В счет на оплату вносят следующие реквизиты:

- Наименование документа «Счет на оплату».

- Данные поставщика. Они включают в себя полное его наименование и банковские реквизиты для перечисления денежных средств. К внесению этих данных нужно отнестись очень внимательно – если в них есть ошибка, то платеж покупателя не пропустит банк.

- Наименование покупателя (Ф.И.О. для ИП и физлиц). Для полной идентификации покупателя сюда нужно добавить его юридический адрес и ИНН/КПП, можно внести банковские реквизиты.

- Дата выставления счета и его порядковый номер.

- Предмет оплаты и его стоимость. Как правило, данная информация оформляется в виде таблицы, в которой указываются: наименование товара (услуги), единица измерения, стоимость единицы, НДС (при необходимости), или «Без НДС», конечная стоимость товаров (услуг). Итоговая сумма пишется цифрами и прописью.

- Подписи должностных лиц, удостоверяющие информацию, содержащуюся в счете. Обычно в этом качестве указывают главного бухгалтера и руководителя, но на практике они могут делегировать данные полномочия другому ответственному работнику, согласно соответствующему приказу руководителя.

- Печать ставится только при ее наличии. На этот документ не обязательно ставится гербовая печать, поэтому допустимо поставить оттиск печатей для внутреннего пользования (например, «Для финансовых документов», «Бухгалтерия» и т.д.).

Создать счет на оплату можно и с помощью специализированных программ на основании внесенных первичных документов (договоров, товарных накладных и т.

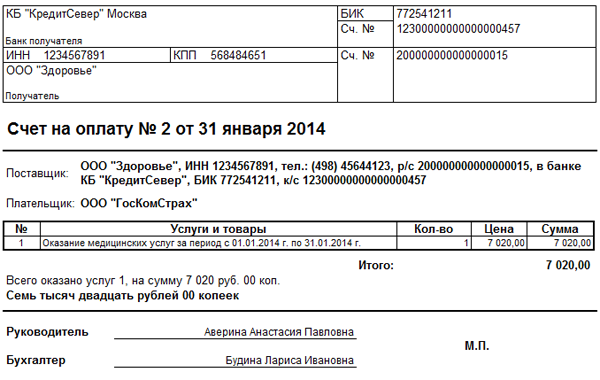

Заполненный образец счета на оплату можно посмотреть здесь.

Оформление счетов на оплату не является прямой обязанностью поставщика. Счет не относится к первичным документам, а служит указанием на то, что поставщик ждет оплаты. Форма этого документа определяется на усмотрение предприятия, которое выставляет счет, но она должна содержать все реквизиты, которые позволяют конкретизировать, кому и за что нужно произвести оплату.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ.

Что должно быть в счёте на оплату, чего быть не должно и что дико бесит — Финансы на vc.ru

9421 просмотров

Счёт на оплату очень простой основной документ, но он же и доставляет много боли и лишних трудозатрат, если составлен криво или по нему криво платят.

Попробуем выкинуть всё лишнее и сделать понятно и красиво. Здесь в основном речь пойдёт о России, но и заграничные счета бывают запутанными. Немного скажу и про Европейский Союз.

Счета, которые взрывают мозг

Не заставляйте клиента думать и суетиться!

- Счёт в формате картинки или сканированный в pdf. Убейтесь, сволочи, об стену, кто так делает. Всегда требуем прислать в формате, где можно легко копипастить реквизиты.

- В счёте два банковских счёта. АААА… на какой платить?!

- Нет назначения платежа. Бухгалтер начинает думать и пишет дичь, из которой потом невозможно понять за что платили.

- НДС указан мелким шрифтом не на самом видном месте. Ой… опять оплатили сумму без НДС.

- Не сказано, что НДС не облагается. Ой… а в платёжку автоматом подставилось: “включая НДС”.

- Полно лишней информации.

- Нет телефона и email кому задавать вопросы.

- Реквизиты не совпадают с теми, что подставляются по ИНН и БИК.

Факты о счёте

- Счёт — необязательный документ. Платить можно без счёта, по договору, по акту, на основании счёта-фактуры, УПД, товарной накладной и т. п.

- Счёт — это просто приглашение к платежу. Сам по себе он не порождает обязательств оплаты.

- Никто не обязан выставлять счёт, если только это не прописано в договоре.

- Счёт не является первичным учётным документом согласно ст. 9 402-ФЗ, т.к. не отражает факта хозяйственной деятельности в общем случае. Следовательно, нет требований закона что там должно быть.

- Счёт может быть совмещён с договором или актом. А может быть всё в одном: договор-счёт-акт.

- Счета не нужны для постпоплаты. Постоплату правильнее производить по акту выполненных работ или счёту-фактуре, или УПД, тем самым, сразу понятно, что это постоплата.

- В отличии от счёта-фактуры, УПД, акта, у счёта нет утверждённого правительством XML-формата. Но есть XML-форматы у отдельных программ, например, у 1С. Но реально никто ими не пользуется, во всяком случае, среди наших контрагентов.

- Оплата счёта может означать акцепт договора, согласие со стоимостью, принятие услуг, если это написано в счёте или следует из назначения платежа.

- В ЕС, например, в Словении, счёт соответствует нашему счёт-фактуре, а нашему счёту соответствует предварительный счёт. Однако, нередко бывает присылают на предоплату именно счёт-фактуру.

9 402-ФЗ, т.к. не отражает факта хозяйственной деятельности в общем случае. Следовательно, нет требований закона что там должно быть.

9 402-ФЗ, т.к. не отражает факта хозяйственной деятельности в общем случае. Следовательно, нет требований закона что там должно быть. Однако, нередко бывает присылают на предоплату именно счёт-фактуру.

Однако, нередко бывает присылают на предоплату именно счёт-фактуру.Минимальный набор что должно быть в счёте

Для оплаты по безналу плательщику нужно:

- ИНН получателя.

- Назначение платежа.

- Сумма с указанием без НДС или с НДС и суммой НДС.

Этих данных достаточно для заполнения платёжного поручения. Жаль, минимализм не все любят. А то было бы прикольно выставлять такие счета в одну строку:

7730588444 40702810201500019616 044525999 За услуги дата-центра 1000р. без НДС.

Такой формат счёта можно обернуть в XML-тэги и делать де-юре или де-факто стандартом обмена для ЭДО.

Если оплата картой, то счёт может содержать только URL страницы оплаты. Хорошо, если ещё и QR-код рядом будет.

Если оплата наличными, то можете, хоть на салфетке написать сумму.

В Словении для перевода внутри страны достаточно IBAN, по нему подставляются все реквизиты в банке автоматически.

При переводе денег в Revolut или из него нужно указать наименование получателя, IBAN и BIC (SWIFT) и адрес. ИНН не указывается. Платежи доходят и с ошибкой в наименовании. То есть ключевыми являются только IBAN и BIC (SWIFT), а остальные просто как описание.

Назначение платежа

Назначение платежа часто в счёте нет вообще. Бывает предмет счёта или наименование товаров, услуг или просто какие-то слова. И плательщик при оплате начинает думать и изобретать велосипед, пишет всякую чушь в назначении платежа. А ему следует копировать назначение платежа как есть. При необходимости добавлять свои коды, тэги, пояснения. В назначение платежа получатель может сразу указать что он хочет, чтобы там был: номер счёта или номер договора, чтобы его программа могла автоматически распознать платёж, зачислить на лицевой счёт клиента или договора, автоматически запустить отгрузку или выполнить какие-то действия.

Ещё назначение платежа может содержать слова: “за выполненные работы, оказанные услуги, полученный товар”, тем самым фиксируется факт отгрузки.

Самая большая боль — непонятное назначение платежа. Просматривая банковские выписки за квартал или за год, приходится натыкаться на какие-то левые платежи с непонятным назначением. И нужно время, чтобы установить, за что же платили. К тому же, платежи с непонятным назначением добавят вам вопросов со стороны банка. А могут и к блокировке счёта привести.

В счёте не помешает указать

Счётом пользуется бухгалтер плательщика, когда отправляет деньги, сотрудники плательщика, которые получают товар или услугу. У бухгалтера потом возникают вопросы, и он начинает создавать нагрузку на своих сотрудников, а они — на сотрудников получателя денег. Поэтому следует сократить трудозатраты. Стоит указать в счёте:

- Номер и дату счёта. Они нужны, чтобы ссылаться и искать счёт в базе.

- Фактический адрес, если к вам приезжают.

- Наименование плательщика без его реквизитов.

- Логотип для красоты и солидности.

- Адрес ЛК получателя, где доступны все копии документов в электронном виде, включая акт сверки, который так любят запрашивать, отвлекая нашего бухгалтера от работы.

- Телефон и email, чтобы они всегда были под рукой.

- Почтовый адрес, куда не перешедшие на ЭДО динозавры должны отправлять свою макулатуру, губя природу.

- QR-код для загрузки реквизитов в мобильное приложение банка, чтобы не копипастить реквизиты. Пока такая фишка есть только в мобильных приложениях банков физлиц, но, надеюсь, когда-нибудь появится и у юрлиц.

- Прочую реально полезную информацию.

Делать ли детальную расшифровку суммы в счёте по позициям?

Если счёт одновременно и договор, то да. Счёт является одновременно сметой или детализацией заказа. Закон этого не обязывает, но это общепринято, что нужно объяснить из чего получилась сумма.

Если есть договор со сметой или каким-то иным документом, где уже есть детализация, то смысла дублировать информацию нет.

Чего в счёте быть точно не должно

Поскольку бухгалтеры, юристы и прочие бюрократы любят из простого делать сложное и плодить сущности без необходимости, то захламляют счёт ненужной информацией:

- Реквизиты плательщика помимо его наименования.

- Реквизиты получателя из ЕГРЮЛ помимо ИНН. КПП указывать нужно только, если есть филиалы с разными КПП.

- Корреспондентский счёт банка получателя и наименование банка, так как по БИК это автоматически подставляется.

- Подписи руководителя предприятия и главбуха — куда ж без них, они же ещё бывает и настоящие подписи и печати шлёпают на бумажный счёт, не создавая при этом никакой добавочной стоимости. Если уж так хочется печать и подпись иметь для красоты, то руководителя организации там достаточно, но лучше и его убрать. Сканированные подпись и печать ничего не дают. Если уж так нужна подпись, то нужно подписывать файл счёта усиленной квалифицированной ЭЦП.

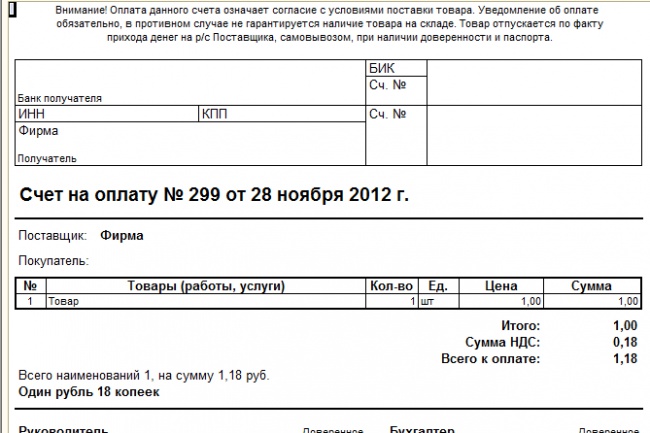

Итог, пример нашего счёта

Образец счёта Игорь Тарасов

Дата-центр ITSOFT — размещение и аренда серверов и стоек в двух дата-центрах в Москве. За последние годы UPTIME 100%. Размещение GPU-ферм и ASIC-майнеров, аренда GPU-серверов, лицензии связи, SSL-сертификаты, администрирование серверов и поддержка сайтов.

Каковы требования к счетам в США?

По сравнению со многими странами требования к выставлению счетов в США более мягкие. Не существует единого нормативного формата, которому вы должны следовать, но важно включать все соответствующие детали ваших деловых операций и тщательно проверять наличие ошибок в бухгалтерском учете.

Что такое счет-фактура?

Прежде чем вы начнете составлять свой первый счет компании, полезно понять цель этого общего делового документа. Итак, что такое счет-фактура? Это просто документ, отправляемый продавцом покупателю после оказания услуг или доставки товара. Цель счета-фактуры — запросить оплату от покупателя.

Хотя физический счет-фактура не всегда требуется по закону, как для целей налогообложения, так и для целей бухгалтерского учета лучше иметь письменный отчет о ваших транзакциях. На счета-фактуры можно ссылаться позже при отслеживании доходов и расходов, составлении финансовых отчетов и подаче налоговых деклараций в IRS.

Как выписать счет

Между счетами в США и других странах есть несколько различий. Самая большая разница в том, что в США нет национального налога с продаж, такого как НДС. Вместо этого каждый штат имеет право принимать собственные налоговые решения. При выяснении того, как выписать счет, вы должны учитывать законы штата, а также федеральные законы.

IRS предоставляет предприятиям идентификационные номера, но по закону они не требуются в счетах. Однако, если ваш бизнес находится за границей и вы отправляете свой первый счет клиенту из США, вам необходимо будет приложить налоговую форму W-9, которую компания будет хранить в файле.

Помимо проблем с налоговыми счетами, вот что должно быть включено:

Название и адрес компании

Имя и адрес клиента

Адрес проекта (если отличается от обычного рабочего адреса)

Номер счета

Дата счета -фактуры

Условия оплаты и дата срока

Описание услуг, оказанные услуги, или продукты, предоставленные

Количество ПРОДУКТОВ ИЛИ Сервисы (в течение часов работы с рабочими часами), например, сработали часы). Пока, например, сработали часы).

Сумма к оплате в долларах США

Налог с продаж, если применимо

Наконец, вы должны указать платежную информацию в нижней части счета. Это будет зависеть от типа платежей, которые принимает ваш бизнес. Например, если вы принимаете платежи по кредитным картам, вам необходимо включить соответствующую форму или ссылку на ваш платежный процессор. Для переводов ACH или банковских переводов вам необходимо указать название и адрес вашей компании, а также номера счетов и маршрутов. Для чеков вам понадобится почтовый адрес и форма заказа.

Как отправить счет

Не каждый бизнес подходит к выставлению счетов одинаково. Если вам интересно, как отправить счет, вы можете выбрать один из нескольких вариантов. Для начала вам нужно создать документ, используя приведенные выше рекомендации. Обязательно четко пометьте счет-фактуру словом «Счет-фактура» в заголовке вместе с датой счета-фактуры.

Вот три основных способа отправки счета компании:

Автоматическое выставление счетов

Безбумажные счета по электронной почте

Бумажные счета по почте

Бухгалтерское программное обеспечение упрощает процесс выставления счетов и отправляет безбумажные документы клиентам от вашего имени. Вам нужно только выбрать шаблон и настроить его с помощью сведений о вашем бизнесе, что значительно сокращает бумажную работу и администрирование. Тем не менее, для тех, кто предпочитает старомодную систему хранения документов, по-прежнему широко распространена отправка бумажных счетов клиентам по почте.

Как нумеровать счета-фактуры

И последнее, о чем следует помнить: каждый счет-фактура должен иметь свой уникальный номер. Требования к номерам счетов в США не такие строгие, как в некоторых других странах, а это значит, что вы можете выбрать наиболее удобную для вас систему нумерации. Некоторые могут выбрать нумерацию счетов-фактур в хронологическом порядке, в то время как другие будут использовать специальные идентификаторы для каждого клиента или продукта. Присвоение уникального номера каждому документу позволяет вам легко извлекать его в вашей системе, когда вам это нужно, будь то для решения спора об оплате или для целей налогового счета.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Выставление счетов: правила и обязательные упоминания

Каждая компания должна строго следовать правилам, установленным компетентными органами в отношении управления счетами . Это касается, в частности, обязательных упоминаний, процедур сохранения и предстоящего обязательства электронный счет-фактура . Для компании это позволяет вести надежную и недвусмысленную внутреннюю отчетность , избегая при этом возможных уголовных, фискальных или денежных санкций. Усиливается прозрачность операций между компанией и ее партнерами.

КРАТКОЕ ОПИСАНИЕ

Что такое выставление счетов?

Выставление счетов — это непрерывный процесс, который позволяет точно и подробно отслеживать товары или услуги, предоставляемые компанией. Для этого выставляются счета-фактуры, которые являются документами коммерческого, юридического и бухгалтерского значения. Они устанавливают характер, количество и условия коммерческого действия (покупка/продажа продуктов, товаров или услуг). Выставление счетов требуется для всех компаний , независимо от их юридического статуса (EI, EIRL, SA, SARL, SAS, SNC, EURL, SASU, SCA, SCS, Micro-enterprise…) и размера (SME, ETI, GE).

Обязательные правила выставления счетов

Общий Налоговый кодекс и Коммерческий кодекс определяют обязанность выставлять счета для каждой компании. Таким образом, предусмотрены правила , гарантирующие законность выставления счетов вневременным способом.

Выставление счетов между профессионалами

Когда продажа товаров или оказание услуг осуществляется между профессионалами, сделка обязательно должна привести к установлению и передаче счета-фактуры поставщика его покупателю. Торговцы или ремесленники выставляют счета, в то время как представители свободных профессий производят сборы. Страна происхождения, а также плательщик НДС не имеет значения. Только с фискальной точки зрения некоторые виды деятельности, освобожденные от НДС, могут не выставляться в счетах в соответствии с к статьям 261-261Е НК РФ .

Выставление счетов между профессионалом и физическим лицом

Каждое предприятие должно взимать плату за предоставление товара или услуги, когда это требуется его отдельному клиенту, независимо от суммы транзакции. Согласно налоговому законодательству, в случае физического лица выставление счета-фактуры покупателю является обязательным для:

- Операции дистанционной торговли

- Поставки на публичных торгах антиквариата, подержанных товаров, произведений искусства , предметы коллекционирования

Согласно коммерческому законодательству, записка (документ с менее обязательными отметками, чем счет-фактура) должна быть доставлена физическому лицу для определенных услуг. Это включает в себя выполнение работ с недвижимостью или любую услугу, цена которой, включая все налоги, превышает 25 евро.

Дата выставления счета

Для услуги счет должен быть выставлен в день выполнения услуги. При продаже продукта или товара счет-фактура может быть выставлен при доставке товара . Однако это может произойти и выше по течению, в день, когда компания принимает заказ.

Дата выставления счета-фактуры

Выставление счета-фактуры обычно производится на дату поставки, дату, когда товар или услуга навсегда меняют владельца. Эта дата не должна быть позднее, чем через 1 месяц после поставки.

Правила нумерации счетов-фактур

Поскольку номера являются частью обязательной информации счета-фактуры, каждый документ имеет уникальный номер, основанный на непрерывной хронологической последовательности. Другими словами, номера присваиваются без пробелов и следуют друг за другом во времени по мере выставления счетов. Выдача апостериорного документа задним числом запрещена. Каждая компания выбирает подходящую ей систему нумерации: префикс времени, за которым следует последовательность цифр, конкретный префикс, за которым следует последовательность цифр, или цифра 9. 0095 простая последовательная последовательность .

Обязательная информация для выставления счета

У нас есть общие обязательные упоминания:

- Информация о поставщике услуг (регистрационный номер в торговом реестре и реестре компаний, номер SIREN, номер плательщика НДС внутри сообщества, правовая форма компания, акционерный капитал, имя продавца, его адрес (его юридический адрес), номер RCS для торговцев, номер RM для ремесленников, профессиональная страховка для ремесленников и самозанятых работников…

- Имя и контактная информация покупателя

- Дата выставления счета

- Номер счета

- Количество поставленных товаров / оказанных услуг, цена за единицу без учета налогов и точное название каждого заказа

- Возможные доплаты (транспортные расходы, страхование и т.п.), скидки, скидки

- Любые условия скидок

- Фиксированная компенсация затрат на инкассо в случае просрочки платежа (сделка между профессионалами)

- Номер заказа на поставку, ранее установленный поставщиком

- Дата доставки, если она отличается от даты выставления счета

- Платежный адрес сторон, когда адрес доставки отличается от адреса покупателя

- Условия оплаты за просрочку платежа штрафы

Обязательная информация по НДС:

- Применяемая ставка НДС, сумма НДС к уплате и сумма, включая все налоги

- Идентификационный номер плательщика НДС поставщика услуг и заказчика для счетов-фактур на сумму более 150 евро включительно , поставка товаров/услуг внутри Сообщества…)

- Упоминания «обратного платежа», «самостоятельного выставления счетов» в соответствии с рекомендациями CGI

Правила передачи счетов-фактур

Во Франции, счет-фактура составляется в двух экземплярах и обычно пишется на французском языке. Базовой валютой является евро. Счет должен быть отправлен сразу после завершения продажи или оказания услуги . Однако по взаимному согласию компания может отложить передачу документа своему клиенту. Счета-фактуры могут быть отправлены в бумажном виде по почте или доставлены лично. Если клиент согласен, компания может отправить счет в электронном виде.

Обязательства по хранению счетов клиентов

Для того, чтобы служить налоговыми, бухгалтерскими или юридическими доказательствами в надлежащее время, счета клиентов должны храниться в течение нескольких лет . Счета-фактуры хранятся в бумажном формате или в электронном формате . Бумажный счет-фактура может храниться в электронном виде в соответствии с положениями статей A102 B-1 и B-2 Книги налоговых процедур.

Налоговое законодательство предусматривает срок хранения 6 лет с даты учреждения или даты последней операции, указанной в записях компании. Коммерческий кодекс предусматривает, что счета-фактуры клиентов должны храниться в течение не менее 10 лет с даты закрытия финансового года.

Изменить, отменить или удалить счет

Невозможно просто удалить счет . Однако возможно изменение или отмена из-за ошибки или упущения. Новый счет-фактура может быть выставлен вместо предыдущего . Тем не менее в новом документе должно быть четко указано об аннулировании замененного документа. Кредит-нота также может быть выдана со ссылкой на соответствующий счет.

Штрафы за просрочку платежа по неоплаченным счетам

Это штрафы, которые применяются автоматически, когда покупатель не оплачивает причитающуюся сумму в сроки, указанные в счете или в общих условиях продаж компании (GSC). Они не облагаются НДС. Пени рассчитываются от суммы с учетом НДС. Обычно используется полугодовая ставка рефинансирования Европейского центрального банка. Чтобы усилить сдерживающий характер штрафа, некоторые компании предпочитают умножать ставку ЕЦБ на 3 или 49. 0003

Виды счетов-фактур в бухгалтерском учете

В зависимости от конкретных условий хозяйственной операции различают несколько видов счетов-фактур.

Настоящий счет-фактура

Это документ, выдаваемый окончательно после завершения продажи товаров или оказания услуг.

Счет-фактура должен

Он свидетельствует о задолженности покупателя перед продавцом после сделки.

Заключительный счет-фактура

Завершает договор между компанией и ее клиентом. Другими словами, он прерывает период потребления вашего партнера, указывая причитающуюся сумму.

Счет-проформа

Он является временным и не имеет бухгалтерского или юридического значения. Он представлен в виде счета-фактуры, но на самом деле является официальным предложением с указанием условий и взимаемых цен.

Промежуточное выставление счетов

Работает как счет на авансовый платеж, который отправляется клиенту несколько раз в год. Таким образом, выплата крупной суммы денег распределяется на последнего.

Корректировочный счет

Этот счет регулирует оплату в соответствии с фактически оказанными услугами.

Счет на первоначальный взнос

Используется, когда клиент оплачивает часть окончательной суммы до оказания услуги или доставки товара.

Счет-фактура кредит-ноты

Все еще называемый кредит-нотой , он имеет значение долговой расписки, отправленной клиенту для исправления ошибки выставления счетов. Это облегчает корректировку сумм, зарегистрированных в бухгалтерском учете компании .

Электронное выставление счетов обязательно с 2023 года

Обеспечение безопасности коммерческих обменов, снижение затрат на выставление счетов, ограничение споров, связанных со сроками оплаты, улучшение бухгалтерского учета, эффективное предотвращение/борьба с мошенничеством с НДС, лучшее знание деятельности компании в режиме реального времени… Есть много причин, по которым правительство хочет , чтобы сделать электронное выставление счетов обязательным в 2023 году и не позднее 2025 года. Раздел 153 Закона о финансах 2020 года определяет условия этой реформы для обменов между предприятиями.

Электронный счет-фактура – это счет-фактура, для которого все без исключения этапы создания и передачи осуществляются благодаря цифровому инструменту. Чтобы придать ему юридическую и бухгалтерскую ценность, он должен быть совершенно читаемым (для компьютерных программ и людей), подлинным и неизменным .

Различные форматы электронных счетов-фактур

Существует три типа электронных счетов-фактур:

- Счет-фактура в формате PDF : в настоящее время широко используется малым бизнесом (этот формат должен полностью исчезнуть к 2023 году с учетом рекомендаций Закона о финансах 2020 г.)

- Структурированные электронные счета в формате XML или EDI : информация неразборчива для человека, но адаптирована для оптимального использования программным обеспечением (этот формат используется крупными структурами с дематериализованными порталами или API)

- Смешанный формат, объединяющий PDF и XML (Factur-X) : он должен стать стандартом в 2023 году, поскольку содержит структурированные данные для машин, но удобочитаемые для людей

Кого касается борьба с мошенничеством с НДС закон?

Компании, зарегистрированные по НДС, которые предлагают услуги или доставляют товары без выставления счетов частным клиентам. Однако компания, являющаяся плательщиком НДС, не учитывается законом о борьбе с мошенничеством в следующих случаях:

- Предоставляемые услуги предназначены только для профессионалов

- Деятельность полностью освобождена от НДС в соответствии с положениями CGI

- Ваша деятельность имеет право на освобождение от НДС

- Компания находится под фиксированной сельскохозяйственной ставкой система возмещения расходов

Кроме того, закон о борьбе с мошенничеством исключает всех автопредпринимателей.

Санкции в случае несоответствия

В случае проведения налоговой проверки компания обязана предоставить в соответствующие органы справку о соответствии программы электронного выставления счетов требованиям антимошеннического законодательства. Он предоставляется издателем программного обеспечения. Если это не так, то рискует штраф 7500 евро . На выполнение норм дается 60 дней. По истечении этого срока выполняется еще одна проверка на соответствие программного обеспечения.