Полезные советы об оформлении банковских гарантий

Вебинары по госзакупкам и электронным торгам в Контур.Школе — это актуальные и важные темы. Вы освежите знания, узнаете все нововведения, разберетесь, как правильно участвовать в электронных торгах. Вебинары будут полезны как новичкам, так и состоявшимся специалистам.Банковская гарантия — это документ, предоставляемый в качестве обеспечения исполнения контракта (ОИК) в случае победы в аукционе до подписания контракта, выдаваемый банком.

Простыми словами, это документ, согласно которому банк гарантирует исполнение предусмотренных контрактом обязательств компанией-победителем (принципал) перед заказчиком (бенефициар).

Механизм действия банковской гарантии

5 ключевых моментов при получении банковской гарантии

1. Определение размера гарантии

Размер гарантии определяется заказчиком и составляет от 5 до 30% от НМЦК. Согласно ст. 37 44-ФЗ размер БГ может быть увеличен при падении от НМЦК более 25%. В этом случае необходимо предоставлять ОИК в полуторном размере или подтверждать свою добросовестность.

Для удобства мы сделали схему-шпаргалку, которая поможет ориентироваться при определении размера БГ в случае большого падения.

Для целей подтверждения добросовестности считаются не заключенные, а уже исполненные контракты (ст. 37 44-ФЗ).

2. Определение срока действия гарантии и ее параметров

Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Для расчета срока действия БГ берется не срок выполнения работ, а срок действия контракта.

Заказчик может установить либо конкретную дату окончания срока действия БГ, либо прописать, что срок действия БГ должен превышать срок действия контракта на любое количество месяцев по своему усмотрению.

Параметры, которые может установить заказчик в требованиях к гарантии:

- Бесспорное списание. Означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

- Авансирование. Является плюсом для поставщика, но предполагает включение в перечень обеспечиваемых гарантией обязательств за возврат аванса, это может повлечь повышение комиссии.

- Форма банковской гарантии. Заказчик может приложить свою типовую форму гарантии, которую необходимо будет согласовывать с банком. Это может повлечь или увеличение цены за выпуск БГ или дополнительные согласования с заказчиком на предмет изменения документа.

- Специфические требования к тексту БГ. Заказчики могут прописать ряд требований, которые должна содержать гарантия:

- например, требование о рассмотрении споров по БГ по месту нахождения заказчика; требование о раскрытии перечня обязательств, покрываемых гарантией; требование о предоставлении оригинала БГ в день подписания или через несколько дней после подписания контракта и другие, в зависимости от требований заказчика.

Крайне важно обращать внимание на эти нюансы и сверять выставленный банком макет гарантии на предмет его соответствия требованиям заказчика.

3. Определение крайнего срока подписания и получения гарантии

Заказчик должен направить победителю торгов проект контракта на подпись в течение 5 дней после публикации протокола подведения итогов (ППИ) в Единой информационной системе (ЕИС), а компания — победитель должна в течение 5 дней после получения его подписать

Важно отслеживать получение проекта контракта в личном кабинете на площадке и следить за крайним сроком его подписания, т.к заказчик может отправить как на пятый (максимальный) день от публикации в ЕИС ППИ, так и через два дня или в день публикации протокола.

Чтобы продлить время на подписание контракта, поставщик может воспользоваться возможностью подачи протокола разногласий к контракту.

4. Проверка макета гарантии и согласование его с заказчиком

После одобрения банк выставляет договор по БГ, макет гарантии и реквизиты для оплаты комиссии. Перед оплатой необходимо проверить макет БГ: сумма, срок, реквизиты и соответствие требованиям заказчика. После проверки обязательно согласовать макет гарантии с заказчиком и только после этого оплачивать комиссию и оформлять БГ.

Почему это важно? При наличии ошибок и несогласованных заранее предложений в БГ — заказчик может отказать в ее принятии, а значит отказаться от заключения контракта. В таком случае победитель закупки признается уклонившимся от подписания контракта и рискует попасть в Реестр недобросовестных поставщиков и лишиться работы по 44-ФЗ сроком на 2 года.

5. Отправка заявки на предварительное одобрение гарантии в несколько банков

Мы рекомендуем заранее, до подведения итогов аукциона, обратиться в несколько банков для получения предварительного решения по банковской гарантии.

Как сэкономить на банковской гарантии

Необходимо грамотно выбирать банк, исходя из совокупности всех вышеперечисленных параметров, и подавать заявку сразу в несколько банков не только для подстраховки, но и для того, чтобы согласовать с банком более выгодный тариф. Ввиду большой конкуренции на рынке БГ, можно согласовать сниженную стоимость гарантии, т.к. банки будут стараться получить выгодного клиента. Несколько практичных советов:

1. Чем больше вариантов, тем выше вероятность подобрать самый дешевый

Надо собрать как можно больше вариантов. Для этого либо выбирать агента, у которого налажено сотрудничество с большим количеством банков-партнеров, либо знать актуальные тарифы банков, быть подписанным на все их информационные рассылки и проводить непрерывный мониторинг.

Тарифы банков отличаются друг от друга и зависят от ряда факторов. Бывает так, что по одной гарантии банк выставляет самую низкую стоимость, а по другой наоборот, неконкурентоспособную. У многих банков есть минимальная комиссия, поэтому при оформлении гарантий на маленькие суммы (например, до 50 тыс.) нужно обращаться в те банки, где минимальная комиссия самая низкая, несмотря на то, что по гарантиям на большие суммы банк может проигрывать в цене. Банки часто проводят акции, такие предложения выгодны, но носят временный характер, из-за чего сложно попасть под их действие именно в тот момент, когда вам нужна гарантия. Поэтому важно быть в курсе всех действующих спецпредложений, скидок, бонусов и акций.

2. Проанализировать параметры гарантии и выбрать банк

Часто победители аукционов получают рассылку от агентов с предварительным расчетом стоимости гарантии. Эта рассылка делается автоматически и обычно учитываются только сумма и примерный срок банковской гарантии.

При этом не принимаются во внимание такие факторы как падение, форма гарантии или наличие авансирования, иногда некорректно определяется срок действия гарантии. Все эти параметры напрямую влияют на комиссию банка и должны учитываться при подборе самого дешевого варианта.

Только полный анализ всей документации и знание тарификаторов банков поможет подобрать вариант с действительно самой низкой ставкой.

3. Подавать заявку сразу в несколько банков

Во-первых, это обезопасит в ситуации, когда один из банков откажет.

Во-вторых, в случае положительного ответа от обоих банков, предоставит возможность выбора наиболее лучших условий.

Кроме того, некоторые банки могут пойти на снижение комиссии, чтобы удержать клиента, зная, что у него есть альтернативное предложение по более низкой комиссии.

4. Пересчет комиссии с учетом уменьшенного срока банковской гарантии

При отправке заявки заранее до подведения итогов аукциона, банк выставляет предложение и в таких случаях комиссия рассчитывается либо от текущей даты, либо от даты аукциона.

Если оформление гарантии затянулось, то принципал имеете право попросить банк перевыставить предложение, пересчитав комиссию за выпуск банковской гарантии от текущей даты.

Что делать если заказчик не принимает банковскую гарантию?

Заказчик может не принять гарантию в двух случаях:

- если гарантия не соответствует требованиям, указанным в документации;

- если гарантия не предоставлена в установленный срок.

Первый случай

Во-первых, необходимо предельно внимательно самостоятельно проверить сумму, срок и реквизиты сторон, а также соответствие текста гарантии требованиям документации.

При увеличении размера гарантии в связи с падением в аукционе (более 25%), сверяйте полученную сумму с той, что указана в документации заказчика и в проекте контракта. Иногда при неправильном округлении заказчик некорректно указывает размер гарантии.

Во-вторых, проверить срок действия гарантии.

В-третьих, проверить учтены ли все требования документации в макете банковской гарантии.

Также в документации может быть предусмотрена конкретная форма гарантии. В таком случае есть два варианта: либо искать банк, который согласует макет заказчика, либо проверять на отсутствие противоречий форму гарантии банка и согласовывать ее с заказчиком.

Чтобы избежать отклонения банковской гарантии по этим причинам, необходимо внимательно проверять макет гарантии и обязательно согласовывать текст гарантии с заказчиком до ее выпуска.

Второй случай

Вторая причина отклонения гарантии — предоставление гарантии позже установленного срока.

Что делать, если нет возможности оформить БГ в регламентированный срок

В соответствии с 44-ФЗ, заказчик в течение 5 дней после публикации итогового протокола на площадке должен направить макет контракта победителю аукциона на подпись, а победитель в течение 5 дней после его получения его подписать.

Существует законный способ, позволяющий «отодвинуть» срок подписания контракта — можно подать протокол разногласий к контракту. Протокол разногласий можно подавать не позднее, чем на 13 день после публикации итогового протокола, т.о. с помощью протоколов разногласий можно значительно растянуть сроки подписания контракта.

Что делать, если банки отказывают в БГ

Основные причины отказа банков по заявкам на БГ:

- Компания не проходит по фин. показателям;

- У компании маленький срок существования или отсутствует опыт исполненных контрактов;

- Негативная кредитная история компании, в том числе ее руководителя и учредителя;

- Действующие судебные разбирательства или исполнительные производства.

- Если возникла ситуация, когда ни один банк не готов предоставить банковскую гарантию, а заключать контракт необходимо, можно внести ОИК собственными средствами. Затем (возможно по итогам следующего отчетного периода, когда показатели деятельности улучшатся) снова подать заявку в банк и при получении положительного решения, произвести замену внесенного обеспечения на банковскую гарантию.

Что делать, если не получается оплатить комиссию за БГ со своего счета

Большинство банков принимает оплату за БГ исключительно с р/с компании, оформляющей гарантию. Если у компании на момент оформления гарантии заблокирован счет или по иной причине нет возможности произвести оплату со своего счета, нужно искать банк, который может принять оплату от третьих лиц или предлагает альтернативные варианты оплаты.

Что делать, если заказчик требует оригинал БГ

В соответствии с требованиями 44-ФЗ, предоставление оригинала БГ не является обязательным при заключении контракта по итогам электронного аукциона на ЭТП. Некоторые заказчики в документации прописывают требование о предоставлении БГ в течение нескольких дней со дня подписания победителем аукциона проекта контракта.

Подробнее про банковскую гарантию смотрите запись вебинара «Обеспечение исполнения контракта по 44-ФЗ и 223-ФЗ» на сайте Школы электронных торгов.

school.kontur.ru

Предоставление Банковских Гарантий

«АО «Россельхозбанк» выдает все виды банковских гарантий, используемые в международной и российской практике, в том числе банковские гарантии в рамках Федеральных законов (44-ФЗ, 223-ФЗ):

- Тендерные гарантии, выдаваемые в обеспечение заявки на участие в торгах/закупках

- Гарантии, выдаваемые в обеспечение исполнения обязательств по контракту/договору:

-Гарантия возврата аванса

-Гарантия исполнения

-Гарантия на гарантийный период

-Гарантия платежа

- Гарантии в пользу Росалкогольрегулирования

- Налоговые гарантии, в том числе для возмещения НДС

- Гарантии в пользу таможенных органов РФ

- Гарантия возврата кредита

- Гарантии оплаты акций, в том числе в рамках закона №208-ФЗ

Комиссионное вознаграждение за выдачу банковской гарантии устанавливается в соответствии с Тарифами, в зависимости от финансового положения принципала и предоставляемого обеспечения.

Сроки действия банковских гарантий: В зависимости от вида предоставляемой банковской гарантии

Обеспечение: В зависимости от вида предоставляемой банковской гарантии.

Периодичность уплаты комиссии за выдачу банковской гарантии: В зависимости от срока и вида предоставляемой банковской гарантии — единовременно, ежемесячно, ежеквартально или по графику.

Комиссионное вознаграждение за выдачу банковской гарантии:

За выдачу банковской гарантии Клиент уплачивает Банку вознаграждение в размере, определенном в соответствии с Тарифами, в зависимости от финансового положения принципала и предоставляемого обеспечения исполнения принципалом обязательств по возмещению в порядке регресса сумм, уплаченных Банком по гарантии.

На этапе первоначального рассмотрения заявки Принципалами представляются документы в соответствии с требованиями Банка.

www.rshb.ru

Банковская гарантия по 44-ФЗ от «А» до «Я»

Здравствуйте, уважаемый(ая) коллега! Сегодня мы с вами поговорим о банковских гарантиях по 44-ФЗ, а именно что это такое и для чего они нужны. Информации по данной теме в интернете более чем достаточно, однако она очень плохо структурирована и разбросана частями по разным ресурсам. По этой причине у многих имеется весьма поверхностное представление по данному вопросу. Я же своей серией статей хочу исправить эту ситуацию и максимально подробно и последовательно раскрыть эту тему. И так, давайте приступим…

Содержание:

1. Что такое банковская гарантия простым языком?

2. Содержание банковской гарантии

3. Срок действия банковской гарантии по 44-ФЗ

4. Безотзывная банковская гарантия

5. Основания для отказа в принятии банковской гарантии

6. Реестр банковских гарантий

7. Образец банковской гарантии по 44-ФЗ

1. Что такое банковская гарантия простым языком?

Понятие гарантии определено в части первой статьи 368 Гражданского кодекса РФ.

Банковская гарантия (БГ) — это письменное обязательство банка (гаранта) уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате.

Т.е., если участник закупки (поставщик) не выполнит своих обязательств перед заказчиком, за него возместит денежные средства банк, а дальше поставщик будет должен уже банку.

Т.е. ключевыми звеньями БГ являются: гарант (банк), принципал (участник закупки, поставщик) и бенефициар (заказчик). Бывает в этой цепи ещё и 4-е звено — брокер (посредник между гарантом и принципалом).

Принципалом по банковской гарантии является участник закупки (поставщик), который обязан предоставить БГ в качестве обеспечения исполнения своих обязательств.

Бенефициаром по банковской гарантии является государственный (муниципальный) заказчик, иными словами его можно назвать выгодоприобретателем. Именно он, в случае нарушения принципалом обязательств, будет иметь право обратиться к гаранту (банку) за получением суммы БГ в качестве компенсации убытков, вызванных нарушением условия обязательств.

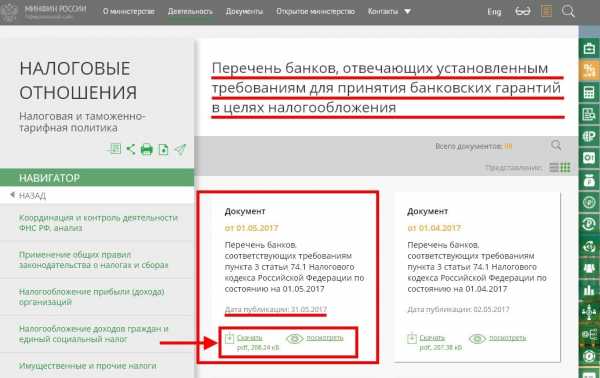

Государственные и муниципальные заказчики в качестве обеспечения заявок и обеспечения исполнения контрактов в рамках 44-ФЗ принимают БГ, выданные банками, включенными в предусмотренный статьей 74.1 Налогового кодекса РФ перечень банков, отвечающих установленным требованиям для принятия БГ в целях налогообложения.

Актуальный перечень банков можно найти на сайте Минфина России по адресу: //www.minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/. По состоянию на 31.05.2017 года в этом списке находятся 279 банков.

Примечание: В рамках 44-ФЗ участнику закупки предоставлена возможность обеспечить заявку на участие в торгах не только в виде денежных средств, но и в виде БГ. Однако стоит отметить, что согласно части 1 статьи 44 44-ФЗ такая возможность есть исключительно при проведении конкурсов и закрытых аукционов. Согласно части 2 статьи 44 участие в электронных аукционах по-прежнему обеспечивается только путем внесения денежных средств.

2. Содержание банковской гарантии

Согласно части 2 статьи 45 Федерального закона № 44-ФЗ БГ должна быть безотзывной и должна содержать:

- сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных частью 13 статьи 44 44-ФЗ случаях (Примечание: это уклонение или отказ участника закупки заключить контракт, а также непредоставление или предоставление с нарушением обеспечения исполнения контракта), или сумму БГ, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом в соответствии со статьей 96 44-ФЗ;

- обязательства принципала, надлежащее исполнение которых обеспечивается БГ;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по БГ является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии с учетом требований статей 44 и 96 44-ФЗ (Примечание: Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок. Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц).

- отлагательное условие, предусматривающее заключение договора предоставления БГ по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления БГ в качестве обеспечения исполнения контракта;

- установленный Правительством РФ перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по БГ. (См. Постановление Правительства РФ от 08.11.2013 г. №1005 “О банковских гарантиях, используемых для целей Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”).

В том случае, если это предусмотрено извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в БГ включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем 5-ть рабочих дней не исполнено требование заказчика об уплате денежной суммы по БГ, направленное до окончания срока действия БГ.

Важный момент! Согласно части 4 статьи 45 44-ФЗ запрещается включение в условия БГ требования о представлении заказчиком гаранту судебных актов, подтверждающих неисполнение принципалом обязательств, обеспечиваемых БГ.

3. Срок действия банковской гарантии по 44-ФЗ

Еще раз повторюсь, что БГ в рамках 44-ФЗ может быть предоставлена участником закупки в качестве обеспечения заявки и в качестве обеспечения исполнения контракта. В связи с этим и сроки действия таких гарантий должны быть разными.

Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок.

Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц.

4. Безотзывная банковская гарантия

Безотзывная банковская гарантия – это самый надежный способ обеспечения обязательств. Поскольку такая гарантия подразумевает под собой то, что банк выдавший её, не имеет права на ее отзыв при любом стечении обстоятельств. Т.е. гарант обязан выполнить все взятые на себя обязательства в полном объеме.

Согласно статьи 378 ГК РФ обязательство гаранта перед бенефициаром прекращается:

- уплатой бенефициару суммы, на которую выдана гарантия;

- окончанием определенного в независимой гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии;

- по соглашению гаранта с бенефициаром о прекращении этого обязательства.

5. Основания для отказа в принятии банковской гарантии

Основанием для отказа в принятии БГ заказчиком является:

- отсутствие информации о БГ в реестре банковских гарантий;

- несоответствие БГ условиям, указанным в частях 2 и 3 статьи 45 44-ФЗ;

- несоответствие БГ требованиям, содержащимся в извещении об осуществлении закупки, приглашении принять участие в определении поставщика (подрядчика, исполнителя), документации о закупке, проекте контракта, который заключается с единственным поставщиком (подрядчиком, исполнителем).

Важный момент! В случае отказа в принятии БГ заказчик в срок, не превышающий 3-х рабочих дней со дня её поступления, информирует в письменной форме или в форме электронного документа об этом лицо, предоставившее гарантию, с указанием причин, послуживших основанием для отказа.

6. Реестр банковских гарантий

БГ, предоставляемая участником закупки в качестве обеспечения заявки на участие в конкурсе или закрытом аукционе либо в качестве обеспечения исполнения контракта, должна быть включена в реестр банковских гарантий, размещенный в единой информационной системе (ЕИС).

Исключение составляют БГ, предоставляемые в качестве обеспечения заявок и исполнения контрактов, если такие заявки и (или) контракты содержат сведения, составляющие государственную тайну. Сведения о таких гарантиях включаются в закрытый реестр банковских гарантий, который не размещается в ЕИС.

При выдаче БГ банк предоставляет принципалу выписку из реестра банковских гарантий.

Банк, выдавший БГ, не позднее одного рабочего дня, следующего за датой ее выдачи, или дня внесения изменений в условия БГ включает необходимые информацию и документы в реестр банковских гарантий либо в указанные сроки направляет в соответствии с порядком формирования и ведения закрытого реестра БГ информацию для включения в закрытый реестр БГ.

Ведение реестра и размещение его в единой информационной системе в сфере закупок осуществляет Федеральное казначейство.

В реестр БГ и закрытый реестр БГ включаются следующие информация и документы:

- наименование, место нахождения банка, являющегося гарантом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- наименование, место нахождения поставщика (подрядчика, исполнителя), являющегося принципалом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- денежная сумма, указанная в БГ и подлежащая уплате гарантом в случае неисполнения участником закупки в установленных случаях требований 44-ФЗ;

- срок действия БГ;

- копия БГ, за исключением БГ, информация о которой подлежит включению в закрытый реестр БГ;

- иные информация и документы, перечень которых установлен Правительством РФ.

7. Образец банковской гарантии по 44-ФЗ

Единой формы БГ, которая обязательна к использованию в настоящее время нет, есть только требования закона к её обязательному содержанию (44-ФЗ, ГК РФ).

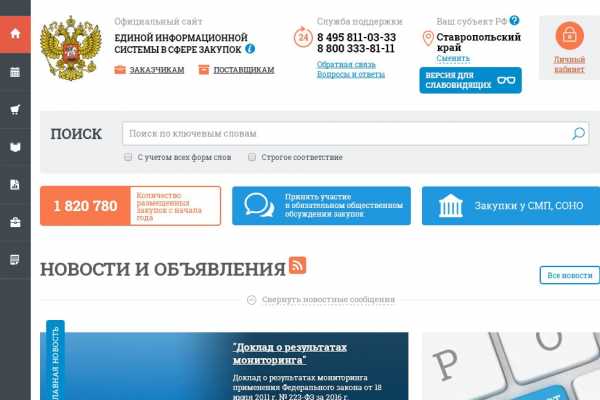

Для того чтобы посмотреть как выглядит банковская гарантия по 44-ФЗ и скачать образец на свой компьютер, достаточно зайти в реестр БГ на сайте www.zakupki.gov.ru.

Для этого вам необходимо зайти на главную страницу сайта www.zakupki.gov.ru.

Примечание: Все картинки в статье кликабельны. Для увеличения изображения достаточно щелкнуть левой кнопкой мыши по картинке и она откроется в полном размере.

Затем в левом вертикальном меню выбрать раздел «Осуществление закупок» и в выпадающем меню выбрать пункт “Реестр банковских гарантий”.

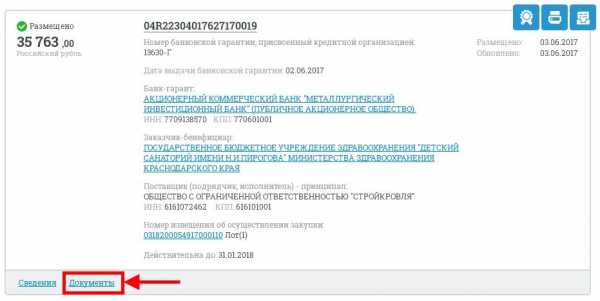

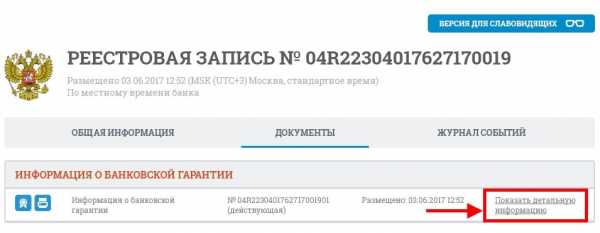

После нажатия по данному пункту перед вами откроется центральное окно реестра со сведениями о размещенных в нем банковских гарантиях. Для того чтобы посмотреть документы, прикрепленные на сайте, необходимо нажать на ссылку “Документы”, расположенную ниже основных сведений о гарантии.

Перед вами появится окно с информацией о БГ. Справа вам необходимо будет нажать по ссылке “Показать детальную информацию”

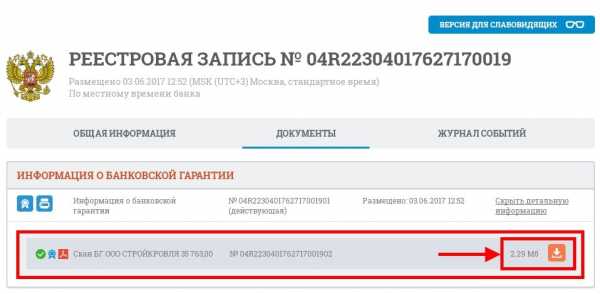

Ниже появится строка с прикрепленным на сайте “сканом” БГ. Для того чтобы его скачать, достаточно нажать по пиктограмме с изображением стрелки, расположенной справа.

Вот и все действия, которые вам необходимо выполнить. Как видите все достаточно просто.

Статья получилась достаточно большой, поэтому на этом я, пожалуй, сегодня остановлюсь. Информацию о том, как получить банковскую гарантию читайте в следующей статье.

И в завершении предлагаю вам посмотреть небольшой видеоролик от компании ООО «Бикотендер», который называется “Банковская гарантия: все, что нужно знать участникам торгов”.

На этом сегодня все! До встречи в следующей статье.

zakupkihelp.ru

депозит или банковская гарантия — что выбрать?

Автор: А. Меркулова

25.11.2015

Государственные и муниципальные закупки в Российской Федерации с 1 января 2014 года осуществляются в соответствии с положениями Федерального закона от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — № 44-ФЗ). Этот закон регламентирует действия участника (юридическое или физическое лицо) и государственного (муниципального) заказчика.

Разумеется, каждый поставщик (подрядчик, исполнитель) продукции, работ или услуг стремится выиграть закупке и получить долгожданный контракт. Работать в сфере госзаказа по-настоящему выгодно и престижно, несмотря на множество ограничений, которые накладывает 44-ФЗ.

Одним из таких ограничения является обязанность заказчика потребовать у победителя закупки предоставить обеспечение исполнения контракта. Даже если на этапе успешного обеспечения заявки были внесены собственные средства, был получен тендерный заем или кредит, то обеспечить контракт будет сложнее и этот процесс займет больше времени. Закон 44-ФЗ дает поставщику абсолютное право выбора, каким способом обеспечить контракт. Также закон подразумевает, что это могут быть как внесение депозита денежных средств, так и банковская гарантия. Но для начинающей компании процесс обеспечения может превратиться в настоящую головную боль.

Внесение депозита денежных средств

На первый взгляд, очевидно, что внесение депозита денежных средств для обеспечения контракта –удобно и выгодно. Поставщик переводит от 5 до 30% от начальной (максимальной) цены контракта на счет заказчика. Но в классическом случае сотрудничества эта сумма (зачастую внушительная) возвращается обратно на счет поставщика лишь после окончания срока исполнения контракта, а это может занять не один год.

Средства выводятся из оборота, замораживаются на счете заказчика и недоступны для закупки необходимых материалов, обеспечения других заявок и выплаты заработной платы сотрудникам. Конечно, крупные компании с большой выручкой переживают это безболезненно, а вот у среднего и малого бизнеса не всегда найдутся свободные суммы для обеспечения контракта.

Есть ли альтернатива?

Чтобы деньги работали, и компания всегда могла использовать их по назначению, положениями 44ФЗ предусмотрена возможность получения банковской гарантии для обеспечения контракта.

Банковская гарантия представляет собой особый вид документа, который банк выдает юридическому или физическому лицу. Этот документ подтверждает, что банк (гарант) выплатит указанную сумму компенсации государственному или муниципальному заказчику, с которым заключается контракт (бенефициару), если поставщик (принципал) продукции (услуг, работ) не выполнит условия по контракту.

Давайте разберемся в том, что именно должно быть прописано в этом документе и в каких случаях банковская гарантия соответствует требованиям 44-ФЗ, или, если выражаться на сленге специалистов, «белой».

Во-первых, в банковской гарантии должна быть указана сумма обеспечения, предельный срок действия гарантии (он равен сроку действия контракта плюс не менее одного календарного месяца), обязательства гаранта и принципала (например, при каких обстоятельствах гарантом выплачивается неустойка и какие обязательства принципала покрывает эта гарантия). Кроме того, банковская гарантия может содержать указание на условие о бесспорном списании денежных средств со счетов гаранта (если данное условие было указано заказчиком в документации о закупке).

Банковская гарантия должна содержать список документов, которые заказчик предоставляет банку в случае невыполнения условий контракта поставщиком и условия поступления денежных средств на счет. Обязательным считается условие, что гарантия будет именно безотзывной.

Одновременно стоит отметить, что сведения о выданной банковской гарантии обязательно должны содержаться в реестре банковских гарантий. При этом в случае нарушения данного условия заказчик может признать предоставленную банковскую гарантию не соответствующей требованиям № 44-ФЗ.

Одним из самых важных преимуществ банковской гарантии является ее надежность. Она равномерно распределяет риски между гарантом, бенефициаром и принципалом, тем самым обеспечивая безопасность и удобство отношений между партнерами по бизнесу.

Быстрый старт без ЭП!

Пройдите регистрацию в системе OTC.RU бесплатно

и начните работать сейчас!

Как получить банковскую гарантию?

Чтобы этот важный документ был в руках поставщика, необходимо серьезно заняться вопросом подачи заявки в банк. Банковскую гарантию можно сравнить с обычным потребительским кредитом в принципе ее получения. Комиссия за выдачу банковской гарантии выплачивается единовременно и составляет от 2 до 10% от всей суммы обеспечения.

Банк будет досконально проверять всю финансовую деятельность за последний год, оценивая компанию на устойчивость. Именно этот параметр является отправной точкой в принятии решения. Если банк удовлетворяет финансовая отчетность клиента, то он дает согласие на выдачу банковской гарантии.

Далее компанию ждет стандартная процедура предоставления документов и получение скана гарантии для отправки на электронную торговую площадку (в случае заключения контракта в электронной форме). Оригинал банковской гарантии может быть получен в банке или доставлен в офис поставщика.

А что делать, если компания не уверена в получении банковской гарантии, так как имеет слабый бухгалтерский баланс? Здесь паниковать не стоит, ведь существуют банки, которые идут навстречу таким компаниям, предоставляя бланк гарантии под более высокий процент комиссии.

Многие компании по незнанию сразу подают заявки в крупные банки и сходу получают отказ. Найти лояльный банк самостоятельно непросто, тем более, что у многих банков эта услуга не является приоритетной.

При самостоятельной подаче заявки в банк возможна и другая проблема: так как заявка на банковскую гарантию будет рассматриваться в общем режиме наряду с остальными, первичное рассмотрение документов может затянуться на несколько дней, затем нужно будет посещать офис банка для переговоров, заполнения документов и их согласования.

Как видите, ситуация с обычным потребительским кредитом повторяется. Вероятность получения отказа в этом случае довольно велика, но самое печальное — это потеря времени, ведь заказчик не будет ждать выдачи банковской гарантии. При этом участник будет признан уклонившимся от заключения контракта, потеряет внесенное обеспечение заявки, а сведения об участнике могут быть включены в реестр недобросовестных поставщиков. Заказчик же сможет свободно предложить заключение контракта участнику, занявшему второе место на торгах. Конечно, при обращении к проверенному брокеру, который осведомлен об особенностях банков, можно быть спокойным: подходящий банк всегда найдется. Однако популярность такой услуги как предоставление банковской гарантии, вызвала появление на рынке большого числа недобросовестных брокеров.

Одна «серая», другая «белая». Два вида банковских гарантий

Бывают ситуации, когда ввиду нехватки времени и опыта компания-поставщик обращается в первый попавшийся банк самостоятельно или через брокера и получает положительный ответ. С радостью он подает остальные документы, оплачивает комиссию и становится владельцем банковской гарантии, которую незамедлительно предоставляет заказчику.

Но случается неожиданное: гарантия признается нелегитимной, так как выдана банком, который не имеет права оформлять подобные документы.

Такая банковская гарантия в обиходе специалистов по госзаказу носит название «серой». Попытаться призвать к ответственности за ее выдачу можно только брокера, написав на него заявление в полицию. А на будущее важно запомнить, что законной может считаться только та банковская гарантия, которая была выдана банком, входящим в особый список Минфина РФ, и внесена в реестр банковских гарантий.

Как же быть?

Оптимальным выходом из этой ситуации является получение банковских гарантий непосредственно через электронную торговую площадку посредством соответствующих финансовых сервисов.

Финансовый сервис – это электронная система обмена информацией, в которой работают сотрудники банка и сами клиенты, обратившиеся за получением банковской гарантии. При этом избегается посредничество. Благодаря интеграции с сервисом у банков пропадает необходимость разработки и установки сложных программных продуктов. Передача данных в такой системе имеет максимально защищенный формат, так как все действия заверяются электронной подписью. Таким образом, получение обеспечения через финансовый сервис сводит к нулю риск получения поддельных документов и другие возможные негативные последствия.

Другой, несомненно, положительный момент состоит в том, что при использовании такого финансового сервиса, банки направляют клиенту свои предложения, предоставляя тем самым возможность выбора наиболее выгодного варианта.

Таким образом, использование финансовых сервисов на ЭТП сокращает время получения финансового обеспечения (как обеспечения заявки, так и банковской гарантии). Например, получение банковской гарантии и тендерного займа с использованием сервиса OTC-finance занимает всего около 3 часов банковского дня, что значительно повышает шансы участника закупки на своевременно заключить контракта и подать заявку на участие в закупке.

В этой статье мы рассмотрели различия между двумя способами обеспечения исполнения контакта. Большинство аргументов выступают за оформление банковской гарантии как наиболее простого и выгодного способа обеспечения исполнения контракта. Быстрый срок выдачи документа и сравнительно небольшой размер комиссии банку делают этот финансовый инструмент настоящим спасением для малого и среднего бизнеса, который не располагает большим объемом свободных средств.

Подводя итоги, следует обратить внимание, что в судебной практике по данному вопросу есть примеры признания действительной выдачи банковской гарантии с использованием телекоммуникационной системы SWIFT (СВИФТ) (Постановление ФАС Московского округа от 29.03.2012 по делу N А40-63658/11-25-407 (банковская гарантия была подчинена Унифицированным правилам Международной торговой палаты для платежных гарантий в публикации N 458 Международной торговой палаты в редакции 1992 года)).

Банковская гарантия также может быть выдана и с использованием усиленной электронной подписи (ст. 5 Федерального закона от 06.04.2011 N 63-ФЗ «Об электронной подписи»). Возможность выдачи гарантий, подписанных электронной подписью, предусматривается и в Унифицированных Правилах для Гарантий по Требованию (в публикации ICC N 758).

Кроме того, Пленум ВАС РФ указал, что даже несоблюдение простой письменной формы банковской гарантии не влечет за собой ее недействительность, поскольку заинтересованные лица вправе приводить письменные и другие доказательства, подтверждающие сделку и ее условия (п. 1 ст. 162 ГК РФ).

otc.ru

Банковская гарантия физическому лицу: требования и оформление

В статье разберемся, выдают ли банковские гарантии физическим лицам. Узнаем, каким требованиям должен соответствовать клиент банка, какие понадобятся документы и обеспечение, а также, как проходит оформление гарантии.

Может ли физическое лицо получить банковскую гарантию

Участие в различных тендерах, конкурсах, процедурах государственных закупок доступно как для юр. так и для физ. лиц. Довольно часто бизнесом занимается только один человек, которому нет необходимости получать статус юридического лица. Вполне законно зарегистрироваться в качестве ИП.

При участии в госзаказах физические лица в обязательном порядке получают банковскую гарантию (согласно ст. 45 о банковской гарантии в 44-ФЗ). Оформление БГ для бенефициара — это уверенность в погашении банком убытков по вине принципала.

Порядок оформления гарантии

Позаботиться о получении гарантии лучше заранее, т. к. на ее выдачу может уйти до 3 недель (при самостоятельном обращении в банк).

Пример участия ИП (физ. лица) в тендере с использованием БГ:

- Выбор тендера.

- Подготовка необходимой документации.

- Подача заявки в банк.

- Оформление обеспечения.

- Подписание контракта.

Именно на последнем этапе принципал должен уже иметь гарантию от банка, иначе поступит отказ в госзаказе. Обратиться в кредитную организацию можно путем подачи заявки (онлайн или в отделении). Далее потребуется собрать пакет документов, дождаться одобрения и получить гарантию согласно условиям банка.

Требования к физическим лицам

В оформлении БГ прослеживаются сходства с системой выдачи кредитов. Требования к заявителю аналогичны, а именно:

- Финансовая стабильность принципала.

- Отсутствие долгов, просрочек.

- Хорошая кредитная история.

- Продолжительный стаж трудовой деятельности в качестве ИП (от года, реже — от 6 месяцев, но гарантия обойдется дороже).

- Возможность предоставить залог.

- Опыт в сфере деятельности согласно контракту, где требуется БГ (желательно)

Необходимые документы

Оформление банковской гарантии для физических лиц (ИП) предусматривает сбор документов:

- Заявление.

- Паспорт — копия.

- Лицензия.

- Документ о регистрации в органах налоговой службы.

- Устав.

- Отчеты по бухгалтерии.

- Документы, подтверждающие наличие активов (недвижимость, транспорт, оборудование и пр.).

- Бумаги, подтверждающие обязательства перед компанией-заказчиком.

А также гарант может запросить бизнес-план выполнения контракта с заказчиком. Возможно, потребуется открыть расчетный счет в банке, подтвердить успешное участие в том или ином конкурсе, привлечь поручителя, застраховать залоговое имущество. Так банкиры застраховывают себя от возможных рисков сотрудничества с недобросовестными клиентами.

Что может быть обеспечением

В качестве обеспечения (залога) для гаранта могут выступить:

- Движимое или недвижимое имущество.

- Поручительство третьих лиц.

- Депозит.

При выборе банка обратите внимание на величину вознаграждения за выдачу гарантии (в среднем — 1-5%) и на размер процентной ставки при наступлении гарантийного случая (до 30%).

bank-biznes.ru

Банк гарантия: условия предоставления, нюансы, заработок

Особенности предоставления гарантии

Банковская гарантия – бизнес-инструмент, используемый для обеспечения выполнения обязательств.

При проведении тендера или получении кредита, компания может поручиться за одну из сторону договора. Гражданину или фирме, нуждающимся в поручительстве, потребуется обратиться в банк. Заказчик или кредитор уменьшат риски: если вторая сторона не выполнит обязанностей, убытки компенсирует банк, предоставляющий гарантию.

За за оказание услуги учреждение берет определенную договором комиссию. Она составляет от 2 до 5 процентов. Если сделка совершается на небольшую сумму — ставка может составлять от 1 %. В результате взаимодействия с финансовой структурой появляются дополнительные комиссии. Человек, желающий получить гарантию, должен подготовиться к следующим тратам:

- платежу за открытие счета;

- комиссии за обслуживание счета;

- штрафы за нарушение условий договора;

- выплаты, положенные на случай наступления гарантийного случая.

Процентная ставка банковских гарантий не слишком отличается от ставки по обычному кредиту. Она может достигать от 11 до 25% в год.

Как получить банковскую гарантию?

Получение банковской гарантии предусматривает выполнение определенных процедур:

- Выбор банка или небанковской организации. На этапе учитывается процентная ставка и прочие особенности предоставления гарантий.

- Подача заявления и сбор документов. Кандидат направляет заявку в банк и ожидает ответ. На решение компании оказывает влияние финансовое положение фирмы, условия торгов и требования, предъявляемые к участникам.

- Передача документов в банк. Список бумаг зависит от требований организации, в пользу которой предоставляется гарантия. Обычно фирма должна собрать: подтверждения деятельности юридического лица, бухгалтерскую отчетность, подтверждение осуществления налоговых выплат.

- Проверка поданных клиентом сведений и документов. Этап занимает 1-3 недели. Срок затягивается, если требуются дополнительные проверки.

- Заключается договор. Действие выполняется, если банк согласен предоставить гарантию. В документе фиксируются условия гарантирования, подробности проведения процедуры и процентная ставка.

- Внесение в общий реестр сведений о выдаче гарантии.

- Гарантия начинает действие. Ее можно использовать при проведении финансовых операций.

Выполнив все манипуляции, организация сможет совершить сделку, а ее партнер получит гарантию выполнения условий.

Залог и поручительство

Финансовая структура может потребовать предоставление залогового имущества. Его наличие значительно уменьшит риск финансовых потерь для банка. В роли залога могут выступать:

- недвижимость;

- автомобиль;

- прочее имущество, имеющее стоимость, сопоставимую с суммой гарантии.

Поручительство — способ увеличить шансы на получение гарантии.

Отказаться от поручительства можно, если у гражданина или организации имеется расчетный счет в выбранном банке. В сложившейся ситуации финансовая структура фактически является поручителем. На расчетном счете видны финансовые операции, осуществляемые клиентом.

Если банки не соглашаются предоставить гарантию, можно обратиться в микрофинансовую организацию. Требования компаний значительно ниже. МФО практически не отказывают обращающимся. Но услуга предоставляется под высокий процент. Микрофинансовые организации не требуют привлекать поручителя и предоставлять залоговое имущество. Частные лица нередко выбирают этот вариант. Крупные компании чаще обращаются к услугам традиционных банков.

На видео: Что такое банковская гарантия, как ее получить

Участники банковской гарантии

Банковская гарантия предполагает взаимодействие нескольких сторон. Участниками манипуляции выступают:

- Гарант – банк или кредитная организация, предоставляющая гарантию и поручающаяся за выполнение обязательств.

- Принципал — должник или другой субъект, нуждающийся в поручительстве.

- Бенефициар— сторона, в пользу которой оформляется гарантия.

Процесс выдачи банковских гарантий контролирует Центральный банк и Министерство финансов. Право на предоставление услуги имеет не каждая финансовая структура. Возможностью обладают компании, получившие специальное разрешение. Повышенный контроль со стороны государства позволяет исключить мошенничество и коррупцию. Выступать гарантом может кредитная организация, получившая соответствующие полномочия от Центрального банка и прошедшая проверку на соответствие требованиям.

Чтобы получить возможность, нужно заявить о желании и выполнить требования, устанавливаемые государственными структурами.

На видео: Банковская гарантия

Кто может выдавать банковские гарантии?

Чтобы стать гарантом, банку или кредитной организации нужно выполнить ряд условий:

- получить гарантию от Центрального банка;

- заниматься финансовой и кредитной деятельностью не менее 5 лет;

- не находиться под угрозой банкротства;

- располагать достаточным количеством компетентных сотрудников;

- иметь на счету установленное количество средств.

Минимальный размер капитала должен составлять 1 миллиард долларов. Сумма может различаться. Показатель высчитывается при помощи сочетания данных об основном и дополнительном капитале организации. Для подсчета складываются все виды средств компании. На основании сведений специалисты Центрального банка принимают решение о выдаче лицензии.

Учреждение-гарант должно иметь высокие показатели финансовой стабильности и качества обслуживания клиентов. Все виды отчетности и операций, производимых фирмой, должны выполняться строго в соответствии с требованиями Центрального банка.

Аналогичные требования относятся к микрофинансовым организациям, высказывающим готовность предоставлять банковские гарантии.

На видео: Государственный заказ и банковская гарантия

Организации, желающим заниматься предоставлением банковских гарантий, должны иметь достаточный стаж деятельности в финансовой области, высокий уровень капитала и максимальную прозрачность в сфере документации.

biznes-prost.ru