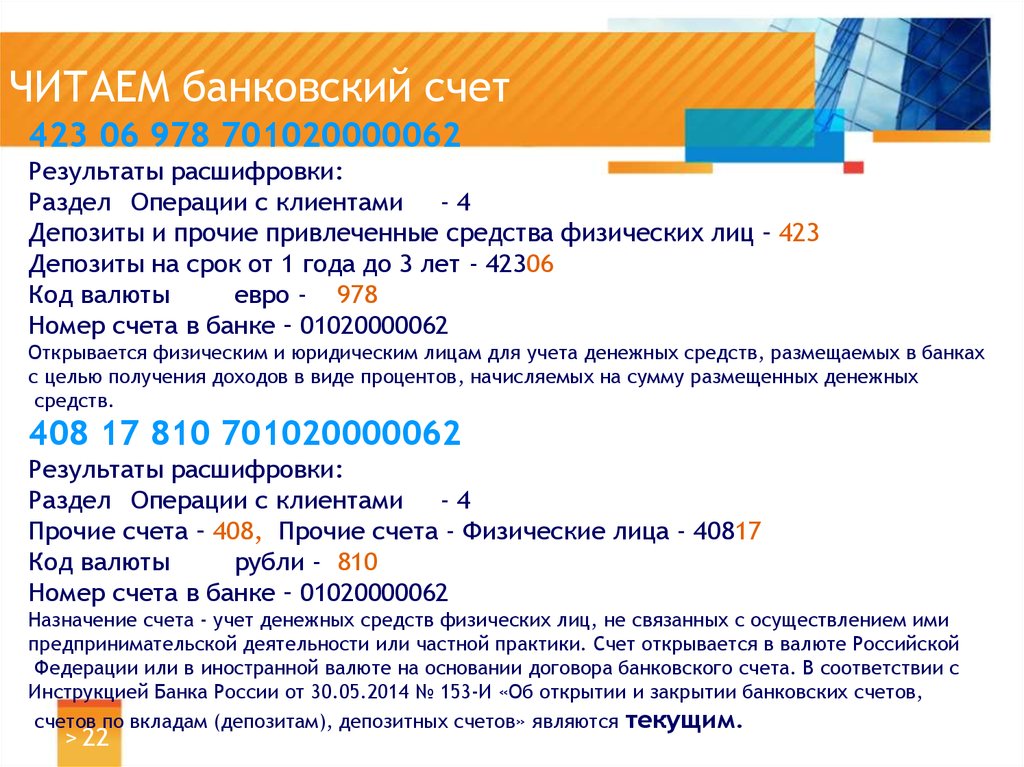

Почему банк может отказать клиенту в открытии счёта

Банки стали отказывать вдвое реже

В 2019 году число клиентов, которым российские банки отказали в открытии счетов и вкладов, сократилось в два раза. Об этом рассказали в департаменте финансового мониторинга и валютного контроля ЦБ РФ. Уменьшилось и количество тех, кому хоть и открыли счёт, но внезапно стали отказывать в проведении по нему операций. Показатель снизился на треть.

Почему так происходит, сказать сложно. Политика у каждого банка своя. Возможно, критерии выбора клиента стали мягче.

Но некоторым категориям кредитные организации отказывают с вероятностью 99,9%, независимо от принятой политики. О них поговорим далее.

Причина 1 – сомнительные операции

Часто банки отказывают клиентам, которые замешаны в сомнительных операциях.

К таким относится и необычное поведение клиента, и использование для входа в систему нового устройства, и переводы с непрозрачным пояснением.

В банковской сфере уверены, что из-за неоптимизированного перечня критериев сомнительных операций зачастую приходится практически необоснованно отказывать в обслуживании добросовестным клиентам.

При этом по результатам опроса, проведённого Ассоциацией банков России, больше 40% кредитных организаций, работающих в России, сетуют на отсутствие систематизированных рекомендаций для отказа клиентам проводить операции в соответствии с антиотмывочным законодательством.

Причина 2 – неблагонадёжность клиента

У каждого банка есть свой список неблагонадёжных клиентов. В таких перечнях чаще всего можно встретить злостных должников (которые допускают просрочки), мошенников (которые взяли кредит и не вернули ни копейки), а также конфликтных клиентов. В последнюю категорию попадают, пожалуй, по самым субъективным критериям. Если клиент хамит в разговорах с сотрудниками банка, массово шлёт гневные письма, ведёт себя неадекватно в офисе кредитной организации, его могут занести в чёрный список. Туда можно попасть, даже если ведётся дело по подозрению в кредитном мошенничестве, хотя приговора ещё нет.

Такими списками банки обмениваются. Однако процедура отсева везде разная. Если клиент есть в списке неблагонадёжных клиентов в одной кредитной организации, это совсем не означает, что ему не удастся открыть вклад или счёт в другой. Однако вероятность отказа выше.

Если клиент есть в списке неблагонадёжных клиентов в одной кредитной организации, это совсем не означает, что ему не удастся открыть вклад или счёт в другой. Однако вероятность отказа выше.

Причина 3 – банкротство

Банкротству физлиц посвящена гл. 10 Федерального закона от 26.10.2002 № 127-ФЗ. Заявление о банкротстве подается в арбитражный суд.

Существует Единый федеральный реестр сведений о банкротстве. Проще говоря, это список должников, признанных банкротами. Информация открытая, в том числе для банков. Можно узнать:

- ФИО должника;

- дату включения в реестр;

- адрес.

По закону в течение 5 лет с даты завершения процедуры признания человека несостоятельным он не вправе заключать кредитные договоры, не сообщая о факте своего банкротства. Не удивительно, что банки не хотят иметь дело даже с бывшими банкротами, ведь клиент на практике показал финансовую несостоятельность.

Причина 4 – судимость

Набор причин для отказа в обслуживании у каждого банка свой. Одно из частых оснований – судимость. С 2017 года кредитные организации получают сведения о судимости напрямую от МВД. Они обмениваются информацией через систему межведомственного электронного взаимодействия. Справки о судимости непосредственно влияют на оценку платёжеспособности, а значит считаются веской причиной для отказа в предоставлении кредита или открытии счёта. Таким клиентам отказывают в основном крупные банки. Мелкие предпочитают не ставить на них крест, однако проводят более тщательную проверку. Для банка такая категория клиентов считается высокорисковой.

Одно из частых оснований – судимость. С 2017 года кредитные организации получают сведения о судимости напрямую от МВД. Они обмениваются информацией через систему межведомственного электронного взаимодействия. Справки о судимости непосредственно влияют на оценку платёжеспособности, а значит считаются веской причиной для отказа в предоставлении кредита или открытии счёта. Таким клиентам отказывают в основном крупные банки. Мелкие предпочитают не ставить на них крест, однако проводят более тщательную проверку. Для банка такая категория клиентов считается высокорисковой.

В некоторых кредитных учреждениях судимость – не приговор, если она погашена или не связана с мошенничеством.

Что говорит закон

В п. 2 ст. 846 ГК РФ говорится, что банк не вправе отказать в заключении договора банковского счёта за исключением случаев, когда отказ вызван отсутствием у банка возможности принять клиента на обслуживание или допускается законом и другими правовыми актами.

Если отказ банка кажется клиенту необоснованным, он вправе обжаловать его в суде.

Законных причин для отказа довольно много. Часть из них содержится в Федеральном законе от 07.08.2001 № 115-ФЗ. К примеру, счёт или вклад точно не откроют, если клиент не предоставил документы, которые дают возможность его идентифицировать. Отказ также законен, если клиент требует открыть счёт дистанционно, а сам не хочет идти на контакт с банком или направлять своего представителя. Если у банка возникнут подозрения, что счёт нужен для легализации преступных доходов или финансирования незаконной деятельности, это тоже считается веским основанием для отказа. При этом свой отказ банк обязан мотивировать и направить клиенту официальное извещение.

Почему могут отказать компании или ИП

Мы рассмотрели самые распространённые причины отказа физлицам. Перейдём к случаям, когда банки отказывают юрлицам и ИП в открытии расчётного счёта. К самым частым относят:

- руководитель или учредитель (или сам ИП) выступает в качестве формального руководителя в нескольких фирмах;

- бизнес зарегистрирован по массовому адресу;

- есть несоответствия в поданных бумагах.

Руководитель

Перед открытием счёта клиента проверяет служба безопасности банка. Если выяснится, что руководитель числится директором не одной, а сразу нескольких фирм, вероятность отказа будет повышенной. К такому же результату может привести судимость руководителя, плохая кредитная история.

Адрес регистрации

Адрес регистрации компании тоже проверяют. Банки серьёзно относятся к совпадению заявленного адреса и фактического. Если они расходятся, к клиенту возникнут вопросы или ему сразу откажут в обслуживании. Кроме того, контролирующие органы ведут список так называемых массовых адресов. Они часто фигурируют в учредительных документах, но к фирмам никакого отношения не имеют. Такие адреса используют компании-однодневки и фирмы, специально созданные для отмывания доходов. С такими юрлицами банки по понятным причинам иметь дело не хотят.

Адреса проверяют на следующие признаки, и если обнаружат хотя бы один, в обслуживании скорее всего откажут:

- по адресу находится объект незавершённого строительства;

- адрес в реальности не существует;

- строение по указанному адресу принадлежит государству (административное здание, воинская часть и т. д.).

д.).

д.).Основанием для отказа в открытии расчётного счёта может стать и то, что на момент проверки банка в здании не было никого из представителей фирмы-клиента.

Документы

Проблемы с документами – ещё одна веская причина для банка. Менеджер проверяет все предоставленные клиентом документы. Если в учредительных бумагах есть помарки, нечёткие печати (или печати вовсе отсутствуют), предоставлена не заверенная доверенность на представителя, это станет основанием для вынесения отрицательного решения. Отдельно стоит упомянуть о некачественных сканах. Рекомендуем приносить в офис оригиналы и доверять сканирование сотруднику кредитной организации, поскольку у банка могут быть свои требования к копиям.

Не менее важны взаимоотношения будущего клиента с налоговой службой. Эта информация открыта, и получить её не составляет труда. Банк обязательно узнает о том, что счёт компании или ИП в другой кредитной организации заблокирован или выездная проверка не обнаружила налогоплательщика по заявленному адресу. Всё это может стать причиной для отказа в обслуживании. Также в банках не принимают клиентов, которые вовремя не сдают налоговую отчётность.

Всё это может стать причиной для отказа в обслуживании. Также в банках не принимают клиентов, которые вовремя не сдают налоговую отчётность.

В политике банков могут быть и другие причины. Например, кто-то принципиально не работает с некоммерческими организациями. У НКО другая отчётность, под которую приходится подстраиваться, к чему небольшие кредитные организации не всегда готовы. То же самое с нотариусами и адвокатами. Некоторые банки не работают с фирмами, которые занимаются финансовым посредничеством.

Отказ от личной встречи с представителем банка тоже может стать решающим фактором. Если скоринговая система поместила клиента в пограничную зону между добросовестным и недобросовестным, кредитная организация пригласит его в офис, чтобы развеять или подтвердить сомнения. В случае если клиент не идёт на контакт и отказывается от встречи, банк вынесет решение об отказе.

Будьте готовы к тому, что для недавно созданного бизнеса личная встреча с сотрудником банка в офисе – обязательная процедура.

Проводится собеседование с ИП или генеральным директором. Банк узнаёт, чем предприятие будет заниматься, сколько планируется задействовать людей. Это нужно, чтобы убедиться, что гендиректор или ИП владеет материалом, готов к прозрачной беседе и организует бизнес в соответствии с законом.

Если клиент отказывается говорить о финансовых показателях или называет нереальные для его вида деятельности цифры, скорее всего банк откажет в открытии счёта.

Вот ещё несколько критериев, по которым банки вычисляют незаконно работающих ИП и юрлиц:

- минимальный размер уставного фонда;

- большое количество отказов в открытии счёта в других банках;

- счета несколько раз закрывались по инициативе кредитных организаций;

- компания присутствует в перечне лиц, содействующих терроризму и экстремизму;

- компания или ИП невовремя предоставляет бухгалтерскую и налоговую отчётность или сдают нулевые отчёты.

Как открыть счет в иностранном банке в 2023 году: инструкция

Счет за границей: какие есть рискиВ начале марта 2022 года Visa и Mastercard объявили о приостановке деятельности в России. В итоге карты, выпущенные в стране, перестали работать за границей. Однако у некоторых россиян есть и зарубежные счета. По данным Федеральной налоговой службы (ФНС) на начало 2021 года, у 400 тыс. юридических и физических лиц были открыты 700 тыс. финансовых счетов за границей. Согласно данным Банка России на третий квартал 2022 года, на депозитах россиян в банках-нерезидентах, открытых в иностранной валюте, хранились средства на рекордную сумму ₽1,47 трлн.

В итоге карты, выпущенные в стране, перестали работать за границей. Однако у некоторых россиян есть и зарубежные счета. По данным Федеральной налоговой службы (ФНС) на начало 2021 года, у 400 тыс. юридических и физических лиц были открыты 700 тыс. финансовых счетов за границей. Согласно данным Банка России на третий квартал 2022 года, на депозитах россиян в банках-нерезидентах, открытых в иностранной валюте, хранились средства на рекордную сумму ₽1,47 трлн.

Как открыть карту в иностранном банке в 2023 году

Банки и финансы,

Инвестиции,

Санкции

Несмотря на санкции, россияне еще могут открыть счет в зарубежном банке, но здесь есть ряд ограничений, сложностей и рисков. Например, издание Le Figaro писало, что во Франции были заблокированы счета тысяч россиян, в связи с чем несколько сотен человек решили подать иск в суд. В банках газете сообщили, что задержки и блокировки — следствие более жесткого контроля из-за санкций против России, кредитные организации должны более тщательно проверять данные клиентов. Некоторые россияне также жаловались на отказ в открытии банковского счета.

Некоторые россияне также жаловались на отказ в открытии банковского счета.

В конце марта прошлого года посольство России в Греции также писало, что от россиян поступили сообщения о приостановке обслуживания их счетов в греческих банках без предупреждения и письменного уведомления. Reuters сообщал, что Европейский центральный банк (ЕЦБ) в марте потребовал от банков подвергать тщательной проверке транзакции граждан России и Белоруссии, чтобы избежать обхода санкций. ЕЦБ отрицает наличие такой инструкции. Ограничения на транзакции для россиян, даже имеющих вид на жительство, вводили французский Societe Generale, Deutsche Bank, ING, Revolut, писал The Bell.

Но если вы все же решились открыть счет за границей, рассказываем, где это можно сделать и что для этого нужно.

Как перевести деньги из России за границу: 7 рабочих вариантов

Банки и финансы,

Санкции,

Рубль,

Доллар

Как можно открыть счет за границей?По словам финансового консультанта Натальи Смирновой, в большинстве случаев для открытия банковского счета за границей необходимо личное присутствие. Она рассказала, что удаленно открыть счет можно через посредника, но нужно оценивать риски: «Уверены ли вы, что вам все корректно откроют, что вам точно расскажут, как работает онлайн-банк, что вам оформят правильную рабочую сим-карту, что все это не отключится через месяц, а вам придется ехать лично и все восстанавливать?»

Она рассказала, что удаленно открыть счет можно через посредника, но нужно оценивать риски: «Уверены ли вы, что вам все корректно откроют, что вам точно расскажут, как работает онлайн-банк, что вам оформят правильную рабочую сим-карту, что все это не отключится через месяц, а вам придется ехать лично и все восстанавливать?»

Можно заключить договор с юридической компанией, которая за определенную плату возьмет на себя функции посредника, добавил независимый финансовый советник Анастасия Тарасова.

Стоит учитывать, что если банк открывает россиянам счет сегодня, то это не значит, что он откроет его завтра, отметила Смирнова. «Так что необходимо уточнять в каждом конкретном банке до приезда, откроют или нет», — предупредила она.

По словам Смирновой, наиболее популярны Казахстан, Узбекистан, Грузия и Азербайджан. «Менее популярной из-за некоторого ужесточения стала Армения, но все же счета еще открыть можно», — рассказала она.

Тарасова добавила, что в Грузии счета также открывают «с переменным успехом». По ее словам, в Грузии, Армении, Казахстане и Узбекистане повышенное внимание к россиянам, их проверяют особенно строго. Кредитные организации в этих государствах проводят процедуру «знай своего клиента» (KYC) очень тщательно, поэтому сроки одобрения заявок на открытие счета могут затянуться.

По ее словам, в Грузии, Армении, Казахстане и Узбекистане повышенное внимание к россиянам, их проверяют особенно строго. Кредитные организации в этих государствах проводят процедуру «знай своего клиента» (KYC) очень тщательно, поэтому сроки одобрения заявок на открытие счета могут затянуться.

«Иногда случается и такое, что нерезидентам отказывают в открытии счета без объяснения причин. Но надо сказать, что такая ситуация пока встречается не слишком часто», — сказала она.

Смирнова отметила, что подбирать кредитные организации можно через поиск в интернете топ-10 банков конкретной страны. Затем им нужно направить электронное письмо, написать в чат или позвонить с запросом на открытие счета россиянину.

(Фото: Shutterstock)

БелоруссияДля поездки в страну россиянам не нужна виза и даже загранпаспорт. Несмотря на сохраняющуюся угрозу вторичных санкций, банки Белоруссии все еще не отключены от SWIFT, что делает возможной оплату по всему миру. Кроме того, российская платежная система «Мир» интегрирована в белорусскую систему «Белкарт», что упрощает переводы с российской карты любой платежной системы на карту белорусских банков.

Кроме того, российская платежная система «Мир» интегрирована в белорусскую систему «Белкарт», что упрощает переводы с российской карты любой платежной системы на карту белорусских банков.

Чтобы открыть карту в Белоруссии, потребуется только местная сим-карта и российский паспорт. Нерезидентам готовы открывать карты несколько крупных банков: Альфа-Банк, Белорусский народный банк, Минский транзитный банк, Статусбанк, Приорбанк — «дочка» Raiffeisen Bank International, Банк Zepter.

На оформление пластиковых карт у банков может уходить до десяти дней и более, но в некоторых случаях возможно доплатить за срочное изготовление карты.

(Фото: Shutterstock)

АрменияОткрыть счет и карту в стране можно только при личном присутствии, имея вид на жительство (ВНЖ), договор аренды, трудовой договор с работодателем в Армении и другие дополнительные документы.

Unibank требует от нерезидентов только российский паспорт и загранпаспорт, рассказали «РБК Инвестициям» в службе поддержки банка. Однако годовое обслуживание карты будет стоить 100 тыс. драм (около ₽17,5 тыс.).

Однако годовое обслуживание карты будет стоить 100 тыс. драм (около ₽17,5 тыс.).

В ID Bank необходим трудовой договор или контракт с работодателем в Армении, а также копии следующих документов:

- вид на жительство либо свидетельство о собственности жилого имущества на имя заявителя со справкой о месте проживания;

- страницы загранпаспорта с фотографией, а также копии страниц российского паспорта с фотографией и регистрацией по месту жительства;

- справка НДФЛ за 2021–2022 годы или заверенные контракты с партнерами для самозанятых;

- выписка из основного банка с регулярными поступлениями заработной платы либо выплат по контракту за последние шесть месяцев или двуязычный (армяно-русский либо армяно-английский) трудовой договор с работодателем в Армении.

Перечень документов лучше уточнять в конкретном банке, так как требования могут различаться. «Также могут попросить внести на счет сумму в эквиваленте $10 тыс. или больше или документы, дополнительно подтверждающие место проживания (счета за коммунальные услуги, банковские выписки и так далее)», — отметила Тарасова.

Армянские драмы

(Фото: Shutterstock)

КазахстанДля открытия депозита в Казахстане понадобится ИИН (аналог российского ИНН) — подать заявление на его выпуск можно в посольстве страны в России. Также нужны оригинал и копия загранпаспорта или нотариально заверенный перевод российского паспорта с именем владельца на латинице, USB-накопитель. ИИН можно оформить и в Центре обслуживания населения (ЦОН) Казахстана: нужны будут загранпаспорт и казахстанская сим-карта.

Как открыть счет в Казахстане в 2023 году: актуальный гайд

Банки и финансы,

Казахстан,

Россия

Чаще всего открывают счета и карты нерезидентам несколько крупных банков. В казахстанском отделении банка Freedom Finance Global россияне могут открыть мультивалютный счет с загранпаспортом и казахстанским ИИН. Freedom Bank позволяет использовать российскую сим-карту.

Также нерезиденты могут открыть карту банка в Казахстане в любом отделении Kaspi Bank, но счет будет только в тенге. Потребуются местная сим-карта и приложение банка, загранпаспорт со штампами о въезде, ИИН, российский ИНН. Halyk Bank потребует у нерезидента загранпаспорт, ИИН, местный телефонный номер, сообщается на сайте организации. Также клиенты заполняют в отделении заявление-анкету, в котором нужно указать:

Потребуются местная сим-карта и приложение банка, загранпаспорт со штампами о въезде, ИИН, российский ИНН. Halyk Bank потребует у нерезидента загранпаспорт, ИИН, местный телефонный номер, сообщается на сайте организации. Также клиенты заполняют в отделении заявление-анкету, в котором нужно указать:

- цель открытия счета в Halyk Bank;

- источник происхождения средств;

- адрес регистрации в стране и другие сведения.

В ForteBank нерезиденту необходимо иметь ИИН, заграничный паспорт, а также один из следующих документов, подтверждающий деятельность в стране:

- трудовой договор с казахстанским юрлицом;

- подтверждение о прохождении обучения от казахстанских образовательных учреждений;

- иные документы, подтверждающие деятельность в Казахстане.

Армянские драмы

(Фото: Shutterstock)

Как перевести деньги в Россию из-за границы: все актуальные способы

Банки и финансы,

Валюта,

Россия

Нужно уведомить ФНС об открытии счетаВ течение одного месяца с даты открытия банковского счета об этом нужно уведомить налоговую по месту своего учета. Форму уведомления можно посмотреть на сайте ФНС России. Подать документы можно:

Форму уведомления можно посмотреть на сайте ФНС России. Подать документы можно:

через налоговую инспекцию;

по почте с уведомлением о вручении;

онлайн с использованием электронной подписи.

Это правило действует не только для физических, но и для юридических лиц и индивидуальных предпринимателей. Однако если вы физлицо и резидент России, но пробыли за границей более 183 дней в течение года, то уведомлять об открытии счета налоговую не нужно.

Уведомление ФНС РФ об иностранном счете. Инструкция РБК Инвестиций

Сравнение и открытие банковского счета в Интернете

Типы счетов: | |

Годовой доход в процентах (APY) 9009 7 | 8 |

5 результатов

Фильтры

Типы счетов:

Текущие счета

Сберегательные счета

Детские/подростковые счета

Годовой процентный доход (APY)

Переменный APY

Фиксированный APY

NaN

% APY 1Переменная APY | Без комиссий или минимум

70 000+ бесплатных банкоматов по всей стране

NaN

% APYПеременная APY | Без комиссий или минимума

Получайте проценты по любому остатку

NaN

% APYВыберите срок

6 месяцев9 месяцев22 месяца28 месяцев34 месяцев40 месяцев46 месяцев58 месяцев60 месяцев

| Нет минимального остаткаОтсутствие рыночного риска | Застраховано FDIC

NaN

% APYПеременная APY | Без комиссии или минимум

Совместный счет для подростков и родителей

NaN

% APYПеременная APY | Без комиссий и минимума

Совместный счет для детей и родителей

БАНКОВСКИЕ ОСНОВЫ

Банковские операции 101

Статья | 5 минут чтения

ПОЧЕМУ БАНК В CAPITAL ONE?

Никаких ежемесячных платежей, никаких минимальных платежей

Ваши деньги остаются там, где им и место: у вас.

Мобильный банкинг 24/7

Банк в любое время и практически из любого места с помощью нашего мобильного приложения с самым высоким рейтингом.

Легко подать заявку

Вы можете открыть банковский счет Capital One примерно за 5 минут.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Как открыть банковский счет в Capital One?

Все просто. Вы можете открыть банковский счет онлайн в Capital One примерно за 5 минут. Просто возьмите две формы удостоверения личности (например, водительские права, карту социального страхования, паспорт или свидетельство о рождении) и подтверждение адреса, а затем подайте заявку онлайн прямо со своего телефона, планшета или компьютера.

Какой банковский счет Capital One мне подходит?

Это зависит. Большинство людей выбирают банковский счет Capital One в зависимости от своего образа жизни и целей. Текущий счет хорошо подходит для повседневных расходов и ежемесячных бюджетов, сберегательный счет может помочь вам откладывать деньги на будущие нужды, а депозитные сертификаты (CD) могут помочь вам сэкономить деньги с фиксированной процентной ставкой на фиксированную сумму. времени. Мы также предлагаем расчетный счет для подростков с бесплатной дебетовой картой и простым в использовании мобильным приложением, а также удобный для детей сберегательный счет, который помогает зарабатывать проценты, приумножая их деньги.

времени. Мы также предлагаем расчетный счет для подростков с бесплатной дебетовой картой и простым в использовании мобильным приложением, а также удобный для детей сберегательный счет, который помогает зарабатывать проценты, приумножая их деньги.

Какой тип счета я должен получить, если я ищу проценты?

Как правило, депозитные сертификаты (CD) и сберегательные счета — это место, где вы получаете проценты на свои деньги. В некоторых банках есть текущие счета, на которые начисляются проценты, но в большинстве нет. Тем не менее, вы можете получать проценты с каждого банковского счета Capital One в Интернете — чекового, сберегательного и компакт-дисков.

Какая часть моих денег хранится в банке?

Почти все банки имеют страховку FDIC для защиты банковских счетов своих клиентов. В случае банкротства банка эта страховка покрывает так называемые депозитарные счета, такие как чековые, сберегательные и депозитные сертификаты (CD), в пределах допустимых пределов.