Отчет о финансовых результатах: как заполнять, пример 2019

В статье покажем на примерах, как правильно заполнить отчет о финансовых результатах.

У компаний осталось не так много времени, чтобы сдать отчет о финансовых результатах. По общему правилу, крайний срок, когда надо сдать баланс и непосредственно сам отчет, истекает 31 марта. Материал поможет сэкономить время на подготовку отчетности.

Скачайте и возьмите в работу:

Отчет о финансовых результатах: кому сдавать, альтернативные названия

Отчет о финансовых результатах компании направляют налоговикам и Росстату. Обойти этот процесс не позволяет закон. При этом можно сказать, что это документ, который организация готовит в первую очередь для самой себя. Ведь из его можно сделать вывод о финансовом положении дел в фирме.

Можно встретить несколько альтернативных названий для отчета о финансовых результатах. Иногда его еще называют «форма 2 бухгалтерского баланса» или «форма ОКУД 0710002». Бухгалтерский баланс при этом называют «формой 1» и «формой ОКУД 0710001» соответственно.

Кроме того, до сих пор в некоторых документах можно встретить упоминание об отчете о прибыли и убытках. Например, в приказе Минфина от 06.07.1999 № 43н. Это устаревшее название того же самого отчета о финрезультатах. С годовой отчетности за 2012 год нужно использовать наименование к этому виду отчетности (информация Минфина № ПЗ-10/2012).

Закон позволяет сдавать документ налоговикам и предоставлять контрагентам как в бумажном, так и в электронном виде. Но в 2018 году появилось дополнительное требование к оформлению отчета о финансовых результатах.

В некоторых случаях организации потребуется изготовить бумажную копию электронного отчета. Такое требование действует, например, когда договоре прописали специальное условие о сдаче отчета на бумаге (п. 7.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Что касается способа передачи отчета налоговикам и Росстату, его компания может выбрать сама. Можно прийти в ведомства лично, отправить документ по электронке или же отправить его ценным письмом.

Кто не составляет отчет о финпоказателях

Не у всех категорий бизнеса есть обязанность готовить отчет. Закон освобождает от составления отчета о финансовых показателях:

- предпринимателей;

- страховщиков;

- кредитные учреждения;

- подразделения зарубежных организаций.

Других исключений для сдачи отчета о финрезультатах нет. Составлять документ нужно вне зависимости от того, коммерческая организация или бюджетная. Не важно и то, какой режим налогообложения она использует. Однако для фирм, которые работают на упрощенке, есть небольшое послабление. Они вправе сдавать упрощенную бухгалтерскую отчетность.

Как провести экспресс-анализ отчета о финансовых результатах

Основная задача экспресс-анализа отчета о финансовых результатах – определить факторы, которые сильнее всего повлияли на прибыль компании, а также наметить направления для дальнейшего более углубленного анализа. Смотрите, как проанализировать документ и выявить факторы, оказавшие наибольшее влияние на достигнутые финансовые результаты, а также определить направления для проведения дальнейшего анализа.

Повести экспресс-анализ отчета о финансовых результатах

Структура отчета о финансовых результатах

Внешний вид отчета зависит от того, кому именно ее будут показывать. Если документ готовят для налоговой или других проверяющих, в него нужно добавить дополнительную графу «Код» (п. 5 приказа Минфина от 02.07.2010 № 66н). Для себя или контрагентов организация может подготовить отчет без дополнительной графы.

Чтобы разобраться, какому показателю соответствует каждый код, нужно обратиться к документу, который подготовил Минфин (приложение № 4 к приказу от 02.07.2010 № 66н). Из него следует, например, что код 2110 соответствует показателю выручки. См. также, как найти выручку.

Кроме того, нужно учесть, что форма отчета может отличаться в зависимости о того, кто составляет его. Есть категории, которые сдают упрощенную форму. В ней показывают примерно в два раза меньше показателей. О разнице между стандартной и упрощенной формой отчета мы расскажем далее в статье.

Отчет о финансовых результатах: как заполнять по строкам

Важную роль при подготовке отчета о финансовых результатах играет оборотно-сальдовая ведомость. Из нее организация будет брать информацию, когда станет заполнять документ. Мы подготовили таблицу и показали в ней, как заполнять отчет о финансовых результатах. Из нее станет понятнее, откуда брать данные для отчета.

Таблица 1. Построчные разъяснения для отчета финрезультатах

|

Код |

Показатель |

Как считать и что отразить |

|

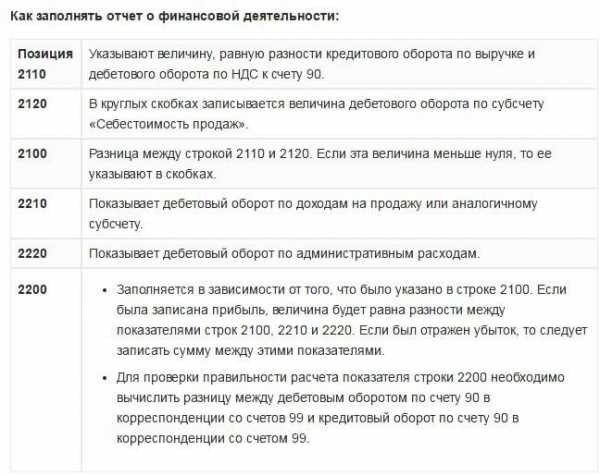

2110 |

Выручка |

Сначала нужно сложить показатели по акцизам и НДС, а результат отнять от выручки, которую получила организация (оборот по дебету 90.1 – (субчет 90.3 + субсчет 90.4)) |

|

2120 |

Себестоимость продаж |

В этой строке нужно показать все затраты, которые понесла компания, когда готовилась выпустить новый товар или оказывала услугу контрагенту. С кредита семи счетов (20, 23, 29, 41, 43, 40, 46) списывают активы и затраты на дебет счета 90. |

|

2100 |

Валовая прибыль (убыток) см. подробнее здесь |

Для расчета нужна информация из строк 2110 и 2120. Разница этих показателей и даст нужный результат |

|

2210 |

Коммерческие расходы |

Проводка: Дебет 90 Кредит 44 |

|

2220 |

Управленческие расходы |

Здесь ставят сумму, которая получилась благодаря списанию с кредита счета 26 на дебет счета 90 |

|

2200 |

Прибыль (убыток) от продаж |

Этот показатель получается из разницы показателей по строкам 2100, 2210, 2220 |

|

2310 |

Доходы от участия в других организациях |

Поле заполняют, если организация участвует в уставном капитале другой компании. Сумма дохода от такого участия показывают в том поле |

|

2320 |

Проценты к получению |

Здесь показывают полученные от других компаний или «физиков» проценты |

|

2330 |

Проценты к уплате |

В это поле компания поставит проценты по кредитам, если занимала деньги |

|

2340 |

Прочие доходы |

Информацию берут из счета 91. Здесь можно показать, к примеру, штрафы за нарушение договора |

|

2350 |

Прочие расходы |

Информацию берут из счета 91. Здесь можно показать, к примеру, штрафы за нарушение договора |

|

2300 |

Прибыль (убыток) до налогообложения |

Сначала нужно сложить показатели строк 2200, 2310, 2320, 2340. Затем от полученного результата отнять показатели по строкам 2330 и 2350 |

|

2410 |

Текущий налог на прибыль |

Показатель нужно взять из строки 180 листа 2 декларации по налогу на прибыль |

|

2421 |

т.ч. постоянные налоговые обязательства (активы) |

Здесь ставят сальдо активов на конец отчетного периода |

|

2430 |

Изменение отложенных налоговых обязательств |

Разница между дебетовым и кредитовым оборотами по счету 77 |

2450 |

Изменение отложенных налоговых активов |

Разница между дебетовым и кредитовым оборотами по счету 09 |

|

2460 |

Прочее |

Все показатели, которые так или иначе влияют на чистую прибыль, но их не показали в других строках |

|

2400 |

Чистая прибыль (убыток) |

Это сумма по счету 84. Получается благодаря разности четырех строк: 2300, 2410, 2430, 2450,2460. Обратите внимание, что разница по строке 2400 «Чистая прибыль (убыток)» в отчете категорически не допускается. Показатель по этой строке должен быть идентичным тому, что идентичным заключительному сальдо по счету 99 «Прибыль и убытки».

|

|

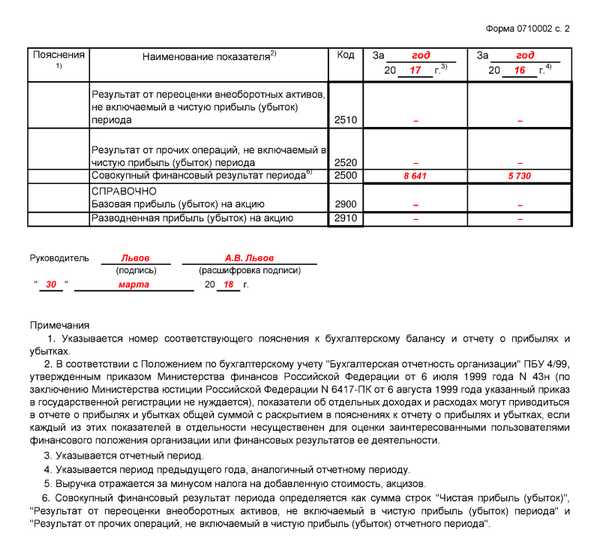

2510 |

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

В этом поле компании показывают, на сколько изменился их добавочный капитал из-за того, что внеоборотные активы переоценили |

|

2520 |

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

Практически не используется. Подробнее о случаях, когда поле потребуется включить в отчет, можно узнать из МСФО (IAS) 1 «Представление финансовой отчетности» |

|

2500 |

Совокупный финансовый результат периода |

Этот показатель даст сумма строк с номерами 2400 2510, 2520 |

Другие поля, которые мы не показали в таблице, заполняют только акционерные общества. В форме отчета они отмечены словом «Справочно». ООО включать эти поля в свой отчет о финрезультатах не требуется. Речь идет о показателях, которые соответствую следующим кодам: 2900, 2910.

Упрощенная форма отчета о финансовых результатах

Минфин разделил бухгалтерскую отчетность на следующие составляющие:

- баланс;

- отчет о финрезультатах;

- приложение к балансу и отчету;

- пояснительная записка;

- аудиторское заключение (приказ от 06.07.1999 № 43н).

Таким образом, компаниям нужно предоставить проверяющим не только сам отчет, но и приложения к нему, о которых просит Минфин. Но у некоторых компаний есть преимущество по сравнению с другими организациями при подготовке отчета о финансовых результатах. Трем категориям законодатель позволил сдавать документ по упрощенной форме:

- НКО;

- малым предприятиям;

- участник проектов инновационного центра «Сколково» (ч. 4 ст. 6 Закона № 402-ФЗ).

Одновременно с этим закон определяет субъекты, которые не вправе сдать упрощенную форму. Им готовить документ для проверяющих нужно по стандартным условиям. Речь идет, например, об адвокатских бюро, иностранных организациях и госкомпаниях (ч. 5 ст. 6 Закона № 402-ФЗ).

Но вернемся к тем компаниям, которые вправе отчитаться в налоговую и статистику по упрощенным формам. Им подготовить документ будет легче. Ведь в упрощенной форме всего пят полей для информации по активам и пять полей – для данных по пассивам. Кроме того, для малым предприятиям, НКО и исследователям позволяют не готовить пояснительную записку и приложения для отчета и баланса. Достаточно сдать только баланс и непосредственно отчет о финансовых результатах.

Гость, уже успели прочесть в свежем номере?

www.fd.ru

Отчет о финансовых результатах: примеры и инструкции

Если вы предприниматель, то рано или поздно, пусть и очень не хочется, но налоги платить придется.

А как государство узнает о том, сколько с вас «сдирать» налогов? Правильно – из ваших обязательных отчетов.

Вот про самый, пожалуй, важный отчет мы сегодня и поговорим.

Что это за документ? Это «великий и ужасный» отчет о финансовых результатах, пример которого мы сегодня и рассмотрим во всех деталях.

Финансовый отчет: пример того, как правильно оценивать свой бизнес

В этом разделе рассмотрим кратко саму концепцию такого инструмента финансового контроля над малым и средним бизнесом, как «отчет о финансовых результатах», бланк которого, кстати, обновили не так давно – в 2015 году.

Если кратко, то отчет о финансовых результатах (пример доступен на сайте Министерства финансов — https://minfin.ru/ru/document/?id_4=58358), является базовым с точки зрения оценки работы того или иного предприятия.

Сам по себе он является одним из видов финансовой отчетности предприятия, и входит в общий бухгалтерский блок.

С регуляторной точки зрения, он входит в сферу контроля Минфином, по инициативе которого был принят ряд новых нормативно-правовых актов и правок к уже действующим для «оптимизации» работы бизнеса.

На практике это была одна из мер повышения контроля над денежными потоками в России для повышения налоговых сборов в казну.

Подается отчет по итогам определенного периода времени – месяц, квартал, год. Для разных отраслей и для разных случаев приняты разные требования.

Важный момент – этот документ должен быть подробным, а все цифры в нем должны быть подтверждены.

Это означает, что базовых показателей финотчетности фирмы может не хватить для его заполнения, потому придется приводить дополнительные пояснения и показатели.

Второй важный момент, о котором нежелательно забывать: отчет о финансовых результатах – пример «динамического» документа.

Иначе говоря, его задача – показать все в динамике, в сравнении с более ранними показа-телями, потому он требует внесения каждой мелочи. Невнесение их грозит административным наказанием.

Отчет составляет бухгалтерия.

Два года назад постановили, что для этого надо использовать «форму 2», как указано на сайте Минфина.

Документ обязан не только фиксировать убытки либо прибыль, но и указывать их точную причину.

Интересно, что подавать его нужно в электронном или машиночитаемом виде, т. к. изучается он в автоматическом режиме.

Изучаем на примере отчет о финансовых результатах

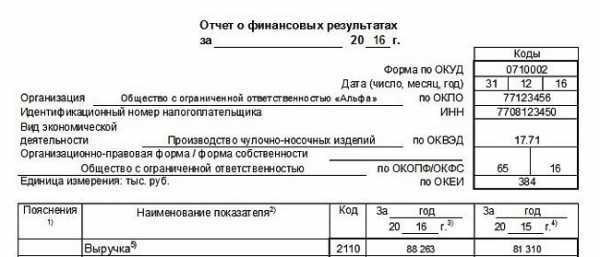

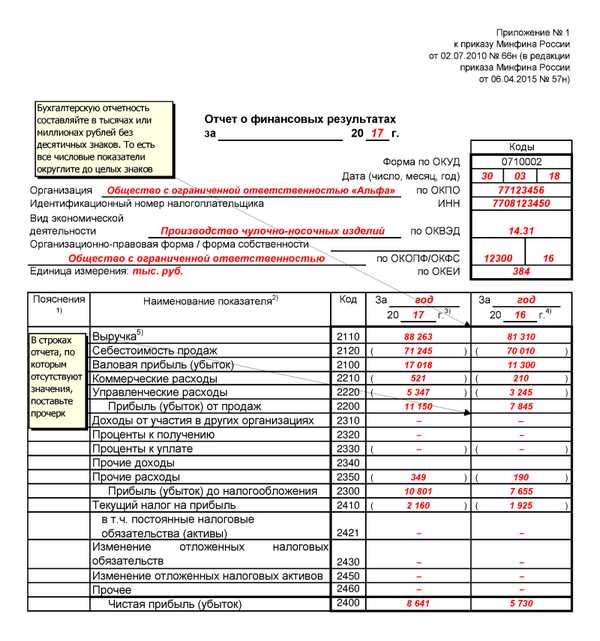

Отчет о финансовых результатах, пример которого можно увидеть ниже, начинается с заполнения данных о предприятии: название, форма собственности, реквизиты, описание деятельности.

Там же, в начале, указывается дата на момент подачи и единицы измерения.

Финансовый отчет — это документ, который должен учитывать все поступления и расходы вашего предприятия.

Первым и самым главным разделом является выручка, следом идет указание себестоимости производства, а также другие расходы, связанные с основной деятельностью.

После этого стоит заполнять остальные (не связанные с основной деятельностью) доходы и расходы, включая банковские проценты, кредиты.

Затем идет раздел, посвященный налогам на прибыль (ради этого налога отчет, по сути, и нужен государству) и прочим налоговым обязательствам (в том числе отложенным).

Завершается финальная часть отчета расчетом предприятия без учета налога на прибыль.

Отметим, что все это, как уже упоминалось, показывается в динамике – в сравнении текущего отчетного периода с аналогичными показателями предыдущего.

Вот, допустим, наш документ заполнен по итогам 2016 года, значит, сравниваем его с 2015 годом.

Также важно, что каждая графа (а значит и каждый показатель, который содержит отчет о финансовых результатах, пример которого мы рассмотрели) имеет свой код, присвоенный Минфином РФ.

Это нужно для автоматического анализа фискальными органами.

Для предпринимателя это означает, что каждый ваш показатель (выручка, доходы, расходы – все) имеет определенный код, который менять нельзя, иначе будет ошибка, а ошибки в бухгалтерских отчетах караются административными мерами.

Отчет о финансовых результатах: пример, который требует пояснений

Несмотря на то, что сам этот отчет о финансовых результатах (пример в доказательство) небольшой – всего одна страница, мороки с ним может быть немало. Особенно если вы не бухгалтер, а просто физлицо-предприниматель (ИП).

Потому остановимся на некоторых проблемных моментах – в особенности на терминологии.

1. «Обычные» виды деятельности

| № | Термин/строка | Описание |

|---|---|---|

| 1 | Выручка | Под «выручкой» понимаются те средства, которые вы получили за отчетный период с продаж товаров или услуг. Нюанс – выручка указывается за вычетом сборов, акцизов и налогов. |

| 2 | Себестоимость продаж | эта сумма равняется фактическим вашим затратам на производство ва-шей продукции. Однако цифры эти подаются за вычетом рекламы, затрат на хранение товара, а также без учета финансирования управления фирмой. |

| 3 | Коммерческие расходы | сюда как раз и включают затраты на рекламу, доставку и хранение про-дукции. А также за аренду торговых помещений. |

| 4 | Управленческие расходы | большинство компаний, работающих в торговых и снабженческо-сбытовых сегментах рынка, этот пункт не заполняют. Касается он только тех фирм, что списывают суммы на счет 90, которые ранее были указаны на счету 26 в категории «Общехозяйственные расходы». Детали – на сайте Минфина (https://minfin.ru/ru/perfomance/accounting/mej_standart_fo/kons_msfo) |

| 5 | Валовая при-быль | показатель прибыли без вычета налогов, акцизов и себестоимости (с учетом этого всего параметр назывался бы «чистая прибыль»). По сути показывает, сколько вы продукции реализовали и сколько полу-чили средств с продаж. |

| 6 | Прибыль или убыток от продаж | в данном случае все просто: это разница выручки к себестоимости и прочим административным и коммерческим расходам. |

2. «Прочие» виды деятельности компании (представляют собой отдельный подраздел)

| № | Термин /строка | Описание |

|---|---|---|

| 1 | Доходы от участия в других организациях | юридические лица могут владеть долями (пакетами акций) в других юридических лицах. Так, холдинг может иметь доли в десятках компаний, с этого и получать дивиденды – основной доход. Вот тут и надо отразить доходы от ценных бумаг или долевого участия в других организациях. |

| 2 | Проценты к получению | более конкретный вариант, продолжающий предыдущую тему. Юрлицо может получать прибыль в виде процентов – здесь надо указать, в виде каких именно процентов (с чего): проценты с выданных кредитов, дивиденды по акциям, проценты с депозитов. |

| 3 | Проценты к уплате | аналогично предыдущему, но наоборот – указываете не прибыль по процентам, а расходы – по тем же кредитам, например. |

| 4 | Прочие доходы | все, что не вошло в предыдущие разделы. Сюда же вносится неоформленная прибыль за прошлый год (если таковая имеется), а также прибыль с неосновного вида деятельности (например, с продажи старой мебели после закупки новой). |

| 5 | Прочие расходы | аналогично предыдущей графе, но уже про расходы. Сюда же вносят штрафы, пени и другие нерегулярные выплаты. Кстати, если вам назначат штраф за неправильно оформленный отчет, то его тоже надо будет указывать здесь. |

| 6 | Текущий налог на прибыль | тут все вроде бы просто: указываете сумму налога на прибыль вашего предприятия. |

| 7 | Чистая прибыль или убыток | ранее мы вводили валовую прибыль, и упоминали о чистой прибыли. Так вот, если таковая чистая прибыль имеется – то вносить её надо сюда. Если прибыли за отчетный период нет, но есть, соответственно, убыток, то он тоже должен быть зафиксирован здесь. |

| 8 | Прочее | все, что не вошло в предыдущие графы в наш отчет о финансовых результатах, пример которого мы изучаем, указываем здесь. Здесь же можно вносить пояснения к предыдущим графам, если они того требуют. |

Пример отчета о финансовых результатах от Минфина

Одностраничный документ вроде бы не так сложен, но у малоопытных предпринимателей, которым нужно заполнять не только этот отчет, но и массу других бумажек, он может вызывать ряд вопросов.

Минфин попытался заранее ответить на самые частые из них.

Итак, отчет о финансовых результатах: пример рекомендаций от Министерства финансов России. Найти эти комментарии можно в официальных письмах Минфина.

Так, свое послание от 6 февраля 2015 года (https://minfin.ru/ru/document/?group_type=&q_4=&DOCUMENT_NUMER_4=&M_DATE_from_4=06.02.2015&M_DATE_to_4=06.02.2015&P_DATE_from_4=&P_DATE_to_4=&t_4=774652065&order_4=P_DATE&dir_4=DESC) ведомство посвятило пояснению нововведений.

Первое, на что обращает регулятор: все суммы, которые указываются в отчете, не должны учитывать НДС и акцизы.

Далее – все расходы указывают без знака «-», но зато в круглых скобках. И все это в сравнении с предыдущим отчетным периодом – исключение, только если предыдущий отчет по каким-то причинам не был принят (например, регулятор счел его ошибочным и вернул на доработку, или компания прошла реорганизацию, изменила сферу деятельности).

В последнем случае, кстати, начинаются сложности – Минфин рекомендует сам прошлый отчет не менять, но предыдущие данные изменить так, чтобы они могли быть сопоставимы с текущими показателями.

Среди других рекомендаций, Минфин советует продолжить нумерацию на две строки, которые почему-то нумерации не имеют.

При этом уточнить эту нумерацию надо перед заполнением к того же Минфина или в Приказе ведомства № 66н (https://www.consultant.ru/document/cons_doc_LAW_103394).

Отчеты без нумерации строк контролирующие органы принимать не будут или будут считать ошибкой и налагать административные наказания.

«Код изменить нельзя»

Отдельно стоит сказать о нумерации строк.

Это не просто проставить порядковые циферки – мы уже писали, что каждая строка и графа имеют собственный код. Вот это он и есть.

Чтобы не путаться, приведем коды из Приказа Минфина в виде двух таблиц. Отметим, что мы будем рассматривать только коды в диапазоне 2100-2200, потому как они касаются «обычных» видов деятельности.

Если у вас деятельность «необычная», то придется изучать этот вопрос более подробно – в этом случае универсальные советы вам не всегда смогут помочь.

Итак, что писать в определенной графе «обычным» бухгалтерам:

Теперь проверяем, что именно мы внесли в наш документ, чтобы можно было вовремя исправить ошибку.

Подводя итог, добавим, что каждая графа отчета имеет свои особенности. Часть мы указали – наиболее распространенные строки, но ряд опустили.

Например, если ваша компания как юридическое лицо получает какие-либо доходы в виде про-центов, то указываются конкретные денежные суммы.

Но если вы указываете убытки в категории «проценты», то тут нужно указывать именно проценты – с пояснениями в графе кому и за что.

Все эти нюансы носят частный характер, и охватить их просто невозможно – нужен совет практика из вашей сферы.

Мы помогли вам разобраться в том, что такое финансовый отчет?

Ещё раз очень подробно о документе в этом ролике:

В целом, отчет о финансовых результатах, бланк которого мы сегодня изучали, не так уж сложен.

Всего-то и надо, что четко придерживаться требований Минфина, которые изложены в его письме от 6 февраля 2015 года, а также в базовом Приказе № 66н.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

biznesprost.com

Отчет о финансовых результатах это. Пример отчета

Отчет о финансовых результатах составляет любая компания, он входит в состав обязательной отчетности, которую надо ежегодно сдавать налоговикам. Читайте, как его составлять и анализировать. Скачайте пример отчета.

Содержание статьи:

Что такое отчет о финансовых результатах

Отчет о финансовых результатах – это обязательный документ, который надо составлять каждому предприятию, независимо от системы налогообложения, на которой оно работает. Документ предоставляет всем заинтересованным пользователям всю информацию о финансовом состоянии компании за календарный год. Отчет о финансовых результатах включает в себя информацию о всей выручке, полученной предприятием за отчетный период, а также о всех доходах и расходах предприятия, которые рассчитываются и отражаются на счетах бухгалтерского учета нарастающим итогом с начала года. Его смотрят и анализируют как главный бухгалтер, так и непосредственное руководство компании, а также внешние и внутренние аудиторы и контроллеры.

Скачайте и возьмите в работу:

Кто его готовит

Отчет о финансовых результатах составляет главный бухгалтер или иной сотрудник бухгалтерии. Если компания не имеет своей бухгалтерии и находится на аутсорсинге, составлением занимаются сотрудники аутсорсинговой службы.

Форма отчета и сроки сдачи

Форма ОФР утверждена законодательно, поэтому каждое предприятие обязано ее использовать. В связи со спецификой деятельности, организация вправе дополнять отчет строками, необходимыми для наиболее полного и достоверного понимания ее деятельности, но исключать ничего нельзя. Ежегодно отчет предоставляется в местные налоговые инстанции до 30 марта, следующего за отчетным года.

Как составить отчет и как его анализировать

Чтобы составить отчет, возьмите Оборотно-сальдовую ведомость за календарный год. Для нас интересны не конечные остатки по бухгалтерским счетам, а только обороты. Поскольку Отчет о финансовых результатах несет в себе информацию о выручке, себестоимости произведенной продукции или услуг, коммерческих и управленческих доходах и расходах, и итоговой прибыли только за отчетный период.

При анализе отчета, в первую очередь, оценивается эффективность компании – либо во временном аспекте по отношению с собственными данными за предыдущий период либо с данными другой организации.

Каждая строка отчета имеет специальный код из 4 цифр (коды строго установлены и менять их запрещено). Поэтому и заполнять отчет следует в следующем порядке:

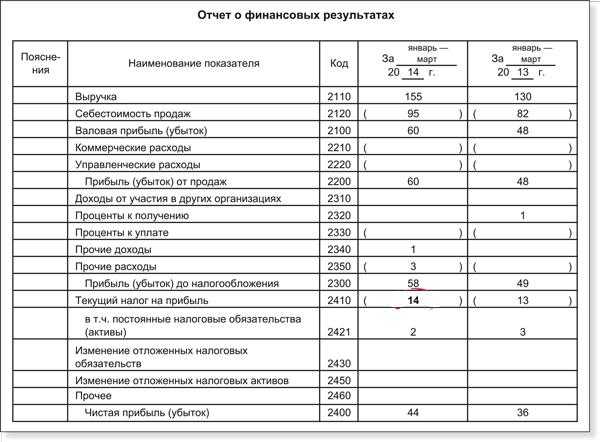

- По строке 2110 указываются все поступления за реализованный товар или оказанные услуги. Для этого надо взять из оборотно-сальдовой ведомости (коротко ОСВ) обороты по счету 90.01 «Выручка» и вычесть сумму НДС по оборотам счета 90.3 «Налог на добавленную стоимость» и сумму акциза по оборотам 90.4 «Акцизы». Также вычитаются иные обязательные платежи.

- По строке 2120 отражается себестоимость изготовленной продукции или услуг. Сюда попадают все производственные издержки предприятия, даже если они не были оплачены. Данные берутся по оборотам счета 90.2 «Себестоимость продаж» и отражаются по строке со знаком «минус» и поэтому в отчете указываются в круглых скобках (как и все иные расходы). Управленцу этот показатель дает понять, насколько велики затраты на материалы, производственный персонал и иные производственные расходы по сравнению с выручкой. Если показатель себестоимости близок к показателю выручки, возможно, стоит задуматься о смене поставщиков, использовании более дешевого сырья или автоматизации производства и сокращении рабочего персонала.

- Промежуточным итогом будет являться валовая прибыль (убыток), который мы видим по строке 2100. Если компания получила больше выручки за год, чем все произведенные ею затраты, включенные в себестоимость продукции, то по строке будет положительное значение, в ином случае – в круглых скобках указываем полученный убыток. Этот показатель дает нам возможность понять, прибыльное ли дело затеяли собственники компании или нет.

- По строкам 2210 и 2220 указываем коммерческие и управленческие расходы соответственно. В первые мы включим все затраты на доставку продукции до потребителя, упаковку и тару для произведенной продукции, рекламные издержки, направленные на ее сбыт (накапливаются на счете 44). К вторым следует отнести все издержки на заработную плату административно-управленческого персонала, аренду офисов, расходы на юристов, аудиторов, ревизоров и т.д. Их принято отражать по счету 26. Если в учетной политике вы прописали, что расходы на управленческие нужды включаются в себестоимость продукции (такое возможно, когда они представляют ничтожно малую сумму по сравнению с иными видами издержек), тогда в строке 2220 указываем 0. Руководитель, анализируя суммы по этим строкам, видит, насколько существенны издержки, не связанные с основной производственной деятельностью и решает, нужно ли их уменьшать и за счет чего. Возможно, это будет сокращение штата сотрудников, не занятых в производстве, сокращение рекламных акций и поиск альтернативных поставщиков дополнительных услуг (аренда других помещений, иная рекламная кампания и т.д.).

- Итог основной деятельности компании указывается в строке 2200 «Прибыль (убыток) от продаж». Чтобы рассчитать эту цифру, нужно из строки 2100 вычесть издержки, которые возникли в процессе реализации товара, а также затраты на управленческие нужды. Этот показатель очень важен для руководства, так как дает понять, нужно ли уменьшить расходы для увеличения прибыли, и какие именно, насколько эффективно распределяются материальные и денежные ресурсы в организации.

Как проверить на ошибки отчет о финансовых результатах

Чтобы убедиться, что в отчете нет ошибок, не обязательно сверять все показатели отчетов. Достаточно посмотреть на две–три цифры. Узнайте, какие, в статье «Системы Финансовый директор».

Проверить отчет на ошибки

Далее идет несколько строк, не связанных с производственной деятельностью. Однако, зачастую показатели этих строк составляют более значительную величину чем рассмотренные выше. Так бывает, если предприятие больше заинтересовано, например, в инвестиционной деятельности и работает с финансовыми вложениями. В бухгалтерском учете эти статьи доходов отражены в аналитике по счетам 91.1 «Прочие доходы» и 91.2 «Прочие расходы»

- Если организация имеет денежные поступления от участия в деятельности других компаний (совместная деятельность, дочерние предприятия, вклады в уставный капитал), то такие поступления следует указать по строке 2310.

- По строкам 2320 и 2330 надо отразить доход от денежных средств, переданным другим компаниям и расход по полученным заемным средствам. Сюда включаются доходы по акциям, облигациям, векселям, по предоставленным работникам займам, а также расходы по заемным средствам и кредитам.

- Все оставшиеся прочие доходы и расходы отражаются по одноименным строкам 2340 и 2350 отчета.

Если из прибыли от продаж, которую вы отразили в строке 2200 вычесть все дополнительные расходы (2330, 2350) и прибавить дополнительные доходы (2310, 2320, 2340), получим Прибыль до налогообложения.

Самой заключительной и наиболее важной строкой отчета является строка 2400, показывающая нам величину чистой прибыли или убытка. По ней можно судить, с убытком работает предприятие или с прибылью. А по величине прибыли – насколько эффективна деятельность предприятия в целом. В случае, если за несколько периодов вы видите в отчете о финансовых результатах отрицательное значение (то есть получаете чистый убыток), значит, компания работает в «минус» себе, а, следовательно, и возрастает риск банкротства компании.

Блок строк по налогу на прибыль заполняют компании, применяющие ПБУ 18/02 и находящиеся на общем режиме налогообложения. Если вы на специальном льготном режиме, то уплачиваемый Вами налог нужно указывать по строке 2460 «Прочее». К этой же строке относятся различного рода штрафы, пени, неустойки и иные платежи.

Компании на ОСНО указывают текущий налог на прибыль по строке 2410. Сумма налога должна совпадать с указанной в налоговой отчетности. Постоянные налоговые обязательства (активы), накопленные за год, укажите в строке 2421 (их можно рассчитать как разницу дебетового и кредитового оборота по ПНО/ПНА по счету 99). Если при расчете получилась отрицательная сумма – примените правило круглых скобок. Для отражения в отчете о финансовых результатах отложенных налоговых активов и обязательств предусмотрены строки 2430 и 2450.

Отчет о финансовых результатах пример заполнения

Заключение

Анализ отчета о финансовых результатах позволяет понять, развивается ли компания, растет ли объем производства и какими темпами, увеличивается ли финансовый результат из года в год или компания работает с убытком. Правильный анализ отчета даст шанс компании быть все время на плаву и расти в размерах.

Гость, уже успели прочесть в свежем номере?

www.fd.ru

Отчет о финансовых результатах — образец 2019

На странице представлен образец документа «Отчет о финансовых результатах» с возможностью скачать его в формате doc.

Тип документа: ОтчетДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 46,0 кб

Форма 2 — это один из балансовых документов, который позволяет обобщить, классифицировать и просмотреть в удобном для восприятия виде информацию о результатах деятельности предприятия. Благодаря отображению тех показателей, которые не рассматриваются в других видах отчетности, есть возможность провести анализ в другом спектре.

Как всегда, стоит обращать внимание на правильность заполнения данных о предприятии, которые нужно разместить в верхней части документа.

В столбцах документа предоставляются данные за предыдущий и текущий периоды в разрезе ряда показателей:

- первой общей графой отображается выручка (с учетом налогов и всех трат, которые еще не вычтены до размеров чистой прибыли) для понимания общих оборотов по предприятию и далее она уже классифицируется на себестоимость продукции, валовую прибыль, две статьи расходов;

- отображение отдельно показателя прибыли от продаж позволяет определить объем полученного дохода от прямой деятельности без учета сопутствующих направлений деятельности;

- так как деятельность компании всегда охватывает несколько направлений, то так же отдельно рассчитываются доходы, полученные от деятельности с участием других предприятий;

- полученные проценты (если такие имелись) отображаются как показатель в целом к получению и к уплате, что позволяет очень просто увидеть чистую прибыль от оборотов по процентам;

- для простоты анализа по налоговым расходам отображается отдельно сумма дохода или убытка до уплаты налогов, а каждый из налогов — отдельно.

В конечном счете, в последней графе чистой прибыли можно корректно просмотреть ее путь возникновения исходя из общего размера полученного дохода.

Так как в данном отчете отображаются базовые данные по предыдущему периоду, можно понять, в какой ситуации оказалось предприятие в текущем году.

Скачать образец документа

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .docСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

dogovor-obrazets.ru

Отчет о прибылях и убытках

Многие российские предприятия обязаны составлять такой документ, как отчет о прибылях и убытках. Данный источник предполагает включение цифр, отражающих то, насколько эффективно работает компания — в аспекте извлечения выручки и обеспечения рентабельности бизнеса. Эта информация может быть полезна для инвесторов, кредиторов и партнеров. Необходимость в составлении соответствующего отчета может возникать также в силу обязательств компании по предоставлению данных в государственные структуры — ФНС, учреждения статистики. Какими особенностями характеризуется рассматриваемый документ? Как его правильно составлять?

Сущность отчета

Отчет о прибылях и убытках — пример важнейшего документа из числа тех, что формируют бухгалтерскую отчетность. Можно отметить, что более распространено другое название источника, а именно — «отчет о финансовых результатах». Именно так он звучит во многих источниках права.

Иногда документ именуется как «финансовый отчет о прибылях и убытках». Вне зависимости от названия соответствующий источник содержит: денежные показатели деятельности фирмы за отчетный период, сведения о доходах с нарастающим итогом.

Содержание отчета

Законодательством РФ определен стандартизованный документ, в котором отражаются соответствующие сведения — Форма 2. Отчет о прибылях и убытках, составленный по ней, включает следующие основные параметры: прибыль (убытки) по итогам реализации товаров, операционная выручка и издержки, доходы и расходы, возникшие вследствие внереализационных активностей, затраты организации на выпуск продукции по полной стоимости (либо производственной), коммерческие и управленческие издержки, доходы нетто от продажи, величины налога на прибыль, различные обязательства, активы, чистую прибыль. В целом, все эти сведения позволяют достаточно адекватно оценить эффективность бизнес-модели фирмы.

Значимость документа

Отчет о прибылях и убытках — пример важнейшего документа с точки зрения анализа эффективности бизнес-модели предприятия. Данный источник также включает цифры, по которым можно определить рентабельность фирмы или отдельных участков производства (реализации).

Общие финансовые результаты работы компании характеризуются, таким образом, величиной прибыли, а также показателем рентабельности. Первый критерий может определяться, исходя из динамики продаж, сдачи в аренду тех или иных фондов, биржевых активностей и иных видов деятельности, направленных на извлечение прибыли. Второй — зависит также и от уровня издержек.

Анализ отчета

Анализ отчета о прибылях и убытках организации позволяет определить то, насколько эффективно менеджмент осуществляет деятельность в рамках тех или иных бизнес-процессов — производства, снабжения, решения маркетинговых и кадровых задач. Обладание соответствующими сведениями позволит руководству организации или, например, инвесторам оценить то, насколько компетентно действуют специалисты и менеджеры компании, определить приоритеты в оптимизации стратегии развития предприятия. Отчет о прибылях и убытках предприятия позволяет выявить то, какие факторы влияют на реализацию бизнес-модели компании, какие есть у фирмы дополнительные ресурсы для улучшения финансовых показателей. Эти сведения важны как для менеджмента, так и для инвесторов или кредиторов.

Отчет и бухгалтерские документы

Отчет о прибылях и убытках — пример документа, который, как мы отметили выше, включается в состав бухгалтерской отчетности. По значимости он сопоставим с таким источником, как Бухгалтерский баланс. Вместе с тем, принципы составления указанных документов сильно разнятся. Так, бухгалтерский баланс предполагает включение данных по состоянию на конкретную дату. В свою очередь, отчет о прибылях и убытках должен содержать сведения с нарастающим итогом — за 1-й квартал, полугодие, 9 месяцев, а также налоговый год.

Бухгалтерский баланс и отчет о прибылях и убытках составляют все фирмы, которые ведут бухучет. Основная задача при составлении первого типа документа — отражение сведений об имуществе фирмы и об источниках финансирования ее деятельности. В свою очередь, отчет от прибылях и убытках фиксирует результаты деятельности фирмы и используется с целью осуществления оценки эффективности бизнес-модели предприятия. Очень часто оба документа предоставляются в соответствующие государственные органы одновременно. Отмеченные источники исключительно важны также, как мы отметили, для инвесторов, а также партнерских организаций, планирующих сотрудничать с компанией.

Считать ли данные в отчете официальными?

Отчет о прибылях и убытках — вполне официальный источник. Он заверяется подписями руководства организации, и потому не может содержать данных, которые представлены с целью намеренного искажения представления о том, как идут дела в компании. В некоторых случаях к составлению соответствующего документа фирмы привлекают внешних партнеров — с целью повышения качества проведения анализа бизнес-модели предприятия. Это осуществляется в интересах, прежде всего, самой фирмы, которая составляет документ — от того, насколько ответственно подходит организация к формированию данного отчета, часто зависит отношение к ней со стороны других игроков рынка.

Структура документа

Общий принцип структурирования отчета — в отражении показателей, которые позволяют получить представление о том, убыточна фирма или прибыльна. Ключевые сведения, имеющие к этому отношение, фиксируются в самом начале документа (это выручка, данные по продажам, расходы — включая управленческие).

После того как основная информация, отражающая эффективность работы предприятия, зафиксирована в документе, в отчет вписываются дополнительные показатели, имеющие отношение к формированию доходов или расходов — например, проценты от вкладов (или, наоборот, долговые обязательства), цифры, отражающие результаты бизнес-активностей фирмы до налогообложения. Затем вычисляется прибыльность компании после уплаты необходимых сборов в бюджет и также фиксируется в отчете. Формируется, таким образом, конечный финансовый результат — чистая прибыль (либо, наоборот, убыток) за налоговый период.

Специфика определения показателей для отчета

На что обращать внимание при определении показателей для внесения в такой документ как Форма 2? Отчет о прибылях и убытках должен, прежде всего, составляться на основе метода начисления. Что это значит? Выручка должна начисляться в тот момент, когда покупатель или заказчик организации должен начинать выполнение обязательств, связанных с оплатой товаров или услуг. Как правило, они возникают после того, как продукция отгружена, или услуги — предоставлены. Документально это обычно сопровождается предъявлением со стороны заказчика необходимых расчетных источников.

Итак, теперь мы знаем, что такое Форма 2 — отчет о прибылях и убытках. Изучим теперь то, каковы нюансы составления данного документа. Форма соответствующего отчета стандартизована и рекомендована Министерством Финансов. Готовить документ необходимо до 30 марта года, следующего за отчетным — если речь идет о предоставлении данных за налоговый год. Можно отметить, что соответствующая форма отчета о прибылях и убытках может быть откорректирована специалистами, составляющими данный документ. Те или иные строки могут быть удалены (например, если по тем или иным показателям нечего отражать) либо, наоборот, добавлены сотрудниками соответствующих подразделений фирмы.

Как заполнять отчет?

Каким образом правильно заполнять отчет о прибылях и убытках? Бланк по Форме 2 — первое, что понадобится нам. Его можно запросить в ближайшем отделении ФНС или скачать на сайте ведомства — nalog.ru. Первое, на что стоит обратить внимание при заполнении соответствующего документа — в каждой его строке фиксируются суммарные показатели.

Можно отметить, что общие сведения об организации, указываемые в Форме №2, в целом, аналогичны тем, что фиксируются в бухгалтерском балансе, или Форме №1. В числе таковых: отчетный период, наименование фирмы (в соответствии с учредительными документами), коды ОКВЭД и другие, что требуются в соответствии с формой, юридический статус компании, а также единицы измерения, используемые в документе.

В какой последовательности может осуществляться заполнение такого документа отчет о прибылях и убытках? Пример алгоритма составления соответствующего документа мы изучим на основе ключевых пунктов Формы №2.

В пункте 2110 указывается выручка организации. Она представляет собой сумму доходов, возникших вследствие продажи товаров, предоставления сервисов или выполнения работ фирмой, составляющей отчет. Из этой величины необходимо вычесть НДС. Сведения для заполнения соответствующего пункта следует брать из счета 90 (то есть, «Продажи»).

В пункте 2120 фиксируется себестоимость. Сведения для его заполнения также следует брать из счета 90 (из дебета). Вместе с тем, следует исключить расходы, связанные с продажей (к ним могут, в принципе, относиться все издержки, кроме управленческих и тех, что связаны с транспортно-заготовительными активностями — для них форма отчета о прибылях и убытках предусматривает отдельные строки).

В пункте 2100 фиксируется валовая прибыль (или убыток). Подсчитывается соответствующая величина легко — как разница между показателями в строках 2110 и 2120.

В пункте 2210 указываются коммерческие издержки. Ими могут быть расходы, связанные с основными видами бизнес-активностей фирмы, за исключением тех, что относятся к транспортно-заготовительным. Сведения для соответствующего пункта нужно брать из счета 44 (его дебета). Данные расходы также включаются в себестоимость, отражаемую на счете 90.

В пункте 2220 фиксируются управленческие расходы — те, что связаны с организацией системы менеджмента в компании. Это могут быть административные издержки, связанные с арендой, выплатой трудовых компенсаций сотрудникам, перечислением в бюджет соответствующих налогов. Цифры нужно брать из счета 26 (то есть, «Общехозяйственных расходов»). Отметим, что и эти данные включаются в дебет счета 90.

В пункте 2200 фиксируется прибыль, возникшая в результате продаж. Конечно, это может быть также и убыток. Для получения нужных цифр необходимо задействовать показатели отчета о прибылях и убытках, которые содержатся в пунктах 2100, 2210, а также 2220. Из первого показателя нужно вычесть второй, а из получившейся цифры — третий.

В пункте 2310 указывается выручка от других организаций. Ее появление возможно, если фирма инвестирует денежные средства в уставные капиталы иных предприятий, в результате чего получает дивиденды или часть прибыли. Данного типа доходы фиксируются также на счете 91 (по кредиту).

В пункте 2130 фиксируются проценты к получению. Они могут быть связаны с наличием у фирмы банковских вкладов, депозитов, облигаций или, например, векселей. Соответствующие сведения могут быть получены со счета 91 (как и по предыдущему показателю, из кредита).

Соседствует с указанными цифрами пункт 2330, в котором отражаются проценты к уплате. Они могут быть связаны, к примеру, с кредитами. Нужные сведения можно взять также со счета 91 (с дебета).

В пункте 2340 фиксируются прочие доходы. Цифры формируются за счет выручки, которая числится на счете 91 (по кредиту), за исключением НДС и иных сборов, которые учтены по дебету данного счета, а также не зафиксированы в других показателях, которые включает отчет о прибылях и убытках (строки 2310 и 2320). В пункте 2350 отражаются, в свою очередь, прочие расходы. Это издержки, которые зафиксированы на счете 91 (по дебиту), не считая показателей из строки 2330.

В пункте 2300 фиксируется прибыль (или убыток), появившаяся до налогообложения. Для ее вычисления необходимо сложить несколько показателей, которые включает форма отчета о прибылях и убытках, а именно, тех, что отражены в строках 2200, 2310, 2320, после чего вычесть из получившейся цифры сумму по строкам 2330 и 2340. Но это еще не все. Из получившейся цифры нужно вычесть значение из строки 2350.

В пункте 2310 отражается налог на прибыль — по отчетному периоду, за который организация составляет рассматриваемый документ. Источником необходимых данных может служить счет 68 (то есть, «Налоги и сборы»). В случае, если фирма платит налог по ПБУ 18/02, то могут также заполняться пункты 2421, 2430, а также 2450. Какова их специфика?

В пункте 2421 фиксируются постоянные налоговые обязательства фирмы. Каким образом? Например, если при исчислении налога на прибыль фиксируются расхождения между показателями, которые включены в бухгалтерский и налоговый учет, то обнаружившаяся между ними разница получает статус постоянной. Если умножить ее на налоговую ставку, то соответствующая сумма должна будет уплачиваться предприятием в бюджет. Соответствующее обязательство будет зафиксировано на счете 99. Конкретные цифры, которые необходимо указать в рассматриваемом пункте, могут быть определены как разница между показателями дебита и кредита счета 99 (если точнее, субсчета «Постоянные налоговые обязательства»). Такова специфика заполнения документа, если, к примеру, фирма составляет налоговые документы,бухгалтерский баланс и отчет о прибылях и убытках одновременно.

Пункты 2430 и 2450 отражают отложенные обязательства по налогам. Если фирмы учитывает выручку или издержки в одном периоде, а налогообложение должно осуществляться в другом, то соответствующие цифры формируют временную разницу. Налог на прибыль приобретает статус отложенного обязательства. Сведения для отмеченных пунктов можно брать как со счета 77, так, например, из счета 09.

Пункт 2460 включает прочие сведения. Здесь может быть зафиксирована информация, касающаяся иных сумм, которые влияют на размер прибыли фирмы. Это могут быть различные пени, штрафы, переплаты.

В пункте 2400 отражается чистая прибыль организации. Соответствующие цифры могут также фиксировать и убыток. Для того, чтобы получить их необходимо из строки 2300 вычесть сумму показателей пунктов 2410, 2430, а также 2450. После этого — вычесть из получившейся суммы значения в строке 2460.

В пункте 2510 фиксируется результат от переоценки. Здесь отражаются результаты, связанные с переоценкой различных внеоборотных активов. В пункте 2520 фиксируется результат от прочих операций. В соответствующей строке отражаются сведения, которые не учтены составителем отчета в предыдущих пунктах. В пункте 2500 определяется финансовый результат по налоговому периоду. Определяется он посредством сложения показателей в строках 2400, 2510, а также 2520. Если компания ведет деятельность как АО, то должны заполняться также строки 2900 и 2910, отражающие прибыль или убыток в расчете на акцию.

Особенности работы с документом

Готовый отчет о прибылях и убытках (бланк со всеми вписанными цифрами, а также подписанный руководителем фирмы) сдается в территориальное подразделение ФНС по месту осуществления деятельности предприятием.

В некоторых случаях возможно составление упрощенного документа. Его структура предполагает указание меньшего количества цифр — по группам отдельных статей, но без особой детализации тех или иных показателей. Данная возможность открыта для малых предприятий. Анализ отчета о прибылях и убытках крупных бизнесов, в свою очередь, предполагает исследование большого объема различных показателей. Это необходимо для осуществления объективной оценки эффективности модели развития организации — менеджерами, инвесторами или кредиторами.

fb.ru