Отчет о финансовых результатах форма 2: Бланк 2019, образец

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Кто должен сдавать отчет о финансовых результатах

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые зарегистрировали ИП в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и бухгалтерский баланс форму 1.Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2019 году

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

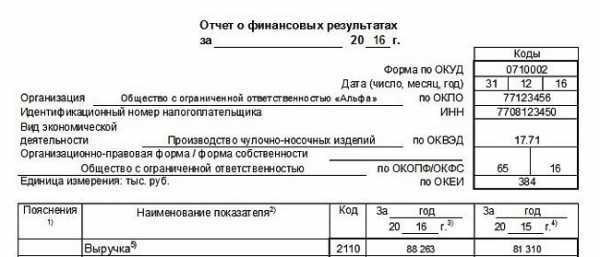

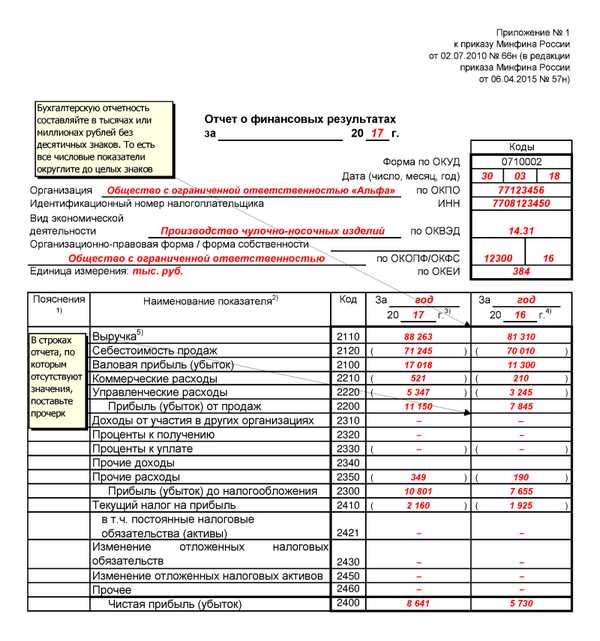

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

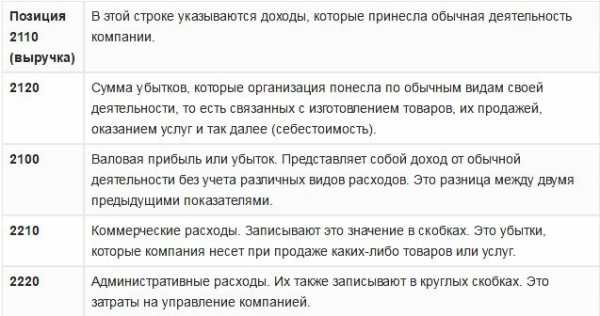

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

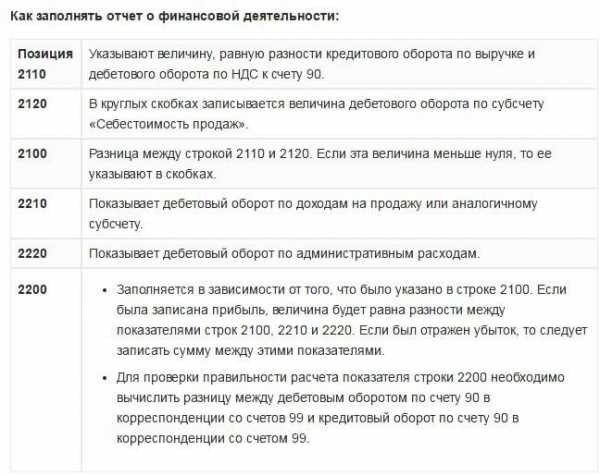

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

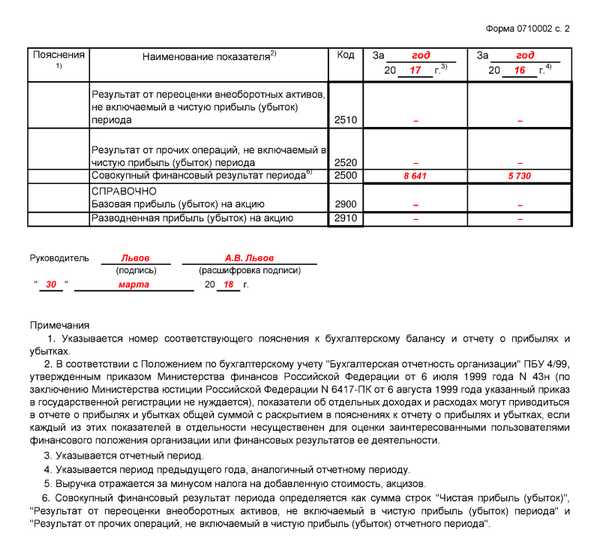

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

buhproffi.ru

Пример отчета о финансовых результатах 2019

Все организации обязаны сдать по итогам 2018 года в органы статистики и ФНС годовую отчетность. В нее входит баланс и отчет о финансовых результатах (форма № 2). Мы расскажем вам о том, как избежать ошибок при заполнении формы № 2.

Отчет о финансовых результатах за 2018 год (форма № 2) является неотъемлемой частью бухгалтерского годового отчета, который все юридические лица, попадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы статистики и ФНС до 31.03.2019. Традиционно в отчет о финансовых результатах за год нужно включить данные бухгалтерского учета обо всех доходах, расходах и итогах деятельности юридического лица за отчетный период. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль. Рассмотрим подробнее, как заполнить форму № 2 без ошибок.

Что необходимо включить в форму № 2

Данная форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», однако с годового отчета за 2012 год, согласно информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»», он получил новое название — отчет о финансовых результатах; бланк при этом изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве ее разговорного наименования.

Как заполнить отчет о финансовых результатах? В него обязательно должны попасть следующие данные бухгалтерского учета:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Шапка отчета выглядит так:

При составлении формы № 2 необходимо учитывать рекомендации, данные Минфином России в письме от 06.02.2015 № 07-04-06/5027. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать в себе НДС и акцизов. Особенно это касается доходов. Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2018 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2017 год). Так, отчет о финансовых результатах (форма № 2) за 2018 год должен обязательно включать следующие сведения:

- в столбце 3 — обороты по счетам с 01.01.2018 по 31.12.2018 года включительно;

- в столбце 4 — данные из столбца 3 формы № 2 за 2017 год.

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма № 1) и отчету о финансовых результатах (форма 2).

Заполнение отчета о финансовых результатах: сопоставление показателей

Данные текущего отчетного периода обязательно должны быть сопоставимы с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Если выявляется несопоставимость данных, то это может быть связано с тем, что:

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. При этом вносить поправки в отчеты о финансовых результатах прошлых лет не следует. В утвержденной форме № 2 не пронумерована ни одна строка. Поэтому кодировку строк необходимо уточнять в приказе Минфина России от 02.07.2010 № 66н. (приложение № 4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, могут возникнуть путаница и вопросы у контролирующих органов.

Для того чтобы сдать отчет в органы статистики и ФНС, нужно обязательно правильно нумеровать строки. Делать это следует с учетом ряда особенностей различных категорий юридических лиц. Так, субъекты малого бизнеса заполняют особую форму баланса и формы № 2. Они должны показывать укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код строки нужно проставлять по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность 2019 года (бланк скачать бесплатно можно как на сайте статистики, так и в конце данной статьи).

Финансовый отчет предприятия: пример того, как разнести доходы и расходы по видам деятельности

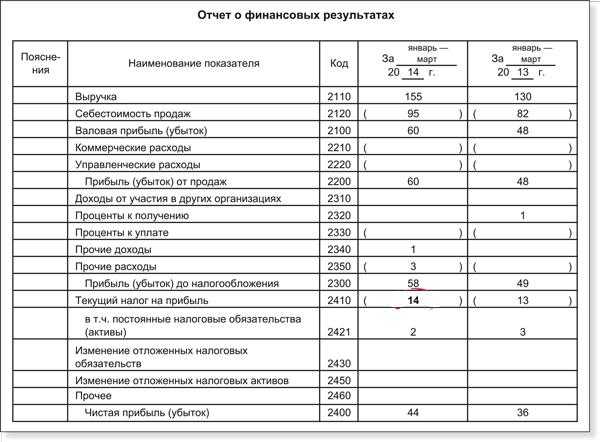

В строках 2110-2200 формы № 2 следует указать полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк нужно воспользоваться показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по строке 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму необходимо исчислить уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по строке 2110 должен быть отражен за минусом суммы этой скидки.

Строка 2120 должна содержать данные о расходах организации по стандартным видам деятельности. Это те расходы, которые формируют себестоимость товаров или услуг. Полученная от стандартных видов деятельности прибыль отражается строке 2100 формы № 2. Справочно: это разница показателей строки 2110 (выручка) и строки 2120 (себестоимость). Строка 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А строка 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. Так, в коммерческие расходы (строка 2210) необходимо включать затраты на рекламу. Правда, при этом нужно также отметить порядок учета, предусмотренный учетной политикой юридического лица.

Отчет о финансовых результатах: пример того, как разнести прочие доходы и расходы, а также прибыль

Для отражения прочих доходов и расходов в форме № 2 предназначены строки 2310-2350. Их следует заполнять на основании данных по счету 91 «Прочие доходы и расходы». К примеру, если организация в отчетном году получила дивиденды, то их следует отразить по строке 2310. Сумму прибыли до налогообложения можно вычислить на основании данных из строк 2110-2350, а полученную сумму — отразить по строке 2300. Для этого нужно суммировать показатели по строкам 2200, 2310, 2320 и 2340 и вычесть из полученного числа сумму строк 2330 и 2350. Если это прибыль, то сумма будет положительной, а если убыток — отрицательной. Тогда ее следует указать в круглых скобках.

В форме отчета о финансовых результатах содержатся отдельные строки для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация имеет право указывать только те доходы, у которых размер не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. При этом у организаций есть право на самостоятельное определение таких критериев существенности. Они обязательно должны быть прописаны в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж в отчете о финансовых результатах отражается в строке 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убыток) организации, который должен быть указан в строке 2100:

Строка 2100 = строка 2110 – строка 2120.

При отрицательном результате цифра по строке указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5 % всех доходов юрлица, отражаются обособленно. При этом все расходы, которые с ними связаны, также следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме № 2. В столбце «Пояснения» самой формы № 2 необходимо указывать ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Как отразить в форме № 2 налог на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в строках 2410-2400. В частности, строка 2410 отчета о финансовых результатах содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Отражать этот показатель необходимо в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» следует отразить по строке 2421 формы № 2.

Строка 2460 отчета о финансовых результатах, расшифровка которой зачастую требуется проверяющим из ФНС, отражает информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. При этом имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) — (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

В силу статьи 13 , годовая отчетность признается составленной только после того, как ее подпишет руководитель. При этом вместо руководителя документ может подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. А подписи на разных экземплярах не должны отличаться.

В законе сказано о бумажной форме № 2. Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе КонсультантПлюс. В ней есть специальный материал на эту тему — Практическое пособие по годовой бухгалтерской отчетности-2018, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — бесплатный электронный сборник на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Бухгалтерская финансовая отчетность, бланк, скачать excel

Скачать

ppt.ru

Отчет о финансовых результатах: форма 2

Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под № 66н. Заполненный бланк подается в ФНС и Росстат. Для представления в органы статистики надо использовать шаблон с кодами. Годовую форму передают в контролирующий орган до окончания трехмесячного срока после завершения отчетного периода.

Форма 2 (отчет о прибылях и убытках) нужен для отображения операций с финансовыми ресурсами организации за отдельный промежуток времени. В документе приводятся значения доходов, осуществленных расходов, сформированных убытках и показатель прибыли. Их расчет производится нарастающим порядком.

Отчет о финансовых результатах (форма 2)

Сведения из документа могут быть полезны для:

- экономического планирования;

- подготовки аналитического материала в рамках управленческого учета;

- руководства компании;

- учредителей организации;

- кредитных учреждений;

- потенциальных инвесторов;

- контрагентов.

Отчет о финансовых результатах должны заполнять все юридические лица. Некоторым категориям субъектов предпринимательства разрешено оформлять отчет в упрощенном виде. Значения итоговых ячеек в документе отображают составляющие убытка или прибыли. Показатели приводятся за текущий и прошлый период, что позволяет сопоставить их и проследить динамику развития фирмы.

Отчет о прибылях и убытках не допускает наличия в документе ошибок или исправительных записей. При обнаружении на этапе подготовки отчетности неточностей, недостоверных данных, помарок или опечаток необходимо заполнить бланк заново. Законодательно предусмотрена возможность внесения сведений в графы рукописным способом или печатным. Отчет о финансовых результатах (форма после заполнения) должен быть подписан руководителем учреждения. Оттиск печати не является обязательным элементом, если фирма не использует печать.

Документ составляется в двух экземплярах. Оба подписываются и проверяются на отсутствие недочетов. Первый бланк направляется в ФНС, второй хранится на предприятии.

Отчет о прибылях и убытках 2018: бланк и его структура

К числу обязательных реквизитов документа относятся:

- сведения о предприятии;

- дата оформления бланка с указанием отчетного периода;

- коды, присвоенные органами статистики;

- единицы (их порядок) для измерения показателей в отчетности;

- числовые значения показателей в табличном блоке;

- правильно выведенные итоги.

Бланк отчета о финансовых результатах в содержательной части представлен таблицей. В табличном блоке приводятся графы:

- с пояснениями, которые подлежат заполнению при наличии по конкретной строке уточняющих данных;

- в отчет о прибылях и убытках во второй колонке включен перечень показателей с унифицированными названиями;

- графы для внесения числовых данных за отчетный период;

- графы, которые заполняются по сведениям предшествующего года.

Отчет о прибылях и убытках: как заполнить

В отчетной форме не предусмотрено введение чисел с минусом. Если показатель имеет отрицательное значение, его записывают в круглых скобках. При отсутствии по графе данных ставится прочерк. Пустых ячеек быть не должно. В отчет о финансовых результатах образец требует вписывать словами вид экономической деятельности и форму собственности.

Числовые данные для табличного блока должны соответствовать оборотам по бухгалтерским счетам. Как заполнить отчет о финансовых результатах:

- Необходимо подготовить данные по счетам 90 и 91. При определении выручки суммы по акцизам и НДС исключаются из расчета.

- Итог отчета (по сумме до удержания налогов) должен быть равен сальдо 99 счета.

- Если отчет о прибылях и убытках составляется компанией, применяющей ПБУ 18/02, понадобятся значения по счетам 77 и 09.

При внесении информации в строки по некоторым ячейкам надо производить расчеты.

В строке 2100 вводится разница между валовой прибылью и себестоимостью. Шифром 2200 корректируется значение строки 2100 на расходы организации. По 2300 расчет ведется по формуле:

стр. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350

Отчет о финансовых результатах: расшифровка строк

Построчную расшифровку удобно рассматривать на примере бланка с кодовыми обозначениями (используется для форм, подаваемых в Росстат):

- Кодовое число 2110 соответствует сумме вырученных средств за выполненные работы, оказанные контрагентам платные услуги и реализованные товары.

- Себестоимость продаж в отчете о финансовых результатах при введении данных в ячейку 2120 показывает расходы, они подлежат вычитанию из объема выручки, поэтому вписываются в скобках.

- Код 2210 используется для указания расходов по сбыту (они будут вычитаться, заносятся в скобках).

- Строка 2220 предполагает введение вычитаемого значения управленческих затрат.

- Отчет о финансовых результатах по строке 2310 отражает доходы, полученные от других предприятий на основании участия в их капитале.

- Код 2320 предполагает наличие процентов по ценным бумагам.

- Шифровое обозначение 2330 используется для процентов, которые предстоит выплатить (число будет отниматься, выносится в скобки).

- В строку 2340 вводятся прочие виды доходных поступлений, а в скобках по коду 2350 – прочие затраты.

- По строке 2410 учитывается расчетное значение налога на прибыль.

- Строка 2460 отчета о финансовых результатах – расшифровка предполагает внесение сумм по штрафам, пеням и перечисленным налоговым доплатам.

Во втором табличном блоке приводятся сведения, носящие справочный характер. Это показатели, которые не вошли в первый блок отчета.

Отчет о финансовых результатах (пример заполнения):

spmag.ru

Отчет о финансовых результатах и его анализ

Общая характеристика отчета о финансовых результатах

Отчет о финансовых результатах (отчет о прибылях и убытках) сообщает о сумме дохода компании в течение определенного периода времени, также о сумме расходов, которые были совершены для генерации этого объема доходов. Чистая прибыль формируется как разность между суммой доходов и расходов. Основное уравнение, лежащее в основе отчета о финансовых результатах:

Доходы — Расходы = Чистая прибыль

Инвестиционные аналитики интенсивно изучают отчеты о финансовых результатах компаний. Фондовые аналитики заинтересованы в них, потому что фондовые рынки часто позитивно или негативно реагируют на высокий или низкий рост прибыли компании с, соответственно, выше среднего или ниже среднего объемом прибыли. Аналитики, которые ориентируются на инструменты с фиксированным доходом, должны изучить компоненты отчетов о финансовых результатах за предыдущие периоды и с прогнозом на будущее для получения информации о возможностях компаний. Стабильная генерация прибыли позволит ожидать обещанных платежей по их долгам в течение бизнес-цикла. Корпорации часто обращают больше внимания именно на отчет о финансовых результатах по сравнению с другими финансовыми отчетами.

Связанные материалы

Компоненты и формат отчета о финансовых результатах

Пример отчета о финансовых результатах представлен в таблице 1. Обратите внимание, что годы могут перечисляться в порядке возрастания слева направо с самого последнего года в последнем столбце, так и в порядке убывания с последним годом в первом столбце. Это альтернативные форматы отображения данных. Существуют также различия в предоставлении информации о различных элементах. Компании могут детализировать источники доходов, расходов и т.д. Аналитик должен всегда проверять порядок лет и способ представления отрицательных элементов перед началом анализа.

Отчет о финансовых результатах также называют отчетом операций, отчетом о заработках или отчетом прибылей и убытков. В этом документе существуют следующие элементы:

- доходы – это положительный денежный поток от заработанных посреднических операций, продаж товаров и услуг, предоставления собственных средств в кредит и т.д.

- расходы являют собой негативный денежный поток, который формируется в целях получения дохода. Сюда относятся деньги, которые были израсходованы в течение отчетного периода, а также расходы, для которых будущая стоимость не может быть измерена.

В верхней строке отчета о прибылях и убытках, как правило, находятся сведения о выручке. Выручка является собой сумму, взимаемую за поставку товаров или услуг в обычной деятельности бизнеса. Выручка часто используется как синоним дохода от продаж, продажи, товарооборот.

Таблица 1. Пример отчета о финансовых результатах

|

Пояснения |

Наименование показателя |

Код |

За Январь — Декабрь 2015 г. |

За Январь — Декабрь ‘ 2014 г |

|

Выручка |

2110 |

4 485 |

5 053 |

|

|

Себестоимость продаж |

2120 |

— |

(1) |

|

|

Валовая прибыль (убыток) |

2100 |

4 485 |

5 052 |

|

|

Коммерческие расходы |

2210 |

— |

— |

|

|

Управленческие расходы |

2220 |

(6 868) |

(7 442) |

|

|

Прибыль (убыток) от продаж |

2200 |

(2 383) |

(2 390) |

|

|

Доходы от участия в других организациях |

2310 |

— |

— |

|

|

Проценты к получению |

2320 |

2 075 |

1 455 |

|

|

Проценты к уплате |

2330 |

— |

(10) |

|

|

Прочие доходы |

2340 |

1 899 |

9 195 |

|

|

Прочие расходы |

2350 |

(1 579) |

(4 245) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

12 |

4 005 |

|

|

Текущий налог на прибыль |

2410 |

— |

— |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

_ |

— |

|

|

Изменение отложенных налоговых обязательств |

2430 |

— |

— |

|

|

Изменение отложенных налоговых активов |

2450 |

— |

— |

|

|

Прочее |

2460 |

— |

— |

www.finalon.com

| Наименование показателя | Код строки | За 2015 год |

| Денежные потоки от текущих операций | ||

| Поступления — всего в том числе: | 4110 | 26 928 |

| от продажи продукции, товаров, работ и услуг | 4111 | 26 928 |

| арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | 0 |

| от перепродажи финансовых вложений | 4113 | 0 |

| прочие поступления | 4119 | 0 |

| Платежи — всего в том числе: | 4120 | (21 586) |

| поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (16 668) |

| в связи с оплатой труда работников | 4122 | (36) |

| процентов по долговым обязательствам | 4123 | (3 617) |

| налога на прибыль организаций | 4124 | (0) |

| прочие платежи | 4129 | (1 265) |

| Сальдо денежных потоков от текущих операций | 4100 | 5 342 |

| Денежные потоки от инвестиционных операций | ||

| Поступления — всего в том числе: | 4210 | 6 651 |

| от продажи внеоборотных активов (кроме финансовых вложений) | 4211 | 0 |

| от продажи акций других организаций (долей участия) | 4212 | 0 |

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 | 6 260 |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 | 391 |

| прочие поступления | 4219 | 0 |

| Платежи — всего в том числе: | 4220 | (2 579) |

| в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | 4221 | (0) |

| в связи с приобретением акций других организаций (долей участия) | 4222 | (0) |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 | (2 579) |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 | (0) |

| прочие платежи | 4229 | (0) |

| Сальдо денежных потоков от инвестиционных операций | 4200 | 4 072 |

| Денежные потоки от финансовых операций | ||

| Поступления — всего в том числе: | 4310 | 10 700 | получение кредитов и займов | 4311 | 10 700 |

| денежных вкладов собственников (участников) | 4312 | 0 |

| от выпуска акций, увеличения долей участия | 4313 | 0 | от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 | 0 |

| прочие поступления | 4319 | 0 |

| Платежи — всего в том числе: | 4320 | (20 079) |

| собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | 4321 | (0) |

| на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 | (0) |

| в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 | (20 079) |

| прочие платежи | 4329 | (0) |

| Сальдо денежных потоков от финансовых операций | 4300 | -9 379 |

| Сальдо денежных потоков за отчетный период | 4400 | 35 |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 | 0 |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 | 0 |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 | 0 |

e-ecolog.ru

Отчет о финансовых результатах (форма 2)

Данные, отражающие всю деятельность организации за прошедший год, сгруппированы в одних из важнейших форм отчетности – бухгалтерском балансе и отчете о финансовых результатах. Здесь сосредоточены все сведения, показывающие наличие денежных средств, имущества, имеющихся обязательств. Формирование ключевых показателей для бухгалтерской отчетности – главный параметр анализа функционирования предприятия и оценка эффективности деятельности в целом.

Внимание! Малые предприятия имеют право составлять упрощенную форму отчетности.

Основное предназначение отчета о финансовых результатах

Отчет о финансовых результатах – форма, объединяющая в себе итоги финансовой активности организации – здесь отражаются сведения о полученной в отчетном году выручке от основных видов деятельности, себестоимость реализованной продукции, итоговая прибыль организации в целом. Контроль сведений позволяет своевременно увидеть финансовое состояние фирмы и составить план по внесению коррективов в ведение бизнеса.

Порядок составления отчета о финансовых результатах

Бухгалтерская отчетность 2016 составляется и передается в контролирующие органы, бланки унифицированы, все формы разработаны Минфином РФ. Строки отчета имеют свои специальные коды, которые также стандартизированы и неизменны. Малые предприятия имеют право на заполнение как сокращенной, так и расширенной формы. Все бланки можно скачать в конце статьи.

В бланке упрощенной формы бухгалтерского баланса (форма 1) и отчета о финансовых результатах (форма 2) содержатся данные по наиболее важным показателям, на основе которых нет возможности провести углубленный анализ финансовых результатов и осуществить внутренний контроль над эффективностью работы.

Все показатели отчета о прибылях и убытках взаимосвязаны, поэтому отчет о финансовых результатах с расшифровкой по кодам строк заполняют в следующем порядке:

- 2110 (Выручка организации) – по 2110 строке отражается выручка, т. е. все поступления от осуществленных в отчетном периоде работ по основному виду деятельности. Пример заполнения 2110: формирование в 1с ОСВ по 90.01.1 или составление списка всех реализаций за отчетный период. При формировании строки 2110 в отчет о финансовых результатах итоги продаж должны быть занесены без учета НДС, акцизов или иных обязательных платежей.

- 2120 (Себестоимость продаж). Себестоимость продаж по строке 2120 – показатель эффективности расходования денежных средств на покупку сырья и материалов, необходимых для осуществления реализации товаров и услуг. Данные по полученной себестоимости продаж в строку 2120 заносятся независимо от момента оплаты данных затрат. Строка 2120 заполняется на основании данных по оборотам счета 90.02.1.

- 2100 (Валовая прибыль (убыток)) – первый промежуточный итог, характеризующий работу предприятия. Это важный показатель для внутреннего контроля эффективности распределения ресурсов и правильности выбранной ценовой политики организации (прибыль от продаж равна разнице между выручкой от продаж и себестоимостью).

- 2210 (Коммерческие расходы) – сгруппированы сведения о коммерческих издержках, направленных на сбыт продукции, например, упаковка, доставка, разгрузка, реклама. Здесь отображены все коммерческие затраты, без которых продажа товаров неосуществима. Внутренний учет коммерческих затрат необходим при планировании будущих закупок.

- 2220 (Управленческие расходы) – строка 2220 отображает издержки фирмы, влияющие на формирование себестоимости реализации, но напрямую не связанные с производством. Пример сумм, включаемых в строку 2220: аренда офисов, содержание административных помещений, заработная плата управленческого персонала, юридические траты и т. д. Управленческие расходы по учетной политике могут быть включены в себестоимость, в этом случае по строке 2220 отражается «0», а сумма по строке 2120 увеличивается на данный показатель.

- 2200 (Прибыль (убыток) от продаж) – данные по строке 2200 дают более глубокую оценку деятельности. Итоги 2200 – результат реализации товаров и все расходы на производство, обеспечение и обслуживание работы предприятия в целом. Внутренний контроль строки 2200 позволяет установить порядок распределения денежных средств, принять решения о возможном снижении затрат на управленческие нужды или сокращение коммерческих расходов.

- 2310 (Доходы от участия в других организациях) – отображены сведения о дополнительных доходах фирмы при совместной деятельности с другими юридическими лицами или от вложений в уставный капитал сторонних организаций.

- 2320 (Проценты к получению) – здесь отображены сведения по процентам от предоставленных кредитов, оформленных вкладов, приобретенных векселей. Весь дополнительный доход не связан с основным видом деятельности компании.

- 2330 (Проценты к уплате) – по строке 2330 осуществляется внутренний контроль имеющихся обязательных процентных платежей по полученным краткосрочным и долгосрочным обязательствам. Перед заполнением 2330 следует проверить начисление всех полагающихся процентов в учетной программе. 2330 должна отражать все суммы за отчетный период (как правило, проценты начисляются помесячно).

- 2340 (Прочие доходы) – по строке 2340 отображаются суммовые итоги всех дополнительных доходов, не попавших в предыдущие категории, Пример данных 2340: продажа основных средств, сдача в аренду собственного имущества, принятые в дар активы. Определение строки 2340 происходит, исходя из данных учета по счету 91. 1.

- 2350 (Прочие расходы) – данные по строке 2350 аккумулируются на счете 91.02. Пример сведений 2350: банковские услуги, уценка товаров, пени за нарушение договоров и т. д. По строкам 2340 и 2350 могут быть отражены доходы и расходы, образовавшиеся в текущем периоде, но и прошлых лет (пример, по строкам 2340 и 2350 могут быть отражены сведения по обязательствам с истекшим сроком давности)

- 2300 (Прибыль (убыток) от продаж до налогообложения) – строка 2300 дополняет исчисленный ранее итог на доходы и расходы, не связанные с основной деятельностью фирмы. Контроль 2300 дает возможность принимать решения об эффективности распределения ресурсов в отчетном году. Строка 2300 равна суммам до налогообложения, которые в будущем могут быть скорректированы посредством перераспределением активом фирмы и уменьшением затрат.

- 2410 (Текущий налог на прибыль) – строка 2410 равна сумме по декларации, предоставляемой в ИФНС или по 1С (способ определения должен быть указан в учетной политике). Следует учесть, что строка 2410 должна совпадать с уплаченным налогом.В случае переплат сведения заносятся не в 2410, а учитываются по строке 2460.

- 2421 (постоянные налоговые обязательства и активы) – строка 2421 отображает сумму, сформированных за отчетный период постоянный налоговых активов и обязательств на основании возникающих постоянных разниц. Строка 2421 заполняется предприятиями, применяющими ПБУ №18. Данные по 2421 в отчет о финансовых результатах попадают из учета в счете 99 (Дт – обязательства, Кт – активы).

- 2430 и 2450 (изменения отложенных налоговых обязательств и активов) данные строки обязательны для предприятий, применяющих в своей работе ПБУ, по временным разницам, возникшим за отчетный период.

- 2460 (Прочее) — показатели строки 2460 не связаны с основным видом коммерческой деятельности, но влияют на формирование общего финансового результата. Пример: в 2460 включаются суммы переплат налога на прибыль (недопустимость искажения строки 2410).

- 2400 (Чистая прибыль (убыток)) – итог деятельности. Строка 2400 отображает весь результат проведенных работ в отчетном периоде. Это важнейший показатель, отражающий действительный доход компании после понесенных затрат.

Данные по строке 2400 в отчете о финансовых результатах отличаются от строки нераспределенной прибыли, заполненной в бухгалтерском балансе, так как в бухгалтерском балансе приводятся данные нарастающим итогом, а в отчете о финансовых результатах по строке 2400 отображены сведения только за отчетный год.

Как читать строку 2400: после определения промежуточных результатов деятельности, вычесть все дополнительные доходы и расходы, не включенные в их расчет. Контроль над деятельностью фирмы позволяет распределить данный итог по усмотрению управленческого персонала и направить на улучшение финансового положения. - Справочные данные о переоценке основных средств, нематериальных активов и суммы разниц, возникающие, например, при пересчете активов с иностранных валют.

- Данные, предоставляемые акционерными обществами по акциям.

Правила подготовки к составлению отчета о финансовых результатах

Для правильного составления отчета о финансовых результатах по форме 2 изначально нужно сформировать оборотно — сальдовые ведомости по счетам, отражающим работу предприятия в рассматриваемом периоде. В отличие от бухгалтерского баланса, в котором приведены итоговые результаты деятельности, составление отчета о финансовых результатах происходит на основании оборотов, т.е. движении средств за отчетный год.

Анализ отчетности

Анализ отчета о финансовых результатах отчета дает возможность своевременно выявлять причины уменьшения прибыли. Внутренний контроль показателей по выручке (2110), прибыли до налогообложения (2300), чистой прибыли (2400) — залог эффективности перераспределении денежных средств, так как основная цель каждого предприятия — максимизация прибыли и снижение затрат. Оценка коммерческих (2210), управленческих затрат (2220) дает возможность поиска альтернативных вариантов для обслуживания производства (пример: поиск более дешевых вариантов рекламы, снижение затрат на обслуживание офиса). Анализ показателя себестоимости (2120) позволяет сделать выводы о целесообразности закупок материалов и принять решение о возможной смене поставщиков. В общем виде анализ отчета о финансовых результатах осуществляется в сравнении с предыдущими периодами по каждому показателю, так и в процентном вычислении. Пример: доля выручки (2210) от реализации в чистой прибыли (2400), себестоимость (2120) по отношению к сумме всех затрат организации на ведение бизнеса. Контроль на основании проводимого анализа следует осуществлять постоянно, чтобы избежать риска банкротства. Чистая прибыль 2400 в отчете – итоговый показатель наличия денежных средств у предприятия, поэтому все управленческие решения следует направлять на правильное распределение остатка для получения наибольшей выгоды.

Скачать бланк баланса

Скачать упрощенный бланк баланса

Скачать бланк отчета о финансовых результатах

Скачать упрощенный бланк отчета о финансовых результатах

Post Views: 2 991

paperdoc.ru

пример заполнения, это что, как заполнять по строкам?

Руководство на каждом предприятии стремится к получению дохода, увеличению продаж, решению других подобных задач. Любая деятельность должна иметь суть, сводящуюся к определённому результату. Отчёты нужны для того, чтобы документально оформлять любые виды финансовых операций.

Об отчете о финансовых результатах и его форме

Этот документ – основа для работы бухгалтерии. В нём даётся характеристика финансовым показателям предприятия на протяжении определённого времени. Такие периоды и называются отчётными.

Большая часть информация связана с расходами и доходами.

И непосредственными результатами деятельности, выражающимися в финансовых показателях.

Документ требует отражения расходов любой группы – по управлению и коммерции, производству продукции в готовом виде.

Можно ли использовать универсальный передаточный документ вместо накладной? В каких случаях это возможно – читайте по ссылке.

Благодаря таким отчётам легче просчитать суммы налога, которыми облагается прибыль.

Отчёт о финансовых результатах деятельности компании – чуть ли не главный источник информации для тех, кто оценивает рентабельность.

Когда сдают такой отчет?

Данный документ становится незаменимым элементом общей бухгалтерской отчётности. Обязанность по его заполнению накладывается на все юридические лица. Не важно, какой схемой налогообложения они пользуются.

Но есть и те, кто от заполнения документа освобождается. Это:

- Индивидуальные предприниматели.

- Религиозные организации.

- Кредитные предприятия.

- Компании, оказывающие страховые услуги.

- Организации бюджетной сферы.

- Физические лица, которые осуществляют так называемую частную практику.

Документ надо заполнять один раз каждый год.

Это делается, когда заканчивается отчётный период. Текущий год как раз и получил название отчётного. Но данные надо учитывать не только за него.

Предыдущий год тоже требует тщательного анализа. Документ формируется только в целом для организации, даже при наличии обособленных подразделений.

Что входит в должностную инструкцию юриста? Об обязанностях юриста на предприятии читайте здесь.

Налоговой организации документ надо отдать не позднее, чем через три месяца после окончания периода отчётности.

Отчёт о финансовых результатах в 1С.

Отчёт о финансовых результатах в 1С.Пошаговая инструкция по заполнению документа

Без умения рассчитывать экономические показатели правильное заполнение отчёта становится невозможным. Таких показателей достаточно много в форме отчёта номер 2. И у каждого из показателей имеется индивидуальный код.

Начнём с общего перечисления данных, которые в отчёте обязательно должны присутствовать:

- Данные, носящие справочный характер.

- Показатели по чистой прибыли с убытком.

- Данные об отложенных активах, годовых изменениях.

- Показатели по прибыли и убыткам до применения налогообложения.

- Убытки, либо прибыль от реализации.

- Группа с прочими доходными и расходными позициями за год.

- Проценты, которые были получены, либо уже уплачены.

- Валовая прибыль, убыток за прошедший год.

- Расходы по коммерции, управленческой деятельности.

- Уровень себестоимости фирменных продаж.

- Какая выручка получена на протяжении года?

Акцизы и НДС во всех показателях, которые упоминаются в отчёте, не содержатся. Это особенно важно для доходной группы.

Где можно скачать пример бланка?

При составлении документа лучше посмотреть пример. Бланк отчёта о финансовых результатах можно скачать тут.

Разнесение любых отрицательных показателей не требует использования знака «минус». Для указания на отрицательное значение просто пользуются скобками круглой формы.

Данные на текущий период сравниваются в обязательном порядке с тем, что было раньше.

Образец отчёта о финансовых результатах.

Образец отчёта о финансовых результатах.Как заполнять по строкам?

Для заполнения можно использовать и электронную форму, таблицы. Тогда этот процесс будет гораздо проще.

Свои значения необходимо вписывать буквально в каждой строчке.

- 2460. Здесь пишут о суммах, которые не входят в предыдущие строки.

- 2450. Посвящён изменениям в активах налогового типа, отложенных на некоторое время.

- 2430. Изменения ОНО.

- 2421. Остаток ПНО.

- 2410. С налогом по прибыли на основе данных, на которые ссылается декларация.

- 2350. Результат вычитания значение строки 2330 из расходов.

- 2340. Прочие доходы за вычетом НДС и акцизов, значений из строк 2310 и 2320.

- 2330. Посвящена процентам, которые платят за использование кредитов.

- 2310. Дивиденды и имущество, полученные организацией. Для их расчёта берётся сумма баланса по дебету 91 счета, анализируем данный вид дохода, используем корреспонденцию счета 76.

- 2100. Прибыль валового типа минус расходы по коммерции.

- 2210. Доходы от основной деятельности, коммерческого типа

- 2120. Акцизы с НДС вычитаются из суммы по расходам от основной деятельности.

- 2110. Здесь пишут о выручке, которую принесла деятельность операционного характера. Не учитываются только налоги и прочие сборы, НДС с акцизами.

Какие данные нужно отражать в отчёте о движении финансовых средств на зарубежных счетах? Правила заполнения документа есть в данной публикации.

Сопоставление показателей в отчёте

Раньше уже сообщалось о необходимости сопоставления между показателями текущего периода и прошлых.

Значит, с использованием единых правил формируются все цифры, которые включаются в отчёт.

Говорят о двух основных причинах, по которым появляются несопоставимые типы данных:

- Серьёзные ошибки прошлых лет, выявленные в отчётном периоде.

- Изменения в учётной политике организаций.

Прошлогодние данные необходимо корректировать, пока не будет достигнуто совпадение с положением, в котором предприятие находится сейчас. Не стоит вносить правки в отчёты, составленные за прошлые года.

Нумерация строк отсутствует в утверждённой форме №2. Кодировка строк отдельно уточняется на основе Приказа №66н от 2010 года.

Обычно бухгалтера опираются на четвёртое приложение к этому документу. Нумерация строк обязательна для тех, кто планирует сдачу отчёта органам статистики, ФНС.

Главное – учитывать особенности, которые характерны для того или иного юридического лица. Например, особая разновидность формы №2 существует для субъектов, работающих в малом бизнесе.

Именно с ними связано введение данных укрупнённого типа. К ним добавляют большое количество строк, включённых в стандартную форму.

Как заполняется требование-накладная? Подробная информация об этом документе по ссылке.

В таких ситуациях построчный код проставляют с опорой на максимальном показателе, входящим в строчку.

О внесении статей по доходам с расходами

Доходы с расходами по стандартным видам деятельности описываются в строке, которая обозначается номером 2110-2220.

Заполняются строки на основе показателя в счёте 90, посвященном продажам. Обязательно отражение в чистом виде выручки, о которой пишут в строке 2110.

НДС с акцизами в данном случае не берутся в расчёт.

Но зато при указании данной суммы бонусы и скидки, которые клиентам уже были предоставлены.

Расходы по стандартным видам деятельности – данному вопросу посвящается строка 2120. Любой товар с услугами формирует себестоимость именно с опорой на расходы этой группы. В строке 2100 отражение находит прибыль, полученная после завершения работы, относящейся к стандартным типам.

Коммерческая группа расходов отображается строкой 2210. Для управленческой группы затрат нужна строка 2220. Для правильного определения типа расходов рекомендуется руководствоваться типовыми инструкциями к составлению бухгалтерских счетов.

Затраты на рекламу, например, относятся к коммерческой группе. Надо только не забывать о том, какой именно порядок учёта принят на вооружение на том или ином предприятии.

Пример заполненного отчёта.

Пример заполненного отчёта.Отражение налога на прибыль организации

Для этого показателя применяются строки 2410-2400. Например, строка 2410 должна отображать разницу между такими параметрами, как суммарные обороты по дебету и кредиту счета.

Корреспонденция при этом предполагает применение счетов со следующими обозначениями:

Составление отчётностей за год завершается только после проставления подписи руководством.

Подпись может поставить и любой другой сотрудник, наделённый соответствующими полномочиями. Но в данном случае обязательно наличие доверенности, даже если речь идёт о главном бухгалтере предприятия.

Как составить декларацию о пожарной безопасности? Особенности документа и инструкция по заполнению – в данной публикации.

На разных экземплярах недопустимо наличие подписей, отличающихся друг от друга.

Если отчёт направляется контролирующим органам в электронной форме, то нет необходимости дублировать его в бумажном.

Предоставление документа в налоговые органы и возможные штрафы

В инспекцию документ сдаётся вместе с другими элементами бухгалтерской отчётности. Есть и промежуточный вариант, который формируется максимум за месяц после того, как кончилось время отчётности.

Штрафы применяются только к тем организациям, где не выполняются требования текущего законодательства. Главное – тщательно подойти к заполнению документа.

Тогда проблем в будущем не возникнет. Отчётность полезна для тех, кто хочет выявить резервы, способные повысить эффективность текущей работы.

О нюансах составления отчёта о финансовых результатах смотрите в данном видео:

fbm.ru