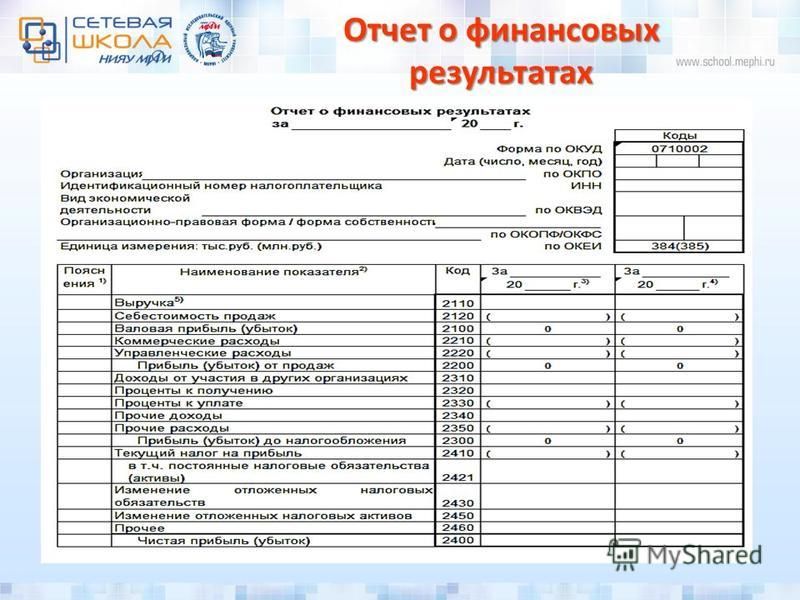

Блок Отчет о финансовых результатах

Автор: Андрей Дата: 30.11.2017 Рубрика: Бизнес-план — пошаговая инструкцияПрогнозный отчет о финансовых результатах (или отчет о прибылях и убытках) в моей финансовой модели Excel полностью автоматизирован и все данные он берет из таблиц предыдущих блоков, поэтому заносить какие-либо цифры в этом разделе вам не нужно. А вот провести глубокий анализ – это обязательно!

В финансовой модели план прибылей и убытков формируется методом начисления. Отчет о финансовых результатах даст вам представление обо всех начисленных доходах и расходах в ходе деятельности вашего бизнеса за каждый месяц трехлетнего отчетного периода.

Обращаю ваше внимание, что движение денежных средств не оказывает влияния на отчет о прибылях и убытках. Вы должны понимать, что в данном отчете доходы отражаются в том отчетном периоде, в котором они были получены. Например, клиент купил у вас телевизор в январе за 1000 евро, но платить он будет за него вам в рассрочку на протяжении полугода. Так вот, в отчете о прибылях и убытках продажа эта будет отражена в полном объеме именно в январе, т.е. в январе у вас выручка будет 1000 евро. А вот фактическое получение денег за него вы увидите уже в прогнозном отчете о движении денежных средств, где получение вами денег будет отражаться на протяжении всей полугодовой рассрочки. Такой же принцип касается и операционных затрат.

Так вот, в отчете о прибылях и убытках продажа эта будет отражена в полном объеме именно в январе, т.е. в январе у вас выручка будет 1000 евро. А вот фактическое получение денег за него вы увидите уже в прогнозном отчете о движении денежных средств, где получение вами денег будет отражаться на протяжении всей полугодовой рассрочки. Такой же принцип касается и операционных затрат.

В блоке о финансовых результатах мы рассмотрим следующее:

1. Таблицы, в которых можно анализировать прибыли и убытки

2. Выручка (доходы) и операционные расходы постоянные и переменные

3. Отражение основных налогов

4. Расчет чистой прибыли и рентабельности продаж

Как видите, пунктов не так много… все самое сложное уже позади 😉

Теперь ваша задача грамотный анализ!

1. Таблицы, в которых можно анализировать прибыли и убытки

Отчет о финансовых результатах в разных видах представлен на четырех листах:

Лист «Исходные данные»:

В этой таблице отражена сводная информация из плана прибылей и убытков, которая предназначена для того, чтобы вам было удобно анализировать финансовые показатели вашего бизнес-плана. Все показатели, которые имеют отклонения от нормы и требуют особого внимания, становятся красного цвета. Например, в феврале и марте у меня нет доходов, т.к. мой развлекательный центр еще не работает, но проценты по кредиту у меня отражены. В результате, это приносит мне убыток в сумме 1249 евро в феврале и 1101 евро в марте. А в апреле, когда мы начинаем работать, я ожидаю чистую прибыль в сумме 11959 евро, и рентабельность моего бизнеса будет на уровне 30%.

Все показатели, которые имеют отклонения от нормы и требуют особого внимания, становятся красного цвета. Например, в феврале и марте у меня нет доходов, т.к. мой развлекательный центр еще не работает, но проценты по кредиту у меня отражены. В результате, это приносит мне убыток в сумме 1249 евро в феврале и 1101 евро в марте. А в апреле, когда мы начинаем работать, я ожидаю чистую прибыль в сумме 11959 евро, и рентабельность моего бизнеса будет на уровне 30%.

Лист «Титул»:

На этом листе в части «Основные финансовые показатели проекта» сведены данные из плана прибылей и убытков в разрезе среднемесячных показателей за первый год работы, показателей за первый отчетный год и за весь горизонт расчета. Это удобно, когда нужно продемонстрировать инвестору как устойчиво будет работать ваш бизнес.

Лист «Финансы»:

Здесь отражены диаграммы, которые автоматически строятся на основных показателях отчета о финансовых результатах. При необходимости отдельные показатели можно включать или отключать, используя фильтр, расположенный слева от диаграммы. При этом для каждого из трех вариантов предусмотрен отдельный фильтр.

При необходимости отдельные показатели можно включать или отключать, используя фильтр, расположенный слева от диаграммы. При этом для каждого из трех вариантов предусмотрен отдельный фильтр.

Лист «11.1.PnL (В-1)» (для соответствующего варианта):

Это самый подробный отчет о прибылях и убытках из всех представленных таблиц, поэтому на его примере мы и будем далее рассматривать все показатели.

2. Выручка (доходы) и расходы

Сразу хочу сказать, что индекс инфляции в отчете о финансовых результатах отражен исключительно для информации. Никакие цифры здесь уже не умножаются на индекс инфляции, т.к. инфляция к доходам и расходам уже была применена в процессе заполнения соответствующих таблиц. Но инвестор должен видеть, что инфляция в вашем проекте предусмотрена.

Мой пример:

Ниже расположена часть, где отражена выручка, т.е. доход от продаж ваших продуктов или услуг:

Данные здесь автоматически подтягиваются из блока «Прогноз продаж».

Далее отражаются операционные расходы, которые мы планировали в разрезе постоянных и переменных затрат блока «Операционные расходы».

Мой пример:

Себестоимость оказанных услуг или реализованной продукции – это не что иное, как сумма всех постоянных и переменных расходов.

Валовая прибыль – это выручка минус себестоимость.

Норма валовой прибыли отражается в процентах и рассчитывается по формуле: валовая прибыль деленная на выручку.

Обращаю ваше внимание, что валовая прибыль – это еще не чистая прибыль, т.к. она не учитывает налоги и проценты по кредитам!

Начисленные проценты по кредитам отражаются в плане прибылей и убытков. Они снижают чистую прибыль, но не влияют на EBITDA. Внимание, оплата тела кредита в данном отчете не отражается, такую проводку видно в отчете о движении денежных средств.

План начисленных процентов по кредитам выведен в финансовой модели в отдельную часть отчета о прибылях и убытках, чтобы вам удобно было отследить их влияние на прибыль.

Мой пример:

Далее в отчете идут две строки:

— «Прибыль до уплаты налогов» — которая рассчитывается по формуле: выручка минус операционные расходы (себестоимость) минус выплаты процентов по обязательствам

— «СПРАВОЧНО: EBITDA» — это прибыль до уплаты налогов за исключением амортизации и выплаты процентов по обязательствам.

Показатель EBITDA полезен, когда вам нужно сравнить варианты бизнеса, имеющие различную структуру капитала.

3. Отражение основных налогов

Основные налоги отражены в отдельной части отчета о прибылях и убытках.

Мой пример:

Здесь есть такие строи:

— «ставка НДС» — это ставка, которую плательщики НДС заносят в самом первом блоке «Общие данные» на листе «Исходные данные»

— «НДС» — эта строка активна только в том случае, когда вы указали в модели, что вы плательщик НДС, и подтягивает данные из строки «Сальдо по НДС» листа «10. Налоги»

Налоги»

— «ставка налога на прибыль» — так же как и НДС тянется из первого блока «Основные данные»

— «налог на прибыль» — подтягивает данные из строки «Начисление налога на прибыль» листа «10.Налоги»

4. Расчет чистой прибыли и рентабельности продаж

В самом низу плана прибылей и убытков находится часть, где модель выполняет расчет чистой прибыли и рентабельности.

Вот мой пример:

В этой части отчета есть такие строки:

— «Чистая прибыль» — рассчитывается по формуле: прибыль до уплаты налогов минус налоги

— «Кумулятивная чистая прибыль» — это накопительный показатель чистой прибыли

— «Норма чистой прибыли» — это рентабельность продаж, которая отражается в процентах и рассчитывается по формуле: чистая прибыль деленная на выручку

— «Распределение прибыли» — это часть отчета, где учитывается выплата дивидендов (например, инвестору). Процент вознаграждения инвестора устанавливается при планировании затрат на запуск на листе «Исходные данные».

Процент вознаграждения инвестора устанавливается при планировании затрат на запуск на листе «Исходные данные».

— «Выплаты дивидендов» — это сумма дивидендов

— «Нераспределенная прибыль» — это чистая прибыль минус дивиденды

— «Кумулятивная нераспределенная прибыль» — это накопительный показатель нераспределенной прибыли

— «Норма нераспределенной прибыли» — это рентабельность, котрая рассчитывается по формуле: нераспределенная прибыль деленная на выручку. Она отражает рентабельность продаж уже после того, как вы учли все налоги, проценты по кредитам и суммы дивидендов.

Обращаю ваше внимание, что цифры, которые вы видите в показателях чистой и нераспределенной прибыли, а также рентабельности не должны быть завышены до нереального уровня!

Скачать готовую финансовую модель можно здесь

Видеоинструкция по работе с блоком План прибылей и убытков

youtube.com/embed/5XGx6yRYDaE?feature=oembed» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»/>

youtube.com/embed/5XGx6yRYDaE?feature=oembed» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»/>

Все анонсы новых постов и инструкций после публикации я выставляю на странице блога в Facebook.

Хотите первым узнать о новой публикации на моем блоге, подписывайтесь на страницу блога в Facebook!

Если материал поста был для Вас полезен, поделитесь ссылкой на него в своей соцсети:

При использовании материалов сайта наличие активной ссылки на www.blogbusiness.com.ua обязательно

Заполнение отчета о финансовых результатах: пошаговая инструкция :: BusinessMan.ru

В рамках данной статьи речь пойдет о заполнении отчета о финансовых результатах деятельности компании.

Предприятия ориентируют свою деятельность на производство конкретных товаров и услуг, которые затем продаются на рынке. Чтобы сделать это возможным, предприятию необходимы соответствующие активы и капитал, например машины или устройства и средства, которые могут быть использованы для финансирования их покупки.

Отчет о финрезультатах компании вместе с балансом выступает важным компонентом финансовой отчетности. Он относится к разряду обязательных, что означает, что организации, которые готовят финансовую отчетность, также должны собрать и данный вид документов.

Концепция

Отчет о финрезультатах выступает важным дополнением к информации, представленной в бухгалтерском балансе, который является своего рода фотографией состояния компании. А именно счет прибылей и убытков показывает и регистрирует, как создается финансовый результат во время функционирования бизнеса. Это отчет о доходах и расходах, понесенных компанией за год. Он позволяет определить эффективность бизнеса на определенных уровнях его деятельности.

Отчет охватывает временной интервал, который обычно является финансовым годом, когда предприятие готовит годовую финансовую отчетность. Очевидно, что отчет о финрезультатах, охватывающий другой период, например квартал, может быть подготовлен для внутренних нужд организации.

Результатом деятельности предприятия является получение доходов и формирование чистой прибыли, то есть превышение доходов над понесенными затратами. Данные результаты отражаются в исследуемом отчете. От правильности его составления зависят аналитические выводы о финансовом состоянии компании, а также ее прогнозы на будущее. Поэтому вопросы заполнения отчета о финансовых результатах являются очень актуальным для большинства предприятий в современных условиях.

Основные элементы отчета

При рассмотрении вопроса о заполнении отчета о финансовых результатах изучим основные его элементы.

Анализируя данную форму, можно выделить элементы, которые включают различные составляющие компоненты, информационное содержание которых относится к различным операциям организации. А именно их можно условно разделить:

- основные операции;

- прочие операции;

- финансовые операции;

- итоговый финансовый результат.

В соответствии с выделенными элементами придерживаются порядка заполнения отчета о финансовых результатах.

Поясним, что некоторые пункты отчета очень часто характеризуют уровень основных и прочих операций как единую, более общую категорию — операционную деятельность. Затем она делится на два компонента, перечисленные выше.

В ситуации, когда осуществляют заполнение отчета о финансовых результатах, важным элементом является итог от основных операций и его формирование.

Формирование доходов от основных операций

Основные операции — это элемент отчета о финрезультатах, который связан с основной операционной деятельностью предприятия. Это означает, что на этом уровне выручка различается, а затраты среди прочего связаны с их достижением. Они являются частью основного бизнеса, потому что любое предприятие с экономической деятельностью заинтересовано в получении доходов. Они могут быть результатом обслуживания или производственной деятельности. Кроме того, фирма также может продавать товары, которые ранее были приобретены с целью перепродажи.

Величина выручки отражает эффективность бизнес-единицы. Она показывает, как действия предприятия проявляются при реализации всех принятых стратегий. Например, все маркетинговые действия, предпринимаемые данной организацией, будут отражены в сумме полученного дохода.

Она показывает, как действия предприятия проявляются при реализации всех принятых стратегий. Например, все маркетинговые действия, предпринимаемые данной организацией, будут отражены в сумме полученного дохода.

К суммам выручки компании относят:

- приход от реализации продукции;

- приход от выполнения работы;

- приход за оказанные услуги;

- лицензионные платежи;

- арендная плата;

- поступления от участия в УК других компаний;

- прочие.

Величина выручки может быть определена исходя из установленных цен по договорам при учете скидок.

Характеристика расходов при заполнении отчета

При рассмотрении вопроса о том, как заполнить отчет о финансовых результатах построчно, необходимо особо выделить концепцию затрат.

Отдельные элементы отчета о финрезультатах охватывают различные события. А именно, кроме выручки, выделяются элементы:

- Затраты на реализованную продукцию, товары и материалы. Эта статья состоит из себестоимости реализованной продукции и так называемой стоимости проданных товаров и материалов.

В случае малого предприятия оба элемента учитываются совместно. Как следует из названия, себестоимость реализованной продукции — это прямые и косвенные затраты, которые связаны с организацией производства товаров и услуг. К ним можно отнести, например, труд, непосредственно связанный с производством, или косвенные затраты на амортизацию или техническое обслуживание машин и оборудования. Стоимость проданных товаров и материалов применяется к ресурсам, которые были проданы без обработки в производственных процессах. Следовательно, эта сумма будет соответствовать стоимости, связанной с получением данных товаров и материалов (в данном случае это цены покупки).

В случае малого предприятия оба элемента учитываются совместно. Как следует из названия, себестоимость реализованной продукции — это прямые и косвенные затраты, которые связаны с организацией производства товаров и услуг. К ним можно отнести, например, труд, непосредственно связанный с производством, или косвенные затраты на амортизацию или техническое обслуживание машин и оборудования. Стоимость проданных товаров и материалов применяется к ресурсам, которые были проданы без обработки в производственных процессах. Следовательно, эта сумма будет соответствовать стоимости, связанной с получением данных товаров и материалов (в данном случае это цены покупки). - Затраты по продаже и реализации — это суммы, которые касаются процесса продажи товаров и услуг, исчисленные на единицу, понесенные после продажи. Эта группа включает в себя следующие расходы: страхование продукции на время транспортировки, транспортные, погрузка, перевоз, разгрузка, гарантийный ремонт, обслуживание стендов на ярмарке и т. д..

- Общие административные расходы — это расходы, связанные с эксплуатацией и управлением компанией в целом. В общих чертах они не имеют прочных отношений с субъектом, которым занимается единица деятельности. Они связаны с самим фактом ее действия. Это большая группа расходов, которая включает, помимо прочего, заработную плату, расходы на обучение и командировки административных и управленческих работников. В дополнение к другим расходам эта категория включает в себя представительские траты, налоги и сборы по неосновной деятельности, а также расходы на офис.

В случае малого предприятия оба элемента учитываются совместно. Как следует из названия, себестоимость реализованной продукции — это прямые и косвенные затраты, которые связаны с организацией производства товаров и услуг. К ним можно отнести, например, труд, непосредственно связанный с производством, или косвенные затраты на амортизацию или техническое обслуживание машин и оборудования. Стоимость проданных товаров и материалов применяется к ресурсам, которые были проданы без обработки в производственных процессах. Следовательно, эта сумма будет соответствовать стоимости, связанной с получением данных товаров и материалов (в данном случае это цены покупки).

В случае малого предприятия оба элемента учитываются совместно. Как следует из названия, себестоимость реализованной продукции — это прямые и косвенные затраты, которые связаны с организацией производства товаров и услуг. К ним можно отнести, например, труд, непосредственно связанный с производством, или косвенные затраты на амортизацию или техническое обслуживание машин и оборудования. Стоимость проданных товаров и материалов применяется к ресурсам, которые были проданы без обработки в производственных процессах. Следовательно, эта сумма будет соответствовать стоимости, связанной с получением данных товаров и материалов (в данном случае это цены покупки). д..

д..Прочие операции при формировании отчета

Значение прибылей и убытков от прочих операций обязательно включается в итоговый документ в соответствии с инструкцией по заполнению отчета о финансовых результатах.

Данный уровень операций включает в себя транзакции, которые косвенно касаются основной деятельности компании. Эти доходы и расходы являются результатом работы, осуществляемой в отношении основной деятельности. Определение этих элементов отчета было включено в закон о бухгалтерском учете. Согласно его содержанию, затраты и доходы, полученные на уровне других операций, связаны среди прочего с: социальной активностью, компенсацией, штрафами, выбытием основных средств, списанием предписанных, списанных и безнадежных долгов и обязательств и т. д. Следует добавить, что в отчете доходы и расходы по остальным операциям представлены отдельно.

Определение этих элементов отчета было включено в закон о бухгалтерском учете. Согласно его содержанию, затраты и доходы, полученные на уровне других операций, связаны среди прочего с: социальной активностью, компенсацией, штрафами, выбытием основных средств, списанием предписанных, списанных и безнадежных долгов и обязательств и т. д. Следует добавить, что в отчете доходы и расходы по остальным операциям представлены отдельно.

Учет финансовой деятельности при формировании отчета

При рассмотрении вопроса о том, как заполнить отчет о финансовых результатах, необходимо рассмотреть понятие доходов и расходов фирмы по финансовому направлению деятельности.

Финансовая деятельность включает события, связанные с приобретением активов с целью достижения экономических выгод в результате увеличения их стоимости или получения выгод от процентов, дивидендов и акций. В целом это разница между доходами и финансовыми затратами.

Финансовые доходы включают в себя, в частности: проценты, дивиденды, прибыль от выбытия и переоценку инвестиций и излишки положительных курсовых разниц по сравнению с отрицательными.

Финансовые затраты подобно финансовым доходам в основном включают в себя: проценты, убытки от выбытия и переоценки инвестиций, избыток отрицательных курсовых разниц по сравнению с положительными.

Финансовые операции включают в себя конкретные элементы:

- Комиссии. Проще всего определить их как вознаграждение, полученное за использование капитала. В зависимости от рассматриваемой ситуации они могут быть как издержками, так и доходами. Если мы являемся держателями финансовых ресурсов и отдаем их другому лицу (или физическому лицу), мы ожидаем, что получим вознаграждение за заемные средства. Однако, когда мы заимствуем средства у другого предприятия, проценты будут нашими расходами. Следует помнить, что классификация процентов как финансовых затрат не всегда очевидна. Например, проценты по кредитам, предназначенным для покупки основных средств, не будут являться финансовыми затратами, пока эти активы не будут введены в эксплуатацию.

- Дивиденды. Это не что иное, как часть прибыли, получаемой единицей, которая принадлежит ее владельцам. Следует отметить, что это касается части величины чистой прибыли, то есть прибыли после налогообложения. В отчете о финрезультатах дивиденды являются доходом предприятия. А именно, когда оно имеет доли в других организациях и право участвовать в прибыли.

- Прибыль/убыток от выбытия финансовых активов. Этот элемент отчета относится к прибыли или убытку от выбытия финансовых активов, которые были получены ранее для извлечения выгод, связанных с возможным увеличением их стоимости.

- Переоценка финансовых активов. Данная статья отражает изменения в стоимости финансовых активов, находящихся у предприятия. Она может включать, в частности, доход, полученный в результате восстановления утраченной стоимости финансовых активов, например акций, или увеличения стоимости инвестиций. Следует добавить, что этот элемент отчета о финрезультатах также применяется к расходам, которые могут, например, относиться к убыткам от обесценивания акций и капитала или уменьшать их рыночную стоимость.

Следует отметить, что это касается части величины чистой прибыли, то есть прибыли после налогообложения. В отчете о финрезультатах дивиденды являются доходом предприятия. А именно, когда оно имеет доли в других организациях и право участвовать в прибыли.

Следует отметить, что это касается части величины чистой прибыли, то есть прибыли после налогообложения. В отчете о финрезультатах дивиденды являются доходом предприятия. А именно, когда оно имеет доли в других организациях и право участвовать в прибыли.

Формирование итогового финансового результата

Для ответа на вопрос, как правильно заполнить отчет о финансовых результатах, следует рассмотреть момент формирования итога.

В соответствии с ранее представленным договорным распределением операционных уровней можно предположить, что последняя часть отчета о финрезультатах включает прибыль (убыток), который представляет собой результат финансовых операций, налог на прибыль и чистую прибыль (убыток).

Налог на прибыль является обязательным налоговым бременем налогооблагаемой прибыли, получаемой предприятием. Следует отметить, что большинство предприятий обязаны платить налог. Тем не менее, некоторые субъекты освобождены от данного налога. Возможны ситуации применения упрощенных типов налогообложения, в которых оплата налога на прибыль заменена другими формами выплат.

Субъектом налогообложения является доход, который понимается как превышение результатов над понесенными затратами. Источники, генерирующие доходы, не имеют значения.

Итоговая чистая прибыль представляет собой финансовый профицит, оставшийся после вычета всех расходов и налогов. Этот элемент отчета о финрезультатах очень часто рассматривается как показатель прибыльности компании. Следует добавить, что это позиция, которая в некотором смысле объединяет отчет с балансом. Это связано с тем, что в капитале есть статьи чистой прибыли и нераспределенной прибыли, которые были оставлены предприятию после выплаты дивидендов. Поэтому заполненный баланс и отчет о финрезультатах всегда идут совместно друг с другом.

Формирование налоговых отчислений в отчете

Рассмотрим, как заполнить строку 2410 отчета о финансовых результатах правильно.

В данной строке отражены все данные по налогу на прибыль компании, то есть сумма, начисленная в бюджет к уплате. Она же должна быть отражена и в налоговой отчетности фирмы.

В ситуации, когда компанией применяется упрощенный режим налогообложения, в отчете суммы налогов по каждому из применяемых режимов отражаются отдельно.

Сумма налога может быть определена по данным расчетной декларации (строка 180 листа 02).

Сумма налога появляется в ситуации, когда определенные затраты сокращают прибыль, однако при налогообложении не учитываются. К ним относят:

- уплата процентов по займам;

- представительские и рекламные расходы;

- договоры страхования;

- компенсации;

- материальная помощь сотрудникам.

Ситуация заполнения отчета при УСН

Рассмотрим отчет о финансовых результатах УСН и пример заполнения.

Вопросы, касающиеся заполнения выручки при УСН в отчете, является очень популярными. Так как выручка по строке 2110 отчета не совпадает с данными КУДиР.

Особенностью ситуации является тот факт, что сам отчет заполняется по данным бухучета по принципу начисления (например, выручка в момент отгрузки: Д62-Кт90/1), а сама декларация при УСН и КУДиР составляются при применении кассового метода.

При применении общей формы на УСН строки 2120, 2210 и 2220 заполняются по данным бухучета.

При применении упрощенной формы есть только одна строка «Расходы». Ее код выбирается по тем расходам, которые имеют максимальную долю.

Аналогично данные по расходам в отчете и КУДиР очень редко совпадают. Причина ясна. Не все расходы, отраженные в бухучете, можно признать по УСН.

При применении общей формы отчетности в строке 2410 ставят прочерки, так как при УСН нет налога на прибыль, а сам налог УСН отражен в стр. 2460 «Прочее».

Заполнение отчета о финансовых результатах при УСН в части строки 2410 представлено ниже.

При применении упрощенной формы отчетности в стр. 2410 записываем суммы исчисленного налога по декларации УСН. При этом указывается вся сумма за год, а не остаток к доплате. В ситуации исчисления минимального налога, в отчете о финрезультатах отражается его величина.

При применении объекта налогообложения «доходы» в строке указывается сумма налога за вычетом сумм платежей, уменьшающих его.

Пример

Отчет о финансовых результатах и пример заполнения представлен ниже.

Рассмотрим различные варианты: обычный и простой.

Заполнение упрощенного отчета о финансовых результатах представлено ниже.

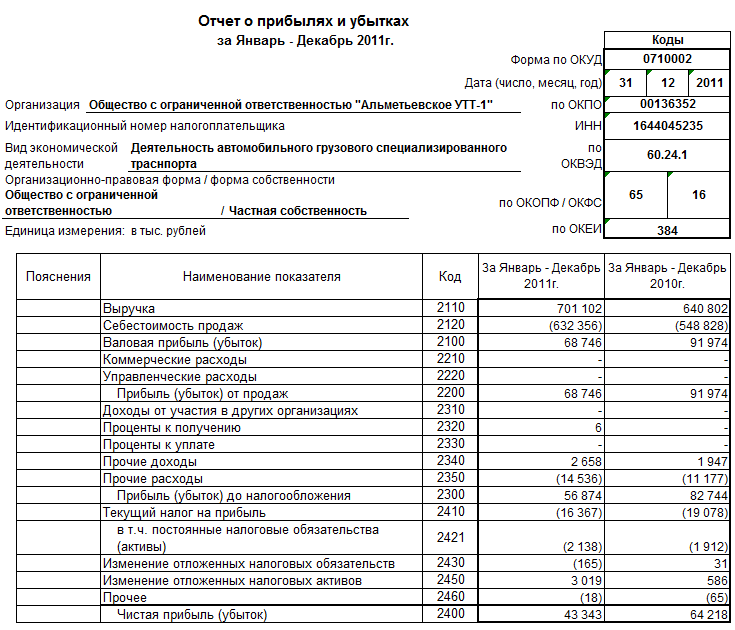

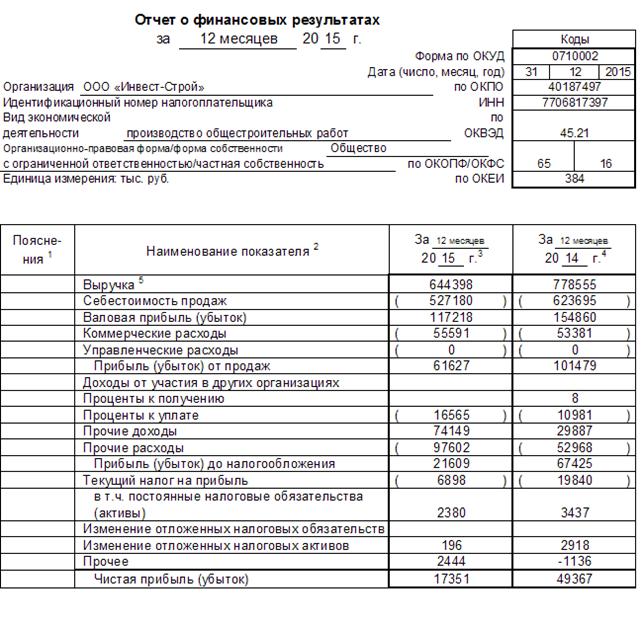

Наименование показателя | Строка | За 2018 г. | За 2017 г. |

Выручка | 2110 | 1500 | — |

Затраты | 2120 | (1000) | — |

Проценты уплаченные | 2330 | (5) | — |

Прочие доходы | 2340 | 10 | — |

Прочие расходы | 2350 | (20) | — |

Налог на прибыль | 2410 | (80) | — |

Чистая прибыль | 2400 | 405 | — |

Более сложный пример отчета о финансовых результатах и образец заполнения представлен ниже.

Наименование | Код | За 2018 г. | За 2017 г. |

Выручка | 2110 | 2343 | 4921 |

Себестоимость продаж | 2120 | (1470) | (3476) |

Валовая прибыль | 2100 | 873 | 1445 |

Коммерческие расходы | 2210 | — | (87) |

Управленческие расходы | 2220 | (785) | (1180) |

Прибыль от продаж | 2200 | 88 | 178 |

Доходы от участия в других организациях | 2310 | — | — |

Проценты полученные | 2320 | — | 1 |

Проценты уплаченные | 2330 | — | — |

Прочие доходы | 2340 | — | — |

Прочие расходы | 2350 | (11) | (7) |

Прибыль до налогообложения | 2300 | 77 | 172 |

Налог на прибыль | 2410 | (15) | (37) |

Чистая прибыль | 2400 | 62 | 135 |

Заключение

Таким образом, мы подробно рассмотрели вопросы заполнения формы отчета о финансовых результатах компании в соответствии с законодательством.

Отчет о прибылях и убытках, несомненно, остается одним из наиболее важных элементов финансовой отчетности.

В нем отражены данные по доходам и расходам компании, ее финансовым результатам за определенный период времени. Также указываются данные за аналогичный предыдущий период для сравнения.

Следует отметить одну особенность, которая характерна для отчетов с 28.11.2018 года. В соответствии с дополнениями в законодательстве (ст. 13 ФЗ № 402) отчет может быть составлен на бумажном носителе либо в электронном виде с электронной подписью.

Форма № 2 отчет о прибылях и убытках: образец, пример

Бухгалтерская отчетность – важнейший анализ всей деятельности предприятия за прошедший год. Независимо от организационно — правовой формы все компании обязаны составлять ее и отправлять в налоговые органы, а также органы статистики не позднее 31 марта года, следующего за отчетным.

Внимание! Индивидуальные предприниматели не обязаны подавать отчетность, однако, ее заполняют по личному усмотрению для оценки своей деятельности.

Годовая бухгалтерская отчетность включает в себя множество форм и расшифровок. Для малых предприятий разработан упрощенный отчет, состоящий только из 2 основных форм: бухгалтерский баланс и отчет о прибылях и убытках.

Основное предназначение отчета о прибылях и убытках

Отчет о прибылях и убытках форма 2 объединяет в себе результат финансовой деятельности предприятия – здесь отражаются данные о полученной выручке и прибыли организации. Глубокий анализ позволяет максимально точно определить финансовое положение организации и принять правильные управленческие решения по дальнейшему ведению бизнеса на примере текущего положения дел.

Как составить

Отчет составляется в унифицированной форме на бланке, разрабатываемом МинФином РФ. Может заполняться как в общей форме, так и по личному выбору малых предприятий в упрощенной.

Внимание! Упрощенный отчет о прибылях и убытках имеет данные только по наиболее значимым показателям, поэтому на его основе невозможно сделать глубокий анализ результатов работы.

Образцы бланков можно скачать в конце статьи.

Отличие структуры бланков отчетности

- Наличие расшифровок по показателям: например, расходы по обычным видам деятельности включают в себя сведения о себестоимости проданных или произведенных товаров и коммерческих и управленческих расходов. Эти важные показатели дают возможность пересмотреть распределение своих расходов в будущем, а в краткую форму заносятся только общие сведения.

- Наличие в развернутом виде промежуточных результатов работы – прибыль (убыток) от продаж, до уплаты налогов и, наконец, чистая прибыль. Это позволяет максимально оценить налоговую нагрузку и посчитать долю расходов, приходящуюся на уплату налога на прибыль.

Основные показатели финансового результата, их структура

Выручка (строка 2110)

Выручка – это первый показатель, характеризующий результативность осуществляемой деятельности и эффективность проводимого управленческого учета в компании. В строку 2110 заносятся основные результаты работы за вычетом НДС, акцизов и дополнительных обязательных платежей.

В МСФО (международных стандартах финансовой отчетности) для признания выручки должны быть соблюдены основные требования к сделке:

- компания передала право собственности и больше не принимает участия в управлении проданными товарами или реализованными услугами;

- выручка и затраты по сделке могут быть четко определены;

- сделка осуществлялась с получением экономической выгоды для продавца и есть уверенность в ее получении.

Строка 2110 дает возможность проанализировать продажи, принять управленческие решения о возможном усилении поиска потенциальных покупателей, если продажи невысоки. Кроме того, так как выручка по 2110 определяется за вычетом НДС, можно сразу рассмотреть поступления от поставщиков и проанализировать наличие входного НДС для сокращения данного налога, т.е. все отчетности на предприятии взаимосвязаны между собой. Кроме того, вычет НДС и акцизов из общей суммы продаж позволяет как можно точнее оценивать именно результативность деятельности (так как выставленный НДС покупателям и акцизы все равно подлежат уплате в бюджет).

Прибыль (убыток) от продаж

Данный промежуточный показатель присутствует только в полной форме для крупных организаций. Он включает в себя не только результативность продаж (строку 2110 с вычтенным НДС и акцизами), но и все понесенные расходы на производство, обеспечение рабочего процесса (управленческие расходы), продажи продукции или оказание услуг.

Прибыль (убыток) от продаж до налогообложения

К полученной от основного вида деятельности прибыли в этом показателе присутствуют данные о прочих доходах, например, от участия в других организациях, полученные от предоставленных займов проценты или поступления от продажи основных средств и т. д. Основные расходы, понесенные в данном году компанией, дополняются затраты, не связанные с основной деятельностью организации (например, услуги банков).

Чистая прибыль (убыток)

Финальный результат деятельности фирмы. Показывает реальный доход компании после вычета всех понесенных затрат. Распределение чистой прибыли – это немаловажная часть управленческого учета, поэтому так важно правильно читать и анализировать данную строку в отчете о прибылях и убытках.

Внимание! Величина чистой прибыли отличается от заполненной строки в балансе о нераспределенной прибыли, так как в балансе приводятся сведения нарастающим итогом, а в форме 2 – только за отчетный год.

После формирования всех показателей следует помнить о ручном заполнении дополнительных справочных расшифровках.

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» – данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

2″>Прочий доход

2″>Прочий доход - Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Пример заполнения бланка отчетности

Данный пример характеризует деятельность произвольно взятой организации ООО «Ягода» с показателями ее работы в 2017 году. Посмотреть и скачать пример заполнения бланка отчетности о прибылях и убытках 2017 можно ниже.

Посмотреть и скачать пример заполнения бланка отчетности о прибылях и убытках 2017 можно ниже.

Анализ отчета о прибылях и убытках по образцу

Первоначальный анализ отчета о прибылях и убытках — сравнение промежуточных данных о прибыли. В данном примере видна тенденция увеличения валовой прибыли за счет снижения себестоимости продаж. То есть в текущем году компанией были предприняты меры по уменьшению затрат на осуществление реализации (пример: смена поставщика или способов доставки приобретаемого оборудования). Уменьшение общей выручки от реализации (строка 2110 без учета НДС) не повлияло на конечный результат.

В целом данный пример отчета о прибылях и убытках позволяет сделать вывод об успешной политике ведения бизнеса данной компанией за отчетный год – удалось снизить коммерческие расходы, возросла чистая прибыль. Однако, следует проводить мониторинг деятельности, чтобы не происходило значительное снижение выручки постоянно, так как это может стать причиной убытков и возникает риск банкротства предприятия. Чистая прибыль – показатель наличия денежных средств у компании после расчетов по налогам и всем аналогичным бюджетным платежам. Управленческие решения должны быть направлены на правильное распределение остатка для получения наибольшей выгоды.

Чистая прибыль – показатель наличия денежных средств у компании после расчетов по налогам и всем аналогичным бюджетным платежам. Управленческие решения должны быть направлены на правильное распределение остатка для получения наибольшей выгоды.

Заключение

Комплексный анализ отчета о прибылях и убытка позволяет своевременно читать показатели и выявлять снижения продаж (строка 2110), основные причины уменьшения прибыли. Это дает возможность принимать решения о перераспределении денежных средств, так как основной целью любого предприятия является максимизация прибыли и снижение издержек.

С каждым годом в России стандарты ведения бухгалтерского учета все больше сближаются с МСФО, поэтому каждый бухгалтер должен знать основные требования составления отчетностей не только по ПБУ, но и руководствуясь методическими материалами МСФО. Причем анализ должен проводиться независимо от наличия обязанности сдачи отчетности – исследование показателей – важнейший шаг к дальнейшему функционированию организации.

Скачать отчет о прибылях и убытках полный

Скачать пример отчета о финансовых результатах ООО «Ягода»

Скачать отчет о финансовых результатах полный

Скачать упрощенный отчет о финансовых результатах

Post Views: 328

|

(application/pdf, 0.29 MB)

(application/pdf, 0.29 MB)

(application/pdf, 0.35 MB)

(application/pdf, 0.35 MB) (application/pdf, 0.12 MB)

(application/pdf, 0.12 MB).id-o_1d68qeik71dbsvlau3kfeifenn.bmp)

03 MB)

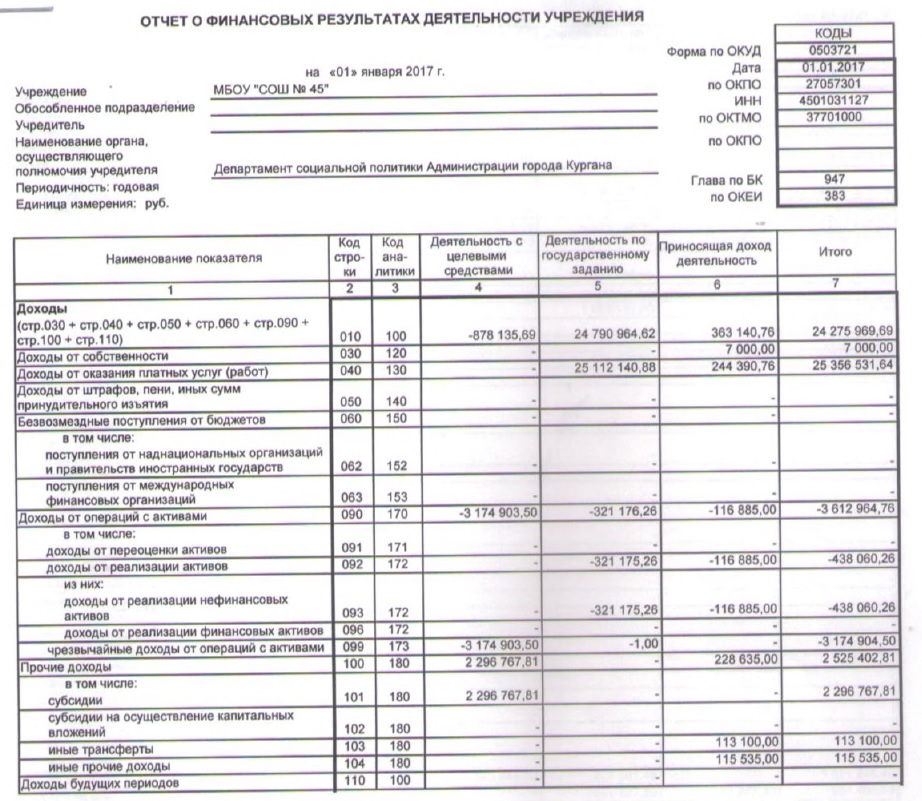

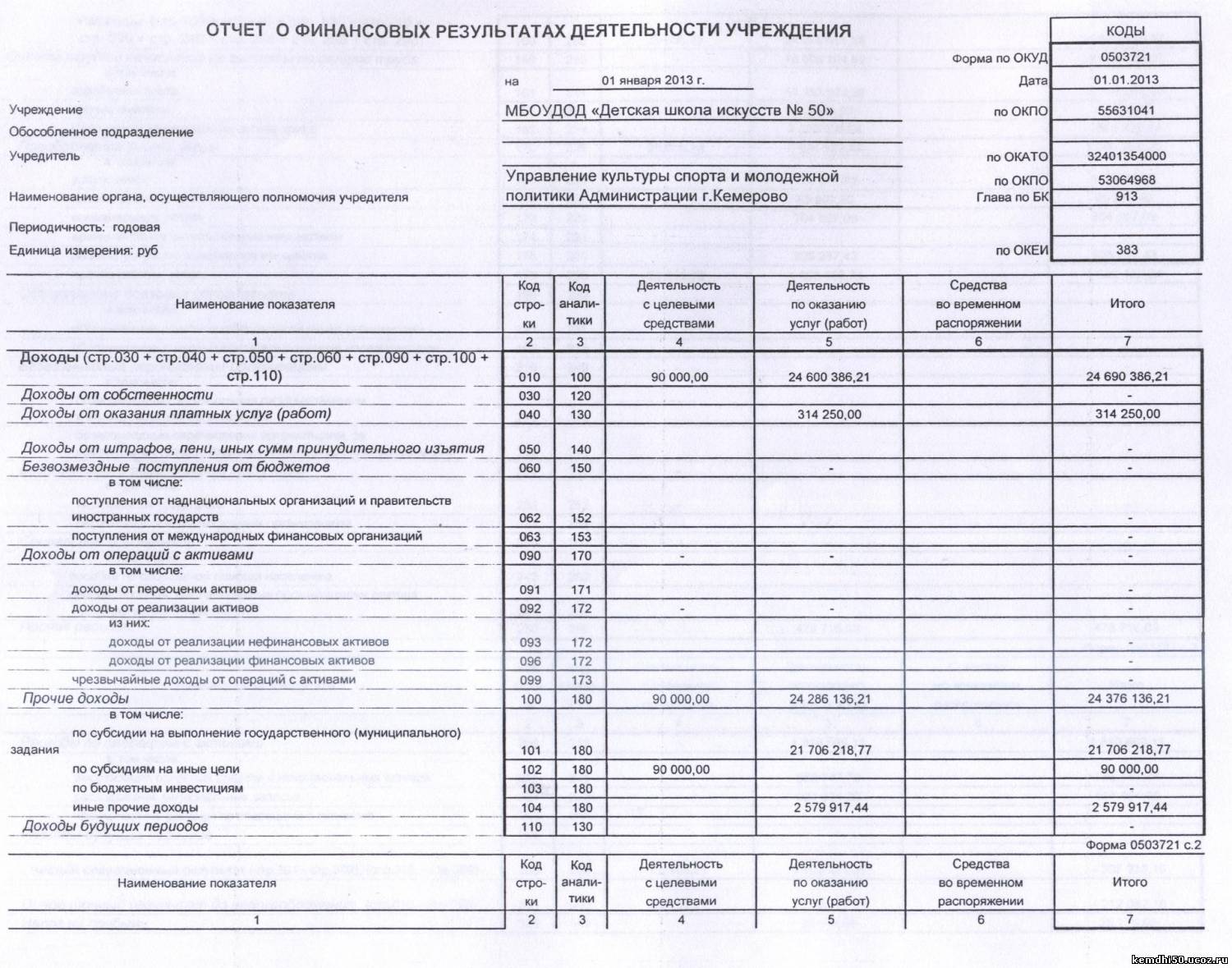

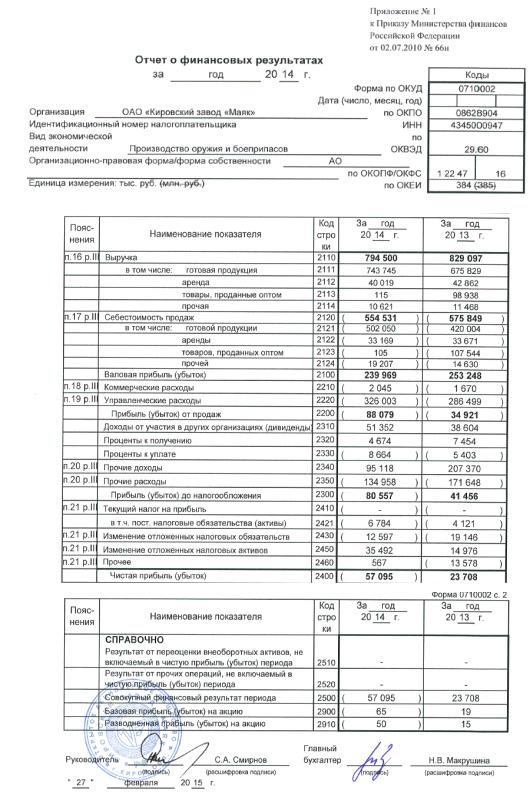

03 MB)Заполнение отчета о финансовых результатов форма 2 (отчет о прибылях и убытках) в 2021 году

Порядок и правила заполнения отчета о финансовых результатах форма 2. Скачать бесплатно бланк и образец заполнения формы 2 в формате excel.

Отчет о прибылях и убытках форма 2 с 1 января 2013 года именуется отчет о финансовых результатах. Заполнение формы 2 вы найдете в статье ниже, предлагаем вам скачать образец заполнения отчета о прибылях и убытках на примере 2013 года. Скачать бланк отчета о финансовых результатах, актуальный при заполнении бухгалтерской отчетности за 2013 года можно в статье ниже. В статье рассмотрим структуру и содержание отчета о финансовых результатах.

В статье рассмотрим структуру и содержание отчета о финансовых результатах.

Отчет о финансовых результатах в 2016 году.

Бланк форма 2 бухгалтерской отчетности отражает финансовые результаты и расходы на закупку основных и оборотных средств, перемещения финансов, налоговые обязательства. С 2013 года этот отчет составляется один раз в год и сдается в течение 3-х первых месяцев следующего года. Предприятия на УСН отображают только те доходы и расходы, которые относятся к налогообложению. Наряду с формой 2 также необходимо заполнить и сдать заполненный бухгалтерский баланс форма 1. Образец заполнения баланса предприятий можно скачать в этой статье, здесь же можно скачать сам бланк формы 1. Для субъектов малого предпринимательства существует своя упрощенная отчетность (баланс и отчет о прибылях и убытках).

Данные в бланк отчета о финансовых результатах необходимо вносить за два года: отчетный год и предыдущий, при заполнении формы за 2013 год указываются данные на конце 2012 и 2013 г.

Образец заполнения отчета о финансовых результатах

Построчное заполнение формы 2:

Выручка (2110) – все денежные средства, которые получены в результате основной деятельности. Должно быть вычтен НДС, акцизный налог и пошлина за экспорт.

Себестоимость (2120) – расходы по основной деятельности (доходы по ней отображены в строке «Выручка»), состав зависит от вида деятельности:

Вся сумма во второй строке отчета о прибылях и убытках заключается в круглые скобки.

Валовая прибыль (2100) – разница между выручкой и себестоимостью, отраженных в двух строках выше.

Расходы коммерческие (2210) – все расходы, которые связаны со сбытом (в торговле – издержки товарооборота). Это сумма всех проводок, в которых по дебету «Себестоимость», а по кредиту – «Расходы по продажам». Число заключается в круглые скобки.

Расходы управленческие (2220) – расчет зависит от учетной политики предприятия. Если предприятие работает по системе полной себестоимости, то расходы отображаются в реестрах с дебетом «Производственные расходы». Это значит, что все расходы на управление уже включены во вторую строку. Если на предприятии система сокращенной себестоимости, то расходы на управление списываются сразу, то есть не распределяются по видам продукции, отображаются в пятой строке и заключаются в круглые скобки.

Это значит, что все расходы на управление уже включены во вторую строку. Если на предприятии система сокращенной себестоимости, то расходы на управление списываются сразу, то есть не распределяются по видам продукции, отображаются в пятой строке и заключаются в круглые скобки.

Прибыль от проданного товара (2200) – от числа, внесенного в третью строчку, отнимаются числа, внесенные в четвертую и пятую.

Доходы от иных предприятий (2310) – заполняют только те предприятие, которые во время отчетного периода вложили средства в уставной капитал других предприятий и получили доход от этих вложений.

Проценты, которые нужно получить (2320) – проценты по депозитам и ценным бумагам, которые предприятие должно получить.

Проценты, которые нужно оплатить (2330) – расходы на проценты по займам или кредитам, которые необходимо оплатить. Число заключается в круглые скобки.

Иные доходы (2340) – суммы, полученные за реализацию внеоборотных и оборотных средств, полученные штрафы, проценты, доходы от долевого участия.

Иные расходы (2350) – уплаченные штрафы, проценты, долги. Число должно быть заключено в круглые скобки.

Прибыль (до вычета налогов) (2300) – в данной строке отчета о финансовых результатах отражается сумма прибыли до налогообложения, определяется эта величина следующим образом: прибыль от проданного товара + доходы от иных предприятий + проценты, которые нужно получить – проценты, которые нужно оплатить + иные доходы – иные расходы. Если в строке отображается убыток, то число заключается в круглые скобки.

Налог на прибыль (текущий) (2410) – начисленный налог на прибыль (если он начисляется по ПБУ 18/02). Если форму 2 заполняет субъект малого предприятия, то эта строка остается не заполненной.

В том числе, постоянные обязательства по налогам (2421) – заполняется, если при подведении итогов появилась разница по налоговому и бухгалтерскому учету. Сумма в этой строке – разница, на которую увеличится или уменьшится сумма налога на прибыль, определенная к оплате.

Изменения суммы отложенных налоговых платежей (2430) – заполняется, если на предприятии существуют доходы или расходы, которые по бухгалтерскому учету прошли в одном периоде, а налог на них рассчитывается в последующем периоде.

Прочее (2460) – доплаты, пени, переплаты по налогам и др.

Чистая прибыль (или убыток) (2400) – прибыль (до вычета налогов) – налог на прибыль (текущий) +/- в том числе, постоянные обязательства по налогам +/- изменения суммы отложенных налоговых платежей – прочее.

Составление отчета о финансовых результатах форма 2 выполняется в двух экземплярах – для Налоговой инспекции и Государственного комитета статистики. Заполненный бланк отчета о прибылях и убытках должен подписать главный бухгалтер и руководитель. Сдать заполненный отчет необходимо не позже, чем через три месяца после окончания отчетного года.

Отчеты за 2013 год можно подавать и в электронной форме. Сроки сдачи от формы документов не зависят.

Скачать бланк и образец

Отчет о финансовых результатах скачать бланк по ссылке.

Заполненный пример отчета о финансовых результатов форма 2 – скачать.

Скачать образец отчета в 2016 году можно по ссылке.

Определение отчета о прибылях и убытках

Что такое отчет о доходах?

Отчет о прибылях и убытках — это один из трех важных финансовых отчетов, используемых для представления финансовых результатов компании за определенный отчетный период, при этом двумя другими ключевыми отчетами являются баланс и отчет о движении денежных средств.

Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках или отчет о прибылях и убытках, в основном фокусируется на доходах и расходах компании за определенный период.

Ключевые выводы

- Отчет о прибылях и убытках — это одна из трех (наряду с балансом и отчетом о движении денежных средств) основных финансовых отчетов, в которых отражены финансовые результаты компании за определенный отчетный период.

- Чистая прибыль = (Общий доход + прибыль) — (Общие расходы + убытки)

- Общая выручка — это сумма операционных и внереализационных доходов, в то время как общие расходы включают расходы, понесенные по основным и дополнительным видам деятельности.

- Доходы не являются поступлениями. Доход получен и отражен в отчете о прибылях и убытках. Квитанции (полученные или выплаченные наличные) — нет.

- Отчет о прибылях и убытках дает ценную информацию о деятельности компании, эффективности ее управления, неэффективных секторах и ее результатах по сравнению с отраслевыми аналогами.

Введение в отчет о прибылях и убытках

Отчет о прибылях и убытках

Отчет о прибылях и убытках является важной частью отчетов о деятельности компании, которые необходимо подавать в Комиссию по ценным бумагам и биржам (SEC).В то время как баланс представляет собой моментальный снимок финансовых показателей компании на определенную дату, в отчете о прибылях и убытках указывается доход за определенный период времени, а в заголовке указывается продолжительность, которая может читаться как « За (финансовый) год / квартал, закончившийся в сентябре. 30, 2018. ”

Тереза Чиечи {Copyright} Investopedia, 2019.В отчете о прибылях и убытках основное внимание уделяется четырем ключевым статьям: выручка, расходы, прибыли и убытки. Он не делает различий между наличными и безналичными поступлениями (продажи наличными по сравнению с продажами в кредит) или наличными и безналичными платежами / выплатами (покупки наличными по сравнению с покупками в кредит).Он начинается с деталей продаж, а затем переходит к вычислению чистой прибыли и, в конечном итоге, прибыли на акцию (EPS). По сути, он дает отчет о том, как чистый доход, полученный компанией, преобразуется в чистую прибыль (прибыль или убыток).

Выручка и прибыль

В отчете о прибылях и убытках отражено следующее, хотя его формат может варьироваться в зависимости от местных нормативных требований, диверсифицированного объема бизнеса и связанной с ним операционной деятельности:

Операционная выручка

Выручка, полученная от основной деятельности, часто называется операционной выручкой.Для компании, производящей продукт, или для оптовика, дистрибьютора или розничного торговца, занимающегося продажей этого продукта, выручка от основной деятельности относится к выручке, полученной от продажи продукта. Аналогичным образом, для компании (или ее получателей франшизы), занимающейся предложением услуг, выручка от основной деятельности относится к доходам или гонорарам, полученным в обмен на предложение этих услуг.

Внеоперационная выручка

Доходы от вторичной непрофильной деятельности часто называют внереализационными повторяющимися доходами.Эти доходы поступают из доходов, которые не связаны с покупкой и продажей товаров и услуг, и могут включать доход от процентов, полученных на коммерческий капитал, лежащий в банке, доход от аренды коммерческой собственности, доход от стратегических партнерств, таких как поступления от выплаты роялти или доход. с рекламного дисплея, размещенного на коммерческой недвижимости.

Прибыли

Прибыль, также называемая прочим доходом, означает чистые деньги, полученные от других видов деятельности, например от продажи долгосрочных активов.Сюда входит чистая прибыль, полученная от единовременной некоммерческой деятельности, например, от продажи компанией своего старого автофургона, неиспользуемой земли или дочерней компании.

Выручку не следует путать с квитанциями. Выручка обычно учитывается в период, когда осуществляются продажи или оказываются услуги. Квитанции — это полученные денежные средства, которые учитываются по факту получения денег. Например, клиент может получить товары / услуги у компании 28 сентября, в результате чего выручка будет учтена в сентябре.Благодаря хорошей репутации покупателю может быть предоставлено 30-дневное окно оплаты. У него будет время произвести оплату до 28 октября, когда будут учтены квитанции.

Расходы и убытки

Затраты на продолжение работы и получение прибыли для бизнеса известны как расходы. Некоторые из этих расходов могут быть списаны в налоговой декларации, если они соответствуют требованиям IRS.

Расходы по основной деятельности

Все расходы, понесенные для получения обычной операционной выручки, связанной с основной деятельностью компании.Они включают стоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), износ или амортизацию, а также расходы на исследования и разработки (R&D). Типичные элементы, составляющие список, — это заработная плата сотрудников, комиссионные с продаж и расходы на коммунальные услуги, такие как электричество и транспорт.

Расходы на вторичную деятельность

Все расходы, связанные с непрофильной деятельностью, например, проценты по ссуде.

Убытки как расходы

Все расходы, которые идут на убыточную продажу долгосрочных активов, единовременные или любые другие необычные расходы или расходы на судебные процессы.

В то время как первичные доходы и расходы дают представление о том, насколько хорошо работает основной бизнес компании, вторичные доходы и расходы учитывают участие компании и ее опыт в управлении специальной, неосновной деятельностью. По сравнению с доходом от продажи промышленных товаров, существенно высокий процентный доход от денег, лежащих в банке, указывает на то, что бизнес может не использовать имеющиеся денежные средства в полной мере за счет расширения производственных мощностей, или он сталкивается с проблемами в увеличение доли рынка в условиях конкуренции.Периодический доход от аренды, полученный за счет размещения рекламных щитов на заводе компании, расположенном вдоль шоссе, указывает на то, что руководство извлекает выгоду из имеющихся ресурсов и активов для получения дополнительной прибыли.

Структура отчета о прибылях и убытках

Математически чистый доход рассчитывается на основе следующего:

Чистая прибыль = (выручка + прибыль) — (расходы + убытки)

Чтобы понять приведенные выше детали с некоторыми реальными цифрами, предположим, что фиктивный бизнес по продаже спортивных товаров, который дополнительно предоставляет обучение, представляет отчет о прибылях и убытках за последний квартал.

Изображение Сабрины Цзян © Investopedia 2020Он получил 25 800 долларов от продажи спортивных товаров и 5 000 долларов от услуг по обучению. Он потратил различные суммы, перечисленные на данных мероприятиях, на общую сумму 10 650 долларов. Компания получила чистую прибыль в размере 2000 долларов от продажи старого фургона и понесла убытки в размере 800 долларов от урегулирования спора, поднятого потребителем. Чистая прибыль за квартал составила 21 350 долларов. Приведенный выше пример представляет собой простейшую форму отчета о прибылях и убытках, которую может создать любой стандартный бизнес.Он называется пошаговым отчетом о прибылях и убытках, поскольку основан на простом расчете, в котором суммируются доходы и прибыли и вычитаются расходы и убытки.

Однако реальные компании часто работают в глобальном масштабе, имеют диверсифицированные бизнес-сегменты, предлагая сочетание продуктов и услуг, и часто участвуют в слияниях, поглощениях и стратегических партнерствах. Такой широкий спектр операций, диверсифицированный набор расходов, различные виды коммерческой деятельности и необходимость представления отчетности в стандартном формате в соответствии с нормативными требованиями приводят к многочисленным и сложным учетным записям в отчете о прибылях и убытках.

Включенные в листинг компании следуют Многоступенчатому отчету о прибылях и убытках , в котором операционная выручка, операционные расходы и прибыль отделяются от внереализационных доходов, внереализационных расходов и убытков, а также предлагается множество дополнительных деталей в отчете о прибылях и убытках. По сути, различные показатели рентабельности в многоэтапном отчете о прибылях и убытках отражаются на четырех различных уровнях деятельности предприятия — валовом, операционном, до налогообложения и после налогообложения. Как мы вскоре увидим в следующем примере, это разделение помогает определить, как доход и прибыльность перемещаются / меняются с одного уровня на другой.Например, высокая валовая прибыль, но более низкая операционная прибыль указывает на более высокие расходы, в то время как более высокая прибыль до налогообложения и более низкая прибыль после налогообложения указывает на потерю прибыли из-за налогов и других разовых необычных расходов.

Давайте посмотрим на последние годовые отчеты о доходах двух крупных транснациональных компаний, акции которых котируются на бирже, из различных секторов технологий (Microsoft) и розничной торговли (Walmart).

Пример отчета о прибылях и убытках

Изображение Сабрины Цзян © Investopedia 2020Чтение стандартных отчетов о доходах

Основное внимание в этом стандартном формате уделяется расчету прибыли / дохода по каждой подзаголовке выручки и операционных расходов, а затем учету обязательных налогов, процентов и других единовременных единовременных событий для получения чистой прибыли, применимой к обыкновенные акции.Хотя вычисления включают в себя простые сложения и вычитания, порядок, в котором различные записи появляются в операторе, и их отношения часто повторяются и усложняются. Давайте углубимся в эти цифры, чтобы лучше понять.

Доходный отдел

В первом разделе, озаглавленном «Выручка», указано, что валовая (годовая) прибыль Microsoft за финансовый год, закончившийся 30 июня 2018 года, составила 72,007 миллиарда долларов. Он был получен путем вычета стоимости выручки ($ 38.353 миллиарда) от общей выручки (110 360 миллиардов долларов), полученной технологическим гигантом в течение финансового года. Около 35% от общего объема продаж Microsoft пошло на расходы на получение дохода, в то время как аналогичный показатель для Walmart составил около 75% (373,396 долл. США / 500,343 долл. США). Это указывает на то, что Walmart понес гораздо более высокие затраты по сравнению с Microsoft для обеспечения эквивалентных продаж. .

Операционные расходы

В следующем разделе под названием «Операционные расходы» снова учитывается стоимость выручки ($ 38.353 миллиарда) и общий доход (110 360 миллиардов долларов), чтобы прийти к заявленным цифрам. Поскольку Microsoft потратила 14,726 миллиарда долларов на исследования и разработки (R&D) и 22,223 миллиарда долларов на коммерческие общие и административные расходы (SG&A), общие операционные расходы рассчитываются путем суммирования всех этих цифр (38,353 доллара + 14,726 доллара + 22,223 доллара) = 75,302 миллиарда долларов.

Уменьшение общих операционных расходов из общей выручки приводит к операционному доходу (или убытку) как (110,360 долларов — 75,302 долларов) = 35,058 миллиардов долларов.Эта цифра представляет собой прибыль до уплаты процентов и налогов (EBIT) по его основной деятельности и снова используется позже для получения чистой прибыли.

Сравнение позиций показывает, что Walmart ничего не тратил на НИОКР и имел более высокие SGA и общие операционные расходы по сравнению с Microsoft.

Доход от непрерывной деятельности

В следующем разделе, озаглавленном «Доход от продолжающейся деятельности», добавляются чистые прочие доходы или расходы (например, единовременные доходы), процентные расходы и применимые налоги, чтобы получить чистый доход от продолжающейся деятельности (16 долларов.571 миллиард) для Microsoft, что на 60% выше, чем у Walmart (10,523 миллиарда долларов).

После дисконтирования любых разовых событий рассчитывается значение чистой прибыли, применимой к обыкновенным акциям. Чистая прибыль Microsoft на 68% выше — 16,571 млрд долларов по сравнению с 9,862 млрд долларов у Walmart.

Прибыль на акцию рассчитывается путем деления показателя чистой прибыли на количество средневзвешенных акций в обращении. С 7,7 миллиардами выпущенных акций Microsoft ее прибыль на акцию составляет 16 долларов.571 миллиард / 7,7 миллиарда = 2,15 доллара на акцию. При наличии у Walmart 2,995 миллиарда акций в обращении его прибыль на акцию составляет 3,29 доллара на акцию.

Хотя розничный гигант превосходит технологического лидера с точки зрения годовой прибыли на акцию, у Microsoft были более низкие затраты на получение эквивалентной выручки, более высокая чистая прибыль от продолжающейся деятельности и более высокая чистая прибыль, применимая к обыкновенным акциям, по сравнению с Walmart.

Использование отчетов о прибылях и убытках

Хотя основная цель отчета о прибылях и убытках состоит в том, чтобы донести до заинтересованных лиц подробную информацию о прибыльности и деловой активности компании, он также предоставляет подробные сведения о внутренней структуре компании для сравнения между различными предприятиями и секторами.Такие отчеты также чаще готовятся на уровне отделов и сегментов, чтобы руководство компании получило более глубокое представление о ходе выполнения различных операций в течение года, хотя такие промежуточные отчеты могут оставаться внутренними для компании.

На основании отчетов о прибылях и убытках руководство может принимать решения, например, о расширении географического охвата, увеличении продаж, увеличении производственных мощностей, увеличении использования или прямой продаже активов или закрытии отдела или линейки продуктов.Конкуренты могут также использовать их, чтобы получить представление о параметрах успеха компании и основных направлениях увеличения расходов на НИОКР.

Кредиторы могут ограниченно использовать отчеты о прибылях и убытках, поскольку они больше озабочены будущими денежными потоками компании, а не ее прошлой прибыльностью. Аналитики-исследователи используют отчет о прибылях и убытках для сравнения результатов за год и за квартал. Можно сделать вывод, помогли ли усилия компании по снижению себестоимости продаж увеличить прибыль с течением времени, или же менеджменту удавалось следить за операционными расходами без ущерба для прибыльности.

Итог

Отчет о прибылях и убытках дает ценную информацию о различных аспектах бизнеса. Он включает в себя операции компании, эффективность ее управления, возможные утечки, которые могут снизить прибыль, а также то, насколько компания работает в соответствии с отраслевыми аналогами.

Отчет о прибылях и убытках— Определение, объяснение и примеры

Что такое Отчет о доходах?

Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки. Отчет о прибылях и убытках (P&L) Отчет о прибылях и убытках (P&L), или отчет о прибылях и убытках, или отчет о прибылях и убытках, представляет собой финансовый отчет, который содержит сводную информацию. в течение определенного периода времени.Прибыль или убыток определяется путем вычета всех доходов и вычитания всех расходов как по операционной, так и по внеоперационной деятельности.

Отчет о прибылях и убытках — это один из трех отчетов Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета используются как в корпоративных финансах (включая финансовое моделирование, что такое финансовое моделирование) Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем строить модель) и бухгалтерский учет. В отчете последовательно и логично отображаются выручка компании, затраты, валовая прибыль, коммерческие и административные расходы, прочие расходы и доходы, уплаченные налоги и чистая прибыль.

Изображение: бесплатный курс CFI по основам бухгалтерского учета.

Отчет разделен на периоды времени, которые логически следуют за деятельностью компании. Наиболее распространенным периодическим делением является ежемесячное (для внутренней отчетности), хотя некоторые компании могут использовать цикл из тринадцати периодов.Эти периодические отчеты объединяются в итоговые значения для квартальных и годовых результатов.

Этот отчет — отличное место для начала финансовой моделиЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем строить модель, поскольку оно требует наименьшего количества информации из баланса и отчета о движении денежных средств. Таким образом, с точки зрения информации отчет о прибылях и убытках предшествует двум другим основным отчетам.

Изображение: Курсы финансового моделирования CFI.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон отчета о прибылях и убытках

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Компоненты отчета о прибылях и убытках

Отчет о прибылях и убытках может иметь незначительные различия между разными компаниями, поскольку расходы и доходы будут зависеть от типа операций или ведения бизнеса.Однако есть несколько общих статей, которые обычно можно увидеть в любом отчете о прибылях и убытках.

Наиболее распространенные статьи отчета о прибылях и убытках включают:

Выручка / Продажи

Выручка от продаж Выручка от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термин «продажи» — это выручка компании от продаж или услуг, отображаемая в самом верху отчета. Эта стоимость будет равна сумме затрат, связанных с созданием продаваемых товаров или предоставлением услуг.У некоторых компаний есть несколько потоков доходов. Потоки доходов. Потоки доходов — это различные источники, из которых бизнес зарабатывает деньги от продажи товаров или предоставления услуг. Типы, которые добавляют к общей строке дохода.

Стоимость проданных товаров (COGS)

Стоимость проданных товаров (COGS) — это статья, которая объединяет прямые затраты, связанные с продажей продуктов, для получения дохода. Эту статью также можно назвать Себестоимостью, если компания занимается оказанием услуг.Прямые затраты могут включать в себя оплату труда, детали, материалы и распределение других расходов, таких как амортизация (см. Объяснение амортизации ниже).

Валовая прибыль

Валовая прибыль Валовая прибыль Валовая прибыль — это прямая прибыль, остающаяся после вычета себестоимости проданных товаров или себестоимости продаж из выручки от продаж. Он используется для расчета валовой прибыли. Валовая прибыль рассчитывается путем вычитания себестоимости проданных товаров (или себестоимости продаж) из выручки от продаж.

Расходы на маркетинг, рекламу и продвижение

Большинство предприятий несут некоторые расходы, связанные с продажей товаров и / или услуг.Расходы на маркетинг, рекламу и продвижение часто группируются вместе, поскольку они представляют собой схожие расходы, связанные с продажами.

Общие и административные расходы (G&A)

SG&A расходы SG&A включает все непроизводственные расходы, понесенные компанией в любой данный период. Он включает такие расходы, как аренда, реклама, маркетинг, включая коммерческий, общий и административный раздел, который содержит все другие косвенные расходы, связанные с ведением бизнеса.Сюда входят заработная плата, аренда и офисные расходы, страхование, дорожные расходы, а иногда и амортизация, а также другие операционные расходы. Однако предприятия могут выбрать разделение амортизации и амортизации в своем собственном разделе.

EBITDA

EBITDA не во всех отчетах о прибылях и убытках означает прибыль до вычета процентов, налогов, износа и амортизации. Он рассчитывается путем вычитания административных и административных расходов (без учета амортизации и износа) из валовой прибыли.

Амортизация и амортизация

Амортизация Расходы на амортизацию Когда долгосрочный актив приобретается, его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен. появляются в отчете о прибылях и убытках, потому что принципы бухгалтерского учета требуют их отражения, несмотря на то, что они фактически не оплачиваются наличными. расходы, создаваемые бухгалтерами для распределения стоимости основных активов, таких как Основные средства (PP & EPP & E (Основные средства) Основные средства (Основные средства) (Основные средства) являются одним из основных внеоборотных активов. на балансе.На основные средства влияют капитальные затраты).

Операционная прибыль (или EBIT)

Операционная прибыль представляет собой сумму, полученную от обычных деловых операций. Другими словами, это прибыль до вычета любых внереализационных доходов, внереализационных расходов, процентов или налогов из доходов. EBIT EBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж.это термин, обычно используемый в финансах и обозначающий прибыль до уплаты процентов и налогов.

Проценты

Процентные расходы Процентные расходы Процентные расходы возникают у компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут. Компании обычно выделяют процентные расходы и процентные доходы отдельной строкой в отчете о прибылях и убытках. Это сделано для того, чтобы согласовать разницу между EBIT и EBT.Расходы по процентам определяются графиком долга. График долга График долга включает в себя весь долг, имеющийся у бизнеса, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

Прочие расходы

Компании часто имеют другие расходы, уникальные для их отрасли. Другие расходы могут включать выполнение, технологии, исследования и разработки Исследования и разработки (R&D) Исследования и разработки (R&D) — это процесс, с помощью которого компания получает новые знания и использует их для улучшения существующих продуктов и внедрения (R&D), компенсация на основе запасов. Компенсация на основе акций (также называемая компенсацией на основе акций или компенсацией акционерного капитала) — это способ выплаты сотрудникам и директорам (SBC) расходов на обесценение Обесценение Обесценение основных средств можно охарактеризовать как резкое уменьшение справедливой стоимости из-за физического повреждения. изменения в существующем законодательстве, прибыли / убытки от продажи инвестиций, влияние курсов валют и многие другие расходы зависят от отрасли или компании.

EBT (прибыль до налогообложения)

EBTEarnings Before Tax (EBT) Прибыль до налогообложения или прибыль до налогообложения — это последний промежуточный итог в отчете о прибылях и убытках перед строкой чистой прибыли. EBT обозначает прибыль до налогообложения, также известную как прибыль до налогообложения, и определяется путем вычитания процентных расходов из операционной прибыли. Это последний промежуточный итог до получения чистой прибыли.

Налог на прибыль

Налог на прибыль Учет налогов на прибыль Налог на прибыль и его учет являются ключевой областью корпоративных финансов.Концептуальное понимание учета налога на прибыль позволяет ссылаться на соответствующие налоги, взимаемые с прибыли до налогообложения. Общие расходы по налогам могут состоять как из текущих, так и из будущих налогов.

Чистая прибыль

Чистая прибыль IncomeNet Доходы IncomeNet являются ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Прибыль рассчитывается путем вычета подоходного налога из прибыли до налогообложения. Это сумма, которая направляется в нераспределенную прибыль в балансе после вычетов любых дивидендов.

Реальный пример отчета о прибылях и убытках

Ниже приведен пример консолидированного отчета о прибылях и убытках Amazon за годы, закончившиеся 31 декабря 2015–2017 гг. Взгляните на отчет о прибылях и убытках, а затем прочтите разбивку об этом ниже.

Источник: amazon.com

Научитесь анализировать отчет о прибылях и убытках в курсе CFI по основам финансового анализа.

Начиная сверху, мы видим, что у Amazon есть два разных потока доходов — продукты и услуги, которые в совокупности образуют общий доход.

Промежуточный итог валовой прибыли отсутствует, поскольку себестоимость продаж группируется со всеми другими расходами, которые включают выполнение, маркетинг, технологии, контент, общие и административные (G&A) и другие расходы.

После вычета всех вышеперечисленных расходов мы, наконец, приходим к первому промежуточному итогу в отчете о прибылях и убытках, операционной прибыли (также известной как EBIT или прибыль до уплаты процентов и налогов).

Все, что ниже операционного дохода, не связано с текущей деятельностью бизнеса — например, внереализационные расходы, резерв по налогу на прибыль (т.е., будущие налоги), а также инвестиционная деятельность по методу долевого участия (прибыль или убыток от миноритарных инвестиций) за вычетом налогов.

Наконец, мы приходим к чистой прибыли (или чистому убытку), которая затем делится на средневзвешенное количество акций в обращении. Средневзвешенное количество акций в обращении. за отчетный период. Количество средневзвешенных акций в обращении используется при расчете таких показателей, как прибыль на акцию (EPS) в финансовой отчетности компании, для определения прибыли на акцию. Прибыль на акцию (EPS). Прибыль на акцию (EPS) является ключевым показателем, используемым для определения прибыли на акцию. доля обыкновенного акционера в прибыли компании.EPS измеряет прибыль каждой обыкновенной акции (EPS).

Как построить отчет о прибылях и убытках в финансовой модели

После подготовки скелета отчета о прибылях и убытках как такового его можно интегрировать в соответствующую финансовую модель Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: 3 отчета модель, модель DCF, модель M&A, модель LBO, бюджетная модель. Откройте для себя 10 основных типов для прогнозирования будущих результатов.

Шаг 1

Сначала введите исторические данные за любые доступные периоды времени в шаблон отчета о прибылях и убытках в Excel Ресурсы Excel Изучите Excel онлайн с помощью сотен бесплатных руководств, ресурсов, руководств и шпаргалок по Excel! Ресурсы CFI — лучший способ изучить Excel на своих условиях.. Отформатируйте ввод исторических данных, используя определенный формат, чтобы иметь возможность различать жестко закодированные данные и расчетные данные. Напоминаем, что распространенный метод форматирования финансовой модели Форматирование финансовой модели — это самостоятельная наука. Правильно форматируя финансовую модель, аналитик сохраняет последовательность, ясность и эффективность. такие данные должны раскрасить любой жестко запрограммированный ввод синим цветом, а вычисленные данные или связывающие данные — черным.

Это позволяет пользователю и читателю узнать, где можно внести изменения во входные данные и какие ячейки содержат формулы и, следовательно, не должны изменяться или подделываться.Однако, независимо от выбранного метода форматирования, не забывайте поддерживать последовательное использование во избежание путаницы.

Шаг 2

Затем проанализируйте тенденцию в доступных исторических данных, чтобы создать драйверы и предположения для будущего прогнозирования. Например, проанализируйте тенденцию продаж, чтобы спрогнозировать рост продаж, проанализировав COGS как процент от продаж, чтобы спрогнозировать будущие COGS. Узнать больше о методах прогнозированияМетоды прогнозированияЛучшие методы прогнозирования. В этой статье мы объясним четыре типа методов прогнозирования доходов, которые финансовые аналитики используют для прогнозирования будущих доходов..

Шаг 3

Наконец, используя драйверы и предположения, подготовленные на предыдущем шаге, спрогнозируйте будущие значения Прогнозирование Прогнозирование относится к практике прогнозирования того, что произойдет в будущем, с учетом событий в прошлом и настоящем. По сути, это инструмент для принятия решений, который помогает предприятиям справиться с последствиями неопределенности будущего путем изучения исторических данных и тенденций. для всех статей отчета о прибылях и убытках.Прогнозируйте отдельные позиции и используйте их для расчета промежуточных итогов. Например, для будущей валовой прибыли лучше прогнозировать COGS, а доходRevenueRevenue — это стоимость всех продаж товаров и услуг, признанных компанией за период. Доход (также называемый продажами или доходом) и вычитайте их друг из друга, а не прогнозируйте будущую валовую прибыль напрямую.

Шаблон отчета о прибылях и убытках

Загрузите бесплатный шаблон отчета о прибылях и убытках CFI, чтобы составить годовой отчет о прибылях и убытках с вашими собственными данными.

Этот шаблон взят из курса CFI по основам финансового анализа.

Каковы общие факторы для каждой статьи отчета о прибылях и убытках?

| Статья строки | Драйвер или допущение |

|---|---|

| Выручка от продаж | Выбранный процент роста, привязанный процент роста на основе индекса (например, ВВП) |

| Себестоимость проданных товаров | Процент продаж , Фиксированная долларовая стоимость |

| SG&A | Процент продаж, фиксированная сумма, тенденция, фиксированная долларовая стоимость |

| Амортизация | График амортизации |

| График начисления процентов | 32 Налог32Процент дохода до налогообложения (эффективная ставка налога) |

Хотя эти факторы используются обычно, они представляют собой лишь общие рекомендации.Бывают ситуации, когда необходимо проявить интуицию, чтобы определить правильный драйвер или предположение для использования. Например, у конкретного предприятия может быть нулевой доход. Таким образом, процентная доля водителя продаж не может использоваться для COGS. Вместо этого аналитику, возможно, придется полагаться на изучение прошлой тенденции COGS, чтобы определить допущения для прогнозирования COGS в будущем.

Основные отчеты, используемые в финансовом моделировании, аналогичны основным отчетам, используемым в бухгалтерском учете. Их три: Отчет о прибылях и убытках, Баланс Баланс Баланс является одним из трех основных финансовых отчетов.Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Отчет о движении денежных средств Отчет о движении денежных средств (официально именуемый «Отчет о движении денежных средств») содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода. Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестирования и денежные средства от финансирования .. В финансовой модели Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: модель с тремя отчетами, модель DCF, модель M&A, модель LBO, модель бюджета.Откройте для себя 10 основных типов, каждое из этих утверждений повлияет на значения других утверждений.

Пояснение к отчету о прибылях и убытках

Ниже приведено видеообъяснение того, как работает отчет о прибылях и убытках, различные элементы, из которых он состоит, и почему он так важен для инвесторов и руководителей компании.

Мы надеемся, что это видео помогло вам понять, что многие люди считают самым важным финансовым отчетом в бухгалтерском учете!

Дополнительные ресурсы

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, чтобы помочь любому стать финансовым специалистом мирового уровня. аналитик.

Пройдя курсы финансового моделирования, тренинги и упражнения, любой человек в мире может стать отличным аналитиком. Для продолжения карьерного роста вам пригодятся следующие дополнительные ресурсы CFI:

- БалансБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (официально именуемый «Отчет о движении денежных средств») содержит информацию о том, сколько денежных средств компания сгенерировала и использовала за определенный период.Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестиций и денежные средства от финансирования.

- Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

- Типы финансового анализа Типы финансового анализа Финансовый анализ предполагает использование финансовых данных для оценки результатов деятельности компании и выработки рекомендаций о том, как это можно улучшить в будущем.Финансовые аналитики в основном выполняют свою работу в Excel, используя электронную таблицу для анализа исторических данных и составления прогнозов Типы финансового анализа

Понимание отчета о прибылях и убытках (определение и примеры)

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках — это финансовый отчет, который показывает, насколько прибыльным был ваш бизнес за данный отчетный период. Он показывает ваш доход за вычетом ваших расходов и убытков.

Также иногда называемый «отчетом о чистой прибыли» или «отчетом о прибылях и убытках», отчет о прибылях и убытках является одним из трех наиболее важных финансовых отчетов в финансовом учете, наряду с балансом и отчетом о движении денежных средств (или отчетом о движении денежных средств). ).

Малые предприятия обычно начинают составлять отчеты о доходах, когда банк или инвестор хотят увидеть, насколько прибыльным является их бизнес.

Когда компания составляет отчет о прибылях и убытках только для внутреннего использования, они иногда называют его «отчетом о прибылях и убытках» (или о прибылях и убытках).