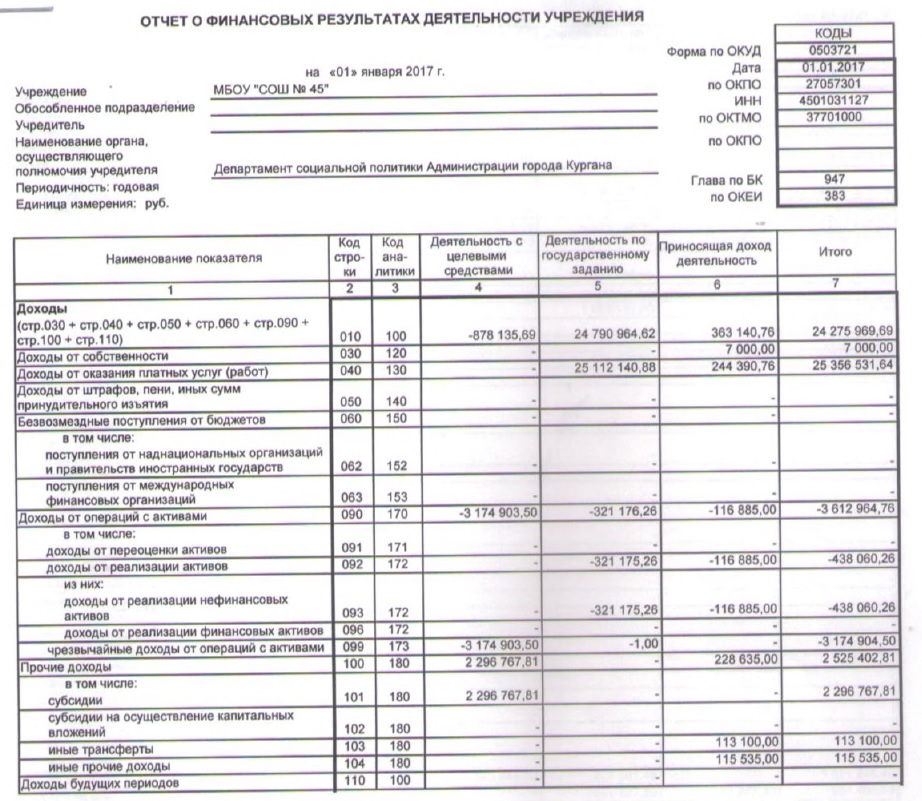

пример заполнения, это что, как заполнять по строкам?

Руководство на каждом предприятии стремится к получению дохода, увеличению продаж, решению других подобных задач. Любая деятельность должна иметь суть, сводящуюся к определённому результату. Отчёты нужны для того, чтобы документально оформлять любые виды финансовых операций.

Об отчете о финансовых результатах и его форме

Этот документ – основа для работы бухгалтерии. В нём даётся характеристика финансовым показателям предприятия на протяжении определённого времени. Такие периоды и называются отчётными.

Большая часть информация связана с расходами и доходами.

И непосредственными результатами деятельности, выражающимися в финансовых показателях.

Документ требует отражения расходов любой группы – по управлению и коммерции, производству продукции в готовом виде.

Можно ли использовать универсальный передаточный документ вместо накладной? В каких случаях это возможно – читайте по ссылке.

Благодаря таким отчётам легче просчитать суммы налога, которыми облагается прибыль.

Отчёт о финансовых результатах деятельности компании – чуть ли не главный источник информации для тех, кто оценивает рентабельность.

Когда сдают такой отчет?

Данный документ становится незаменимым элементом общей бухгалтерской отчётности. Обязанность по его заполнению накладывается на все юридические лица. Не важно, какой схемой налогообложения они пользуются.

Но есть и те, кто от заполнения документа освобождается. Это:

- Индивидуальные предприниматели.

- Религиозные организации.

- Кредитные предприятия.

- Компании, оказывающие страховые услуги.

- Организации бюджетной сферы.

- Физические лица, которые осуществляют так называемую частную практику.

Документ надо заполнять один раз каждый год.

Это делается, когда заканчивается отчётный период. Текущий год как раз и получил название отчётного. Но данные надо учитывать не только за него.

Но данные надо учитывать не только за него.

Предыдущий год тоже требует тщательного анализа. Документ формируется только в целом для организации, даже при наличии обособленных подразделений.

Что входит в должностную инструкцию юриста? Об обязанностях юриста на предприятии читайте здесь.

Налоговой организации документ надо отдать не позднее, чем через три месяца после окончания периода отчётности.

Отчёт о финансовых результатах в 1С.Пошаговая инструкция по заполнению документа

Без умения рассчитывать экономические показатели правильное заполнение отчёта становится невозможным. Таких показателей достаточно много в форме отчёта номер 2. И у каждого из показателей имеется индивидуальный код.

Как составлять акт сверки взаиморасчётов и для чего он нужен – смотрите в материале по ссылке.

Начнём с общего перечисления данных, которые в отчёте обязательно должны присутствовать:

- Данные, носящие справочный характер.

- Показатели по чистой прибыли с убытком.

- Данные об отложенных активах, годовых изменениях.

- Показатели по прибыли и убыткам до применения налогообложения.

- Убытки, либо прибыль от реализации.

- Группа с прочими доходными и расходными позициями за год.

- Проценты, которые были получены, либо уже уплачены.

- Валовая прибыль, убыток за прошедший год.

- Расходы по коммерции, управленческой деятельности.

- Уровень себестоимости фирменных продаж.

- Какая выручка получена на протяжении года?

Акцизы и НДС во всех показателях, которые упоминаются в отчёте, не содержатся. Это особенно важно для доходной группы.

Где можно скачать пример бланка?

При составлении документа лучше посмотреть пример. Бланк отчёта о финансовых результатах можно скачать тут.

Разнесение любых отрицательных показателей не требует использования знака «минус». Для указания на отрицательное значение просто пользуются скобками круглой формы.

Данные на текущий период сравниваются в обязательном порядке с тем, что было раньше.

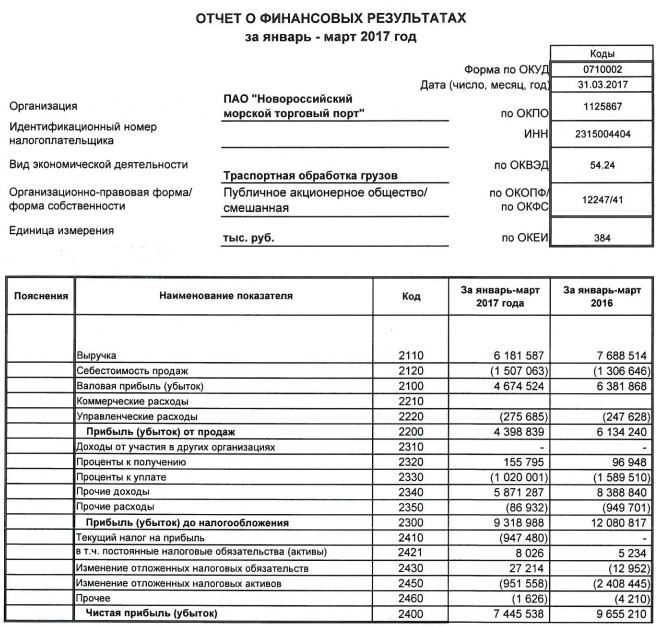

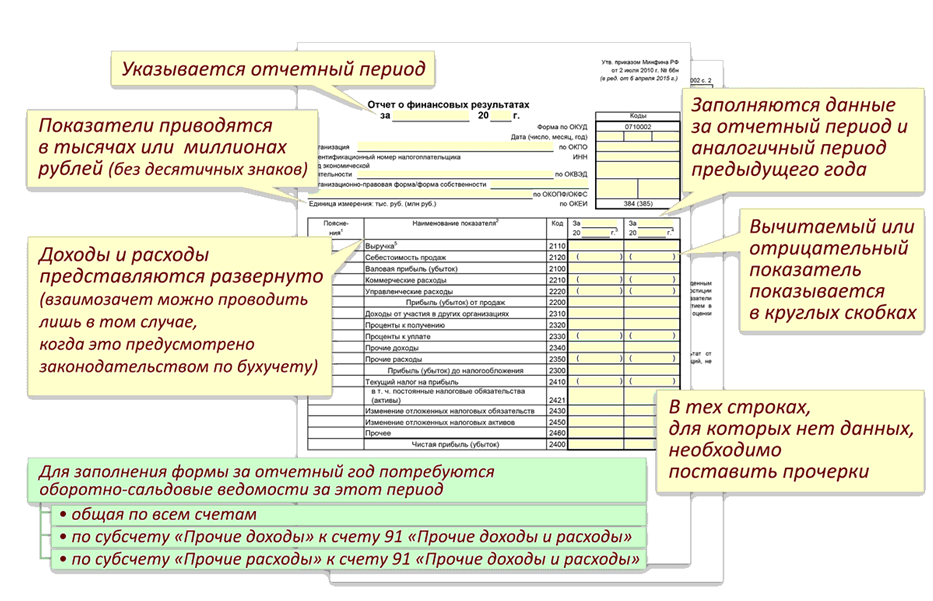

Образец отчёта о финансовых результатах.Как заполнять по строкам?

Для заполнения можно использовать и электронную форму, таблицы. Тогда этот процесс будет гораздо проще.

Свои значения необходимо вписывать буквально в каждой строчке.

- 2460. Здесь пишут о суммах, которые не входят в предыдущие строки.

- 2450. Посвящён изменениям в активах налогового типа, отложенных на некоторое время.

- 2430. Изменения ОНО.

- 2421. Остаток ПНО.

- 2410. С налогом по прибыли на основе данных, на которые ссылается декларация.

- 2350. Результат вычитания значение строки 2330 из расходов.

- 2340. Прочие доходы за вычетом НДС и акцизов, значений из строк 2310 и 2320.

- 2330. Посвящена процентам, которые платят за использование кредитов.

- 2310. Дивиденды и имущество, полученные организацией. Для их расчёта берётся сумма баланса по дебету 91 счета, анализируем данный вид дохода, используем корреспонденцию счета 76.

- 2100. Прибыль валового типа минус расходы по коммерции.

- 2210. Доходы от основной деятельности, коммерческого типа

- 2120. Акцизы с НДС вычитаются из суммы по расходам от основной деятельности.

- 2110. Здесь пишут о выручке, которую принесла деятельность операционного характера. Не учитываются только налоги и прочие сборы, НДС с акцизами.

Какие данные нужно отражать в отчёте о движении финансовых средств на зарубежных счетах? Правила заполнения документа есть в данной публикации.

Сопоставление показателей в отчёте

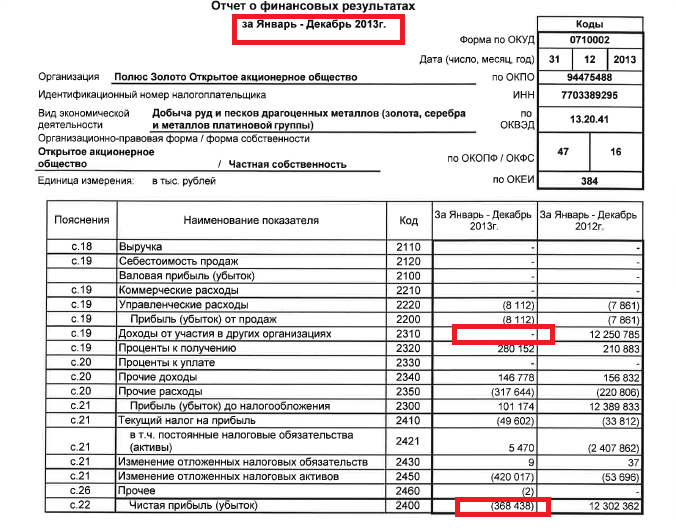

Раньше уже сообщалось о необходимости сопоставления между показателями текущего периода и прошлых.

Значит, с использованием единых правил формируются все цифры, которые включаются в отчёт.

Говорят о двух основных причинах, по которым появляются несопоставимые типы данных:

- Серьёзные ошибки прошлых лет, выявленные в отчётном периоде.

- Изменения в учётной политике организаций.

Прошлогодние данные необходимо корректировать, пока не будет достигнуто совпадение с положением, в котором предприятие находится сейчас. Не стоит вносить правки в отчёты, составленные за прошлые года.

Нумерация строк отсутствует в утверждённой форме №2. Кодировка строк отдельно уточняется на основе Приказа №66н от 2010 года.

Обычно бухгалтера опираются на четвёртое приложение к этому документу. Нумерация строк обязательна для тех, кто планирует сдачу отчёта органам статистики, ФНС.

Главное – учитывать особенности, которые характерны для того или иного юридического лица. Например, особая разновидность формы №2 существует для субъектов, работающих в малом бизнесе.

Именно с ними связано введение данных укрупнённого типа. К ним добавляют большое количество строк, включённых в стандартную форму.

Как заполняется требование-накладная? Подробная информация об этом документе по ссылке.

В таких ситуациях построчный код проставляют с опорой на максимальном показателе, входящим в строчку.

О внесении статей по доходам с расходами

Доходы с расходами по стандартным видам деятельности описываются в строке, которая обозначается номером 2110-2220.

Заполняются строки на основе показателя в счёте 90, посвященном продажам. Обязательно отражение в чистом виде выручки, о которой пишут в строке 2110.

НДС с акцизами в данном случае не берутся в расчёт.

Но зато при указании данной суммы бонусы и скидки, которые клиентам уже были предоставлены.

Расходы по стандартным видам деятельности – данному вопросу посвящается строка 2120. Любой товар с услугами формирует себестоимость именно с опорой на расходы этой группы. В строке 2100 отражение находит прибыль, полученная после завершения работы, относящейся к стандартным типам.

Коммерческая группа расходов отображается строкой 2210. Для управленческой группы затрат нужна строка 2220. Для правильного определения типа расходов рекомендуется руководствоваться типовыми инструкциями к составлению бухгалтерских счетов.

Затраты на рекламу, например, относятся к коммерческой группе. Надо только не забывать о том, какой именно порядок учёта принят на вооружение на том или ином предприятии.

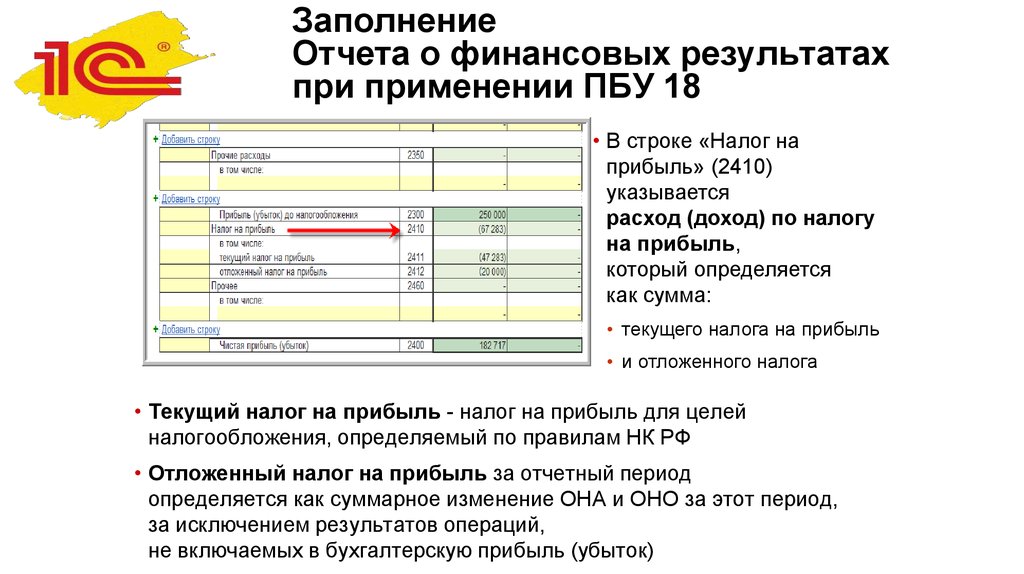

Пример заполненного отчёта.Отражение налога на прибыль организации

Для этого показателя применяются строки 2410-2400. Например, строка 2410 должна отображать разницу между такими параметрами, как суммарные обороты по дебету и кредиту счета.

Корреспонденция при этом предполагает применение счетов со следующими обозначениями:

- 99.

- 77.

- 09.

- 68.

Составление отчётностей за год завершается только после проставления подписи руководством.

Подпись может поставить и любой другой сотрудник, наделённый соответствующими полномочиями. Но в данном случае обязательно наличие доверенности, даже если речь идёт о главном бухгалтере предприятия.

Как составить декларацию о пожарной безопасности? Особенности документа и инструкция по заполнению – в данной публикации.

На разных экземплярах недопустимо наличие подписей, отличающихся друг от друга.

Если отчёт направляется контролирующим органам в электронной форме, то нет необходимости дублировать его в бумажном.

Предоставление документа в налоговые органы и возможные штрафы

В инспекцию документ сдаётся вместе с другими элементами бухгалтерской отчётности. Есть и промежуточный вариант, который формируется максимум за месяц после того, как кончилось время отчётности.

Штрафы применяются только к тем организациям, где не выполняются требования текущего законодательства. Главное – тщательно подойти к заполнению документа.

Тогда проблем в будущем не возникнет. Отчётность полезна для тех, кто хочет выявить резервы, способные повысить эффективность текущей работы.

О нюансах составления отчёта о финансовых результатах смотрите в данном видео:

youtube.com/embed/__8u4j_pFhA?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/__8u4j_pFhA?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Подпишитесь на срочные экономические новости @FBM_ru

Новости МСП

В 2019 году малые компании вправе применять упрощенные способы ведения бухучета, а также составлять упрощенную бухгалтерскую отчетность. Как составить упрощенную отчетность для малых предприятий в 2019 году.

- Составьте упрощенную бухгалтерскую отчетность онлайн

- Бесплатно скачать бланк упрощенного бухгалтерского баланса в формате Word

- Бесплатно скачать бланк отчета упрощенного отчета о финансовых результатах в формате Word

Кто вправе составлять упрощенную бухгалтерскую отчетность

Малые компании вправе не только вести упрощенный бухучет, но и формировать бухгалтерскую отчетность по упрощенным формам. Исключение – компании, которые подпадают под обязательный аудит (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Подробнее о том, как организовать бухучет на малых и микропредприятиях, рассказали эксперты Системы Главбух.

Годовую бухгалтерскую отчетность по упрощенным формам, также как и по обычным, малые компании сдают в Росстат и инспекцию в один срок — не позднее 31 марта года, следующего за годом, за который составлена отчетность (подп. 5 п. 1 ст. 23 НК РФ, ч. 1, 2 ст. 18 Закона № 402-ФЗ).

Какие формы включает упрощенная отчетность малых предприятий

Малые компании освобождены от составления всех форм бухгалтерской отчетности и приложений к ним, расшифровки и пояснения показателей баланса (п. 6 и 6.1 приказа Минфина России от 02.07.2010 № 66н). Можно сдавать только баланс и отчет о финансовых результатах.

Исключением является ситуация, когда финансовое положение компании невозможно оценить без дополнительных данных. К дополнительным данным относят те положения учетной политики, из которых понятно, как компания сформировала баланс и отчет о финансовых результатах.

Также желательно дополнить отчетность существенными данными, которые компания не отражает в балансе и отчете о финансовых результатах. Пример — начисление дивидендов или вклады в уставный капитал. Эти данные можно привести в пояснениях.

Если компания выбрала упрощенную бухгалтерскую отчетность, такое решение следует зафиксировать в учетной политике.

Порядок заполнения бухгалтерского баланса в упрощенной форме

Упрощенный бухгалтерский баланс малого предприятия включает пять строк актива и шесть строк пассива. В этом основное отличие формы от обычной. Подробнее о том, как заполнить каждую строку баланса в упрощенной форме, рассказали эксперты Системы Главбух.

Подсказка от Системы Главбух

Малые предприятия и другие организации, которые применяют упрощенные способы ведения бухучета, вправе заполнять Бухгалтерский баланс по форме из приложения № 5 к приказу Минфина России от 2 июля 2010 г. № 66н (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н). Также можно использовать машиночитаемые формы. Посмотрите готовые образцы с пояснениями по заполнению >>

Также можно использовать машиночитаемые формы. Посмотрите готовые образцы с пояснениями по заполнению >>

Также правила заполнения упрощенного бухгалтерского баланса приведены ниже в таблице.

|

Название статей баланса |

Код строки |

Счета бухгалтерского учета (в частности) |

|---|---|---|

АКТИВ | ||

|

Материальные внеоборотные активы |

1150 |

Разница между остатками по счетам:

Разница между остатками по счетам:

Сальдо по счетам:

|

|

Нематериальные, финансовые и другие внеоборотные активы |

1110 |

Разница между остатками по счетам:

Сальдо по счетам:

Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы Сальдо по счетам:

Остаток по дебету счета:

|

|

Запасы |

1210 |

Сальдо по счетам:

|

|

Денежные средства и денежные эквиваленты |

1250 |

Сальдо по счетам:

|

|

Финансовые и другие оборотные активы |

1240 |

Сальдо по счетам:

Остаток по дебету счетов:

|

|

Баланс |

1600 |

Сумма строк: 1150 + 1110 + 1210 + 1250 + 1240 |

|

ПАССИВ | ||

|

Капитал и резервы |

1310 |

Сальдо по счетам:

Сальдо по дебету счета 81 «Собственные акции (доли)» |

|

Долгосрочные заемные средства |

1410 |

Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (за минусом задолженностей, срок погашения которых на отчетную дату менее 12 месяцев) |

|

Другие долгосрочные обязательства |

1450 |

Остаток по кредиту счетов:

Сальдо по счетам:

|

|

Краткосрочные заемные средства |

1510 |

Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» плюс сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (в части задолженностей, срок погашения которых на отчетную дату не более 12 месяцев) |

|

Кредиторская задолженность |

1520 |

Остаток по кредиту счетов:

|

|

Другие краткосрочные обязательства |

1550 |

Сальдо по счетам:

|

|

Баланс |

1700 |

Сумма строк: 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

Как заполнить отчет о финансовых результатах малой компании

Отчет о финансовых результатах малого предприятия состоит из семи строк. Упрощенная форма отчета отличается от обычной тем, что в ней нет детализации по строкам. Данные в отчете приводят в обобщенном виде. Подробнее о том, как заполнить каждую строку отчета о финансовых результатах в упрощенной форме, рассказали эксперты Системы Главбух.

Упрощенная форма отчета отличается от обычной тем, что в ней нет детализации по строкам. Данные в отчете приводят в обобщенном виде. Подробнее о том, как заполнить каждую строку отчета о финансовых результатах в упрощенной форме, рассказали эксперты Системы Главбух.

Также правила заполнения упрощенного отчета о финансовых результатах приведены ниже в таблице.

|

Название статей отчета |

Коды строк |

Счета бухгалтерского учета |

Примечание |

|---|---|---|---|

|

Выручка |

2110 |

Суммарный оборот по кредиту счета 90 «Продажи» субсчет «Выручка»;

|

Выручкой являются доходы от обычных видов деятельности, к которым относятся продажа продукции и товаров, выполнение работ, оказание услуг. |

|

Расходы по обычной деятельности |

2120 |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетами:

|

Себестоимость продаж Показатель укажите в круглых скобках (без знака минус) |

|

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу» |

Коммерческие расходы Показатель укажите в круглых скобках (без знака минус) | ||

|

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 26 «Общехозяйственные расходы» |

Управленческие расходы Заполните эту строку, если учетной политикой предусмотрено списание общехозяйственных расходов непосредственно в дебет счета 90 «Продажи» Показатель укажите в круглых скобках (без знака минус) | ||

|

Проценты к уплате |

2330 |

Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» в корреспонденции со счетами учета:

|

Показатель укажите в круглых скобках (без знака минус) |

|

Прочие доходы |

2340 |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по причитающимся дивидендам и другим доходам» |

Доходы от участия в других организациях |

|

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетами учета начисленных процентов:

|

Проценты к получению | ||

|

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» за минусом:

|

Прочие доходы | ||

|

Прочие расходы |

2350 |

Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» за минусом:

|

Показатель укажите в круглых скобках (без знака минус) |

|

Налоги на прибыль (доходы) |

2410 |

Организация на общем режиме отражает разницу между суммарными оборотами по дебету и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетом 99 «Прибыли и убытки» |

Текущий налог на прибыль Показатель должен соответствовать сумме налога на прибыль, отраженной в листе 02 декларации по налогу на прибыль

|

|

Организация на спецрежиме отражает разницу между суммарными оборотами по дебету и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по единому налогу» в корреспонденции со счетом 99 «Прибыли и убытки» |

Единый налог, уплачиваемый в связи с применением спецрежима Показатель укажите в круглых скобках (без знака минус) | ||

|

Чистая прибыль (убыток) |

2400 |

Строка 2110 – строка 2120 – строка 2330 + строка 2340 – строка 2350 – строка 2410 |

Показатель должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», который списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)» Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

п.

п. Источник: Главбух

Как подготовить отчет о прибылях и убытках: пошаговое руководство

9 Мин. Читать

Читать

23 марта 2023 г.

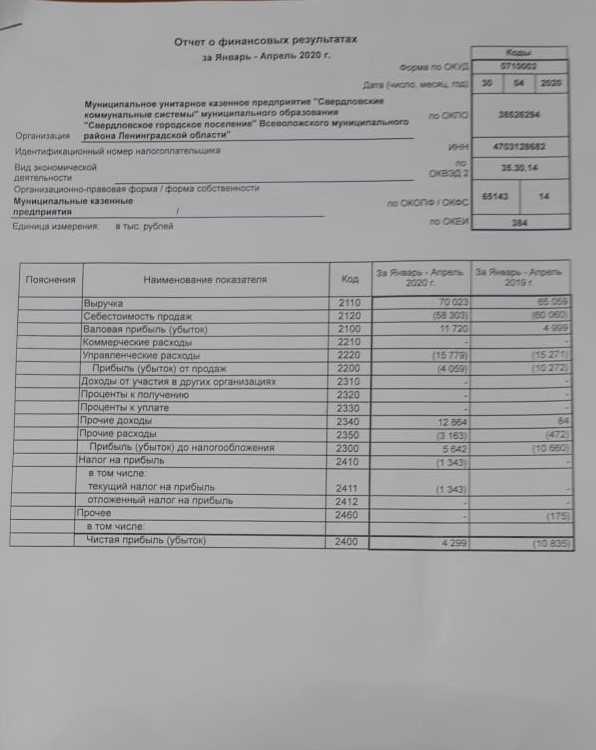

Чтобы подготовить отчет о прибылях и убытках, малые предприятия должны проанализировать и сообщить о своих доходах, операционных расходах и полученной валовой прибыли или убытках за определенный отчетный период. Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, является одним из основных финансовых отчетов, выпускаемых предприятиями, наряду с балансом и отчетом о движении денежных средств.

Если вы не можете найти время, чтобы создать с нуля свой собственный отчет о прибылях и убытках или отчет о прибылях и убытках, бесплатный шаблон счета-фактуры станет идеальным решением.

FreshBooks предоставляет бесплатные шаблоны отчетов о прибылях и убытках, предварительно отформатированные для ваших нужд. Все, что вам нужно сделать, это заполнить пустые поля числами, которые вы вычислили. Никакого стресса, только результат.

Основные выводы

- Документы о прибылях и убытках являются одним из основных финансовых отчетов, которые использует компания

- Вы можете выбрать годовую, ежеквартальную или ежемесячную отчетность

- Публичные компании должны составлять финансовую отчетность ежеквартально и ежегодно

- Ваш доход включает в себя все деньги, заработанные за ваши услуги в течение периода

- Включите все операционные расходы вашего бизнеса, чтобы получить точную финансовую картину

- Отчеты о прибылях и убытках обеспечивают понимание будущего финансового периода

В этих разделах показано, как подготовить отчет о прибылях и убытках:

Что такое отчет о прибылях и убытках?

Важность и использование отчета о прибылях и убытках

Как написать отчет о прибылях и убытках

Пример отчета о прибылях и убытках

В чем разница между балансовым отчетом и отчетом о прибылях и убытках?

Заключение

Часто задаваемые вопросы

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

Отчеты о прибылях и убытках или отчеты о прибылях и убытках представляют собой финансовые отчеты, используемые для расчета финансового состояния компании.

Показывает доходы и расходы компании за определенный период, который можно выбрать в соответствии с потребностями компании. P&L, который означает прибыль и убыток, показывает, как доходы превращаются в чистую прибыль.

Квартальный отчет о прибылях и убытках показывает валовую прибыль или убыток, полученные вашим бизнесом за трехмесячный период. Его также можно назвать отчетом о прибылях и убытках, и он является важным финансовым отчетом, который показывает операционные доходы и расходы бизнеса с подробным описанием вашего чистого дохода или чистой прибыли.

Отчеты о прибылях и убытках помогают владельцам бизнеса определить, могут ли они получать прибыль за счет увеличения доходов, снижения затрат или сочетания того и другого. Они также показывают результаты стратегий, которые бизнес устанавливает в начале финансового периода, что позволяет им вносить важные коррективы для максимизации прибыли.

Используя отчеты о прибылях и убытках, руководство может принимать обоснованные решения. Подробный отчет о прибылях и убытках может привести к расширению, увеличению продаж, увеличению производственных мощностей, оптимизации продажи активов или закрытию определенного отдела, проекта или линейки продуктов. Компании также могут использовать отчеты о прибылях и убытках конкурентов, чтобы получить представление об успехе компании и о том, как они направляют свое время и ресурсы в различных областях.

Ниже приведено 10-шаговое руководство по написанию профессионального отчета о прибылях и убытках. Использование этого процесса вместе с шаблоном отчета о прибылях и убытках FreshBooks позволяет вам просто заполнить детали, а не тратить время на создание всего документа с нуля.

1. Выберите отчетный период

Первым шагом в подготовке отчета о прибылях и убытках является выбор отчетного периода, который будет охватывать ваш отчет. Компании обычно предпочитают отчитываться о своих прибылях и убытках на ежегодной, ежеквартальной или ежемесячной основе. Публичные компании обязаны готовить финансовую отчетность ежеквартально и ежегодно, но малые предприятия не так строго регулируют свою отчетность.

Составление ежемесячных отчетов о прибылях и убытках может помочь вам выявить тенденции в валовой прибыли и расходах с течением времени. Эта информация может помочь вам принимать деловые решения, чтобы сделать вашу компанию более эффективной и прибыльной.

2. Создание отчета о пробном балансе

Чтобы создать отчет о прибылях и убытках для вашего бизнеса, вам необходимо распечатать стандартный отчет о пробном балансе. Вы можете быстро создать пробный баланс с помощью облачного программного обеспечения для бухгалтерского учета. Отчеты о пробном балансе — это внутренние документы, в которых указывается конечное сальдо по каждому счету в главной книге за определенный отчетный период.

Составление балансовых отчетов является важной частью определения прибыли и убытков, так как компания собирает данные об остатках на своих счетах. Это даст вам все цифры конечного баланса, необходимые для создания отчета о прибылях и убытках.

3. Рассчитайте свой доход

Далее вам необходимо рассчитать общий доход от продаж вашего бизнеса за отчетный период. Ваш доход включает в себя все деньги, заработанные за ваши услуги в течение отчетного периода, даже если вы еще не получили все платежи. Сложите все статьи дохода из отчета о пробном балансе и введите общую сумму в строку дохода вашего отчета о прибылях и убытках.

Бухгалтерское программное обеспечение FreshBooks предоставляет простую в использовании формулу бухгалтерского учета, которая гарантирует, что вы рассчитываете правильные суммы и создаете точный отчет о прибылях и убытках.

4. Определите стоимость проданных товаров

Стоимость проданных товаров включает в себя прямые затраты на рабочую силу, материалы и накладные операционные расходы, которые вы понесли при предоставлении товаров или услуг. Сложите все позиции стоимости проданных товаров в отчете о пробном балансе и укажите общую стоимость проданных товаров в выписке непосредственно под статьей дохода.

Сложите все позиции стоимости проданных товаров в отчете о пробном балансе и укажите общую стоимость проданных товаров в выписке непосредственно под статьей дохода.

5. Рассчитайте валовую прибыль

Вычтите общую стоимость проданных товаров из общей суммы дохода в вашем отчете о прибылях и убытках. Этот расчет даст вам валовую прибыль или валовую сумму, полученную от продажи ваших товаров и услуг.

6. Включите операционные расходы

Сложите все операционные расходы, указанные в отчете о пробном балансе. Каждую строку расходов следует перепроверить, чтобы убедиться, что цифры указаны правильно. Введите общую сумму в отчет в качестве статьи расходов на продажу и административные операционные расходы. Он расположен непосредственно под линией валовой маржи.

7. Рассчитайте свой доход

Вычтите сумму коммерческих и административных расходов из валовой прибыли. Это даст вам сумму операционного дохода до налогообложения. Введите сумму в нижней части отчета о прибылях и убытках.

8. Включите подоходный налог

Чтобы рассчитать подоходный налог, умножьте применимую налоговую ставку штата на сумму вашего дохода до налогообложения. Добавьте это к заявлению под цифрой дохода до вычета налогов.

9. Расчет чистой прибыли

Чтобы определить чистую прибыль вашего бизнеса, вычтите подоходный налог из суммы дохода до налогообложения. Введите цифру чистой прибыли в последнюю строку вашего отчета о прибылях и убытках. Это даст вам общее представление об эффективности вашего бизнеса и позволит увидеть, насколько вы прибыльны.

10. Завершите отчет о прибылях и убытках

Чтобы завершить отчет, добавьте к отчету заголовок, определяющий его как отчет о прибылях и убытках. Добавьте информацию о своем бизнесе и отчетный период, охватываемый отчетом о прибылях и убытках. Со всеми данными, которые вы собрали, вы создали точное утверждение.

Это заявление даст вам представление о финансовом состоянии вашей компании в будущем, что будет очень полезно для вас и вашей деловой практики.

Не позволяйте отчетам о прибылях и убытках монополизировать ваше время. FreshBooks предлагает широкий спектр бухгалтерских услуг, которые экономят ваше время и деньги при создании финансовой отчетности. Узнайте больше о бухгалтерских инструментах FreshBooks и попробуйте их бесплатно.

Это пример отчета о прибылях и убытках, созданного FreshBooks. Это может помочь вам лучше понять, что сообщается в отчете, формате и способе представления данных:

Между балансовым отчетом и отчетом есть несколько ключевых различий, в том числе:

- Сроки: Хотя документ о прибылях и убытках сообщает о финансовой деятельности за определенный отчетный период, обычно за месяц, квартал или год, балансовый отчет сообщает о финансовой деятельности в определенный момент времени для моментального представления финансов бизнеса.

- Отчетная информация: отчет сообщает о доходах и расходах бизнеса и, в конечном счете, о сумме валовой прибыли или убытков, тогда как балансовый отчет сообщает об активах, обязательствах и собственном капитале компании.

Следите за своими финансами легко и эффективно. FreshBooks предлагает бухгалтерские услуги, которые избавят вас от догадок. Узнайте больше о том, как бухгалтерские услуги FreshBooks могут удовлетворить ваши потребности в области бухгалтерского учета.

Заключение

Независимо от того, являетесь ли вы индивидуальным вкладчиком, членом руководящей группы или предпринимателем со многими шляпами, знание того, как написать отчет о прибылях и убытках, поможет вам лучше понять финансовое состояние вашего бизнеса. Это также может помочь улучшить финансовый анализ, позволяя вам планировать будущее и успешно масштабировать свой бизнес. Информированное использование отчетов о прибылях и убытках приводит к новым проектам, упорядоченным практикам и здоровому финансовому ландшафту для дальнейшего ускорения в долгосрочной перспективе.

Часто задаваемые вопросы

Какие цифры в отчете о прибылях и убытках самые важные?

Наиболее важные цифры в вашем отчете включают валовую прибыль, операционную прибыль и прибыль до налогообложения. Эти цифры имеют решающее значение для процессов анализа капитала и кредитоспособности, которые будут способствовать будущему росту вашего бизнеса.

Эти цифры имеют решающее значение для процессов анализа капитала и кредитоспособности, которые будут способствовать будущему росту вашего бизнеса.

Что не включается в отчет о прибылях и убытках?

В отчетах о прибылях и убытках не проводится различие между наличными и безналичными поступлениями или наличными и безналичными платежами и выплатами. EBITDA (прибыль до вычета процентов, налогов, износа и амортизации ) может быть включен, но присутствует не во всех отчетах о прибылях и убытках.

Прибыли и убытки совпадают с отчетом о прибылях и убытках?

Да. Между отчетом о прибылях и убытках и отчетом о прибылях и убытках нет никакой разницы. Термины могут использоваться взаимозаменяемо.

Как я узнаю, что мой отчет о прибылях и убытках верен?

Избегание распространенных бухгалтерских ошибок — лучший способ обеспечить точность вашего отчета о прибылях и убытках. Ведение аудиторского следа, перепроверка вашей работы, наличие последовательного процесса, проведение рутинных сверок и предоставление свежего взгляда на вашу работу — это лучшие способы сохранить правильность информации в вашем отчете о прибылях и убытках.

Должны ли баланс и отчет о прибылях и убытках совпадать?

Нет. Ваш баланс и отчет о прибылях и убытках не будут совпадать. В этих двух отчетах представлены разные позиции, а это означает, что конечный номер и собираемые данные не идентичны.

Указываете ли вы отрицательное значение в отчете о прибылях и убытках?

Да. Отрицательная цифра дохода появляется в отчете о прибылях и убытках компании. Отрицательная чистая прибыль означает, что компания имеет убыток за данный отчетный период, а не прибыль. Хотя у вашего бизнеса могут быть положительные продажи, вы получите отрицательную чистую прибыль, если расходы и другие затраты превысят эту сумму.

Джейсон Дин, CPA

Об авторе

Джейсон Дин — опытный бухгалтер с более чем 15-летним опытом работы на руководящих должностях в области финансов и бухгалтерского учета в различных отраслях. Джейсон имеет степень бакалавра делового администрирования Университета Саймона Фрейзера и назначенного дипломированного бухгалтера. Фирма Джейсона, Notion CPA, является бухгалтерской фирмой, ориентированной на бизнес. Фирма специализируется на подготовке индивидуального и корпоративного налогообложения, одновременно выполняя частичную работу финансового директора и руководя бухгалтерскими и финансовыми функциями для нескольких предприятий малого и среднего бизнеса. В свободное время Джейсон играет на баскетбольной площадке, путешествует и проводит время с семьей.

СВЯЗАННЫЕ СТАТЬИ

Как составить отчет о прибылях и убытках

- Отчеты о прибылях и убытках должны давать целостное представление о финансовом состоянии компании, включая доходы, расходы, убытки и прибыль.

- Отчеты о прибылях и убытках необходимы как для внутреннего принятия решений, так и для внешних сделок, таких как обеспечение финансирования.

- Надлежащая подготовка отчета о прибылях и убытках является ключом к тому, чтобы отчет отражал точную картину финансового состояния бизнеса.

- Эта статья предназначена для владельцев малого бизнеса и профессионалов, которые хотят научиться правильно составлять отчет о прибылях и убытках для компании.

Подготовка отчета о прибылях и убытках включает в себя составление списка доходов, расходов, убытков и прибылей. После того, как эти статьи объединены, они распределяются по категориям и складываются вместе для расчета чистой прибыли за период времени, охватываемый отчетом.

При составлении отчета о прибылях и убытках важно убедиться, что в него включены правильные статьи и категории. В противном случае владельцы бизнеса не смогут получить точную картину финансового состояния компании, отдела или бизнес-направления за рассматриваемый период времени.

Есть несколько пунктов, на которые стоит обратить особое внимание при составлении отчета о прибылях и убытках. Разные компании по-разному относятся к этим статьям, и то, как они будут решаться, будет иметь большое влияние на информацию, полученную из отчета о прибылях и убытках:

- Процентные расходы

- Налоговые расходы

- Амортизация основных средств

- Амортизация (списание) в стоимости) деловой собственности

Если эти статьи кажутся вам знакомыми, то это потому, что их часто выделяют, чтобы добавить к чистой выручке. Полученная цифра называется «Прибыль до вычета процентов, налогов, износа и амортизации» («EBITDA») и часто считается более точным представлением прибыльности компании, чем ее чистая прибыль.

Полученная цифра называется «Прибыль до вычета процентов, налогов, износа и амортизации» («EBITDA») и часто считается более точным представлением прибыльности компании, чем ее чистая прибыль.

Отчет о прибылях и убытках — это финансовый отчет, который показывает все доходы и расходы компании, отдела, команды или операции за определенный период времени. Отчеты легко готовятся с использованием большинства бухгалтерских программ, что позволяет пользователям выбирать определенные элементы для включения или исключения на основе клиента, получателя платежа, категории или различных тегов.

В дополнение к отражению доходов и расходов по категориям, отчеты о прибылях и убытках также включают чистую прибыль (доходы за вычетом расходов) организации за установленный период времени.

Большинство бухгалтерских программ также позволяет пользователям выбирать типы доходов и расходов, которые необходимо включить. Это позволяет менеджерам настраивать отчеты, чтобы получить наиболее точное и полное представление о финансах своей компании.

Отчеты о прибылях и убытках — это отчеты, используемые для отображения всех доходов и расходов компании.

Отчеты о прибылях и убытках регулярно используются руководителями компаний для целей отчетности. И, в зависимости от обстоятельств компании или владельца бизнеса, они также могут использоваться для других целей, таких как оценка бизнеса или проверка потенциальных налоговых стратегий.

Некоторые другие случаи, когда используются отчеты о прибылях и убытках, включают:

- Анализ финансовых показателей компании

- Принятие управленческих решений, таких как найм

- Обдумывание инвестиций в новые активы

Хотя существует множество случаев, когда отчеты о прибылях и убытках могут быть чрезвычайно полезными , бывают также случаи, когда люди думают, что их используют, но на самом деле это не так.

В частности, при подаче налогов отчеты о прибылях и убытках на самом деле не нужны. Их могут использовать владельцы или менеджеры компаний, чтобы получить общее представление о том, сколько они могут задолжать, но налоговые декларации готовятся с использованием настраиваемых форм, а не категоризированных отчетов о прибылях и убытках. Эти документы должны быть проверены с использованием сторонней документации, такой как банковские выписки.

Эти документы должны быть проверены с использованием сторонней документации, такой как банковские выписки.

[ Связанная статья: Контрольный список вычетов для малого бизнеса]

Таким образом, при подготовке налоговых деклараций бухгалтеры обычно смотрят непосредственно на выписки со счетов, а не на внутренние бухгалтерские отчеты, такие как отчеты о прибылях и убытках.

При подаче налогов отчеты о прибылях и убытках обычно не используются.

Отчеты о прибылях и убытках можно настроить в соответствии с конкретными потребностями компании, команды, отдела или менеджера. Тем не менее, существует общий процесс организации доходов и расходов, который необходимо соблюдать при подготовке отчета о прибылях и убытках. В противном случае менеджерам не гарантируется составление правильных записей в правильном формате, чтобы получить представление о прибыльности организации.

Четыре этапа составления отчета о прибылях и убытках:

- Определение источников доходов, а также доходов (например, от инвестиций)

- Определение расходов и убытков компании, понесенных за тот же период

- Консолидация доходов, прибыли и убытки по категориям, получателям платежей или другим факторам

- Суммируйте доходы, расходы, прибыли и убытки, чтобы определить чистую прибыль компании за отчетный период

Подготовка отчета о прибылях и убытках намного проще с бухгалтерским программным обеспечением. Большинство готовых бухгалтерских программ позволяют пользователям легко создавать отчеты о прибылях и убытках, просто выбирая тип бухгалтерского отчета, который они хотят построить, а затем определяя категории доходов и расходов, которые они хотят включить или исключить из своего отчета.

Большинство готовых бухгалтерских программ позволяют пользователям легко создавать отчеты о прибылях и убытках, просто выбирая тип бухгалтерского отчета, который они хотят построить, а затем определяя категории доходов и расходов, которые они хотят включить или исключить из своего отчета.

[ Связанное чтение: Узнайте, как создать счет-фактуру]

Что включается в отчет о прибылях и убытках?

Отчет о прибылях и убытках включает все случаи притока денег в компанию или из нее (доходы и расходы), а также случаи получения или убытка компанией денег без перехода денежных средств из рук в руки (например, рост или падение стоимости коммерческих активов) . По сути, отчет о прибылях и убытках включает в себя все статьи, которые при суммировании составляют чистую прибыль компании за определенный период времени.

В отчет о прибылях и убытках включается следующее:

- Выручка по категориям

- Расходы по категориям

- Прибыль компании от стоимости активов

- Убытки, понесенные за тот же период

Из них менеджеры могут использовать бухгалтерское программное обеспечение для расчета чистой прибыли за отработанное время, которая также указана в выписке. Отчеты также могут включать промежуточные итоги в разных точках (операционная выручка, прибыль до налогообложения и т. д.). Отчеты также могут включать чистую прибыль в виде процента от валовой выручки (прибыли).

Отчеты также могут включать промежуточные итоги в разных точках (операционная выручка, прибыль до налогообложения и т. д.). Отчеты также могут включать чистую прибыль в виде процента от валовой выручки (прибыли).

Как видно из приведенного выше примера, отчет о прибылях и убытках начинается с названия компании, команды или отдела, охватываемого отчетом, а также периода времени, охватываемого отчетом.

Отчеты о прибылях и убытках затем включают доходы организации за отчетный период, а также ее расходы. Затем следует общая сумма операционного дохода за период. Затем добавляются внереализационные доходы, а также прибыли и убытки и процентные расходы.

После добавления этих элементов менеджеры могут видеть прибыль компании до налогообложения. Затем есть строка для налоговых расходов, прежде чем, наконец, получить чистую прибыль. Эта сумма представляет собой деньги, заработанные или потерянные за период, охватываемый отчетом.

Хотя во многих отчетах о прибылях и убытках указываются итоговые значения для каждой из включенных статей, некоторые статьи также могут быть разбиты на более подробные сведения (например, выручка может быть разбита по направлениям деятельности), если это дает менеджерам ценную информацию.