Статья 57. Ликвидация общества \ КонсультантПлюс

Статья 57. Ликвидация общества

Путеводитель по корпоративным спорам. Вопросы толкования и применения ст. 57

— Правовой статус ликвидационной комиссии общества с ограниченной ответственностью

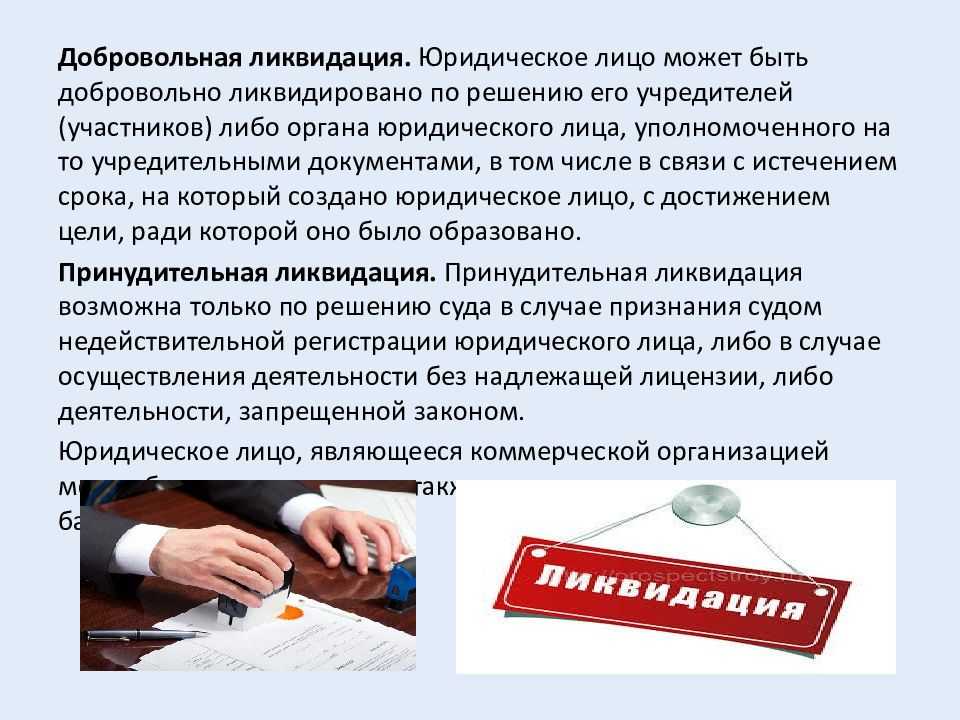

1. Общество может быть ликвидировано добровольно в порядке, установленном Гражданским кодексом Российской Федерации, с учетом требований настоящего Федерального закона и устава общества. Общество может быть ликвидировано также по решению суда по основаниям, предусмотренным Гражданским кодексом Российской Федерации.

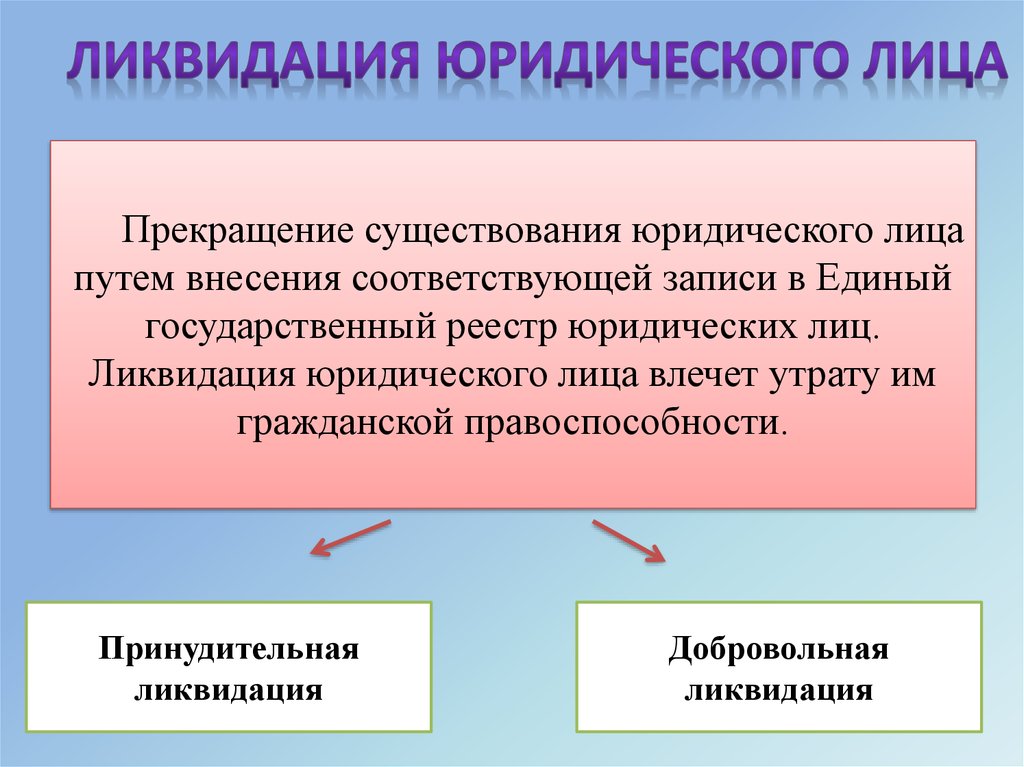

Ликвидация общества влечет за собой его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

2. Решение общего собрания участников общества о добровольной ликвидации общества и назначении ликвидационной комиссии принимается по предложению совета директоров (наблюдательного совета) общества, исполнительного органа или участника общества.

Общее собрание участников добровольно ликвидируемого общества принимает решение о ликвидации общества и назначении ликвидационной комиссии.

(в ред. Федерального закона от 21.03.2002 N 31-ФЗ)

(см. текст в предыдущей редакции)

3. С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами общества. Ликвидационная комиссия от имени ликвидируемого общества выступает в суде.

4. В случае, если участником ликвидируемого общества является Российская Федерация, субъект Российской Федерации или муниципальное образование, в состав ликвидационной комиссии включается представитель федерального органа по управлению государственным имуществом, специализированного учреждения, осуществляющего продажу федерального имущества, органа по управлению государственным имуществом субъекта Российской Федерации, продавца государственного имущества субъекта Российской Федерации или органа местного самоуправления.

(в ред. Федерального закона от 21.03.2002 N 31-ФЗ)

(см. текст в предыдущей редакции)

5. Порядок ликвидации общества определяется Гражданским кодексом Российской Федерации и другими федеральными законами.

6. Срок ликвидации общества, установленный его участниками или органом, принявшим решение о ликвидации общества, не может превышать один год, а в случае, если ликвидация общества не может быть завершена в указанный срок, этот срок может быть продлен в судебном порядке, но не более чем на шесть месяцев.

(п. 6 введен Федеральным законом от 28.12.2016 N 488-ФЗ)

7. В случае отмены участниками общества или органом, принявшим решение о ликвидации общества, ранее принятого решения о ликвидации общества либо истечения срока, указанного в пункте 6 настоящей статьи, повторное принятие решения о добровольной ликвидации данного общества возможно не ранее чем по истечении шести месяцев со дня внесения сведений об этом в единый государственный реестр юридических лиц.

(п. 7 введен Федеральным законом от 28.12.2016 N 488-ФЗ)

Ликвидация предприятия

Ликвидация предприятия:

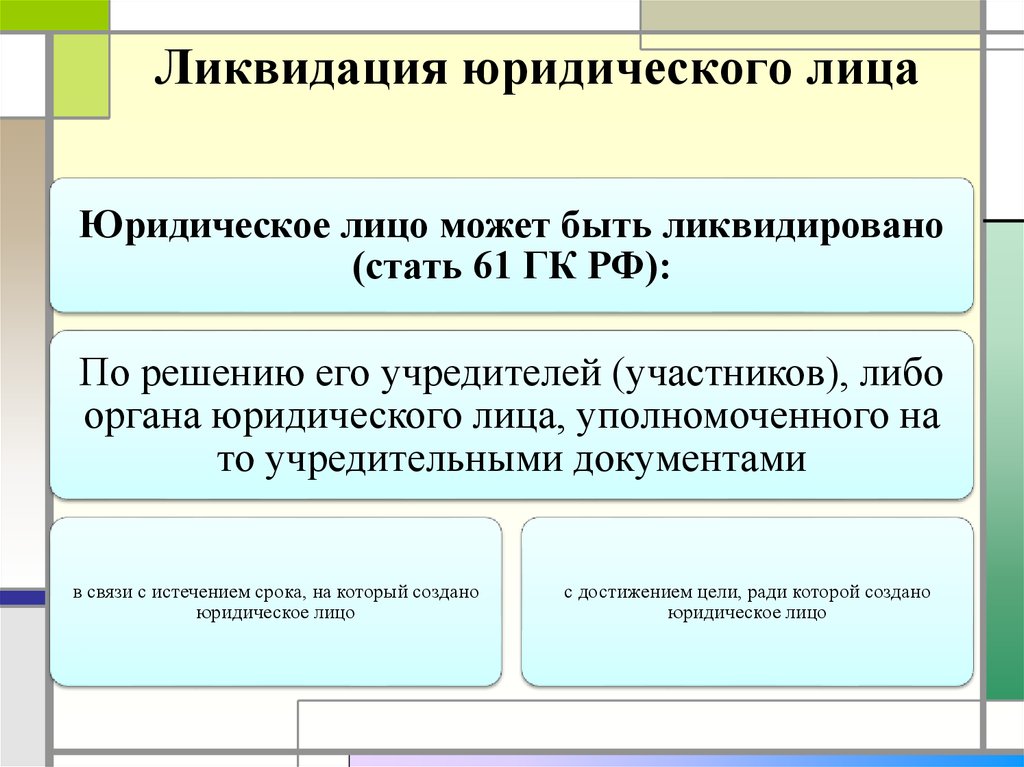

В соответствии со ст. 61 Гражданского кодекса РФ, ликвидация предприятия (ликвидация юридического лица) — это прекращение деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам. Это означает, что после окончания процедуры ликвидации предприятия кредиторы не могут потребовать удовлетворение каких либо обязательств, возникших во время осуществления деятельности ликвидировавшимся лицом.

Это означает, что после окончания процедуры ликвидации предприятия кредиторы не могут потребовать удовлетворение каких либо обязательств, возникших во время осуществления деятельности ликвидировавшимся лицом.

Ликвидация предприятия (ликвидация юридического лица) может быть добровольной по решению учредителей или иного органа, уполномоченного учредительными документами, или принудительной по решению суда по иску уполномоченного государственного или муниципального органа. Основанием для добровольной ликвидацией может быть потеря интересов собственников к данному бизнесу, убыточность финансово-хозяйственной деятельности, окончание срока, на который была создана организация, или достижение целей для которых была учреждена организация. Кроме того, очень часто ликвидация предприятия (ликвидация юридического лица) проводится для сокрытия бухгалтерских и юридических ошибок, которые были допущены в процессе функционировании организации. В обществах с ограниченной ответственностью и акционерных обществах участники (акционеры) обязаны принять решение о ликвидации предприятия (ликвидация юридического лица) в случае, если по окончанию второго и каждого последующего финансового года чистые активы буду меньше минимального уставного капитала, установленного законом.

Основанием для принудительной ликвидации предприятия (ликвидация юридического лица) может быть:

• неоднократное или грубое нарушение действующего законодательства РФ, в том числе нарушение антимонопольного, налогового, трудового законодательства;

• ведение деятельности, запрещенной законом;

• ведение деятельности без получения лицензий и других необходимых разрешений.

• При систематическом осуществлении деятельности юридическим лицом, противоречащей его уставным целям;

Также, существуют определенные требования, невыполнение которых влечет за собой ликвидацию:

1. Если число участников ООО (ЗАО) превышает 50, оно подлежит преобразованию в открытое акционерное общество (ОАО) в течение года. По истечении этого срока предприятие подлежит ликвидации в судебном порядке, если число участников не уменьшится до установленного законом предела;

2. Если оставшаяся часть уставного капитала по истечении срока остается неоплаченной, общество обязано уменьшить размер уставного капитала и зарегистрировать это уменьшение либо прекратить свою деятельность путем ликвидации;

3.

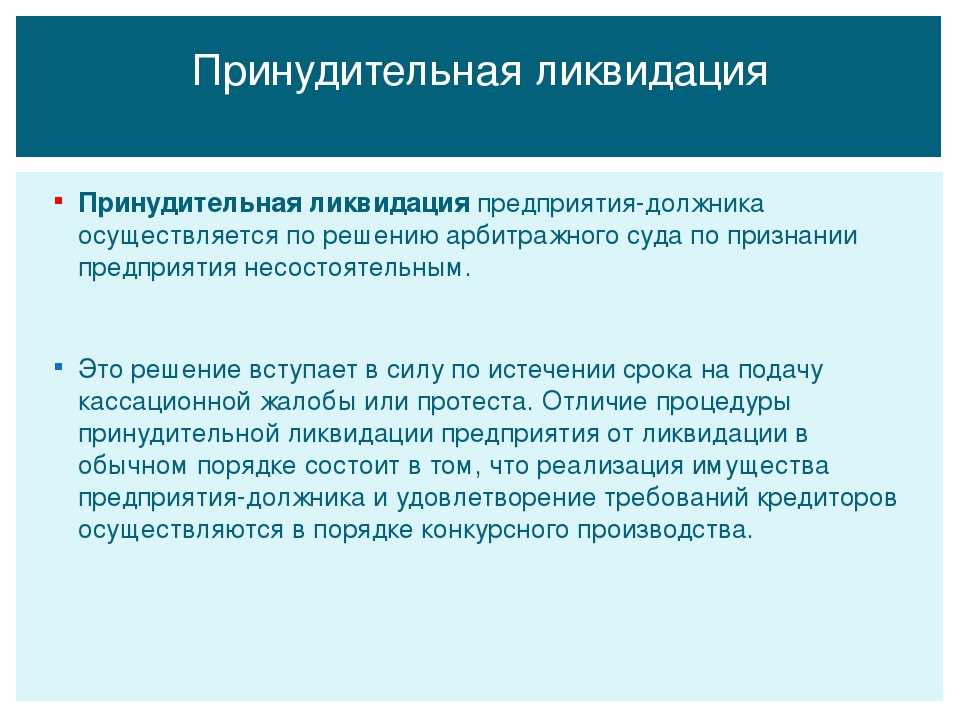

Также, организация, не осуществляющая деятельности и имеющая задолженность перед бюджетом, может быть ликвидирована в рамках процедуры банкротства отсутствующего должника. В соответствии со ст.227 ФЗ от 26.10.2002 № 127-ФЗ “О несостоятельности (банкротстве) конкурсный кредитор или уполномоченный орган может подать заявление о признании должника банкротом, если руководитель должника — юридического лица, фактически прекратившего свою деятельность, отсутствует и установить его местонахождение не представляется возможным, причем независимо от размера кредиторской задолженности.

Требование о ликвидации юридического лица может быть предъявлено в суд государственным органом или органом местного самоуправления, которому право на предъявление такого требования предоставлено законом. В частности, таким правом обладают Министерство по антимонопольной политике России, Федеральная налоговая служба России, Министерство финансов России, Центральный Банк РФ.

Причины, по которым должник (фирма) ликвидируется, значения не имеют. Они могут быть, и не связаны с недостаточностью имущества для удовлетворения требований всех кредиторов. Важно другое. Если в процессе ликвидации выясняется, что фирма не в состоянии погасить требования кредиторов, то ликвидация данной фирмы должна продолжаться в соответствии с нормами закона о несостоятельности.

Большое число исков о ликвидации предприятия налоговые органы предъявляют в связи с тем, что эти организации не приводят свои учредительные документы в соответствие с требованиями ГК РФ.

Порядок принудительной ликвидации

На протяжении всего ликвидационного процесса организация или предприниматель продолжает существовать в качестве субъекта хозяйственного права. Полномочия по управлению делами юридического лица осуществляет ликвидационная комиссия. В частности, ей предоставляется право выступать в суде от имени ликвидируемого лица.

Основные этапы ликвидационного процесса:

1. Сообщение о принятом решении в трехдневный срок регистрирующему органу, осуществившему государственную регистрацию данного лица. Регистрирующий орган направляет для внесения в Единый государственный реестр сведения о том, что лицо находится в процессе ликвидации, а также уведомляет об этом налоговые органы, органы статистики и внебюджетные государственные фонды. С этого момента не допускается государственная регистрация изменений учредительных документов, государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

Сообщение о принятом решении в трехдневный срок регистрирующему органу, осуществившему государственную регистрацию данного лица. Регистрирующий орган направляет для внесения в Единый государственный реестр сведения о том, что лицо находится в процессе ликвидации, а также уведомляет об этом налоговые органы, органы статистики и внебюджетные государственные фонды. С этого момента не допускается государственная регистрация изменений учредительных документов, государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

Учредители (участники) юридического лица или орган, принявший решение о ликвидации юридического лица, уведомляют регистрирующий орган о формировании ликвидационной комиссии или о назначении ликвидатора.

Формы Уведомления о принятии решения о ликвидации юридического лица и Уведомления о формировании ликвидационной комиссии юридического лица и требования к их оформлению утверждены Постановлением Правительства РФ.

2. Публикация о ликвидации в органах печати, в которых обычно публикуются данные о государственной регистрации юридического лица. Так, в Москве такая публикация осуществляется в официальном бюллетене «Вестник государственной регистрации». В публикации должны быть отражены следующие данные: наименование ликвидируемого юридического лица; дата принятия решения о ликвидации; наименование органа, принявшего решение о ликвидации; идентификационный номер налогоплательщика и номер ликвидируемого лица в реестре; порядок и срок предъявления требований кредиторами. Этот срок не может быть менее двух месяцев с момента публикации;

3. Переоформление банковской карточки с образцами подписей лиц, имеющих право распоряжаться находящимися на счету денежными средствами, на руководителя и членов ликвидационной комиссии.

4. Сообщение о ликвидации налоговому органу и внебюджетным фондам по месту постановки организации на учет. Такое сообщение должно быть направлено данным адресатам в трехдневный срок со дня принятия решения о ликвидации.

5. Формирование активов и пассивов организации. С этой целью ликвидационной комиссией выявляются кредиторы, которые должны быть письменно уведомлены о ликвидации должника, и принимаются меры к получению дебиторской задолженности. Ликвидационная комиссия обязана провести инвентаризацию имущества ликвидируемой организации.

6. Выход ликвидируемой организации из состава участников (учредителей) других юридических лиц.

7. Увольнение работников в соответствии с требованиями, предусмотренными трудовым законодательством.

8. Составление промежуточного ликвидационного баланса по окончании срока, отведенного кредиторам для предъявления требований.

Баланс должен содержать сведения о составе имущества ликвидируемого юридического лица, перечень предъявленных кредиторами требований и результат их рассмотрения.

Значение промежуточного ликвидационного баланса заключается в следующем:

— в соответствии с ним осуществляется удовлетворение требований кредиторов.

— удовлетворение требований кредиторов начинается со дня утверждения промежуточного ликвидационного баланса, за исключение кредиторов пятой очереди, выплаты которым производятся по истечении месяца со дня утверждения баланса;

— на основании данных баланса делается вывод о достаточности денежных средств предприятия для удовлетворения требований кредиторов. В противном случае ликвидационная комиссия продает имущество юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений.

Баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

О составлении промежуточного ликвидационного баланса уведомляется регистрирующий орган.

9. Снятие с учета в налоговом органе и во внебюджетных фондах в предусмотренном законодательством порядке. В частности, порядок снятия с учета в налоговом органе регулируется ст. 84 НК РФ. Налоговым органом и внебюджетными фондами проводятся документальные проверки ликвидируемой организации.

10. Расчеты с кредиторами за счет имеющихся у лица денежных средств, а также из сумм, вырученных от продажи имущества. Расчеты осуществляются в очередности, установленной ст. 64 Гражданского кодекса РФ. Гражданским кодексом установлено пять очередей для удовлетворения требований кредиторов. Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди. При недостаточности имущества ликвидируемого субъекта для удовлетворения требований кредиторов, юридическое лицо может быть ликвидировано только в порядке, предусмотренном законодательством о банкротстве.

Кредиторы, чьи требования комиссия не рассматривала или которым отказано в удовлетворении, имеют право обратиться в суд с исками к ликвидационной комиссии. По решению суда требования кредиторов могут быть удовлетворены за счет оставшегося имущества ликвидируемого юридического лица. Погашенными считаются требования кредиторов, не признанные ликвидационной комиссией, если кредитор не обращался с иском в суд, а также требования, в удовлетворении которых решением суда было отказано. Из приведенного правила предусмотрено исключение для случая, когда по долгам ликвидируемого лица субсидиарную ответственность несут другие лица.

11. Составление ликвидационного баланса, который утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации. Баланс должен быть согласован с регистрирующим органом.

12. Представление согласованного ликвидационного баланса в налоговый орган для получения справки об отсутствии задолженности перед бюджетом.

13. Закрытие банковских счетов ликвидируемой организации. О закрытии счетов уведомляется налоговый орган, который выдает информационное письмо (проставляет отметку на ликвидационной карте) о снятии с налогового учета.

14. Аннулирование идентификационных кодов в органах статистики.

15. Представление в орган, осуществляющий государственную регистрацию юридических лиц (ФНС РФ), следующих документов:

а) подписанное заявителем заявление с подтверждением соблюдения порядка ликвидации, завершения расчетов с кредиторами, согласования вопросов ликвидации с соответствующими государственными органами в установленных законодательством случаях

б) ликвидационный баланс;

в) документ об уплате государственной пошлины.

Государственная регистрация осуществляется по месту нахождения ликвидируемого юридического лица в срок, не превышающий пяти рабочий дней.

Оставшиеся после расчетов с кредиторами денежные средства зачисляются в уставный (складочный, паевой) капитал (фонд) юридического лица. Уставный капитал и иное оставшееся после удовлетворения требований кредиторов имущество передаются его участникам (учредителям), имеющим вещные права на это имущество или обязательственные права в отношении юридического лица. Это означает, что при ликвидации хозяйственного общества, товарищества, кооператива право на ликвидационную сумму имеют его участники, при ликвидации государственного и муниципального предприятия – соответственно Российская Федерация, субъекты Российской Федерации, муниципальные образования. Уставы общественных организаций и фондов должны определять порядок распределения оставшегося имущества.

Уставный капитал и иное оставшееся после удовлетворения требований кредиторов имущество передаются его участникам (учредителям), имеющим вещные права на это имущество или обязательственные права в отношении юридического лица. Это означает, что при ликвидации хозяйственного общества, товарищества, кооператива право на ликвидационную сумму имеют его участники, при ликвидации государственного и муниципального предприятия – соответственно Российская Федерация, субъекты Российской Федерации, муниципальные образования. Уставы общественных организаций и фондов должны определять порядок распределения оставшегося имущества.

Ликвидация юридических лиц считается завершенной, а указанные субъекты хозяйственного права прекратившими свое существование после внесения записи об этом в Единый государственный реестр. Регистрирующий орган публикует информацию о ликвидации.

________________________

* Настоящая авторская статья является интеллектуальной собственностью одного из партнеров Альянса и защищена законом. Любое копирование запрещено.

Любое копирование запрещено.

Роспуск некоммерческой корпорации | Национальный совет некоммерческих организаций

Ликвидация организации может быть трудным и эмоциональным процессом, но есть шаги, которые вы можете предпринять, чтобы процесс ликвидации вашей некоммерческой организации прошел максимально гладко.

Возможно, организация выполнила свою миссию. Возможно, существуют непреодолимые проблемы устойчивости организации. Возможно, другая организация адекватно удовлетворяет потребности, для удовлетворения которых была создана некоммерческая организация, или ваша некоммерческая организация объединяется с другой некоммерческой организацией и в результате будет распущена. Какой бы ни была причина сворачивания операций, описанные ниже шаги помогут вам спланировать этот процесс.

Отказ от ответственности. Ликвидация — это изменение корпоративного статуса вашей некоммерческой организации, регулируемое законодательством штата. Мы настоятельно рекомендуем обратиться за советом к юристу, бухгалтеру (относительно окончательных документов IRS) или другому профессиональному консультанту, который имеет опыт работы с законами штата, касающимися роспуска освобожденных от налогов организаций, а также сможет провести вас через необходимые шаги для уведомления IRS в соответствующее время, когда некоммерческая организация больше не работает . Данная статья не является юридической консультацией .

Данная статья не является юридической консультацией .

Рассматривая приведенные ниже шаги, вы, конечно, также должны учитывать влияние на сообщество. Скорее всего, будут волонтеры и сотрудники, члены правления и те, кто обслуживает миссию некоммерческой организации, которым предстоит внести существенные коррективы, когда некоммерческая организация закроет свои двери. Кроме того, могут возникнуть вопросы о том, почему организация сворачивается, поэтому частью процесса будет «управление сообщением». Статья Propel Nonprofits Стратегический закат предлагает хорошее руководство в разделе «Связь».

Шаг №1 Роль Совета директоров Совет директоров проголосует за роспуск организации, но его работа на этом не заканчивается. Перед принятием важного решения, такого как роспуск некоммерческой организации, совету директоров необходимо достичь консенсуса и предпринять официальное корпоративное действие (голосование, документированное в протоколе собрания), чтобы подтвердить, что роспуск является правильным путем. Обычно это достигается, когда правление голосует за утверждение «плана роспуска» (что требует, чтобы план был сначала составлен! См. шаг № 2). Роль совета директоров в принятии решения о том, отвечает ли продолжение деятельности интересам организации, начинается задолго до составления плана и продолжается после голосования за его принятие.

Обычно это достигается, когда правление голосует за утверждение «плана роспуска» (что требует, чтобы план был сначала составлен! См. шаг № 2). Роль совета директоров в принятии решения о том, отвечает ли продолжение деятельности интересам организации, начинается задолго до составления плана и продолжается после голосования за его принятие.

- В некоторых случаях окончательное отключение — не единственный вариант. Некоммерческие организации, как и коммерческие, могут реорганизовать свою структуру в процессе банкротства.

- Обязательно ознакомьтесь с тем, что говорится о роспуске в уставе организации (или «свидетельстве о регистрации») и уставе.

Члены совета директоров могут не знать, что процесс «свертывания» организации требует времени и фактически может продолжаться в течение несколько месяцев после прекращения деятельности, поэтому важно, чтобы по крайней мере минимальное количество членов правления, требуемое уставом, оставалось на месте, чтобы помочь в процессе роспуска.

Организация не считается официально распущенной до тех пор, пока документы о роспуске не будут поданы в штат, и не будут выполнены другие заключительные шаги, такие как подача окончательного годового отчета (форма 990) в IRS. Могут быть дополнительные корпоративные действия, которые необходимо будет предпринять после последнего дня активных операций.

Важно, как правление общается с сообществом, сотрудниками, волонтерами и другими заинтересованными сторонами (включая доноров). Может быть сложно сбалансировать прозрачность с соблюдением конфиденциальности, но общественность будет ожидать, что правление некоммерческой организации будет прозрачным, а также уважать конфиденциальный характер некоторых финансовых или личных элементов процесса ликвидации.

- Часто разумно назначить представителя и установить ключевые согласованные темы для обсуждения, чтобы сообщения, исходящие от организации, были последовательными. (Некоммерческий центр управления рисками)

Если руководство организации решит, что ликвидация является наилучшим вариантом, организации потребуется «план ликвидации». План роспуска — это, по сути, письменное описание того, как некоммерческая организация намеревается распределить свои оставшиеся активы и решить оставшиеся обязательства. В конце концов, «свидетельство» или «статьи о роспуске» будут поданы в государственное агентство, которое занимается корпоративной регистрацией. Подача плана роспуска уведомляет государство регистрации о планах роспуска организации.

План роспуска — это, по сути, письменное описание того, как некоммерческая организация намеревается распределить свои оставшиеся активы и решить оставшиеся обязательства. В конце концов, «свидетельство» или «статьи о роспуске» будут поданы в государственное агентство, которое занимается корпоративной регистрацией. Подача плана роспуска уведомляет государство регистрации о планах роспуска организации.

- Штат может предоставить шаблон формы, которую некоммерческая организация может использовать в качестве официального плана ликвидации (например, этот очень простой план ликвидации из Иллинойса). План вашей организации должен включать все активы и обязательства, которые вы могут определить и описать, как будут выполнены обязательства, какие некоммерческие организации получат оставшиеся активы, а также справедливую рыночную стоимость этих активов. Совету также рекомендуется задокументировать, кто за что и когда будет нести ответственность, чтобы обеспечить подотчетность на протяжении всего процесса роспуска.

- Приложение N требует, чтобы ликвидируемая некоммерческая организация сообщала a описание активов, дату распределения, справедливую рыночную стоимость активов и информацию о получателях активов , поэтому Приложение N служит хорошим руководством для какие детали должны быть задокументированы организацией при распределении своих активов.

- Обязательно ознакомьтесь с процедурой в вашем штате. В некоторых штатах некоммерческая организация не может просто подать свой план ликвидации без выполнения других шагов, таких как подача 9Ходатайство 0007 в суде (Нью-Йорк) или с просьбой разрешить генеральному прокурору ( Мичиган) утвердить свой план.

- Вот список государственных органов штата, которые занимаются регистрацией, а также другим этапом жизненного цикла — роспуском.

- После того, как «свидетельство» или «статьи о роспуске» будут поданы в штат, штат проштампует документы о роспуске как «поданные» и вернет официальный документ по зарегистрированному адресу.

Шаг № 3 Оплата обязательств некоммерческой организации

Необходимо указать все обязательства вашей некоммерческой организации, включая налоги. Не забывайте о будущих договорных обязательствах. Затем составьте план погашения текущих долгов и прекращения повторяющихся или будущих обязательств. (Некоторые некоммерческие организации имеют будущие ограниченные доходы или будущие обязательства в своих бухгалтерских книгах. Здесь может понадобиться опыт бухгалтера!). Определите, могут ли все эти обязательства быть удовлетворены имеющимися денежными средствами или необходимо продать некоторые активы, чтобы погасить обязательства.

- Если ваша организация не может погасить свои долги и у нее недостаточно оставшихся активов, лучшим вариантом может быть банкротство.

- В итоговой финансовой отчетности не должны отражаться оставшиеся обязательства (или активы).

Федеральный закон требует, чтобы освобождаемая от налогов благотворительная некоммерческая организация, которая прекращает существование, общественная цель. Таким образом, процесс роспуска требует определения другой некоммерческой организации (некоммерческих организаций) или государственного органа для принятия любых активов ликвидируемой некоммерческой организации. Вам понадобится инвентаризация активов, чтобы беспрепятственно управлять этой частью процесса. «Активы» могут включать денежные средства, материальное имущество, такое как транспортные средства или офисное оборудование, и/или нематериальное имущество, такое как данные или интеллектуальная собственность. Передача активов может также ссылаться на юридические документы, такие как документы о собственности, контракты и регистрации товарных знаков.

Таким образом, процесс роспуска требует определения другой некоммерческой организации (некоммерческих организаций) или государственного органа для принятия любых активов ликвидируемой некоммерческой организации. Вам понадобится инвентаризация активов, чтобы беспрепятственно управлять этой частью процесса. «Активы» могут включать денежные средства, материальное имущество, такое как транспортные средства или офисное оборудование, и/или нематериальное имущество, такое как данные или интеллектуальная собственность. Передача активов может также ссылаться на юридические документы, такие как документы о собственности, контракты и регистрации товарных знаков.

Это означает, что в процессе роспуска ваша некоммерческая организация не может передать какое-либо свое имущество отдельным лицам, включая членов правления, других волонтеров, сотрудников или тех, кто обслуживается .

Однако некоммерческая организация может продавать свои активы, если физическое или юридическое лицо, покупающее актив, платит разумную сумму, в идеале «справедливую рыночную стоимость».

- Начните с инвентаризации активов, затем спланируйте, какие активы будут проданы/переданы/внесены.

- Некоторые активы могут потребовать внешней оценки/оценки, в то время как денежная стоимость других будет очевидна.

- Не забывайте о регистрации товарных знаков как о потенциальном активе, который необходимо передать.

- Документируйте все передачи и продажи, отмечая тот факт, что передача активов осуществляется только другим организациям с освобожденным от налогов общественным благотворительным учреждением (501(c)(3)) или федеральному/государственному/племенному/местному правительству.

- Крайне важно, чтобы все оставшиеся активы были распределены в соответствии с 1) федеральным законодательством и законодательством штата, 2) уставом или уставом вашей организации и 3) планом ликвидации.

Прекращение деятельности любой организации имеет правовые последствия, связанные с расторжением договоров аренды и других договоров, таких как те, которые касаются операций (т. е. физического завода), программ, финансового управления (т. е. аудитор некоммерческой организации) и, возможно, человеческие ресурсы (т. е. независимые подрядчики и консультанты).

е. физического завода), программ, финансового управления (т. е. аудитор некоммерческой организации) и, возможно, человеческие ресурсы (т. е. независимые подрядчики и консультанты).

- Прочитайте каждый из существующих договоров с вашей некоммерческой организацией, чтобы определить соответствующие способы решения проблемы непродления или расторжения договора, отметив, сколько времени требуется для расторжения каждого договора, а также любые штрафы, которые ваша организация будет нести ответственность в результате досрочного расторжения.

- После того, как совет директоров примет решение о сокращении, организация должна уведомить сотрудников, у которых могут возникнуть вопросы, начиная от сроков их последнего рабочего дня до их права на получение пособия по безработице, поэтому будьте готовы помочь им с переходом на другую работу. .

- Общайтесь через назначенных представителей с бенефициарами услуг некоммерческой организации, чтобы они могли принять альтернативные меры как можно раньше.

- Ваша организация также должна проинформировать волонтеров, доноров, спонсоров и поставщиков о решении свернуть деятельность. Обязательно предоставьте всем донорам за период времени до закрытия подтверждения подарков.

После того, как устав/план ликвидации будет подан в штат, свяжитесь с органом(ами) штата, чтобы проинформировать эти органы о том, что некоммерческая организация больше не работает. Государственные органы, которые могут иметь отношение к вашей некоммерческой организации, включают генерального прокурора или другого должностного лица государственной благотворительной организации, которое регулирует регистрацию благотворительных акций, налоговую инспекцию штата, департамент труда штата (если в некоммерческой организации есть сотрудники) и любые государственные лицензирующие органы, такие как департамент медицинских или социальных служб, которые могли аккредитовать или лицензировать деятельность некоммерческой организации. Более крупные рабочие места могут иметь обязательства в соответствии с законами штата WARN (уведомление о адаптации и переподготовке работников).

Более крупные рабочие места могут иметь обязательства в соответствии с законами штата WARN (уведомление о адаптации и переподготовке работников).

Следующим шагом является информирование IRS о том, что организация официально распущена.

Сообщить IRS о роспуске организации можно, заполнив окончательную форму IRS 990 (и 990-T, если применимо). Форма 990 должна быть подана в течение 5 месяцев и 15 дней после последнего дня последнего завершенного финансового года организации, но если некоммерческая организация закрывает свои двери в середине года, она может подать форму 9.90, как только он выполнит все требования штата о роспуске, даже если финансовый год еще не закончился. Заявители формы 990-N должны подать окончательную форму 990-N за последний завершенный финансовый год.

Примечание. Если ваша организация подает либо обычную форму IRS 990, либо форму 990-EZ:

- В поле B в заголовке первой страницы вы должны отметить поле, в котором указано « Окончательный отчет/прекращено ».

- Отправьте Расписание N, в котором указаны освобожденные от налогов организации, которым ваша организация передает оставшиеся активы.

Если ваша организация никогда не подавала заявку на освобождение от налогов, но получила «EIN» (идентификационный номер работодателя), отправьте письмо в IRS с просьбой о прекращении деятельности организации. счет ИНН. Если у вас есть копия Уведомления о присвоении EIN, приложите ее к письму. Если нет, обязательно укажите полное юридическое название организации, адрес и EIN.

Дополнительные ресурсы- Руководство для 50 штатов по роспуску корпорации 501(c)(3) (Nolo)

- Правильное закрытие (Синий авокадо)

- Ликвидация некоммерческой организации: что делать при закрытии дверей (ежеквартально для некоммерческой организации)

- Стратегический закат (Propel Nonprofits)

- Прекращение деятельности освобожденной организации (IRS)

Ликвидация и приобретение некоммерческой корпорации C | Малый бизнес

Дениз Салливан

Благотворительные организации могут принимать различные формы, такие как партнерства, компании с ограниченной ответственностью или корпорации типа С. Все эти организации имеют статус освобожденных от налогов в соответствии с разделом 501(c) Налогового кодекса. Когда придет время свернуть благотворительную организацию и ликвидировать ее активы, вы должны выполнить определенные процедуры или столкнуться с потенциальными налоговыми и юридическими обязательствами.

Все эти организации имеют статус освобожденных от налогов в соответствии с разделом 501(c) Налогового кодекса. Когда придет время свернуть благотворительную организацию и ликвидировать ее активы, вы должны выполнить определенные процедуры или столкнуться с потенциальными налоговыми и юридическими обязательствами.

Ограничения на распределение активов

Чтобы квалифицироваться как некоммерческая для целей Налоговой службы, устав организации должен включать пункт, ограничивающий распределение активов после ликвидации. Все активы и прибыль должны быть направлены на поддержку общественных целей организации даже после ее роспуска. Благотворительная организация может передавать свои активы только другой некоммерческой организации. Если эти положения нарушены, IRS может отказать организации в освобождении от налогов и задним числом применить подоходный налог.

Процедуры ликвидации

Организация должна разработать письменный план ликвидации и роспуска.

В плане должны быть указаны все кредиторы организации и сумма каждого непогашенного долга. Если активы должны быть проданы для покрытия долгов, план ликвидации должен их идентифицировать и указать метод, который будет использоваться. В некоторых штатах может потребоваться одобрение государственного секретаря. Если благотворительной организацией управляет государственное агентство, от этого агентства также может потребоваться утверждение плана ликвидации до того, как какие-либо активы могут быть проданы. Это гарантирует, что план соответствует уставу благотворительной организации и всем применимым законам. План ликвидации не может разрешать какую-либо передачу активов или доходов сторонам, лично заинтересованным в организации.

В плане должны быть указаны все кредиторы организации и сумма каждого непогашенного долга. Если активы должны быть проданы для покрытия долгов, план ликвидации должен их идентифицировать и указать метод, который будет использоваться. В некоторых штатах может потребоваться одобрение государственного секретаря. Если благотворительной организацией управляет государственное агентство, от этого агентства также может потребоваться утверждение плана ликвидации до того, как какие-либо активы могут быть проданы. Это гарантирует, что план соответствует уставу благотворительной организации и всем применимым законам. План ликвидации не может разрешать какую-либо передачу активов или доходов сторонам, лично заинтересованным в организации.

В плане должны быть указаны все кредиторы организации и сумма каждого непогашенного долга. Если активы должны быть проданы для покрытия долгов, план ликвидации должен их идентифицировать и указать метод, который будет использоваться. В некоторых штатах может потребоваться одобрение государственного секретаря. Если благотворительной организацией управляет государственное агентство, от этого агентства также может потребоваться утверждение плана ликвидации до того, как какие-либо активы могут быть проданы. Это гарантирует, что план соответствует уставу благотворительной организации и всем применимым законам. План ликвидации не может разрешать какую-либо передачу активов или доходов сторонам, лично заинтересованным в организации.Оформление документов о роспуске

Проверьте в законодательстве своего штата требования к оформлению документов о роспуске некоммерческих корпораций категории C. Обычно от вас требуется отправить уведомление о роспуске в тот же государственный орган, который рассматривал ваши первоначальные учредительные документы.

Подайте окончательную налоговую декларацию, чтобы закрыть организацию в IRS. Отмените свой идентификационный номер работодателя, закройте банковские счета корпорации и отмените все вымышленные названия компаний. Совет директоров может быть привлечен к личной ответственности по обязательствам организации, если он не распущен должным образом.

Подайте окончательную налоговую декларацию, чтобы закрыть организацию в IRS. Отмените свой идентификационный номер работодателя, закройте банковские счета корпорации и отмените все вымышленные названия компаний. Совет директоров может быть привлечен к личной ответственности по обязательствам организации, если он не распущен должным образом.

Подайте окончательную налоговую декларацию, чтобы закрыть организацию в IRS. Отмените свой идентификационный номер работодателя, закройте банковские счета корпорации и отмените все вымышленные названия компаний. Совет директоров может быть привлечен к личной ответственности по обязательствам организации, если он не распущен должным образом.Налогообложение прибыли

Ликвидация активов, стоимость которых повысилась, создает прибыль для организации. Эта прибыль не будет облагаться налогом, поскольку корпорация C освобождена от подоходного налога. Поскольку организация, получающая переданные активы, также должна быть некоммерческой, прибыль никогда не облагается налогом. Вам все еще может понадобиться регистрировать прибыль от продажи для целей бухгалтерского учета, отчетности перед донорами или заявок на гранты, если корпорация или ее учредители планируют вернуться к благотворительной деятельности в будущем.

Ссылки

- Закон о цифровых медиа: некоммерческая организация

- IRS.