Бюджетирование на предприятии, финансовое планирование и контроль затрат на предприятии, постановка и внедрение бюджетирования деятельности предприятия

Бюджетирование, с одной стороны — это процесс составления финансовых планов и смет и управленческая технология, предназначенная для выработки рациональных (оптимальных) управленческих решений, а также повышение их финансовой обоснованности.

С другой стороны, бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления. Информация, полученная в результате вышеуказанных процедур, позволяет анализировать прогнозируемые финансовые показатели и управлять с их помощью различного вида ресурсами, прежде всего финансовыми как отдельного бизнеса, так и компании в целом.

Организация системы бюджетирования на предприятии помогает создать целостную и достаточно эффективную систему управления.

Внедрение системы учета и контроля на предприятии направлено на контроль затрат и доходов в компании, оптимизацию финансового планирования.

Постановка и совершенствование бюджетирования в компании позволяет провести анализ и оценку эффективности деятельности как компании в целом, так и ее отдельных подразделений.

Для чего нужно бюджетирование?

Бюджетирование нужно прежде всего для:

- Количественного (финансово) выражения целей, стоящих перед компанией, стратегий/тактик по достижению этих целей, а также намеченных мероприятий по реализации поставленных целей и задач.

- Выработки плановых финансовых смет и графиков расходов и доходов; <прогнозирования финансовых (количественных) результатов исполнения программ и мероприятий для достижения целей.

- Необходимые для этого затраты.

Наличия бюджетирования и финансового планирования на предприятия говорит о том, что на предприятии есть план (а следовательно и цель), охватывающий все стороны деятельности организации, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным его частям, а следовательно являющейся основой основ внутрифирменного управления. Более того, наличие полноценной процедуры финансового планирования и бюджетирования в организации позволяет намного раньше узнать о финансовых трудностях (ликвидность, платежеспособность и т.д.), чем традиционные методы АФХД, и не делать «посмертный анализ».

Более того, наличие полноценной процедуры финансового планирования и бюджетирования в организации позволяет намного раньше узнать о финансовых трудностях (ликвидность, платежеспособность и т.д.), чем традиционные методы АФХД, и не делать «посмертный анализ».

Необходимо заметить, что бюджетирование как управленческая технология многократно повышает финансовую дисциплину и подчинение интересов отдельных структурных подразделений интересам компании и собственникам ее капитала.

Основной план действий по постановке бюджетирования и финансового планирования

- Формулирование и/или разработка целей и задач бюджетирования как управленческой технологии в соответствии со спецификой бизнеса или отдельного предприятия.

- Определение и разработка принципов бюджетирования и методологии финансового планирования для конкретного предприятии(бизнеса) в конкретных условиях ФХД.

- Анализ и разработка финансовой структуры предприятия(организации).

- Разработка и определение видов бюджетов и бюджетных форматов для конкретного предприятия.

- Разработка бюджетного регламента, документооборота и утверждения положения о бюджетировании на конкретном предприятии.

- Распределении функций в аппарате управления предприятия, назначение ответственного лица за бюджетную функцию.

- Автоматизация бюджетирования ( выбор программного обеспечения, обучение сотрудников и т.д.)

Не нашли подходящую услугу?

Просто позвоните нам, и мы найдем решение!

Услуги по организации процесса бюджетирования

Среди типовых операций процесса бюджетирования можно выделить следующие:

- анализ фактических данных и формирование виденья перспектив развития;

- информирование персонала организации о тех или иных этапах процесса бюджетирования;

- заполнение форм бюджетирования;

- направление форм бюджетирования на согласование;

- консолидация бюджетов в рамках единой финансовой модели бюджетирования предприятия;

- внесение корректировок в формы бюджетирования;

- утверждение Бюджета.

Главными действующими лицами процесса бюджетирования являются:

- собственники компании;

- топ-менеджмент компании;

- структурные подразделения компании;

- бизнес-процессы компании;

- ресурсы компании;

- персонал компании.

С целью экономии Вашего времени и непредвзятости действий по внедрению системы управления Вашим предприятием на базе системы бюджетирования

- предлагаем Вам заказать у нас разработку и внедрение структурированной во времени схемы процесса бюджетирования.

Изначально хорошо продуманный и глубоко структурированный процесс бюджетирования позволяет существенно повысить эффективность управления предприятием.

В эту услугу также входит написание технического задания на автоматизацию процесса бюджетирования в рамках корпоративной информационной системы, например, 1С, SAP, Navision, Axapta и т. п., а также подбор подрядчиков для соответствующих работ по автоматизации процессов бюджетирования, которые мы будем сопровождать и контролировать.

п., а также подбор подрядчиков для соответствующих работ по автоматизации процессов бюджетирования, которые мы будем сопровождать и контролировать.

Если специфика Вашей компании позволяет не брать в штат сотрудников, которые будут отвечать за ведение процессов бюджетирования, или же Вы считаете, что экономически было бы выгоднее бюджетирование «отдать на аутсорс», тогда мы можем предложить Вам

- услугу аутсорсинга по ведению и обслуживанию процесса бюджетирования

что позволит Вам сэкономить на соответствующих расходах и иметь эффективную, беспристрастную систему бюджетного контроля.

Принцип нашего ценообразования на аутсорсинговые услуги прост: наше ежемесячное вознаграждение рассчитывается как 50% от ежемесячной стоимости для Вашей компании соответствующих сотрудников, которые бы выполняли тот функционал, который Вы передадите нам на аутсорсинг.

Организация бюджетирования — Энциклопедия по экономике

Другим существенным недостатком в организации бюджетирования и контроля за деятельностью структурных подразделений корпорации следует признать отсутствие анализа результатов деятельности сегментов на основе составления гибких бюджетов. Если в статическом бюджете затраты планируются, то в гибком они рассчитываются. В табл. 5.39 выполнен анализ финансового результата деятельности УОК за март 2002 г. на основе составления статического (жесткого) бюджета.

[c.336]

Если в статическом бюджете затраты планируются, то в гибком они рассчитываются. В табл. 5.39 выполнен анализ финансового результата деятельности УОК за март 2002 г. на основе составления статического (жесткого) бюджета.

[c.336] В данной книге термин «бюджет», «бюджетирование» не означает привычной для русского читателя связи с государственными учреждениями или общественными организациями. Бюджетирование — это неотъемлемая часть краткосрочного и долгосрочного планирования деятельности любого предприятия. Аналогом в отечественной практике является термин «технико-экономическое обоснование планов». Бюджеты могут быть составлены как в целом для предприятия, так и для его подразделений. Порядок составления бюджетов подробнее см. в гл. 5, использование гибких бюджетов в анализе — в главах 6 и 7.-Примеч.пер. [c.9]

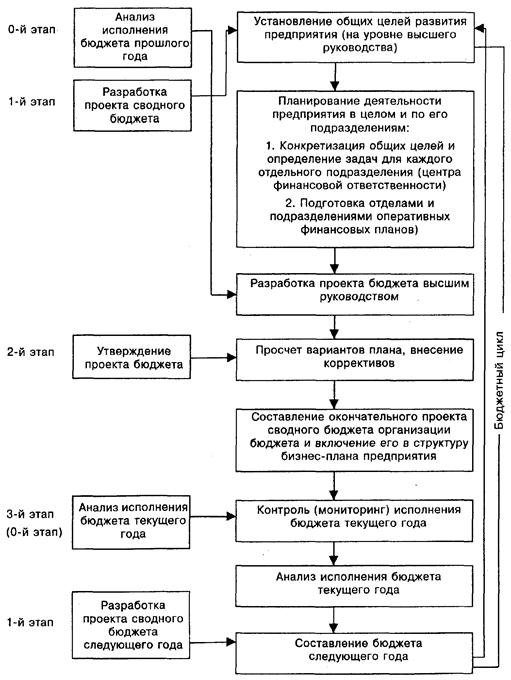

| Рис. 12.1. Организация бюджетирования на предприятии |

Проблема усугубляется и тем, что до 2000 г. в ведущих вузах страны и в школах бизнеса (включая экономический факультет МГУ, Финансовую академию, Школу финансового менеджмента Академии народного хозяйства и др.) бюджетирование как учебный курс отсутствовал. Специальной литературы тоже нет, есть книги по финансовому менеджменту, но не по внутрифирменному финансовому планированию и тем более по организации бюджетирования. Однако проблема не исчерпывается только возможностью получить необходимые знания. Дело в том, что и будущим руководителям ЦФО, и специалистам финансовых служб нужны еще и практические навыки бюдже- [c.301]

Организация бюджетирования на предприятии [c.485]

Имейте терпение. Помните, грамотное планирование — это не данность, это процесс, требующий определенного времени для созревания . Одномоментная грамотная организация бюджетирования почти нереальна. Нет ничего проще, чем погубить фирму, вынуждая ее осваивать высокоэффективную плановую методику, к восприятию которой она еще не готова.

Координация — это интегрирующая часть процесса исполнения бюджета. Бюджет служит механизмом, с помощью которого действия различных подразделений могут быть собраны в единое целое в рамках общего плана. Таким образом, координация может быть рассмотрена как деятельность по балансированию отдельных видов деятельности в целое с учетом приоритетов, которые первоначально были оговорены в плане, а также вновь складывающейся ситуации во внешней среде. Необходимо наблюдение за последовательностью и взаимодействием компонентов бюджета подразделения и организации в целом. В некоторых случаях частные интересы менеджеров подразделений могут быть противоположны, при этом каждый полагает, что действует в интересах организации. Бюджетирование является инструментом, который заставляет менеджеров изучать взаимоотношения между подразделениями в рамках различных бизнес-процессов и операций и таким образом вскрывать и разрешать противоречия и конфликты.

При организации учета по центрам ответственности нужно четко определить сферу полномочий, прав и обязанностей менеджеров каждого центра, стремиться к тому, чтобы в большинстве из них была возможность измерить не только расходы, но и объем деятельности, так, чтобы для любого вида расходов предприятия существовал такой центр затрат, для которого данные затраты являются прямыми. Вместе с тем степень детализации планирования (бюджетирования) и учета затрат должна быть достаточной для анализа и принятия управленческих решений, но не избыточной. [c.302]

Поведенческие аспекты управленческого учета. Глава 12 посвящена методам составления бюджетов, особое внимание уделяется аспектам классификации информации для бюджетирования. В начале этой книги отмечалось, что планирование малоэффективно, если оно не сопровождается функцией контроля, которому и посвящены гл. 13 и 14. Далее в гл. 15 обсуждаются важные, а иногда и спорные, вопросы оценки результатов деятельности организации, в частности обосновывается точка зрения об ограниченности финансовых показателей. В главе 1 мы обратили ваше внимание на то, что выполнение функций управленческого учета сопряжено с проблемами коммуникации, т.е. человеческим фактором. Обсуждению некоторых поведенческих аспектов управленческого учета и посвящена последняя глава книги.

[c.537]

В главе 1 мы обратили ваше внимание на то, что выполнение функций управленческого учета сопряжено с проблемами коммуникации, т.е. человеческим фактором. Обсуждению некоторых поведенческих аспектов управленческого учета и посвящена последняя глава книги.

[c.537]

Бюджет заставляет менеджеров заглядывать вперед, пытаясь предусмотреть возможные проблемы и пути их решения. Хотя бюджеты не могут предотвратить наступление непредвиденных проблем в будущем, само бюджетирование позволяет в какой-то мере подготовиться к их решению. Например, если принять во внимание возможность будущих перебоев в поставке материалов, можно разработать ряд превентивных мер, в частности заранее подыскать альтернативных поставщиков. Рассуждая так, можно предположить, что бюджеты описывают будущее развитие деятельности организации с довольно высокой степенью точности. Однако на самом деле давать точные оценки сложно. Поэтому бюджетирование во многом основано на опыте, знаниях и профессиональных суждениях менеджеров. С одной стороны, эта попытка заключить экспертные оценки в рамки бюджетов ограничит их субъективизм, с другой — формализованная система во многих случаях способствует замедлению реакции менеджеров на изменение условий деятельности и желанию избежать риска, не предусмотренного ими в бюджете. Кроме того, хотя бюджеты и указывают нам, что следует делать, они не показывают, как это следует делать.

[c.542]

С одной стороны, эта попытка заключить экспертные оценки в рамки бюджетов ограничит их субъективизм, с другой — формализованная система во многих случаях способствует замедлению реакции менеджеров на изменение условий деятельности и желанию избежать риска, не предусмотренного ими в бюджете. Кроме того, хотя бюджеты и указывают нам, что следует делать, они не показывают, как это следует делать.

[c.542]

Типичная система бюджетирования определяет сферу ответственности менеджеров и соотносит ее с определенными элементами бюджета (таким образом, речь идет об учете ответственности). Финансовый контроль и оценка результативности при этом часто основываются на сравнении бюджетных и фактически достигнутых показателей (контроль с обратной связью) и на сравнении бюджетных показателей с установленными организацией целями (контроль с прямой связью). Очень часто величина вознаграждения руководителей (льготы, премии и другие выплаты) бывает связана с результативностью деятельности организации, определенной через механизмы контроля с прямой или обратной связью. Этот вопрос обсуждается в гл. 13, 14, 15, где будет показано, что контроль финансовых результатов имеет ограничения и даже таит в себе некоторые опасности.

[c.543]

Этот вопрос обсуждается в гл. 13, 14, 15, где будет показано, что контроль финансовых результатов имеет ограничения и даже таит в себе некоторые опасности.

[c.543]

Выработка целей имеет и дополнительный эффект, касающийся мотивации сотрудников организации. Если цель деятельности точно установлена и задана количественно, то в большинстве случаев к ее достижению прилагается гораздо больше усилий, нежели при выполнении работы, не имеющей цели. Однако, как будет показано в гл. 16, мотивационный эффект бюджетирования не столь однозначен. Система бюджетов, а также участие сотрудников организации в их разработке может стать мощным стимулом к улучшению их работы, а может иметь и обратный эффект — особенно тогда, когда бюджетирование рассматривается руководителями как инструмент принуждения, преследующий тех, кто не выполняет плановые задания. [c.543]

В то же время трудоемкость составления бюджетов может оказаться настолько значительной, что перекроет все их достоинства, и тогда попытка внедрения системы бюджетирования станет способом бюрократического «самоубийства» организации. [c.544]

[c.544]

Система бюджетирования является отличным инструментом формирования экономического сознания сотрудников, однако, если она используется в качестве кнута и пряника одновременно, внедрение ее может вызвать страх и недовольство в организации. Кроме того, можно отметить, что любая система бюджетирования имеет собственную стоимость, т.е. требует затрат на разработку, внедрение и поддержание ее в актуальном состоянии. Такая стоимость может выражаться не только в деньгах, но и в часах рабочего времени управляющих, затраченного на бюджетирование возможно, эти ресурсы могли быть использованы более продуктивно в других видах деятельности. Таким образом, финансовая осведомленность, формируемая системой бюджетирования, может стать нежелательной для организации, если фокусирует внимание и усилия менеджеров на текущих, финансовых и внутренних факторах в ущерб долгосрочным, нефинансовым и внешним проблемам. [c.546]

Итак, выполнение бюджетов может рассматриваться в качестве одной из целей организации, вместе с тем сами по себе бюджеты должны быть направлены на достижение нескольких целей. В главе 1 было дано определение функциям стратегического, тактического и операционного планирования, контроля и принятия решений, при этом во главу угла ставились их временные границы, сфера применения и степень детализации. Так, бюджетный период (т.е. продолжительность временного интервала, охватываемого бюджетом) для стратегического бюджетирования будет

[c.546]

В главе 1 было дано определение функциям стратегического, тактического и операционного планирования, контроля и принятия решений, при этом во главу угла ставились их временные границы, сфера применения и степень детализации. Так, бюджетный период (т.е. продолжительность временного интервала, охватываемого бюджетом) для стратегического бюджетирования будет

[c.546]

Рисунок 12.1 демонстрирует тесную связь между стратегическим, тактическим и операционным уровнями бюджетирования. На практике, однако, отношения между этими уровнями определяются не столь четко. Например, термином «операционный» во многих организациях называют все, что не относится к стратегическому уровню. Примером того, насколько тесная интеграция важна для организаций, может являться процесс принятия решений о капиталовложениях. Стратегические цели при реализации инвестиционных проектов требуют периодических вложений, оценка эффективности которых осуществляется методами, которые были рассмотрены в гл. 10. Если проект принимается, он должен быть включен в стратегический бюджет. Проект найдет

[c.547]

Проект найдет

[c.547]

Наличие в процессе бюджетирования хотя бы одного из видов дисбаланса может пагубно отразиться на достижении целей организации, поэтому к восстановлению баланса такого рода связей следует относиться весьма внимательно. В главе 15 будет показано, как влияние долгосрочных инвестиций на результаты деятельности в краткосрочном периоде могут склонить менеджеров к решению об отказе от капиталовложений, несмотря на их очевидную выгодность в стратегическом плане. [c.549]

В начале этой главы отмечалось, что степень формализации бюджетирования в крупных организациях выше, чем в мелких. Там, где система формализована сильно, ее функционирование направляется и поддерживается бюджетным комитетом и осуществляется в соответствии с документом, называемым «бюджетное руководство». [c.550]

Как и вся система бюджетирования в целом, калькулирование по нормативным затратам (стандарт-костинг) может быть более или менее формализованным в зависимости от характера организации. Особенно заметными будут различия применения этого метода в производственных предприятиях и организациях сферы услуг. Для того чтобы тактические бюджеты были эффективным инструментом планирования, всегда необходима некоторая, хотя бы и приблизительная оценка удельных нормативных затрат (т.е. на оперативном уровне). Рассмотрим более подробно достоинства такой оценки.

[c.557]

Особенно заметными будут различия применения этого метода в производственных предприятиях и организациях сферы услуг. Для того чтобы тактические бюджеты были эффективным инструментом планирования, всегда необходима некоторая, хотя бы и приблизительная оценка удельных нормативных затрат (т.е. на оперативном уровне). Рассмотрим более подробно достоинства такой оценки.

[c.557]

Бюджет продаж в системе бюджетирования организации составляется первым, поскольку без оценки и планирования возможных объемов продаж продукции нельзя составить бюджет производства, бюджеты закупок и использования сырья и материалов, затрат труда и т.д. Если начать разработку всех этих до- [c.563]

Предполагается, что действие фактора предотвратить невозможно, поэтому его существование предопределяет номенклатуру и количество выпускаемой продукции. Это означает, что компания не всегда может удовлетворить рыночный спрос планируемого периода. На данном отрезке времени также могут возникнуть непредвиденные обстоятельства (ограничения ресурсов), влияющие на бюджетный процесс, в таком случае бюджеты следует пересмотреть. Если учесть влияние ограничения ресурсов не удастся (например, предприняв ранжирование, подобное рассмотренному в гл. 8), то бюджеты потеряют смысл или даже введут сотрудников организации в заблуждение. Из этого следует, что процесс бюджетирования может быть весьма продолжительным, выполняемым поэтапно в соответствии со специальным графиком. График разрабатывается бюджетным комитетом и включается (как и другие процедурные аспекты) в бюджетное руководство. Затраты по бюджетированию, иногда значительные, оправдываются результатом, но только если он достигнут своевременно, в частности все бюджеты должны быть утверждены до начала бюджетного периода. Некоторые

[c.564]

Если учесть влияние ограничения ресурсов не удастся (например, предприняв ранжирование, подобное рассмотренному в гл. 8), то бюджеты потеряют смысл или даже введут сотрудников организации в заблуждение. Из этого следует, что процесс бюджетирования может быть весьма продолжительным, выполняемым поэтапно в соответствии со специальным графиком. График разрабатывается бюджетным комитетом и включается (как и другие процедурные аспекты) в бюджетное руководство. Затраты по бюджетированию, иногда значительные, оправдываются результатом, но только если он достигнут своевременно, в частности все бюджеты должны быть утверждены до начала бюджетного периода. Некоторые

[c.564]

В предыдущих разделах данной главы обсуждался процесс бюджетирования в производственной компании, т.е. в организации, которая выпускает «осязаемую» (вещественную) продукцию. По этому признаку компанию DPA Ltd. можно назвать производственной. [c.590]

Все, что было изложено выше, относится к области различий между производством и сферой услуг, которые следует иметь в виду в процессе бюджетирования. Между ними, однако, есть и много общего. Например, стратегические цели и бюджеты должны быть определяющими для тактических оценка объемов продаж (или других индикаторов результативности деятельности в некоммерческих организациях) выступает отправным пунктом в процессе составления бюджетов функциональные бюджеты должны базироваться на оценках соответствующих начальных уровней следует учитывать принципиальные бюджетные факторы функциональные бюджеты формируют мастер-бюджет.

[c.592]

Между ними, однако, есть и много общего. Например, стратегические цели и бюджеты должны быть определяющими для тактических оценка объемов продаж (или других индикаторов результативности деятельности в некоммерческих организациях) выступает отправным пунктом в процессе составления бюджетов функциональные бюджеты должны базироваться на оценках соответствующих начальных уровней следует учитывать принципиальные бюджетные факторы функциональные бюджеты формируют мастер-бюджет.

[c.592]

Бюджетирование в общественных организациях [c.592]

Практически все организации общественного сектора в процессе бюджетирования четко различают бюджеты доходов и расходов и бюджеты капиталовложений. Бюджеты доходов и расходов аналогичны тактическим бюджетам в частном секторе, а бюджеты капиталовложений, так же как у производственных компаний, имеют стратегическую направленность. В процессе бюджетирования важно не только понимать степень взаимосвязи этих двух типов бюджетов (в частности, это весьма существенно в тех случаях, когда капиталовложения финансируются из доходных статей бюджета, таких, как налоги), но и принимать во внимание тот факт, что источники финансирования, предусмотренные в обоих типах бюджетов, существенно (хотя и не абсолютно) различаются. Бюджет доходов и расходов формируется с учетом поступлений от налогов и сборов (а для местных бюджетов, возможно, и из дотаций и трансфертов центральной власти), тогда как бюджет капиталовложений финансируется по-иному (например, с помощью займов, а возможно, и субсидий). Различные источники финансирования по-разному регулируются законодательством, и, кроме того, даже если оставить в стороне законодательные требования, по-разному определяют структуру бюджетов.

[c.593]

Бюджет доходов и расходов формируется с учетом поступлений от налогов и сборов (а для местных бюджетов, возможно, и из дотаций и трансфертов центральной власти), тогда как бюджет капиталовложений финансируется по-иному (например, с помощью займов, а возможно, и субсидий). Различные источники финансирования по-разному регулируются законодательством, и, кроме того, даже если оставить в стороне законодательные требования, по-разному определяют структуру бюджетов.

[c.593]

В общественном секторе трудности с внедрением бюджетирования могут быть обусловлены бесплатностью предоставляемых услуг по этой причине невозможно использовать важнейший индикатор результативности деятельности, используемый всеми коммерческими организациями, — прибыль. Поскольку это так, существует опасность, что наибольшее внимание при анализе будет уделяться статьям, которые легко поддаются количественному измерению, т.е. затратам и расходам, в ущерб оценке качества конечного результата. [c.594]

Данный подход, несомненно, оправдан (разумеется, если он основан на достоверных оценках), поскольку фокусирует внимание организаторов бюджетного процесса на изменениях, которые, как предполагается, произойдут в течение бюджетного периода по сравнению с предшествующим. Приростное бюджетирование позволяет избежать ряда проблем, возникающих при организации этого процесса.

[c.596]

Приростное бюджетирование позволяет избежать ряда проблем, возникающих при организации этого процесса.

[c.596]

Метод бюджетирования «с нуля» трудно переоценить не только с точки зрения преодоления «бюджетного зазора», но и как способ стимулирования поиска альтернативных путей достижения поставленных целей. Он также позволяет наглядно продемонстрировать связь между способом распределения бюджетных ресурсов и достижением целей организации. Кроме того, бюджетирование «с нуля» используется для планирования расходов в принципиально новых сферах деятельности, а также в тех случаях, когда требуется использование особых оценок, например NPV. Бюджетирование «с нуля» представляет собой весьма ценный инструмент планирования и тогда, когда организации приходится действовать в резко меняющемся окружении. [c.598]

С какими трудностями может столкнуться организация, если она будет использовать бюджетирование «с нуля » при разработке тактических бюджетов [c.598]

Использование громоздкой системы бюджетирования «с нуля» на тактическом уровне (т. е. при составлении годовых бюджетов) может привести к серьезным административным проблемам. Подготовка взаимоисключающих и приростных пакетов решений потребует существенных затрат со стороны управленческого персонала организации. Кроме того, иногда бывает невозможно определить цели различных организационных единиц с точностью, которая необходима для их использования в качестве основы бюджетирования, а это провоцирует разногласия внутри организации. Помимо всего прочего интерпретация самого термина «с нуля» весьма спорна. Если организация намерена продолжать свою деятельность неопределенно долго, некоторые расходы, очевидно,

[c.598]

е. при составлении годовых бюджетов) может привести к серьезным административным проблемам. Подготовка взаимоисключающих и приростных пакетов решений потребует существенных затрат со стороны управленческого персонала организации. Кроме того, иногда бывает невозможно определить цели различных организационных единиц с точностью, которая необходима для их использования в качестве основы бюджетирования, а это провоцирует разногласия внутри организации. Помимо всего прочего интерпретация самого термина «с нуля» весьма спорна. Если организация намерена продолжать свою деятельность неопределенно долго, некоторые расходы, очевидно,

[c.598]

Сгладить организационные проблемы можно, ограничив частоту приведения тактических (и стратегических) бюджетов к «нулевому», выполняя ее не ежегодно, а, например, раз в пять лет. Это поможет сократить «перенос неэффективности» из одного периода в другой. В тех же случаях, когда организация планирует осуществить расходы в принципиально новых областях, единственно возможным является метод бюджетирования «с нуля», поскольку при этом данных, которые позволили бы использовать другие способы бюджетирования, просто не существует. Здесь взаимосвязь планирования и оценки решений очевидна, поскольку такая оценка выступает обоснованием принятия или непринятия бюджета.

[c.599]

Здесь взаимосвязь планирования и оценки решений очевидна, поскольку такая оценка выступает обоснованием принятия или непринятия бюджета.

[c.599]

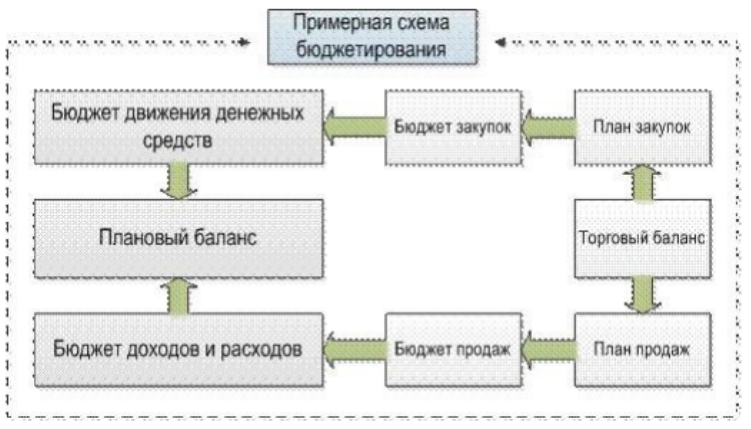

После этого можно приступить собственно к составлению графика документооборота, пример формата которого приведен в табл. 11.3. В процессе составления может обнаружиться необходимость внесения корректив как в сроки, так и в последовательность составления отдельных бюджетов отдельными структурными подразделениями. К этому нужно быть готовым. Как и в случае с финансовыми планами, приступить к оптимизации можно только тогда, когда на руках имеются завершенные варианты всех документов, а не отдельные документы или их фрагменты. Составить сбалансированный финансовый план можно только тогда, когда у вас есть все три основные бюджета (БДиР, БДДС и расчетный баланс). Заниматься оптимизацией бюджета продаж компании не имея всех трех основных бюджетов — глупо. Точно так же оптимизировать бизнес-процессы в компании по вопросам бюджетирования на основе составления графика документооборота можно только тогда, когда все вопросы финансовой структуры, бюджетного регламента, порядок и графики составления бюджетов, распределения функций между подразделениями и уровнями управления завершены. Нужно лишь отдавать себе отчет в том, что, как любая оптимизация, усовершенствование процессов организации бюджетирования — итерационная процедура, а график документооборота — всего лишь инструмент такой процедуры.

[c.281]

Нужно лишь отдавать себе отчет в том, что, как любая оптимизация, усовершенствование процессов организации бюджетирования — итерационная процедура, а график документооборота — всего лишь инструмент такой процедуры.

[c.281]

Немало трудностей встречается и в сфере организации бюджетирования. Прежде всего стоит вопрос кто должен составлять бюджеты и какие именно В большинстве опрошенных предприятий и фирм существует практика, когда бюджеты доходов и расходов составляются планово-экономическими службами, а бюджеты движения денежных средств — финансовыми отделами. Ничего хорошего из этого не выходит. Теряются и оперативность учета и контроля за исполнением бюджета, и качество финансового анализа. Если на первых порах постановки бюджетирования такой подход еще приемлем (прежде всего из-за отсутствия должного опыта и знаний у специалистов), то по мере развития внутрифирменного финансового планирования предпочтительнее все вопросы бюджетирования сосредоточить в одной, специализированной службе. Это обстоятельство отмечали представители всех предприятий, особенно ОАО НТМК и Алтайкокс , где опыт раздельной организации бюджетирования обернулся серьезными проблемами в области контроллинга.

[c.301]

Это обстоятельство отмечали представители всех предприятий, особенно ОАО НТМК и Алтайкокс , где опыт раздельной организации бюджетирования обернулся серьезными проблемами в области контроллинга.

[c.301]

Организационные усилия фирмы по реализации стратегических решений. Ключевые функции отдела стратегического развития. Моделирование стратегии — непрерывная циклическая деятельность. Окончательный и текущий анализ внешней среды организации. Стратегия организационных изменений. Стратегические преимущества и недостатки различных организационных структур управления. Приведение организационной структуры в соответствие со стратегией. Модель Бартна-Обела в оценке приемлемости организационных структур для реализации стратегии. Управление стратегическими изменениями. Внесение в стратегию необходимых изменений с акцентами на ключевые стратегические цели. Мотивация стратегических изменений. Бюджетирование стратегических изменений. Стратегическая рефлексия. Основные задачи стратегической рефлексии. Индивидуальное и групповое сопротивление изменением человеческий фактор, источники и сила сопротивления, управление сопротивлением. Сопротивление системы, его источники и методы борьбы с ним. Особенности применения метода управления сопротивлением (метода аккордеона ) при внедрении стратегических изменений. Преодоление сопротивления изменениям внутри фирмы. Мобилизация потенциала фирмы для осуществления стратегии. Изменения первого уровня. Изменения второго уровня. Модель стратегической готовности . Методы разморозки компаний. Использование информационных лидеров в качестве агентов изменений . Кросс-функциональные рабочие группы. Ротация ра-

[c.392]

Индивидуальное и групповое сопротивление изменением человеческий фактор, источники и сила сопротивления, управление сопротивлением. Сопротивление системы, его источники и методы борьбы с ним. Особенности применения метода управления сопротивлением (метода аккордеона ) при внедрении стратегических изменений. Преодоление сопротивления изменениям внутри фирмы. Мобилизация потенциала фирмы для осуществления стратегии. Изменения первого уровня. Изменения второго уровня. Модель стратегической готовности . Методы разморозки компаний. Использование информационных лидеров в качестве агентов изменений . Кросс-функциональные рабочие группы. Ротация ра-

[c.392]

Дадим самое прямое и очевидное определение бюджета — это квантифицированный (выраженный количественно) план, ориентирующий на достижение цели или целей организации. Будучи предельно простой, эта формулировка тем не менее включает в себя три основных элемента бюджетирования. Бюджет — это план, т.е. документ, нацеленный в будущее. Результаты прошлых периодов используются в бюджетировании лишь в тех пределах, в которых они могут служить основой для прогнозов. Необходимо понимать, что план не имеет самостоятельной ценности, он значим лишь постольку, поскольку позволяет достичь поставленных организацией целей. Наше определение бюджета включает также понятие контроля бюджеты разрабатываются, чтобы достичь поставленных целей, а затем оценить, насколько соотносятся фактические результаты, бюджеты и цели. Очевидно, что здесь предполагается четкая определенность целей, хотя в жизни так бывает не всегда.

[c.541]

Необходимо понимать, что план не имеет самостоятельной ценности, он значим лишь постольку, поскольку позволяет достичь поставленных организацией целей. Наше определение бюджета включает также понятие контроля бюджеты разрабатываются, чтобы достичь поставленных целей, а затем оценить, насколько соотносятся фактические результаты, бюджеты и цели. Очевидно, что здесь предполагается четкая определенность целей, хотя в жизни так бывает не всегда.

[c.541]

Несмотря на то, что общие принципы бюджетирования равным образом применимы как к частным компаниям, так и к организациям общественного сектора, последние имеют ряд отличительных черт. Сейчас мы обсудим характерные особенности и ограничения процесса бюджетирования в общественном секторе. Первое, что следует отметить, это относительная сложность и длительность процесса разработки, согласования и утверждения бюджетов. Для таких организаций бюджет указывает не только направления, но и пределы расходования средств. Эту особенность бюджетирования Ионе и Пендлбари (1996) определили так «В отношении местных и центральных правительственных организаций можно сказать, что их бюджеты — наиболее важный инструмент управления финансами, который они вправе использовать». [c.592]

[c.592]

Одним из вариантов бюджетирования » с нуля» является система планирования и бюджетного программирования (СПБП), в рамках которой производственные программы и их отдельные элементы (программы подразделений), наилучшим образом соответствующие целям организации, выбираются из всех возможных альтернатив на основе соотношения затрат и выгод. В отличие от построенных «с нуля» бюджетов, СПБП не предусматривает равенства нулю предварительных расходов, но требует тщательного рассмотрения альтернативных вариантов действий и распределения бюджетных ресурсов с учетом ранжирования затрат и выгод. [c.599]

Бюджетирование | Humentum

У каждой НПО и каждого проекта должен быть бюджет. Бюджет описывает деньги, которые организация планирует собрать и потратить на определенную цель в течение определенного периода времени.

«Отсутствие плана означает провал».

Бюджет играет важную роль на всех этапах работы НПО: планирование новой работы, сбор средств, реализация мероприятий, мониторинг работы и оценка.

Программный цикл и финансовый цикл идут рука об руку.

Как подготовить бюджет (ПЛАН)

Составление бюджета включает в себя ответы на ряд вопросов, на которые могут ответить только сотрудников программы и финансовых сотрудников, работающих вместе : Они начинают с планов и целей, а не с цифр:

- Какие целей мы пытаемся достичь?

- Какие действия будут задействованы для достижения этих целей?

- Какие ресурсов нам понадобятся для выполнения этих мероприятий?

- Сколько будут стоить эти ресурсы ?

- Откуда поступят средства? Каким будет источник ?

- Насколько реалистичен результат ?

Это может показаться тяжелым трудом, но на самом деле мы прорабатываем эти вопросы каждый день, когда распоряжаемся своими личными деньгами.Здесь вы можете увидеть небольшой иллюстрированный пример: Руди идет в кино.

Хороший формат для начала — это подробный бюджетный рабочий лист, который позже можно обобщить или перекодировать для соответствия форматам доноров по мере необходимости. После подготовки бюджета он должен быть утвержден Советом и / или донорами .

См. Пример рабочего листа бюджета.

Исполнение бюджета (DO)

- Лицо, ответственное за исполнение бюджета, называется «держателем бюджета » и обычно является менеджером программы или проекта, а не финансовым лицом.

- Они используют бюджет для руководства реализацией, проверяя ПЕРЕД расходами, на которые закладываются статьи, и распределяя расходы по соответствующим статьям бюджета.

- Держатели бюджета должны сосредоточить свое внимание на достижении целей проекта в рамках общего бюджета, а не на расходовании всех денежных средств, указанных в бюджете.

- Превышение или недостаточное расходование в разумных пределах не является проблемой, если есть хорошие объяснения (но проверьте условия вашего гранта, поскольку некоторые из них могут быть более строгими, чем другие).

Мониторинг бюджета (ОБЗОР)

После согласования бюджета и реализации деятельности процесс завершается путем сравнения плана (бюджета) с конечным результатом («фактическим»), чтобы увидеть, чему мы научились или могли бы сделать иначе в следующий раз. Об этом рассказывается в другом разделе Руководства.

См. Раздел Руководства по финансовой отчетности.

Что делает бюджет хорошим?

Бюджеты должны быть четкими, чтобы другие люди могли легко их понять.Всегда добавляйте примечания, чтобы объяснить любые сделанные вами оценки или предположения. Вы должны использовать тот же список кодов счетов в своем бюджете, который вы используете для ведения своих счетов.

См. Главные советы 3 для получения дополнительных советов по составлению эффективного бюджета.

Денежный поток

Помимо бюджета, НПО обычно требуется прогноз движения денежных средств. Это предсказывает, когда деньги поступят на ваш банковский счет и когда они уйдут. Очень важно следить за тем, чтобы у вас всегда было достаточно наличных денег. Например, даже если донор согласился предоставить вам грант, вы не можете платить зарплату до тех пор, пока не поступят деньги.

Очень важно следить за тем, чтобы у вас всегда было достаточно наличных денег. Например, даже если донор согласился предоставить вам грант, вы не можете платить зарплату до тех пор, пока не поступят деньги.

См. Главные советы 6 для получения дополнительной информации о том, как создать прогноз движения денежных средств.

См. Здесь пример прогноза денежного потока

Справочник по основам финансового менеджмента Mango включает в себя целую главу о составлении бюджета и несколько примеров форматов.

Хотите узнать больше?

Mango’s Budgeting Essentials Учебный курс доступен в виде 5-недельного электронного семинара.

Узнайте больше о финансовом менеджменте

Бюджет «Сочи-2014» и других организаций

Токио 2020 обнародовал пятую версию бюджета Олимпийских и Паралимпийских игр Токио 2020 совместно с правительством Токио и правительством Японии. Сюда входят бюджет «Сочи-2014», за который отвечает Токио 2020, и бюджет «Других организаций» столичного правительства Токио и правительства Японии, который включает долгосрочные инвестиции для города и страны, которые принесут пользу будущим поколениям. в предстоящие десятилетия, помогая создавать более открытое общество — ключевое наследие этих Игр.

Сюда входят бюджет «Сочи-2014», за который отвечает Токио 2020, и бюджет «Других организаций» столичного правительства Токио и правительства Японии, который включает долгосрочные инвестиции для города и страны, которые принесут пользу будущим поколениям. в предстоящие десятилетия, помогая создавать более открытое общество — ключевое наследие этих Игр.

С момента исторического решения о переносе Игр из-за пандемии COVID-19 все возможные меры по оптимизации и оптимизации, направленные на упрощение работы Игр, обсуждались и осуществлялись в сотрудничестве с МОК и МПК.Бюджет пятой версии отражает сокращение расходов в результате этих мер по упрощению. Эта версия представляет собой обновление четвертой версии бюджета ОКОИ, объявленной в декабре 2019 года, на основе согласованного распределения дополнительных расходов в связи с пандемией Covid-19 для Игр между Токио-2020, столичным правительством Токио и правительством Японии, о котором было объявлено. 4 декабря 2020 года.

По сравнению с четвертой версией бюджета ОКОИ общие расходы увеличились на 0 долларов США. 9 миллиардов, включая 0,3 миллиарда долларов США на паралимпийские расходы, на общую сумму 6,7 миллиарда долларов США.

9 миллиардов, включая 0,3 миллиарда долларов США на паралимпийские расходы, на общую сумму 6,7 миллиарда долларов США.

Бюджет ОКОИ, который уже включает значительный вклад МОК, предусматривает увеличение доходов на 0,7 млрд долларов США, что поможет покрыть дополнительные расходы, связанные с переносом Игр. Еще 0,1 миллиарда долларов дополнительных расходов, если они не могут быть покрыты Токио 2020, будут покрыты столичным правительством Токио.

В бюджет ОКОИ входит 1 доллар США.2 миллиарда расходов на временные и дополнительные объекты, увеличение на 0,3 миллиарда долларов США по сравнению с четвертой версией бюджета, эксплуатационные расходы на 1,6 миллиарда долларов США, увеличение на 0,4 миллиарда долларов США, а также общие расходы и расходы на связь на 0,8 миллиарда долларов США, что на 0,8 миллиарда долларов США больше. 0,2 миллиарда.

Мы продолжим тесно сотрудничать с МОК, МПК, столичным правительством Токио, правительством Японии и всеми другими соответствующими организациями, чтобы подготовиться к безопасным и надежным Играм, что позволит городу Токио и всей стране получить выгоду от проведения Олимпийские и Паралимпийские игры. Мы стремимся и дальше добиваться дальнейшего повышения эффективности и сокращения расходов в дополнение к 280 миллионам долларов США, объявленным в октябре.

Мы стремимся и дальше добиваться дальнейшего повышения эффективности и сокращения расходов в дополнение к 280 миллионам долларов США, объявленным в октябре.

| Товаров | Сумма |

|---|---|

| Временное / наложение | 1,2 млрд долл. США |

| Энергия | 0,2 млрд долл. США |

| Бюджет на объект | 1,4 млрд долл. США |

| Транспорт | 0 долларов США.4b |

| Безопасность | 0,3 млрд долл. США |

| Технологии | 0,7 млрд долл. США |

| Игровые операции | 1,6 млрд долл. США |

| Общие дела / Связь | 0,8 млрд долл. США |

| Маркетинг | 1,3 млрд долл. США |

| прочие | 0,2 млрд долл. США США |

| Бюджет услуг | долларов США 5.3b |

| Итого | 6,7 млрд долл. США |

* Единица: миллиард долларов США / 1 доллар США = 107 JPY

Примечание 1: Это расходы, которые в настоящее время не могут быть покрыты за счет дополнительного сокращения затрат и роста доходов, и поэтому они будут нести столичное правительство Токио.

Примечание 2: Некоторые итоговые значения могут не совпадать с суммой соответствующих показателей из-за округления.

| Товаров | ОКОИ | Прочие организации | Всего |

|---|---|---|---|

| Постоянный | – | долларов США 3.2б | 3,2 млрд долл. США |

| Временное / наложение | 1,2 млрд долл. США | 2,4 млрд долл. США США | 3,6 млрд долл. США |

| Энергия | 0,2 млрд долл. США | 0,4 млрд долл. США | 0,7 млрд долл. США |

| Бюджет на объект | 1,4 млрд долл. США | 6,1 млрд долл. США | 7,5 млрд долларов США |

| Транспорт | 0 долларов США.4b | 0,3 млрд долл. США | 0,8 млрд долл. США |

| Безопасность | 0,3 млрд долл. США | 0,5 млрд долл. США | 0,9 млрд долл. США |

| Технологии | 0,7 млрд долл. США | 0,4 млрд долл. США | 1,1 млрд долл. США |

| Игровые операции | 1,6 млрд долл. США | 0,2 млрд долл. США | 1,8 млрд долл. США |

| Общие дела / Связь | 0 долларов США. 8b 8b | долларов США 0b | 0,8 млрд долл. США |

| Маркетинг | 1,3 млрд долл. США | долларов США 0b | 1,3 млрд долл. США |

| прочие | 0,2 млрд долл. США | долл. США 0b | 0,2 млрд долл. США |

| Бюджет услуг | 5,3 млрд долл. США | 1,5 млрд долл. США | 6,8 млрд долл. США |

| Затраты на противодействие COVID-19 | – | 0 долларов США.9b | 0,9 млрд долл. США |

| Дискреционные расходы | – | 0,1 млрд долл. США | 0,1 млрд долл. США |

| Итого | 6,7 млрд долл. США | 8,6 млрд долл. США | 15,4 млрд долл. США |

* Единица: миллиард долларов США / 1 доллар США = 107 иен

Примечание 1: Если возникнут какие-либо непредвиденные обстоятельства, все стороны будут покрывать их в соответствии с каждым разделением ролей.

Примечание 2: Некоторые итоговые значения могут не совпадать с суммой соответствующих показателей из-за округления.

| Товаров | ОКОИ | TMG | Правительство Японии | Всего |

|---|---|---|---|---|

| Постоянный | – | 2.1b | 1.1b | 3,2b |

| Временное / наложение | 1.2б | 2.3b | 0,3b | 5,4b |

| Энергия | 0,2b | 0,4b | ||

| Технологии | 0,7b | 0,4b | ||

| Бюджет на объект | 2.2b (0.6b) | 5.1b (0.3b) | 1.4b (0.3b) | 8.7b (1.1b) |

| Транспорт | 0.4b | 0,3b | 0,1b | 5,7b |

| Безопасность | 0,3b | 0,5b | ||

| Игровые операции | 1,6b | 0,1b | ||

| Общие дела / Связь | 0,8b | 0b | ||

| Маркетинг | 1,3b | 0b | ||

| прочие | 0.2б | 0b | ||

| Бюджет услуг | 4.6b (0.3b) | 1.0b (0.1b) | 0,1b (0,1b) | 5,7b (0,6b) |

| Затраты на противодействие COVID-19 | – | 0,4b | 0,5b | 0,9b |

| Дискреционные расходы | – | 0.1б | – | 0,1b |

| Итого | 6,7b (0,8b) | 6.6b (0.4b) | 2.1b (0.4b) | 15.4b (1.7b) |

* Единица: миллиард долларов США / 1 доллар США = 107 JPY

Примечание 1: Если возникнут какие-либо непредвиденные обстоятельства, все стороны будут покрывать их в соответствии с каждым разделением ролей.

Примечание 2: Цифры в скобках представляют собой расходы на Паралимпийские игры.

Примечание 3: Некоторые итоговые значения могут не совпадать с суммой соответствующих показателей из-за округления.

Роль составления бюджета и бюджетного контроля в коммерческой организации

РОЛЬ БЮДЖЕТА И БЮДЖЕТНЫЙ КОНТРОЛЬ В БИЗНЕС-ОРГАНИЗАЦИИ

РЕФЕРАТ

Эта исследовательская работа проводилась с особым акцентом на бюджетную систему Emenite Nigeria Limited с целью определения основной роли бюджетов в достижении прибыльности организации.Бюджет как средство планирования прибыли устанавливает стандарты работы менеджера, в то время как бюджетный контроль — это инструмент, который руководство просит отслеживать фактическую производительность, чтобы обеспечить соблюдение заложенных в бюджет стандартов. В ходе исследования в качестве выборки было взято 40 менеджеров. Данные собираются путем личного интервью, а также запрашивается вторичный источник данных для проведения анкет. Данные, собранные в соответствии с критерием хи-квадрат, чтобы подтвердить или опровергнуть содержащуюся в нем гипотезу.Анализ результатов показывает, что Emenite Nigeria Limited имеет формальную систему составления бюджета и действительно поощряет достижение бюджетных целей.

ГЛАВА ПЕРВАЯ

ВВЕДЕНИЕ

1.1 ИСТОРИЯ ИССЛЕДОВАНИЯ

Бюджет — это финансовый и количественный отчет, подготовленный до определенного периода времени, в течение которого должна проводиться политика для достижения данной цели.

Также согласно А.У. Нвезе (2004) в своем планировании прибыли.

Бюджет — это план, количественно выраженный в денежном выражении, подготовленный и утвержденный до определенного периода времени, обычно показывающий планируемый доход, который должен быть получен, и / или расходы, которые будут понесены в течение этого периода, а также капитал, который будет использован для достижения данной цели.

Кроме того, бюджет — это попытка в начале каждого финансового года спланировать отчет о прибылях и убытках на год и составить определенный баланс.Планирование прибыли должно представлять собой хорошо продуманный операционный план с финансовыми последствиями, выраженными как в виде долгосрочных, так и краткосрочных планов получения прибыли.

В любой организации, где бюджет используется как средство планирования прибыли, необходимо рассмотреть множество альтернативных планов, и будет принят наиболее прибыльный, потому что там, где план выбирается с большими ожиданиями, наилучшим образом используются имеющиеся ресурсы .

С другой стороны, бюджетный контроль — это установление политики и периодический обзор или сравнение фактического результата с бюджетными показателями либо для обеспечения одобрения отдельных действий, либо для использования в качестве корректирующего курса действий.Бюджетный контроль, посредством которого фактическое положение дел можно сравнить с запланированным руководством, чтобы можно было предпринять соответствующие действия для исправления неблагоприятной ситуации, которая может возникнуть, пока не стало слишком поздно. Он также используется для фиксации ответственности.

Бюджетные системы служат потребностям управления в отношении постановлений и решений, которые оно должно принимать, и служат основой для управленческих функций планирования и контроля. Составление бюджета — важный шаг в планировании любой экономической деятельности.Сюда входят предприятия, государственные учреждения и частные лица.

Следовательно, предприятия всех типов и государственные подразделения на всех уровнях должны составлять финансовые планы для выполнения рутинных операций, планирования крупных расходов и помощи в принятии финансовых решений.

На этом фоне каждая организация, независимо от ее характера, имеет план на будущее просто потому, что успех любой организации зависит от уровня плана, который закладывается в организацию.

1.2 ПОСТАНОВКА ПРОБЛЕМЫ

Основная проблема составления бюджета заключается в том, что оно отражает данные из прошлого и настоящего и позволяет делать только прогнозы и прогнозы на будущее. В то же время многочисленные нагрузки на работе могут накладывать ограничения на руководителей, что сказывается на качестве собираемой информации. Проблема может быть многочисленной; ясно, что ничего нельзя предсказать с абсолютной уверенностью. Независимо от того, какие финансовые и оценочные исследования проводятся, каждая организация должна идти на риск.

Хотя бухгалтерская информация может снизить непредсказуемость события в будущем. Это никогда не устранит.

Все это может нарушить работу системы бюджетного контроля:

- Если фактические результаты полностью отличаются от запланированных, бюджет может потерять свое значение как средство контроля. В то время как фиксированный бюджет не может адаптироваться к изменениям, гибкий бюджет учитывает изменения в поведении и может быть изменен, чтобы соответствовать изменяющимся видам деятельности.

- Жесткое соблюдение бюджета может ограничить деятельность организации. С другой стороны, если к концу года менеджер осознает, что его или ее подразделение потратило недостаточно средств, он или она могут продолжить свои расходы.

- Если бюджеты навязываются менеджерам без достаточных консультаций, они могут быть проигнорированы.

Бюджет ассигнований ограничивает расходы ассигнованиями, предусмотренными в бюджете.Естественно, ассигнованные суммы обычно соответствуют ожидаемым доходам за период. Такая система мало отличается гибкостью. Он также имеет серьезный недостаток, поскольку аспект контроля ограничивается сравнением фактических доходов и расходов на конец периода с заложенными в бюджет.

Фиксированный или прогнозный тип бюджета критикуется как ограничительный бюджет, который устанавливает лимиты раскрытия информации, которые не могут быть превышены. Будущее не может быть определенным, поэтому предсказать, что произойдет в будущем, крайне сложно.

Следовательно, когда возникают обстоятельства, которые существенно изменят прогноз, негибкий план ставит компанию в беду.

Невозможно указать продолжительность бюджетной программы, потому что чем длиннее бюджетный период, тем труднее предвидеть, как общие экономические условия повлияют на бизнес компании.

1,3 ЦЕЛИ ИССЛЕДОВАНИЯ

Цель составления бюджета и бюджетного контроля в коммерческой организации включает:

- ПЛАНИРОВАНИЕ — Для составления подробного операционного плана для различных секторов и аспектов организации.

- КООРДИНАЦИЯ -Для объединения и согласования в общий план действий различных частей организации.

- СВЯЗЬ — Обеспечить определенную линию связи, чтобы все части были полностью информированы о планах, политиках и ограничениях, которым должна соответствовать организация.

- МОТИВАЦИЯ — Чтобы влиять на поведение менеджеров и мотивировать менеджеров действовать в соответствии с целями организации.

- УПРАВЛЕНИЕ — Для помощи менеджерам в управлении и контроле за деятельностью, за которую они несут ответственность.

- ПРОИЗВОДИТЕЛЬНОСТЬ ОЦЕНКА — Для оценки производительности, предоставляя полезные средства информирования менеджеров о том, насколько хорошо они работают в достижении целей, которые они ранее помогли установить.

- УТОЧНЕНИЕ ОРГАНОВ И ОТВЕТСТВЕННОСТИ — Сделать необходимым разъяснение обязанностей каждого менеджера, у которого есть бюджет.Также утверждать планы, содержащиеся в бюджете, чтобы можно было практиковать управление в порядке исключения (возможность дать подчиненному четко определенную роль с полномочиями выполнять возложенные на него задачи). К МАТЕРИАЛУ стр. 7-9

1.4 ЗНАЧЕНИЕ ИССЛЕДОВАНИЯ

Это исследование является составлением бюджета и бюджетным контролем имеет большое значение для бизнес-организации, потому что;

- Подготовка бюджета помогает в делегировании ответственности каждому руководителю и побуждает к раннему рассмотрению основных политик.Он также помогает сосредоточить внимание на вкладе, который может быть внесен каждым продуктом и рынком в общую прибыль, и выявляет любые возможности, которые могут быть предоставлены каждым продуктом и рынком для получения общей прибыли, и выявляет любую возможность, которая может быть сделана в максимизация прибыли.

- Он обеспечивает средства обеспечения того, чтобы капитал, вложенный в бизнес, оставался на минимальном уровне, оправданном с уровнем деятельности. Это также гарантирует, что адекватные ликвидные ресурсы доступны в любое время.

- Он определяет цели и задачи, которые могут служить ориентирами для оценки последующей деятельности.

- Лучшему контролю текущих операций помогает регулярный систематический мониторинг и отчетность о деятельности.

- Он регулирует расходование денег и выявляет потери, расточительство и неэффективность, и посредством этого корректирующие действия будут приняты для улучшения неблагоприятной ситуации.

- Это побуждает руководство децентрализовать обязанности без потери контроля, особенно там, где у компании много филиалов или заводов.

- Он обеспечивает координацию продаж, производства и другой деятельности бизнеса и заставляет всех членов управленческой команды согласованно планировать и учитывать все соответствующие факторы перед принятием решения.

- Там, где действует бюджетный контроль, всегда повышается осознание затрат, и таким образом сокращаются потери и неэффективность. Это также дает руководству более низкого уровня возможность принимать участие в управлении бизнесом.

- Он обеспечивает средство передачи планов руководства через организацию.

- Он выявляет потенциальные узкие места до того, как они возникнут.

1.5 ФОРМУЛЯЦИЯ ГИПОТЕЗЫ

ИЗЛОЖЕНИЕ ГИПОТЕЗЫ

H0: Бюджеты не являются эффективным руководством для роста бизнеса.

h2: Бюджеты — эффективное руководство для роста бизнеса.

H0: Бюджеты не являются средством контроля и синхронизации персонала и функций организации.

h2 Бюджеты — это средство контроля и синхронизации персонала и функций организации.

H0: Бюджеты не более эффективны, если штраф за вознаграждение составляет

в зависимости от достижения цели.

h2 Бюджеты более эффективны, когда штраф за вознаграждение не зависит от достижения цели.

1.6 ОБЪЕМ ИССЛЕДОВАНИЯ.

Изучение «составления бюджета и бюджетного контроля» в коммерческих организациях можно было бы расширить, чтобы охватить всю бухгалтерскую и финансовую области организации бизнеса во всех штатах Нигерии и за рубежом.Но из-за некоторых ограничивающих факторов объем исследования будет ограничен только фактами по составлению бюджета и бюджетному контролю в коммерческих организациях в целом и с особым акцентом на бюджетную систему Emenite Nigeria Limited.

1.7 ОГРАНИЧЕНИЯ ИССЛЕДОВАНИЯ

Бюджетирование и бюджетный контроль имеют много впечатляющих и далеко идущих преимуществ, но также имеют определенные ограничения и подводные камни, которые организация должна учитывать.

По словам Терри Люси в его шестом издании по оценке затрат (стр. 386), основным фактором, ограничивающим бюджет, является потребительский спрос, то есть компания не может продать всю продукцию, которую она может произвести.

Другие факторы, ограничивающие исследование: система требует сотрудничества и участия всех членов руководства, и не только, основой успеха является абсолютная приверженность исполнительного руководства и энтузиазм по поводу бюджета. Это действительно очень важно; но чаще всего бюджетный контроль терпит неудачу, потому что некоторые члены менеджмента на словах признаются в его исполнении.

- Чтобы установить бюджетный контроль, требуется время, время без управления числами стало нетерпеливым и потерял интерес, потому что он ожидает слишком многого за короткое время, в то время как система должна быть объяснена ответственным должностным лицам, направлять их при необходимости, обучать и обучать их в основные этапы, методы и цели системы бюджетного контроля.

- Система бюджетного контроля не исключает и не берет на себя роль администрации, поэтому руководители не должны чувствовать себя ограниченными какой-то определенной областью, скорее, она должна быть разработана таким образом, чтобы предоставлять подробную информацию, которая поможет им действовать решительно и дальновидно для достижения целей организации.

- Глядя на планирование, составление бюджета или прогнозирование, можно просто согласиться с тем, что ни один из этих терминов не может рассматриваться как наука, но есть определенная доля суждений.

- Бюджет игнорирует центры ответственности при оценке эффективности.

- Он представляет собой обычный инструмент, который может оказаться неэффективным без более тщательного наблюдения.

- Необходимость превосходных управленческих способностей при подготовке и презентации.

- Бюджет может способствовать возникновению межведомственных конфликтов между главами отделов.

- Установление недостижимых целей или стандартов для рабочих.

- Отсутствие реалистичных данных при подготовке бюджета.

- Устойчивое повышение уровня инфляции.

- Частая смена уровня техники.

- Политическая нестабильность.

- Отрицательная характеристика отношения операционных менеджеров к бюджету.

1.8 ОПРЕДЕЛЕНИЕ УСЛОВИЙ

КОНТРОЛЬ БЮДЖЕТА: По данным Сертифицированного института управленческих бухгалтеров (CIMA). Бюджетный контроль — это составление бюджетов, связанных с обязанностями исполнительной власти в соответствии с требованиями политики, и постоянное сравнение фактических результатов с заложенными в бюджет, либо для обеспечения индивидуальными действиями целей этой политики, либо для обеспечения основы для ее пересмотра.

RESPONSIBILIT CENTRE- Согласно Колину Друри в его шестом издании по менеджменту и бухгалтерскому учету (стр. 653). Центр ответственности — это подразделение фирмы, в котором отдельный менеджер несет ответственность за работу подразделения.