Офшоры и налоговые гавани США

№4(23), 2012

Научная студенческая конференция «Офшоры в международной деловой практике»

В наше время все больше и больше компаний во всем мире постепенно прибегают к практике использования оффшорных зон и налоговых гаваней. Принимая во внимание актуальность данной темы, авторы решили посвятить настоящую статью анализу американских офшоров как одних из самых популярных офшоров в мире по привлечению иностранного капитала.

Ключевые слова: офшор, налоговая гавань, США, Вайоминг, Пуэрто-Рико, Делавэр, Американские Виргинские острова, налогообложение, инвестирование

V.Leviskaya, T.Starostina. Offshores and tax havens of the USA

Nowadays more and more companies all over the world gradually start using offshore zones and tax havens. According to the importance and topicality of this problem the authors decided to dedicate this article to analysis of American offshores as one of the most popular ones due to attractiveness for foreign investment.

Key words: offshore, tax haven, the USA, Wyoming, Puerto-Rico, Delaware, American Virgin Islands, taxing, tax rates, investments.

Несомненно, что США является привлекательной территорией для ведения бизнеса. Согласно Doing Business Report 2013 США занимают 4 место в рейтинге наиболее привлекательных стран для ведения бизнеса по определенному ряду причин, в том числе оценивая и налогообложение. Очевидно, что предприниматель в целях минимизации издержек, старается избежать налогового бремени, а США славится, в особенности в некоторых штатах, льготным налогообложением, благодаря чему происходит привлечение иностранного капитала и, как следствие, некоторые штаты можно причислить к офшорам или налоговым гаваням. Но важно иметь в виду, что в США система налогообложения имеет три уровня — федеральный, уровень штата и уровень личных доходов.

И офшоры, и налоговые гавани представляют различные налоговые и других льготы, причем именно в офшорах они используются для нерезидентов, а налоговые гавани-это в принципе территории с низкими налоговыми ставками, которыми могут пользуются не только предприниматели из-за рубежа. Однако во многих случаях различия между «гаванями» и «центрами» провести уже невозможно, так как они стираются.

Однако во многих случаях различия между «гаванями» и «центрами» провести уже невозможно, так как они стираются.

Единого списка оффшорных зон не существует. Есть несколько списков, составленных для своих целей различными международными организациями или государственными органами отдельных стран. Каждый список имеет свое назначение и применение.

Согласно ЦБ офшорные зоны США: Американские Виргинские о-ва, Содружество Пуэрто-Рико, Вайоминг и Делавэр.

Пуэрто-Рико

Пуэрто-Рико — это офшор, который не стоит ни в коем случае списывать со счетов. Льготы, которые называются tax holidays, подготовленные законодательством Пуэрто-Рико, позволяют иностранному бизнесу получать колоссальные преимущества от экономии на налогах. Пуэрто-Рико находится в списке офшоров под контролем США, но со своей внутренней налоговой системой.

Для создания компании необходим, как минимум, один акционер, не являющийся резидентом Пуэрто-Рико. Максимальное и минимальное число акционеров не оговаривается, кроме случаев акционерных компаний закрытого типа, в которых число акционеров ограничено. К одному из важнейших требований, которые предъявляются в офшорным компаниям, осуществляющие хозяйственную деятельность в Пуэрто-Рико, это ведение аудиторского финансового отчёта, который предоставляется до 15 апреля текущего и должен включать в себя балансовый отчет офшорной компании на конец финансового года, закончившегося в течение предшествующего календарного года. Балансовый отчет должен иметь аудиторское заключение, составленное бухгалтером (CPA — certified public accountant-имеет право выступать в качестве независимого аудитора, бухгалтера-ревизора), имеющим лицензию в Пуэрто-Рико. Иностранные компании представляют только отчет о своих операциях в Пуэрто-Рико и баланс текущих операций. Ежегодный сбор за подачу отчета составляет $100. Если отчет не представлен к установленной дате, включая продление срока представления, сбор за подачу просроченного отчета будет составлять, как минимум, $500.

К одному из важнейших требований, которые предъявляются в офшорным компаниям, осуществляющие хозяйственную деятельность в Пуэрто-Рико, это ведение аудиторского финансового отчёта, который предоставляется до 15 апреля текущего и должен включать в себя балансовый отчет офшорной компании на конец финансового года, закончившегося в течение предшествующего календарного года. Балансовый отчет должен иметь аудиторское заключение, составленное бухгалтером (CPA — certified public accountant-имеет право выступать в качестве независимого аудитора, бухгалтера-ревизора), имеющим лицензию в Пуэрто-Рико. Иностранные компании представляют только отчет о своих операциях в Пуэрто-Рико и баланс текущих операций. Ежегодный сбор за подачу отчета составляет $100. Если отчет не представлен к установленной дате, включая продление срока представления, сбор за подачу просроченного отчета будет составлять, как минимум, $500.

Специальные налоговые льготы:

Специальные льготы предоставляются офшорным компаниям, расположенным в сельских муниципальных округах с высоким уровнем безработицы и слаборазвитой промышленностью.

Специальный 50% налоговый кредит предоставляется оффшорным компаниям, приобретающим пакет акций или активы закрывающихся освобожденных от налогообложения предприятий. Такой кредит ограничен суммой общего налогового кредита в год, равной $15 млн.

Специальные ставки налога на доход, составляющие менее 2% и вплоть до нулевой ставки налогообложения, предоставляются офшорным компаниям с инновационными технологиями производства.

«Стандартный корпоративный налог на прибыль»

Согласно Industrial Incentive Acts (IIA), установленному в 1963 году, был издан так называемый Puerto Rico’s regular corporate income tax, — его ставка составляла с 1988 г 45%, но благодаря «налоговым каникулам» (суть которых состоит в освобождении и существенном сокращении налога на прибыль или корпоративного налога на определенный период.), на сегодняшний день Пуэрто-Рико корпорации подвержены налогообложению по ранжированной структуре налоговой ставки:

• единый 20% налог на прибыль

• a ‘surtax’- дополнительный (подоходный) налог, причем, если доход компании менее $750,000,налог отсутствует, от $750,001 до $2,500,000- он равен 25%, если же доход выше этих сумм, то налог-30%.

Нерезиденты Пуэрто-Рико корпораций и товариществ, чьи доходы связаны с осуществлением торговли или бизнеса на территории Пуэрто-Рико, в сущности, облагаются такими же налогами на прибыль, как и местные компании.

Dividends from Exempt Entity

Дивиденды получаемые нерезидентами Пуэрто-Рико, частично освобождены от подоходного налога (который называется tollgate — там, где взимается сбор — который в норме составляет 29%), если физическое лицо доказывает, что оно не облагается налогом с дивидендов где-то в другом месте или же что он не получает льготы в своей стране, резиденции.

Дивиденды , которые дочерняя пуэрто-риканская компания выплачивает своему американскому «родителю», как правило, подвержены пуэрто-риканскому налогу в размере 10%, но он может быть снижен до 7%,если определенный объем прибыли сохраняется и снова вкладывается в недвижимость Пуэрто-Рико. Этот налог может быть снижен даже до 5% в некоторых случаях. Также, американская компания-родитель не платит никакой американский налог с дивиденда, полученного от дочерней компании из Пуэрто-Рико в рамках американского налогового законодательства.

Налог на доходы от прироста капитала-доход от основного фонда, оборотного капитала, поддерживающийся на протяжении более полугода подвергается максимальному налогу 10% для физических лиц и 15% для юридических лиц.

Пуэрто-Рико также облагает налогом на прибыль филиалы на территории П-Р всех компаний нерезидентов в размере 10%. Этот налог налагается на филиал в размере суммы, эквивалентной дивиденду, который отражает прибыль филиала.

Благотворительные взносы корпораций и партнерств могут быть вычтены в размере не более 5% от чистой налогооблагаемой прибыли, рассчитанной без учета благотворительных взносов.

Расходы, связанные с необлагаемым налогами доходом запрещены.

Withholding tax- подоходный налог, собираемый путем вычетов из зарплаты, ренты, дивидендов и любых полученных доходов в отчетный период. Кроме процентов по банковским вкладам нерезидентов, которые не облагаются налогами. В целом ставка налога составляет 29% для резидентов и 20% для нерезидентов.

В Пуэрто-Рико отсутствует валютный контроль (контроль за проведением валютных операций в целях их приведения в соответствии с нормами и требованиями, предъявляемыми действующим законодательством).

Американские Виргинские острова

По конституции Американских Виргинских островов обложение налогами и таможенный контроль не подчиняются Американским законам. АВО — самостоятельная налоговая юрисдикция.

Компании, регистрирующиеся на АВО, могут быть освобождены целиком или в каких-то частях от федерального подоходного налога США и налогов местной территории. Иностранных инвесторов в «офшоре» Американские Виргинские острова, скорее всего заинтересуют компании вида USVI Exempt Company, — компании, освобождённые от уплаты налогов.

Компании такого типа не должны вести бизнес на территории «офшора» АВО и США, а частные лица, являющиеся резидентами АВО или США, не могут иметь больше 10% капитала компании. USVI Exempt Company имеет право на выпуск акций на предъявителя, только рассматривать их будут, как акции, которыми владеют граждане США.

Уставной капитал «офшорной» компании, как минимум должен быть 1тыс. долларов и естественно оплаченный. Практически всегда капитал компании представляется как акции, не имеющие номинальной стоимости. У компании USVI Exempt Company должно быть три директора (только физические лица) и не меньше трёх должностных лиц: президента, одновременно являющимся и директором компании, секретаря и казначея.

Компании такого типа раз в год платят зафиксированный налог размером в 1 000$ США. Регистрация и дальнейшая деятельность компаний, не платящих налоги на территории «офшора» АВО, управляется, опираясь на Кодекс корпораций АВО. В его основе лежит Кодекс корпораций штата Делавар, принятый в 1953 году.

Исключая случаи с правильно оформленными запросами со стороны налогового управления и сборов АВО или службы по налогам США, не могут быть разглашены личности владельцев компании, зарегистрированной в «офшоре» АВО.

Кроме USVI Exempt Company, на территории «офшора» Американские Виргинские острова возможна регистрация компаний ещё двух типов. Это USVI Corporation (местные корпорации) и USVI Foreign Sales Corporation (иностранные торговые корпорации).

Это USVI Corporation (местные корпорации) и USVI Foreign Sales Corporation (иностранные торговые корпорации).

USVI Corporation (местные корпорации) привлекательны тем, что в связи с программой развития промышленности в «офшорах» АВО, они освобождены от 90% всех местных налогов и к ним применяется особая таможенная пошлина в 1%. В АВО с «офшорных» компаний этого типа обычно не взимается подоходный налог.

USVI Foreign Sales Corporation (иностранные торговые корпорации) удобны тем, что исключая ежегодную номинальную плату, вообще не платят налоги, принятые в данных «офшорах». Компании этого типа тысячами создавались для экспорта США, преследуя цель сократить на 15% федеральный налог США.

И резиденты и просто имеющие регистрацию в АВО «офшорные» компании декларируют и платят налоги в управлении по налогам и сборам АВО. Ставки налогов точно такие же, как у федеральных налогов США. В «офшорах» АВО это зовут «зеркальной системой» обложения налогами. Ежегодно, до 30 июня, «офшорными» компаниями, имеющими регистрацию на АВО, должен быть подан отчет о своей хоз. деятельности. Все «офшорные» компании, имеющие разрешение на ведение деятельности на территории Американских Виргинских островов, каждый год платят пошлину, зависящую от вида бизнеса, как минимум 150$. А максимальный корпоративный налог на АВО составляет 38.5%. На территории «офшоров» АВО нет налогов на продажу, но есть ряд не прямых налогов:

деятельности. Все «офшорные» компании, имеющие разрешение на ведение деятельности на территории Американских Виргинских островов, каждый год платят пошлину, зависящую от вида бизнеса, как минимум 150$. А максимальный корпоративный налог на АВО составляет 38.5%. На территории «офшоров» АВО нет налогов на продажу, но есть ряд не прямых налогов:

— недвижимое имущество облагается налогом в 1.25% от его оценочной стоимости, которая по закону АВО равна 60% стоимости по факту;

— валовая прибыль облагается налогом в 4%. У компании, чья валовая прибыль за год ниже 150 тыс.US$, первые 5 тыс.US$ налогом не облагаются;

— на все товары, ввозимые в АВО, кроме табачных изделий и алкоголь, акцизный сбор равен 4%.

Делавэр

В США законодательством предусмотрена регистрация различных видов IBC (International Business Company — Компаний Международного Бизнеса). В большинстве случаев это т.н. Корпорации (акционерные общества). Все корпорации должны иметь в своем названии слова Limited, Ltd. , Corporation, Corp., Incorporation, Inc., или их синонимы S.A., A.G., N.V., S.R.L., G.m.b.H., B.V. — для некоторых штатов. И по сравнению с Вайомингом, где предпочтительнее вести малый/средний бизнес, в Делавэре выгоднее с экономической точки зрения заниматься более масштабным бизнесом, исходя из соображений о налогообложении. Больше 60% компаний из рейтинга Fortune500 зарегистрированы в Делавэре.

, Corporation, Corp., Incorporation, Inc., или их синонимы S.A., A.G., N.V., S.R.L., G.m.b.H., B.V. — для некоторых штатов. И по сравнению с Вайомингом, где предпочтительнее вести малый/средний бизнес, в Делавэре выгоднее с экономической точки зрения заниматься более масштабным бизнесом, исходя из соображений о налогообложении. Больше 60% компаний из рейтинга Fortune500 зарегистрированы в Делавэре.

Срок регистрации фирмы — месяц, но его можно сократить до 24-х часов при соответствующей доплате, установленной государством. Сведения об акционерах компании не разглашаются. Безопасности информации в этом штате стараются уделять должное внимание, так в 2009г штат даже принял Uniform Trade Secrets Act, способствующий поддержанию конфиденциальности.

В Делавэре в соответствии с Title 8 Section 502 of the Delaware State Code, большинство зарегистрированных компаний обязаны платить установленный минимум налогов и ежегодных сборов штата для поддержания своих компаний «in good standing», а также обязаны ежегодно сдавать секретарю штата, так называемый, Annual Franchise Tax Report, правда, от которого освобождены внутренние (domestic) корпорации. Оформление годового отчета стоит 50$ для всех внутренних корпораций, а для иностранных — 125$. Ведение отчетов не распространяется на Limited Partnerships, Limited Liability Companies and General Partnerships, которые тем не менее обязаны платить готовой налог в размере $250.00. Возможно регистрировать различные виды компаний, но отдельно хотелось бы выделить LLC Limited Liability Companies. В октябре 1991 г. Штат Делавэр принял закон, позволяющий создавать компанию с ограниченной ответственностью (LLC). LLC представляет собой комбинацию компании с ограниченной ответственностью и товарищества, и приобрела исключительную популярность за последние годы. Компании LLC в штате Делавэр освобождены от большинства налогов, если участники компании являются нерезидентами США или владельцами «Грин-карты», не ведут деятельность и не извлекают дохода на территории этой страны, а также не нанимают жителей США на постоянную работу и не имеют офиса в пределах этой страны. Доходы компании распределяются между ее участниками, которые облагаются налогом для физических лиц.

Оформление годового отчета стоит 50$ для всех внутренних корпораций, а для иностранных — 125$. Ведение отчетов не распространяется на Limited Partnerships, Limited Liability Companies and General Partnerships, которые тем не менее обязаны платить готовой налог в размере $250.00. Возможно регистрировать различные виды компаний, но отдельно хотелось бы выделить LLC Limited Liability Companies. В октябре 1991 г. Штат Делавэр принял закон, позволяющий создавать компанию с ограниченной ответственностью (LLC). LLC представляет собой комбинацию компании с ограниченной ответственностью и товарищества, и приобрела исключительную популярность за последние годы. Компании LLC в штате Делавэр освобождены от большинства налогов, если участники компании являются нерезидентами США или владельцами «Грин-карты», не ведут деятельность и не извлекают дохода на территории этой страны, а также не нанимают жителей США на постоянную работу и не имеют офиса в пределах этой страны. Доходы компании распределяются между ее участниками, которые облагаются налогом для физических лиц. Согласно законодательству LLC, компания прекращает деятельность после 40 лет работы или после смерти одного из участников. Нет требований по количеству участников, но для избежания отрицательных налоговых последствий рекомендуется наличие минимум двух участников, все из которых должны быть нерезидентами США.

Согласно законодательству LLC, компания прекращает деятельность после 40 лет работы или после смерти одного из участников. Нет требований по количеству участников, но для избежания отрицательных налоговых последствий рекомендуется наличие минимум двух участников, все из которых должны быть нерезидентами США.

Что касается налогообложения в Делавэре, то на территории штата действует федеральный налог (от 15-35% в зависимости от объема прибыли компании). Помимо, взимается ежегодный налог штата, который обязаны уплачивать все зарегистрированные здесь юридические лица, за исключением некоммерческих предприятий, таких как церкви, благотворительные организации и т.п. (которые, однако, не освобождены от требования ежегодно сдавать секретарю штата Annual Franchise Tax Report, о котором мы говорили выше). В штате также платится пошлина — от 60 до 200 долларов (с 2004 года).

Для исчисления налога штата Делавэр официально разрешено применять два метода, называемые “Authorized Shares Method” и “Assumed Par Value Capital Method”.

Приведём примеры расчета налога.

Authorized Shares Method:

• Если в предприятии выпущено 5000 акций или меньше, то налог штата составляет US$ 75;

• Если в предприятии выпущено от 5001 до 10000 акций — US$ 150;

• За любое количество акций, выпущенных свыше 10000, к сумме налога добавляется US$ 75 в каждой порции акций, кратной 10000.

То есть, если у предприятия выпущено 10005 акций, то налог составит US$ 225 (150 + 75), а если выпущено 100000 акций, то налог составит US$ 825 (150.00 + 75.00 x 9).

Assumed Par Value Capital Method:

Чтобы применять этот метод, предприятие должно продекларировать в Annual Franchise Tax Report не только количество и стоимость всех своих выпущенных и нераспределённых акций, но и сумму всех своих активов, которая также указывается соответственно в U.S. IRS Tax Form 1120, Schedule L (Federal Tax Return).

Расчёт этого метода базируется на ставке US$ 350 за каждый миллион или часть миллиона.

Основными инвесторами в Делавэр среди иностранного капитала являются Англия, Германия, Нидерланды и Швейцария, более точную информацию получить действительно сложно, т. к., естественно, нет официальных источников, афиширующих, какие именно страны и в каком долевом отношении инвестируют в данный офшор, потому что, как нами уже было сказано ранее, на территории действует принцип конфиденциальности.

к., естественно, нет официальных источников, афиширующих, какие именно страны и в каком долевом отношении инвестируют в данный офшор, потому что, как нами уже было сказано ранее, на территории действует принцип конфиденциальности.

Вайоминг

По мнению Tax Foundation, независимой организации налогового анализа, и Bloomberg Wealth Manager налоговая структура Вайоминга считается наиболее приятной для ведения бизнеса в США. Это можно объяснить отсутствием в Вайоминге корпоративного, индивидуальный подоходный налога, а также низкими налогами на продажи и акцизными налогами. То есть именно в этом штате самое низкое налоговое бремя. При этом следует учесть сильное законодательство в сфере защиты активов и хозяйствующих субъектов, а также конфиденциальность предпринимателей.

На территории штата Вайоминг возможна регистрация двух типов компаний: Corporation и LLC (Limited Liability Company).

Вайоминг является лидером в признании Limited Liability Company — аналога российского общества с ограниченной ответственностью. Владельцы LLC являются участниками, а не акционерами в отличие от Корпорации. Минимальное количество участников компании — 1, максимальное — не ограничено. LLC удачно сочетают в себе преимущества налогообложения как партнерства с ограниченной ответственностью и анонимностью участников как в корпорациях.

Владельцы LLC являются участниками, а не акционерами в отличие от Корпорации. Минимальное количество участников компании — 1, максимальное — не ограничено. LLC удачно сочетают в себе преимущества налогообложения как партнерства с ограниченной ответственностью и анонимностью участников как в корпорациях.

Если компания, созданная в штате Вайоминг, управляется нерезидентами США и резиденты США не инвестируют в нее, не осуществляет никакой предпринимательской деятельности, которая связана с бизнесом и торговлей внутри Соединенных Штатов Америки, и не осуществляет никакой предпринимательской деятельности, которая связана с бизнесом и торговлей внутри Соединенных Штатов Америки, то она освобождается от уплаты налогов. Таким образом эту компанию можно назвать офшором.

При регистрации LLC или Corporation необходимо оплатить регистрационный сбор в размере 100$. Затем компания признается как отдельное юридическое лицо и обязана выплачивать ежегодный взнос 50$ для LLC и 25$ Corporation, который не зависит от размера прибыли. Годовая отчетность — необязательна.

Годовая отчетность — необязательна.

Налоги на вывоз доходов — дивиденды, банковский процент, платежи роялти и др. — отсутствуют. В формуляре годового отчета при уплате ежегодной пошлины указываются имена и адреса управляющих и директоров. Сведения об акционерах компании не разглашаются. Минимальный начальный капитал — не обозначен. Нет ограничений по типу акций, а также по их минимальному или максимальному количеству.

Если же компания получает право заключать сделки и вести бизнес на территории штата, то она обязана каждый год подавать государственному секретарю штата отчет, в котором излагаются его капитал, имущество и активы, находящиеся в штате Вайоминг (лицо, подписавшее этот документ, в случае подачи ложных сведений может быть оштрафовано на сумму до 5000$ или лишено свободы на срок не более 6 месяцев). Также компании, которые ведут бизнес на территории штата, обязаны оплачивать налоги, исходя из федерального законодательства и законов штата. Ставка подоходного налога для компании LLC — 6 % от чистого дохода, полученного в штате Вайоминг, для Corporation — 15% на прибыль в размере до 50 000$, 25% — до 75 000$, 34% — до 100 000$, 39% — до 335 000$ и 34% — более 335 000$.

Однако помимо ЦБ различные аналитические агентства и даже компании, которые предоставляют услуги регистрации фирмы в офшорные зоны США добавляют к этому списку еще и другие штаты. так например The Economist — влиятельный еженедельный англоязычный журнал добавляет к этому списку Неваду, также нередко список дополняют Флорида и Техас. ОЭСР вообще сохраняет в списке только АВО, исключая из списка все остальное. А согласно Приказу Министерства финансов РФ от 13.11.2007 №108н в

«Перечень государств и территорий, предоставляющий льготный режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)» вообще не включены США. Такая разница в списках объясняется это тем, что все списки составляются для своих целей различными международными организациями или государственными органами отдельных стран. Каждый список имеет свое назначение и применение. к тому же можно предположить, что штаты, которые не попали в список офшоров ЦБ как раз и являют собой налоговые гавани.

Например, Невада не имеет государственный корпоративный подоходный налог и не накладывает никаких сборов на корпоративные акции. Не существует ни подоходный налог, ни налог на франшизу корпораций или компаний с ограниченной ответственностью (только первоначальные и ежегодные сборы и плату за бизнес-лицензию).

Акционеры, директора и должностные лица корпорации или члены или руководителей ООО не обязаны быть резидентами Невады.

Уставной капитал — 50 000. Для компаний LLC, не ведущих деятельности на территории США и не имеющих номера налогоплательщика США (EIN number), требований по сдаче финансового отчёта (Financial Statement) нет. Налогообложение компаний LLC, не получающих доходов от источников на территории США, и не имеющих в качестве учредителей резидентов США, составляет 0%. Таким образом, корпоративное законодательство данного штата позволяет регистрировать компании, прибыль которых не облагается налогом при условии, что деятельность ведется за пределами штата и можем смело причислять Неваду к налоговым гаваням США.

По данным налогового отчета, который представил Налоговый фонд, Флорида, Техас и Южная Дакота, а также другие штаты, которые не имеют корпоративного или личного подоходного налога, являются наиболее благоприятными штатами в отношении налогов на коммерческие предприятия (в отличие от штатов Нью-Йорк, Нью-Джерси и Калифорния, которые имеют далеко не самый благоприятный налоговый климат). Таким образом, данные штаты можно назвать налоговыми гаванями.

Список использованной литературы

1.2013 State Business Tax Climate Index

2.Doing Business 2013

3.Puerto Rico Tax Guide 2012

4.Tax Havens: International Tax Avoidance and Evasion, Jane G. Gravelle, Senior Specialist in Economic Policy September 3, 2010

5.http://corp.delaware.gov

6.http://www.usvichamber.com/

7.http://wyoming.gov

что это такое простым языком, понятие офшор (офшорная зона) простыми словами

Понятие «офшоры» часто связывается с компаниями, непопадающими под юрисдикцию органов власти России, но имеющими право вести хозяйственную деятельность почти без ограничений. Такие фирмы обычно работают в финансовой и консалтинговой сфере, где фактически отсутствует товарооборот, но преобладают услуги для юридических и физических лиц.

Такие фирмы обычно работают в финансовой и консалтинговой сфере, где фактически отсутствует товарооборот, но преобладают услуги для юридических и физических лиц.

Что такое «офшор» простыми словами

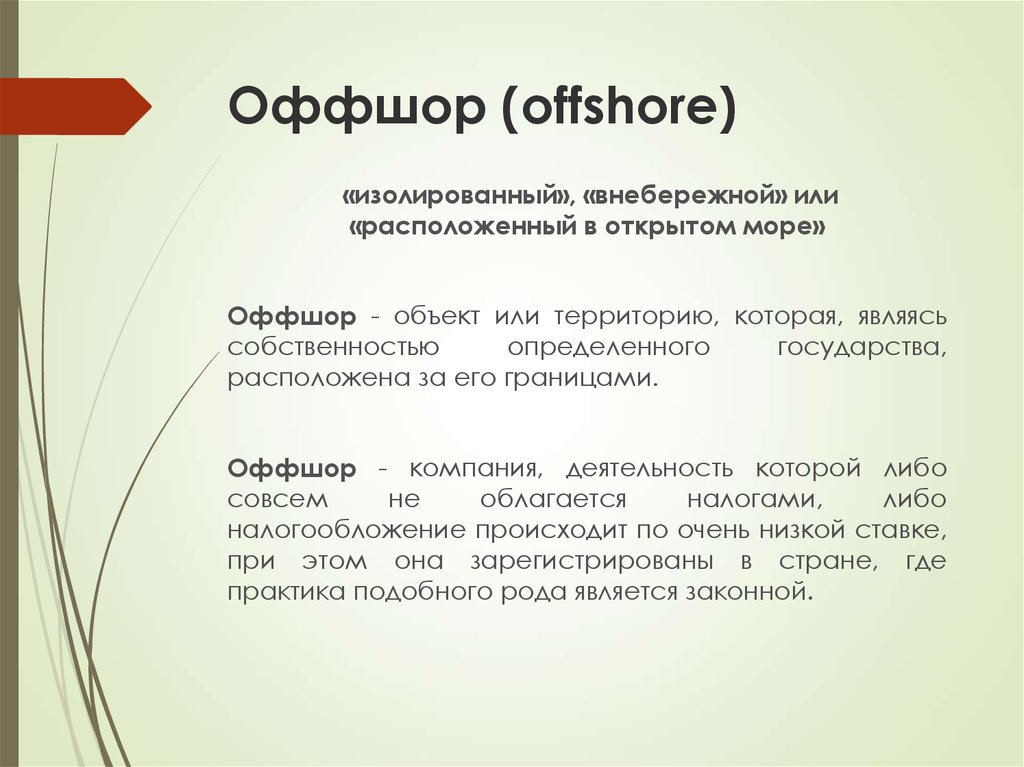

Термин «офшор» (от англ. offshore — «вне берега»). Дословный перевод хорошо отражает сущность бизнеса, зарегистрированного таким способом. Бизнес «выводится на острова» и становится недосягаемым для надзорных органов Российской Федерации. В странах, предоставляющих возможность регистрации компаний, государственные пошлины оказываются основным источником пополнения бюджета. Это характерно для островных карликовых государств.

«Офшоры» способны снизить налоговую нагрузку на предприятие.

Понять, в чем смысл «офшоров» станет проще, если ознакомиться с перечнем ключевых преимуществ:

- Простая регистрация новой компании.

- Низкий уровень налогообложения вплоть до работы без оплаты налогов.

- Возможность сохранить анонимность настоящего владельца предприятия.

- Независимость от политического строя государства, где ведется деятельность.

Государству не очень интересна деятельность подобных структур, ведь налоги платятся в той стране, где зарегистрировано предприятие. Если фирма создана на Кипре, то платить их она будет там же. Это и есть главная особенность «офшорных зон».

Функции «офшорных зон»

Вынуждает регистрировать бизнес в «офшорах», как правило, нежелание его владельцев соглашаться с условиями, предлагаемыми государством. Мотивация может быть разной — от попытки уйти от высоких налогов до стремления обеспечить максимальную закрытость коммерческой информации.

Большинство предпринимателей ждут от «офшоров» повышения рентабельности бизнеса.

Типовые функции «офшорных зон»:

- Инвестирование. Создаются инвестиционные каналы в рискованные рынки.

- Международная торговля. Минимальное налогообложение создает благоприятную почву для привлечения больших потоков денежных средств и дешевых кредитов.

- Регистрация воздушных/водных судов. Особой популярностью пользуются Панама, Сейшелы, Бермуды, Багамы.

- Банкинг. Многие «офшорные зоны», например, Каймановые острова или Багамы, предоставляют услуги банковского лицензирования.

- Страхование. В этой сфере деятельности лидером являются Бермуды. Значительное снижение налоговой нагрузки делает перевод страховых фирм в «офшоры» весьма популярным.

Регистрируют организации в той зоне, где предоставляются более благоприятные условия по ведению конкретного бизнеса, но следует иметь в виду возможность настороженного отношения партнеров к такому способу ведения бизнеса. В некоторых случаях «офшоры» способны навредить совместному делу, если, например, определенный регистратор попал в черные списки.

Классификация «офшорных зон»

«Офшорные юрисдикции» разнообразны. Предлагаются варианты практически для любых видов деятельности. Иногда связывают анонимность бизнеса с вероятностью нелегальной деятельности, что отпугивает потенциальных партнеров.

Все «офшорные зоны» принято разделять на следующие категории:

- Классические. Обеспечивают полное освобождение от налогов на доходы, которые получены вне «государства-регистратора». Классические примеры — Сейшелы, Белиз, Панама. При ведении деятельности на территории Российской Федерации в «офшорах» не требуется предоставлять отчеты.

- С пониженным налогообложением. Популярны для регистрации бизнеса тех стран, где налогообложение значительно превышает ставку в 10%. Такие «офшоры» требуют ведения бухгалтерского учета, поэтому репутация фирм, созданных в них, выше.

Существует еще одна категория государств, формально не являющихся «офшорами», но предоставляющих налоговые льготы юридическим лицам. Типичный пример такой зоны — Кипр, Великобритания. Благодаря высоким требованиям по предоставляемой отчетности организаций, зарегистрированным в них, уровень доверия высокий.

Классические «офшорные схемы»

Популярность перевода бизнеса в «офшорные зоны» связана с простотой применения этих фирм в различных направлениях деятельности. Независимо от того, выбрана ли торговая сфера или консалтинг, работа компании способна принести заметно больше прибыли, чем при традиционной регистрации на территории Российской Федерации.

От грамотного применения возможностей «офшоров» зависит прибыльность бизнеса.

Типовые схемы использования «офшоров» выглядят так:

- «Офшорная» компания является учредителем/акционером еще одной организации. На условиях выплат дивидендов второе юридическое лицо может располагаться и вести предпринимательскую деятельность в любой стране мира.

- Торговля в сфере импорта/экспорта. Несмотря на наличие наценки на реализуемые товары, организация не оплачивает налоги, т. к. основной бизнес локализуется вне «государства-регистратора».

- Инвестиционная сфера. Привлеченные денежные средства могут вкладываться без ограничений в любое направление бизнеса (собственное или стороннее).

Привлеченные денежные средства могут вкладываться без ограничений в любое направление бизнеса (собственное или стороннее).

Привлеченные денежные средства могут вкладываться без ограничений в любое направление бизнеса (собственное или стороннее).Сюда же можно отнести судовладельцев и собственников парка авиатранспорта. Перевод в «офшоры» таких компаний упрощает выход на международный рынок, получение дешевых кредитов на закупку новых судов и самолетов. При работе в сфере услуг для предприятия открываются горизонты по снижению налогов даже в условиях «офшоров» вроде Кипра. На выполненные работы их уровень можно значительно снизить за счет учета затрат конкретной фирмы.

Подводные камни «офшоров»

При выборе места регистрации новой компании или подборе варианта для перевода давно существующей фирмы стоит предварительно обдумать целый перечень вопросов. Один из них — наличие «черных списков» «офшоров» в Министерстве налогов и сборов России в иных государствах. Следует сразу определить, где будет развиваться бизнес. Если не предусмотреть этого, можно столкнуться с отказами банков в кредитовании и в других моментах.

Бизнес может оказаться убыточным, если выбрать неудачную «офшорную юрисдикцию».

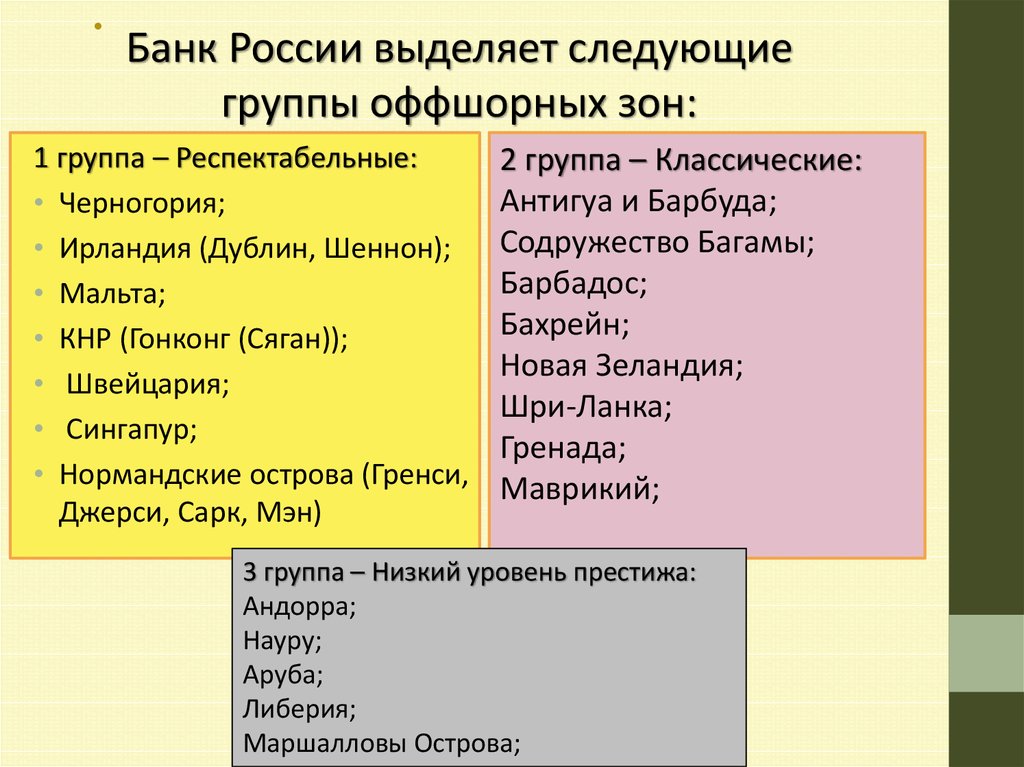

Неблагоприятными странами для регистрации предприятия, с точки зрения Минфина, считаются:

- Либерия.

- Лихтенштейн.

- Андорра.

- Анжуйские острова.

- Аруба.

- Вануату.

- Науру.

В этих странах не стоит регистрировать компанию, если планируется поддержка банков. Если владельцу предприятия важна высокая репутация его бизнеса, стоит заострить свое внимание на следующих респектабельных «офшорных зонах» — Гонконг, Сингапур, остров Мэн, Черногория, Швейцария, Ирландия, Мальта, Нормандские острова.

На уровне международной политики выделяют иные категории стран. Преимущественно акцентируют внимание на вопросах принятия мер по борьбе с «отмыванием» денег или по воспрепятствованию финансирования терроризма. Формально перечень этих стран нельзя считать «черным списком», он лишь разделяет государства в соответствии с имеющимся в них законодательством в отношении «офшоров» и нелегальной деятельности.

Как открыть компанию в «офшоре»

Если все риски и преимущества взвешены, можно начинать регистрационные действия в отношении собственного бизнеса. Первым этапом станет подбор названия предприятия с уникальным написанием и произношением. Высокая популярность «офшоров» затрудняет этот процесс из-за большого количества зарегистрированных фирм. При совпадении либо придется придумать иное название, либо подобрать другую юрисдикцию.

Помимо озвученных, существует еще несколько обязательных моментов:

- Наименование организации должно прямо указывать на форму собственности или наличие/отсутствие ограничений в ответственности.

- Нельзя применять в названии слова, указывающие на банковскую, фондовую или страховую деятельность, если создается бизнес в иных сферах.

- При изменениях названия сначала потребуется одобрение регистратора, после чего можно проводить собрание учредителей и менять документацию.

- Размер уставного капитала напрямую влияет на сумму регистрационной пошлины, поэтому его стараются заявлять большим, чтобы уменьшить ежегодную оплату.

- Подготовку учредительных документов обычно доверяют сервисным компаниям, устав оформляется в печатном виде, остальные детали зависят от юрисдикции.

- Бухгалтерская отчетность в большинстве «офшорных зон» допускается в свободной форме.

Необходимо позаботиться о наличии юридического адреса, на который будут направляться запросы налоговых органов и других инстанций. Наиболее простым вариантом создания предприятия считается обращение в специализированные фирмы, оказывающие данные услуги. После регистрации компании можно вести самостоятельную деятельность без обращения к ним вплоть до решения перерегистрации/ликвидации юридического лица.

Законодательство РФ и «офшоры»

Существует статистика — более половины частного капитала размещено в «офшорных зонах». Такая тенденция вынуждает страны, включая Россию, предпринимать попытки по контролю деятельности граждан, которые становятся владельцами такого бизнеса, ведь налог на прибыль они платят вне государства, а проживают в нем, претендуя на социальные гарантии.

Отдельного закона об «офшорах» не существует. Регулирование налогообложения компаний с иностранной юрисдикцией происходит по №376-ФЗ от 24.11.2014 года, в котором определены понятия контролируемой иностранной организации и контролирующего лица. Если фирма не может причисляться к налоговым агентам РФ, то в качестве «вторых» в обязательном порядке признается физическое лицо или организация (оба резиденты России).

Помимо налогового законодательства, к деятельности «офшорных» организаций в полной мере применяются нормативные акты по противодействию легализации тех прибылей, которые, по предположению государства, могут быть получены преступным путем. Это также относится к контролю оборота валютных средств.

Избежать двойного налогообложения позволяет наличие заключенного соглашения между РФ и 80 странами. На территории Российской Федерации действует приказ Минфина №108н о внесении ряда «офшорных зон» в «черный список», на деле это юрисдикции, скрывающие данные о финансовых операциях любых компаний, зарегистрированных на их территории. Текст документа постоянно обновляется, как и перечень внесенных в него «офшоров».

Оффшорные компании

1) Определение оффшорной компании

Чтобы понять определение оффшорной компании, мы должны сначала понять, что такое «компания» и что подразумевается под «оффшорной компанией». Затем мы можем лучше сосредоточиться на подробном понимании оффшорной компании и на том, как регистрация оффшорной компании связана с финансовой отраслью.

Мы можем определить компанию как любое юридическое лицо, участвующее в легальной коммерческой деятельности, такое как собственность, товарищество или корпорация (государственная или частная). Компании имеют различные права в соответствии с законом. Оффшор — это термин, который означает за пределами вашей собственной юрисдикции (т. е. оффшорной юрисдикции). Нахождение за водой не обязательно для предоставления физическим лицам налоговых льгот безопасности, которые приходят с управлением деньгами в таких компаниях. Как правило, оффшорные компании находятся в другой стране/других странах с низким или отсутствующим налогом.

Структура оффшорной компании – это юридическое оффшорное лицо, учрежденное в определенной юрисдикции, налоговой гавани или оффшорном финансовом центре, защищенное специальным законодательством, которое гарантирует все преимущества полного освобождения от налогов, за исключением небольшого ежегодного лицензионного сбора и, как правило, высокий уровень конфиденциальности. Это юридическое лицо или компания, зарегистрированная или созданная специально для использования только нерезидентами.

2) Юридические ограничения для создания и регистрации оффшорной компании

Юридические ограничения, которым подвергаются оффшорные компании, как правило, не позволяют им иметь постоянное представительство в стране, в которой они были зарегистрированы. По этой причине они в основном используются для деятельности, не привязанной к определенному географическому местоположению. Они также часто используются в качестве холдинговых компаний или в качестве средств защиты активов или инвестиционных инструментов для их владельцев, в основном из-за простоты их администрирования, поскольку в большинстве юрисдикций не требуется подавать годовые отчеты или счета.

Оффшорной компанией может быть компания, зарегистрированная за пределами юрисдикции ее основной деятельности, независимо от того, является ли она оффшорным финансовым центром или компанией-нерезидентом. Это также любая компания, резидент или нерезидент, зарегистрированная в оффшорном финансовом центре. Для любой из этих компаний может применяться закон об оффшорных компаниях. В большинстве случаев при регистрации оффшорных компаний используются следующие преимущества: налоговое планирование, конфиденциальность, годовой доход, стоимость и юридическая защита. Большинство законных применений: международная торговля, защита активов, кэптивное страхование, регистрация яхт и законное уклонение от уплаты налогов, защита интеллектуальной собственности, планирование наследования или конфиденциальность.

3) Преимущества оффшорной компании

Используя оффшорную компанию, можно получить ряд преимуществ. Существуют различные критерии для определения того, как и где юрисдикция является приемлемой для регистрации юридического лица, которые кратко изложены ниже:

1. Благоприятный налоговый режим : Оффшорная юрисдикция не должна иметь репрессивных налоговых органов. и его основным вкладом в доход страны не должны быть сборы подоходного налога или налога на прибыль компаний. Следующие налоги не взимаются в большинстве налоговых убежищ:

— подоходный налог на Источник иностранных доходов

— Налог на прирост капитала

— Налог на налог на капитал

— налог на доход от процентных банков раскрытие финансовой или корпоративной тайны учрежденной компании, должно привести к наказанию или штрафу нарушителя.

3. Стабильная государственная политика: Оффшорная компания должна иметь стабильное место деятельности. Он должен быть полностью демократичным, и его правила в отношении корпораций должны быть стабильными. Также должна быть установлена протекционистская политика в отношении иностранных инвесторов.

4. Современная коммуникационная структура: Страна, намеревающаяся привлечь оффшорный бизнес или операции, должна иметь привлекательную интернет-структуру, финансовую и государственную коммуникационную структуру. Это делается для того, чтобы человек за границей имел полный доступ к своим операциям.

5. Простота регистрации: Корпорации или фонды, находящиеся в оффшорной юрисдикции, должны соответствовать требованиям менее чем за четыре рабочих дня.

II – ОСНОВНЫЕ ОФШОРНЫЕ ЮРИДИКЦИИ

Существует много юрисдикций, которые считаются подходящими для ведения оффшорной деятельности, тем не менее, исходя из нашего критерия, мы упомянем только те, которые мы считаем наиболее важными и наиболее широко используемыми.

1. Панама: Панамская корпорация регулируется Уставом Панамской корпорации 32 из 1927 Хозяйственного кодекса.

В Панаме действует благоприятное налоговое законодательство, действует территориальная налоговая система, согласно которой резиденты и нерезиденты облагаются налогом на основе дохода, полученного в Панаме. Налогооблагаемый доход включает весь доход, полученный от коммерческой деятельности в Панаме, за вычетом расходов, понесенных полностью и исключительно в связи с получением налогооблагаемого дохода или сохранением его источника. Что касается структуры компаний, то ответственность акционеров панамской корпорации ограничена неоплаченной суммой принадлежащих им акций. Минимальное количество акционеров панамской корпорации — 2, а максимальное — не ограничено. Нет никаких ограничений на место жительства акционеров панамской корпорации. Акционерами Panama Corporation могут быть физические и/или юридические лица.

2. Сейшельские острова: Закон о международных коммерческих компаниях 1994 года регулирует деятельность оффшорных компаний.

Seychelles International Business Company (IBC) является наиболее популярным и универсальным типом оффшорной корпорации, доступной на Сейшельских островах. Подобно другим классическим оффшорным компаниям, сейшельская IBC предназначена для ведения международного бизнеса. Будучи IBC, он подвергается минимальной бюрократии. Несмотря на то, что сейшельские IBC обязаны поддерживать внутренние записи и реестры в надлежащем порядке, они не обязаны предоставлять какие-либо финансовые отчеты в открытый доступ. Также отсутствует требование об обязательном аудите. IBC на Сейшельских островах, по определению закона, не облагается никакими налогами или пошлинами на доход или прибыль. Акционер IBC на Сейшельских островах также не облагается налогом на доход, полученный от IBC. Чтобы получить статус IBC, сейшельская компания должна соответствовать следующим критериям:

- Не может вести бизнес на Сейшельских островах.

- Не может владеть недвижимостью на Сейшельских островах.

- Не может заниматься банковской, страховой деятельностью и регистрационным агентом без специальной лицензии.

3. Каймановы острова: Каймановы острова Освобожденные компании регулируются Законом о компаниях Каймановых островов

Каймановы острова предлагают ряд не облагаемых налогом льгот и слабое финансовое регулирование и надзор. Каймановы острова не взимают корпоративный налог, налог на прирост капитала или любые другие прямые налоги с компаний. Наиболее распространенным типом каймановых компаний, используемых для оффшорной деятельности, является Exempted Company. Предоставляемые им услуги должны предоставляться за пределами островов. Он не может торговать на островах с какой-либо фирмой, корпорацией или физическим лицом, если только он не продвигает свой бизнес за границей.

4. Британские Виргинские острова: Коммерческая компания Британских Виргинских островов (BVI BC) регулируется Законом о коммерческих компаниях Британских Виргинских островов 1984 г. (с поправками):

«Коммерческая компания Британских Виргинских островов освобождается от подоходного налога Британских Виргинских островов, то же освобождение применяется ко всем процентам, арендной плате, дивидендам, роялти, компенсациям и другим суммам, выплачиваемым компанией, а также ко всему приросту капитала, полученному в отношении любых акций, долговых обязательств или других ценных бумаг компании. или налог на дарение уплачивается в отношении любых долговых обязательств, акций или других ценных бумаг Британской бизнес-компании на Британских Виргинских островах. освобождаются от гербового сбора, за исключением сделок с землевладением на Британских Виргинских островах, и в этом случае гербовый сбор все еще подлежит уплате».

5. Гонконг: Гонконгская частная и государственная компания с ограниченной ответственностью регулируется Постановлением о новых компаниях Гонконга, которое вступило в силу 3 марта 2014 года.

Создание оффшорной компании в Гонконге — отличный способ для размещения глобальной корпоративной прибыли компании при минимизации налогов. Если в Гонконге не ведется торговля, компании будут по закону освобождены от налогов, если их деятельность осуществляется за пределами Гонконга. Как правило, только доход от источника в Гонконге облагается налогом на прибыль в Гонконге. Для регистрации требуется только 1 директор и 1 акционер, и оба могут быть любой национальности.

6. Сингапур: Сингапурские частные компании, частные освобожденные компании и публичные компании с ограниченной ответственностью регулируются Законом о компаниях Сингапура.

Холдинговые компании в Сингапуре обычно регистрируются как частные компании с ограниченной ответственностью. Физические и юридические лица, желающие создать холдинговую компанию в качестве частной компании с ограниченной ответственностью, должны соответствовать следующим основным требованиям:

— По крайней мере один акционер и один директор являются резидентами Сингапура.

— Секретарь компании, являющийся резидентом Сингапура

— Минимальный оплаченный капитал (акционерный капитал) для регистрации сингапурской компании составляет 1 сингапурский доллар.

– в качестве юридического адреса компании необходимо указать физический местный адрес. Адрес не может быть почтовым ящиком и должен быть одобрен Управлением по благоустройству города. Жилая недвижимость может использоваться только в соответствии со схемой Home Office.

Компания считается налоговым резидентом Сингапура, если ее управление и контроль осуществляются в Сингапуре. Компании-налоговые резиденты Сингапура облагаются налогом на весь доход, полученный или переведенный в Сингапуре, в то время как компании, не являющиеся налоговыми резидентами Сингапура, облагаются налогом только на доход, полученный или накопленный в Сингапуре.

7. Багамские острова: Багамские острова International Business Company (BIBC) действуют в соответствии с Законом о международном бизнесе 2000 г. и Законом о международных коммерческих компаниях (поправка) 2004 г.

Багамские острова являются одним из самых популярных налоговых убежищ на Карибах. . Багамская международная бизнес-компания является наиболее популярным универсальным типом оффшорной корпорации, доступной на Багамах. BIBC может вести бизнес с багамцами, а также может владеть недвижимостью на Багамах, но в этих случаях будет применяться местный валютный контроль и гербовый сбор. Багамы не взимают корпоративный налог. Действительно, Багамская международная бизнес-компания освобождается от подоходного налога на Багамах, такое же освобождение применяется ко всем дивидендам, процентам, арендной плате, роялти, компенсациям и другим суммам, выплачиваемым компанией, а также ко всему приросту капитала, реализованному в отношении любых акций, долговых обязательств. обязательства или иные ценные бумаги общества.

8. Остров Мэн: Компания с ограниченной ответственностью острова Мэн регулируется Законом о компаниях 2006 года.

Оффшорные компании на острове Мэн могут владеть инвестициями, например, портфели, коммерческая недвижимость и акции других компаний; Владение интеллектуальной собственностью, поскольку остров Мэн подписал Парижскую конвенцию о патентах и товарных знаках. Компании, являющиеся налоговыми резидентами острова Мэн, облагаются налогом на свой доход по всему миру, в то время как компании, не являющиеся налоговыми резидентами острова Мэн, облагаются налогом только на доход, полученный на острове Мэн. Налоговые преимущества острова Мэн:

- 0% налога на прибыль в зависимости от определенных обстоятельств

- Дивиденды, выплачиваемые нерезидентам, облагаются налогом по ставке 0%

- Нет налога на прирост капитала

- Нет гербового сбора

- Нет налога на наследство налог уплачен

9. Бермудские острова: Освобожденная компания Бермудских островов регулируется Законом о компаниях 1981 года с поправками 2006 года. Бермудской освобожденной компании запрещается:

- Торговля на Бермудских островах.

- Владение недвижимостью на Бермудских островах.

- Занятие банковской деятельностью, страхованием, страхованием, перестрахованием, управлением фондами, схемами коллективного инвестирования, предоставлением инвестиционных консультаций или любой другой деятельностью.

На Бермудских островах не взимаются налоги на прибыль, доход или дивиденды, а также нет налога на прирост капитала, налога на наследство или налога на имущество. Кроме того, в соответствии с Законом об освобожденных предприятиях от 1976 года освобожденная компания на Бермудских островах может получить защиту от любых недавно принятых налогов на доход или прирост капитала до 2035 года9.0005

10. Швейцария: Корпорация (AG), компания с ограниченной ответственностью (GmbH) и филиал иностранной компании регулируются Кодексом обязательств Швейцарии.

Официально Швейцария не является оффшорной юрисдикцией, но благодаря своим налоговым льготам и системе налогообложения она приобретает черты оффшорной зоны и становится очень привлекательной для создания оффшорных компаний. Швейцария имеет соглашения с более чем 100 другими государствами об избежании двойного налогообложения. Налоговая система в Швейцарии индивидуальна для каждого кантона, поэтому можно зарегистрировать компанию в кантоне с самым низким налогообложением. На данный момент Швиц и Цуг являются наиболее привлекательными кантонами для регистрации оффшорных компаний.

Компании, являющиеся налоговыми резидентами Швейцарии, облагаются налогом на свой доход по всему миру (за исключением прибыли от иностранных филиалов и иностранного недвижимого имущества), в то время как компании, не являющиеся налоговыми резидентами Швейцарии, облагаются налогом только на доход, полученный в Швейцарии.

Получить консультацию

Для организации консультации по юридическим или профессиональным консультациям и подробной информации о процессе регистрации оффшорной компании, необходимых документах для регистрации оффшорной компании, оффшорных юрисдикциях, открытии банковского счета для оффшорной структуры, и должной осмотрительности в отношении правовой системы и правил оффшорных стран, пожалуйста, заполните форму, и мы свяжемся с вами как можно скорее.

Главная | Оффшор

Предоставлено BOEM

США и Мексиканский залив

BOEM продвигается вперед с продажей в аренду 261

12 марта 2023

Аукцион, который состоится в сентябре, предложит примерно 73,4 миллиона акров.

Предоставлено BOEM

США и Мексиканский залив

Комиссия BSEE опубликовала отчет о расследовании неисправности перемычки выкидной линии

11 марта 2023 г.

Предоставлено Pacific Drilling

ОБЪЕКТ ДЛЯ ОБРАЩЕНИЯ И РАСПОЛОЖЕНИЯ ОБРАЩЕНИЯ И СВОБОДА

. 10, 2023

Фото 26594749 © Роберт Хейл | Dreamstime.com

Добыча

Energean запускает первую газовую скважину NEA/NI на шельфе Египта

10 марта 2023 г.

Предоставлено Shell

Subsea

Санкции PSA Кампания по вывозу гаупа в Северном море

10 марта 2023 г.

Фото 155632579 © Dreamstime.com

RIGS/WESSELS

AIS ИСПОЛЬЗОВАНИЯ ЗАЩИТА ИСПОЛЬЗОВАНИЯ. 0002 10 марта 2023 г.

Courtesy Petrobras

Латинская Америка

Petrobras, возможности для оценки раковины для расширения совместной работы

.

10 марта 2023 г.

Предоставлено Neptune Energy

Ближний Восток

Нептун готовится к бурению скважины на газовом участке Якут на шельфе Египта

марта 9, 2023

Courtesy Harbor Energy

. смотреть в 2023 г.

8 марта 2023 г.

Предоставлено Rystad Energy

Разработка месторождений

Разработка морских месторождений идет по нарастающей, согласно отчету

марта 8, 2023

Courtesy Suncor Energy

Компания News

Equinor Приобретение Suncor’s UK Offshore Production, Development Deviltio

март 3, 2023

Courtesy Bw Energy Q42022

. Энергетика нацелена на 2026 год для запуска проекта Maromba на шельфе Бразилии

28 февраля 2023 г.

Предоставлено Aker Solutions

Subsea

Aker Solutions, Subsea7, TechnipFMC и Baker ink Подводные контракты 9 на шельфе Анголы0005

28 февраля 2023 г.

Courtesy Ariana Hurtado, Offshore Magazine

Subsea

Subsea Retack 2023: Слышал на выставочном этаже

Ariana urteardo

март 5, 2023

Ariana urteardo

марта 2023

Subseasy.

WellSentinel осуществляет мониторинг устьев подводных скважин

2 марта 2023 г.

Предоставлено HydroSurv

Северное море и Европа

Партнерство Великобритании получает дополнительное финансирование для проекта картирования морского дна

1 марта 2023 г.

Courtesy NKT

Subsea

NKT входит в Taiwan Wind Power Cable Venture

Feb. 24, 2023

9000 9000 5.SRALE SFIP SFIPSLERSLIRSLIRSLIRSLIRSLE.SRALE DIPSELIRSLIRSLIRSLIRSLE.SRALE DIPERSLIRSLIRSLE.24 февраля 2023 г.

Предоставлено TGS

Возобновляемая энергия

TGS расширяет зону действия плавучих буев LiDAR на больше прибрежных ветровых зон восточного побережья

9 марта 2023 г.

Предоставлено Shearwater GeoServices

Geosciences

Компания Shearwater получила третий 3D-проект на шельфе Южной Кореи

8 марта 2023 г.

6 Атмосфера 20 | Dreamstime.com. Dreamstime.com

США и Мексиканский залив

TGS, SLB совместно используют базу данных OBN Мексиканского залива

7 марта 2023 г.

Фото 30428613 © Bevanward | Dreamstime.com

Африка

Санкции Woodside 3D-съемка перспективной шельфовой лицензии в Намибии

3 марта 2023 г.

Фото 99718095 © Кодым | Dreamstime.com

Трубопроводы

Немецко-бельгийские группы, разрабатывающие транспортировку CO2, сеть хранения в Северном море

8 марта 2023 г.

Courtesy Harbour Energy

Северное море и Европа

Аудит подтверждает емкостью СО2 СО2 СО2 в северном море

март 7, 2023

Управление по безопасности на нефтехнических веществах. Утечки газа в Statfjord в Северном море

24 февраля 2023 г.

Предоставлено Transmed S.p.A

Северное море и Европа

Eni, Snam создают новую организацию для управления алжирской системой экспорта газа

Feb. 23, 2023

Courtesy Hartshead Resources / GEOxyz

Geosciences

Hartshead commissions North Sea Anning/Somerville seabed survey

Feb. 20, 2023

Courtesy MODEC

Africa

Tullow raising Юбилейная нефтедобыча, оценка ресурсов газа ТЭС

8 марта 2023 г.

Фото 120395170 © Witoon Muenhong | Dreamstime.com

Добыча

Исследование показывает, что затраты нефтегазовой отрасли могут вырасти еще на 10% в 2023 году

7 марта 2023 г.

Фото 21567688 © Marcos Souza | Dreamstime.com

Северное море и Европа

В отчете содержится призыв к осторожности в отношении шотландского нефтегазового планирования

6 марта 2023 г. четыре готовых к производству

1 марта 2023 г.

Предоставлено NAVANTIA

Буровые установки/суда

Верфь Navantia модернизирует ветроустановочное судно Fred Olsen

10 марта 2023 г.

Предоставлено Well-Safe Solutions

Северное море и Европа

Well-Safe для поддержки вывода из эксплуатации скважин BP Kate в Северном море

0 5 марта

9, 2023

Предоставлено Dolphin Drilling LinkedIn

Буровые установки/суда

Дополнительные работы для буровой установки Dolphin на шельфе Нигерии

9 марта 2023 г.

Предоставлено JF Subtech

RIGS/Vesselsels

Джеймс Фишер берет Edda Vessel для обязанностей IRM в Северном море

9 марта 2023

. 2023

Фото 41109924 © Георгий Мдиванян | Dreamstime. com

Deepwater

ONGC подписывает меморандум о взаимопонимании с TotalEnergies

6 марта 2023 г.

Предоставлено Deep Value Driller

бурение и завершение

Saipem Scoops Deepwater Dablive Offshore Côte D’ivoire

1 марта 2023

. 2023

Предоставлено CORTEC

Оборудование

CORTEC выпускает новый гидравлический дроссель с дистанционным управлением

11 марта 2023 г.

Фото 270874835 © Sgv230 | Dreamstime.com

Renewable Energy

Offshore wind to account for 80% of stationary infrastructure at sea by 2050

March 9, 2023

Courtesy Vaisala

Equipment Engineering

Vaisala incorporates lightning data into offshore helideck monitoring service

9 марта 2023 г.

Предоставлено Wintershall Dea

Новости компании

Wintershall инвестирует в поставщика услуг по диагностике скважин

9 марта 2023 г.

Белые документы

Введение в пробную выборку

Swagelok

14 июля 2022 г.

Белые документы

. , 2022

Белые книги

Ищете более высокую надежность активов и более низкие затраты на техническое обслуживание?

Swagelok

5 апреля 2022 г.

Белые книги

ROI of Api и проприетарных соединений с холодным корнем. 3, 2023

Courtesy Horisont Energi

Норвегия

E.ON приступила к работе с партнерами Errai по хранению углерода в Норвегии

20 февраля 2023 г.