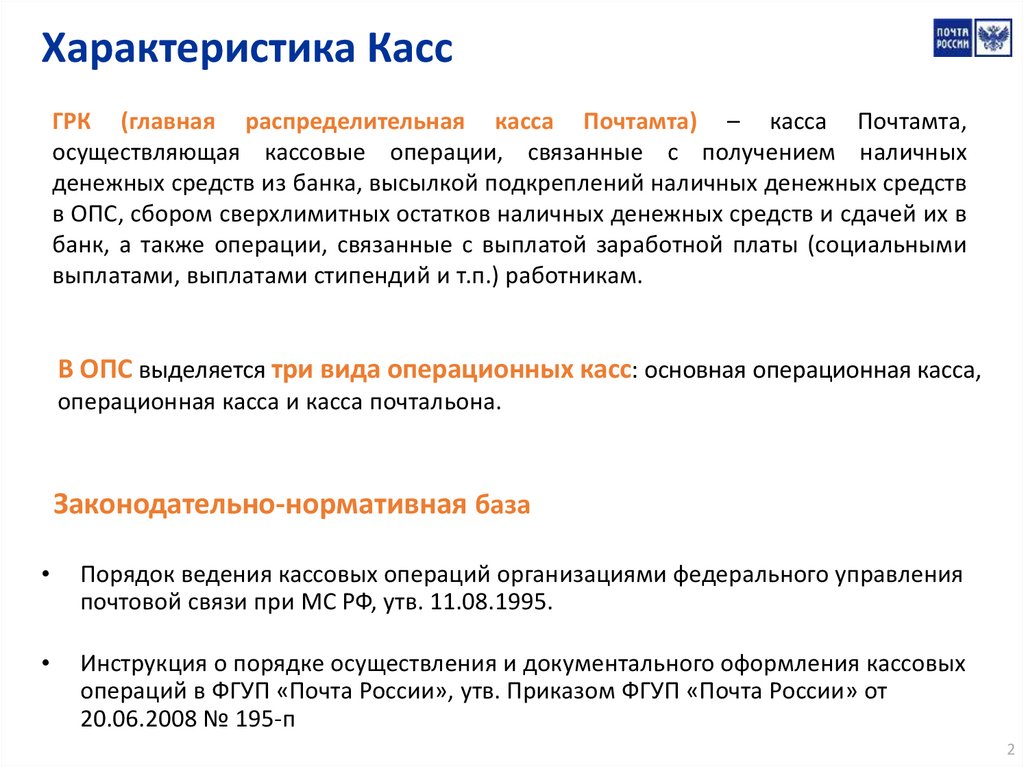

Документальное оформление кассовых операций: учёт, правила

Надо значит надо!

Всякое предприятие обязано иметь расчетный счет в банке. Таким условием налоговые органы контролируют безналичные расчеты компаний. Но что нужно знать предпринимателю относительно наличных денег? Как производится документальное оформление кассовых операций в 2017 году?

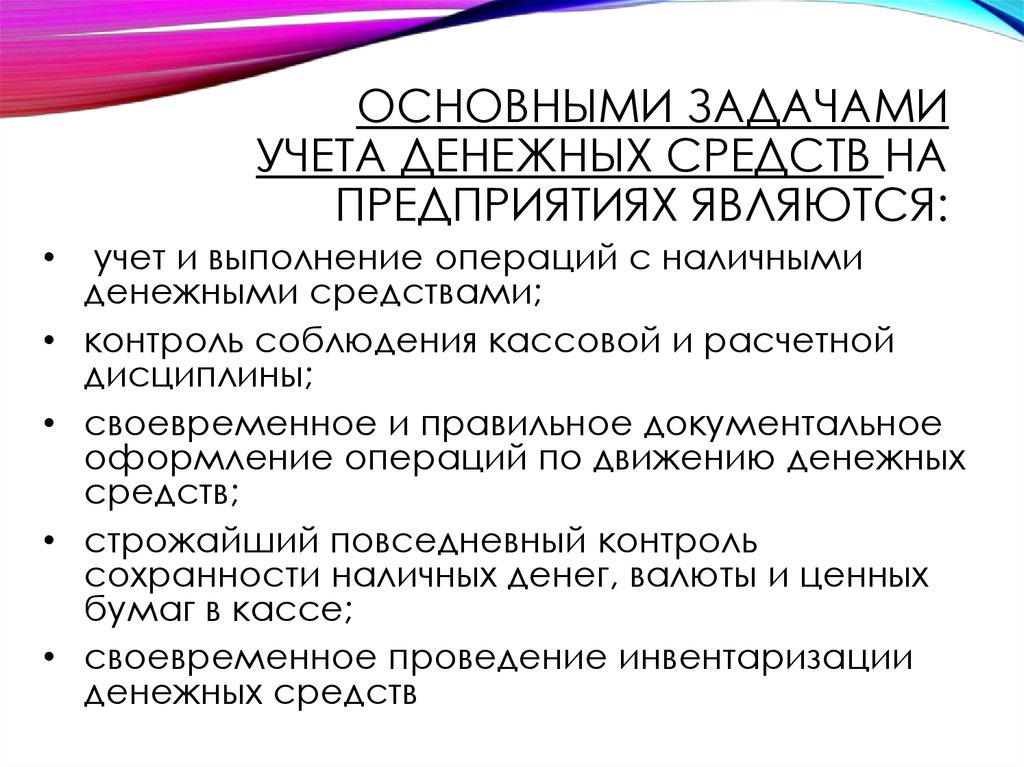

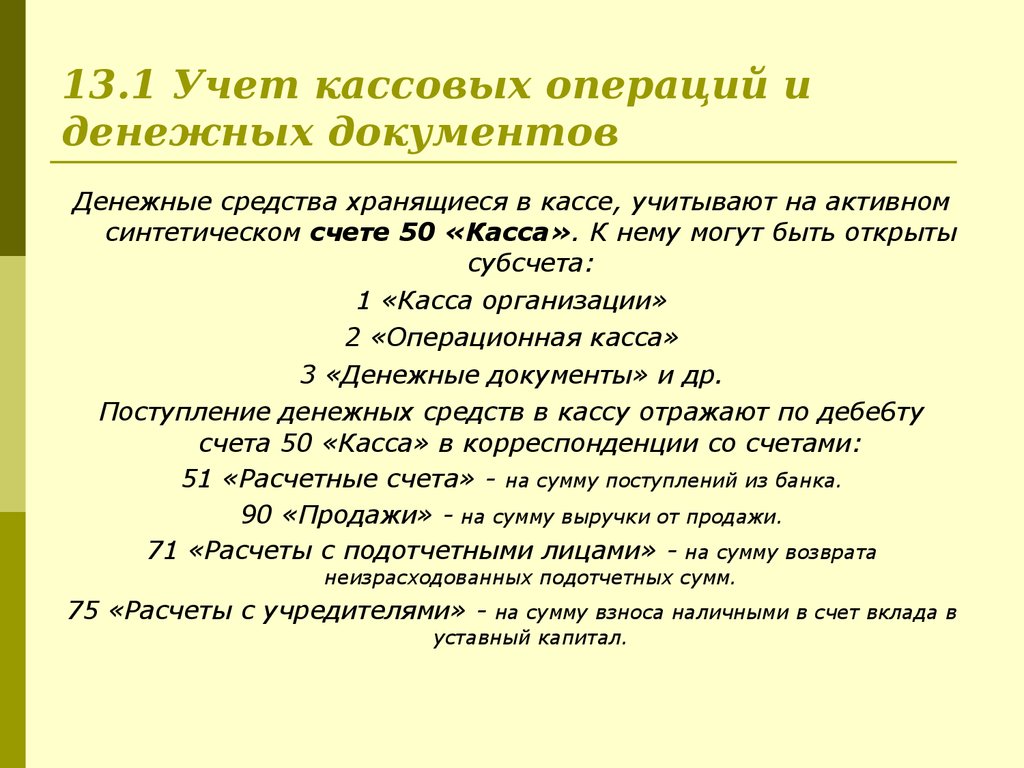

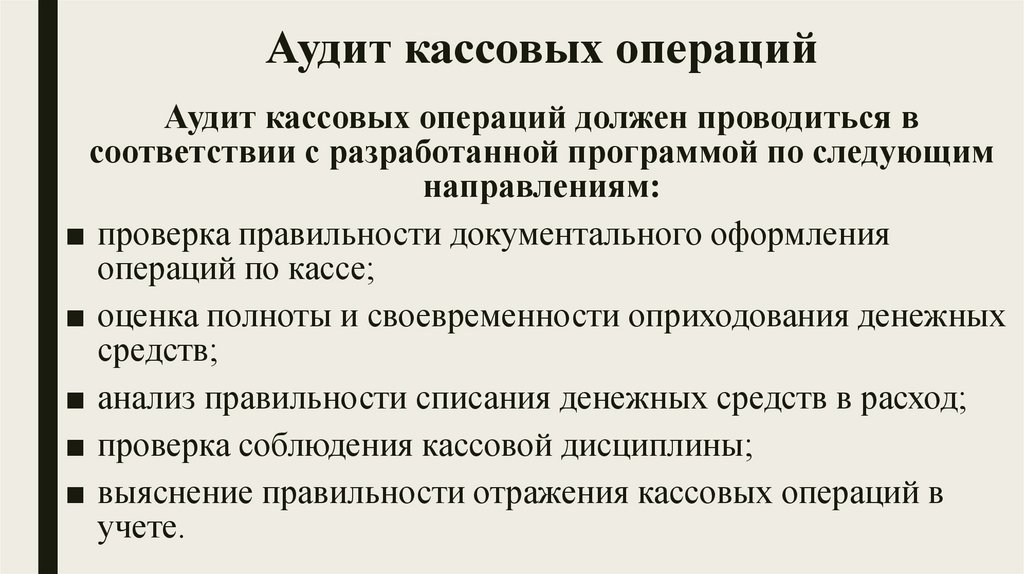

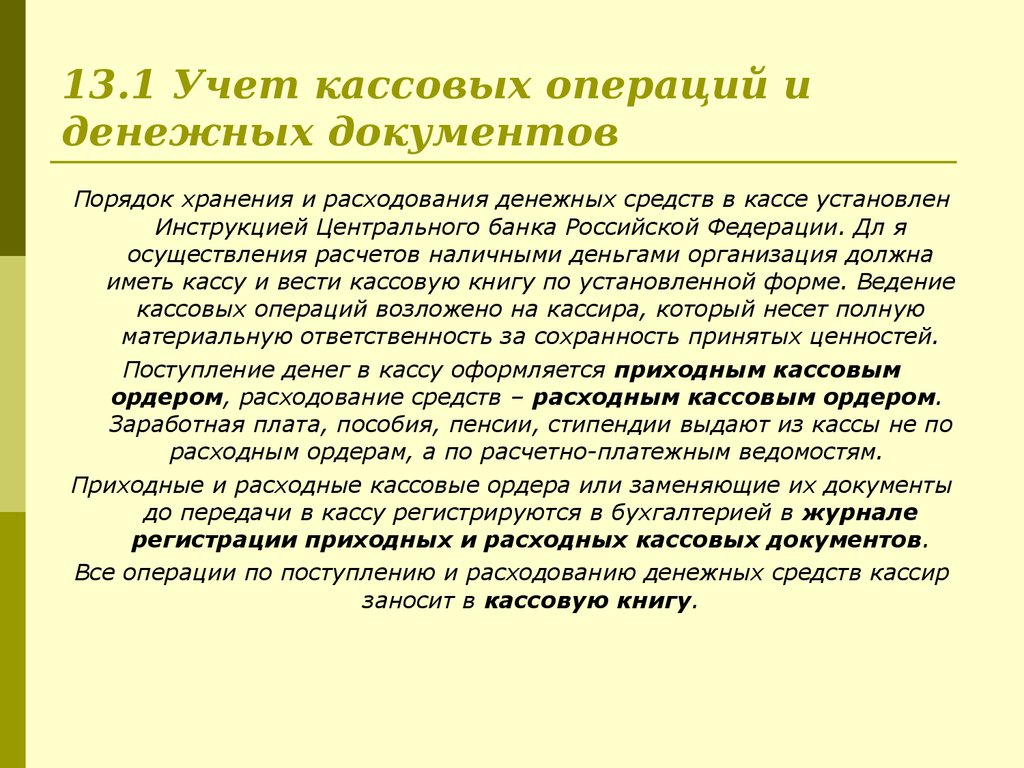

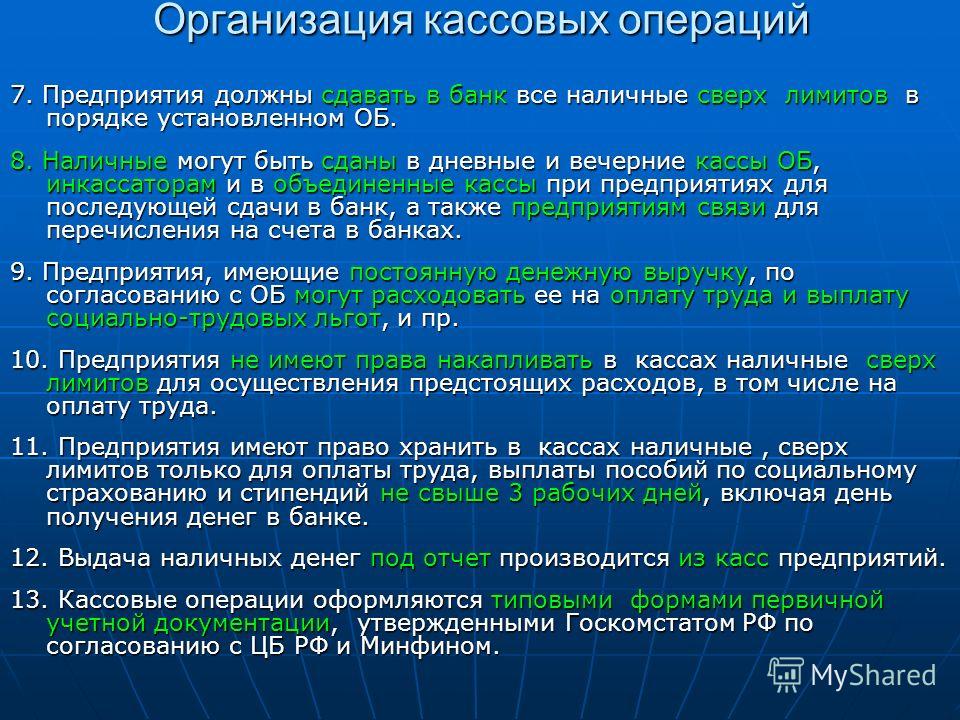

Под термином «кассовые операции» имеется в виду все, что связано с финансами в кассе: их приемка, хранение и выдача. Для благополучного итога налоговой проверки каждая из перечисленных операций подтверждается конкретными документами, регламентируемыми Указанием Банка России № 3210-У.

Каждый предприниматель ежегодно и в принудительной форме устанавливает лимит – это количество денег, которое ежедневно может оставаться в кассе компании. Такое решение подтверждается любым распоряжением руководителя (в произвольной форме). Превышение лимита позволительно в праздничные дни, дни выплат сотрудникам зарплат, пособий, пенсий, стипендий и др.

Превышение лимита позволительно в праздничные дни, дни выплат сотрудникам зарплат, пособий, пенсий, стипендий и др.

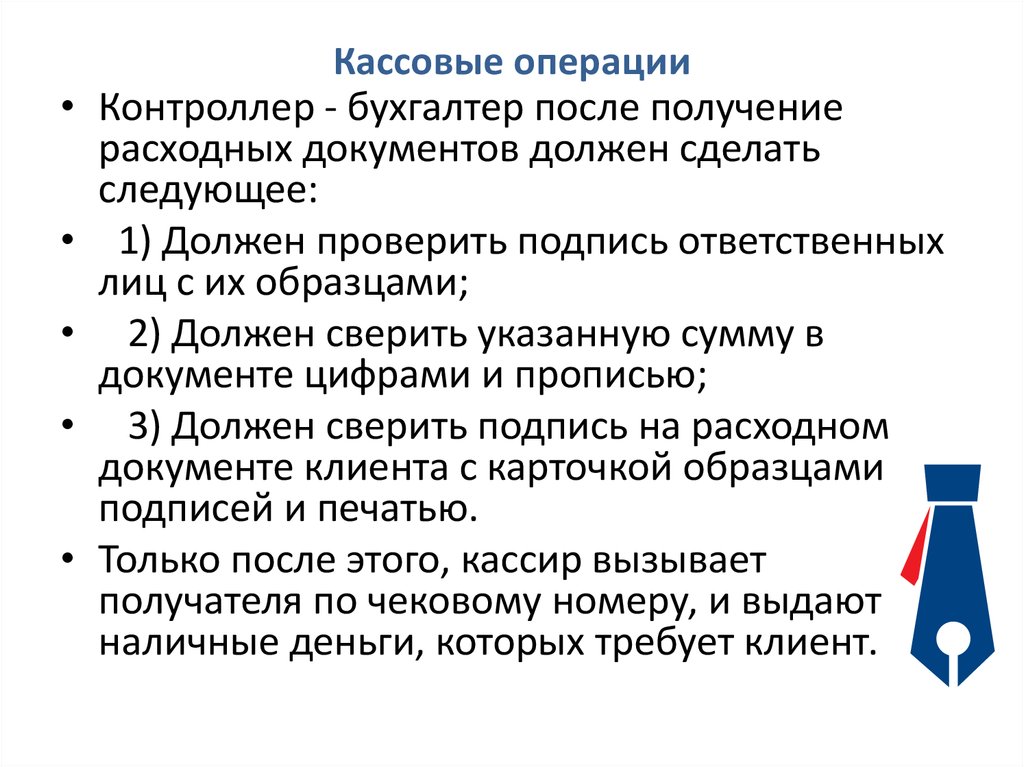

По закону документирование и учет кассовых операций ложатся на плечи кассира или лица, наделенного этими полномочиями. Если в штате несколько кассиров, назначается «старший». Если такого персонала нет, этим занимается сам руководитель.

Документация

ЦБ РФ установил порядок учета кассовых операций, при котором необходимы следующие бумаги.

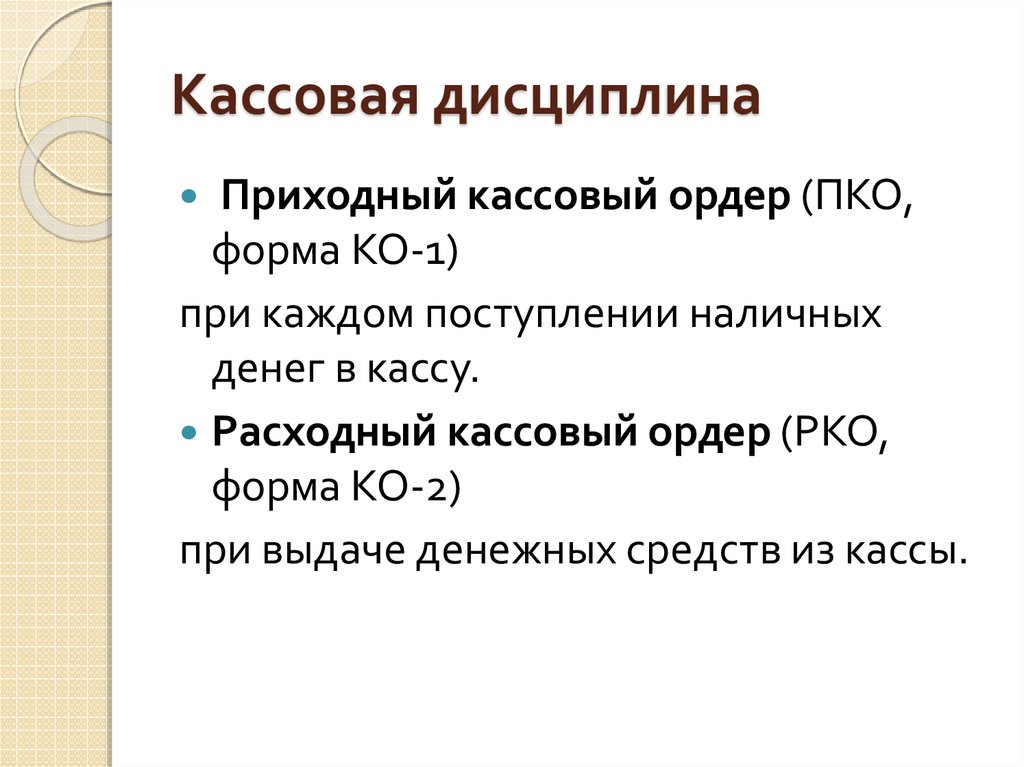

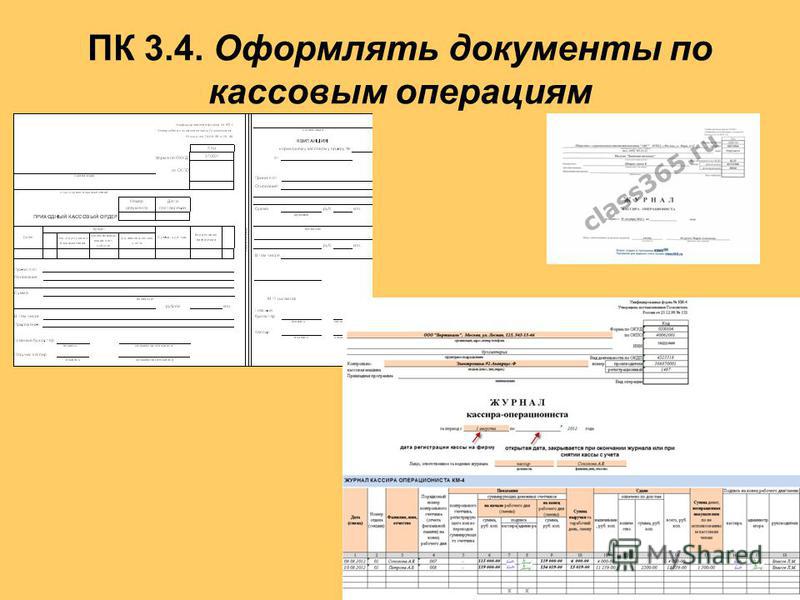

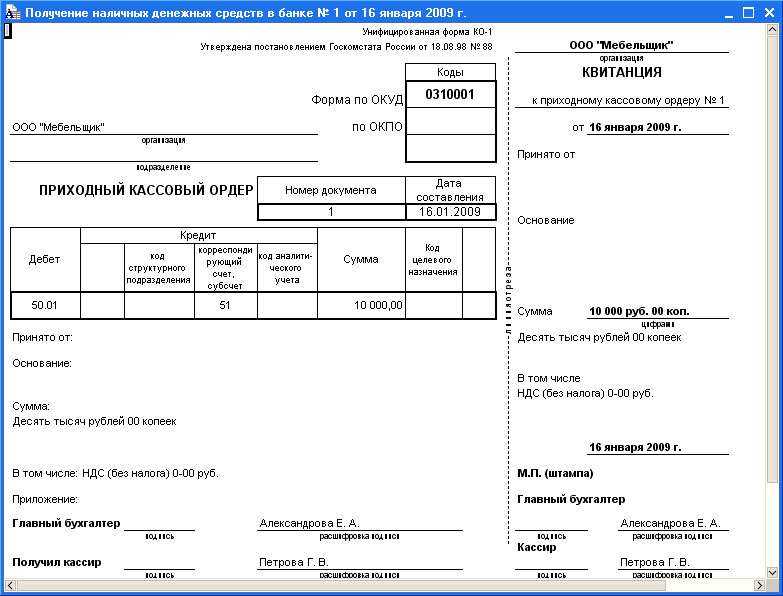

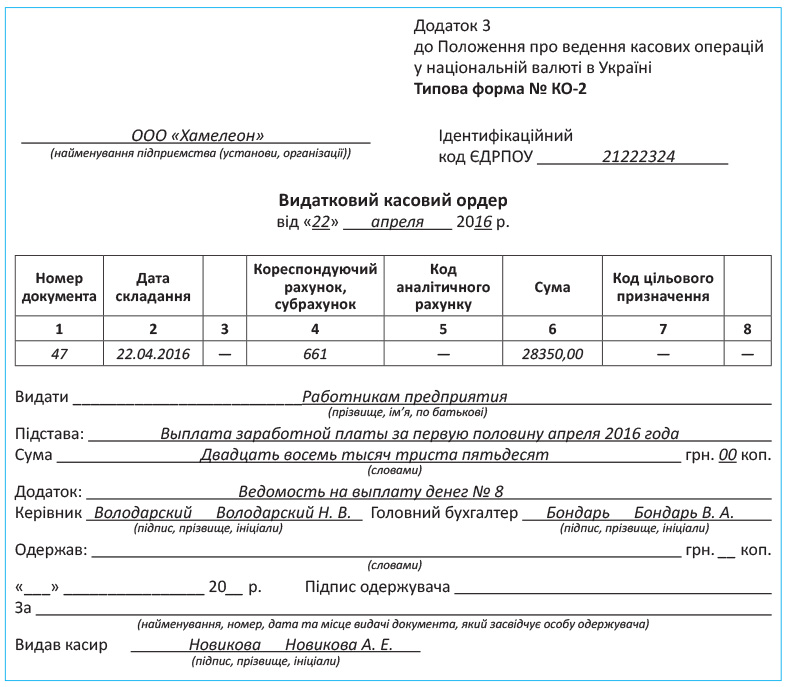

Приходный кассовый ордер (ПКО).

На практике предприниматели часто отказываются от оформления ПКО, но основные правила ведения бизнеса не признают такого варианта, поскольку приходной ордер указывает на источник поступления финансов в кассу. Тому, кто вносил деньги, выдается квитанция или чек, подтверждающий оплату продукции, товаров, услуг. Вложение денег в кассу происходит незамедлительно, в день заполнения ПКО.

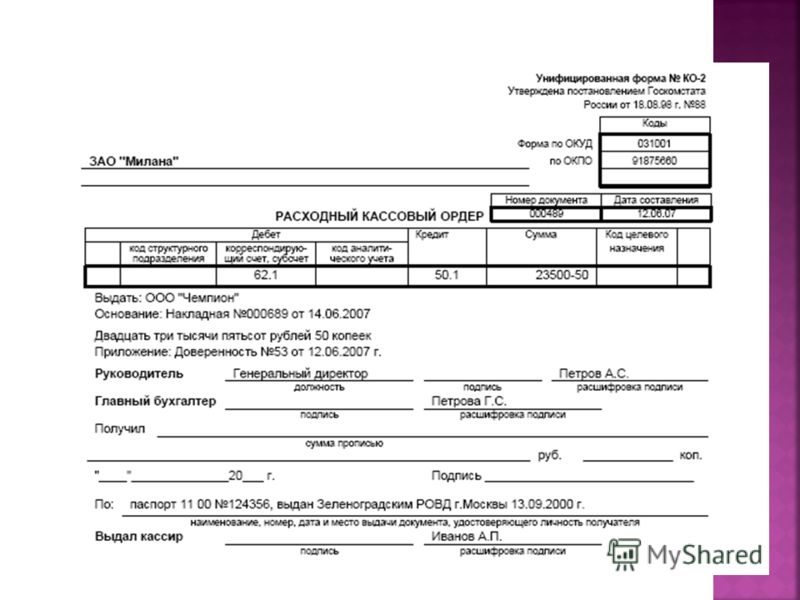

Расходный кассовый ордер (РКО).

Фиксирует изъятие финансов из кассы, заполняется перед самой выдачей.

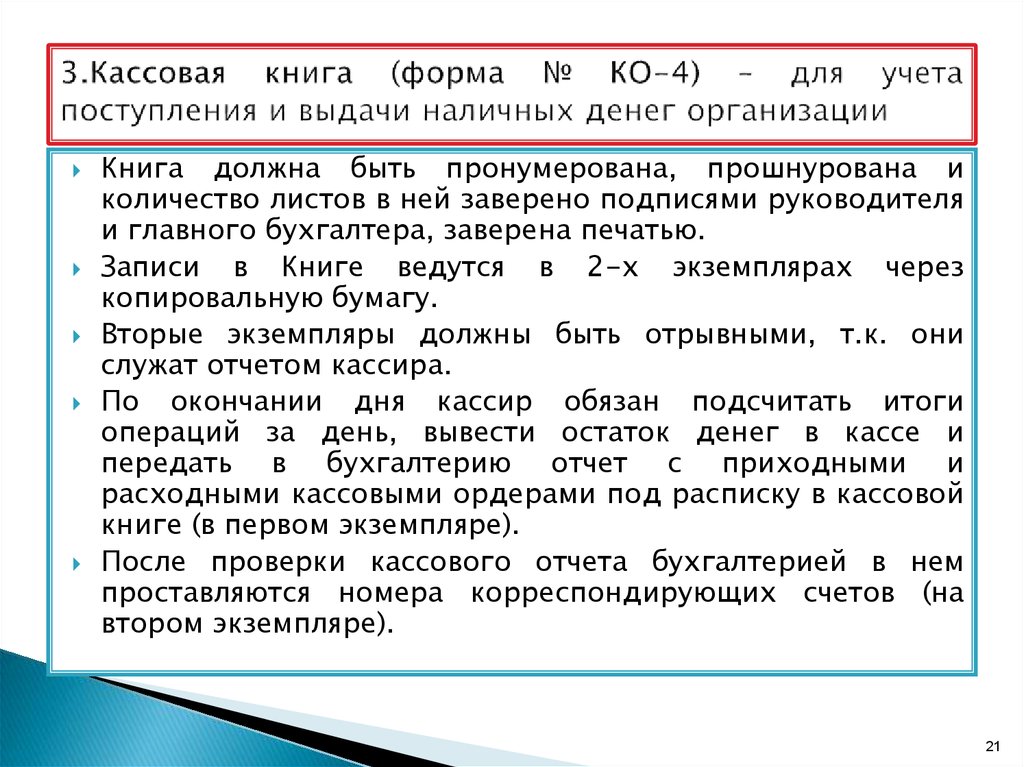

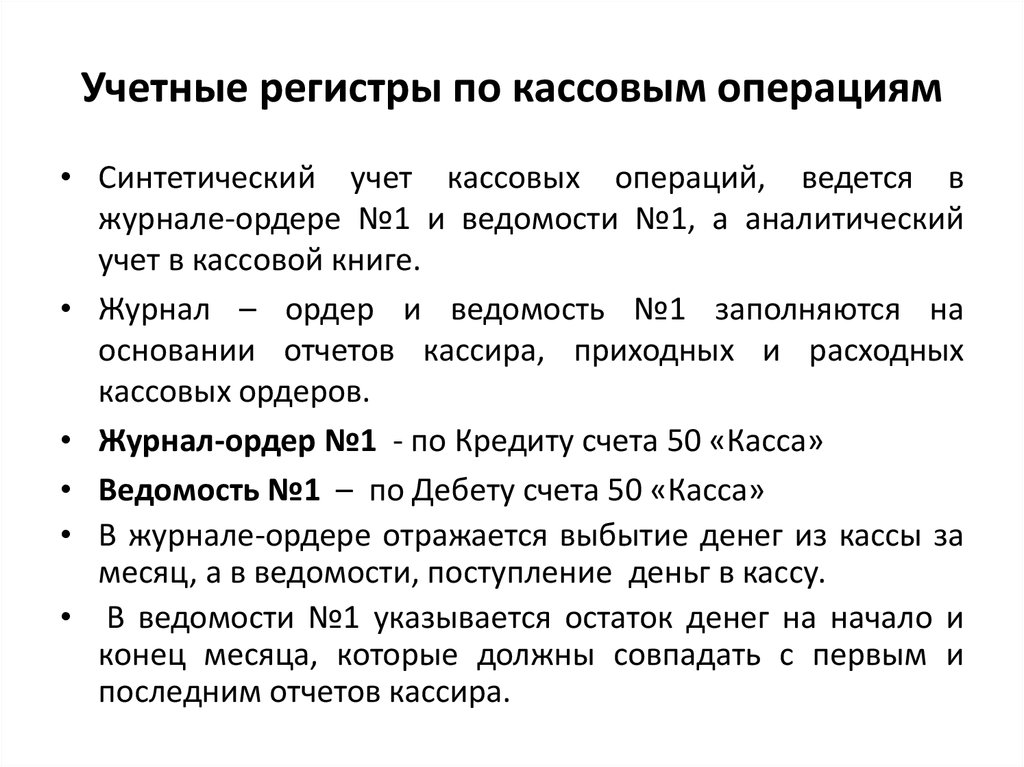

Кассовая книга (КК).

С опорой на ПКО и РКО она отражает оборот всех наличных средств предприятия за календарный год. Порядок заполнения книги таков:

- На титульном листе указываются реквизиты фирмы.

- Каждый лист КК разделен надвое, в обе части вносятся одинаковые сведения. Нижняя часть обязательно дублируется копией – именно она ежедневно сдается в бухгалтерию.

- Все страницы КК имеют нумерацию, их общее число отмечается в конце.

- Книга подшивается, письменно заверяется гендиректором и бухгалтером, опечатывается.

Книга учета принятых и выданных денежных средств.

Здесь находятся все операции по трансферу наличных денег от старшего кассира и рядовыми кассирами за рабочий день.

Журнал регистрации приходных и расходных кассовых документов.

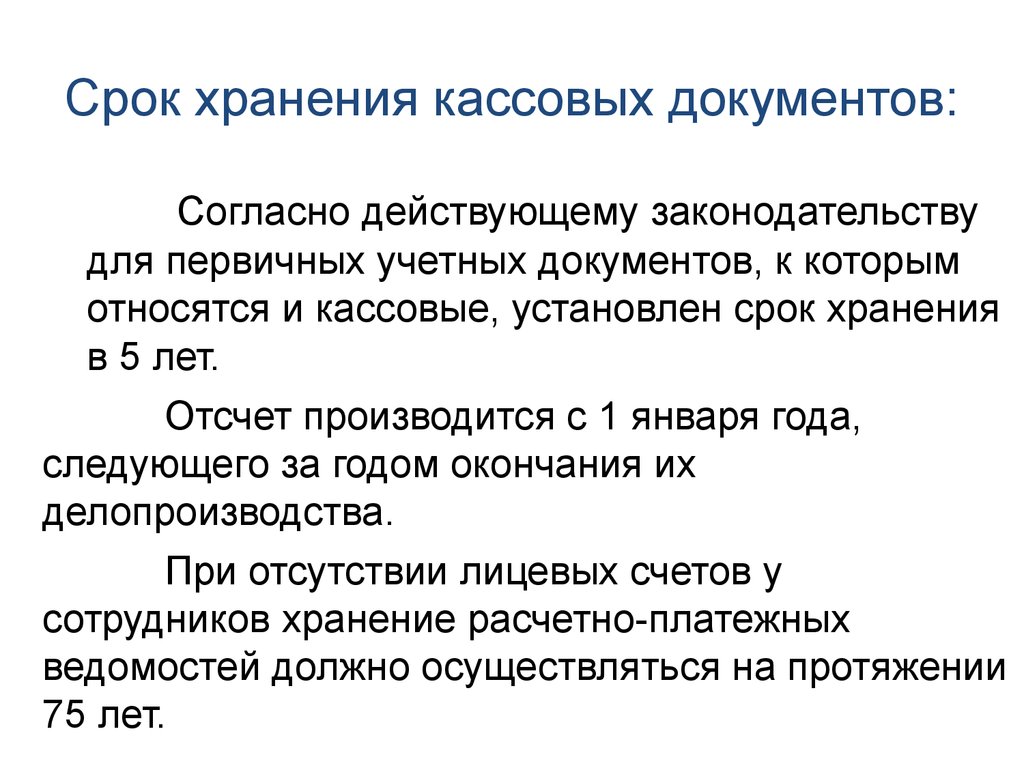

Регистрирует информацию о ПКО, РКО, платежных ведомостях и прочих документах. Журнал хранится 5 лет, заводится ежегодно.

Расчетно-платежная ведомость.

Необходима при наличии персонала: на ее базе производится заверенная подписями гендиректора и бухгалтера выплата зарплаты. Хранить ведомости предприятие должно 75 лет.

Форма отчета.

Оформляются документы в бумажном или электронном формате. В первом случае допускается внесение правок и изменений касательно даты, подписей, инициалов и фамилий. При электронном оформлении исправления невозможны.

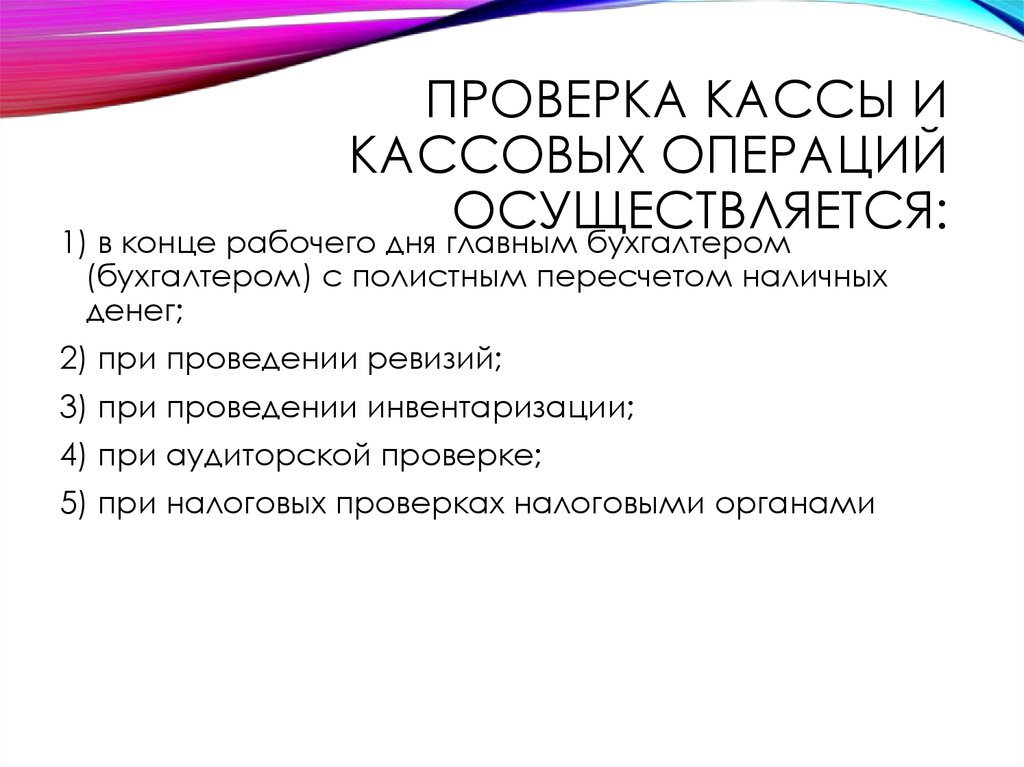

Так ли нужен кассовый отчет?

ИП и представители малого бизнеса, ведущие учет доходов и расходов согласно требованиям НК РФ и не имеющие наемных сотрудников, освобождены от ведения документации по кассовым операциям. Однако это противоречивый вопрос. Ведь касса и документация по ней необходимы не только для грамотной отчетности перед налоговиками, но и для самой фирмы – облегчить контроль финансов. Выбор остается за каждым индивидуально.

Выбор остается за каждым индивидуально.

Безусловно, документирование кассовых операций требует регулярной работы, что значительно увеличивает поток бумаг и отчетов. Однако наладить и отслеживать кассовый учет – целесообразное и необходимое решение для каждого предпринимателя.

Похожие статьи

Документальное оформление и учёт кассовых операций.

113

1.Правило ведения кассовых операций в рб.

2.Документальное оформление кассовых операций.

3.Учет кассовых операций.

1)

Для приема хранения и расходования наличных денег предприятие имеет кассу. Учет кассовых операций регламентируется «Правилами ведения кассовых операций в РБ». Наличные деньги,

полученные в банке, должны расходоваться

на те цели, на которые они получены.

Остаток денежных средств в кассе не

должен превышать лимита, установленного

банком. Лимит устанавливается ежегодно

на основании предоставленных в банк

заявок для установления лимитов остатка

кассы. Лимит остатка кассы считается

нулевым, а несданная в банк наличность

сверхлимитной в том случае, если в банк

не предоставлена заявка.

Лимит остатка кассы считается

нулевым, а несданная в банк наличность

сверхлимитной в том случае, если в банк

не предоставлена заявка.

Всю денежную наличность сверхустановленного лимита предприятие обязано сдать в банк для зачисления на свой расчетный счет. Ответственность за соблюдение правил ведения кассовых операций возлагается на руководителя, главного бухгалтера, кассира. При этом руководитель, главный бухгалтер за грубые нарушения правил ведения кассовых операций привлекаются к ответственности. Так, например:

За несвоевременное оприходование в кассу денег, до 2-х рабочих дней, взыскивается штраф в размере 100% несвоевременно оприходовавшейся сумме. Если сданная сумма не оприходована свыше 2-х рабочих дней взыскивается штраф в трехмерном размере, штрафы зачисляются в доход местного бюджета;

За несоблюдение порядка хранения свободных денежных средств и превышение в кассе лимита взыскивается штраф в размере 25% суммы выявленного превышения лимита за каждый день превышения.

За нецелевое использование наличных денег взыскивается штраф в размере 100% от суммы нарушения.

Кассовые операции осуществляет кассир, являющийся материально ответственным лицом. При приеме на работу издается приказ по предприятию и с кассиром заключается договор о полной индивидуальной ответственности. При этом руководитель должен под роспись ознакомить кассира с правилами ведения кассовых операций.

Бухгалтера и другие работники, использующие права подписи кассовых документов не привлекаются к исполнению обязанностей кассира. Кассиру запрещается передоверять (выполнять) порученные ему обязанности другим лицам; хранить в кассе наличные деньги и другие ценности, не принадлежащие этому предприятию.

2) В основном

деньги в кассу поступают с расчетного

счета в банке через кассира, который

получает их по специальным денежным чековым

книжкам.

Чековые книжки получают в банке и хранят

в сейфе у руководителя или главного

бухгалтера. Подписывает чеки руководитель,

главный бухгалтер, или лица их заменяющие

и скрепляются печатью. Никакие исправления

в чеках не допускаются. Поступление в

кассу денег оформляется приходным

кассовым ордером, подписанный главным

бухгалтером, при этом лицу, внесшему

деньги в кассу выдаётся квитанция,

скрепленная печатью.

Подписывает чеки руководитель,

главный бухгалтер, или лица их заменяющие

и скрепляются печатью. Никакие исправления

в чеках не допускаются. Поступление в

кассу денег оформляется приходным

кассовым ордером, подписанный главным

бухгалтером, при этом лицу, внесшему

деньги в кассу выдаётся квитанция,

скрепленная печатью.

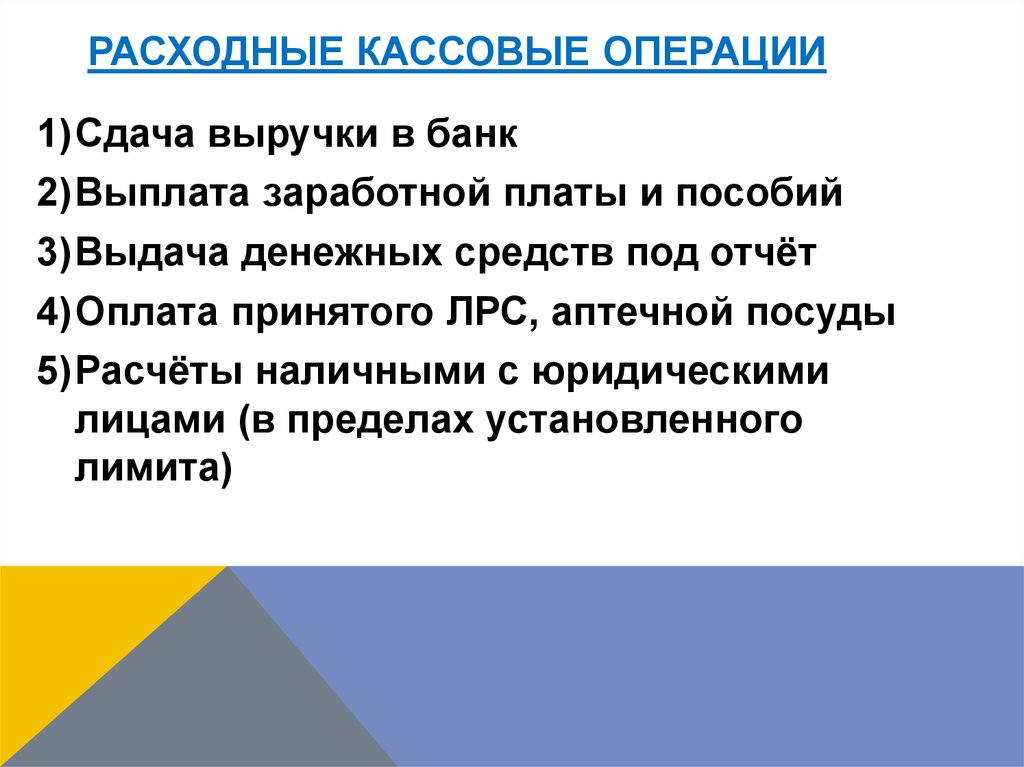

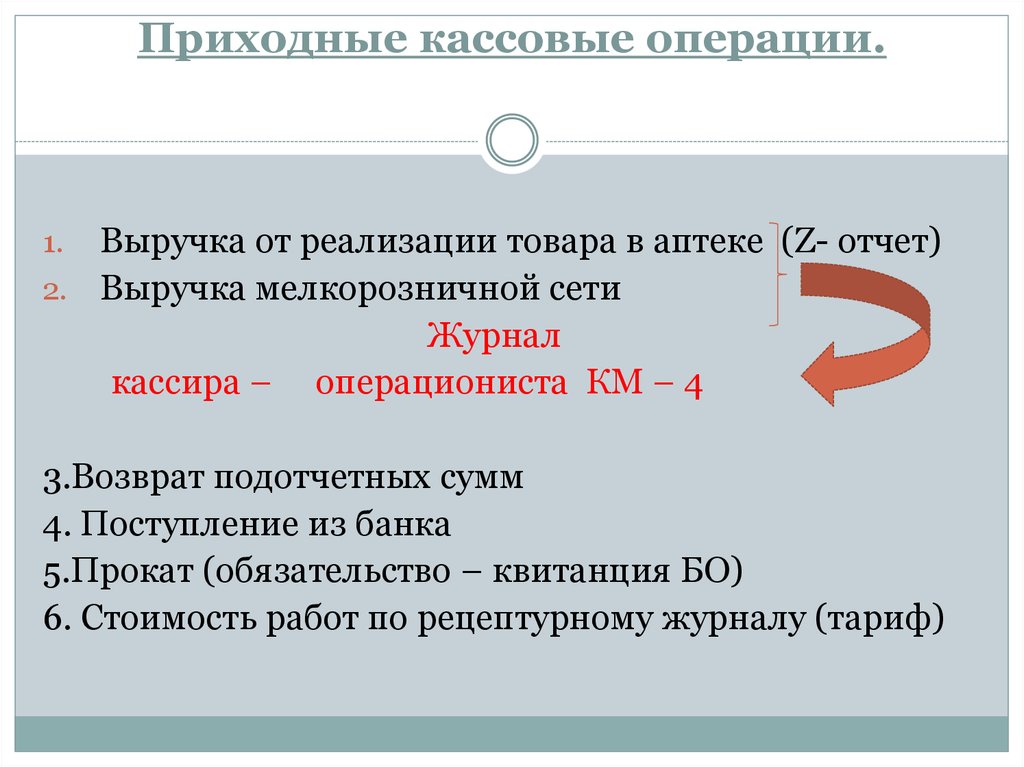

Приходные кассовые ордера, используемые для приёма выручки должны быть зарегистрированы в налоговых органах, после чего учитываются как бланки строгой отчетности. Расход денег из кассы чаще всего связан с выплатой зарплаты, премии, выдачей под отчет.

Выдача заработной

платы из кассы оформляется расчетно-платежной ведомостью.

В расчетно-платежной ведомости после

выдачи денежных средств кассиром

проставляется штамп с реквизитами

расчетного кассового ордера. Если по

этой ведомости оказались неполученные

работником суммы напротив фамилии лица

не получившего заработную плату ставится

штамп или пишется от руки «депонировано».

В конце ведомости подсчитывается и

пишется прописью сумма фактически

выданных денег и сумма депонированная,

т.

Выдача денег под отчет осуществляется по расходному кассовому ордеру, в котором указывается Ф.И.О. лица получившего деньги, сумма выданных денег, цель получения денежных средств, по какому документу удостоверения личности выданы деньги. Деньги кассир имеет право выдавать только лицу, указанному в расходном кассовом ордере.

При выдаче денег по доверенности, оформленные в установленном порядке, в тексте ордера после Ф.И.О. лица, получателя денег указывают Ф.И.О. лица получившего по доверенности деньги.

Все приходные и

расходные кассовые ордера должны быть

заполнены четко и ясно, никаких подчисток,

помарок или исправлений хотя бы

оговоренных в этих документах не

допускаются. Выдавать приходные и

расходные документы на руки, лицам

вносящим или получающие деньги не

разрешается.

Кассовая книга применяется для учета денег в кассе. Каждый лист в кассовой книге состоит из 2-х равных частей. Листы кассовой книги заполняются под копирку. Отрывная часть листа кассовой книги вместе с приложенными к ней документами передаётся в бухгалтерию, как отчет кассира о работе за день.

Предприятие ведет только 1 кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Кол-во листов в кассовой книге должно быть заверено подписью руководителя и главного бухгалтера.

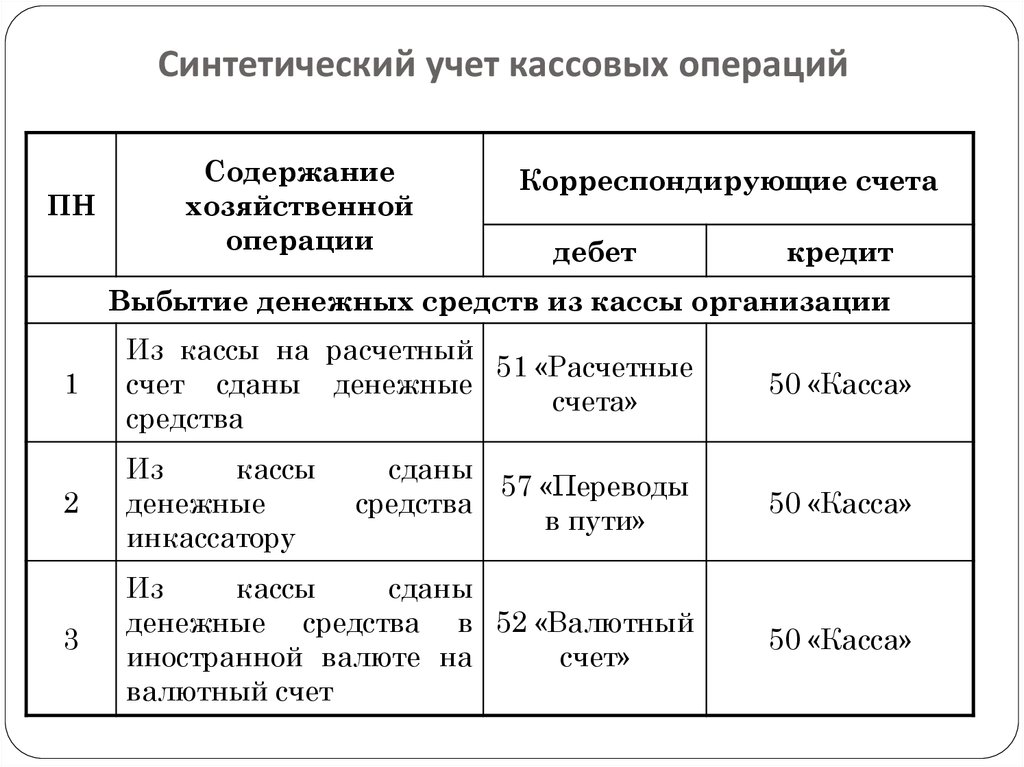

3) Для учета

денежных средств в кассе предназначен

активный счет 50. По дебиту которого

отражается поступление денежных средств,

по кредиту — выбытие.

По дебиту которого

отражается поступление денежных средств,

по кредиту — выбытие.

№ п.п. | Содержание операций | Дт | Кт |

1. | Получены в кассу деньги с расчетного счета | 50 | 51 |

2. | Получены деньги в кассу с валютного счета | 50 | 52 |

3. | Получена в кассу неизрасходованная подотчетная сумма | 50 | 71 |

4. | Внесен в кассу долг дебиторов | 50 | 76 |

5. | Обнаружены излишки денежных средств в кассе при проведении инвентаризации | 50 | 92 |

6. | А) Выдано из кассы сумма под отчет | 70,71 | 50 |

Б) Сумма кредиторской задолженности | 76 | 50 | |

7. | Сданы из кассы деньги: А) На расчетный счет | 51 | 50 |

Б) На валютный счет | 52 | 50 | |

8. | 94 | 50 |

Обнаружена

недостача денежных средств в кассе

Обнаружена

недостача денежных средств в кассеКак пользоваться кассовым аппаратом? Основное руководство по работе с кассовым аппаратом

Кассовый аппарат — это устройство для регистрации сумм платежей и обработки наличных денег в розничной POS-системе. 4 самых популярных типа кассовых аппаратов — это электронные кассовые аппараты (ECR), кассовые аппараты в точках продаж на настольных компьютерах, мобильные кассовые аппараты на планшетах и облачные кассовые аппараты. Но как работают кассовые аппараты? Принцип работы большинства кассовых аппаратов одинаков. Таким образом, эта статья расскажет, как использовать кассовый аппарат с 3 ключевыми розничными процессами. Все, что вам нужно, это шаг за шагом отработать свои кассовые аппараты с помощью нашего руководства. Давайте начнем!

- Как настроить кассу

- Как проводить операции на кассе

- Как отменить операцию на кассе

- Вопросы по теме

Как настроить кассу

9 Шаг 1: Установите кассовый аппарат в подходящем месте

Для начала поставьте кассовый аппарат на ровную твердую поверхность, в идеале на кассу и рядом с другими POS-терминалами, где вы платите своим клиентам.

Затем вы включаете его в электрическую розетку.

Примечание: Не используйте шнур питания, а подключайте регистр непосредственно к розетке.

Шаг 2: Установите аккумулятор

Аккумулятор является резервным источником питания денежного ящика в случае сбоя питания. Поэтому вам необходимо установить аккумулятор перед любой функцией кассового аппарата.

Сначала снимите крышку чека, чтобы открыть батарейный отсек. Некоторые батарейные отсеки расположены ниже области чека, и вам нужно использовать маленькую отвертку, чтобы открыть крышку.

Затем вставьте аккумулятор в соответствии с инструкцией по эксплуатации, прилагаемой к кассовому аппарату. Когда вы закончите, закройте крышку батарейного отсека.

Примечание: Батарейку необходимо менять раз в год, чтобы кассовый аппарат работал стабильно и непрерывно.

Шаг 3. Установите рулоны бумаги для чеков

Чтобы установить рулон для чеков, найдите ящик для чеков и откройте крышку. Затем пропустите опрокидывание и поднесите рулон к передней части кассы, где ваш кассир может разорвать квитанции для клиентов.

Затем пропустите опрокидывание и поднесите рулон к передней части кассы, где ваш кассир может разорвать квитанции для клиентов.

Пробный запуск нажатием кнопки FEED. Регистратор поймает квитанцию и передаст ее.

Примечание: Чтобы бумага легко загружалась во входной лоток, убедитесь, что конец рулона имеет прямой край.

Далее давайте узнаем, как открыть кассу.

Шаг 4: Разблокируйте ящик

Чтобы разблокировать ящик в первый раз, вам нужно использовать ключ, который поставляется с каждым из ваших кассовых аппаратов. Как только ящик откроется, вы можете оставить ключ в ящике во время сеанса продаж.

Примечание: Не теряйте этот ключ и всегда запирайте денежный ящик после окончания распродажи в целях безопасности.

Шаг 5: Включите кассовый аппарат

Вы можете легко найти переключатель ВКЛ/ВЫКЛ сбоку или сзади кассового аппарата. Однако у некоторых кассовых аппаратов есть ключ для включения кассового аппарата на передней панели. Для этого типа кассового аппарата вам необходимо повернуть ключ в положение REG для регистрации.

Для этого типа кассового аппарата вам необходимо повернуть ключ в положение REG для регистрации.

Кроме того, на более новых кассовых аппаратах вы можете увидеть кнопку РЕЖИМ вместо кнопки запуска. Если это так, нажмите кнопку MODE и перейдите к режиму REGISTER или активному режиму.

Шаг 6: Настройте кассовый аппарат

В товарах вашего розничного магазина будут как облагаемые, так и не облагаемые налогом товары. Кроме того, вы можете установить дату и время. Поэтому на вашем денежном ящике обычно есть соответствующие функциональные кнопки для программирования этих элементов. В зависимости от типа кассового аппарата для доступа к функции программы вы нажимаете кнопку режима, чтобы перейти к ПРОГРАММЕ, используете клавишу PRG или P или вручную проводите под крышкой чековой ленты.

Например, некоторые кассовые аппараты имеют 4 налоговые кнопки для установки различных налоговых ставок, включая НДС, GST, PST или в зависимости от вашего местоположения. Следуйте руководству пользователя, чтобы установить эти функции.

Шаг 7. Подключение к другим устройствам в точках продаж

Соответствующий POS-терминал для розничных магазинов включает в себя кассовый лоток, считыватель кредитных карт, принтер чеков и сканер штрих-кода. Как правило, эти устройства подключаются к кассовым аппаратам проводным или беспроводным способом через Bluetooth.

Перед открытием магазина рекомендуется провести несколько тестовых транзакций, чтобы убедиться, что все ваше аппаратное и программное обеспечение работает правильно, а ваши сотрудники научились пользоваться кассовым аппаратом.

Шаг 8: Закройте кассу

Всегда закрывайте кассу сразу после использования. Это снижает риск кражи. Кроме того, всегда опорожняйте и балансируйте денежные ящики, прежде чем убрать их в безопасное место в конце рабочего дня.

Как проводить операции на кассе

Шаг 1: Вход в кассу

Для использования денежного ящика необходимо ввести защитный код или пароль. Некоторые кассовые аппараты будут использовать идентификатор сотрудника или электронную почту, чтобы приписать каждый заказ на продажу конкретному кассиру. Вам полезно отслеживать продажи каждого сотрудника или обрабатывать ошибки.

Вам полезно отслеживать продажи каждого сотрудника или обрабатывать ошибки.

Шаг 2: Введите информацию и количество товара

Вы можете использовать цифровые клавиши для ввода точного количества товара при оплате клиенту.

Затем нажмите кнопку после денежной цены этого предмета, чтобы назначить его в категорию продажи, такую как еда или одежда. Кроме того, вы можете выбрать соответствующую налоговую ставку для категории товара. Информацию о том, как настроить налоги, см. в руководстве по денежному ящику.

Если клиент платит за несколько копий одного и того же предмета, нажмите количество предмета, затем нажмите кнопку КОЛ-ВО/Х-ВРЕМЯ, а затем цену предмета и нажмите клавишу отдела. Например, если покупатель покупает 2 книги за 7,59 долл. США., вы нажимаете 2, а затем нажимаете QTY / X-TIME. Затем нажмите 759, затем клавишу отдела.

Современные кассовые аппараты могут быть интегрированы со сканером штрих-кода для сканирования штрих-кодов и автоматического ввода информации о продукте, и вам не нужно будет вводить ее вручную.

Шаг 3: Добавьте код купона на скидку или подарочную карту

Вам может потребоваться ввести процент скидки, чтобы применить код скидки. Для этого нажмите кнопку отдела. Далее введите процент скидки, например, 10 для скидки 10%, а затем нажмите клавишу % в ряду кнопок слева от цифровой клавиатуры.

Шаг 4: Выберите способ оплаты

Розничные магазины принимают многие популярные способы оплаты для покупателей, такие как наличные, чеки, кредитные карты, подарочные карты и другие бесконтактные способы оплаты с помощью электронного кошелька. Чтобы записать способ оплаты клиента, выполните следующие действия:

Принять транзакцию наличными

Введите сумму наличными, которую клиент дает вам, и нажмите кнопку НАЛИЧНЫЕ или AMT TND. Это самая широкая кнопка в нижней правой части клавиатуры кассового аппарата.

Некоторые кассовые аппараты показывают нечетную сумму для возврата покупателю. Однако с некоторыми старыми моделями кассовых аппаратов вам придется посчитать в уме.

Здесь вы можете задаться вопросом, как открыть кассу без ключа. В некоторых POS-системах после того, как вы нажмете кнопку печати квитанции, ваш денежный ящик автоматически откроется, и вы сможете положить в него наличные деньги.

Принять транзакцию по кредитной карте

Сначала вы получаете кредитную карту от другого. Затем нажмите кнопку CREDIT или CR.

Затем введите необходимую сумму в кредитную машину и запустите ее.

Принять чековую транзакцию

Сначала вы вводите точную сумму чека.

Затем нажмите кнопку CK или CHECK. Получив чек от клиента, вы кладете чек в ящик.

Примечание: Если вы хотите открыть денежный ящик, когда вы не продаете, вы можете нажать кнопку NO SELL или NS. Вы можете децентрализовать эту функцию только для управления.

Шаг 5: Распечатайте квитанцию

Нажмите кнопку FEED или клавиши со стрелками, чтобы открыть квитанцию. Затем вы можете прочитать общую сумму на квитанции.

Как аннулировать транзакцию на кассе

Иногда ваши сотрудники вводят неправильную сумму или ваши клиенты требуют возмещения, вам необходимо отменить или зачислить возмещение, чтобы аннулировать транзакцию. Вот как работает кассовый аппарат в этих 2 сценариях:

Ситуация 1: Отменить транзакцию

Если вы введете неправильную цену за товар или покупатель решит, что он больше не хочет покупать товар после того, как вы Если вы ввели его в систему, вам нужно будет отменить продажу или товар, чтобы удалить его из промежуточного итога. Чтобы аннулировать транзакцию на кассе, выполните следующие действия:

Шаг 1: Введите точную сумму, которую вы ввели неправильно.

Шаг 2: Нажмите клавишу отдела и нажмите кнопку VOID или VD, чтобы удалить эту сумму из общей суммы.

Примечание: Если вам нужно отменить общую скидку на несколько товаров, просмотрите каждый товар и отмените каждый товар по отдельности.

Ситуация 2: Возврат транзакции

Чтобы вернуть деньги клиенту, вам необходимо выполнить следующие 3 шага:

Шаг 1: Нажмите кнопку REF. ключ для доступа к функции возврата.

Шаг 2: Введите точное количество товара и информацию о цене и нажмите клавишу соответствующего отдела. Он будет записывать эту сумму общей суммы наличных денег магазина за день.

Шаг 3: Нажмите кнопку промежуточной суммы, а затем нажмите кнопку CASH или AMT TND. Денежный ящик откроется, и вы сможете вернуть деньги покупателю.

Вы можете назначать права на возврат средств определенным сотрудникам или менеджерам. Оттуда кассовый аппарат запросит у пользователя пароль перед обработкой возвратов и возмещений.

Связанные вопросы

Сколько денег вы должны начать с кассового аппарата?

Сумма денег, с которой вы должны начать в кассе, составляет от 100 до 150 долларов. Кроме того, хорошее эмпирическое правило — держать не менее 20 долларов на долларовой купюре и 20 долларов на 5-долларовой банкноте.![]() Эта сумма позволяет вам вернуть сдачу вашим клиентам в течение одной торговой смены. Точная сумма может варьироваться от предприятия к предприятию, но перед каждой сменой убедитесь, что у ваших сотрудников есть наличные в денежном ящике.

Эта сумма позволяет вам вернуть сдачу вашим клиентам в течение одной торговой смены. Точная сумма может варьироваться от предприятия к предприятию, но перед каждой сменой убедитесь, что у ваших сотрудников есть наличные в денежном ящике.

Как избежать нехватки касс?

Чтобы избежать нехватки денег на кассе, следуйте этим 7 советам:

- Проверяйте кассу перед началом каждой смены

- Убедитесь, что ваши сотрудники знают, как положить деньги в кассу содержать их в порядке во время смены

- Произносить вслух сумму, возвращенную гостю, чтобы вы и они оба поняли

- Всегда выдавать клиентам чеки

- Проверка 50- и 100-долларовых банкнот с помощью детектора подделок (если применимо)

- Завершение транзакции перед началом новой

Как вести обратный отсчет регистра?

Когда вы пересчитываете регистр после каждой смены и сверяете доходы и расходы, вы уменьшаете вероятность кражи и проверяете возможные ошибки для правильной суммы счета за день. Вот стандартная процедура обратного отсчета регистра:

Вот стандартная процедура обратного отсчета регистра:

Шаг 1: Подсчитайте общую сумму, доступную на конец дня

Сложите общую сумму первоначальных наличных денег в кассе и сумму, которую вы получите за день. Сумма в денежном ящике должна быть равна сумме этих двух чисел. Запишите общую сумму наличных и меняйте по мере подсчета.

Шаг 2: Подсчитайте сумму на счете

Положите все купюры на прилавок лицевой стороной в одном направлении и пересчитайте их. Сначала начните с самых высоких счетов. Запишите сумму во время подсчета.

Шаг 3: Расчет денег по номинальной стоимости

Разложить наличные в стопки по номиналу. Затем напишите общую сумму каждого из этих номиналов в отдельной строке на вашем листе бумаги.

Шаг 4: Отсчитайте сдачу в обратном порядке

Например, если самые высокие счета — это 2 купюры по 100 долларов, вы выпишете 2 х 100 долларов, и в сумме это составит 200 долларов. Повторите этот процесс для каждого меньшего размера счета, а затем для варианта.

Храните сдачу в отдельном отделении для лучшего отслеживания. Затем запишите итоги, как вы продолжаете.

Шаг 5: Согласуйте и сравните

Сложите общую сумму денежного ящика и сравните ее с числом в шаге 1. Сумма должна совпадать. Если нет, то пересчитайте. Если он по-прежнему не совпадает, проверьте под денежным ящиком, чтобы убедиться, что в него не попали деньги.

Если вы отсутствуете или избыточны, запишите это и проверьте, откуда взялась разница.

Последние мысли

Вот и все. Может быть много кнопок и процедур, которым нужно следовать, но после небольшой практики после каждого шага в руководстве вам больше не придется задаваться вопросом, как использовать кассовый аппарат.

Кроме того, важный совет заключается в том, что вы можете исключить большинство ручных операций, интегрировав денежный ящик со сканером штрих-кода и современной POS-системой. Они синхронизируют информацию о товарах, чтобы избежать ошибок при вводе данных и расчете для получения точных данных.

В результате ваши финансовые отчеты всегда прозрачны и ограничивают потери из-за мелкого воровства. Если вы инвестируете, вы получите более высокую скорость транзакций, более точное отслеживание сотрудников, упрощенное управление запасами и понимание финансовых показателей вашего бизнеса.

Если вы являетесь продавцом Magento и хотите оптимизировать работу своего магазина, вы можете начать с бесплатной бизнес-консультации в Magestore. Вместе мы можем создать решение, соответствующее вашим требованиям.

- Синхронизируйте данные между вашими интернет-магазинами и физическими точками в режиме реального времени

- Управляйте всеми источниками запасов, заказами, клиентами в одной системе

- Широкие возможности настройки, даже при сложных бизнес-требованиях

Учет кассовых операций | Wolters Kluwer

В приведенном выше примере, если кассовый счет главной книги не показывает сальдо в размере 3851,26 долларов США, вы должны отследить причину разницы.

Если ваша банковская выверка не соответствует балансу, вам необходимо найти ошибку или ошибки. Возможные причины ошибки банковского баланса включают в себя:

- Общее количество непогашенных чеков добавлено неправильно. Дважды проверьте добавление общей суммы непогашенных чеков.

- Неверно добавлено общее количество депозитов в пути. Дважды проверьте добавление депозитов в пути.

- Баланс банка транспонирован. Вы начали с правильной суммы в верхней части выверки? Дважды проверьте, сравнив его с балансом на конец месяца в выписке по счету.

- Невозможно записать все элементы клиринговой выписки по счету. Внимательно посмотрите на свою выписку по счету. Есть ли какие-либо статьи, такие как различные банковские сборы или автоматические депозиты или снятие средств, которые не были зарегистрированы в ваших бухгалтерских книгах?

- Журналы добавлены неправильно. Дважды проверьте добавление денежных поступлений и денежных выплат.

- Не удалось зарегистрировать чек или депозит. Вы регистрировали все чеки и депозиты в своих журналах? Это должно было быть очевидно, когда вы готовили списки депозитов в пути и непогашенных чеков.

- Неправильно записана сумма. Сравните каждую позицию в банковской выписке с записью в журнале для этой позиции. Вы ввели правильную сумму?

Ведение журнала выплат наличных

Журнал выплат наличных средств — это место, где вы регистрируете операции по выплате наличных (или чеков). Это также может быть журнал покупок или журнал расходов.

Хотя вы можете, если будете достаточно искать, найти печатные журналы выплат наличных, мы настоятельно рекомендуем хранить этот журнал на своем компьютере или в облаке, как вы это делаете с большинством своих финансовых журналов. Ваше бухгалтерское программное обеспечение, вероятно, будет включать в себя некоторые типы журналов расходов и покупок, настраиваемых в соответствии с потребностями вашего бизнеса.

Использование учета по методу начисления и журналов расходования денежных средств

Если вы используете учет по методу начисления, как мы рекомендуем, вы будете фиксировать расходы в журнале расходования денежных средств в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.

Пример учета по методу начисления

Вы владелец универсального магазина. Вы покупаете у своего основного поставщика за счет товаров на общую сумму 7800 долларов США. Большая часть покупки приходится на инвентарь для перепродажи, но также включены канцелярские товары на сумму 100 долларов. Сделайте следующую запись в журнале покупок:

В следующем месяце, после получения выписки от вашего поставщика, вы выписываете чек для оплаты своего счета. Сделайте следующую запись в журнале покупок:

Примеры журнала выплат наличными

Если вы являетесь розничным магазином, ваши записи в журнале могут выглядеть примерно так:

(Примечание. Все суммы в долларах округлены до ближайший доллар.)

Все суммы в долларах округлены до ближайший доллар.)

- 2 февраля вы оплатили счет за электричество в размере 177 долларов.

- Также 2 февраля вы купили товарный запас в магазине Ash Wholesale по цене 9 долларов США., 500.

- 5 февраля вы потратили 82 доллара на заправочной станции Аткинса, чтобы заправить свои транспортные средства бензином. Вы списываете все это со счета, который вы ведете в Atkins.

- 8 февраля вы выписываете чек на 9500 долларов в счет оплаты счета, полученного от Эша.

- 10 февраля вы выписываете чек на 82 доллара в сервисную станцию Atkins, чтобы рассчитаться там со своим счетом.

- По завершении этой страницы журнала вы должны заполнить все семь столбцов суммы. Поскольку вы используете систему учета с двойной записью, вы можете увидеть, все ли записи были записаны правильно. Проверьте, равна ли сумма дебетов сумме кредитов. Всего дебетов: 0 + 9,582 + 9500 + 82 + 177 = 19 341. Всего кредитов: 9 759 + 9 582 = 19 341.

Если сумма столбцов дебета не равна сумме столбцов кредита, у вас есть проблема, которую вы должны отследить немедленно. Возможно, вы ввели одну из сумм не в тот столбец. Возможно, вы просто неправильно добавили при подсчете итогов. Обычно легко определить ошибку, потому что дебет должен равняться кредиту для каждой транзакции.

В вашем журнале покупок может быть намного больше столбцов, чем в этом образце, потому что у вас, вероятно, будет больше классификаций расходов.

Поддержание мелкой денежной наличности и работа с дебиторской задолженностью

Почти все предприятия нуждаются в наличных деньгах для оплаты мелких, различных расходов. Самый простой способ сохранить эти деньги — использовать мелкий денежный фонд, если только у вашего бизнеса нет наличных денег от ежедневных транзакций.

Если вы используете наличные деньги из дневных квитанций для небольших расходов, обязательно точно записывайте все наличные, взятые из кассы, и подготовьте кассовый лист в конце дня, чтобы контролировать наличные деньги, выплаченные из кассы.

Шаги по созданию фонда мелкой наличности

- Начните фонд мелкой наличности, выписав чек в «Мелкую кассу». Обналичить чек.

- Физически поместите наличные деньги в кассу для мелкой наличности или ящик для мелкой наличности.

- Когда вы оплачиваете расходы из наличных денег, ведите подробный список всех расходов.

- Когда деньги почти закончатся, сложите расходы в подробном списке.

- Выпишите еще один чек в «Мелкую кассу» на общую сумму расходов. Этот чек должен пополнить фонд до первоначального баланса.

Как использовать фонд мелкой наличности

Предположим, вы решили создать фонд мелкой наличности для оплаты небольших расходов, которые вы не оплачиваете чеком или дебетовой картой. Вы чувствуете, что необходим мелкий наличный фонд в размере 100 долларов, поэтому вы выписываете чек на 100 долларов, подлежащий оплате «Мелкой наличности». Вы физически кладете 100 долларов в мелкую кассу. Сделайте следующую запись в журнале расходования денежных средств:

Сделайте следующую запись в журнале расходования денежных средств:

| Дебет | Кредит | |

| Мелкая наличность | 100 | |

| Наличные | | 100 |

Две недели спустя вы просматриваете кассу для мелких сумм и обнаруживаете, что осталось 25 долларов. Вы добавляете элементы, перечисленные в списке расходов, и с радостью обнаруживаете, что в сумме они составляют 75 долларов (25 + 75 = 100). Вы выписываете чек на сумму 75 долларов, подлежащий оплате в «Петти Кэш». Денежные средства помещаются в кассу мелкой кассы. Это пополняет фонд обратно до 100 долларов. Используя список мелких денежных расходов в качестве исходного документа, сделайте в журнале расхода денежных средств следующую запись:

| | Дебет | Кредит |

| Товары для офиса | 13. 20 20 | |

| Авто расходы | 39,00 | |

| Разное труд | 15.00 | |

| Разное расходы | 7,80 | |

| Наличные | | 75,00 |

Ящик для мелких денег или ящик должен быть заперт, когда он не используется. Только один человек должен иметь доступ к мелкой наличности, чтобы один человек нес за нее ответственность.

Что такое дебиторская задолженность

Дебиторская задолженность (часто сокращенно A/R) — это просто неоплаченные счета клиентов и любые другие деньги, причитающиеся вам от ваших клиентов. Сумма всех дебиторских задолженностей ваших клиентов указана в качестве текущих активов в вашем балансе.

Ваша бухгалтерская программа должна автоматически вести бухгалтерский учет дебиторской задолженности для каждого клиента. Бухгалтерская книга дебиторской задолженности, которая также может использоваться как выписка по клиенту, служит записью расходов и платежей каждого клиента.

Ведение учета дебиторской задолженности

Когда клиент что-то покупает, вам необходимо:

- Зафиксировать продажу в журнале продаж и кассовых чеков. Этот журнал будет включать столбцы дебета и кредита дебиторской задолженности. Комиссионные продажи и платежи по счету вводятся в эти две колонки соответственно.

- Каждый день продажи в кредит, зарегистрированные в журнале продаж и денежных поступлений, проводятся по соответствующим счетам клиента в книге учета дебиторской задолженности. Это позволяет вам узнать не только общую сумму, причитающуюся вам от всех кредитных клиентов, но и общую сумму, причитающуюся каждому клиенту.

- Записи, сделанные в журнале продаж и денежных поступлений, также суммируются в конце месяца, и результаты отражаются на счете дебиторской задолженности в вашей главной книге. Этот счет является вашей дебиторской задолженностью «контрольный счет». «Контроль» означает, что после того, как все ваши проводки будут завершены, общая сумма остатков клиентов в книге дебиторской задолженности будет такой же, как и остаток на контрольном счете в главной книге. Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.

Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.

Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.Если вы предоставляете кредит своим клиентам и ведете журнал продаж и кассовых поступлений вручную, убедитесь, что ваше бухгалтерское программное обеспечение интегрирует проводку в книги учета дебиторской задолженности с записью продаж и операций по кассовым поступлениям автоматически. Называемая системой «одной записи», эта экономия времени также снижает вероятность ошибок публикации.

Ведение книги учета дебиторской задолженности

Вы должны вести учетную запись книги учета дебиторской задолженности для каждого клиента, которому вы предоставляете кредит. В конце каждого дня вносите расходы по счетам-фактурам из журнала продаж и кассовых поступлений в бухгалтерские книги клиентов. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых поступлений, не забудьте в конце дня занести кассовые поступления на счет в соответствующие бухгалтерские книги. Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Если вам нравится бумажный журнал, храните все книги учета дебиторской задолженности в одной папке и пусть копии книг учета дебиторской задолженности также служат выписками, которые вы отправляете своим клиентам с требованием оплаты. Если вы отправляете их по почте в виде выписок, каждый месяц начинайте новую бухгалтерскую ведомость.

Месячная бухгалтерская книга должна начинаться с баланса вперед, который является конечным балансом предыдущего месяца. Если ваши листы бухгалтерской книги не будут удваиваться, как ваши отчеты о клиентах, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает общую сумму баланса клиента.

Для большинства предприятий отчеты должны отправляться один раз в месяц всем клиентам с остатком на счете и включать:

- начальный баланс (конечный баланс за предыдущий месяц)

- все счета, выставленные в течение месяца

- платежей по счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечное сальдо

- срок

Отслеживание вашего контрольного счета

Когда вы ежемесячно отправляете выписки своим клиентам, вы должны сверять свои бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности. Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Начальная сумма дебиторской задолженности плюс начисленные продажи за месяц минус платежи по счету за месяц должны равняться конечной сумме дебиторской задолженности. Сравните эту сумму с суммой бухгалтерских книг дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в ваших заявлениях клиентов до того, как вы отправите их по почте. Ваше бухгалтерское программное обеспечение должно автоматически уведомлять вас о расхождениях.

Работа с кредиторской задолженностью

Работа с дебиторской задолженностью может быть немного забавной — в конце концов, все дело в том, чтобы загребать с трудом заработанное тесто. Кредиторская задолженность (часто называемая A/P), с другой стороны, фокусируется на неоплаченных счетах бизнеса, то есть на деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма сумм, которые вы должны своим поставщикам, указана как текущее обязательство в вашем балансе.

Подготовка документов по счетам к оплате

Если вы используете метод начисления, как мы рекомендуем, расходы регистрируются в журнале кассовых расходов в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит. Если вы имеете дело с данным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете собрать все счета за месяц от этого поставщика, а затем записать одну транзакцию в журнале покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала выдачи денежных средств в конце каждого дня отражаются в соответствующей книге учета кредиторской задолженности. Бухгалтерская книга кредиторской задолженности — это запись того, что вы должны каждому поставщику. Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет отдельные бухгалтерские книги, а также общую бухгалтерскую книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

Ведение бухгалтерских книг A/P

Бухгалтерские книги кредиторской задолженности помогут вам контролировать свои расходы и кредиторскую задолженность. Если вы ведете точные бухгалтерские книги к оплате, вам будет легко перепроверять счета, которые вы получаете от своих поставщиков.

В конце месяца сверяйте бухгалтерские книги кредиторской задолженности с контрольным счетом кредиторской задолженности. Контрольный счет — это общий баланс кредиторской задолженности из вашей главной бухгалтерской книги. Начальная сумма кредиторской задолженности плюс покупки по счету в течение месяца минус платежи по счету в течение месяца должны равняться конечной сумме кредиторской задолженности. Сравните эту сумму с суммой отдельных регистров кредиторской задолженности.