Топ-15 трендовых товаров 2019 года по данным Google Trends

Несмотря на рост населения Земли сервис Google Trends фиксирует регулярные или фатальные спады популярности тех или иных товаров – а также рост спроса как на свежеизобретенные недорогие новинки, так и на давно известные товары, почему-либо вступившие в новую полосу моды. О модных ритейл-товарах и рассказывает EVO.business

Поделиться

Твитнуть

Поделиться

1

Бамбуковая зубная щетка

withintheflow.com

withintheflow.comБамбуковые ручки зубных щеток – отличная экологичная альтернатива щеткам с пластиковой ручкой. Как видно из графика тренда, люди c 2017 года осведомлены об этом товаре и быстро переключаются на эту экологически чистую и недорогую альтернативу пластмассам.

withintheflow.com

withintheflow.com2

Лифчик без бретелек и без завязок на спине (strapless backless bra)

soma.com

soma.comЭти лифчики прилипают к телу силиконовыми присосками. Благодаря им можно увереннее наслаждаться сарафанами без рукавов и платьями, оголяющими плечи.

А также можно вызвать море лайков от подписчиков в Инстаграме и YouTube демонстрацией чудо-новшества – что многие владелицы аккаунтов и делают, добавляя «вирусноcти» моде на strapless backless bra.

Спрос на такой одежный аксессуар резко вырос летом 2018 года. Затем он стали примером сезонного спада, но теперь этот товар снова «растет» благодаря курортному сезону, новый виток которого уже подступает.

3Солнцезащитные очки с прямым верхом (flat top sunglasses)

withintheflow.comСолнцезащитные очки с ровным верхним абрисом сейчас в моде и у мужчин, и у женщин. Эти очки бывают в любом стиле – просто у них прямой верх.

4

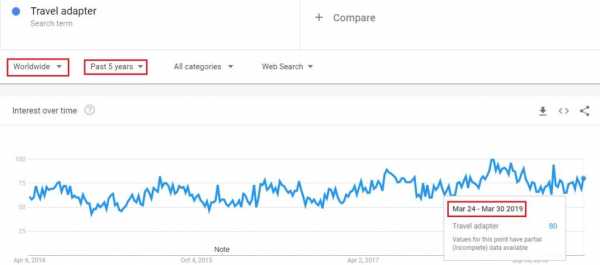

Штекер-адаптер для путешествий (travel adapter)

withintheflow.com

withintheflow.comАдаптер для путешествий очень удобен при поездках в другие страны – он позволяет подключить прибор к любой розетке с любым напряжением.

withintheflow.com

withintheflow.com5

Подушка для шеи с карманом для смартфона

withintheflow.com

withintheflow.com6

Внешние объективы для смартфона

withintheflow.com

withintheflow.comЛюди выбирают телефонные объективы, потому что это дешевая альтернатива зеркальной камере. Люди хотят превратить свой телефон в особо качественную камеру, и вы можете рассчитывать на эту тенденцию, предлагая эти продукты в своем интернет-магазине.

7

Беспроводная зарядка-подставка

withintheflow.comТехнологический прогресс привел нас в эпоху, когда мы избавляемся от всех проводов и шнуров. Сейчас настало время для беспроводной зарядки в виде подставки.

8

Wi-Fi-камера cлежения

withintheflow.com

withintheflow.comКамеры видеонаблюдения всегда в списке самых популярных продуктов, так как все используют их для безопасности. В настоящее время речь идет о беспроводных. Камеры безопасности Wi-Fi имеют приличную тенденцию к росту во всем мире.

9

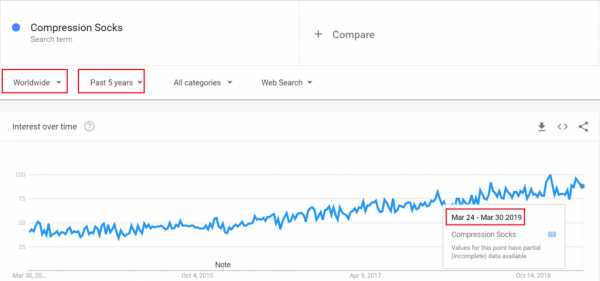

Компрессионные носки

withintheflow.com

withintheflow.comЭто носки и чулки, помогающие увеличить кровоток в нижней части ног – при помощи чего организм борется с условиями, которые стимулируют плохой кровоток в нижней части ног, вызывая отеки и боль. Вот каков тренд спроса на них:

withintheflow.com

withintheflow.com10

Коврик для газовой плиты

withintheflow.com

withintheflow.com withintheflow.com

withintheflow.com11

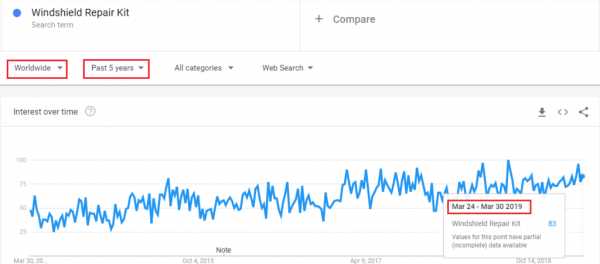

Ремкомплект для лобового стекла авто

withintheflow.com

withintheflow.comЭто один из основных инструментов, который ищут многие автовладельцы. Люди хотят починить слегка поврежденные ветровые стекла без необходимости обращаться к механику. Google Trends показывает постоянный рост продаж таких наборов.

withintheflow.com

withintheflow.com12

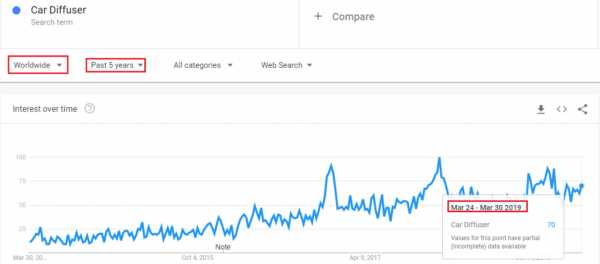

Автомобильный аромо-диффузор

withintheflow.com

withintheflow.comИ этот аксессуар показывает заметный рост продаж. Кстати, интерьерный (обычный) диффузор аромо-масел тоже все еще в восходящем тренде.

withintheflow.com

withintheflow.com13

Масло конопляное, льняное, авокадо, виноградных косточек

С ростом осведомленности о здоровье, такие продукты, как конопляное, льняное масла, масло авокадо и виноградных косточек, получили больше внимания покупателей. Многие люди используют эти масла в качестве альтернативы оливковому маслу в кулинарии.

Кроме того, такие масла используются в производстве хендмейд-косметики.

14

Протеиновые порошки, батончики, каши

Протеиновый порошок способствует росту мышц и восстановлению. Мировая тенденция спроса на протеиновые смеси в настоящее время (весна-2019) возрастает, но с годами наблюдались ее колебания

Протеиновые батончики и каши также используются любителями фитнеса, чтобы обуздать аппетит, при этом жуя что-то полезное и полное белка.

15

Газонный пылесос (lawn vacuum)

withintheflow.com

withintheflow.comПылесос для газонов также известен как газоноуборочная или листоуборочная машина – это садовый инструмент, который помогает удалять с газона опавшие листья, ветки (что всем приходится тщательно делать до выхода на газон с косилкой-триммером). Наблюдается рост спроса и на этот механизм, да и на сами газонокосилки тоже.

По материалам: withintheflow.com

Материалы по теме

evo.business

Анализ рынка продуктов питания в 2018 году

Обеспечение населения продовольствием является одной из первоочередных задач экономически субъектов, задействованных в отрасли. Наметившиеся в последние годы тенденции спада производства и ритейла обусловлены целым рядом обстоятельств. Проведенный анализ рынка продуктов питания указывает на присутствие в индустрии довлеющих факторов: отрицательной динамики котировок национальной валюты, зарубежных санкций. Отечественная индустрия также подвержена влиянию низкой уверенности потребителя в условиях снижения доходов.

Розничная торговля Российской Федерации в цифрах

Прогнозируемый рост экономических показателей индустрии, намеченный в 2017 году, составлен несмотря на изменение поведения потребителей. Покупательский спрос имеет выраженную расчетливость и рациональность при совершении трат. Высокий уровень закредитованности населения, с одной стороны, должен снижать, потребление. С другой, появление ссудных средств обеспечивает приток на рынок лиц, заинтересованных в качественном (чаще импортном и фермерском) продовольствии.

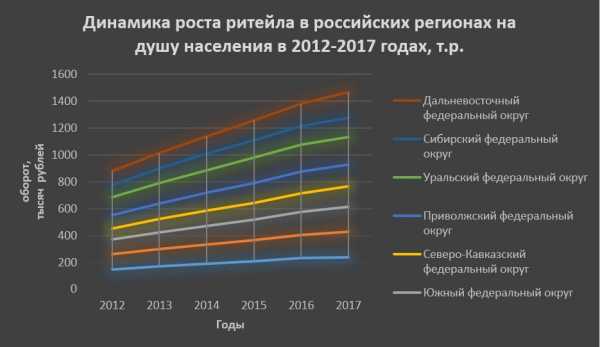

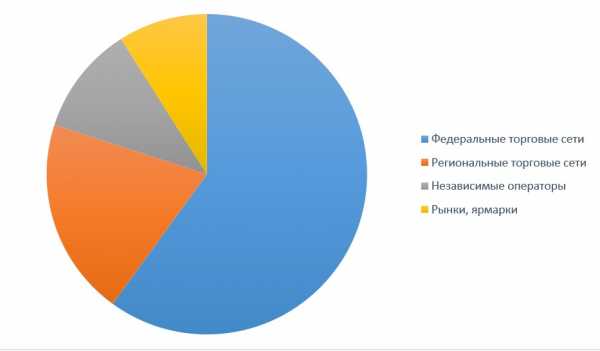

На диаграмме российского продуктового ритейла отчетливо прослеживается положительная динамика. Вместе с тем, анализ рынка фермерских продуктов указывает на явное замедление темпов роста. Если на границе 2010-2011 подъем индустрии составлял 12.5 процентов, то к выходу на рубеж 2018 года ритейл стал прибавлять не более 4%. На приведенной диаграмме долевого замещения всей российской розницы питание уверенно занимает половину общего оборота.

В анализе рынка продуктов немаловажное значение имеют показатели динамики потребления по регионам. Обороты торговли продуктами в розницу растут без исключения во всех российских регионах. Явно наметившаяся тенденция показывает переключение внимания граждан на продовольствие в ущерб остальным сегментам потребления.

Динамика роста розничных оборотов показывает устойчивый подъем оборотов в отрасли. Вместе с тем, на графиках отчетливо прослеживается разрыв потребления в зависимости от региональной принадлежности потребителя. Безусловно, это отрицательный фактор для отрасли, указывающий на сосредоточение торговых точек в местах наибольшего потребления и снижения показателей рынка труда в более южных регионах.

Опираясь на данные анализа рынка молочных продуктов в России 2017 и исследования Росстата, можно увидеть отчетливое замедление показателей среднесписочной численности занятых в ритейле. Итоги 2017 года обозначили более чем скромный (за последние 5 лет) прирост по сотрудникам (0.8%) и их заработной плате (5,6%).

Структура рынка продовольствия, отпускаемого в розницу

Упорядочивание отечественной индустрии наметилось еще в 1990-х годах. Именно в это время в российских регионах стали появляться первые большие магазины. Супермаркеты стали особенно популярными в крупных российских городах. В исследования рынка продуктов питания 90-х попадали такие ритейлеры как «Дикси», Metro Сash & Сarry. Вслед за успехами зарубежных компаний, в России стали появляться собственные сети, занятые активным продвижением всего ассортимента продукции агрохолдингов, фермерских хозяйств, табачных фабрик и хлебозаводов.

Начиная c 2000 года в индустрии наметилось отчетливое расширение сетевого ритейла, который впоследствии занял лидирующие позиции на рынке, фактически оставив за бортом мелких предпринимателей.

Структура предприятий продовольственной розницы:

В анализе рынка оптовой торговли продуктами питания нередко приводится классификация точек розничной торговли:

- Гипермаркеты – гиганты отрасли. Заняты реализацией продовольственных и непродовольственных товаров. Площадь – 4-20 тыс. м2

- Супермаркеты – большие универсальные магазины, предлагающие полный ассортимент продовольствия, хозяйственные товары. Лидеры отрасли

Дискаунтеры – торговые точки, характеризующиеся большим выбором товаров по сниженным ценам. Согласно анализу рынка продуктовых магазинов, именно туда отправляется покупатель, чувствительный к повышению стоимости продовольствия на рынке. Согласно данным, которые приводит в своем исследовании РБК, доля дискаунтеров по итогам 2017 выросла более чем на 38 процентов

- Магазины у дома – размещаются в жилых многоквартирных домах. Удобны для большинства покупателей ввиду близости к месту проживания.

- Остальные торговые точки. Чаще всего тематические, например, Белорусская ярмарка.

Ведущие игроки рынка: статистика брендов

Если потребитель подстраивается к рынку больше по единичным факторам, у самих ритейлеров есть неограниченные возможности по изучению своих покупателей. Наметившийся рост дискаунтеров в целом по России обусловлен предпочтениями населения. В числе таких достаточный ассортимент и самом продовольствии, и в его ценовых аналогах.

Сегодня в исследовании рынка продуктов все чаще принимают участие такие бренды как «Монетка», «Пятерочка», «Магнит», «Перекресток». Крупные федеральные сети занимают ведущие позиции в ритейле, нередко меняя стратегии развития на продвижение франшизы и дочерних предприятий. Региональные компании, которые продолжают удерживать на менее четверти рынка, — «Светофор», «Аникс», «Чибис» и «Пятью пять».

Оставаясь самым предпочтительным типом продуктовых магазинов, дискаунтеры работают в режиме экономичного супермаркета, постепенно переходя в статус hard discounter.

Конкуренция с зарубежным ритейлом

Маркетинговый анализ рынка продуктов показывает присутствие в отрасли иностранных супермаркетов. На фоне закрывающихся нерентабельных предприятий, исследовательскими агентствами зафиксировано 160 случаев открытия новых торговых точек. В лидерах остается «Магнит», — за ним прибавился 31 гипермаркет, за ним следует сеть «О`кей» с девятью магазинами.

Иностранные компании также приняли участие в статистике расширения. Узнаваемая торговая марка «Ашан» прибавила 7 торговых точек. На столько же увеличилось количество зданий «Метро». На два гипермаркета прибавилось у «К-Руока».

Российский рынок продовольствия находится на перепутье своего развития. К тенденциям роста очевидно не хватает катализаторов – снятия административных барьеров и введения упрощенного режима открытия новых торговых точек.

📊Анализ ранка продуктов питания в 2019 году уже на нашем сайте – Читайте!

alterainvest.ru

Российский рынок розницы в 2018-2019: обзор / Новости / Новости и Публикации

Минэкономразвития прогнозирует, что рост продаж в розничном секторе по итогам 2018 года составит 3%. Эксперты Coface считают этот прогноз оптимистичным, так как инфляция ускоряется, рост реальных доходов россиян продолжает замедляться, а санкционные и политические риски омрачают перспективы национальной экономики все сильнее. Иностранные розничные сети, не обладающие гибкостью местных игроков, страдают в первую очередь.

Уровень рисков в секторе по оценке Coface: средний

Сильные стороны

- Третий крупнейший рынок розницы в Европе – 144 млн. человек. Ожидается, что в будущем рынок будет только расширяться, так как эксперты прогнозируют рост численности населения страны

- Высокая доля городского населения (74%) вкупе с относительно невысокой конкуренцией в отрасли способствуют быстрому развитию розничного сектора

Слабые стороны

- Обостренная чувствительность сектора к экономическому климату – например, к ценам на нефть, обменному курсу рубля и «импортируемой» инфляции (вызываемой ростом цен на импортные товары)

- Высокая степень зависимости от геополитической обстановки – санкции и контрсанкции могут привести к снижению объемов импорта и финансирования в отрасли

- Медленный рост предприятий в отрасли. Растут в основном предприятия, расположенные в крупных городах

Ключевые игроки (по объему продаж — данные Lebensmittel Zeitung, июнь 2018)

- X5 – крупнейший игрок рынка. На 47,9% принадлежит Альфа-Групп (CTF Holdings)

- Магнит – 2 место. Основные акционеры – ВТБ (17%) и Марафон Групп (12%) Александра Винокурова

- Лента – 3 место. 34% акций принадлежит российскому отделению TPG

Обзор сектора

На сектор розничной торговли приходится 16% российского ВВП (данные на 2017 год). Продовольственные продукты и безалкогольные напитки (30% от общего объема расходов домохозяйств), одежда и обувь (10%), алкоголь и табачные изделия (6%) составляют основу бытового потребления россиян. Еще 6% трат приходится на мебель, бытовые приборы и электронику.

В отличие от продуктового ритейла, в котором доминируют местные игроки, непродовольственный сектор представлен широким рядом крупных европейских компаний, в числе которых Inditex, H&M, Benetton, LPP (одежда и обувь), Ikea (мебель), Leroy Merlin, Castroma, Obi (товары для дома и ремонта). При этом, однако, в категории цифровой электроники и крупной бытовой техники лидируют местные сети М.Видео / Эльдорадо (владелец контрольного пакета акций – Сафмар Михаила Гуцериева) и DNS. Популярные универсальные магазины также принадлежат в основном местным предпринимателям (в премиальном сегменте – ГУМ и ЦУМ, посередине – местный лицензированный представитель Marks & Spencer, в эконом-сегменте – местные мелкие игроки).

Как и на любом другом развивающемся рынке, рост розничных сетей в России ударяет по малому бизнесу – особенно в крупных городах, расположенных в европейской части России. Кризис с резким падением объемов продаж только ускорил процесс модернизации отрасли и вытеснения малых предприятий, и даже несмотря на некоторое оживление потребительского спроса в посткризисные годы, процесс концентрации рыночной доли в руках крупных корпораций продолжается по сегодняшний день.

Российский ритейл сильно зависит от обстановки и климата на национальном рынке. Так, в 2015 и 2016 годах продажи в результате умеренного внутреннего кризиса упали, в 2017 незначительно выросли. По весьма оптимистичному прогнозу Минэкономразвития, в 2018 году продажи в ритейле могут вырасти на 3%. Вследствие относительно невысокой ценовой конкуренции маржинальность ритейлеров остается на комфортном для них уровне – по крайней мере, для крупных игроков, которые смогли в свое время завоевать долю рынка за счет агрессивных маркетинговых акций и привлекательных скидок. Зарубежные продуктовые ритейлеры при этом ощутимо отстают от местных сетей.

Даже если в 2019 году отрасль продолжит расти, темп роста будет значительно ниже, чем в докризисные годы (например, 6% с 2010 по 2012, 3,9% в 2013). Отдельно стоит отметить повышение ставки НДС с 18% до 20% с 1 января 2019. Реальный располагаемый доход населения, в 2015-2017 опустившийся до уровня 2012 года, начал восстанавливаться, и в новом году, прогнозируют эксперты, продолжит расти, что означает новые возможности для бизнеса. Несмотря на возможное ускорение инфляции в результате повышения НДС и потенциального ослабления рубля, рост доходов от сырьевого экспорта позитивно отразится на размерах зарплат россиян, а увеличение налоговых поступлений в бюджет позволит государству улучшить программы социальной поддержки.

Тем не менее, необходимо отметить, что росту объемов продаж в розничном секторе будет препятствовать целый ряд факторов. Первый из них – почти повсеместный широкий разрыв в доходах россиян. Так, например, размер ВВП на душу населения в Москве и Подмосковье на 87% превышает средний по стране в рублевом выражении. Второй – высокий уровень бедности в удаленных сельских районах: только треть потребителей располагает достаточным доходом (или может взять кредит) для приобретения товаров длительного пользования. Продуктовый ритейл имеет возможность торговать по ценам, доступным для слоев населения со средним и низким доходом, заменяя дорогие импортные продукты на полках на дешевые местные аналоги, но в других категориях розничного сектора бизнес такой гибкостью не обладает. Так, ритейлеры, продающие товары для дома, брендовую одежду, обувь и аксессуары, пострадали в кризис сильнее всего – настолько, что некоторым иностранным компаниям пришлось покинуть российский рынок.

Российский розничный сектор: зависимость объема продаж от ключевых индикаторов экономического климата

Анализ предложения в секторе

Последние 15 лет крупные современные розничные сети стабильно увеличивают свою долю на российском рынке, постепенно вытесняя малый бизнес и открытые рынки, особенно в крупных городах в европейской части страны. В 2016 на розничные сети приходилось 27,7% всего оборота в секторе, и даже больше в категории пищевых продуктов – 33,1%. Распространенность разнообразных ритейл-форматов (супермаркеты, онлайн-магазины и т. д.) позволяет сказать, что 68% российского рынка соответствует современным мировым стандартам розничной индустрии. Устаревшие форматы точек продаж – киоски, уличные рынки, продажа «с рук» – постепенно исчезают, и на сегодняшний день существуют в основном только в небольших городах и сельской местности. Несмотря на присутствие на рынке международных крупных сетей, лидерство в продуктовом ритейле прочно удерживают местные игроки, при этом 22% оборота в категории приходится на дискаунтеры (3-я крупнейшая доля в Европе).

Совокупная доля рынка двух крупнейших продуктовых ритейлеров (X5 и Магнит) составляет 26% от общего объема, крупнейших семи (два уже упомянутых плюс Лента, Ашан, Дикси, О’Кей и Metro) – 44%, поэтому можно заключить, что рыночная концентрация в категории продовольственных товаров находится на умеренном уровне. В некоторых регионах, в основном к востоку от Урала, национальные лидеры представлены слабо либо не представлены вообще, главным образом вследствие удаленности региональных центров от столичной инфраструктуры крупнейших игроков и связанных с этим логистических трудностей. В связи с этим в некоторых регионах лидерские позиции занимают небольшие в масштабах страны местные сети: Интерторг, Монетка, Командор, Мария-Ра и другие. Местные игроки пользуются преимуществами глубокого понимания потребностей и предпочтений местной аудитории, развитой региональной сети, налаженных партнерских отношений с местными производителями и властями.

В этом году Магнит (представленный в основном мини маркетами в формате «магазин у дома») и X5 (в основном дискаунтеры) заняли 57-ю и 62-ю строчки мирового рейтинга по объему годового оборота соответственно (источник – исследование Deloitte “Global Power of Retailing 2018”), в 2016 – 10 и 29 места по темпам роста. Другие российские игроки, попавшие в глобальный рейтинг (Дикси и Лента – 202 и 207 места соответственно), также быстро увеличивают свою долю рынка, тогда как зарубежные сети теряют покупателей. Исчезновению с рынка устаревших форматов розничной торговли и ускорению рыночной концентрации во многом поспособствовал кризис, сопровождавшийся резким падением объемов продаж, особенно в категориях пищевых продуктов и одежды. Уход мелких игроков, не имевших запаса прочности для работы в тяжелых условиях, общее сокращение числа торговых точек и диверсификация форматов розничной торговли сыграли на руку лидерам рынка, позволив им в условиях ограниченной ценовой конкуренции повысить свою и без того высокую прибыльность.

Учитывая медленный темп восстановления спроса и стремление Центрального банка уменьшить закредитованность населения, можно ожидать, что в ближайшем будущем описанные выше тенденции вряд ли пойдут на спад. Основная доля покупательской активности приходится на Москву и Санкт-Петербург. На электронную коммерцию, несмотря на быстрый рост оборота (21,5% с 2015 года, в 2018 ожидается +33%), приходится всего 4% рынка розницы. Лидируют в онлайн-секторе Ulmart (электроника, товары для дома и сада, детские товары, автоаксессуары), Wildberries (косметика, одежда, обувь), Citilink, М.Видео (электроника) и Exist.

Анализ спроса в секторе

Как и на любом другом развивающемся рынке, продажи в российском розничном секторе сильно зависят от экономического климата в стране. Так, в 2015 и 2016 годах розничные продажи упали на 10% и 4,6% соответственно. Это падение было вызвано уменьшением реальных располагаемых доходов потребителей в результате удешевления нефти и ослабления рубля с последующим резким ростом цен на импортную продукцию, начавшимся еще в 2014. С 2013 по 2016 году реальный располагаемый доход домохозяйств упал на 10%. Несмотря на то, что доходы населения снизились и в 2017 (на 1,7%), продажи в розничном секторе выросли на 1,2%. Этот первый с 2014 года положительный результат стал результатом стабильных продаж в пищевом ритейле и относительно высокого спроса на непищевую продукцию – например, на бытовую электронику и мобильные телефоны.

Росту спроса способствовал сравнительно низкий темп инфляции (2,5% после 7% и 15,5% в предыдущие годы), которого удалось достичь благодаря одновременному действию ряда факторов. В их числе – укрепление рубля, рост спроса на розничное кредитование, активные маркетинговые кампании ритейлеров и повышение потребительской уверенности вкупе со снижением сберегательной активности на 3%. Согласно данным Минэкономразвития, в 2018 году продажи в розничном секторе могут вырасти почти на 3%. Этот прогноз можно считать оптимистичным, так как доходы потребителей и темп экономической активности растут не настолько быстро. Ожидается, что реальный располагаемый доход россиян немного вырастет благодаря государственным программам социальной поддержки и списанию налоговой задолженности 42 миллионов человек на общую сумму почти 700 миллионов долларов (45% от общей просроченной задолженности домохозяйств).

Тем не менее, даже если в 2019 объемы продаж ритейлеров продолжат расти (например, в результате вступления в силу инициативы о возврате НДС для иностранных туристов), то не в докризисном темпе. Цена импортной продукции останется относительно высокой, так как рубль пока далеко не в лучшей форме, и, что важнее, может подешеветь еще сильнее в результате возможных санкций и геополитических пертурбаций. В то же время темп инфляции может ускориться, а снижение уровня ставок по кредитам прекратиться, что также не поспособствует росту покупательской активности. Кроме того, объемы реальных располагаемых доходов россиян до сих пор не вернулись к докризисному уровню.

При этом, однако, несмотря на все отмеченные неблагоприятные факторы, рынок российского ритейла остается привлекательным для бизнеса благодаря своему размеру (144 млн. человек – крупнейший в Европе) и высокой доле городского населения (74%), сконцентрированного большей частью в крупных городах с развитой и современной деловой инфраструктурой. Помимо Москвы и Санкт-Петербурга в России есть еще 13 городов с население более 1 млн. человек, что предлагает международным ритейлерам широкие возможности для выхода на новые региональные рынки.

www.coface.ru

как тренд на суперфуды захватил мир и добрался до России

Предпочтения современных потребителей кардинально поменялись за последние 10 лет: потребление традиционных форматов продуктов падает, теперь покупателей интересуют функциональные продукты с суперфудами: мороженое с тибетскими ягодами годжи, батончики с ядрами какао-бобов и напитки с плодами камю-камю с берегов реки Амазонки. Покупателю недостаточно, чтобы продукт просто удовлетворял его потребность в калориях, он ищет в еде конкретную пользу для организма. Новый тренд на продукты питания, которые заботятся о здоровье вместо аптечных биодобавок, уже захватил мир, а теперь добрался и до России. Milknews разобрался, с чем связан успех функциональных продуктов, в чем заключается их польза и что отличает их от обычных товаров.

Как функциональные продукты заменяют лекарства?

Категория функциональных продуктов, или better-for-you — это новое поколение товаров с добавленной пользой для организма – в них повышена концентрация полезных веществ, например, витаминов, минералов и белков. Такие продукты стали ответом на актуальный запрос потребителя — желание заботиться о себе без использования таблеток и биологических добавок. Каждый из таких товаров решает конкретные задачи по части здоровья. Например, белковые коктейли, йогурты, снэки — восстанавливают мышцы, спреды с витаминами группы A и D — поддерживают здоровье сердца и сосудов.

Некоторые функциональные продукты разрабатывают для определенных групп потребителей с определенными физиологическими потребностями: молочные продукты без лактозы — для людей с непереносимостью, кондитерские изделия на основе заменителей сахара — для диабетиков. Однако большая часть продуктов направлена на всех покупателей, которые просто устали от традиционной линейки супермаркетов и ищут интересные и полезные варианты — например, мороженое без сахара или десерты со сниженной калорийностью.

Как изменились российские потребители за 15 лет и почему теперь их интересуют суперфуды?

Интерес к функциональным продуктам связан с активно растущим трендом на здоровый образ жизни. По данным “РБК Исследования”, в России эта тенденция получила толчок с 2003 года вместе с “бумом” на фитнес-клубы и спорт. С 2012 года к волне всеобщего оздоровления подключился и продовольственный сектор. Потребители стали активно интересоваться продуктами, которые помогают поддерживать здоровье организма. В торговых сетях появились “островки” с полезной едой, а производители начали отвечать на растущий интерес расширением ассортимента категории.

По данным проведенного опроса РБК, 51% респондентов или 13 млн россиян занимаются спортом, 65% опрошенных указали, что всегда обращают внимание на полезные продукты в магазинах и следят за их составом.

Интерес российских потребителей к функциональным продуктам определяет и сформировавшийся запрос на «удобство». У покупателей часто нет времени на полноценный прием пищи, например, 62% участников исследования Nielsen указали, что часто завтракают снеками, 53% отметили, что перекусывают на ходу в течение дня, дабы восполнить запас энергии. Эти тенденции определяют внешний вид новых продуктов, традиционные форматы больших бутылок и пачек уходят в прошлое, на смену приходит удобная упаковка, которую легко взять с собой.

70% прироста продаж мировым компаниям дают функциональные продукты. Кто лидирует по производству суперфудов в мире?

По данным исследователей Университета Хадсон, в мире на категорию продуктов better-for-you приходится 40% от общего объема продаж товаров продовольственной категории и около 70% от показателей прироста крупных компаний в секторе. Из-за роста популярности и активного спроса на функциональные продукты к производству постепенно подключились лидеры рынка продуктов питания.

Так, Kellogg в 2017 году приобрел бизнес американской компании RXBAR за $600 млн для производства белковых батончиков без глютена, сои и сахаров. Комментируя сделку, представители Kellogg указали, что делают ставку на современных потребителей-миллениалов, которые следят за питанием. Помимо RXBAR, компания продолжает развивать и собственную линейку функциональных перекусов.

Конкурент Kellogg — компания General Mills — также осваивает линейку товаров better-for-you. Для этого игрок не покупает бизнесы сторонних компаний, а вкладывается в существующие бренды корпорации. Например, компания активно поддерживает развитие продуктов на основе гранолы под собственной маркой Fibre One. В последние годы General Mills занималась усовершенствованием рецептуры продуктов линейки, считая, что функциональные продукты должны быть одинаково полезными и вкусными.

Компания Cargill определяет категорию функциональных продуктов как “процветающую” на своем сайте и предлагает потребителям ингредиенты для производства таких товаров — например, сахарозаменители, специальные смеси, которые направлены на снижение холестерина в крови, гранолу и орехи для батончиков, формулы для спортивных напитков.

Coca-Cola постоянно выпускает варианты функциональных напитков на различных рынках мира. Одним из последних стал энергетический напиток на основе натурального кофеина, гуараны с добавлением витамина B. В официальном пресс-релизе компании отмечается, что компания вынуждена идти на разработку новых необычных форматов, так как продажи традиционных для Coca-Cola напитков снижается в последние годы.

О глобальной популярности тренда на функциональные продукты говорит и обратная тенденция — в секторе появляется много небольших стартапов, многие из которые привлекают значительные инвестиции от крупных игроков. Например, в Австралии компания Bubs заключила договор с крупнейшим мировым кооперативом Fonterra на производство функционального детского питания специально для детей с аллергией на коровье молоко.

Кто производит продукты нового поколения в России

Несмотря на то, что тренд на продукты better-for-you в России еще только в начале пути, отмечают специалисты Nielsen, многие компании уже пробуют его адаптировать. Особым успехом пользуются растительные рецептуры. По данным аналитиков, доля растительных продуктов на российском рынке составляет 0,2% (11 тыс. т.). К 2029 году она достигнет 10,7% (664 тыс. т).

В сегменте растительных продуктов функциональную категорию в России развивает компания Danone, который принадлежит бренд Alpro. Напитки, растительные йогурты и десерты под торговой маркой обогащены витаминами B1, B12 и D. В 2016 году “Сады Придонья” вывели на российский рынок растительные альтернативы молочным продуктам с добавлением витаминов группы B. Одним из наиболее популярных функциональных продуктов питания является спред, который содержит молочные и растительные или только растительные жиры. Сбалансированный жирнокислотный состав, отсутствие или минимальное количество холестерина и транс-изомеров, возможность обогащения функциональными пищевыми ингредиентами делают спред продуктом для здорового питания.

ГК “ЭФКО” на XVII Всероссийском конгрессе по вопросам нутрициологии и диетологии и II Бизнес-форуме “Развитие производства специализированной пищевой продукции – новый формат взаимодействия индустрии и медицины” презентовала продукты с заданным составом с использованием растительных масел и жиров. Рецептуры были разработаны в рамках комплексного плана научных исследований (КПНИ) ФИЦ «Питания и биотехнологий». Эксперты и гости мероприятий продегустировали хлебцы с увеличенным содержанием витаминов группы В и пищевыми волокнами, спред с витамином Е и фитостеринами, пасту с высоким содержанием белка и оптимальным сочетанием молочных и растительных белков, безмолочный напиток на основе овса и овсяных отрубей, которые могут быть рекомендованы людям, ведущим здоровый образ жизни и контролирующим свой вес.

По словам заведующей лабораторией пищевых биотехнологий и специализированных продуктов «ФИЦ питания и биотехнологии» профессора Аллы Кочетковой, «продукты нового поколения с заданными качественными характеристиками предназначены для удовлетворения индивидуальных потребностей человека в пищевых веществах и энергии с учетом особенностей его метаболизма, пищевых предпочтений, а также прогностических рисков возможных нарушений состояния здоровья или развития заболеваний алиментарной природы. Таким источником незаменимых пищевых веществ могут выступать жировые продукты с заданным составом, обогащенные жирорастворимыми витаминами, полиненасыщенными жирными кислотами, минеральными веществами и другими микронутриентами».

За функциональными продуктами — будущее

Рынок функциональных продуктов питания и напитков в перспективе будет только расти, считают аналитики. Специалисты GranfViewResearch предсказывают, что до 2025 года категорию будет показывать 7,9% прирост ежегодно. Они отмечают интерес покупателей к продуктам с содержанием пробиотиков и аминокислот как ответ на озабоченность населения ростом заболеваний сердечно-сосудистой и пищеварительной системы в мире. Многие страны поддерживают ЗОЖ и производство обогащенных продуктов на государственном уровне. Авторы отчета отметили, что такие инициативы уже разработаны в Японии, Индии и Китае.

Оздоровление населения через спорт и полезное питание продвигает и российское правительство. Так, в 2018 году Майскими указами президент Владимир Путин определил, что к 2024 году процент вовлеченности населения в занятия спортом и фитнесом должен вырасти до 55. Кроме того, власти разрабатывают национальные экологические бренды продуктов и стратегию формирования здорового образа жизни у населения, в которой одно из ведущих мест отводится сбалансированному рациону питания.

Российский офис Nielsen также отмечает значительный рост продаж по отдельным видам продуктов better-for-you. «В целом, несмотря на то, что тренд на функциональность еды только зарождается, рынок уже его видит и старается под него адаптироваться…. Такие продукты насыщают и обогащают витаминами ежедневный рацион человека», — указали специалисты Nielsen в отчете.

Менеджер Ernst&Young, направление Стратегия управления капиталом и исследования рынков Максим Никиточкин в разговоре с Milknews предположил, что в скором времени перейти на производство функциональных продуктов придется всему продовольственному рынку. “Производителям не то что выгоднее делать какие-то обогащенные витаминами (или чем-то другим) продукты против традиционных товаров, а они практически обязаны это делать, потому что рынок товаров повседневного спроса требует выпуска постоянных новинок, чтобы заинтересовать потребителей и удержать их”, — указал эксперт. По его словам, все категории потребителей ищут в продуктах питания функциональность. “В каких-то поколениях доля таких потребителей меньше, а в каких-то, например, среди людей, родившихся после 2000 года, – максимальная”, — отметил Максим Никиточкин.

Таким образом, эксперты и цифры статистических отчетов подтверждают, что в ближайшей перспективе рынок персонализированных продуктов питания с заданной функциональностью будет активно набирать обороты в России и за рубежом. Выпуск обогащенных функциональными ингредиентами товаров позволит современным компаниям быть актуальными для покупателей, точно соответствовать их предпочтениям и выгодно отличаться от производителей традиционных продуктов на полке.

Автор: Наталья Антонова

Теги: Россия мир

3762 просмотра

Обновить

milknews.ru

Тенденции развития рынка плодоовощной продукции

Рынок плодоовощной продукции динамично растет и развивается. Он является одним из важнейших рынков продовольствия, обеспечивая население ценными продуктами питания, а промышленность – сырьем для переработки.

Глобализация рынка свежих овощей и фруктов, новые технологии, демографические и климатические изменения, растущий спрос на здоровый образ жизни – все эти факторы влияют на рост потребления свежих овощей и фруктов во всех регионах мира.

Наиболее заметен рост потребления свежих овощей и фруктов в Азии и Океании, Африке и на Ближнем Востоке. Именно в этих регионах наблюдается активный рост населения и доходов. Ожидается, что их совместная доля рынка свежей продукции увеличится до 70% в 2030 г, и они смогут обогнать страны Западной Европы и Северной Америки по темпам и объемам потребления.

Улучшение связи между различными регионами меняют способы доставки свежих продуктов к месту назначения. Логистические цепи трансформируются с появлением новых рынков, а технический прогресс делает процесс поставки более эффективным.

Рынок свежих овощей

Сегодня около 70% овощей мирового производства реализуются в свежем виде, особенно за пределами США и ЕС. Уменьшить потери производителей помогает переработка (заморозка, консервирование и сушка). Глобальное потребление консервированных овощей в последние годы снижается, а спрос на замороженные овощи ежегодно увеличивается в среднем на 1%.

Готовые к употреблению или приготовлению овощи, овощные снеки особенно популярны благодаря визуальной привлекательности и репутации здорового продукта.

Органические овощи наращивают долю на мировом рынке. Продажи органических фруктов и овощей в странах с высоким доходом на душу населения достигли 10%. В число таких стран входят Швейцария, Швеция, Австрия и Дания. В США доля продаж органических овощей и фруктов от общего объема продаж составляет 9%.

Растущие импортные рынки

Свежие овощи – скоропортящийся продукт, и для развития торговли овощами необходимо обеспечение удобного доступа к рынкам различных стран. В Латинской Америке и Африке овощи в основном продаются внутри региона выращивания. Развитие торговых потоков может стимулироваться климатом, ограничением запасов воды, издержками производства, обменными курсами и торговыми соглашениями.

За последние 10 лет поставщики из Мексики существенно упрочили свое положение на рынке Северной Америки. Основными экспортерами овощей в ЕС являются Испания и Нидерланды. Перспективным поставщиком овощей в ЕС может стать Марокко.

Существенное изменение на мировом рынке связано с увеличением количества стран-импортеров. Основные направления импорта овощей – США, западная Европа и Япония. Также увеличивают собственную долю импорта Индия, Китай и Объединенные Арабские Эмираты. Рост импортной торговли отмечается и в России. Овощи поступают на российский рынок из ЕС, США и ряда других стран. Главными партнерами в этом направлении являются Белоруссия, Марокко, Китай, Армения и Азербайджан.

Тренды развития рынка ягод в 2019 году

Мировой плодово-ягодный рынок активно развивается и составляет более 800 млн, из которых 13 млн – ягоды. Основными трендами развития рынка сегодня являются: вегетарианство, органическая пища и здоровое питание. Торговые сети запускают собственные линейки органических, диетических и продуктов для вегетарианцев, спрос на которые все более увеличивается.

На мировом рынке заметна тенденция перехода выращивания ягод с открытого на закрытый грунт, что позволяет получать ягоды высокого качества на протяжении всего года. Самый крупный сегмент на ягодном рынке занимает садовая земляника. Хорошую динамику роста на рынке имеет голубика, наряду с малиной и ежевикой.

На пике тенденции здорового питания и отказа от сахара европейские и американские предприниматели нашли еще одну нишу для продажи – снеки из ягод. Особенно подходят для этого ягоды, которые удобно потреблять – черника, голубика, ежевика, клубника, малина.

Российский плодоовощной рынок

На российский рынок плоды, овощи и продукты их переработки поступают от отечественных производителей и импортируются из стран ближнего и дальнего зарубежья. В 2019 г. объём импортных поставок по сравнению с прошлым периодом вырос на 8% и 45% в денежном коэффициенте.

Общий объем импорта свежих овощей, фруктов и ягод на рынок в 2018 г. составил 7513 тыс. тонн . Динамика прироста импортных поставок свежих овощей, фруктов и ягод в 2018 году в стоимостном выражении составила 11%. Совокупный объем ввозимых свежих овощей, фруктов и ягод увеличился на 23%, составив 5,7 млрд. долларов.

Рынок свежих овощей, ягод и фруктов в России имеет колоссальный потенциал, но чтобы перекрыть импорт свежих овощей, ягод и фруктов в ближайшем будущем, необходимы новые масштабные проекты с большей динамикой увеличения производственных мощностей по производству свежих овощей, ягод и фруктов, по созданию овощехранилищ и др.

На российском рынке фруктов преобладает отечественная продукция. Доля яблок, выращенных в РФ, составляет 68,7%, слив – 58%, черешни – 55,1%. Груши являются исключением, большая их часть импортируется.

Рост экспортных поставок составил 9% в оценке физических показателей и 9% в оценке стоимости. Ожидается, что объёмы производства будут увеличены на 41% к 2024 году. По итогам 2018 года экспорт свежих ягод из России составил 0,5 млн $, в начале 2019 года экспортные объемы также показывали активный рост. По результатам исследований, прирост за 2018 год составил 1,3%.

В структуре потребления свежих овощей, фруктов и ягод на рынке – явное преимущество свежих овощей. В основной структуре потребления в России на них отводится около 83,8% от общего объема потребления. На долю свежих фруктов приходится 11,7%, наименьший индикатор принадлежит свежим ягодам 4,5% от общего объема потребления.

Основную долю рынка ягод занимают садовые ягоды (до 68%), на меньшую часть приходятся дикорастущие. Около 94% рынка садовых ягод составляют смородина, клубника и малина. Российская клубника занимает 10-15% рынка, остальная ягода поступает из Сербии, Турции, а также из стран СНГ – Азербайджана, Армении, Молдовы.

Большую часть российского плодоовощного рынка переработки составляет консервированная продукция, при этом на фрукты и ягоды приходится 40%, на овощи – 60%. Значительна доля производства соков. Отмечается тенденция роста замороженной продукции. Ежегодно отечественные производители поставляют на рынок 11–12 тыс. тонн сухофруктов, импортная продукция составляет 81 тыс. тонн.

nart.ru

В 2018 году появятся совершенно новые продукты

Новые продукты появляются каждый день, однако до сих пор это просто варианты одного и того же блюда. Принципиально новых продуктов выпускается мало, но 2018 год, похоже станет в этом плане «прорывным».

Производитель, выводя на рынок новый товар, решает свои задачи: получение прибыли и удовлетворение пищевых потребностей населения. С каждым годом в процесс приготовления еды все более активно внедряются новые технологии: появляются новее предложения, совершенствуется упаковка и увеличивается скорость доставки. После рабочего дня хочется отдохнуть и расслабиться. Процесс приготовления пищи не приносит удовольствия и наиболее простым способом накормить семью будет заказ еды из ресторана. Заказать пиццу в Вологде можно на сайте компании «Гагарин Фуд» gagarin-food.ru .

Как пишет Time, в 2018 году на прилавках магазинов появятся очень необычные продукты. На первый взгляд этот набор продуктов очень необычен, однако анализ экспертов американской сети супермаркетов Whole Foods показывает, что у грибного кофе, заменителей мяса, рыбы и молока, очистках овощей, цветов и еды в виде порошков есть свои поклонники.

Такая пища придется по вкусу хипстерам – люди, которые хотят отличаться от других. Именно на такой сегмент покупателей рассчитаны многие новые продукты, и так как количество хипстеров, в целом, растет – есть вероятность роста продаж.

Впрочем, и для обычных людей многие их продуктов будут интересны. Например грибной кофе может быть полезен для иммунной системы и повышений уровня актиоксидантов. Это продукт, который может добавляться в шоколад, чай, различные отвары и косметические средства.

Заменители мяса, рыбы и молока найдут своего покупателя в связи с широким распространением вегетарианства, а очистки овощей – картофеля, моркови или кочерыжки капусты считаются полезными.

Кроме перечисленных продуктов, эксперты Whole Foods предрекают успех содовым напиткам без сахара и широкое распространение рецептов разных стран. Например, уже сейчас в магазинах США пользуется популярностью пища, приготовленная по рецептам с Ближнего Востока и Латинской Америки.

Ко всем новым продуктам будет применяться технология бережной обработки, задача которой сохранить максимальное количество полезных веществ. Этому уделяется серьезное внимание – покупатели становятся разборчивее и требуют от производителя полную информацию о составе продукта и применяемом способе его обработки.

wek.ru