Вернуть долг после ликвидации ООО

Обновление: 2 августа 2017 г.

Практически каждый хозяйственный субъект сталкивается с проблемой невозврата дебиторской задолженности организацией-контрагентом. Причины возникновения такой ситуации могут быть совершенно разные: от мирового финансового кризиса до ошибки в выборе бизнес-партнера. Но пока должник существует, у кредитора всегда есть возможность попытаться взыскать свои деньги или имущество. А если должник ликвидирован? Возможно ли вернуть долг после ликвидации ООО, АО или иной организации, рассмотрим далее.

О долге придется забыть. Или нет?

Ликвидация фирмы — довольно длительный процесс, его этапы детально регламентированы в законодательных актах.

Одним из этапов ликвидационной процедуры являются выявление всех контрагентов, с которыми организация не рассчиталась по долгам, и их оповещение о предстоящих печальных переменах.

Итогом этого этапа должен быть полный реестр кредиторов. Задолженность перед включенными в перечень контрагентами погашается в строго определенном порядке за счет всего имущества должника, которое выявлено к моменту ликвидации.

Возможно, что для полной выплаты долгов его недостаточно. Тогда начнется процедура банкротства, и погашение будет частичным. Не исключен вариант, что долги не будут погашены даже в части. Однако и в этом случае вся задолженность ликвидируемой организации перед лицами, включенными в кредиторский реестр, будет считаться погашенной.

Поэтому для кредиторов, включенных в реестр, возвращение долга после ликвидации юр. лица невозможно.

Исключением из этой ситуации будет обнаружение после «закрытия» фирмы-должника ее активов, которые не были включены в ликвидационный баланс или не были реализованы. Такие активы будут источником погашения оставшихся долгов. Например, это может быть невзысканная дебиторская задолженность ликвидированной фирмы. Если кредиторы обнаружили подобный актив, они вправе через суд потребовать погасить их долги с его использованием.

Если организацию не включили в реестр кредиторов

В случае, если кредитор по не зависящим от него причинам не попал в долговой реестр, он имеет основания подать иск к ликвидационной комиссии или единоличному ликвидатору и вернуть долг после ликвидации ООО. Основанием для иска могут быть:

неоповещение кредитора о предстоящей ликвидации фирмы-должника;

невключение законных требований кредитора в реестр.

Однако иск можно подать не только к ликвидаторам, но и к органу, зарегистрировавшему факт ликвидации.

В этом случае необходимо требовать отмены решения налогового органа — регистратора об исключении ликвидированной фирмы из ЕГРЮЛ как принятого на основании недостоверных сведений о долгах, отраженных в ликвидационном балансе.

Ликвидирован или исключен из ЕГРЮЛ?

Может случиться, что должник исключен из ЕГРЮЛ не по завершении процедуры ликвидации, а согласно решению налогового ведомства. Например, фирму могут исключить из ЕГРЮЛ как недействующую или из-за того, что сведения о ней недостоверны. Возвращение долга после такой ликвидации юр. лица возможно только через оспаривание решения регистратора об исключении.

Но для признания названного решения неправомерным необходимы доказательства грубого нарушения налоговым ведомством процедуры исключения. Например, неопубликование решения о предстоящем исключении в установленном СМИ.

Когда долги ликвидированной фирмы можно взыскать с учредителей или должностных лиц

Истребовать с физлиц долги уже несуществующей организации, не возвращенные в процедуре ликвидации, можно только через суд. Кредитору придется доказать, что ситуация, при которой фирма не смогла рассчитаться с долгами, возникла по вине этих лиц — учредителей (участников, акционеров) или директора.

Также читайте:

Ликвидация юридических лиц: с долгами и без

Полное описание

В настоящий момент российским законодательством предусмотрено четыре способа ликвидации юридического лица: по инициативе налоговой инспекции, по инициативе суда, в результате банкротства, по инициативе самого юридического лица.Возможность ликвидации юридического лица по инициативе ФНС предусмотрена ст. 64.2 ГК РФ, а порядок – ст. 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Так, отсутствие хотя бы одной операции по любому банковскому счету и непредставление документов налоговой отчетности (налоговая декларация) в течение двенадцати месяцев, предшествующих исключению юридического лица из реестра, являются основанием для исключения юридического лица из ЕГРЮЛ. При этом одновременное соблюдение всех условий (годичный срок, отсутствие движений по счетам, отсутствие налоговой отчетности) обязательно для принятия решения об исключении юридического лица.

Решение о предстоящем исключении публикуется в органах печати, вместе с которым публикуются сведения о порядке и сроках направления заявлений недействующим юридическим лицом, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из реестра. Заявления могут быть направлены в срок не позднее, чем три месяца со дня опубликования решения о предстоящем исключении, после чего такое юридическое может быть ликвидировано только в общем порядке.

При исключении юридического лица из ЕГРЮЛ по решению налоговой инспекции решение собственников организации не является обязательным. Из разъяснений Пленума Высшего Арбитражного Суда Российской Федерации, данных в пункте 1 постановления от 20.12.2006 г. № 67, следует, что юридические лица, имеющие признаки, предусмотренные ст. 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», могут быть исключены из ЕГРЮЛ вне зависимости от того, имеется ли решение собственника о ликвидации такого юридического лица.

Решение налогового органа о признании юридического лица может быть признано недействительным в судебном порядке. Как разъяснено в п. 2 Определения Конституционного Суда РФ от 17 июня 2010 г. № 891-О-О, к компетенции арбитражных судов отнесено рассмотрение споров, возникающих в связи с исключением из реестра недействующего юридического лица, деятельность которого связана с осуществлением предпринимательской и иной экономической деятельности. Основанием для признания решения налогового органа недействительным является несоблюдение требований, установленных в ст. 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Так, в постановлении ФАС Московского округа от 28.04.2014 г. № Ф05-3288/14 по делу № А41-38665/13 суд признал недействительным решение налогового органа о ликвидации общества, указав, что у регистрирующего органа отсутствовали основания для исключения общества из ЕГРЮЛ, предусмотренные ст. 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», поскольку на момент совершения регистрационных действий налоговый орган располагал сведениями об осуществлении обществом своей деятельности. Как разъяснил суд, наличие условий для исключения юридического лица из ЕГРЮЛ, предусмотренных законодательством, само по себе не является безусловным основанием для принятия указанного решения, они должны оцениваться в совокупности с другими фактическими обстоятельствами дела.

Другой пример признания недействительным решения налогового органа, нарушавшего процессуальные правила исключения из реестра недействующего юридического лица, зафиксирован в постановлении ФАС Западно-Сибирского округа от 23.04.2014 г. по делу № А75-7621/2013, согласно которому суд признал недействительными действия налогового органа по исключению общества из ЕГРЮЛ, указав, что налоговым органом были нарушены правила публикации сведений о принятом решении и порядок внесения записи в реестр юридических лиц. Как указал суд, в нарушение п. 3 ст. 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в публикации о предстоящем исключении общества из ЕГРЮЛ отсутствуют сведения о порядке и сроке направления заявлений самим недействующим юридическим лицом, его кредиторами и иными лицами, чьи права и интересы затрагивает предстоящее исключение.

Стоит отметить, что в большинстве случаев в признании недействительным решений налоговых органов об исключении недействующих организаций из реестра суды отказывают, так как условия и порядок исключения из реестра уполномоченным органом в большинстве случаев соблюдаются.

К примеру, в постановлении Арбитражного суда Северо-Западного округа от 12.08.2014 г. по делу № А56-27916/2013 суд установил, что в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом решения об исключении юридического лица из ЕГРЮЛ, общество не представляло документы, предусмотренные законодательством о налогах и сборах, и не осуществляло операций по банковским счетам. Таким образом, руководствуясь положениями ст. 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», суд отказал в признании недействительным решения налогового органа о предстоящем исключении общества как недействующего юридического лица из ЕГРЮЛ. Подобные формулировки содержатся во множестве постановлений, к примеру, постановлении Арбитражного суда Северо-Западного округа от 16.09.2014 г. по делу № А56-65799/2013, постановлении Арбитражного суда Северо-Западного округа от 15.08.2014 г. по делу № А56-57942/2013.

Основания ликвидации юридического лица в судебном порядке предусмотрены ч. 3 ст. 61 ГК РФ. Юридическое лицо ликвидируется по решению суда:

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае признания государственной регистрации юридического лица недействительной, в том числе в связи с допущенными при его создании грубыми нарушениями закона, если эти нарушения носят неустранимый характер;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности без надлежащего разрешения (лицензии) либо при отсутствии обязательного членства в саморегулируемой организации или необходимого в силу закона свидетельства о допуске к определенному виду работ, выданного саморегулируемой организацией;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности, запрещенной законом, либо с нарушением Конституции Российской Федерации, либо с другими неоднократными или грубыми нарушениями закона или иных правовых актов;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае систематического осуществления общественной организацией, благотворительным и иным фондом, религиозной организацией деятельности, противоречащей уставным целям таких организаций;

- по иску учредителя (участника) юридического лица в случае невозможности достижения целей, ради которых оно создано, в том числе в случае, если осуществление деятельности юридического лица становится невозможным или существенно затрудняется.

В законе указано, что перечень оснований для судебной ликвидации организации, предусмотренный в ГК РФ, не является исчерпывающим, а иные основания могут быть предусмотрены федеральными законами.

При этом следует иметь в виду, что при рассмотрении судом подобной категории дел, необходимо учитывать грубость, количество и устранимость нарушений, совершенных юридическим лицом.

Так, в постановлении Четвертого арбитражного апелляционного суда от 17.12.2012 г. по делу № А78-5799/2012 суд, разъясняя порядок применения абз. 3 п. 2 ст. 61 ГК РФ (ныне действует новая редакция ГК с измененной нумерацией абзацев, однако смысл и содержание остались прежними) и ссылаясь на п. 23 Постановления Пленума ВС РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996 г., п. 3 Информационного письма Президиума ВАС РФ от 13.08.2004 г. № 84, Постановление КС РФ от 18.07.2003 г. № 14-П, отметил, что в рассматриваемом случае общество-нарушитель могло быть ликвидировано в принудительном порядке только при констатации таких неоднократных и грубых нарушений норм права, при которых ликвидация являлась мерой, необходимой для защиты прав и законных интересов иных лиц. Как подчеркнул суд, юридическое лицо не может быть ликвидировано, если допущенные им нарушения носят малозначительный характер или вредные последствия таких нарушений устранены. Закон не возлагает на суд обязанность принять решение о ликвидации в случае выявления допущенных обществом нарушений закона. Такие нарушения должны быть настолько существенными, что позволили бы суду сделать вывод о невозможности дальнейшей деятельности общества.

Ликвидация юридического лица по результатам процедуры банкротства предусмотрена ч. 6 ст. 61, ст. 65 ГК РФ. Согласно п. 3 ст. 149 ФЗ от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)», в ходе процедуры банкротства, а именно конкурсного производства, определение арбитражного суда о завершении конкурсного производства является основанием для внесения в Единый государственный реестр юридических лиц записи о ликвидации должника, а согласно ч. 4 той же статьи, с даты внесения записи о ликвидации должника в Единый государственный реестр юридических лиц конкурсное производство считается завершенным. Таким образом, при завершении процедуры банкротства организации запись в ЕГРЮЛ о ликвидации юридического лица вносится после завершения процедуры конкурсного производства и вынесения судом определения о завершении конкурсного производства.

При этом не стоит забывать, что согласно закону требования кредиторов, не удовлетворенные по причине недостаточности имущества должника, считаются погашенными. Чтобы не допустить ущемления прав кредиторов при завершении конкурсного производства, законодательно предусмотрена возможность обжаловать определение арбитражного суда о завершении конкурсного производства до даты внесения записи о ликвидации должника в ЕГРЮЛ, в результате чего исполнение определения приостанавливается на срок рассмотрения жалобы. Таким образом, ликвидация организации по результатам завершенной процедуры конкурсного производства для такого лица неизбежна и безальтернативна. Дальнейшее рассмотрение иных процедур банкротства в рамках рассматриваемого вопроса производиться не будет.

Наконец, опишем правовые особенности ликвидации юридического лица по его собственной инициативе. Ч. 2 ст. 61 фиксирует возможность добровольной ликвидации юридического лица, основанием для которой является решение его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом. Причем с момента принятия решения о ликвидации юридического лица срок исполнения его обязательств перед кредиторами считается наступившим. Под обязательствами перед кредиторами в понимании названной нормы подразумевается не только задолженность перед контрагентами, но и обязательства по уплате обязательных платежей в бюджетную систему РФ.

Так, согласно ст. 20 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», после принятия решения о ликвидации об этом уведомляется налоговый орган по месту нахождения ликвидируемой организации. Лица, принявшие решение о ликвидации организации, также уведомляют регистрирующий орган о формировании ликвидационной комиссии или о назначении ликвидатора, а также о составлении промежуточного ликвидационного баланса. К решению о ликвидации должны быть приложены ликвидационный баланс, документ об уплате государственной пошлины, документы, указанные в п. «г» ч. 1 ст. 20 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Налоговым органом, в свою очередь, в ЕГРЮЛ вносится запись о том, что организация находится в процессе ликвидации. Внесение соответствующей записи исключает внесение каких-либо иных изменений в ЕГРЮЛ, государственная регистрация их изменений не допускается.

Ликвидационная комиссия публикует в «Вестнике государственной регистрации» сообщение о ликвидации юридического лица, а также о порядке и сроке (не менее двух месяцев с момента опубликования сообщения) заявления требований его кредиторами. Кроме того, она принимает меры по выявлению кредиторов и получению дебиторской задолженности, а также уведомляет в письменной форме кредиторов о ликвидации юридического лица. Последствиями такого «неуведомления», т.е. отсутствия доказательств помещения соответствующего сообщения в определенные законом СМИ с определенной периодичностью, будет невозможность правомерного завершения юридической процедуры ликвидации, возможность признания такой регистрации недействительной в судебном порядке.

Ликвидационная комиссия принимает меры по выявлению кредиторов и получению дебиторской задолженности, а также уведомляет в письменной форме кредиторов о ликвидации юридического лица. При этом, если при ликвидации организации ликвидатор нарушил вышеуказанные правила уведомления кредиторов, то добросовестный кредитор вправе оспорить в судебном порядке запись, внесенную в Единый государственный реестр юридических лиц, о государственной регистрации прекращения деятельности юридического лица в связи с ликвидацией, что, в частности, подтверждается на практике постановлением Президиума ВАС РФ от 15.01.2013 г. № 11925/12, определением ВАС РФ от 26.10.2012 г. № ВАС-11925/12, где судом установлено нарушение обязанности ликвидатора по уведомлению кредиторов о предстоящей ликвидации, а также принципа разумной и добросовестной деятельности в интересах ликвидируемого юридического лица и кредиторов.

Отдельно стоит отметить, что при наличии вступивших в силу решений суда и принудительном взыскании задолженности в порядке 229-ФЗ «Об исполнительном производстве», в силу п.6 ч.1 ст.47 Федерального Закона «Об исполнительном производстве», при ликвидации должника-организации исполнительные документы направляются в ликвидационную комиссию или ликвидатору, а исполнительное производство оканчивается по постановлению судебного пристава-исполнителя, при этом все ранее вынесенные судебным приставом-исполнителем ограничения подлежат отмене.

После окончания срока предъявления требований составляется промежуточный ликвидационный баланс, в котором содержится состав имущества, имеющегося у ликвидируемой организации, а также перечень требований как неподтвержденных судебными решениями, так и подтвержденных. Требования, удовлетворенные вступившими в силу судебными решениями, должны входить в промежуточный ликвидационный баланс независимо от того, были ли такие требования приняты ликвидационной комиссией, а сам промежуточный ликвидационный баланс утверждается учредителями или участниками юридического лица или органом, принявшими решение о ликвидации юридического лица.

В целом, если кредитор полагает, что добровольной ликвидацией организации нарушены его права, он может защитить их подачей в суд заявления к налоговому органу о признании недействительной записи в ЕГРЮЛ о прекращении деятельности организации-должника в связи с ликвидацией, а также к ликвидатору об оспаривании его действий в части неисполнения требований законодательства при ликвидации общества.

Кредиторы также могут предъявить иск непосредственно к ликвидатору (ликвидационной комиссии) с требованием о возмещении убытков, причиненных недобросовестными действиями в период добровольной ликвидации организации. Анализируя судебную практику, можно сказать, что продолжительное время шансы кредиторов на удовлетворение подобных исков были минимальны. Но с изданием постановления от 04.12.2012 г. № 9632/12 Президиум ВАС РФ сформировал новый подход к указанной проблеме.

Отдельно стоит отметить, что последние примеры из судебной практики все чаще подтверждают, что неуведомление кредитора при добровольной ликвидации – не повод оспорить запись в ЕГРЮЛ, а несоблюдение требования закона об уведомлении кредиторов не считается основанием для признания ликвидации недействительной.

К примеру, позиция ВАС РФ в определении ВАС РФ от 08.07.2008 г. № 8239/08, постановлениях ФАС Северо-Западного округа от 03.03.2008 г. по делу № А21-30/2007, Дальневосточного округа от 26.08.2010 г. № Ф03-5941/2010 и Уральского округа от 18.11.2008 г. № Ф09-8480/08-С4 основана на том, что факт неуведомления кредиторов не означает, что решение о государственной регистрации ликвидации не соответствует закону, и не позволяет признать это решение недействительным. Аргументируя свою позицию, суд говорит, что при наличии непогашенной задолженности кредитор не проявил необходимую степень заботливости и осмотрительности, которая позволила бы знать о финансовом состоянии своего контрагента. Таким образом, часть судей считает, что кредитор сам должен принимать меры, чтобы иметь возможность предъявить требования ликвидируемому должнику в установленный законом двухмесячный или иной заявленный срок с момента публикации в «Вестнике государственной регистрации».

Также стоит обратить внимание на то, что в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов или при наличии признаков банкротства юридического лица ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица, если такое юридическое лицо может быть признано несостоятельным, в результате чего добровольная ликвидация прекращается и начинается процедура банкротства, проходящая в соответствии с ФЗ «О несостоятельности (банкротстве)». Следует иметь в виду, что общие правила о ликвидации юридических лиц, содержащиеся в ГК РФ, применяются к ликвидации юридического лица в порядке конкурсного производства в случаях, если ГК РФ или законодательством о несостоятельности (банкротстве) не установлены иные правила. Названное положение закона вполне логично, так как организация, желающая прекратить деятельность путем добровольной ликвидации, не может быть подвергнута процедуре санирования, наблюдения, внешнего управления из-за того, что действительная воля уполномоченных лиц была направлена именно на прекращение деятельности, которая при недостаточности имущества может быть реализована посредством именно конкурсного производства, за которым также следует ликвидация юридического лица, а не иная процедура. Так, если в процессе добровольной ликвидации будет установлен факт недостаточности имущества, то организация будет ликвидирована уже по результатам завершения процедуры конкурсного производства.

Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией порядке, установленном ст. 64 ГК РФ, а после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или корпоративные права в отношении юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительным документом юридического лица.

Проанализировав судебную практику, скажем, что наиболее типичные варианты злоупотребления со стороны ликвидаторов или организации, находящейся в процедуре добровольной ликвидации, заключаются в: непринятии мер к выявлению кредиторов; неуведомлении кредиторов в письменной форме о ликвидации общества; злостном уклонении от получения требований кредиторов; невключении требований кредиторов в промежуточный ликвидационный баланс; невыполнении установленной ст. 224 Федерального закона от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» обязанности по обращению в суд с заявлением о признании ликвидируемого общества банкротом.

Названные виды нарушений порядка ликвидации юридического лица, за исключением неуведомления кредиторов о ликвидации, свидетельствуют о нарушении положений ст. ст. 61 – 64 ГК РФ, а также ст. ст. 21, 23 Закона № 129-ФЗ, что, как указано в постановлении Президиума ВАС РФ от 15.01.2013 г. № 11925/12 по делу № А55-15285/2011, в силу абз. 2 п. 6 ст. 51 ГК РФ, является безусловным основанием для признания записи в ЕГРЮЛ о ликвидации недействительной.

Вместе с тем, для своевременной подачи иска о признании записи в ЕГРЮЛ о ликвидации недействительной кредитор должен действовать осмотрительно и отслеживать через доступные источники информацию о своем должнике. Однако даже в случае пропуска срока на оспаривание решения регистратора о ликвидации должника кредитор вправе предъявить требование к ликвидатору или членам ликвидационной комиссии.

Если процедура добровольной ликвидации юридического лица прошла без нарушений, а запись о ликвидации не оспорена в судебном порядке, то процедура считается завершенной, а юридическое лицо – прекратившим существование после внесения сведений о его прекращении в единый государственный реестр юридических лиц в порядке, установленном законом о государственной регистрации юридических лиц.

Таким образом, действующее российское законодательство предусматривает четыре основных способа ликвидации юридического лица: по инициативе налоговой инспекции, по инициативе суда, в результате банкротства, по инициативе самого юридического лица. Ликвидация, прошедшая с нарушением процедур, установленных ГК РФ и иными законами, может быть оспорена заинтересованными лицами в судебном порядке, в результате чего запись в ЕГРЮЛ о ликвидации организации может быть аннулирована, а юридическое лицо – восстановлено. При этом истцу необходимо доказать обстоятельства, на которые тот ссылается.

Добросовестные и основанные на законе действия ликвидатора и регистрирующего органа, а также последовательность в действиях кредиторов – залог успешного соблюдения баланса интересов как ликвидируемой организации, так и лиц, перед которыми имеется задолженность.

Жмаков В.А.

Юридическая компания Москва

lex-pravo.ru

Ликвидация фирмы с долгами: причины, этапы и особенности

- Признаки

- Риски банкротства

- База должников

- Коэффициент покрытия долга (DSCR)

- Значение чистого долга и EBITDA

- Что такое задолженность?

- Подача заявления о банкротстве

- Арбитражный управляющий

- Временный управляющий

- Административный управляющий

- Внешний управляющий

- Финансовый управляющий

- Конкурсный управляющий

- Отчёт конкурсного управляющего

- Саморегулируемая организация (СРО)

- Вознаграждение

- Ответственность

- Оспаривание сделок

- Как стать арбитражным управляющим?

- Должник

- Кассационная жалоба

- Апелляционная жалоба

- Срок исковой давности

- Компенсационный фонд дольщиков

- Наследие задолженности

- С какой задолженностью не выпустят из страны в 2018 году?

- Прощение долга

- Единственное жильё

- Контролируемая задолженность

- Кредитор

- Собрание кредиторов

- Признание собрания кредиторов недействительным

- Конкурсный кредитор

- Залоговый кредитор

- Требования кредиторов

- Мораторий требований

- Солидарная ответственность

- Договор новации

- Субсидиарная ответственность

- Субсидиарная ответственность руководителя должника

- Реструктуризация займов

- Банкротство отсутствующего должника

- Продажа залогового имущества

- В долг под расписку

- Аффилированные лица

- Продажа имущества должников

- Санация

- Факторинг

- Форфейтинг

- Арбитражный суд

- Жалоба на решение арбитражного суда

- Услуги юриста по банкротству

- Преступления связанные с банкротством

- Решение суда о взыскании долга

- Гл

bankrotstvoved.ru

Как закрыть ООО с долгами: 5 лучших способов

Как закрыть ООО с долгами: 3 законных метода + 2 альтернативных варианта.

Распродана в Интернете офисная мебель, опущены жалюзи в опустевших кабинетах и погружен в машину любимый фикус директора – вы закрываете фирму (общество с ограниченной ответственностью).

И пусть впереди вас ждут новые свершения, но что делать, если на данный момент предприятие имеет задолженности?

Как не ударить лицом в грязь перед своими работниками, партнерами и налоговиками?

Читайте о том, как закрыть ООО с долгами грамотно.

Мы расскажем обо всех тонкостях этого непростого дела.

3 приемлемых метода, как закрыть ООО с долгами и не опростоволоситься

Метод № 1: Банкротство – это не конец света, а шанс все изменить

По сути, процедура банкротства является единственным законным решением вопроса, как закрыть ООО с долгами и может проводиться:

по упрощенной процедуре.

При добровольной ликвидации ООО, когда и владельцы, и управление компании пришли к выводу, что дело швах и с этим нужно что-то делать:

- Составляется промежуточный баланс (ликвидационный).

Ликвидатор подтверждает наличие задолженности, которую ООО уж точно не в силах погасить и идет в суд с заявлением о том, чтобы предприятие призналось банкротом.

Закон говорит, что ликвидатором может быть юрист, главный бухгалтер, директор, учредитель и даже рядовой сотрудник, если он согласиться пройти все круги бюрократического ада.

Но вряд ли уволенный работник будет лоялен к «кинувшему» его руководству.

Из лиц, предложенных ООО, то есть самим должником, судом выбирается арбитражный управляющий.

По идее, этот самый управляющий, решая, как ликвидировать общество с ворохом долгов, может требовать привлечь к ответственности за банкротство фирмы учредителей.

Они должны погашать задолженности за счет личных денежных средств и имущества.

Но поскольку управляющий выбирался из списка, поданного представителями ООО, шансы такого поворота событий равны практически нулю.

ООО закрывается, а долги благополучно списываются на радость учредителям.

Правда все это происходит после того, как описано и реализовано все, что только можно продать из имущества компании, чтобы рассчитаться с кредиторами.

по полной процедуре.

Эта схема имеет свои особенности:

- Заявление о признании предприятия должником может подать не только оно само, но и разгневанный кредитор.

- Согласно решению суда, над ООО организуется наблюдение, которое направлено либо на улучшение финансового состояния, либо на закрытие и раздачу долгов.

- Далее процедура банкротства практически не отличается от ее проведения по упрощенной схеме.

Огромное значение имеет, кем инициируется банкротство.

Ведь если это делается по настоянию кредитора, то, как правило, конкурсный управляющий, назначенный судом, будет всячески отстаивать интересы того, кому задолжали.

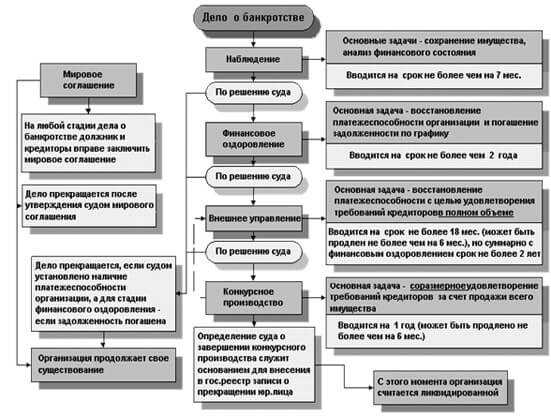

Более подробно схема банкротства по полной процедуре представлена в инфографике:

В любом случае, без консультации с опытными юристами не обойтись.

Метод № 2. Как закрыть компанию с долгами «через колено»: ликвидация принудительная

Пожалуй, самая неприятная ситуация для любой фирмы с непредсказуемым финалом.

Кредиторы, после долгих увещеваний и просьб рассчитаться, могут решиться на такой шаг, как закрыть ООО с долгами и попробовать вернуть свои деньги, если:

учредители, записанные в документах, на самом деле являются номинальным лицом, такой себе английской королевой без особых прав и полномочий, не вникающей в деловые вопросы:

- такая ситуация может сложиться на «однодневках»-фирмах, открытых ради сиюминутной выгоды и решения каких-то юридических формальностей;

еще хуже картина, если бывшие владельцы предприятия, накопив долги, продали фирму, оформив генеральным директором подставное лицо, настоящего «козла отпущения».

Нужно помнить, что с помощью правоохранителей таких недобросовестных учредителей легко отыскать.

И тогда наступит субсидиарная ответственность.

Отвечать за долги ООО придется своим имуществом, то есть всем, что «нажито непосильным трудом»;

учредители скрываются от кредиторов.

Так поступают либо те, кто имеет хорошие связи и уверен, что полиция не будет их слишком рьяно разыскивать, либо железные нервы и жажду приключений;

- зафиксированы явные нарушения действующего законодательства, в том числе невыплата своих долговых обязательств;

- нет лицензии или других разрешительных документов для работы ООО в определенной сфере;

- выявлена недобросовестная конкуренция, нарушающая законодательные нормы;

фактически деятельность ООО с долгами не ведется.

Если никаких операций не зафиксировано в течении 14 месяцев по расчетному счету предприятия, есть смысл начинать процедуру ликвидации (принудительной).

Для того, чтобы принудительно закрыть ООО с долгами, нужно пройти следующие этапы:

- Подача заинтересованным юридическим лицом — контрагентом или контролирующей организацией (например, налоговой инспекцией, Антимонопольным комитетом и .т.) заявления в арбитражный суд.

- Если суд после рассмотрения вынес решение о ликвидации общества с долгами, то назначают конкурсного управляющего, который организовывает весь процесс.

- Управляющий информирует общественность о том, что ООО закрывается (через СМИ).

- Каждого сотрудника письменно уведомляют о ликвидации фирмы и рассчитываются с ним.

- Проводятся взаиморасчеты со всеми контрагентами (поставщики, покупатели и т.д.).

- Налоговую службу уведомляют о том, что ООО с долгами прекращает свою деятельность.

- Если кредиторам повезло и после закрытия от компании что-то осталось, это имущество делиться между ними.

Чаще всего инициатором закрытия ООО с догами выступает именно налоговая инспекция.

Эту меру применяют к самым злостным неплательщикам.

Вся процедура проводиться за счет фирмы, которую ликвидируют.

Что нужно чтобы открыть ООО: 5 нюансов

Метод № 3. Подписываем себе «свидетельство о смерти»: как закрыть ООО с долгами при добровольной ликвидации

- Сборы учредителей (общие) принимают решение о ликвидации фирмы и выбирают ликвидационную комиссию или одного ликвидатора.

- Ликвидатор сообщает о добровольной ликвидации ООО кредиторам (в письменном виде), налоговикам (заявление), общественности (через объявление в СМИ).

- После обращения всех заинтересованных лиц формируется списки кредиторов, фирма рассчитывается с долгами.

- Если активов для погашения нет, целесообразно начинать процедуру банкротства по упрощенной схеме.

- Когда предприятие собрало деньги, которые были ему должны и рассчиталось с контрагентами, составляется ликвидационный баланс, имущество делиться между учредителями.

Основной «плюс» такого метода – его прозрачность и законность.

После завершения всей процедуры ни налоговики, ни другие кредиторы не смогут выставить вам никаких претензий.

«Минусом» является то, что «драконовской» налоговой проверки избежать не получится, но если вы уверенны в безупречности своих финансовых документов – вам и флаг в руки!

И если налоговая инспекция затягивает сроки проверки, советуем вам подавать в суд, ссылаясь на установленный законом порядок.

2 альтернативных способа, как закрыть ООО с долгами для самых безбашенных учредителей и сравнение их с процедурой банкротства

Если нет особого желания общаться с должниками и в вас не умер дух авантюризма, можно попробовать два смелых способа решить проблему.

Способ № 1. Реорганизация: меняем шкуру, как змея

Если вы готовы нестандартно подойти к проблеме, как закрыть ООО с долгами, можно попробовать спрятаться путем:

- присоединения к другому предприятию;

- оформить слияние с другой фирмой.

При этом все «косяки» переходят к правопреемнику (предприятию, в состав которого вошло ООО), в том числе и ваши долги.

Как закрыть ИП с долгами: пошаговый план и 5 советов

Но перед тем, как закрыть ООО с долгами таким способом, стоит узнать о таких подводных камнях:

вы должны будете сообщить о предстоящей реорганизации всем своим кредиторам.

Они, согласно закону, имеют право приостановить этот процесс.

По сути, ваш «маскарад» может закончиться, так и не начавшись;если «грехи» ваши перед кредиторами не слишком существенны, то еще можно рассчитывать на то, что их покроет новое юридическое лицо.

Но когда речь идет о существенных суммах, вряд ли ее учредители покажут «аттракцион невиданной щедрости» и отдадут ваши долги.

Есть законные механизмы привлечения бывших владельцев таких ООО-должников к ответственности.

Способ № 2. Продажа предприятия: налетай, подешевело!

По сути такая схема являет собой замену руководства гендиректора или учредителей.

Именно они должны будут сушить голову над тем, как закрыть ООО с долгами, но:

едва ли дальновидный человек даст согласие руководить обществом с «букетом» долгов.

Поэтому обычно покупку оформляют на подставное (номинальное) лицо;

даже если вам удалось найти такого «самаритянина», то при «наездах» налоговой с требованиями рассчитаться с бюджетом, он будет округлять глаза и рассказывать о том, что впервые слышит о долгах ООО, а как его правильно закрыть – и вовсе не знает.

В конце концов, все звезды сойдутся на бывших горе-руководителях и их привлекут к субсидиарной ответственности, то есть погашать задолженности надо будет за счет личного имущества.

Из видео вы узнаете, какие документы требуются при ликвидации ООО:

И хочется, и колется… или как закрыть компанию с долгами красиво

Юристы-доки не советуют кокетничать с законом и активно приводят аргументы в пользу законной процедуры – банкротства:

В непростой ситуации учредители в праве самостоятельно решать, как закрыть ООО с долгами.

Однако нужно четко уяснить для себя все риски и быть готовыми нести ответственность за свои действия, в том числе и небезупречные с точки зрения закона.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

dnevnyk-uspeha.com

Если организация ликвидирована что происходит с долгами которые ей должны

В целом причины добровольной ликвидации могут быть любыми. Например, отсутствие взаимопонимания между учредителями. При наличии единогласного согласия всех собственников на закрытие фирмы причина не столь важна. Главное это соблюсти порядок ликвидации. Действующая нормативная база Деятельность ООО регламентирована ФЗ № 14 от 8.02.1998 «Об ООО». Норматив содержит указания на то, из чего состоит имущество организации и что может использоваться для погашения долговых обязательств перед кредиторами. Здесь же подробно описывается порядок ликвидации общества в добровольном порядке. Кроме того процесс ликвидации общества регламентируется ст.61—64.1 ГК РФ и ФЗ № 129 от 8.08.201 «О госрегистрации юрлиц …».

Ликвидация фирмы с долгами

И в таких случаях возникает вопрос, как списать дебиторскую задолженность при ликвидации организации. В случае, если времени на долгие судебные процессы нет, а по претензии должник не заплатил, ликвидируемая организация может простить долг и списать его с баланса. В этом случае у организации-должника возникает налоговая выгода.

Налоговая выгода возникает и в случае прощения долга по договору займа перед участником ООО, что тоже в практике встречается довольно часто. В этом случае физическое лицо, которому организация прощает долг, должно уплатить НДФЛ. Часто бывает так, что при инвентаризации выявляется дебиторская задолженность, по которой уже давно истек срок исковой давности, либо выясняется, что организация-должник вообще давно ликвидирована.

Перед ликвидационной комиссией стоит вопрос о списании задолженности в связи с ликвидацией должника.

Должник ликвидируется, как получить деньги?

После предоставления окончательного варианта ликвидационного баланса в течение 6 дней вносятся данные в ЕГРЮЛ о ликвидации фирмы и соответствующая выписка предоставляется бывшим руководителям. Закрыть неработающее предприятие без ликвидации Самый простой способ закрыть фирму — реорганизовать ее, путем слияния или присоединения к другому юрлицу. При этом изменяется форма собственности и создается одно или нескольких других фирм.

Процедура может быть инициирована как самой организацией, так и госорганом. По закону учредители обязаны уведомить о данной процедуре всех кредиторов. Если деятельность не велась, то данное требование опускается.

Как провести упрощенную ликвидацию ооо с долгами

Инфо Затем в течение трех дней необходимо представить в ФНС по месту нахождения фирмы заверенное нотариально Уведомление о ликвидации (по ф. Р15001) и приложить к нему протокол собрания. Способы ликвидации компании с долгами Организация признается банкротом в случаях:- самостоятельной подачи заявления о финансовой несостоятельности;

- искового требования со стороны кредиторов.

Принудительное закрытие осуществляется при выявлении нарушений законодательства. Всегда лучше добровольно признать себя банкротом и избежать уголовной ответственности.

Если у компании имеются долги, то закрытие чаще всего осуществляется принудительно. С кредиторской задолженностью Принудительную ликвидацию ООО с долгами может инициировать сам должник, кредитор или посредник.

Ликвидация ооо с дебиторской и кредиторской задолженностью

ВажноТем не менее, реорганизация также является отличным способом спасти фирму. В этом случае происходит слияние компании с другим юридическим лицом, либо наоборот разделение. Все эти мероприятия проводятся с целью вывести компанию в прибыль, что в свою очередь позволит выплатить долги.

Задолженность по кредитам Если фирма не способно уплатить долги по кредитам финансовых организаций и банков, они могут обратиться в суд. В этом случае компания должна будет либо оплатить счета, либо объявить себя банкротом. При процедуре банкротства с компании списываются все задолженности.

При этом руководство не будет наказано по административным или уголовным статьям. Для инициации процедуру юридическое лицо должно подать заявление в суд с просьбой о признании банкротства. Ликвидатор имеет право предоставить список лиц, из числа которого будет назначено новое руководство.

Ликвидация ооо с долгами

Допустимые основания Компания, обладающая статусом ООО, может ликвидироваться по следующим причинам:

- По инициативе учредителей.

- По решению госорганов в одностороннем порядке, если в состав учредителей входят государственные органы.

- По решению суда, на основании требования налоговых органов, исполнительных государственных органов или кредиторов.

Добровольная ликвидация имеет место, если: Прекращается деятельность ООО По причине истечения срока действия или отзыва лицензии на осуществление определенного вида деятельности Фирма закрывается Поскольку никто из учредителей не желает заниматься предпринимательской деятельностью в составе конкретного ООО Изменяется правовой статус субъекта По причине увеличения участников более 50 человек (ООО преобразуется в АО) Осуществляется слияние С более крупной организацией и т. д.

Долги юридического лица при ликвидации

В этом случае направляется заявление в арбитражный суд, в котором указывается текущее финансовое состояние организации, имеющиеся задолженности и основания для признания организации банкротом. В течение месяца с момента получения заявления должно быть вынесено решение. Судом могут быть предприняты такие меры: мировое соглашение, принятие предложенного экономического плана по выходу из кризиса, конкурсное производство, передача управления третьему лицу.

Срок выполнения каждой процедуры занимает от 6 до 18 месяцев. Для удовлетворения требований должников выделяется один год. Погашение задолженности осуществляется в последовательности, указанной в ст.

134 ФЗ №127. В первую очередь погашается задолженность по коммунальным платежам и зарплате. Затем осуществляются расчеты со всеми клиентами в порядке подачи ими исковых заявлений. Оставшиеся активы распределяются между основателями.

Обязательно о ликвидации нужно уведомить сотрудников компании. Каждый работник уведомляется персонально минимум за два месяца до расторжения трудового договора. Письменно сообщить о грядущем увольнении персонала следует в службу занятости за два месяца до начала мероприятий.

Если речь идет о массовых увольнениях, то органы занятости извещаются за три месяца. В уведомлении указывается должность, профессия, квалификация и условия оплаты в отношении каждого увольняемого работника. Важно! Уволить работников при ликвидации можно в любое время по истечении срока уведомления.

При этом должно быть выплачено выходное пособие и все начисленные и положенные выплаты. Если работник увольняется раньше по собственному желанию, выходное пособие не выплачивается. Увольнение раньше срока по инициативе работодателя признается нарушением трудового права работников.

г. Москва и обл.

г. Санкт-Петербург и обл.

Федеральный номер

vrkadoverie.ru

Ликвидация юридического лица с долгами без банкротства

Процедура добровольной ликвидации ООО регулируется Гражданским кодексом РФ и включает в себя проведение следующих этапов:

- На общем собрании учредителей принимается решение о добровольной ликвидации компании.

- Назначается ликвидатор или ликвидационная комиссия, которые должны поставить в известность о факте ликвидации регистрирующий налоговый орган и кредиторов.

- О прекращении деятельности компании необходимо разместить сообщение в СМИ, в частности, в «Вестнике государственной регистрации».

- Урегулирование вопросов с кредиторами с определением первой и последующих очередей для расчетных выплат.

К примеру, налоговый орган является одной из первоочередных государственных служб для получения/списания долга.

Ликвидация юридического лица не прибегая к банкротству

Собственники компании могут принять решение о завершении работы предприятия по следующим причинам:

- если оно терпит убытки или прибыль не соответствует их ожиданиям, а прогнозы работы – неутешительны;

- достигнуты ключевые бизнес-показатели;

- потеря интереса к развитию бизнеса в указанном направлении;

- принято решение сконцентрироваться на другом бизнесе в рамках другого юрлица;

- цели или сроки создания компании истекли.

В законе указано и на необходимость инициации руководителями ликвидации в том случае, если чистые активы стали меньше размера уставного капитала. Обойтись без банкротства компания может только при отсутствии у нее долговых обязательств или при том условии, что имеющегося в ее активах имущества достаточно для удовлетворения всех требований. Т.е.

Долги юридического лица при ликвидации

У компании возникли долги перед налоговым органом или кредиторами, по которым нет возможности рассчитаться? Тогда практически не избежать банкротства. Разберем, как проводится процедура в 2018 году. Что должны знать собственники и руководство ООО? Если так вышло, что вам предстоит пройти процедуру банкротства, следует максимально уменьшить издержки. Ясное дело, что процесс сложный и длительный. И по этой причине важно понимать, какие этапы вас ожидают, как подготовиться и действовать.

Обычно провести банкротство поручают юристам, но это не значит, что вы сами не должны изучить законодательные нормы, которые регулируют данную процедуру. Важные моменты Совсем необязательно прекращать деятельность предприятия совсем. Фирма может претерпеть ряд изменений, проведя ликвидацию.

Ликвидация ооо с долгами

ВажноСледовательно, с высокой долей вероятности, все долги будут благополучно списаны, а ООО официально ликвидировано. Полная процедура банкротства предполагает подачу в суд заявления, от должника либо кредитора, о признании компании банкротом. После того, как требования будут судом удовлетворены, фирма попадает под наблюдение государственных органов, предполагая в дальнейшем возможность ее финансового восстановления либо внешнего управления.

Далее, после этапа наблюдения, процедура банкротства происходит по упрощенной схеме – конкурсное управление, выбор управляющего из предоставленного должником списка, ликвидация ООО и списание долгов.

Ликвидация юридических лиц с долгами

Осуществить ликвидацию ООО с долгами не так уж и сложно, по факту, практически любая компания имеет ряд задолженностей перед государством или отдельными кредиторами. Принудительная ликвидация ООО с долгами Принудительная ликвидация ООО с долгами – неблагоприятная процедура для любой компании. Как правило, когда речь идет об ООО с долгами, подразумевается компания, брошенная учредителями и оформленная на директора (номинального).

ИнфоВ такой ситуации после оформления купли-продажи компания учредители благополучно забывают обо всех своих обязательствах перед кредиторами. Если в ходе проведения проверки налоговым органом будут установлены реальные учредители ООО, все долги будут перенесены на них. Как правило, поиск таких должников осуществляют правоохранительные органы, и он не занимает много времени.

Внимание Это нужно для получения ясной, актуальной и достоверной картины о состоянии дел в компании, что позволит в текущих условиях и в будущем принимать взвешенные решения. Важно это и с позиции четкого понимания всех кредиторских требований – общего объема долга, его структуры, качества и возможности погашения всех или отдельных требований за счет имеющихся или привлеченных ресурсов. В результате всех действий должен сформироваться информационный массив, позволяющий принять решение о выборе способа ликвидации, определить ход процедуры, оценить все риски и последствия, проработать план действий по минимизации рисков.- Все возможные для погашения долги – нужно погасить.

Это можно сделать за счет оперативного взыскания дебиторской задолженности, внутренних резервов, привлечения средств участников ООО с последующим урегулированием с ними вопросов по отдельным схемам.

В регистрирующую инстанцию подают:

- данные о промежуточном ликвидационном балансе;

- заявку формы 15003;

- решение, что было принято учредителями;

- ксерокопию публикации в «Вестнике».

Через 3 дня можно уже получить свидетельств, что подтвердит уведомление. Когда будут удовлетворены кредиторские требования, будет создано ликвидационный баланс. Тогда в налоговую службу представляют:

- данный баланс;

- решение, который его утверждено;

- форму 16001;

- платежку, что подтвердит уплату государственной пошлины;

- справку из Пенсионного фонда российской Федерации;

- документы, которые подтвердят, что кредиторы уведомлены о ликвидации.

Арбитражный суд Дела о банкротстве рассматриваются в арбитражных судах.

В течение следующих 3 дней о принятом решении уведомляют представителя регистрирующего органа. В качестве заявителя могут быть ликвидаторы или председатели комиссии по ликвидации. Полученные сведения отражаются в ЕГРЮЛ. Никакие фонды извещать о принятом решении не нужно (ФЗ № 212, что был принят властями 24 июля 2009 года).

Все сведения поступят в уполномоченные органы от регистратора. Промежуточный баланс В обязательном порядке создается промежуточный ликвидационный баланс, в котором имеет место отражение всех активов на момент закрытия фирмы, дебиторских и кредиторских обстоятельствах. Утверждение промежуточного баланса осуществляется на учредительском собрании. Оформляют решение и уведомление формы 15003, которое должен заверить сотрудник нотариальной конторы.

Ликвидация юридического лица с долгами без банкротства

Более того, если в процессе выполнения ликвидационных мероприятий окажется, что компания неспособна урегулировать вопросы с кредиторской задолженностью, закон допускает возможность прибегнуть к банкротству по упрощенной процедуре – банкротство ликвидируемого должника, минуя стадии, направленные на востановление платежеспособности и фактически сразу приступая к банкротству с прекращением деятельности ООО.

- Реорганизация. Для цели ликвидации компании подходят три варианта реорганизации – слияние, присоединение и разделение. Каждый из них проходит по своим правилам, но в результате позволяет прекратить деятельность ликвидируемого ООО, правда, не бесследно.

Существуют и альтернативные формы ликвидации: реорганизация компании через смену ее собственников, ее поглощение (покупка) другим юридическим лицом, слияние с другим предприятием, выделение и разделение. Понятие банкротства Большая часть российских юрлиц ликвидируется через прохождение процедуры банкротства. Ее целью является избавление от долговых обязательств и погашение кредиторской задолженности или неисполненных бюджетных платежей.

Инициатором банкротства может быть сама компания, когда становится очевидной невозможность исполнить свои денежные обязательства, ее кредиторы и работники или ФНС (когда речь идет о долгах перед бюджетом). Отличие ликвидации от банкротства Ликвидация и банкротство предприятия имеют как общие, так и отличительные черты. Приведем ключевые дифференцирующие данные понятия признаки.

Особое внимание следует уделить долгам перед бюджетами разного уровня, внебюджетными фондами, заработной плате, по неисполненным обязательствам, возникшим в результате причинения вреда жизни и здоровью.

- Вопрос с кредиторской задолженностью перед банком (банками) при ее наличии, как правило, решается отдельно. Банк – серьезный кредитор, долг перед которым не даст реализовать никакой вариант ликвидации, кроме как банкротство. Проблему с кредитным долгом можно урегулировать разными путями – все зависит от объема долга, текущего состояния его обслуживания, срока кредита или кредитной линии, а главное – позиции банка.

При реорганизации долг перейдет правопреемнику ликвидируемого ООО, но банк может затребовать досрочное погашение кредита, предъявив требования в процессе реорганизации.

departamentsud.ru

Ликвидация ООО с долгами — способы закрыть фирму

ООО представляет собой организационно-правовую структуру ЮЛ. Оформляется она для осуществления коммерческой деятельности. Однако в процессе ведения такой компании могут возникнуть различные долги. Они образуются вследствие неуплаты налогов, отсутствия выплат кредиторам, фондам.

Ликвидация ООО с долгами представляет собой особую процедуру с множеством нюансов. Становится она актуальной тогда, когда компания больше не имеет перспектив. Однако, для осуществления упразднения, требуется рассчитываться со всеми задолженностями, что не всегда возможно. Поэтому предприниматели ищут альтернативные способы ликвидации.

Содержание статьи

Особенности проведения ликвидации ООО с долгами

Ликвидация ООО с долгами может проводиться различными методами. Отличие одного от другого заключается не только в особенностях проведения, но и в дальнейшей судьбе компании.

Ликвидация ООО с долгами может проводиться различными методами. Отличие одного от другого заключается не только в особенностях проведения, но и в дальнейшей судьбе компании.

Существуют следующие способы упразднения:

- Принудительный, при котором процедура осуществляется по решению судебного органа или других учреждений с соответствующими полномочиями. Такой организацией может являться налоговая служба. Информация о принудительной ликвидации юридического лица здесь;

- Добровольный, при котором весь процесс инициируется самими учредителями. С чего начать ликвидацию ООО и, как её закончить правильно, читайте в отдельной статье;

- Банкротство. Данный акт актуален в том случае, если организация признаёт свою неплатёжеспособность. То есть, она не может покрыть все задолженности перед кредиторами и государственными учреждениями.

В результате каждой из этих процедур происходит исключение ООО из ЕГРЮЛ. Однако все способы имеют различные правовые последствия. Рассмотрим каждый из методов.

Принудительное закрытие

Подобная ликвидация ООО с долгами выполняется через судебный орган. Инициировать её может структура с соответствующими правами, к примеру, налоговое учреждение. Данный метод является альтернативным. Он осуществляется лишь в некоторых случаях:

Подобная ликвидация ООО с долгами выполняется через судебный орган. Инициировать её может структура с соответствующими правами, к примеру, налоговое учреждение. Данный метод является альтернативным. Он осуществляется лишь в некоторых случаях:

- Нарушение ООО законодательства;

- Отсутствие действий по расчётному счёту в течение года.

Данная процедура предполагает списание задолженностей. Однако, перед исключением компании из реестра, в СМИ публикуется новость о проведении упразднения. Делается это для того, чтобы кредиторы имели возможность предъявить к учредителям свои претензии и требования. Они имеют возможность сделать это на протяжении трёх месяцев.

При принудительной ликвидации фирмы возможно списание задолженностей.

Банкротство — как способ закрыть фирму

Если нужно закрыть ООО с долгами, то банкротство будет наилучшим вариантом для осуществления процедуры. Процедура проводится по двух схемам: классическое и упрощённое банкротство.

Если нужно закрыть ООО с долгами, то банкротство будет наилучшим вариантом для осуществления процедуры. Процедура проводится по двух схемам: классическое и упрощённое банкротство.

Упрощённое банкротство

«Упрощёнка» предполагает проведение следующих этапов:

- Принятие решения о выполнении упразднения. Решение необходимо отразить в протоколе собрания учредителей;

- Составление учредителями ликвидационного промежуточного баланса;

- Подача искового заявления в суд о том, что организация объявляет себя банкротом;

- Выбор списка лиц, которые могут принимать участие в ликвидационном совете;

- Судебный орган сам назначает ликвидационный комитет (набирается из числа лиц, предложенных ООО), а также руководителя этого комитета.

Преимущества упрощённого банкротства с последующей ликвидацией в том, что ликвидатор предлагается самими участниками организации. Это значит, что сокращается вероятность того, что он будет искать причины для привлечения руководителей компании к субсидиарной ответственности.

Процедура обеспечивает списание существующих задолженностей. Также она происходит по ускоренной системе. Это наиболее эффективный метод ликвидировать фирму. Он отличается наименьшими расходами. Однако его исполнение возможно не всегда.

Стандартная процедура банкротства

Чаще всего банкротство выполняется по полной схеме. Она предполагает подачу в судебный орган заявление о том, что фирма признаёт себя банкротом. Дело ведётся арбитражным судом. Открыть его может и сам учредитель, и его кредиторы.

Чаще всего банкротство выполняется по полной схеме. Она предполагает подачу в судебный орган заявление о том, что фирма признаёт себя банкротом. Дело ведётся арбитражным судом. Открыть его может и сам учредитель, и его кредиторы.

После того, как судебный орган принял соответствующее решение, ситуация может развиваться по следующим направлениям:

- Финансовое оздоровление;

- Внешнее управление.

Это только начальные меры в процессе ликвидации. Если финансовое оздоровление, включающее в себя избавление от лишних активов, получение средств от дебиторов, не даёт никаких результатов, производится ликвидация. Выполняется она при участии конкурсного управляющего. На этого сотрудника возложены следующие обязанности:

- Управление собственностью ООО;

- Оценка финансов компании;

- Анализ правомерности требований кредиторов о покрытии задолженностей;

- Получение выплат от дебиторов;

- Предоставление сведений о финансовой составляющей ООО кредиторам;

- Оспаривание некоторых контрактов ООО, если на то имеются основания.

После этого начинает реализовываться собственность ООО. Необходимо это для того, чтобы покрыть имеющиеся долги. Подробнее о процедуре банкротства юридического лица читайте тут.

Упрощённая процедура банкротства — наиболее эффективный метод ликвидации.

Смена учредителей

Добровольно ликвидировать организацию можно различными путями — это классическая схема, а также альтернативные методы закрытия. Вторые более предпочтительны в случае наличия больших долгов. Смена учредителей и директора относится именно к таким процедурам. Её основное достоинство заключается в низких расходах. В процессе смены учредителей меняется не только директор, но и место регистрации компании.

Добровольно ликвидировать организацию можно различными путями — это классическая схема, а также альтернативные методы закрытия. Вторые более предпочтительны в случае наличия больших долгов. Смена учредителей и директора относится именно к таким процедурам. Её основное достоинство заключается в низких расходах. В процессе смены учредителей меняется не только директор, но и место регистрации компании.

После этого фирма может не заниматься никакой деятельностью. Через какое-то время она будет исключена из реестра. Выполняется это после того, как отсутствие действий по расчётному счёту фиксируется налоговыми службами. После этого происходит принудительная ликвидация с исключением из ЕГРЮЛ.

Данный способ направлен на то, чтобы не уплачивать задолженности. Однако он имеет множество рисков. Налоговые службы могут проверить наличие долгов компании. Учредителям придётся оплачивать налоги, и их объём может быть очень большим. К требованиям налоговых служб могут присоединиться кредиторы. Перед упразднением специально для них, в соответствующих СМИ, публикуется новость о проведении операции.

Реорганизация

Как закрыть ООО с долгами? Можно провести реорганизацию. Выполняется она путём слияния или присоединения. То есть, вся ответственность за задолженность ложится на другое лицо. В качестве его может выступить кредитор организации. Однако тут также есть минусы. К подобным сделкам государственные службы относятся весьма настороженно. О проведении процедуры требуется уведомить кредиторов. Возможна также ликвидация ООО через продажу, но этой теме мы посвятили отдельную статью.

Полезная информация о способах ликвидации фирм с долгами и ответственности за их применение на этом видео:

Упразднение с наличием задолженностей довольно сложно. Особенно в том случае, если осуществляется оно альтернативными методами. Они могут повлечь за собой тщательную проверку со стороны налоговых органов и соответствующую ответственность.

dolgofa.com