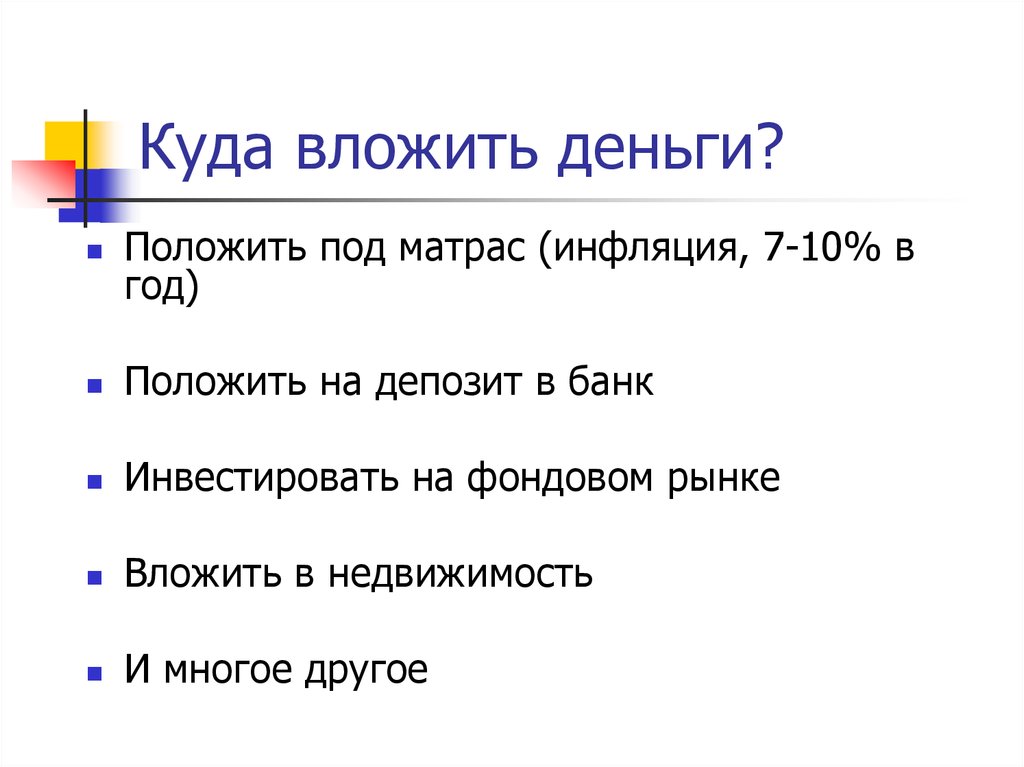

куда выгодно вложить деньги и что стоит покупать именно сейчас

Фото: Факты ICTV

Полномасштабная война внесла коррективы в вопрос безопасности собственных сбережений. Валюта, ценные бумаги и недвижимость – эти три варианта финансовых сбережений ранее считались надежными, однако сейчас в зоне риска.

Куда безопасно положить свои деньги и быть спокойным по поводу их сохранения, мы спросили у эксперта по финансовой грамотности, частного инвестора Василия Матия.

Недвижимость: от самого крепкого к наиболее уязвимому активу

— Недвижимость для украинцев всегда была “святым Граалем”. Существовал даже негласный вид спорта – заработать на квартиру возле метро. Но во время Большой войны мы убедились, что недвижимость является не таким уж и надежным активом.

Мы ежедневно видим, как ракета или дрон-камикадзе могут попасть в чье-либо жилье, а в таком случае стоимость недвижимости резко падает, если не сводится к нулю. Второй фактор – вынужденное переселение, из-за которого мы теряем доступ к этому активу.

Третий фактор – недвижимость сейчас является неликвидным активом. То есть мы не можем ее оперативно обменять на наличные деньги, потому что есть часть заблокированных реестров недвижимости, а значит, и покупателей на него.

Третий фактор – недвижимость сейчас является неликвидным активом. То есть мы не можем ее оперативно обменять на наличные деньги, потому что есть часть заблокированных реестров недвижимости, а значит, и покупателей на него.

Третий фактор – недвижимость сейчас является неликвидным активом. То есть мы не можем ее оперативно обменять на наличные деньги, потому что есть часть заблокированных реестров недвижимости, а значит, и покупателей на него.Внутренний рынок сейчас достаточно ограничен. Вспомним, как в начале введения военного положения в целях безопасности были заблокированы реестры недвижимого имущества. Соответственно, совершение сделок вообще было невозможно.

Поэтому недвижимость сейчас не “святой Грааль”, ведь она неликвидна. А в форс-мажорные турбулентные времена, в которых мы сейчас живем – ликвидность актива очень важна. То есть возможность трансформировать его в ту же наличку без особых потерь от стоимости.

Сбережения в валюте: плюсы и минусы

Читайте также

У более чем 70% украинцев упали доходы из-за войны, 66% нуждаются в деньгах

— Диверсификацию, то есть расширение вариантов для сбережений, всегда следует иметь в виду. Также валюта должна быть всегда, а не только тогда, когда “в воздухе веет опасностью”. Я бы советовал понемногу покупать, если есть такая возможность. Ведь все равно текущие расходы мы совершаем в национальной валюте.

Также валюта должна быть всегда, а не только тогда, когда “в воздухе веет опасностью”. Я бы советовал понемногу покупать, если есть такая возможность. Ведь все равно текущие расходы мы совершаем в национальной валюте.

Очевидно, что из-за подорожания и резкого изменения курса валюты может и дальше расти в цене вся импортная продукция. Горючее, бытовая техника и так далее. Если вы планируете приобрести что-то подобное – не медлите, пока курс не вырос еще больше, ведь существует высокая вероятность, что цены будут еще пересматриваться.

Ценные бумаги: почему стоит задуматься каждому

– В последние годы в Украине активно развивается культура инвестирования в ценные бумаги. И это неслучайно. По статистике, у западного состоятельного населения сбережения хранятся именно в ценных бумагах.

Если говорить о наших украинских военных облигациях, то это можно назвать и благотворительностью. Это поддержка ВСУ, государственного бюджета в самый экстремальный период для нашей страны.

В таком случае мы сохраняем свои сбережения и рассчитываем вернуть их в момент окончания оборота конкретного выпуска облигаций.

В таком случае мы сохраняем свои сбережения и рассчитываем вернуть их в момент окончания оборота конкретного выпуска облигаций.Иностранные ценные бумаги: почему это безопасно

— Все более актуальным становится знакомство с международными ценными бумагами на публичном рынке капитала. Это закрывает нам два пункта по диверсификации и денежной единице. В последние годы порог входа, то есть минимальная стоимость акций, существенно снизилась, достаточно даже $100. В общем, это ликвидный актив, которым мы быстро можем воспользоваться независимо от местопребывания.

Почему это безопасно? Прежде всего это международный опыт капиталистических стран с развитой экономикой, где есть финансово образованные граждане и институты, которые не посоветуют своим клиентам плохого, ведь это их репутация. Во-вторых, мы диверсифицируем свои сбережения и минимизируем риски. Вспомним народную пословицу о том, что нельзя держать все яйца в одной корзине.

На эти сбережения не влияют ни ситуация в государстве, ни ситуация с национальной валютой. И это максимально ликвидный актив, который мы можем в любой момент обменять на деньги. Это ведь не квартира, которую нужно продать полностью. Мы можем продать 10% наших ценных бумаг.

И это максимально ликвидный актив, который мы можем в любой момент обменять на деньги. Это ведь не квартира, которую нужно продать полностью. Мы можем продать 10% наших ценных бумаг.

Наличные: иностранная и национальная валюта

Читайте также

— Во-первых, это не надежно, потому что физически наличные можно украсть, уничтожить и т.д. Во-вторых, инфляция особенно критическая в текущих ситуациях, она высока и действительно деньги сгорают, если они не работают. Поэтому целесообразнее их держать в финансовой системе, которая хорошо себя зарекомендовала еще в 2014 году, и сейчас — во время полномасштабной войны.

Более того, ведущие банки для защиты цифровых данных перевели свои дата-центры в другие страны, чтобы даже военные действия не могли гипотетически помешать деятельности банков.

Если же есть принципиальное желание иметь “наличную заначку”, я бы советовал подумать о банковской ячейке.

Как пережить нестабильное время для сбережений

– Идеально справится с этим испытанием человек, развивающий финансовую грамотность. Это навык, который можно развивать всю жизнь. Человек, осознающий и контролирующий свои денежные потоки, то есть соотношение собственных доходов и расходов, и обеспечивающий положительное сальдо. То есть когда доходов больше, чем расходов.

Человек, который хотя бы на базовом уровне понимает, как оперировать своими сбережениями, чтобы защитить их от инфляции. И человек с развитым эмоциональным интеллектом, умеющий чувствовать свои эмоции, контролировать их, чтобы потом не расплачиваться своим временем для возобновления собственного бюджета. Потому что деньги — это потраченное время нашей жизни на их зарабатывание.

Читайте также

Готовы платить за молоко, но экономят на сигаретах: как война повлияла на потребительскую корзину

Война в Украине, Валюта, Недвижимость, фінанси

Если увидели ошибку, выделите фрагмент текста и нажмите Ctrl+Enter.

Инвестиции в земельные участки Подмосковья, куда выгодно вложить деньги

Именно эта цитата Марка Твена (из заголовка) стала своеобразным девизом каждого, кто вкладывает деньги в землю. И конечно же речь идет о вложениях с целью извлечения прибыли, а не для собственного пользования. Именно об этом виде инвестиций – покупке земли, — пойдет речь в статье.

Почему инвестировать в землю – выгодно?

Землю действительно больше «не производят». И как любой другой продукт с невосполнимым запасом, она всегда будет в цене. Даже цены на энергоносители могут пробить дно, ввиду использования альтернативных источников и сокращения потребления. Но где-то жить и выращивать еду нужно будет всегда.

Мы не утверждаем, что цена на землю беспрерывно растет. Не существует таких объектов для инвестиций, где была бы гарантирована прибыль – даже вклад в банке может быть безвозвратно потерян. Но земля, особенно в Подмосковье, имеет наименьшие риски и огромный потенциал для получения прибыли:

- Рынок земли меньше всего затрагивают разнообразные кризисы, и он быстрее всех от этих кризисов «отходит»

- Участки не сгорят, не утонут, их не разрушит в результате стихийных бедствий

- Земля ликвидна – спрос есть всегда, можно быстро купить и продать

- Можно купить как небольшой надел (не требует огромных вложений), так и десятки, а то и сотни Га (есть где развернуться крупным инвесторам)

- Цены на землю в Подмосковье растут, как нигде (несмотря на банальность выражения, Москва действительно не резиновая, да и выращивать еду для десятка миллионов человек где-то нужно)

- Столица неизбежно «расползается» в стороны, толкая перед собой развитую инфраструктуру дорог, инженерных коммуникаций, торговые сети

Согласны с приведенными преимуществами? Тогда давайте разберемся, подойдет ли инвестирование в землю конкретно вам.

Виды инвестиций в землю

Многие думают, что земля – отличный способ пассивного инвестирования. Т.е. прикупил участок и смотришь каждый день по сводкам бизнес-новостей как растет стоимость на твою недвижимость. В какой-то мере это действительно так, но для максимизации прибыли просто смотреть недостаточно. Поэтому заранее определитесь, какого дохода вы ждете: абсолютно пассивного или готовы тратить свое время (или деньги на оплату времени других людей).

Первый вариант имеет право на существование. Но может случиться, что годами цена будет расти только на размер инфляции – нужно быть готовым, что деньги будут «заморожены» надолго.

«Активный» способ инвестиций может включать:

- Изучение перспектив перед покупкой (возможно, добычу инсайдерской информации)

- Последующую модернизацию подводкой коммуникаций

- Застройку участка

- Смену целевого назначения

- Активную рекламу

Все стратегии заработка на инвестициях в землю мы рассматриваем в отдельном материале на нашем сайте максимально подробно. Обязательно прочтите, если решили заняться этим серьезно.

Обязательно прочтите, если решили заняться этим серьезно.

На улице кризис, стоит ли покупать?

Вряд ли сейчас найдется человек, который по 10 раз на день не слышал бы слово «кризис». Покупательная способность падает, никто не покупает, цены на землю пробили дно, все пропало, надо срочно продавать и не важно по какой цене.

Это ход мыслей простого обывателя, а не инвестора. Каждый инвестор точно знает: когда дешево нужно покупать, когда дорого – продавать.

И в этой логике нет ничего странного, как может показаться на первый взгляд. Вы же не покупаете вещи по максимуму цены (если это не срочно, конечно). Разумные люди закупаются во время скидок или сезонного снижения цен. С землей та же ситуация – воспринимайте кризис как скидки.

И эти скидки скоро закончатся, т.к. ни один кризис не может длиться вечно. Даже если цены достигнут гипотетического дна, им останется только один путь – вверх.

Достаточно ли у вас средств?

Вопрос может показаться излишним: если вы решили инвестировать, то деньги на покупку участка у вас точно есть. Но не стоит забывать о главном принципе инвестирования: на кладите яйца в одну корзину. Выражаясь профессиональным языком – диверсифицируйте вклады.

Но не стоит забывать о главном принципе инвестирования: на кладите яйца в одну корзину. Выражаясь профессиональным языком – диверсифицируйте вклады.

Это означает, что вкладывать абсолютно все свои деньги в покупку одного участка не стоит. Несмотря на низкие риски, они, как мы уже упоминали, существуют везде. Могут произойти:

- Просчеты в маркетинговой стратегии

- Изменения в генеральных планах населенных пунктов

- Смена законодательства

И в результате вместо того, чтобы продавать втридорога, вы не можете сменить целевое назначение или ближайший город начали строить в другую сторону.

Как минимум распределите средства на земли разного целевого назначения. Таким образом, если что-то изменится для одних видов земель, вы всегда сможете «отбить» свои деньги удорожанием других.

В идеале земля должна быть лишь частью вашего инвестиционного портфеля. Но есть масса успешных инвесторов, которые специализируются именно на этом виде активов, значит, ничто не мешает и вам зарабатывать на недвижимости.

Если ваша цель просто сохранить деньги или долгосрочное вложение «на будущее», то вам подойдут и обычные «дачные» 6 соток, не обязательно глубоко погружаться в стратегии инвестирования.

Подробнее о портфельном инвестировании

Для уменьшения рисков при вложении денег в земельные участки можно пользоваться тем же принципом, что давно и с успехом работает в других отраслях – портфелем инвестиций. Он подойдет тем, кто хочет зарабатывать именно на росте цены земли, а не ее модернизации. При этом вложения должны планироваться на долгий срок (от 5 лет и выше).

Например, приобретите одновременно:

- Участки под ИЖС

- Сельскохозяйственные земли

- Земли промышленного назначения

Их процентное соотношение зависит от ваших личных предпочтений и осведомленности. Общая рекомендация: участков под ИЖС должно быть больше всего, т.к. «товар ходовой», а промышленных – наименьшее количество, ввиду более низкой ликвидности.

Также хорошей мыслью будет распределение активов между районами Подмосковья: часть земель в Щелковском, еще в Раменском и Серпуховском. Часть по Ленинградскому направлению, часть по Новорязанскому и т.д.

Теперь от теории к практике. Предположим, что у вас земля распределена поровну (в денежном эквиваленте) между 4-мя районами Московской области, т.е. по 25% активов на район.

Проходит 2 года, и мы видим, что в одном районе цены выросли, а в другом упали. И мы балансируем портфель, приводя его опять в состояние 25/25/25/25 % в денежном эквиваленте. Т.е. продаем землю там, где она подорожала и покупаем недооцененные участки в другом районе. Это следствие того же принципа, о котором мы говорили ранее – покупать, когда дешево, продавать, когда дорого.

Тот же принцип применяем к соотношению земель под ИЖС, с/х и пром участков.

Недостаток метода – налоги. Их приходится платить каждый раз при продаже. Поэтому проводить балансировку чаще чем раз в 2-3 года будет просто невыгодно.

К чему стремимся?

Любое дело следует начинать, представляя конечную цель. Инвестиции не исключение. Не стоит вкладывать деньги только для того, чтобы их вложить.

Если вы пассивный инвестор, стремящийся просто уберечь «лишние» деньги от инфляции и, при возможности, выгодно продать – можете смело пропускать данный раздел.

Шаг 1 — определитесь зачем вам деньги. Чаще всего это:

- Крупные покупки (недвижимость, авто)

- Обучение детей

- Накопления на пенсию

Шаг 2 – смотрим, сколько это стоит сейчас. Записываем сумму.

Шаг 3 – считаем, через какой промежуток времени понадобится сумма.

Шаг 4 – смотрим по официальным данным средний показатель инфляции и, зная общую сумму и инфляцию, подсчитываем, какая сумма понадобится в итоге. Обратите внимание, что если, например, обучение планируется в другой стране, то и инфляцию следует смотреть именно там.

Шаг 5 – теперь вы знаете, сколько вам нужно зарабатывать в год, чтобы позволить то, что запланировали. Отнимите от этой суммы то, что вы сможете добавить помимо инвестиционного дохода и получите цифру требуемого дохода от инвестиций.

Шаг 6 – зная, сколько вы собираетесь инвестировать, смотрите, какой % дохода годовых нужно получать.

Сделав все подсчеты, вы сможете понять, стоит ли вам вообще инвестировать в землю. Средний рост цен на земли Подмосковья в требуемом районе за последние годы опять же, легко найти в свободном доступе.

Если дохода не хватает, можно сменить планы побыть пассивным инвестором на более активное участие в проекте с целью получения достаточной прибыли. Если даже это по вашему мнению не поможет, вероятно, стоит поискать другую цель для вложений средств, чтобы не испытывать потом горьких разочарований.

В какие земли инвестировать?

Простого ответа на этот вопрос нет. Если бы существовала некая «самая выгодная» инвестиция, все бы несли деньги именно туда. Разберем преимущества и недостатки участков разного целевого назначения.

Разберем преимущества и недостатки участков разного целевого назначения.

- Земля под ИЖС. Эта земля всегда имеет спрос, т.е. высокую ликвидность. В то же время, она относительно дорогая (по той же причине). Перепродать очень выгодно будет сложно. Такая земля наиболее подойдет тем, кто хочет взять «голый участок» и провести коммуникации или под застройку.

- Земли сельскохозяйственного назначения. Недорогие, но и спрос на них ниже. Идеален вариант со сменой целевого назначения на земли под ИЖС, но это возможно далеко не всегда. Хороший вариант для инвесторов с небольшим капиталом, не рассчитывающих на огромную маржу.

- Промземли наименее ликвидны, но здесь основной покупатель – средний и большой бизнес, поэтому получить выгодное предложение проще, хотя его и придется подождать, скорее всего.

Уже определились, хотите ли инвестировать и во что? Тогда давайте затронем некоторые психологические моменты на пути новоиспеченных инвесторов.

А что скажут друзья?

Если вы начинающий инвестор, вас ждет неочевидное препятствие на пути покупки участка земли: родственники и друзья начнут говорить вам, что это пустая трата денег и они лучше знают, куда потратить ваши честно заработанные. Что делать в таком случае?

Совет 1. Не слушайте мнений тех, кто не достиг хотя бы каких-то успехов в вопросах, по которым дают рекомендации.

Совет 2. Семье поясните, что это не блажь, а инвестиции в будущее: образование детей, пенсионное обеспечение.

Вдруг все потеряю!

Потерять «все» при инвестициях в землю практически невозможно – она все равно будет иметь какую-то стоимость. Но определенный процент от инвестиций – да, не будем лукавить. Мы уже упоминали, что безрисковых инвестиций не существует.

Главное, придерживайтесь рекомендаций, которые мы изложили выше, и тогда риск понести убытки снизится к совсем незначительному. И обязательно прочитайте нашу статью о конкретных стратегиях инвестирования. Вы узнаете, что покупать и как максимизировать прибыль с инвестиций в земельные участки.

Вы узнаете, что покупать и как максимизировать прибыль с инвестиций в земельные участки.

ETF с лучшим соотношением цены и качества | Банкрейт

Логотип банкрейтаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Инвестирование в стоимость оказалось одной из самых успешных стратегий инвестирования в долгосрочной перспективе. Легендарные инвесторы, в том числе Уоррен Баффет, использовали стоимостной подход для получения выдающихся доходов с течением времени.

В последние годы, однако, акции стоимости резко отставали от акций роста, поскольку низкие процентные ставки стимулировали оценку быстрорастущих компаний. По данным Morningstar, с 2011 по 2020 год крупные фонды отставали от крупных фондов роста более чем на 5 процентных пунктов в год. В 2020 году разрыв составил поразительные 32,2 процента.

Но поскольку Федеральная резервная система повышает процентные ставки для борьбы с высокой инфляцией, некоторые инвесторы считают, что стоимостные акции в наступающем году превзойдут свои ростовые аналоги. В недавнем опросе Bankrate 36% аналитиков ожидали, что стоимостные акции превзойдут акции роста в течение следующих 12 месяцев.

Стоимость уже начала опережать: индекс роста Russell 1000 упал более чем на 26 процентов в 2022 году до 29 ноября по сравнению с падением индекса стоимости Russell 1000 всего на 5,7 процента.

Что такое стоимостное инвестирование?

Инвестирование в стоимость может означать разные вещи для разных людей. В широком смысле, это акт получения большего, чем вы платите за инвестиции. Рост, конечно, является важным компонентом стоимости компании для акционеров, и растущие компании, безусловно, могут представлять собой хорошую ценность, в зависимости от цены, по которой их можно купить.

Мир профессиональных инвесторов разделил все фонды на различные категории, такие как фонды стоимости и фонды роста. Эта сегментация требует более количественного определения стоимости и роста. Фонды стоимости, как правило, держат компании с более низким соотношением цены к балансовой стоимости и цены к прибыли, чем у компаний, входящих в широкий индекс. Они также, как правило, обеспечивают более высокую дивидендную доходность и более низкий ожидаемый рост прибыли в будущем.

Эта сегментация требует более количественного определения стоимости и роста. Фонды стоимости, как правило, держат компании с более низким соотношением цены к балансовой стоимости и цены к прибыли, чем у компаний, входящих в широкий индекс. Они также, как правило, обеспечивают более высокую дивидендную доходность и более низкий ожидаемый рост прибыли в будущем.

Вот некоторые из лучших ETF, которые стоит рассмотреть для своего портфеля. (данные по состоянию на 29 ноября , 2022 г.)

ETF с максимальной стоимостью

ETF Vanguard Value (VTV)

который измеряет доходность стоимостных акций с большой капитализацией. Фонд держит около 340 различных акций.

Доходность за 5 лет (в годовом исчислении): 9,4 процента

Коэффициент расходов: 0,04 процента

Активы под управлением: 102,0 миллиарда долларов

Крупнейшие активы: Berkshire Hathaway (BRK. B), UnitedHealth Group (UNH), Johnson & Johnson (JNJ) и JPMorgan Chase (JPM)

B), UnitedHealth Group (UNH), Johnson & Johnson (JNJ) и JPMorgan Chase (JPM)

Дивидендная доходность: 2,5 процента

IWD стремится отслеживать показатели индекса стоимости Russell 1000, который включает акции американских компаний с большой и средней капитализацией, обладающие характеристиками стоимости. Фонд предоставляет инвесторам доступ к компаниям, которые считаются недооцененными по сравнению с сопоставимыми предприятиями.

Доходность за 5 лет (в годовом исчислении): 7,4 %

Коэффициент расходов: 0,18 %

Активы под управлением: 54,6 млрд долл. ), Walmart (WMT) и JPMorgan Chase (JPM)

Дивидендная доходность: 2,0%

Vanguard Small-Cap Value ETF (VBR)

Vanguard Small-Cap Value ETF стремится отслеживать эффективность CRSP U.S. Small Индекс капитальной стоимости, который измеряет доходность акций с малой капитализацией. В фонде около 900 акций и имеет 6 процентов своих активов в топ-10 холдингов.

В фонде около 900 акций и имеет 6 процентов своих активов в топ-10 холдингов.

Доходность за 5 лет (в годовом исчислении): 6,8 %

Коэффициент расходов: 0,07 %

Активы под управлением: 24,8 млрд долл. BG) и Atmos Energy (ATO)

Дивидендная доходность: 2,1 процента

Vanguard Mid-Cap Value ETF (VOE)

акции с капитальной стоимостью. Вложения фонда обычно находятся между акциями малой и большой капитализации. Фонд владеет около 200 акциями, и 12 процентов фонда инвестируется в 10 крупнейших холдингов.

Доходность за 5 лет (в годовом исчислении): 7,4%

Коэффициент расходов: 0,07%

Активы под управлением: 16,5 млрд долларов

Крупнейшие активы: Carrier Global (CARC), Centene Corp. Corteva (CTVA) и Nucor Corp. (NUE)

Дивидендная доходность: 2,3%

Fidelity High Dividend ETF (FDVV)

Fidelity High Dividend ETF инвестирует в акции компаний с большой и средней капитализацией, которые, как ожидается, платить и растить дивиденды в будущем. Фонд владеет более чем 100 акциями.

Фонд владеет более чем 100 акциями.

Доходность за 5 лет (в годовом исчислении): 10,4 %

Коэффициент расходов: 0,29 %

Активы под управлением: 1,3 млрд долл. ) и Exxon Mobil (XOM)

Дивидендная доходность: 3,4 процента

SPDR Russell 1000 Yield Focus ETF (ONEY)

ONEY стремится предоставлять инвестиционные результаты, которые в целом отслеживают показатели Russell 1000 Yield Focused Factor Index. Фонд надеется собрать выплаты дивидендов выше среднего, чтобы увеличить общую прибыль.

Доходность за 5 лет (в годовом исчислении): 10,7%

Коэффициент расходов: 0,20%

Активы под управлением: 904,5 млн. Phillips 66 (PSX) и Walgreens Boots Alliance (WBA)

Дивидендная доходность: 3,2 процента

Итоговый результат

Инвестирование в стоимостные ETF дает инвесторам простой способ инвестировать в акции, которые, по мнению рынка, недооценены. Владея корзиной этих акций через ETF, вы можете избежать сложных исследований, которые обычно требуются для покупки отдельных акций. Вы также получите преимущества диверсификации, владея акциями в разных отраслях, которые обычно торгуются по кратным доходам и активам ниже среднего.

Владея корзиной этих акций через ETF, вы можете избежать сложных исследований, которые обычно требуются для покупки отдельных акций. Вы также получите преимущества диверсификации, владея акциями в разных отраслях, которые обычно торгуются по кратным доходам и активам ниже среднего.

Редакционная оговорка: Всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщается, что прошлые результаты инвестиционных продуктов не являются гарантией роста цен в будущем.

6 лучших мест для вложения денег прямо сейчас [издание 2023 года]

Рич Феттке

- Последнее обновление: 17 марта 2023 г.

Резюме : В этой статье соучредитель RealWealth® Рич Феттке делится своим мнением о лучших местах для вложения денег на современном рынке. Узнайте о финансовых советах, чтобы защитить себя в это нестабильное время, а также о потенциальных сделках для инвесторов.

Во что лучше всего вкладывать деньги в 2023 году

Сегодня все, кажется, говорят об экономике, инфляции, рецессии, банкротстве банков и так далее. Это заставляет многих людей задаваться вопросом: куда лучше всего вложить деньги прямо сейчас? На этот вопрос сложно ответить, учитывая, что нынешняя ситуация уникальна — как это обычно бывает с большинством экономических циклов.

На мой взгляд, лучшие места для инвестирования или хранения ваших денег прямо сейчас — это (1) золото и серебро, (2) наличные деньги в сейфе в вашем доме, (3) максимум 250 000 долларов в банках, застрахованных FDIC, ( 4) сельхозугодья, (5) доступная арендная недвижимость, (6) возможное погашение вашего дома. Я также расскажу о полезных финансовых советах в эти трудные времена.

Вот 6 лучших мест для вложения денег прямо сейчас…

#1 – ЗОЛОТО И/ИЛИ СЕРЕБРО

Я рекомендую вам инвестировать около 10% вашего собственного капитала в золото или серебро. Причина владения золотом или серебром заключается в том, что они действуют как страховой полис. То есть настоящее физическое золото, а не ETF. Лучше всего хранить свое золото и серебро в надежном хранилище уважаемой компании. Также рекомендуется хранить немного физического золота в собственном домашнем сейфе на случай наихудшего сценария.

Причина владения золотом или серебром заключается в том, что они действуют как страховой полис. То есть настоящее физическое золото, а не ETF. Лучше всего хранить свое золото и серебро в надежном хранилище уважаемой компании. Также рекомендуется хранить немного физического золота в собственном домашнем сейфе на случай наихудшего сценария.

Если рынок рухнет и все остальные акции будут потеряны, золото должно следовать историческим тенденциям и расти или, по крайней мере, сохранять большую часть своей стоимости. Золото — отличный способ защитить себя от потери всего в эти времена неопределенности.

Несколько рекомендаций по покупке золота:

- Для хранения мы с Кэти используем: https://hardassetsalliance.com/

- Для доставки физического золота и серебра используем: https://www. jmbullion.com/

Но есть и несколько вариантов. Это только те, которые я исследовал и нашел, которые лучше всего подходят для наших нужд.

#2 – Наличные

У вас также должна быть приличная сумма наличных. Я бы посоветовал вам хранить около 10% вашего собственного капитала в сейфе дома. Некоторым это может показаться возмутительной суммой, но здесь мы находимся на неопределенной территории. Ближе всего к финансовым последствиям пандемии коронавируса, которые мы видели, является Великая рецессия 2008 года. И тогда, когда все в финансовом мире было в беспорядке, якобы банки были всего в нескольких часах от временной блокировки всех счетов, и в этом случае ни у кого не будет доступа к их деньгам. Фактически, именно это произошло в Греции, когда их экономика рухнула, что привело к банкротству.

Я бы посоветовал вам хранить около 10% вашего собственного капитала в сейфе дома. Некоторым это может показаться возмутительной суммой, но здесь мы находимся на неопределенной территории. Ближе всего к финансовым последствиям пандемии коронавируса, которые мы видели, является Великая рецессия 2008 года. И тогда, когда все в финансовом мире было в беспорядке, якобы банки были всего в нескольких часах от временной блокировки всех счетов, и в этом случае ни у кого не будет доступа к их деньгам. Фактически, именно это произошло в Греции, когда их экономика рухнула, что привело к банкротству.

Кроме того, поскольку банки платят почти нулевые проценты, не похоже, что вы пропустите все эти процентные платежи.

#3 – Банки и счета, застрахованные FDIC

Распределите свои деньги небольшими суммами в банках, застрахованных FDIC. Никогда не вкладывайте более 250 000 долларов в какой-либо один банк, потому что FDIC застрахует только «250 000 долларов на каждого вкладчика, на застрахованный банк, для каждой категории владения счетом».

Недавно, в связи с крахом Silicon Valley Bank, Silvergate Bank и Signature Bank, возникли опасения по поводу сохранности наших средств, хранящихся в банках.

Что покрывает FDIC

- Текущие счета

- Счета оборотного ордера на снятие средств (NOW)

- Сберегательные счета

- Депозитные счета денежного рынка (MMDA)

- Срочные депозиты, такие как депозитные сертификаты Cash 60 90 162 9012 , денежные переводы и другие официальные документы, выпущенные банком

Что FDIC не покрывает

- Инвестиции в акции

- Инвестиции в облигации

- Паевые инвестиционные фонды

- Полисы страхования жизни

Аннуитеты - Муниципальные ценные бумаги

- Депозитные ячейки или их содержимое

- Казначейские векселя, облигации или векселя*

[Источник: FDIC.gov]

Однако важно отметить, что страхование FDIC может измениться, если наша экономика скатится к полному финансовому краху…

В прошлом, во время тяжелых обстоятельств, правительство скорректировало сумму страхования FDIC. . Если наша национальная экономика продолжит падать, есть небольшой шанс, что правительство сможет изменить сумму страховки или способ ее страхования.

. Если наша национальная экономика продолжит падать, есть небольшой шанс, что правительство сможет изменить сумму страховки или способ ее страхования.

Лучше всего держать деньги в крупных банках (таких как JPMorgan Chase и Bank of America), потому что у них большой капитал. Фактически, недавно ФРС заявила, что крупные банки имеют высококачественные ликвидные активы на сумму 2,9 триллиона долларов плюс 1,3 триллиона долларов в виде обыкновенных акций.

После Великой рецессии 2008 года нормативные минимумы и буферы капитала и ликвидности были существенно повышены. По данным ФРС, «эти резервы капитала и ликвидности предназначены для поддержки экономики в неблагоприятных ситуациях и позволяют банкам продолжать обслуживать домашние хозяйства и предприятия». В последнее время Федеральная резервная система запустила неограниченное количественное смягчение, чтобы поддерживать ликвидность банков в эти неопределенные времена. Они также снизили резервные требования.

#4 – Сельхозугодья

Недавний отчет Hancock Natural Resource Group показал, что коронавирус имел широкомасштабные экономические последствия. Однако ожидается, что при постоянном спросе на продовольствие сельскохозяйственные товары останутся более стабильными, чем другие.

Однако ожидается, что при постоянном спросе на продовольствие сельскохозяйственные товары останутся более стабильными, чем другие.

Наша компания владеет 800 акрами сельскохозяйственных угодий в Коста-Рике, где мы посадили более 10 000 фруктовых деревьев и полностью действующую ферму, основанную на передовых методах пермакультуры. Мы также строим жилой комплекс для людей, которые предпочитают жить рядом с продуктами, которые они выращивают, с чистым воздухом и большим количеством пресных ручьев и водопадов.

Несколько способов инвестировать в сельскохозяйственные угодья:

- AcreTrader (онлайн-платформа, которая позволяет вам покупать доли в сельскохозяйственных угодьях)

- Farming Equities (акции производителей сельскохозяйственных культур, семян и т. д.)

- Товары (например, соевые бобы или кукуруза) )

- Сельскохозяйственные взаимные фонды и ETF

- Сельскохозяйственные REIT

#5 – Арендная недвижимость

Из-за коронавируса все больше и больше людей переосмысливают свой образ жизни. Например, сидеть взаперти в нью-йоркской квартире во время карантина нежелательно.

Например, сидеть взаперти в нью-йоркской квартире во время карантина нежелательно.

Спрос на дома для одной семьи растет по мере того, как горожане переезжают в пригороды, чтобы иметь больше места и дворов. На рынке доступного жилья по-прежнему ощущается огромная нехватка предложения.

Как правило, в трудные времена все больше людей вынуждены арендовать жилье, что может предоставить прекрасную возможность инвесторам, ищущим доход от аренды домов на одну семью.

Если у вас уже есть накопления, сейчас может быть хорошая возможность купить недвижимость для сдачи в аренду по следующим причинам:

- Спрос на аренду домов на одну семью продолжает расти вместе с арендной платой

- Процентные ставки остаются довольно низкими (около 7% годовых по фиксированной ставке на 30 лет)

- Конкуренция невелика, потому что многие люди боюсь инвестировать прямо сейчас

Хотя я не ожидаю, что процентные ставки по ипотечным кредитам снова упадут ниже рекордно низкого уровня, есть большая вероятность, что они продолжат оставаться достаточно стабильными из-за потрясений, которые переживают банки из-за увеличения кредитной ставки ФРС вводила каждый квартал.

Поскольку многие люди не решаются инвестировать прямо сейчас, это может быть прекрасное время, чтобы купить недвижимость для сдачи в аренду по дешевке и превратить ее в прибыльную (или, по крайней мере, безубыточную) инвестицию в долгосрочной перспективе.

Совет инвестора : Постарайтесь привлечь арендаторов с более высоким доходом, которые будут платить за несколько месяцев вперед за дополнительную безопасность.

#6 – Расплата за дом

Другой вариант – взять наличные и расплатиться за дом. Если у вас есть ипотечный кредит с процентной ставкой 3-4%, возможно, будет разумнее вложить свои деньги в инвестиции, которые, скорее всего, превысят эту сумму. Однако, если ваша ипотека имеет более высокую ставку, вы можете рассмотреть возможность уменьшения остатка по кредиту, чтобы сэкономить на процентных платежах.

Если вы решите выплатить ипотечный кредит, делайте это только в том случае, если вам не придется тратить большую часть своих денег на погашение ипотечного кредита, потому что вы станете более уязвимыми в эти времена финансовой неизвестности.

Если есть вероятность потери работы, может быть более разумным открыть кредитную линию под залог жилья (HELOC), чтобы при необходимости вы могли получить доступ к наличным деньгам.

Выплата ипотечного кредита может быть мудрым финансовым решением в зависимости от ваших личных обстоятельств и финансовых целей.

Некоторые потенциальные преимущества выплаты ипотечного кредита включают:

- Экономия на процентах : Когда вы выплачиваете ипотечный кредит, вы сохраняете проценты, которые вы бы заплатили в течение срока действия кредита. Это потенциально может сэкономить вам тысячи долларов на выплате процентов.

- Уменьшение финансового стресса : Собственное владение собственным домом может дать вам чувство безопасности и уменьшить финансовый стресс. Вам больше не нужно беспокоиться о ежемесячных платежах по ипотеке или риске потери права выкупа.

- Улучшение денежного потока : Без ипотечного платежа у вас может быть больше наличных денег для сбережений, инвестиций или расходов на другие приоритеты.

Однако существуют и некоторые потенциальные недостатки выплаты ипотеки, в том числе:

- Альтернативная стоимость : Деньги, которые вы используете для погашения ипотеки, потенциально могут быть инвестированы в другие активы с более высокой процентной ставкой. возвращения.

- Потеря ликвидности : Выплата ипотечного кредита приводит к тому, что значительная часть ваших денежных средств остается в вашем доме. Это может затруднить доступ к вашему капиталу, если он вам нужен для других целей.

- Налоговые последствия : В зависимости от вашей ситуации вы можете лишиться некоторых налоговых льгот при выплате ипотечного кредита, таких как вычет процентов по ипотечному кредиту.

В конечном итоге решение о выплате ипотечного кредита зависит от ваших личных обстоятельств и финансовых целей. Может быть хорошей идеей проконсультироваться с финансовым консультантом или консультантом по инвестициям, чтобы помочь вам принять обоснованное решение в зависимости от вашей конкретной ситуации.

Дополнительные финансовые советы для трудных времен

Переезжайте в более доступные места и прячьтесь на корточках

Для тех, у кого есть заначки и кто потерял работу, подумайте о том, чтобы переехать в более доступные места и посидеть на корточках. Многие люди могут сразу купить дом в более доступных местах.

Например, недвижимость класса А в школьном округе А+ в Кливленде, штат Огайо, может стоить менее 150 000 долларов. А если вы предпочитаете более теплую погоду, вы можете найти дом B+ в Далласе, Хьюстоне, Атланте, Тампе или Джексонвилле, штат Флорида, менее чем за 225 000 долларов.

Иметь некоторую ликвидность

Одна из лучших финансовых стратегий в этот период страха, паники и волатильности — оставаться максимально ликвидными, руководствуясь при этом здравым смыслом. Имея физические деньги, не имеет значения, что делают банки. У вас все еще будут ВАШИ деньги в ВАШИХ руках, и они будут готовы к работе, если вам действительно по какой-либо причине понадобятся деньги.

Что делать дальше

Многие из лучших мест для вложения денег прямо сейчас изменились, буквально за последние несколько месяцев. Имейте в виду, что в ближайшие пару лет может быть много сделок с коммерческой недвижимостью, если мы столкнемся с глобальной рецессией. Держать немного наличных в запасе для возможности — всегда хорошая идея. Коммерческий рынок вместе с акциями наконец-то скорректировались, что, как ни крути, было очень нужно. Самые сильные компании поднимутся на вершину. Вопрос в том, какие компании? Мы будем следить за развитием событий и делиться ими с вами.

В 2023 году экономика уже быстро изменилась и будет продолжать меняться, поскольку мы сталкиваемся с долгосрочными последствиями пандемии COVID-19, печатания денег и изменений в финансовой политике. В RealWealth® мы помогаем инвесторам приобрести доступное арендное жилье, которое обеспечивает положительный ежемесячный денежный поток. Независимо от того, на что похожа экономика, людям все равно нужно место для жизни.

Как видно на:

2003 г.

Учрежден

69 601

Количество членов

1,1 миллиарда долларов

Общая стоимость активов, приобретенных участниками RealWealth®

950

Произведено бесплатных образовательных вебинаров

RealWealth Foundation

Мы жертвуем 10% всей прибыли, полученной от сделок с недвижимостью. 779 338 долларов пожертвовано и подсчитывается.

Инвестировать

ПРОЧИТАЙТЕ И ПОСЛУШАЙТЕ

КОМПАНИЯ

НАШИ САЙТЫ

RealWealth® является образовательной компанией и не действует как брокер по недвижимости. Всегда обращайтесь за услугами лицензированных сторонних оценщиков и инспекторов для проверки стоимости и состояния любого имущества, которое вы собираетесь приобрести. Никогда не отправляйте средства напрямую продавцу, а вместо этого пользуйтесь услугами профессиональных титульных и условно-депозитных компаний.

Проверьте RealWealth® перед покупкой недвижимости, чтобы убедиться, что отделы недвижимости и рынки не изменились по качеству или производительности.