Отчётность на УСН 6% — «Моё дело»

Применяете УСН 6% или только планируете перейти на этот спецрежим? Почитайте, какие отчеты от вас будут ждать в налоговых и других органах.

Налоговая декларация на УСН 6%

Книга Учета доходов и расходов на УСН «Доходы»

Бухгалтерская отчетность ООО

Декларация по НДС при УСН

Декларация по налогу на прибыль при УСН

Отчет по налогу на имущество при УСН

Статистические отчеты

Отчеты работодателей

Другие отчеты ООО и ИП на УСН

По единому упрощенному налогу, который заменяет налог на прибыль (или НДФЛ), на имущество и НДС, по итогам года у вас должно быть 2 отчетных документа:

• налоговая декларация;

• книга учета доходов и расходов.

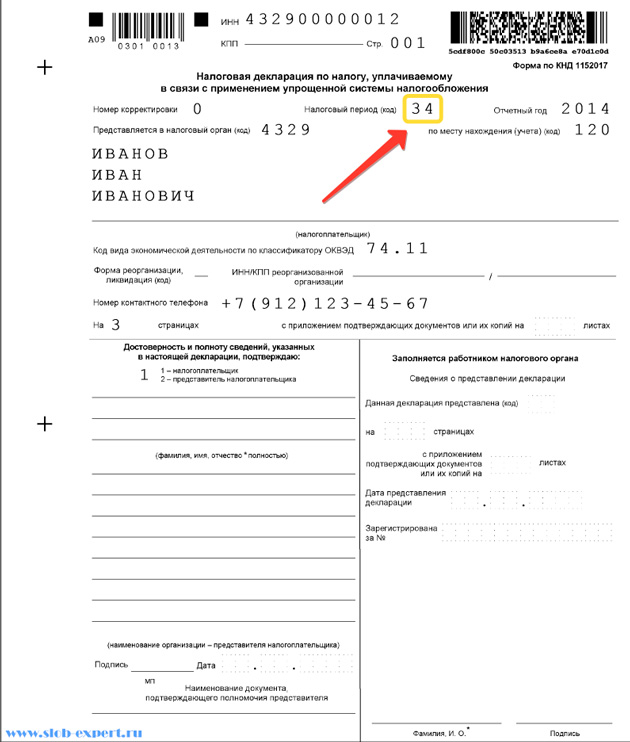

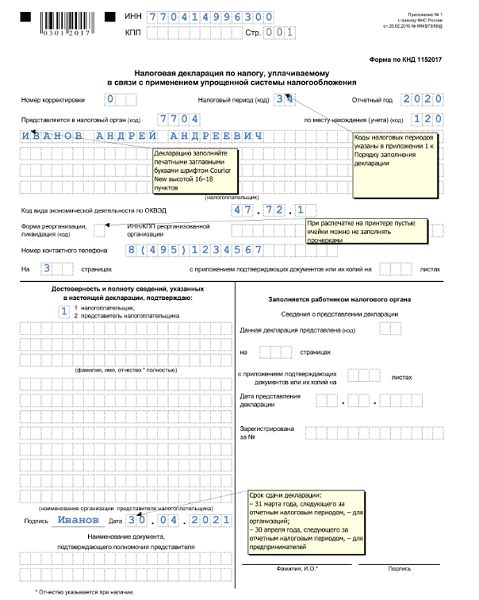

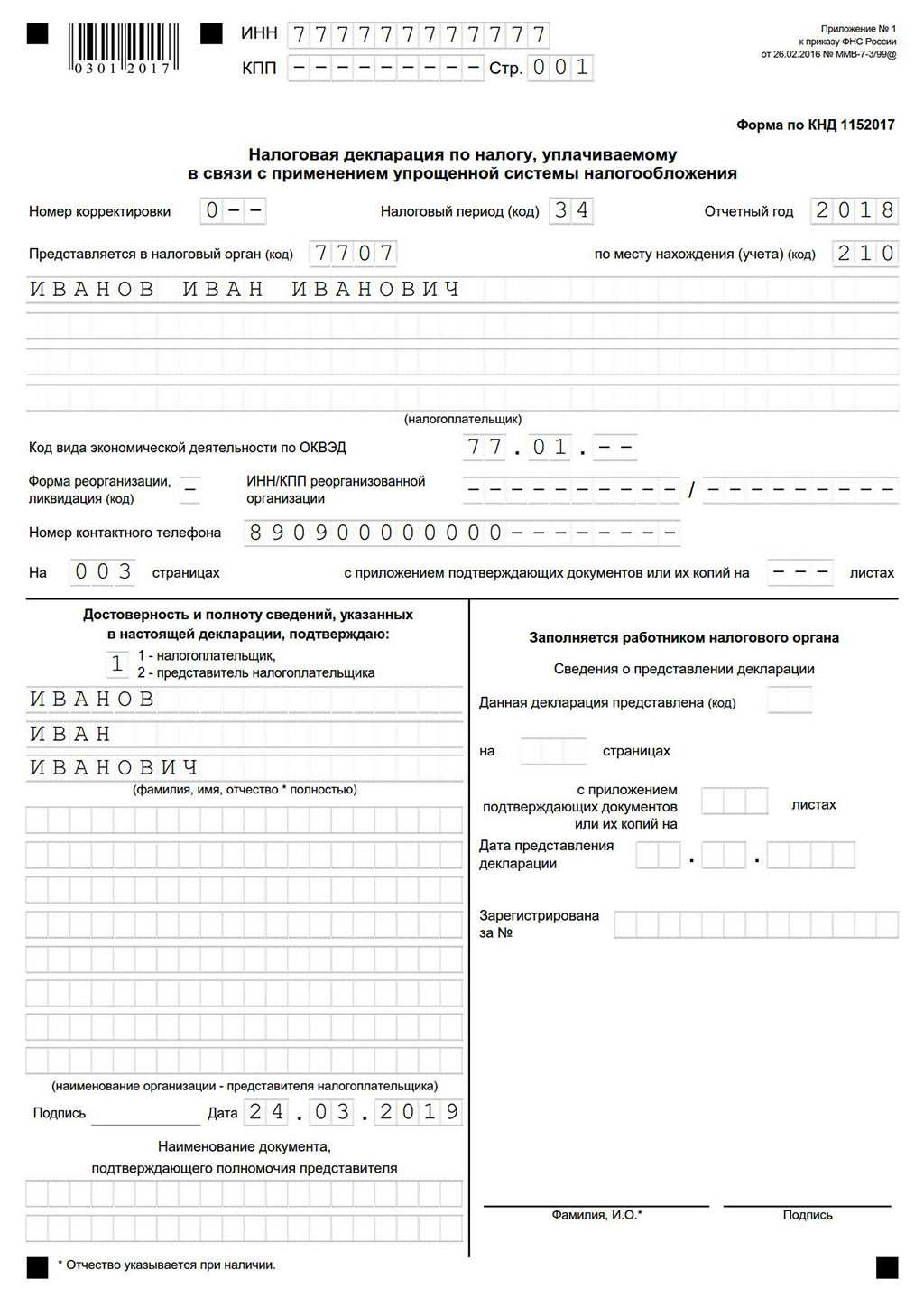

Налоговая декларация на УСН 6%

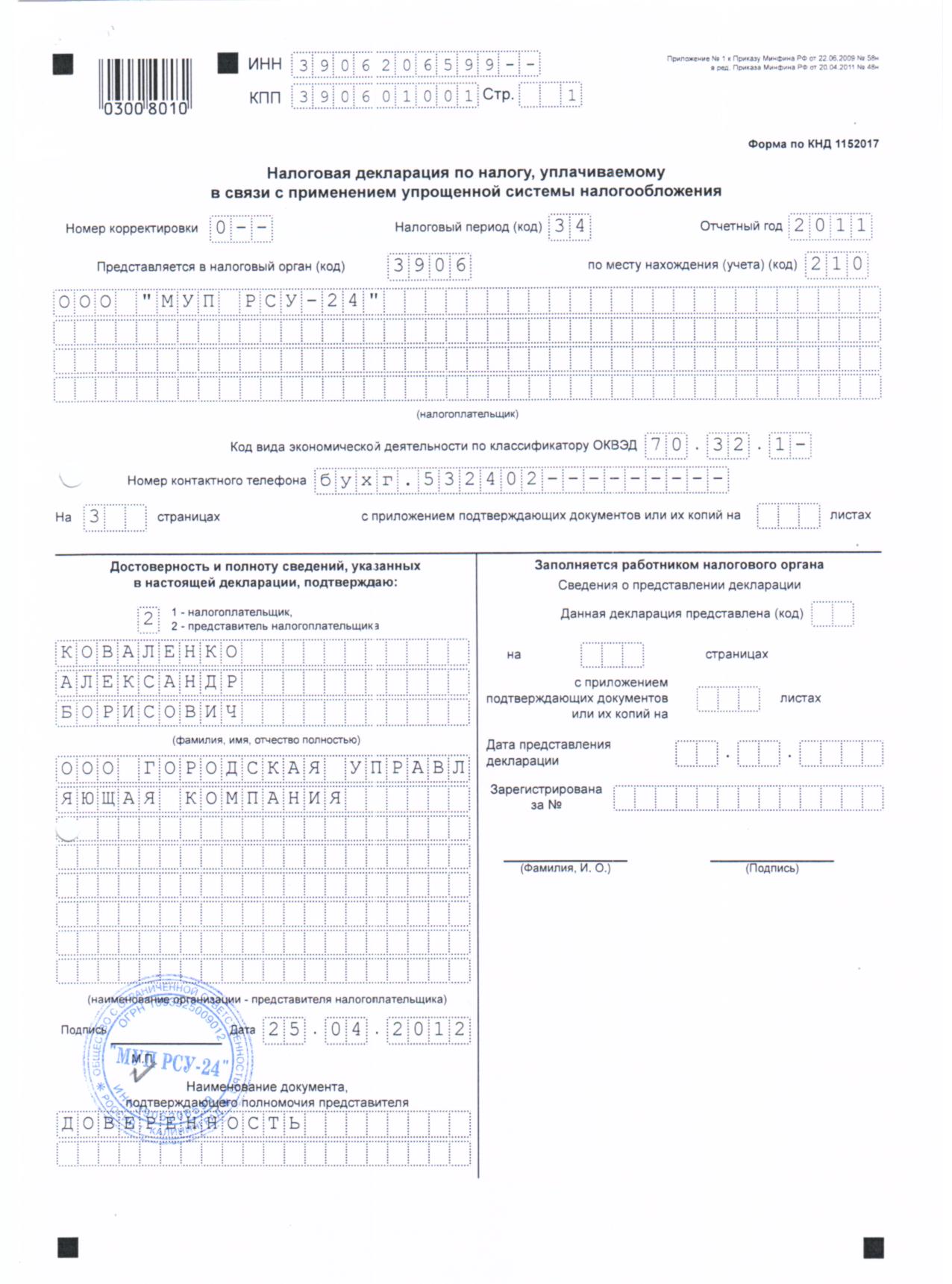

Используйте форму декларации КНД 1152017, утвержденную Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Срок сдачи отчета для организаций – 31 марта, для индивидуальных предпринимателей – до 30 апреля следующего после отчетного года.

Какие разделы декларации заполнять и что в них указывать

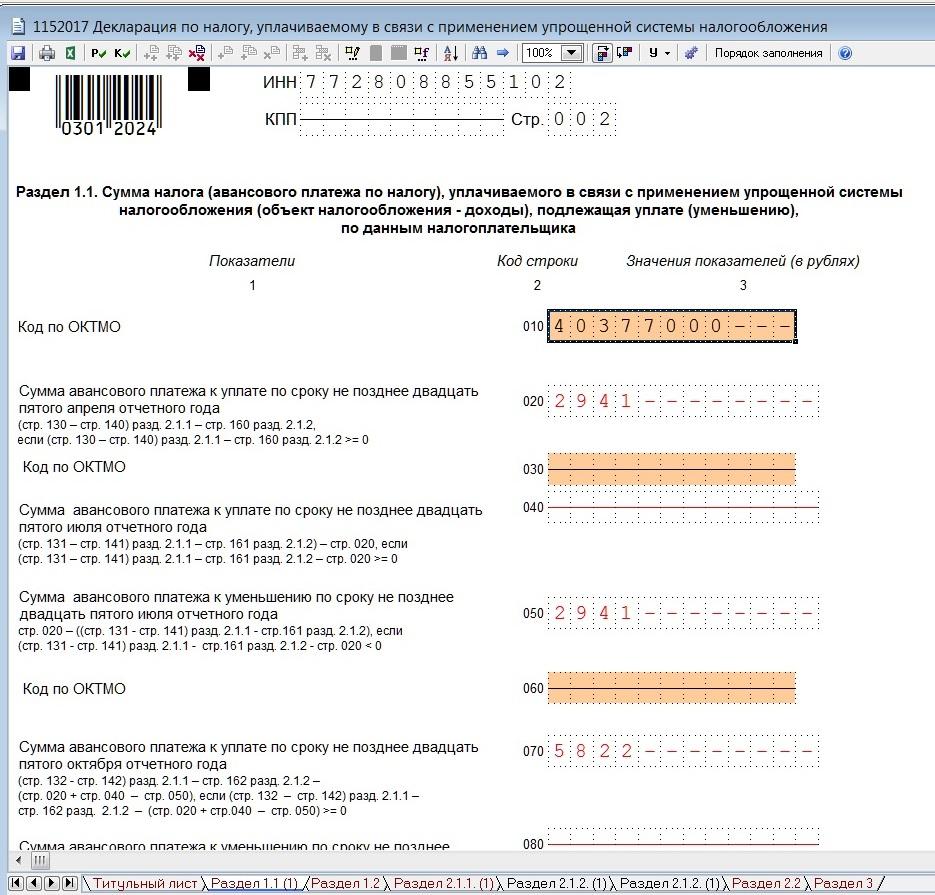

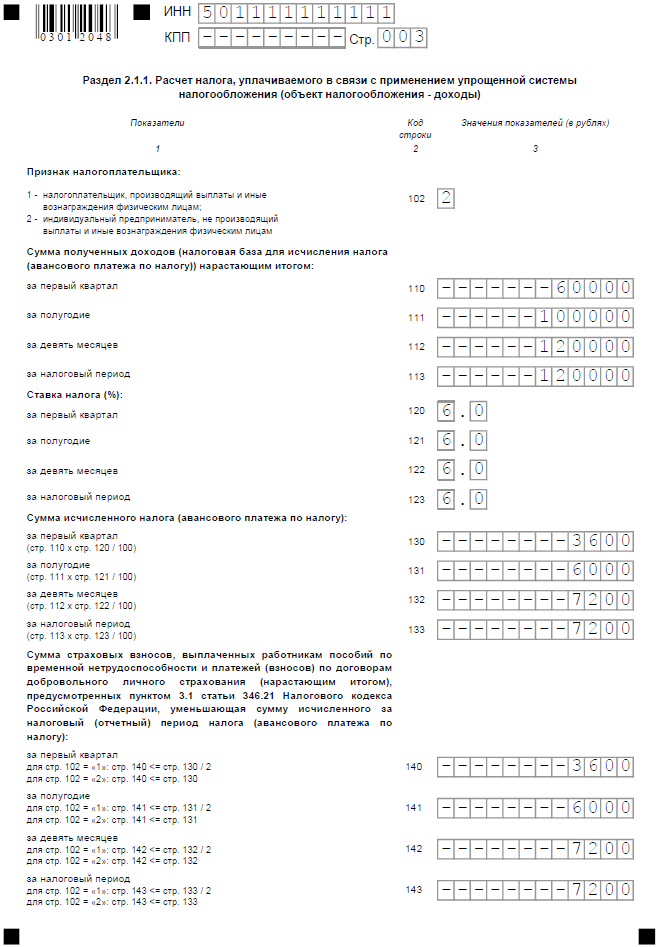

При УСН «Доходы» налоговиков будет интересовать только ваша выручка, поэтому вам нужно заполнять только разделы 1.1 и 2.1.1, и дополнительно 2.1.2, если платите торговый сбор.

В декларации укажите доходы, выплаченные в первом, втором и третьем квартале авансы и итоговую сумму налога, а также возможные вычеты по страховым взносам за себя и/или работников.

Подробную инструкцию по заполнению разделов декларации УСН читайте здесь. По этой же ссылке вы сможете скачать актуальный бланк декларации.

Разделы 1.2 и 2.2 предусмотрены для налогоплательщиков с объектом «Доходы минус расходы», вам их заполнять не нужно.

Если ведете учет в нашем сервисе, нужные поля заполнятся автоматически.

Что дальше?

Заполненный отчет распечатайте, подпишите, поставьте печать (если имеется), и отнесите в ИФНС по месту регистрации или направьте почтой. День отправки будет считаться днем предоставления отчета.

Более удобный и быстрый вариант – отправить декларацию в электронном виде прямо из личного кабинета сервиса «Моё дело». Вы один раз бесплатно оформляете электронную подпись, и можете отправлять любые отчеты, не покидая рабочего места. Информация о том, принят ли отчет и нет ли у инстанций замечаний, также поступит в личный кабинет.

Вы один раз бесплатно оформляете электронную подпись, и можете отправлять любые отчеты, не покидая рабочего места. Информация о том, принят ли отчет и нет ли у инстанций замечаний, также поступит в личный кабинет.

Если не было доходов

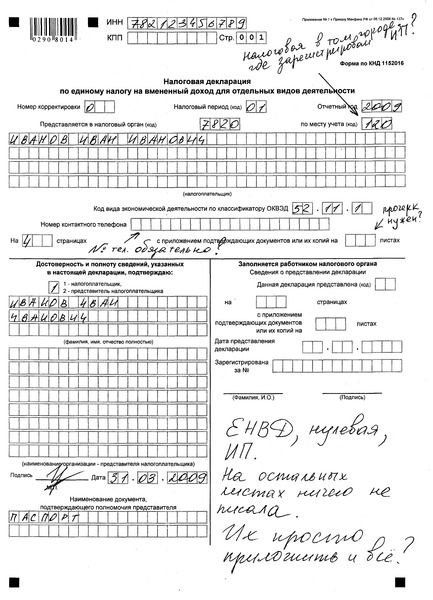

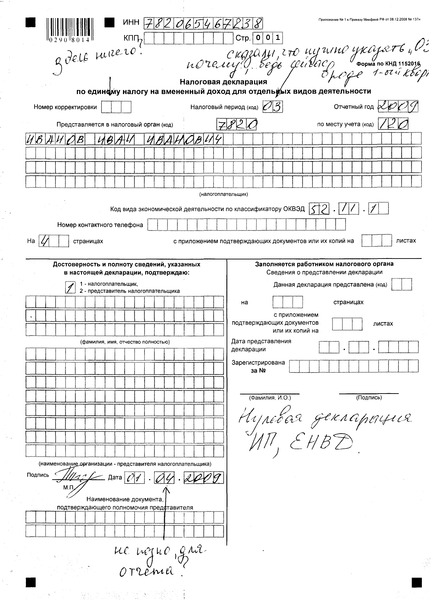

Предоставить в ИФНС декларацию по УСН 6 процентов вам нужно даже в том случае, если доходов не было совсем.

Заполните титульный лист в обычном порядке. В разделе 1.1 укажите ОКТМО, а в разделе 2.1.1 код «1» для ООО и ИП-работодателей или код «2» для ИП без работников.

Во всех остальных полях этих разделов проставьте прочерки.

Книга Учета доходов и расходов на УСН «Доходы»

Книгу можно вести и в бумажном, и в электронном виде. В нее вы должны в хронологическом порядке заносить все поступления с указанием даты, наименования операции и реквизитов подтверждающего документа.

Книгу на УСН ведут кассовым методом. Это значит, что все доходы записывают на день поступления денег на расчетный счет или в кассу, независимо от того, когда вы будете отгружать товары или оказывать услуги. Данные из КУДиР – это основа для расчета авансовых платежей и налога УСН.

Данные из КУДиР – это основа для расчета авансовых платежей и налога УСН.

Записывать в книгу расходы вам не нужно.

Если КУДиР велась в электронном виде, после окончания налогового периода (года) вам нужно ее распечатать, прошить, подписать и скрепить печатью (если есть). В налоговую инспекцию КУДиР не сдается, но ее нужно будет предъявить инспекторам для проверки по их требованию.

Внимание! Если у вас не было доходов, нулевую КУДиР вам все равно нужно сформировать.

Бухгалтерская отчетность ООО

Индивидуальные предприниматели ее не сдают, потому что не обязаны вести бухучет. А вот ООО даже на УСН должны вести бухучет и сдавать бухгалтерские формы.

ООО на УСН относятся к субъектом малого бизнеса, поэтому имеют право вести бухучет по упрощенной форме и сдавать упрощенный баланс и отчет о финансовых результатах. В этом случае отчет о движении денежных средств и об изменениях капитала ООО сдавать не требуется (но и не запрещается).

Кроме налоговой инспекции, бухгалтерские формы ООО нужно отправить в отделение Росстата в тот же срок – до 31 марта.

Декларация по НДС при УСН

Даже несмотря на освобождение от НДС, предприниматель или ООО на УСН должны будут сдать декларацию по этому налогу, если выставят контрагенту счет-фактуру с выделенной суммой НДС. Срок сдачи декларации – до 25 числа, идущего после квартала, в котором ООО или ИП выставили счет-фактуру с НДС.

Декларация по налогу на прибыль при УСН

Этот отчет ООО на УСН 6% должно сдать в том случае, если выплачивало дивиденды юридическим лицам и как налоговый агент удерживало с них налог на прибыль. В этом случае ООО заполняет подраздел 1.3 раздела 1 и лист 03 декларации.

Отчет по налогу на имущество при УСН

Если у ООО есть имущество, которое оценивается по кадастровой стоимости и включено в специальный перечень местными властями, несмотря на освобождение от налога на имущество компания на УСН платит налог с таких объектов. В этом случае ООО нужно сдавать и декларацию по налогу.

ИП, даже если и платят налог на имущество, декларацию сдавать не должны.

Статистические отчеты

Ее сдают не все и не всегда. Состав статотчетности зависит от ежегодной выборки Росстата и от вида деятельности.

Чтобы не нарваться на штраф, обязательно поинтересуйтесь, не ждет ли от вас Росстат в этом году какую-нибудь статформу. Для этого введите свои реквизиты на этом сайте и сформируйте уведомление.

Отчеты работодателей

Эти отчеты сдают только те ИП, у которых есть наемные работники, и все ООО. ИП-одиночки этот раздел могут пропустить.

Набор отчетов ООО и ИП с сотрудниками выглядит так:

• расчет по страховым взносам. Сдавать ежеквартально до 30 апреля, июля, октября и января;

• сведения о среднесписочной численности. Сдавать раз в год до 20 января.

• справка 2-НДФЛ на каждого работника, которому выплачивали доходы. Сдавать до 1 апреля следующего после отчетного года;

• расчет 6-НДФЛ. Сдавать каждый квартал до 30 апреля, 31 июля, 31 октября и за год до 1 апреля;

• СЗВ-М. Сдавать ежемесячно до 15 числа.

• СЗВ-стаж. Сдавать раз в год до 1 апреля и отдельно после ухода сотрудников на пенсию.

• 4-ФСС. Сдавать каждый квартал до 20 апреля, июля, октября и января. Если отчет формируется в электронном виде, срок сдачи – 25 число.

Все эти отчеты ООО и ИП с работниками нужно сдавать даже при отсутствии деятельности и выплат сотрудникам. За исключением отчетов 2-НДФЛ и 6-НДФЛ. Если в отчетном году не было никаких выплат работникам, эти формы можно не сдавать. Но лучше направить налоговикам пояснения.

Другие отчеты ООО и ИП на УСН

Отчеты по транспортному, земельному, другим налогам ИП и ООО на УСН сдают в обычном порядке, при наличии объекта налогообложения.

Подключитесь к сервису «Моё дело», чтобы вовремя и без ошибок заполнять любые отчеты и отправлять их в электронном виде, рассчитывать налоги и поучать консультации экспертов.

Закрываю ИП. Когда сдавать декларацию по усн

ИП может отказаться от ведения бизнеса в любое время. Но от сдачи отчетности не освобождает даже закрытие ИП. Когда сдавать декларацию по УСН по нормам НК РФ — расскажем в нашем материале.

Но от сдачи отчетности не освобождает даже закрытие ИП. Когда сдавать декларацию по УСН по нормам НК РФ — расскажем в нашем материале.

«Закрываю ИП, когда сдавать декларацию по УСН?»

Закрытие ИП означает, что получив от предпринимателя заявление формы Р26001, ИФНС внесла в ЕГРИП (Единый госреестр ИП) запись о прекращении деятельности. При этом, за период до даты закрытия нужно сдать УСН-декларацию и уплатить налог, если он был начислен. Срок для представления такого отчета в ИФНС действует обычный — до 30 апреля следующего за отчетным года. Например, ИП снят с учета 15.04.2021 – декларацию нужно подать до 30.04.2022 г.

Важно учесть, что декларацию придется сдать раньше, если сначала предприниматель подал уведомление о прекращении «упрощенной» деятельности согласно п. 8 ст. 346.13 НК РФ (по форме № 26.2-8), а только затем снялся с учета как ИП. В этом случае отчет необходимо отправить не позже 25 дней по окончании месяца прекращения деятельности на УСН, указанного в уведомлении.

К примеру, 20.04.2021 ИП заявил о прекращении УСН-деятельности, а 10.05.2021 полностью закрыл ИП. Отчитаться по УСН необходимо не позже 25.05.2021 г.

Таким образом, для декларации УСН при закрытии ИП срок сдачи зависит от того, какие документы были направлены в ИФНС – только заявление на закрытие ИП или уведомление о прекращении «упрощенных» видов бизнеса с последующим заявлением на полное закрытие предпринимательства. Подтверждает такую позицию и письмо ФНС от 08.04.2016 № СД-3-3/1530@.

Что указать в отчетности

С 2021 г. для отражения сведений по «упрощенке» применяется новая декларация (утв. Приказом ФНС от 25.12.2020 № ЕД-7-3/958@). На титульном листе, чтобы обозначить, что отчетность сдается закрывающимся ИП, в поле «налоговый период» нужно проставить код «50», а если декларация подается в связи с прекращением «упрощенной» деятельности – код «96» (Приложение 1 к Порядку заполнения).

Кроме декларации по УСН бывшему ИП нужно сдать всю отчетность по работникам, если он ранее заключал трудовые договора, и перечислить все причитающиеся суммы в бюджет, включая фиксированные страхвзносы «за себя».

Читайте также: Как закрыть ИП с долгами по налогам

Отчетность в налоговую при закрытии ИП

Непростая финансово-экономическая ситуация в стране нередко становится причиной закрытия ИП и прекращения занятий предпринимательством. Любое подобное решение должно сопровождаться грамотным юридическим сопровождением, которое выражается, прежде всего, в подготовке необходимых отчетных документов. Только при точном соблюдении предусмотренной законодательством процедуры физическое лицо избежит малоприятных последствий в виде появления счетов на оплату или каких-либо штрафных санкций. Поэтому крайне важно для успешного закрытия ИП предоставить всю необходимую отчетность в налоговую инспекцию.

Этапы закрытия ИП

Отечественное законодательство предусматривает относительно простую процедуру закрытия ИП. Она заключается в:

- Уплате госпошлины.

- Подаче заявления в ИФНС. Форма заявления Р26001 утверждена ведомственными нормативными документами налоговой инспекции.

- После этого следует предоставить налоговую отчетность.

- Произвести обязательные платежи и отчисления. Виды и количество составляемых при этом документов зависят от режима налогообложения и наличия в процессе работы ИП наемных сотрудников.

Предоставление отчетности при работе ИП в режиме ОСНО

В процессе закрытия ИП, осуществляющем деятельность по общей системе налогообложения, следует предоставить в ИФН такие виды отчетных документов:

- 3-НДФЛ. Срок предоставления формы — 5 суток после принятия решения о снятии ИП с учета. Затем бывшему предпринимателю дается еще полмесяца на то, чтобы погасить начисленный документом налог;

- Декларация по НДС. В этом случае документ подается по традиционной схеме, то есть до 25 числа первого месяца, следующего за тем кварталом, в котором принято решение о снятии ИП с учета. Уплата налога также происходит в стандартном режиме — ежемесячно в течение 3 месяцев после истечения отчетного квартала.

Важный нюанс — при подаче декларации по НДС на титульной странице документа размещается код «0», который выступает как ликвидационный.

Отчетность при закрытии ИП на УСН и ЕНВД

Действующее российское законодательство нечетко описывает процедуру закрытия ИП, работавшего на упрощенной системе. Поэтому рекомендуется при необходимости осуществить данную процедуру либо обратиться к специалистам, либо проконсультироваться непосредственно с работниками ИНФС, так как допускается двоякое толкование нормативных актов.

Некоторые специалисты считают, что при закрытии ИП следует подавать декларацию в ИФНС в обычные сроки, то есть до 30.04, указав при этом код отчетного периода «50». Однако, в Налоговом кодексе содержится норма о том, что в подобной ситуации требуется подать декларацию в течение 25 суток месяца, который следует за месяцем снятия предпринимателя с учета.

При ликвидации ИП, осуществлявшего деятельность на ЕНВД, также присутствуют разногласия, которые касаются необходимости снятия предпринимателя с учета. Проще всего, проконсультироваться с сотрудниками ИФНС, после чего предоставить отчетность в обычные сроки.

Проще всего, проконсультироваться с сотрудниками ИФНС, после чего предоставить отчетность в обычные сроки.

Подача отчетности в Пенсионный фонд

Помимо органов ИФНС, при ликвидации ИП следует также предоставлять отчетность и в Пенсионный фонд. Если предприниматель привлекал наемных работников, в ПФ направляется расчет величины страховых взносов за год, в котором ИП был снят с учета. Если наемные сотрудники не привлекались, предприниматель подает в территориальное подразделение ПФ заявление, предоставив дополнительно паспорт и страховое свидетельство. Это требуется сделать в течение 12 дней с момента снятия с учета.

Узнайте стоимость составления отчетности для вашей компанииОбращаем ваше внимание, что стоимость услуг для каждого клиента рассчитывается индивидуально.

Для расчета точной стоимости мы направляем клиенту анкету, на основание которой мы можем выдать максимально достоверное коммерческое предложение.

Рассчитаем стоимость услуг в течение часа!

Помощь специалистов

Компания «Аутсорсинговые решения» предоставит услуги по оформлению и подаче в налоговую инспекцию требуемой для грамотного закрытия ИП отчетности. Кроме того, наши квалифицированные сотрудники, специализирующиеся в данном вопросе, предоставят консультации, а также произведут сопутствующие работы — закрытие счета в банке и подачу отчетности в Пенсионный фонд.

Кроме того, наши квалифицированные сотрудники, специализирующиеся в данном вопросе, предоставят консультации, а также произведут сопутствующие работы — закрытие счета в банке и подачу отчетности в Пенсионный фонд.

Когда ИП на патенте обязан подать декларацию

С приходом нового года многие ИП в качестве альтернативы ушедшему в небытие ЕНВД выбрали патент. Правда, благодаря изменениям в патентной системе, предпринимателей стали удивлять крупные суммы к уплате, особенный сюрприз ждал тех, кто приобрел патент сразу на продолжительный срок — от полугода. И тем не менее эта система остается наравне с УСН самой популярной, в первую очередь потому, что не нужно сдавать декларации. Но и тут ИП не повезло — от них стали требовать 3-НДФЛ.

Но и тут ИП не повезло — от них стали требовать 3-НДФЛ.

С вопросом «А что, действительно надо сдавать?!» к нам обратился уже не один предприниматель и мы решили разобраться в ситуации подробно.

Сразу успокоим — сдавать декларацию придется не всем.

Согласно пункта 1 статьи 346.43 НК РФ патентная система налогообложения (ПСН) применяется предпринимателями наряду с другими режимами (например, с УСН). При этом ПСН распространяется только на определенные виды деятельности, во многом они перекликаются с теми, что подпадали под вмененку:

- розничная торговля;

- ремонт авто;

- транспортные услуги;

- общественное питание и т.д.

Патент освобождает ИП от уплаты НДФЛ, так сказано в пп.1 пункта 10 статьи 346.43 НК РФ. Согласно кодексу, если налогоплательщик освобожден от уплаты каких-либо налогов, то не обязан предоставлять в инспекцию декларации по ним.

Отсюда вывод — ИП не должен сдавать даже нулевую декларацию 3-НДФЛ, если применяет патент. Но это действует только в отношении доходов от деятельности, подпадающей под ПСН. И тут кроется подвох.

Но это действует только в отношении доходов от деятельности, подпадающей под ПСН. И тут кроется подвох.

Если предприниматель фактически осуществлял деятельность, не подпадающую под патент или деятельность под патент попадает, но он не стал его получать, то выходит, что он все-таки должен подать декларацию.

Набор отчетности зависит от того — находится ИП на общей или упрощенной системе. Придется либо сдавать 3-НДФЛ (и вероятно НДС), либо декларацию по УСН.

Аналогичный подход применялся и в отношении ЕНВД.

Многие предприниматели даже не представляют на какой системе налогообложения находятся. Чтобы это узнать, можно зайти в личный кабинет (ЛК) на сайте ФНС. Попасть в него можно с помощью электронной подписи или подтвержденной записи на портале Госуслуг. Правда во втором случае функционал кабинета будет для вас ограничен.

Но, даже если вы не обязаны подавать декларацию 3-НДФЛ, возможно все равно придется что-то сдавать. И для этого есть 3 причины.

И для этого есть 3 причины.

Причина первая — работники

Если уж приняли сотрудников на работу (а патентная система не запрещает этого), то будьте добры и отчет сдать, и не один:

- РСВ — расчет по страховым взносам, сдается каждый квартал;

- 6-НДФЛ — расчет с данными о доходах физлиц и НДФЛ, тоже ежеквартальный;

- 4-ФСС — ежеквартальный отчет в соцстрах по взносам от несчастных случаев;

- СЗВ-М — ежемесячный, хотя и не большой отчет в Пенсионный фонд;

- СЗВ-ТД — форма, которая сообщает о кадровых событиях — приеме и увольнении, переходе на другую должность и т.п.;

Кроме того, за год придется сдать отчет по стажу — СЗВ-СТАЖ, а еще, если ваши сотрудники не роботы и болеют, то еще отправлять в ФСС реестры с данными по больничным, заявления на расчет пособия и прочие радости работодателя.

Причем, если вы наняли работника временно, по договору подряда — починить электрику в кабинете или почистить компьютер от вирусов, то все равно сдавать отчеты придется. Физлица, нанятые по договорам ГПХ, являются застрахованными и выплаты им облагаются взносами, не говоря уже о том, что как налоговый агент вы обязаны удержать и перечислить в бюджет НДФЛ.

Физлица, нанятые по договорам ГПХ, являются застрахованными и выплаты им облагаются взносами, не говоря уже о том, что как налоговый агент вы обязаны удержать и перечислить в бюджет НДФЛ.

Сдавать отчеты не нужно, если вы пользуетесь услугами самозанятых или ИП. Эти категории физлиц сами платят за себя налоги.

Рекомендуем сдавать отчеты в электронном виде. Во-первых, так труднее допустить ошибку, например, сервис Астрал Отчет 5.0 перед отправкой проверит отчет и подскажет, где и что не так. Во-вторых, не пропустите сроки — можно настроить напоминание по смс. В-третьих, вопреки расхожему мифу, — ИП с работниками выгодно сдавать электронную отчетность, ведь всегда можно подобрать подходящий тариф и не тратить время на езду по инспекциям и фондам.

Вторая причина — вы утратили право на патент

Есть несколько причин, почему так могло произойти:

- превысили допустимый предел выручки;

- нарушили требования к численности работников;

- реализовали товары, которые не подпадают под розничную торговлю;

- фактически стали осуществлять деятельность не подпадающую под патент (например, вместо розничной торговли осуществлять оптовую).

При утрате права на применение патента все доходы, полученные за период него действия (налоговый период) придется обложить другим налогом — единым (на УСН) или НДФЛ (и не забываем про НДС).

Для тех, кто в прошлом году применял ЕНВД, в этом перешел на патент, но не подстраховался упрощенкой, а потом провалил миссию, есть шанс на спасение.

Правительство решило продлить сроки подачи заявлений на УСН — до 31 марта 2021 года. Обратите внимание! Это право бывших вмененщиков, на других налогоплательщиков оно не распространяется.

Если подадите заявление сейчас, то УСН сможете применять с начала года. Взамен утраченного патента будете платить 6% от доходов или 15% с разницы между доходами и расходами. В некоторых регионах ставки снижены, в некоторых случаях до нуля.

Третья причина — начали вести иную деятельность

Торговали себе китайскими игрушками в магазине, а потом вдруг решили — хочу строить многоэтажки. Или — была не была, буду продавать КамАЗы промышленникам. В любом случае — решили изменить или начать еще одну деятельность, которая под патент не попадает.

В любом случае — решили изменить или начать еще одну деятельность, которая под патент не попадает.

Возвращаясь в начало — патент применяется в отношении отдельных видов деятельности, по остальным налогоплательщик обязан вести учет, платить налоги в соответствии с законодательством РФ. Значит опять — УСН, ОСНО или может ЕСХН (единый сельхозналог).

Перед тем, как давать амбициям волю — проверьте точно ли вы переходили на УСН, как вам кажется. Общая система для подавляющего большинства ИП — невыгодна.

Напомним, что до 1 июля 2021 года ИП, которые оказывают услуги, выполняют работы или продают товары собственного производства и работают на спецрежимах, могут не применять онлайн-кассу, если не имеют сотрудников. Если ваша новая деятельность требует наличия работников, то придется покупать кассу, не важно, что сотрудники будут заняты на другом направлении.

Внимание! Есть исключения — ряд видов деятельности на ПСН позволяет работать без онлайн-кассы независимо от наличия сотрудников и без привязки к дате (см. пункт 2.1 статьи 2 закона 54-ФЗ).

пункт 2.1 статьи 2 закона 54-ФЗ).

Еще один важный момент — под патент не попадает торговля отдельными товарами — например, лекарствами, меховыми изделиями и обувью. Т.е. если вы торгуете сейчас канцелярией, а решите открыть аптеку, то не сможете на нее распространить патент.

Нужно еще помнить о специфике деятельности. Для продавцов мяса, морепродуктов, сыров и ряда других продуктов действует система Меркурий, куда надо направлять информацию о покупке и продаже продукции, т.к. ее передвижение отслеживается.

Какой можно сделать вывод? ИП на патенте застрахован от подачи деклараций только если:

- он работает один;

- занимается строго определенными видами деятельности;

- избирательно подошел к выбору ассортимента товаров.

Большинство таких ИП уже сменили лагерь и переметнулись в самозанятые — налоги ниже и никаких заморочек с отчетами. Остальные должны быть готовы к тому, что в любой момент им может понадобиться сдать отчетность.

К выбору оператора для сдачи электронной отчетности следует подойти вдумчиво. Обратите внимание на несколько важных моментов:

1.Оператор должен входить в список на сайте ФНС;

2.Лучше (и дешевле) получить услуги в комплексе, поэтому сразу поинтересуйтесь — нет ли каких-то акций, особенно для новых клиентов;

Например, если хотите сэкономить — воспользуйтесь акцией Фортуна:

- Обратитесь к представителю АО «Калуга Астрал» в своем регионе;

- Предоставьте счет от другого оператора;

- Оплатите счет со скидкой 50% за использование Астрал Отчет 5.0.

- Получите промокод и зарегистрируйтесь в сервисе.

3.Поинтересуйтесь дополнительными услугами — проверкой контрагентов, ЭДО, бухгалтерской программой, кто знает что вам понадобится в будущем, а так новые опции подключить и интегрировать будет проще;

4.Не стесняйтесь почитать отзывы в сети, опросить коллег-бизнесменов, какими сервисами для подготовки и отправки отчетности они пользуются и насколько положительное впечатление у них сложилось;

5. Выбирайте онлайн-сервисы, они доступны в виде мобильных приложений и не привязаны к конкретному компьютеру;

Выбирайте онлайн-сервисы, они доступны в виде мобильных приложений и не привязаны к конкретному компьютеру;

6.Внешний вид и функциональность тоже имеют значение — недаром про хороший интерфейс говорят «интуитивно понятный», это значит, что даже если вы впервые его видите, вам понятно куда нажать и зачем. Оценить интерфейс можно с помощью демо-периодов или пробных версий.

Попробовать Астрал Отчет 5.0 бесплатно

Декларации при закрытии ИП: какие декларации и куда подаем? | Статьи компании «РосКо»

Какую отчетность и в какие сроки необходимо представить ИП при закрытии?

Для закрытия ИП в налоговый орган представляется соответствующее заявления и платежное поручение об уплату госпошлины (п.1 ст.22.3 Закона №129-ФЗ).

Кроме того, ИП обязан представить так называемые ликвидационные декларации по налогам и «страховую» отчетность. Информацию о наличии представленной «страховой» отчетности налоговые органы получают самостоятельно в рамках межведомственного взаимодействия.

Информацию о наличии представленной «страховой» отчетности налоговые органы получают самостоятельно в рамках межведомственного взаимодействия.

ПОШАГОВОЕ ЗАКРЫТИЕ ИП

Перечень деклараций при закрытии ИП

Перечень представляемых деклараций зависит от применяемой ИП системы налогообложения.

|

Система налогообложения |

Форма декларации |

Срок подачи декларации, оплата налога |

|

УСН |

Декларация по единому налогу при УСН представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 26.02.2016 г. №ММВ-7-3/99@.

О решении прекращения деятельности ИП обязан уведомить налоговый орган не позднее 15 рабочих дней со дня прекращения такой деятельности (п. |

В части декларации по УСН — до 25 числа следующего за месяцем прекращения деятельности месяца (п.2 ст.346.23 НК РФ, Письма ФНС РФ от 08.04.2016 г. №СД-3-3/1530, от 13.08.2010 г. №ШC-37-3/9075@). В этот же срок нужно оплатить УСН (при его наличии). Например, запись о прекращении деятельности ИП внесена в ЕГРИП 28 апреля 2016 г., а поэтому представить декларацию и заплатить единый налог по УСН необходимо в срок до 25 мая 2016 г. |

|

Патент |

Декларации в связи с применением ПСН, у ИП нет. О своем решении прекратить деятельность ИП обязан заявить в налоговый орган в течение 10 календарных дней со дня прекращения такой деятельности (п.8 ст.346.45 НК РФ).

При снятии с учета в налоговом органе до истечения срока действия патента, уплачиваемый «патентный» налог подлежит перерасчету, исходя из фактического периода времени осуществления указанного вида предпринимательской деятельности в календарных днях (Письмо Минфина РФ от 15. Налоговым периодом при ликвидации ИП (до окончания срока действия патента) является время от начала действия патентной налоговой системы до момента ликвидации ИП. |

В связи с пересчетом суммы патента у ИП может возникнуть сумма налога к доплате либо переплата по налогу. В первом случае – «патентный» налог подлежит уплате в сроки, указанные в патенте.

Во втором случае – налоговая инспекция может провести зачет суммы для уплаты других налогов либо вернуть переплату (на практике налоговые инспекции осуществляют возврат переплаты, несмотря на то, что Минфин РФ в Письме от 24.02.2016 г. №03-11-12/9623 привел разъяснения, что стоимость патента пересчету не подлежит). Причина запрета – ст.346.51 НК РФ не предусматривает порядок пересчета стоимости патента при прекращении деятельности ИП ранее срока на который выдан патент. |

|

ОСН |

Декларация 3-НДФЛ представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 25.11.2015 г. №ММВ-7-11/544@. Кроме того, у ИП может возникнуть обязанность подачи декларации по НДС (по форме, приведенной в Приложении №1 к приказу ФНС РФ от 29.10.2014 г. №ММВ-7-3/558@). |

В части декларации по НДФЛ — не позднее 5 рабочих дней после прекращения деятельности ИП (п.3 ст.227 НК РФ). НДФЛ (при его наличии) необходимо оплатить не позднее 15 календарных дней с момента подачи декларации по НДФЛ (п.3 ст.229 НК РФ). В части декларации по НДС – не позднее 25 числа месяца, следующего за кварталом, в котором прекращена деятельность ИП.

НДС (при его наличии) необходимо оплатить равными долями по 1/3 части не позднее 25 числа каждого из трех месяцев квартала, следующего за кварталом прекращения деятельности (п. |

|

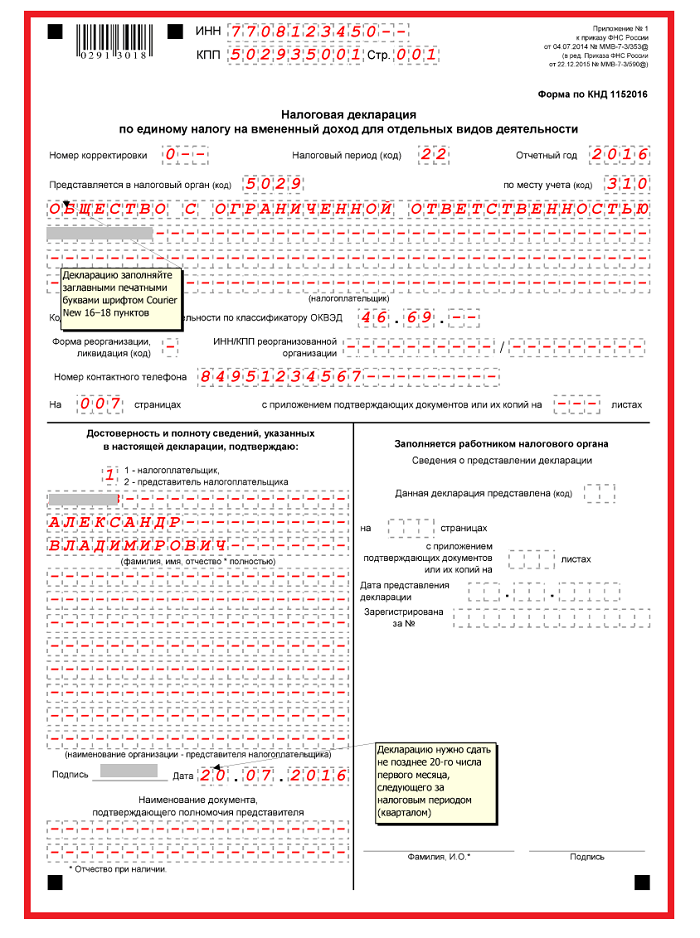

ЕНВД |

Декларация по ЕНВД представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 22.12.2015 г. №ММВ-7-3/590@. В том случае, если снятие с учета ИП в налоговом произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления предпринимательской деятельности. Например, ИП снят с учета в качестве налогоплательщика ЕНВД 25 декабря 2015 года, то — налоговую декларацию по ЕНВД за IV квартал 2015 года необходимо представить не позднее 20 января 2016 года, исчислив в ней единый налог за фактически отработанный период времени (Письмо ФНС РФ от 08.04.2016 г. №СД-3-3/1530). |

В части декларации по ЕНВД – не позднее 20 числа месяца, следующего за кварталом, в котором внесена запись в ЕГРИП о прекращении деятельности (п. ЕНВД (при его наличии) необходимо оплатить не позднее 25 числа первого месяца, следующего за кварталом внесения записи в ЕГРИП. |

8 ст.346.13 НК РФ).

8 ст.346.13 НК РФ).

10.2013 г. №03-11-12/42971).

10.2013 г. №03-11-12/42971).

5 ст.174 НК РФ).

5 ст.174 НК РФ).

3 ст.346.32 НК РФ).

3 ст.346.32 НК РФ).

Важно!

ИП сдает декларации в налоговую инспекцию, где состоит на учете по адресу регистрации.«Страховая» отчетность при закрытии ИП

На сегодняшний день у ИП отсутствует обязанность при прекращении деятельности представлять в налоговый орган справку о сданной пенсионной отчетности. Как уже было указано, налоговый орган сам запросит сведения в территориальном органе ПФР в рамках межведомственного взаимодействия.

Однако при наличии информации о несданной отчетности ИП, налоговым органом будет принято решение об отказе в исключении из ЕГРИП.

ИП БУХГАЛТЕРСКИЕ УСЛУГИ

Напомним, что ИП обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п. 1 ст.7 Закона №212-ФЗ). В случае прекращения деятельности до конца расчетного периода ИП обязаны до дня подачи в налоговый орган заявления о прекращения деятельности представить расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно.

1 ст.7 Закона №212-ФЗ). В случае прекращения деятельности до конца расчетного периода ИП обязаны до дня подачи в налоговый орган заявления о прекращения деятельности представить расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно.

При этом разница между суммой страховых взносов, подлежащей уплате согласно расчету и суммами страховых взносов, фактически уплаченными ИП с начала расчетного периода, подлежит уплате в течение 15 календарных дней со дня подачи такого расчета или возврату (ст.5 Закона №212-ФЗ). Также должна быть представлена отчетность в ФСС по форме 4-ФСС за аналогичный расчетный период.

НУЛЕВАЯ ОТЧЕТНОСТЬ ИП НА УСН

Кроме того, если ИП зарегистрирован во внебюджетных фондах как работодатель, то у него возникает обязанность снятия с учета как работодателя в этих фондах (ФСС и ПФР).

Важно!

Следует отметить, что имеющаяся задолженность по уплате страховых взносов не будет являться препятствием для закрытия ИП, поскольку после закрытия ИП долги «перейдут» на физическое лицо.ЗАКРЫТИЕ И ЛИКВИДАЦИЯ ИП

Бухгалтерская отчётность ИП. Подготовка и сдача отчетности в налоговую.

Зарегистрировавшись в качестве индивидуального предпринимателя, начинающий бизнесмен сталкивается с множеством вопросов, касающихся бухгалтерского и налогового учета ИП.

Человеку, далекому от бухгалтерии, очень сложно быстро разобраться какие налоги ИП должен платить, как вести бухгалтерский учет ИП, сдавать отчетность и взаимодействовать с государственными структурами. Единый портал налоговых услуг предлагает сотрудничество по организации сдачи отчетности ИП в налоговую инспекцию.

Если хлопотать об отношениях с налоговой службой не хочется, специалисты единого портала налоговых услуг подготовят и отправят вместо Вас декларации в налоговую.

Отчетность ИП перед государством

Состав и срок подачи отчетов индивидуальными предпринимателями напрямую зависят от размера компании, выбранной системы налогообложения. Налоговый Кодекс РФ дозволяет ИП использовать упрощенную систему выплаты и отчетности по налогам, однако не освобождает ни от платежей, ни от передачи отчетов.

Траты и доходы предпринимателя в идеале должны фиксироваться в специальных документах, именно они станут основой для подачи отчетов. Индивидуальным предпринимателям приходится ежегодно составлять и передавать до 11 различных отчетных документов в налоговую службу.

Как часто надо сдавать отчетность ИП в налоговую инспекцию?

- НДС – 1 раз за квартал;

- ЕНВД – 1 раз за квартал;

- Декларация по УСН – 1 раз в год;

- 2-НДФЛ – на каждого сотрудника организации;

- 3-НДФЛ – 1 раз в год;

- 4-НДФЛ – 1 раз с момента регистрации ИП;

- Нулевые отчеты – 1 раз в год.

Занимайтесь развитием своего ИП и не думайте о бухгалтерии и налоговой

Согласно Российскому законодательству ИП имеет право платить налоги несколькими способами: традиционным и упрощенным. С 2012 года набирает оборот патентная система налогообложения, но она подходит не всем индивидуальным предпринимателям. Упрощенная система налогообложения также делится на два типа: 6% и 15%.

С 2012 года набирает оборот патентная система налогообложения, но она подходит не всем индивидуальным предпринимателям. Упрощенная система налогообложения также делится на два типа: 6% и 15%.

Специалисты единого портала по налоговым услугам помогут с оформлением и подачей всех необходимых документов

- Подготовка отчетов для налоговой службы. Если Вы совсем не освоились с ведением документации, попросите наших сотрудников дать рекомендации по ведению журнала учета дохода и трат средств.

- Отчеты для Пенсионного Фонда. Специалисты составят отчет РСВ-1 на каждого из зарегистрированных сотрудников.

- Отчеты для Фонда заработной платы по форме 4-ФСС.

- Отчеты о составе организации, количестве сотрудников для различных инстанций.

Налоговая отчетность индивидуальных предпринимателей, независимо от системы налогообложения, предоставляется ежегодно в форме деклараций. ИП редко представляют собой крупные организации, в штате которых присутствует собственный бухгалтер.

С помощью единого портала Вы освободитесь от работы с огромным количеством бумаг.

Услуги по бухгалтерскому учету ИП

Бухгалтерский учет ИП по УСН 6%, УСН 15%, патенту без наемных сотрудников:

- обслуживание всех бухгалтерских операций,

- ведение книги учета расходов и доходов в электронном виде,

- передача в конце квартала в налоговый орган книги учета расходов и доходов,

- расчет платежей по налогу ИП,

- подготовка и сдача отчета в ПФР,

- консультации по бухгалтерскому учету ИП ежемесячно (1 час).

Бухгалтерский учет ИП по УСН 6%, УСН 15%, патенту с наемными сотрудниками:

- обслуживание всех бухгалтерских операций,

- ведение книги учета расходов и доходов в электронном виде,

- передача в конце квартала в налоговый орган книги учета расходов и доходов,

- подготовка и сдача отчета по зарплате сотрудников, больничным и отпускам (ежеквартальная персонифицированная сдача отчётов во внебюджетные фонды),

- подготовка и сдача годовой отчетности,

- расчет платежей по налогу ИП,

- подготовка и сдача отчета в ПФР,

- консультации по бухгалтерскому учету ИП ежемесячно (1 час).

Ежегодные дополнительные услуги по отчетности ИП:

- кассовая книга по запросу банка,

- сдача в ИФНС КУДиР и налоговой декларации для ИП,

- подготовка пенсионной отчётности,

- подготовка документов на возврат средств из ФСС в страховом случае,

- поездки в ФСС, ПФР, ФНС (оплачивается каждый выезд в соответствии с прайс-листом)

Сдача нулевой отчетности ИП и консультирование по вопросам бухгалтерского учета ИП:

- нулевая отчетность ИП на УСН,

- нулевая отчетность на общем режиме налогообложения,

- консультирование по вопросам бухгалтерского учета ИП (1 час),

- письменная консультация по вопросам бухгалтерского учета ИП,

- подготовка документов (счета, акты, платежки) – оплата каждого документа в соответствии с прайс-листом).

Для того, чтобы подобрать оптимальный вид бухгалтерского учета ИП, следует провести консультацию со специалистами компании. Опытные бухгалтеры подберут подходящий для Вашего бизнеса тип налогообложения.

Опытные бухгалтеры подберут подходящий для Вашего бизнеса тип налогообложения.

Сдача нулевой отчетности для ИП в налоговую

Нулевая отчетность требуется от ИП, не получавших дохода за период предоставления деклараций и документов в различные инстанции. Приостановка предпринимательской деятельности не освобождает владельца ИП от предоставления отчетов.

В зависимости от выбранной системы налогообложения, ИП предоставляет свой вид отчета:

- Нулевой отчет предоставляется в той же форме, что и другой. Декларации заполняются на тех же бланках, и т.д.;

- Если система налогообложения для вашего ИП – ЕНВД, предоставить нулевой отчет, к сожалению, нельзя. Единственная возможность предоставлять нулевые отчеты для ИП – перейти на упрощенную систему налогообложения.

- Нулевой отчет обязательно предоставляется не только в налоговую службу, но и в пенсионный, зарплатный фонды.

Заказывая подготовку и сдачу отчетности ИП у специалистов единого портала налоговых услуг, вы освобождаетесь от массы проблем. За разумную плату наши сотрудники составят за вас все необходимые документы, декларации и отчеты для различных инстанций.

Если Вы заметили на сайте опечатку или неточность, выделите её |

Как ИП сдать декларацию о доходах в 2021 году. Сроки подачи декларации для ИП

Какие отчеты и в какие сроки ИП подает в зависимости от используемой системы налогообложения

Перечень форм отчетности для индивидуальных предпринимателей зависит от применяемой системы налогообложения. ИП на общем режиме (ОСНО) сдают декларацию по НДС раз в квартал. Этот отчет подается только в электронной форме и только через специализированного оператора связи (абз.1 п. 5 ст. 174 НК РФ). Перед тем как сдавать декларацию в налоговую для ИП в электронном виде, следует заключить договор с оператором электронного документооборота и изготовить ключ электронной подписи. Отчет, представленный на бумаге, признается несданным.

Кроме того, ИП на ОСНО сдают годовой отчет по форме 3-НДФЛ.

Возможные варианты подачи:

- в бумажном виде;

- через личный кабинет на сайте ФНС;

- через оператора ЭДО;

- заказать налоговую декларацию ИП у организации, специализирующейся на составлении и сдаче бухгалтерской и налоговой отчетности.

Если ИП применяет УСН, то отчитываться следует раз в год. Инструкция, как сдать декларацию по УСН для ИП через личный кабинет налогоплательщика:

- Установить программу «Налогоплательщик ЮЛ».

- Изготовить квалифицированную электронную подпись. Для этого обратитесь в удостоверяющий центр, занимающийся изготовлением таких подписей.

- Обратиться в ФНС с паспортом для получения доступа к личному кабинету.

- В программе «Налогоплательщик ЮЛ» предусмотрено автоматическое заполнение декларации ИП после ввода всех данных: реквизиты, объект налогообложения, суммы доходов и расходов.

- Если вы используете один из бесплатных сервисов, предлагающих заполнить декларацию ИП на УСН онлайн, проверьте актуальность формы. Бланк для 2021 года утвержден приказом ФНС №ЕД-7-3/[email protected] от 25.12.2020, который опубликован 21.01.2021 и вступает в силу через 2 месяца после опубликования.

За несвоевременное представление отчетности по УСН предусмотрены санкции.

При отсутствии деятельности в отчетном периоде сдается единая упрощенная декларация. Этот отчет принимается как в бумажном, так и в электронном виде.

Сроки сдачи налоговых деклараций ИП приведены в таблице:

Какие есть способы подготовить отчет

От руки

Если вы заполняете бланк от руки, используйте шариковую ручку с чернилами синего или черного цвета. Исправления не допускаются. Проверьте наличие штрихкода на бланке.

Поля документа заполняются слева направо. В текстовых полях допускается использование только заглавных букв. В свободных ячейках поставьте прочерки.

Онлайн

Есть возможность сдать декларацию ИП через сайт ИФНС. Этот способ более надежный, чем заполнение вручную, т. к. на сайте всегда актуальная информация и есть возможность проверки контрольных соотношений. Кроме того, сервис заполнит все поля автоматически — вручную прочерки проставлять не придется.

С помощью специальных сервисов

В сервисах по отправке отчетности предусмотрено автоматическое заполнение форм. Здесь тоже не придется переживать по поводу того, что бланк окажется устаревшим: информация обновляется своевременно. Так, в сервисе «Контур.Экстерн» следует зайти во вкладку «ФНС», выбрать пункт меню «Отчеты» и «Создать новый». Если у вас имеется готовый файл отчета, сформированный в бухгалтерской программе, воспользуйтесь пунктом «Загрузить из файла».

Как проверить декларацию

Если вы сдаете отчет через сайт налоговой или оператора ЭДО, контрольные соотношения проверяются автоматически. Главное — не допустить ошибок при указании сумм, формирующих налогооблагаемую базу. Так, при выборе объекта налогообложения «Доходы минус расходы» иногда возникают ошибки при отнесении тех или иных выплат к расходам, уменьшающим базу по единому налогу. Подробный перечень таких расходов приведен в п. 1 ст. 346.16 НК РФ.

При определении налоговой базы по НДФЛ (для ИП на ОСНО) учитываются все поступления денежных средств в кассу и на расчетный счет за проданные товары или оказанные услуги. Кроме того, 3-НДФЛ учитывает все виды доходов физического лица: полученные от предпринимательской деятельности и не связанные с ней, например доходы от продажи личного имущества.

Способы отправки документа

ИП вправе представить отчетность (за исключением декларации по НДС) одним из способов, перечисленных ниже.

Лично

Отчет сдается в налоговый орган по месту регистрации ИП. При себе необходимо иметь паспорт и второй экземпляр отчета, на котором сотрудник ФНС ставит отметку о принятии.

По почте

Если вы отправляете отчетность по почте, составляйте опись вложения и обязательно сохраните экземпляр описи со штампом почтового отделения. Дата отправки признается датой сдачи отчетности.

Через сайт

Одним из самых доступных способов отправить декларацию ИП онлайн в налоговую является сервис ФНС. Доступ к сервису бесплатный. Потребуется квалифицированная электронная подпись.

Через оператора ЭДО

Если у вас заключен договор с одним из операторов ЭДО, вы, вероятно, знаете, как подать декларацию ИП в налоговую через интернет в 2021 году. Подготовьте файл в бухгалтерской программе, если вы ведете бухучет самостоятельно, и выгрузите его в программу отправки отчетности. Квитанция о приеме приходит в течение 1-2 дней. Кроме того, есть возможность сформировать отчет непосредственно через сервис оператора. Система проверит контрольные соотношения, после чего документ следует подписать и отправить. При необходимости распечатайте сформированный отчет.

Процесс дополнения и реституции ICMS-ST и декларация для состояний RS, SC и SP

Введение

Бразильские штаты RS, SP и SC определили и внедрили новый процесс для расчета и отчета о компенсации и возмещении налоговых сумм ICMS-ST в внутренние операции с конечными потребителями, когда товары приобретаются по налогу режим замещения (ICMS-ST). Этот процесс применим для розничных продавцов и компании, не занимающиеся розничной торговлей

Как правило, налогоплательщик должен ежемесячно определять разницу между суммой ICMS-ST рассчитывается во входящих фискальных документах, а сумма ICMS-ST рассчитывается в исходящие фискальные документы конечному потребителю.Другие исключения и особые правила могут применяться в зависимости от определения штата

Это разность названа : Корректировка ICMS-ST , поскольку эта коррекция может быть положительным (+) или отрицательным (-), и это должно быть указано в SPED Fiscal или другом соответствующие налоговые отчеты.

Пример высокого уровня

Покупка — входящий финансовый документ BC ICMS ST = 80,00

ICMS-ST рассчитано => 80,00 * 18% = 14,00

реаловПродажи — исходящий фискальный документ Базовая сумма = 90,00

ICMS-ST эффективное = 90,00 * 18% = 16,20

реаловСумма СТ ICMS для дополнения = 16,20 реалов (вступает в силу ICMS ST) — 14,00 реалов (ICMS ST с момента покупки) = 2,20 реалов (> 0.00)

или

Закупка — входящий финансовый документ BC ST = 80,00

ICMS-ST рассчитано => 80,00 * 18% = 14,00 реалов

Продажи — исходящий фискальный документ Базовая сумма = 70,00

ICMS-ST эффективный = 70,00 * 18% = 12,60 9000 реалов 5

Сумма ICMS ST для возмещения = 12,60 R $ (ICMS ST эффективный) — 14,00 реалов (ICMS ST от покупки) = реалов -1,40 (<0.00)

Обзор

Внедрение штата Сан-ПаулуНовая налоговая декларация под названием CAT 1219 была введена государством ИП, где компании должны ежемесячно подавать налоговую декларацию ICMS-ST для дополнение и возмещение сумм ICMS-ST.

Файл выписки создан на основе версии 1.1.0 руководства макет документа.

Область применения

Оператор CAT 1218 включает создание следующих записей:

Запись 0000– Открытие выписки и Идентификация налогоплательщика и Идентификация участника

Номер | Поле | Описание | ||||||||

01 | REG | Фиксированный текст, содержащий «0000» | ||||||||

02 | PERIODO | Отчетный период | ||||||||

03 | НОМЕР | Фирменное наименование | ||||||||

04 | CNPJ | Регистрационный номер юридического лица в CNPJ | ||||||||

05 | IE | Государственная регистрация организации | ||||||||

06 | COD_NUM | Код IBGE | ||||||||

07 | COD_VER | Код версии макета.Заполнен вручную при запуске отчетов. | ||||||||

08 | COD_FIN | Код назначения файла, заполняется вручную при запуске отчета:

|

Запись 0150 — ТАБЛИЦА УЧАСТНИКОВ

Толькоучастники сделок в периоде; одна запись на участника

Номер | Поле | Описание |

01 | REG | Фиксированный текст, содержащий «0150» |

02 | COD_PART | Идентификационный код участника |

03 | НОМЕР | Личное или фирменное наименование участник. |

04 | COD_PAIS | Код страны участника |

05 | CNPJ | Участник CNPJ |

06 | CPF | Участник CPF |

07 | IE | Участник государственной регистрации |

08 | COD_MUN | Код IBGE |

Запись 0200 — ТАБЛИЦА ИДЕНТИФИКАЦИОННЫХ ТОВАРОВ

Только товары с операциями в записи 1100.По одной строке на товар.

Номер | Поле | Описание |

01 | REG | Фиксированный текст, содержащий «0200» |

02 | COD_ITEM | Код товара |

03 | DESCR_ITEM | Описание позиции |

04 | COD_BARRA | Штрих-код продукта |

05 | UNID_INV | Товарно-материальные ценности Единица измерения |

06 | COD_NCM | Код финансовой классификации |

07 | ALIQ_ICMS | ставка ICMS, применяемая к элементу в внутренние операции |

08 | CEST | Код спецификатора налоговой замены |

Рекорд 1050 — БАЛАНС ЗАПИСЬ

Всего количество (начальная и окончательная инвентаризационная позиция) записей 1100

Одна линия для каждый элемент файла.

Информация берется из Предполагаемого налогооблагаемого остатка.

Номер | Поле | Описание |

01 | REG | Фиксированный текст, содержащий «1050» |

02 | COD_ITEM | Код товара согласно записи 0200 |

03 | QTD_INI | Первоначальное количество позиций в начале периода |

04 | ICMS_TOT_INI | Накопленное начальное значение итога поддерживаемого налогоплательщиком СВКП, рассчитанного по позиции на начало периода |

05 | QTD_FIM | Конечное количество товара на конец периода |

06 | ICSM_TOT_FIM | Накопленная окончательная стоимость общая сумма ICMS, поддерживаемая налогоплательщиком, рассчитанная для объекта на конец периода |

Запись 1100 — ЗАПИСЬ ПРОБЛЕМЫ ПО БАЛАНСУ

Подробная информация об электронном фискальном документы.

Информация берется из Вкладки «Исходящие» и «Входящие» в форме «Предполагаемые налоги»

Номер | Поле | Описание |

01 | REG | Фиксированный текст, содержащий «1100» |

02 | CHV_DOC | Электронный фискальный документ ACCESSKEY |

03 | ДАННЫЕ | Дата фискального документа |

04 | NUM_ITEM | Порядковый номер позиции в электронном фискальном документе |

05 | IND_OPER | Индикатор типа операции: 0- Вход; 1- Выход |

06 | COD_ITEM | Код товара согласно записи 0200 |

07 | CFOP | Налоговый кодекс операций и положения |

08 | QTD. | Item Quantity — нет отрицательных значений для возвращается; всегда положительный |

09 | ICMS_TOT | Общая стоимость ICMS, поддерживаемых налогоплательщиком в входящие фискальные документы |

10 | VL_CONFR | Значение ICMS и ICMS ST для исходящих фискальных документы |

11 | COD_LEGAL | Кодекса правовых основ гипотезы Возврат или дополнение ICMS ST Описано ниже в таблице. |

Код | Гипотеза о реституции или дополнении ICMS ST | Наблюдение | |

1 | Эксплуатация если Реституция или Дополнение ICMS ST применяется в гипотеза пункта I статьи 269 RICMS | Исходящий Фискальный документ для конечного потребителя — ICMS ST [60] | |

2 | Эксплуатация где Реституция ICMS ST применима в гипотезе Пункт II статьи 269 RICMS | Исходящий Финансовый документ для уменьшения запасов CFOP 5.927 / другие — ICMS CST [90] (Генерирующего факта не произошло) | |

3 | Эксплуатация если Реституция ICMS ST применима в гипотезе Пункта III статьи 269 RICMS | Исходящий Налоговый документ — ICMS CST [30] (Освобождены или не облагаются налогом) | |

4 | Эксплуатация когда Реституция ICMS ST применима в гипотезе Пункта IV статьи 269 RICMS | Исходящий Налоговый документ в другой штат — ICMS ST [60] (Interstate) | |

0 | Эксплуатация если Реституция или Дополнение ICMS ST не применимо | Другое Исходящие фискальные документы ICMST <> [60] (не классифицируется для кодов с 1 по 4) |

Через Постановление 54308/2018 RS это государство устанавливает процедура расчета и отчета о дополнении или возмещении налога ICMS-ST сумма для тех участников (розничных и не розничных продавцов), которые осуществляют деятельность с товарами, подлежащими режиму налогового замещения (ICMS-ST)

Государство определило два процесса, один для розничных компаний, а другой для компаний, не занимающихся розничной торговлей.

Область применения

Сумма ICMS-ST, рассчитанная для дополнения и о реституции сообщается в SPED Fiscal ICMS-ST под рекордными 1900 и соответствующие корректировочные записи 1921, 1923 и другие, так как государство считает этот процесс как субоценка ICMS-ST

Нерыночные компании

Записи | уровень | Описание | Комментарий | Параметры от RS состояние |

1001 | 1 | Блок открытия 1 | При включении блокировки 1900 | |

1900 | 2 | Индикатор Налогового исчисления ICMS-ST | Субналог показатель оценки и описание | |

1910 | 3 | Бронирование период | ||

1920 | 4 | ИТОГО составляет | Обобщение из записей 1921 | |

1921 | 5 | RS001920 | Корректировка транзакция, которая суммирует всю эффективную сумму ICMS от: Тип налога = ICMS или ICMS-ST | Регулировка код Дебет исходящих фискальных документов |

1923 | 6 | 1: N записей | Подробная информация о исходящие фискальные документы по позициям или консолидированные фискальным документом | Консолидировать запись 1923 |

1921 | 5 | RS021922 | Операция корректировки, которая суммирует Сумма ICMS-ST ИЛИ предполагаемая сумма ICMS (когда ICMS-ST не завершается) из входящих фискальных документов с ICMS-ST = 60 и относится к вышеуказанному исходящему фискальному документу Примечание: Входящие фискальные документы по позициям указаны только в записи 1921-RS001920. | Регулировка код аккредитива исходящих фискальных документов |

1923 | 6 | 1: N записей | Подробная информация о входящие фискальные документы по позициям или консолидированные фискальным документом | Консолидировать запись 1923 |

1921 | 4 | RS041921 или RS011921 | Регулировка сделка дополнения или реституции | Код корректировки Дополнение реверс или реституция реверс |

E220 | RS101921 | Регулировка транзакция создана для отчета в E220 | Код настройки дополнения E220 | |

E111 | RS011021 | Регулировка транзакция создана для отчета в E111 | Код корректировки реституции E111 |

Торговые компании

Записи | уровень | Описание | Комментарии | Параметры из состояния RS |

1001 | 1 | Блок открытия 1 | При включении Блок 1900 | |

1900 | 2 | Показатель субналога ICMS-ST оценка | Показатель оценки субналога и описание | |

1910 | 3 | Период бронирования | ||

1920 | 4 | ИТОГО составляет | Обобщение из записи 1921 г. | |

1921 | 5 | RS021921 | КРЕДИТ: Корректирующая транзакция , которая суммирует сумму ICMS-ST или сумму предполагаемого налога ICMS (когда не существует ICMS-ST) со всех входящие фискальные документы, полученные в периоде (включая те, которые не используется в исходящем и налоговом коде = 60 (CST) Получено и одобрено в период бронирования | Код корректировки кредита для входящих фискальных документов |

1923 | 6 | 1: N записей | Реквизиты входящего фискального документы по позициям или консолидированные по фискальному документу | Консолидированный отчет 1923 |

1921 | 5 | RS021920 | Кредит из инвентаря . г. корректировочная транзакция для регистрации кредита на товарные запасы. Эта сумма рассчитывается по предполагаемому налогу. бланк баланса по налоговой оценке ICMS-ST в связи с открытием товарно-материальных ценностей остаток средств. С об этой корректировке необходимо сообщить 3 частями, в поле DESCR_COMPL_AJ в записи 1921 г., включает следующий текст: «Доблесть, судить по делу». РИКМС, Ливро III, арт. 25-А, И, примечание 05, 1/3 « | Код корректировки кредита инвентаризации |

1921 | 5 | RS011920 | Реверс кредита л. Операция корректировки, которая суммирует налог ICMS от исходящего фискального документа до не окончательного потребительский и налоговый код = 60 и / или конечному потребителю с ICMS = освобожденный или не облагаемый налогом код налогообложения <> 60 | Код корректировки разворота кредита |

1921 | 5 | RS001920 | Дебет : Корректирующая проводка который суммирует исходящие налоговые документы ICMS, действующие (CFOP 5 *) для конечного потребителя, налоговый код = 60 | Код корректировки для дебетования исходящих фискальных документов |

1923 | 6 | 1: N записей | Реквизиты исходящей фискальной документы по позициям или консолидированные по фискальному документу | Консолидированный отчет 1923 |

1921 | 5 | RS041921 | Корректирующая сделка дополнения или реституция | Код настройки Дополнение обратное или Реституция обратная |

1926 | 5 | Платежный ICMS-ST | равно на E250.Эта запись генерируется, когда есть сумма сбор и оплата существуют в налоге ICMS-ST оценка (вознаграждение) | |

E220 | RS101921 | Корректирующая проводка, созданная для отчет в E220 | Код настройки дополнения E220 | |

E111 | RS011021 | Корректирующая проводка, созданная для отчет в E111 | Код корректировки реституции E111 |

штат Санта-Катарина (Южная Каролина) реализация

Через SEF Portaria No.396/2018 это государство устанавливает порядок расчета и отчета о дополнении или возврат суммы налога ICMS-ST для тех плательщиков (розничных продавцов и не розничные торговцы), которые осуществляют деятельность с товарами, подлежащими налоговой замене режим (ICMS-ST)

Область применения

Блок | Описание |

0 | Открытие, Идентификация и ссылки |

H | Инвентарная позиция |

2 | Прочая информация Состав: |

9 | Контроль и закрытие файл |

Следующие записи отсутствуют в объеме: 2112 (исходящие фискальные документы, генерируемые ECF) и 2131

Дополнительная информация

Настройка

Перейдите к Финансовые книги> Настройка> Финансовые параметры книги для каждого состояния , затем выберите соответствующее состояние (SP.SC или RS)

Предполагаемый налогРасчет предполагаемого налога алгоритм : Выберите соответствующий метод расчета предполагаемого налога ICMS-ST при отправке фискальных документов конечному и не конечному потребителю создаются и публикуются в Dynamics AX. Этот параметр используется для выполнения связанных тегов, когда NFe фискальный модель документа

Последняя покупка: используйте информацию из последних входящих фискальных документов. Размещено в периоде

СКОРОСТЬ Предполагаемый налог алгоритм расчета : Выберите соответствующий метод для расчета предполагаемого ICMS-ST из Налоговая оценка ICMS-ST создана в модуле «Финансовые книги».

Среднее значение : Рассчитать среднюю сумму по входящим фискальным документам. Этот метод должен быть выбран для состояния SP или SC

Последняя покупка : Используйте информацию из последних входящих финансовых документов, проведенных в период.Этот метод необходимо выбрать для состояния RS

.

В случае состояния РС, поскольку суммы и подробности расчета компенсаций и реституции ICMS-ST отражается в фискальном отчете SPED под записи 1900 г. и родственные.Для автоматического создать корректировочные операции, установленные Постановлением № 54308/2018.

Блок 1900 : Позволяет создавать записи о подоходном налоге ICMS-ST. оценка подробно описана в обзорной сессии

Дополнительный налог индикатор оценки : Выберите доступный тип индикаторов для указать субналоговую оценку

Дополнительный налог Описание оценки : Ввести Дополнительное описание оценки субналогов, представленных в отчете 1900 г. в поле (03) DESCR_COMPL_OUT_APUR

Имя журнала : выберите журнал, используемый для создания и публикации начисление налога на компенсацию и реституцию.

Кредит от входящие фискальные документы : выберите соответствующий код корректировки, установленный законодательством для этого типа корректирование.

Дебет с исходящих фискальные документы : выберите соответствующий код корректировки Законодательство устанавливает для этого типа корректировки

Розничная торговля компания : установите этот флажок, если основной Деловая активность в этом состоянии — Розничная торговля.В противном случае снимите флажок.

Кредит reversal : Выберите соответствующий код корректировки Законодательство устанавливает для этого типа корректировки

Кредит инвентарь : выберите соответствующий код корректировки Законодательство устанавливает для этого типа корректировки

Дополнение (реверс): Выберите соответствующий код настройки Законодательство устанавливает для этого типа корректировки

Реституция (реверс): Выберите соответствующий код корректировки в законодательстве устанавливает для этого типа корректировки

Дополнение (E210-E220) : Выберите соответствующий код настройки. законодательство устанавливает этот вид корректировки.Когда эта корректировка при создании налоговая оценка ICMS-ST также будет обновлена

Реституция (E111) : Выберите соответствующий код настройки. законодательство устанавливает этот вид корректировки. Когда эта корректировка при создании налоговая оценка ICMS также будет обновлена, так как кредит разрешено только в налоговой оценке ICMS.

Консолидировать запись 1923 .Установите этот флажок, если хотите для консолидации или отчета о записи 1923 по фискальному документу (нет позиций подробно). Поле 08 COD_ITEM будет оставлено пустым.

Шаги воспроизведения

Налоговое исчисление ICMS-ST

Прежде чем приступить к формированию выписки для каждого состояния, вы необходимо создать период фискального бронирования на месяц, налог ICMS-ST оценку для связанного состояния, а затем вычислить остатки, если применимо в штат.

Открыть Налоговые книги> Обычное> Налоговое исчисление> ICMS-ST и

щелкните Предполагаемый остаток налогов .

Форма включает поля, необходимые для отчетности: Код товара, описание продукта, единица измерения инвентаря, количества, ICMS и Налоги и базовые суммы ICMS ST на единицу товарно-материальных запасов и их итоговые суммы.

В

в форме Предполагаемый остаток налогов , щелкните Расчет остатков запасов .

Система рассчитает начальное сальдо и закрытие баланс и показать цифры по номеру позиции.

Расчет начального сальдо Функция работает как следующее:

Проверяет, существует ли предполагаемое сальдо налогов за предыдущий период.Если таких остатков не наблюдается, запускается расчет; в противном случае Процедура учитывает показатели предыдущего периода.

Выбирает все товары в наличии, по которым есть транзакции. до периода.

Рассчитывает количество для каждого выбранного товара в первый день период.

Находит последнюю покупку для каждого товара с налоговой транзакцией ICMS-ST.

Использование сумм налога с последней покупки и преобразование покупки единица к инвентарной, рассчитывает количество ICMS и ICMS-ST для наличных количество инвентаря.

Расчет итогового сальдо . Применимо только для Состояние СП

Удаляет старые предполагаемые сальдо налогов за период, кроме записей. которые используются для следующего периода (эти суммы будут обновлены; все остальные суммы будут пересчитаны).

Выбирает все товары в наличии, по которым есть транзакции в Период.

Для каждой позиции найдите предполагаемый баланс налогов в предыдущем периодов, чтобы получить количество для начального сальдо, в противном случае оно было бы равно нулю.

Выбирает все входящие фискальные документы за период, суммирует Сумма налога ICMS / ICMS-ST и краткое изложение количества товаров.

Вычисляет среднюю сумму на единицу, суммируя итоги ICMS / ICMS-ST суммы всех входящих документов и разделив их на суммированное количество в эти документы.

Выбирает все исходящие финансовые документы и суммирует их количества. Рассчитывает суммы налогов ICMS / ICMS-ST, используя среднюю сумму, которая была рассчитывается на шаге 5.

Рассчитывает итоговые суммы и количества сальдо, используя значения из предыдущие периоды и суммы входящих и исходящих документов из текущих период. Эти суммы были рассчитаны на шагах 4 и 6 соответственно.

После того, как Балансы рассчитаны (в первый раз), откройте Предполагаемый Налоги и нажмите Рассчитать предполагаемый налог .

Форма включает поля, необходимые для отчетности и каждая вкладка включает соответствующие финансовые документы, которые применимы для компенсация и реституция в соответствии с критериями, установленными Закон штата.

Вкладка Исходящий : номер финансового документа, код позиции, единица измерения запасов, количества, налоговые ставки ICMS и ICMS ST, налоги ICMS и ICMS ST и базовые суммы и рассчитанные предполагаемые налоги.

Вкладка Входящие : номер и дата финансового документа, код позиции, единица инвентаризации меры, количества, а также налоги и базовые суммы ICMS и ICMS ST.

Восстановление кредита. Применимо только для Состояние RS . Исходящие фискальные документы неконечный потребитель и налоговый код = 60 и / или конечному потребителю с ICMS = код освобожденного или необлагаемого налогом налога <> 60

Расчет предполагаемого налога — Средний алгоритм работает следующее:

Выбирает все строки всех исходящих фискальных документов в текущем период.

Для каждой позиции из этих строк выбираются все строки всех входящих фискальных документы с одинаковым кодом позиции в текущем периоде. А затем вычисляет средняя сумма налога ICMS / ICMS-ST.

В случае отсутствия входящего документа за период, соответствующий учитывается запись в предполагаемых остатках налогов.

Примечание для SP. Для продаж дополнительные фискальные документы и заказ на поставку возвращают средние значения не рассчитываются, значения из исходных фискальных документов считал только.

Сгенерировать корректировкиИспользуйте эту кнопку для RS штата, чтобы произвести соответствующую налоговую корректировку, которая будет отражена в SPED Fiscal.

В зависимости от типа бизнес компании (розничный или не розничный), Dynamics AX сгенерирует соответствующие корректировки:

Дебет для исходящих фискальные документы

Кредит на входящие фискальные документы

Кредит из инвентаря позиция (начальное сальдо).Эта налоговая корректировка будет создана один раз и разделена в 3-х частях.

Восстановление кредита.

Компенсация и реституция (аннулирование)

Зарегистрированная компенсация E220

Реституция в записи E111

Примечание. После того, как вы нажали кнопку Создать корректировку , нет способ вернуться в исходное состояние.Вы должны вручную отменить регулировку транзакция, созданная во время выполнения этой опции, для отчета о записи E220 или E111. Другие корректировки, связанные на дебет , кредит , кредит для запасов и кредит сторно создаются только для фискальных целей SPED. Вы не сможете увидеть эти транзакции, поскольку они сохранены во временной таблице.

Заявление поколения

Состояние СППерейдите к Финансовые книги> Обычные> Период бронирования и на вкладке Налоговые отчеты щелкните CAT 4218 SP .Этот выписка также доступна в налоговой оценке ICMS-ST для государства ИП.

Имя файла — введите путь, по которому файл должен быть сохранен, и имя текстовый файл.

Макет версии — выберите версию.

Тип файла — выберите один из доступных вариантов для типа файла:

Обычный

Специальное указание

Заменитель

Сгенерированный текстовый файл должен быть сначала проверен в налоговом органе. приложение, и как только файл будет успешно одобрен, вы сможете отправить в налоговые органы.

Состояние РСПерейдите к Финансовые книги> Обычные> Период бронирования и на вкладке Налоговые отчеты щелкните SPED фискальный. Это выписка также доступна в налоговой оценке ICMS-ST для штата РС.

Введите обычные параметры, которые обычно вводятся для генерации заявление SPED Fiscal.Для создания записей 1900 и связанных вы должны воспроизвести следующие шаги:

Создание и синхронизация соответствующего периода резервирования

Sync Inventory, если применимо, критерии для получения кредита начальный баланс товарно-материальных ценностей.

Создание или обновление налоговой оценки ICMS-ST для штата РС

Расчет предполагаемого налогового баланса (если применимо)

Рассчитать предполагаемый налог

Сгенерируйте корректировки.Нажмите кнопку «Создать корректировку» под «Предполагаемым». налоговая форма

Выполните оставшиеся действия или шаги, связанные с налогом ICMS-ST. оценка

Затем сгенерируйте фискальный отчет SPED как обычно.

Перейдите к Финансовые книги> Обычные> Период бронирования и на вкладке Налоговые отчеты щелкните SPED DRCST .Это утверждение также доступно в налоговой оценке ICMS-ST для штата SC

Этот файл отправлен с помощью веб-служб и требует сертификата. Как только ответное сообщение получено с результатом государственной проверки, ответ сохраняется в том же месте, где был создан файл.

Информация об исправлении

Как получить файлы обновлений Microsoft Dynamics AX

Это обновление доступно для ручной загрузки и установка из Центра загрузки Microsoft.

SPED Fiscal ICMS IPI — Указ 54.308 / 18 — RS в Microsoft Dynamics AX2012 R3

Скачать обновление для Microsoft Dynamics AX 2012 R3

ICMS-ST дополнение и декларация о возмещении стоимости SP состояние — CAT 42/18 в Microsoft Dynamics AX2012 R3:

Скачать обновление для Microsoft Dynamics AX 2012 R3

ICMS-ST дополнение и декларация о возмещении для состояния SC — декларация DRCST в Microsoft Dynamics AX2012 R3:

Скачать обновление для Microsoft Dynamics AX 2012 R3

Для объявления DRCST требуются следующие дополнительные исправления:

Предварительные требования

У вас должен быть установлен один из следующих продуктов чтобы применить это исправление:

Декларирование и уплата налогов

Что декларировать?

Согласно законам Сингапура, прибывающие путешественники должны декларировать и уплачивать пошлины и налог на товары и услуги (GST), чтобы ввозить облагаемые пошлиной и налогооблагаемые товары, превышающие их льготу по беспошлинной торговле и льготу по налогу на товары и услуги.Это применимо независимо от того, были ли товары приобретены за границей или в Сингапуре.

Товары, облагаемые пошлиной и товары, облагаемые налогом на товары и услуги

В Сингапуре есть четыре категории товаров, облагаемых пошлиной:

- Опьяняющие напитки , включая спиртные напитки, вино, пиво, эль, стаут и портер

- Напитки и спиртные напитки, потребляемые по состоянию здоровья и используемые для приготовления пищи, облагаются пошлиной, если объемная крепость алкоголя превышает 0,5% (например, шенди, алкогольные коктейльные напитки в бутылках, D.O.M., Ёмейшу, самсу и рисовое вино)

- Табачные изделия , включая сигареты и сигары

- С 1 июля 2020 года все сигареты и другие табачные изделия, импортируемые, продаваемые, предлагаемые для продажи или распространяемые в Сингапуре, должны соответствовать новым требованиям стандартизированной упаковки (SP). Для получения дополнительной информации вы можете посетить веб-сайт Управления здравоохранения (HSA) или связаться с Министерством здравоохранения (MOH) по электронной почте moh_info @ moh.gov.sg.

- Ввоз сигарет и / или табачных изделий, не соответствующих требованиям SP, не разрешен, и эти сигареты и / или табачные изделия будут утилизированы на контрольно-пропускных пунктах.

- Путешественники должны убедиться, что их сигареты и / или табачные изделия соответствуют требованиям SP, прежде чем подавать декларацию и производить оплату через мобильное приложение Customs @ SG или веб-портал. Обратите внимание, что пошлины и налог на товары и услуги (GST), уже уплаченные через мобильный портал Customs @ SG или веб-портал для сигарет и / или табачных изделий, не соответствующих требованиям SP, не возмещаются.

- Автотранспортные средства , в том числе моторизованные велосипеды

- Моторное топливо , включая бензин, дизельное топливо и сжатый природный газ (КПГ)

Все товары, импортируемые в Сингапур, облагаются налогом на товары и услуги.

Уплата налогов

Оплата пошлин и НДС может производиться следующими способами:

- Все основные кредитные карты (MasterCard, Visa и American Express), мобильные кошельки, NETS и Cashcard в Управлении таможенных платежей Сингапура

- Visa или Master кредитные карты в мобильном приложении и веб-приложении Customs @ SG

Как заявить?

Основные контрольно-пропускные пункты для пассажиров в Сингапуре работают по системе красных и зеленых каналов.Знаки Красного и Зеленого каналов находятся над стойками досмотра в зале прибытия после прохождения иммиграционного контроля. На некоторых контрольно-пропускных пунктах предварительная проверка безопасности проводится до иммиграционного контроля . Если вы перевозите какие-либо облагаемые пошлиной, налогооблагаемые, контролируемые или запрещенные товары, пожалуйста, заявите о них инспектору на Красном проливе или в зоне таможенного досмотра до иммиграционного оформления.

Когда использовать красный канал

Идите к Красному каналу, если у вас есть:

Красный канал и пункты досмотра обслуживаются Иммиграционной службой и Контрольно-пропускными пунктами (ICA) .Проверка людей, багажа и транспортных средств, въезжающих в Сингапур, проводится ICA.

Чем заняться на Красном канале

По телефону Красный канал , пожалуйста:

- Сообщите инспектору обо всех подлежащих декларированию товарах, которые вы везете; и

- Произвести контролируемые товары, если таковые имеются, вместе с соответствующим разрешением или формой разрешения от соответствующих органов, если таковые имеются.

Вам необходимо предоставить действующее таможенное разрешение на ввоз для таможенной очистки, если вы везете (но не ограничиваясь этим):

- Более 0.4 килограмма сигарет или других табачных изделий;

- Более 10 литров ликероводочной продукции;

- Более 10 литров моторного топлива в запасной емкости автотранспортного средства;

- Более 0,5 килограмма инвестиционных драгоценных металлов для личного пользования;

- Товары для торговых, коммерческих или деловых целей, в которых уплаченный налог на товары и услуги превышает 300 сингапурских долларов; или

- Товары, четко обозначенные как торговые образцы (за исключением спиртных напитков и табачных изделий), стоимость которых превышает 400 сингапурских долларов

Более подробную информацию о требованиях к разрешениям можно найти здесь.Кроме того, вы можете связаться с нами по телефону (+65) 63552000 или написать нам по адресу [email protected].

Когда использовать зеленый канал

Следуйте к Зеленому каналу, если вы не везете декларируемые товары, указанные выше. Офицеры ICA будут проводить выборочные проверки на Зеленом проливе.

В случае сомнений всегда спрашивайте у проверяющих в Красном проливе / зоне таможенного досмотра или обращайтесь в отдел уплаты налогов сингапурской таможни.

Путешественники обязаны сделать точную и полную декларацию обо всех товарах, находящихся в их владении, превышающих их беспошлинную концессию и освобождение от уплаты НДС, включая товары, перевозимые для или от имени других лиц.

Те, кто этого не сделает, могут быть оштрафованы и привлечены к ответственности в суде.

Более подробную информацию о таможенных правонарушениях можно найти здесь.

Подать заявку на S Pass

Срок оформления: в течение 3 недель. В некоторых случаях потребуется больше времени.

Для подачи заявки:

- Получите письменное согласие на подачу заявки на S Pass от кандидата.

- Посмотрите наше видео, которое поможет вам правильно ввести данные об образовании кандидата в заявку.

- Войдите на портал myMOM , чтобы заполнить заявку и загрузить необходимые документы. Выберите вариант, который будет рассматриваться как для EP, так и для Pass.

- Оплатите сбор 105 долларов за каждую заявку через GIRO, VISA или MasterCard.

- Проверьте статус заявки через 3 недели . Если потребуется дополнительная информация, это может занять больше времени.

- Если пропуск одобрен, войдите в EP Online и распечатайте письмо о принципиальном одобрении (IPA) .

Отправьте кандидату копию IPA держателя пропуска. У него есть предварительно одобренная однократная виза для кандидата на въезд в Сингапур.

IPA дает вам 60 дней , чтобы доставить кандидата в Сингапур и получить пропуск. В нем также указано, нужно ли кандидату пройти медицинское обследование , которое можно пройти после прибытия в Сингапур.

Вам необходимо выполнить эти шаги, чтобы подготовиться к приезду кандидатов в Сингапур.

До приезда кандидатов

- Подайте заявку на въезд, чтобы привезти их в Сингапур.

- Купите им медицинскую страховку и страховку от несчастных случаев на производстве (если применимо).

Когда прибудут ваши кандидаты

- Убедитесь, что они соответствуют требованиям соответствующих разрешений на въезд и уведомлений о местонахождении дома (SHN).

- После заполнения SHN отправьте их на медицинское обследование у зарегистрированного в Сингапуре врача, если возможно.

Когда: В течение 60 дней с момента утверждения в принципе

Время обработки: немедленно

Кандидат должен находиться в Сингапуре, когда вы выполните следующие действия для получения пропуска:

- Войдите на портал myMOM и предоставьте необходимую информацию и документы.

- Оплатите сбор в размере 100 долларов за каждый пропуск, выданный с помощью GIRO, VISA или MasterCard.

- Как только пропуск будет выдан, вы и кандидат получите письмо с уведомлением по электронной почте.

Письмо-уведомление:

- Позволяет кандидату приступить к работе, а также въезжать и выезжать из Сингапура в ожидании пропускной карты.

- Указывает, нужны ли у кандидата отпечатки пальцев и фотография для регистрации карты.

- Действителен 1 месяц со дня выдачи.Если кандидату требуется больше времени для завершения процедуры регистрации карты, вы можете запросить продление срока действия письма-уведомления.

Что вам понадобится

Для оформления пропуска вам понадобится следующая информация:

- Паспортные данные кандидата

- Контактная информация кандидата в Сингапуре

- Реквизиты медицинского страхования кандидата

- Реквизиты страховки кандидата на компенсацию производственной травмы

- Текущий пропуск на краткосрочное посещение кандидата (STVP) или данные иммиграционного пропуска

- Адрес проживания кандидата в Сингапуре, который должен соответствовать жилищным требованиям для получения вами пропуска.

- Адрес места жительства или офиса в Сингапуре для получения карты кандидата

- Сведения о трех авторизованных получателях для получения карты (их номер мобильного телефона, адрес электронной почты и номер NRIC / FIN / номер паспорта)

Вам также может потребоваться загрузить копии следующих документов в формате PDF:

- Страница паспорта кандидата с датой прибытия в Сингапур

- Заполненная форма медицинского осмотра или медицинская декларация

- Заполненная форма декларации (прилагается к письму о принципиальном одобрении кандидата).Заявление работодателя по форме должно быть подписано уполномоченным персоналом по персоналу или сотрудником, занимающим как минимум руководящую должность.

Пример: Если STVP истекает 10 февраля, отправляйте запрос только с 3 февраля.

Когда: В течение 1 недели после выдачи пропуска (при необходимости)

Проверьте письмо с уведомлением , чтобы узнать, нужно ли кандидату регистрировать отпечатки пальцев и фотографию.

Для регистрации вы должны назначить кандидату встречу для посещения MOM Services Center — Hall C. Им необходимо зарегистрировать в течение 1 недели после выдачи пропуска.

Кандидат должен иметь при себе следующие документы:

- Оригинал паспорта

- Письмо о назначении

- Уведомительное письмо

Работникам, прошедшим регистрацию биометрических разрешений на работу в Punggol MWOC, не нужно будет посещать центр обслуживания MOM Hall C для регистрации.

Когда: 4 рабочих дня после регистрации или проверки документов

Мы доставим карту по указанному адресу через 4 рабочих дня после того, как кандидат зарегистрируется и проверит документ.

Если кандидату не нужно регистрироваться, мы доставим карту через 4 рабочих дня после проверки документов.

Авторизованные получатели получат SMS или электронное письмо с деталями доставки не позднее, чем за 1 рабочий день до доставки.

Вы также можете проверить детали доставки карты в EP Online.

Загрузите SGWorkPass, чтобы сканировать QR-код на вашей новой карте, чтобы проверить статус, дату истечения срока действия и многое другое.Если не удалось доставить карту

После двух неудачных доставок вам необходимо забрать карту по адресу Центр обслуживания мам — зал C.

Кандидат или уполномоченное лицо может забрать его 3 рабочих дня после второй попытки доставки.Им не нужна встреча.