Выписка из Росстата для ИП: порядок получения документа

Добавлено в закладки: 0

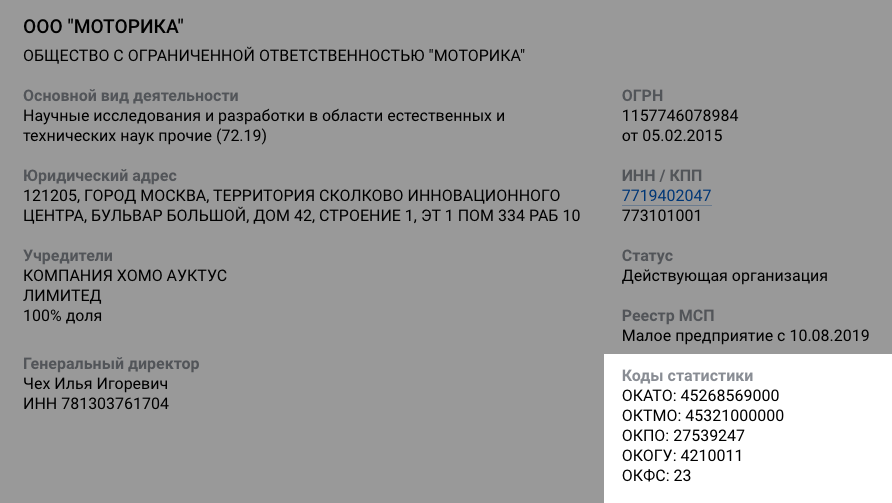

При регистрации своей деятельности бизнесмену понадобится не только документ, подтверждающий завершение процедуры, но и выписка из Росстата для ИП. Документ необходим для выбора экономической деятельности, идентификации предпринимателя и автоматической обработки информации .

Что это такое за коды и выписки

Идентифицировать предпринимателя можно по коду, который представлен в виде набора цифр. Среди общероссийских классификаторов выделяют ОКПО, ОКАТО, ОКВЭД. Они предназначены для подтверждения информации о хозяйствующих субъектах в госорганах, эффективного управления ими в дальнейшем. Поэтому важно знать, где получить документ. Для этого следует обратиться в Росстат.

Выписка из Росстата понадобится:

Коды указаны в классификаторе. Документ носит название ОКВЭД. Последняя редакция документа была в 2012 году. Когда ИП заполняет бумаги на регистрацию, он обязательно указывает выбранные виды деятельности.

Получение кодов в году

Раньше выписка из Росстата для ИП выдавалась в бумажном формате. Для ее получения бизнесмен лично обращался в органы статистики, предоставляя выдержку из ЕГРИП. Сейчас процесс проходит значительно проще.

Получить документ можно несколькими способами:

- При регистрации в ФНС. Однако такое на практике происходит крайне редко.

- Выписка из Росстата онлайн бесплатно предоставляется на сайте службы статистики.

- Обратившись в подразделение Росстата лично. Бизнесмен пишет заявление, предоставляет копию личных документов, ИНН, выписку из ЕГРИП, копию свидетельства о регистрации (при наличии).

- Через посредников. Сотрудники посреднической фирмы берут на себя все обязательства по оформлению документов. Бизнесмену никуда не нужно ходить. Необходимо просто оплатить услугу.

- На сайте statreg.gks.ru

Многие предприниматели решаются получить выписку из Росстата через интернет, чтобы сэкономить время. Так как контрагенты часто предъявляют требования по предоставлению этого документа.

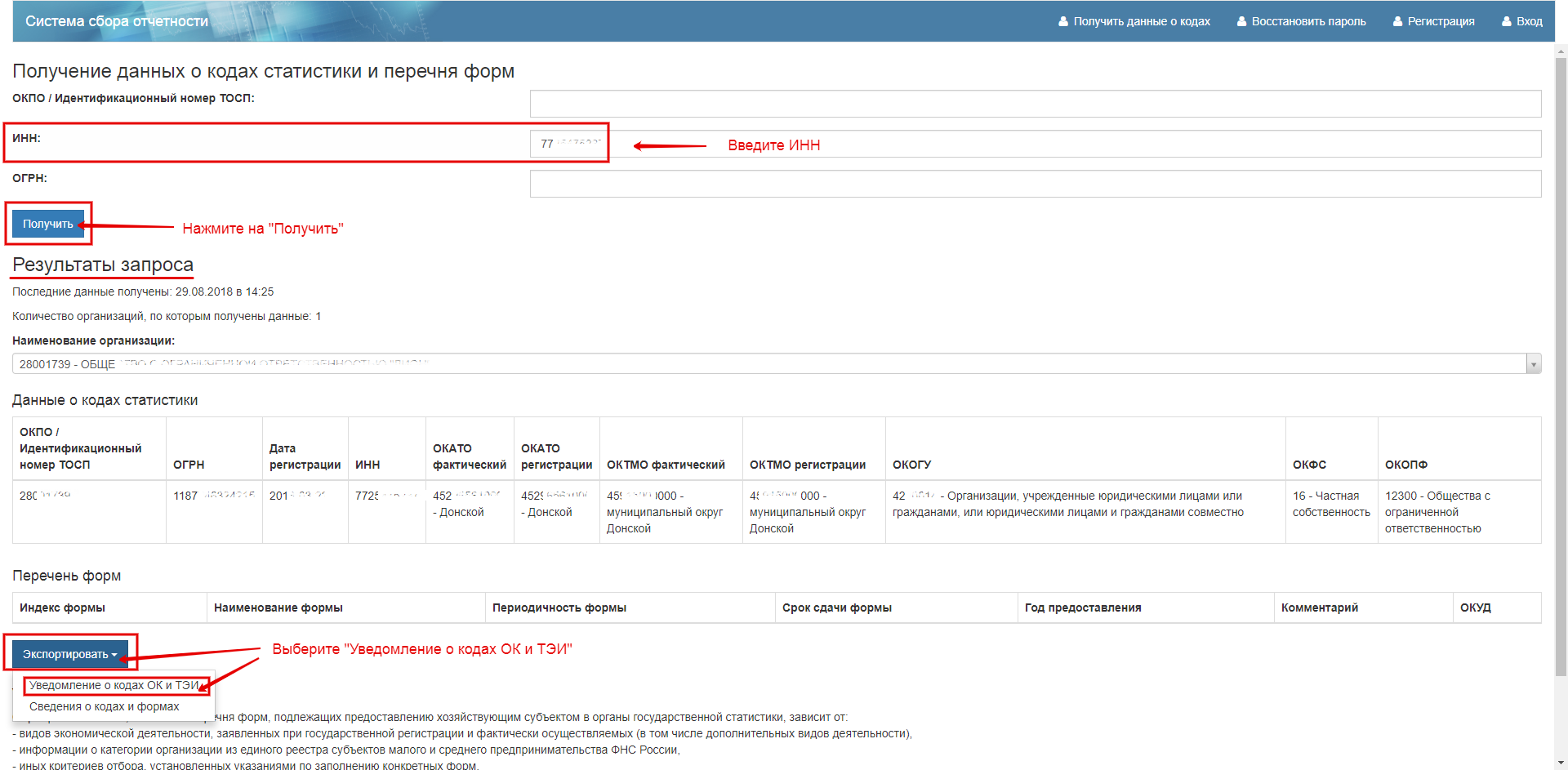

Выписка Росстата онлайн предоставляется в любое время. Для получения документа нужно заполнить поля в форме «данные для ИП», указав код ОКПО, ИНН, ОГРНИП. Далее, нажимают кнопку «Поиск». Бизнесмену предлагается выбрать перечень форм или коды ОК ТЭИ. Выбрав второй вариант, можно сформировать уведомление, которое потом нужно распечатать. Информация доступна для любого пользователя, поэтому для получения нет необходимости лично посещать территориальный орган Росстата.

Иногда могут возникать трудности при получении выписка из Росстата для ИП. При подаче заявления бизнесмен должен оплатить госпошлину в Сбербанке. Получить информационное письмо можно срочно в день подачи документов, в несрочном порядке через 5 дней. В зависимости от суммы оплаты можно получить бумагу в трех экземплярах, а также заказать дополнительный лист с расшифровкой кодов.

На видео: Как получить выписку в электронном виде

Код ОКПО и ОКВЭД

ОКПО для ИП применяется с 1993 года. Его присваивают сразу после регистрации. Отдельно получать его не нужно. В составе кода десять цифр, которые видно в начале списка ЕГРИП. Номер закрепляется за ИП до тех пор, пока бизнесмен не решит прекратить деятельность и произойдет удаление данных из ЕГРИП.

На сайте Росстата получить выписку можно за несколько минут. Выписка из Росстата по ИНН предоставляется в онлайн режиме сразу после введения данных. Ее можно сохранить на компьютер и распечатать при необходимости. Бизнесмену достаточно выбрать тип уведомления, ввести ИНН и защитный код.

ОКПО понадобится:

- когда ведомствам нужно обменяться информацией;

- при создании информационного пространства;

- для обработки информации в автоматическом режиме;

- для упорядочивания данных.

Также код необходим при создании статистической отчетности и учета. Узнать код по ИНН можно бесплатно несколькими способами:

- Скачав выписку из Росстата на сайте ведомства.

- В местном отделении организации путем подачи заявления, которое можно оформить в электронном виде. От заявителя понадобится паспорт и ИНН.

- Получив выписку в налоговой службе.

- Изучив налоговый отчет, в котором указывается код в правом углу.

- Запросив код на сайте ФНС и получив его в течение 15 минут из БД ЕГРИП.

Что касается кода ОКВЭД, то предприниматель должен его указать еще при регистрации. Ограничений в количестве нет, однако, рекомендуется не использовать более 30 сфер бизнеса. При необходимости коды можно заменить, исключить или добавить. Для этого предпринимателю нужно подать соответствующее заявление с указанием новых кодов и тех, которые нужно исключить.

Выписка по ОКВЭД Росстат может быть первичной или выдаваться для уточнения данных.

Получить ее можно на основании:

- регистрации ИП;

- при изменении данных или адреса;

- при изменении или добавлении некоторых видов деятельности;

- для предоставления в госорганы.

Код не учитывает форму собственности и не разделяет работу ИП в отечественной и внешнеэкономической деятельности. Есть несколько способов получить код ОКВЭД. Его выдают в течение четырех дней.

Процедура включает:

- Оформление заявления, которое подается лично бизнесменом. Его нельзя отправлять почтой.

- Выдачу квитанции и оплату сбора в Сбербанке.

- Получение информационного листа в двух экземплярах.

Территориальный орган налоговой службы сотрудничает с Росстатом, поэтому выдает уведомление с кодами со всем пакетом регистрационных документов. Так как бизнесмены при прохождении процедуры или при смене кода должны обратиться в Росстат самостоятельно.

На видео: Получение кодов статистики онлайн

https://www. youtube.com/watch?v=cubIiax3rKI

youtube.com/watch?v=cubIiax3rKI

Сообщение Госкомстата РФ О замене кодов общесоюзных и отраслевых классификаторов СОАТО, СООГУ, КФС, КОПФ в ЕГРПО на коды Общероссийских классификаторов ОКАТО, ОКОГУ, ОКФС, ОКОПФ

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТАТИСТИКЕ

СООБЩЕНИЕ

О ЗАМЕНЕ КОДОВ

ОБЩЕСОЮЗНЫХ И ОТРАСЛЕВЫХ КЛАССИФИКАТОРОВ СОАТО,

СООГУ, КФС, КОПФ В ЕГРПО НА КОДЫ ОБЩЕРОССИЙСКИХ

КЛАССИФИКАТОРОВ ОКАТО, ОКОГУ, ОКФС, ОКОПФ

В условиях перехода российской экономики к рыночным отношениям повышается значимость достоверных и объективных статистических данных, эффективная разработка которых во многом зависит от использования единых общероссийских классификаторов технико — экономической и социальной информации, обеспечивающих совместимость информационных систем и ресурсов и позволяющих, в частности, проводить государственное статистическое наблюдение на основе стандартных классификационных группировок.

В соответствии с Постановлениями Правительства Российской Федерации от 12. 02.93 N 121 и от 09.07.94 N 834 органы государственной статистики осуществляют учет юридических лиц и их обособленных подразделений, зарегистрированных на территории Российской Федерации, а также физических лиц, зарегистрировавших предпринимательскую деятельность без образования юридического лица, в Едином государственном регистре предприятий и организаций (ЕГРПО).

02.93 N 121 и от 09.07.94 N 834 органы государственной статистики осуществляют учет юридических лиц и их обособленных подразделений, зарегистрированных на территории Российской Федерации, а также физических лиц, зарегистрировавших предпринимательскую деятельность без образования юридического лица, в Едином государственном регистре предприятий и организаций (ЕГРПО).

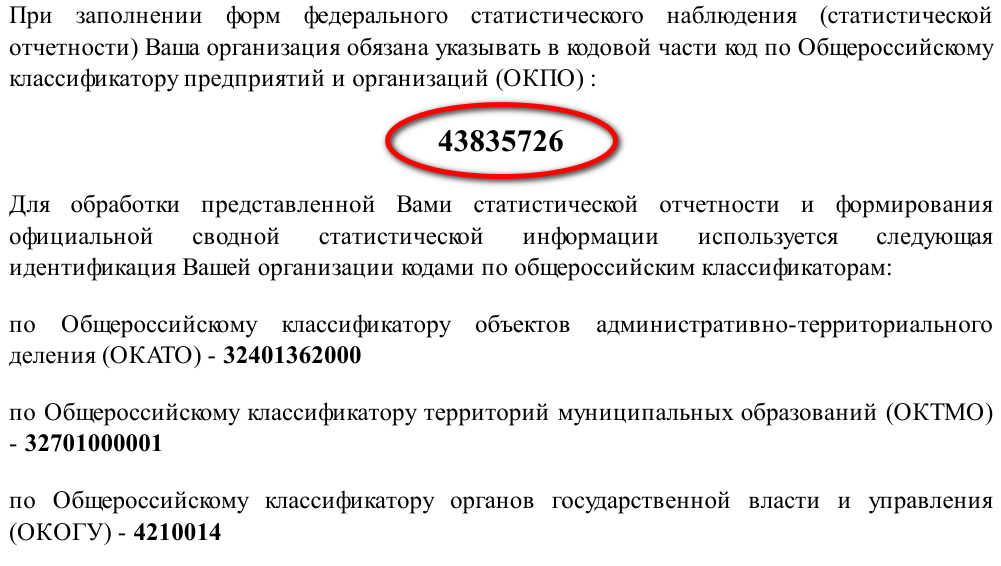

В процессе учета каждому объекту регистра присваиваются уникальный код Общероссийского классификатора предприятий и организаций (ОКПО), который сохраняется за организацией на все время осуществления ею хозяйственной деятельности, и коды классификационных признаков, установленные на основе классификаторов технико — экономической информации и позволяющие определить их местонахождение (СОАТО), ведомственную принадлежность (СООГУ), форму собственности (КФС) и организационно — правовую форму (КОПФ).

В качестве документа, подтверждающего присвоение субъектам хозяйственной деятельности кодов классификаторов, а также внесения изменений в их учетные данные, обусловленные реорганизацией, преобразованием или ликвидацией юридических лиц, органы государственной статистики по месту нахождения организации предоставляют соответствующее информационное письмо.

Идентификация, установленная органами государственной статистики, используется с целью обеспечения сопоставимости данных в различных государственных информационных ресурсах, отражающих создание, преобразование и различные аспекты деятельности юридических лиц и предпринимателей. К таким ресурсам относятся прежде всего реестры министерств и ведомств, например органов по управлению государственным имуществом, таможенных органов, лицензирующих органов, Пенсионного фонда Российской Федерации, Банка России.

В соответствии с законодательством, действующим в области стандартизации и информатизации, построение государственных информационных ресурсов должно осуществляться на основе общероссийских классификаторов технико — экономической и социальной информации, приравненных Законом Российской Федерации «О стандартизации» от 10.06.93 N 5154-1 к государственным стандартам и имеющих статус нормативных документов по стандартизации.

Областью применения общероссийских классификаторов являются также обязательные для заполнения унифицированные формы документов, входящие в унифицированные системы документации, в том числе отчетно — статистическая, бухгалтерская документация, банковские, таможенные, налоговые и другие документы.

С 1 июля 1997 г. в Российской Федерации взамен общесоюзных классификаторов СООГУ и СОАТО введены в действие Общероссийский классификатор органов государственной власти и управления (ОКОГУ) и Общероссийский классификатор объектов административно — территориального деления (ОКАТО).

С 1 января 2000 г. на территории России вводятся в действие Общероссийский классификатор форм собственности (ОКФС) и Общероссийский классификатор организационно — правовых форм (ОКОПФ), принятые Постановлением Госстандарта России от 30.03.99 N 97 взамен ранее действовавших отраслевых классификаторов КФС и КОПФ.

В связи с этим Госкомстат России сообщает следующее.

1. Начиная с 1 января 2000 г. органы статистики при постановке на учет в составе Единого государственного регистра предприятий и организаций субъектов хозяйственной деятельности осуществляют их идентификацию на основе общероссийских классификаторов ОКОГУ, ОКАТО, ОКФС и ОКОПФ.

2. В Единый государственный регистр предприятий и организаций по каждому объекту, учтенному ранее в его составе, будут внесены соответствующие изменения.

3. Информационные письма, выданные предприятиям и организациям до 1 января 2000 г., считаются действительными. Их замена будет осуществляться по мере обращения организаций в органы государственной статистики.

Юридические лица и предприниматели при необходимости могут обращаться в территориальный орган статистики по месту своего нахождения для получения информационного письма, содержащего измененные идентификационные коды начиная с февраля 2000 г.

4. Госкомстат России доведет информацию о замене в ЕГРПО кодов общесоюзных и отраслевых классификаторов на коды соответствующих общероссийских классификаторов ОКОГУ, ОКАТО, ОКФС и ОКОПФ до федеральных органов исполнительной власти, осуществляющих целевое ведение реестров, регистров, баз данных и использующих при их ведении идентификацию хозяйствующих субъектов, установленную органами государственной статистики.

Консультации

Вопрос:Описание ситуации.

Банк запускает депозитный продукт сроками на 91 и 360 дней с условием досрочной выплаты процентов за весь срок вперед на следующий день за привлечением денежных средств во вклад (депозит) от клиентов – физических лиц.

Условием депозитной программы предусмотрено полное досрочное расторжение вклада с пересчетом процентов по ставке «До востребования». Излишне уплаченные проценты удерживаются из суммы вклада (депозита) физического лица.

Для учета досрочно выплаченных процентов Клиентам – физическим лицам с последующим отнесением на расходы сумм процентов в течение срока действия вклада, а так же при досрочном расторжении договора вклада Банк формирует следующие бухгалтерские записи.

Вариант 1.

1. Если условиями договора на привлечение денежных средств, предусмотрена досрочная уплата процентов за весь срок нахождения денежных средств, то в день, следующий за размещением денежных средств, вся причитающаяся сумма процентов к уплате без нарушения сроков отображается в учете следующим образом:

Дт 47468 «Расчеты по процентам по банковским счетам и привлеченным средствам физических лиц»

Кт 47411 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц»

И уплата процентов

Дт 47411 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц»

Кт 20202 «Касса кредитной организации» или 40817 «Физические лица» или 40820 «Физические лица — нерезидента» или 42301 «Депозиты физических лиц до востребования» или 30102 «Корреспондентские счета кредитных организаций в Банке России»

2.

В последний рабочий день месяца (день за который формируется баланс банка) на балансовом счете по учету расходов отражаются все процентные расходы по финансовому обязательству за истекший месяц, в том числе за оставшиеся нерабочие дни, если последний рабочий день месяца не совпадает с его окончанием, либо за период с даты первоначального признания финансового обязательства или с даты начала очередного процентного периода:

В последний рабочий день месяца (день за который формируется баланс банка) на балансовом счете по учету расходов отражаются все процентные расходы по финансовому обязательству за истекший месяц, в том числе за оставшиеся нерабочие дни, если последний рабочий день месяца не совпадает с его окончанием, либо за период с даты первоначального признания финансового обязательства или с даты начала очередного процентного периода:Дт 70606 «Расходы» по символам: 31601 «Процентные расходы по депозитам клиентов — физических лиц граждан Российской Федерации» Или 31602 «Процентные расходы по депозитам клиентов — физических лиц нерезидентов»

Кт 47468 «Расчеты по процентам по банковским счетам и привлеченным средствам физических лиц»

3. В случаях, когда срочный вклад, возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования.

Возврат процентов по вкладу при досрочном востребовании клиентом денежных средств отображается в учете в следующем порядке.

Возврат процентов по вкладу при досрочном востребовании клиентом денежных средств отображается в учете в следующем порядке.В дату расторжения вклада производится отнесение на расходы суммы процентов к вкладу при досрочном расторжении договора по ставке «До востребования» за неполный месяц в день расторжения договора.

Дт 70606 «Расходы» по символам: 31601 «Процентные расходы по депозитам клиентов — физических лиц граждан Российской Федерации» или 31602 «Процентные расходы по депозитам клиентов — физических лиц нерезидентов»

Кт 47468 «Расчеты по процентам по банковским счетам и привлеченным средствам физических лиц»

При досрочном востребовании депозита и пересчете начисленных процентных расходов, при наличии условий в договоре вклада об удержании суммы излишне выплаченных процентов из суммы вклада депозита на сумму, рассчитанную как разность между суммой процентов, рассчитанных по ставке, соответствующей первоначальным условиям договора, и суммой процентов рассчитанных и подлежащих уплате в соответствии с условиями досрочного расторжения договора, осуществляются следующие бухгалтерские записи по списанию излишне начисленных процентов:

Производится удержание излишне уплаченных процентов из суммы вклада, в сумме остатка денежных средств на балансовом счете расчетов по процентам по банковским счетам и привлеченным средствам физических лиц

Дт 423 «Депозиты и прочие привлеченные средства физических лиц»

Или

Дт 426 «Депозиты и прочие привлеченные средства физических лиц — нерезидентов»

Кт 47468 «Расчеты по процентам по банковским счетам и привлеченным и привлеченным средствам физических лиц»

Оставшаяся сумма процентов, причитающаяся к возврату из суммы вклада, отражается в операционных доходах текущего года

Дт 423 «Депозиты и прочие привлеченные средства физических лиц»

Или

Дт 426 «Депозиты и прочие привлеченные средства физических лиц — нерезидентов»

Кт 70601810 «Доходы» по символам 24401 «Операционные доходы по привлеченным депозитам клиентов — физических лиц граждан Российской Федерации» или 24402 «Операционные доходы по привлеченным депозитам клиентов — физических лиц нерезидентов».

Вариант 2.

1. Если условиями договора на привлечение денежных средств, предусмотрена досрочная уплата процентов за весь срок нахождения денежных средств, то в день, следующий за размещением денежных средств, вся причитающаяся сумма процентов к уплате без нарушения сроков отображается в учете следующим образом (уплата процентов):

Дт 47468 «Расчеты по процентам по банковским счетам и привлеченным и привлеченным средствам физических лиц»

Кт 20202 «Касса кредитной организации» или 40817 «Физические лица» или 40820 «Физические лица — нерезидента» или 42301 «Депозиты физических лиц до востребования» или 30102 «Корреспондентские счета кредитных организаций в Банке России»;

2. В последний рабочий день месяца (день за который формируется баланс банка) на балансовом счете по учету расходов отражаются все процентные расходы по финансовому обязательству за истекший месяц, в том числе за оставшиеся нерабочие дни, если последний рабочий день месяца не совпадает с его окончанием, либо за период с даты первоначального признания финансового обязательства или с даты начала очередного процентного периода:

Дт 70606 «Расходы» по символам:31601 «Процентные расходы по депозитам клиентов — физических лиц граждан Российской Федерации» Или 31602 «Процентные расходы по депозитам клиентов — физических лиц нерезидентов»

Кт 47411 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц»

И одновременно списание суммы начисленных процентов со счета учета досрочной выплаты

Дт 47411 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц»

Кт 47468 «Расчеты по процентам по банковским счетам и привлеченным средствам физических лиц»

3. В случаях, когда срочный вклад, возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования. Возврат процентов по вкладу при досрочном востребовании клиентом денежных средств отображается в учете в следующем порядке.

В случаях, когда срочный вклад, возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования. Возврат процентов по вкладу при досрочном востребовании клиентом денежных средств отображается в учете в следующем порядке.

В дату расторжения вклада производится отнесение на расходы суммы процентов к вкладу при досрочном расторжении договора по ставке «До востребования» за неполный месяц в день расторжения договора.

Дт 70606 «Расходы» по символам: 31601 «Процентные расходы по депозитам клиентов — физических лиц граждан Российской Федерации» или 31602 «Процентные расходы по депозитам клиентов — физических лиц нерезидентов»

Кт 47411 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц»

И одновременно списание суммы начисленных процентов со счета учета досрочной выплаты

Дт 47411 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц»

Кт 47468 «Расчеты по процентам по банковским счетам и привлеченным средствам физических лиц».

При досрочном востребовании депозита и пересчета начисленных процентных расходов, при наличии условий в договоре вклада об удержании суммы излишне выплаченных процентов из суммы вклада депозита на сумму, рассчитанную как разность между суммой процентов, рассчитанных по ставке, соответствующей первоначальным условиям договора, и суммой процентов рассчитанных и подлежащих уплате в соответствии с условиями досрочного расторжения договора, осуществляются следующие бухгалтерские записи по списанию излишне начисленных процентов:

Производится удержание излишне уплаченных процентов из суммы вклада, в сумме остатка денежных средств на балансовом счете расчетов по процентам по банковским счетам и привлеченным средствам физических лиц

Дт 423 «Депозиты и прочие привлеченные средства физических лиц» или 426 «Депозиты и прочие привлеченные средства физических лиц — нерезидентов»

Кт 47468 «Расчеты по процентам по банковским счетам и привлеченным средствам физических лиц»

Оставшаяся сумма процентов, причитающаяся к возврату из суммы вклада, отражается в операционных доходах текущего года

Дт 423 «Депозиты и прочие привлеченные средства физических лиц» или 426 «Депозиты и прочие привлеченные средства физических лиц — нерезидентов»

Кт 70601810 «Доходы» по символам 24401 «Операционные доходы по привлеченным депозитам клиентов — физических лиц граждан Российской Федерации» или 24402 «Операционные доходы по привлеченным депозитам клиентов — физических лиц нерезидентов».

Вопрос.

Правильно ли банк применил бухгалтерские записи для учета досрочно выплаченных процентов Клиентам – физическим лицам с последующим равномерным отнесением на расходы сумм процентов в течение срока действия вклада, а так же при досрочном расторжении договора вклада?

Смена кодов ОКВЭД

Если у вас поменялись виды деятельности, или же изначально при регистрации были указаны неверные, то имеет смысл виды деятельности изменить и привести в соответствие реально осуществляемым.

Кроме того, от основного вида деятельности зависит тариф страховых взносов в ФСС от несчастных случаев — чем опаснее вид деятельности, тем выше тариф. Поэтому, если у вас основной код вида деятельности — строительство, а на самом деле вы занимаетесь торговлей стройматериалами, лучше ОКВЭД поменять.

Если вам нужно изменить виды деятельности в уставе, тогда вам сюда. Если же нужно поменять коды ОКВЭД в выписке из ЕГРЮЛ и в информационном письме из Госкомстата, тогда вся подробная информация указана ниже.

Как все будет происходить

Заявителем при смене кодов ОКВЭД будет являться руководитель компании.

Срок подготовки документов на регистрацию смены ОКВЭД — одни рабочие сутки. Если вы размещаете и оплачиваете заказ сегодня в 12-00, завтра к 12-00 документы будут готовы. Срок регистрации смены ОКВЭД в МИФНС 46 — 5 рабочих дней.

| Смена кодов ОКВЭД. Наши услуги | Стоимость |

|---|---|

| Подготовка типового комплекта документов на смену ОКВЭД (до 20 кодов, свыше — по договоренности) Подача в МИФНС 46 Получение в МИФНС 46 Доставка результата клиенту |

9000 |

| Государственная пошлина за регистрацию изменений по смене директора | не взимается |

Нотариальные расходы (приблизительно)

|

1400 1500 140 |

Для начала работы нам потребуются следующие сведения:

- Название компании, ИНН, ОГРН.

- Желаемый список кодов ОКВЭД в произвольном формате. Основной код ОКВЭД должен стоять первым.

После регистрации вы получите на руки лист записи с указанием нового перечня кодов ОКВЭД. Обновленное информационное письмо с кодами статистики можно будет сформировать через 5-7 рабочих дней после регистрации изменений (когда выгрузка дойдет до Госкомстата).

Часто задаваемые вопросы

Почему мне выдали информационное письмо Госкомстата без печати?

Теперь информационное письмо можно распечатать с сайта статистики, и оно имеет такую же силу, как и ранее выдаваемый «цветной» серый бланк с печатью. Сделано это для удобства всех заинтересованных лиц. Ни таможня, ни банки более не требуют печати на инф.письме и принимают распечатки.

Если мне нужно внести изменение видов деятельности и в ЕГРЮЛ и в Устав, как мне действовать?

В таком случае вам нужно вносить изменения одновременно. Готовится пакет для подачи на регистрацию, включающий в себя и изменение устава, и смену кодов оквэд в госреестре. Стоимость одновременной подачи двух изменений будет чуть дороже, чем одно из них, но дешевле, чем оба. Узнать точную цену можно у наших специалистов по телефону, емейлу или любым другим удобным способом.

Стоимость одновременной подачи двух изменений будет чуть дороже, чем одно из них, но дешевле, чем оба. Узнать точную цену можно у наших специалистов по телефону, емейлу или любым другим удобным способом.

А что если отказ?

Если будет отказ по нашей вине, мы берем на себя всю ответственность, в том числе материальную. Если отказ не по нашей вине, мы предлагаем хорошие условия для исправления. Подробнее читайте наши гарантии.

Сделать заказ или задать вопрос

Связаться с нами вы можете любым понравившимся способом:

- Позвонив по телефону (495) 648-66-40

- Написав письмо в произвольной форме на электронную почту. Написать нам .

- Отправив заявку с сайта

-

Введите Ваше имя*

Введите имя.

-

E-mail*

Не верный адрес e-mail.

-

Телефон

-

Текст вашего сообщения

Неверный ввод

-

Проверка на спам

Неверный ввод -

Отправить Очистить

| 122/2020 | Приказ Росстандарта от 11. 11.2020 № 1050-ст 11.2020 № 1050-ст |

11.11.2020 | 01.12.2020 |

| 121/2020 | Приказ Росстандарта от 11.11.2020 № 1049-ст | 11.11.2020 | 01.12.2020 |

| 120/2020 | Приказ Росстандарта от 11.11.2020 № 1048-ст | 11.11.2020 | 01.12.2020 |

| 119/2020 | Приказ Росстандарта от 22.05.2020 N 226-ст | 22.05.2020 | 01.07.2020 |

| 118/2020 | Приказ Росстандарта от 22.05.2020 N 225-ст | 22.05.2020 | 01.07.2020 |

| 117/2020 | Приказ Росстандарта от 22.05.2020 N 224-ст | 22.05.2020 | 01.07.2020 |

| 116/2020 | Приказ Росстандарта от 22.05.2020 N 223-ст | 20.05.2020 | 01.07.2020 |

| 115/2020 | Приказ Росстандарта от 22.05.2020 N 222-ст | 22.05.2020 | 01.07.2020 |

| 114/2020 | Приказ Росстандарта от 11.02.2020 №54-ст | 11.02.2020 | 01.03.2020 |

| 113/2019 | Приказ Росстандарта от 17.07.2019 №400-ст | 17.07.2019 | 01.08.2019 |

| 112/2019 | Приказ Росстандарта от 17.07.2019 N 399-ст | 17.07.2019 | 01.08.2019 |

| 111/2019 | Приказ Росстандарта от 29.05.2019 N 238-ст | 29.05.2019 | 01.07.2019 |

| 110/2019 | Приказ Росстандарта от 23.04.2019 N 158-ст | 23.04.2019 | 01.05.2019 |

| 109/2019 | Приказ Росстандарта от 20.02.2019 №44-ст | 20.02.2019 | 01.05.2019 |

| 108/2018 | Приказ Росстандарта от 27.12.2018 №1167-ст | 27.12.2018 | 01.03.2019 |

| 107/2018 | Приказ Росстандарта от 12.12.2018 №1095-ст | 12.12.2018 | 01.01.2019 |

| 106/2018 | Приказ Росстандарта от 11.09.2018 №593-ст | 11.09.2018 | 01.10.2018 |

| 105/2018 | Приказ Росстандарта от 10.07.2018 №403-ст | 10.07.2018 | 01.10.2018 |

| 104/2018 | Приказ Росстандарта от 01.06.2018 №301-ст | 01.06.2018 | 01.08.2018 |

| 103/2017 | Приказ Росстандарта от 21.12.2017 №2051-ст | 21.12.2017 | 01.03.2018 |

| 102/2017 | Приказ Росстандарта от 29.11.2017 №1852-ст | 29.11.2017 | 01.02.2018 |

| 101/2017 | Приказ Росстандарта от 08.09.2017 №1046-ст | 08.09.2017 | 01.12.2017 |

| 100/2017 | Приказ Росстандарта от 03.08.2017 №793-ст | 03.08.2017 | 01.11.2017 |

| 99/2017 | Приказ Росстандарта от 25.05.2017 №423-ст | 25.05.2017 | 01.08.2017 |

| 98/2017 | Приказ Росстандарта от 25.05.2017 №419-ст | 25.05.2017 | 01.07.2017 |

| 97/2017 | Приказ Росстандарта от 04.05.2017 №352-ст | 04.05.2017 | 01.06.2017 |

| 96/2016 | Приказ Росстандарта от 06.12.2016 №1962-ст | 06.12.2016 | 01.01.2017 |

| 95/2016 | Приказ Росстандарта от 06.12.2016 №1961-ст | 06.12.2016 | 01.01.2017 |

| 94/2016 | Приказ Росстандарта от 05.08.2016 №905-ст | 05.08.2016 | 01.10.2016 |

| 93/2016 | Приказ Росстандарта от 05.08.2016 №904-ст | 05.08.2016 | 01.01.2017 |

| 92/2016 | Приказ Росстандарта от 29.06.2016 №732-ст | 29.06.2016 | 01.10.2016 |

| 91/2016 | Приказ Росстандарта от 02.06.2016 №485-ст | 02.06.2016 | 01.01.2017 |

| 90/2016 | Приказ Росстандарта от 02.06.2016 №484-ст | 02.06.2016 | 01.08.2016 |

| 89/2016 | Приказ Росстандарта от 29.03.2016 №219-ст | 29.03.2016 | 01.06.2016 |

| 88/2016 | Приказ Росстандарта от 29.03.2016 №218-ст | 29.03.2016 | 01.06.2016 |

| 87/2016 | Приказ Росстандарта от 29.03.2016 №217-ст | 29.03.2016 | 01.06.2016 |

| 86/2015 | Приказ Росстандарта от 26.11.2015 №2004-ст | 26.11.2015 | 01.01.2016 |

| 85/2015 | Приказ Росстандарта от 26.11.2015 №2003-ст | 26.11.2015 | 01.01.2016 |

| 84/2015 | Приказ Росстандарта от 05.08.2015 №1072-ст | 05.08.2015 | 01.09.2015 |

| 83/2015 | Приказ Росстандарта от 05.08.2015 №1071-ст | 05.08.2015 | 01.09.2015 |

| 82/2015 | Приказ Росстандарта от 26.05.2015 №425-ст | 26.05.2015 | 01.06.2015 |

| 81/2014 | Приказ Росстандарта от 25.06.2014 №676-ст | 25.06.2014 | 01.09.2014 |

| 80/2014 | Приказ Росстандарта от 25.06.2014 №676-ст | 25.06.2014 | 01.09.2014 |

| 79/2014 | Приказ Росстандарта от 25.06.2014 №676-ст | 25.06.2014 | 01.09.2014 |

Коды показателей бухгалтерской отчетности (комментарий к документу)

Комментарий к приказу Госкомстата РФ от 14.11.03 № 475 Минфина РФ от 14.11.03 № 102н

Ниже опубликованы коды показателей годовой бухгалтерской отчетности организаций. Они утверждены совместным приказом от 14 ноября 2003 г. Госкомстата России № 475 и Минфина России № 102н. Данные коды организации должны будут указывать в формах отчетности начиная с годовой бухгалтерской отчетности за 2003 год.

Все показатели бухгалтерской отчетности отражаются по строкам следующих форм: Бухгалтерского баланса (формы № 1), Отчета о прибылях и убытках (формы № 2), Отчета об изменениях капитала (формы № 3), Отчета о движении денежных средств (формы № 4), Приложения к бухгалтерскому балансу (формы № 5) и Отчета о целевом использовании полученных средств (формы № 6). Поэтому Госкомстат России совместно с Минфином России закодировали строки перечисленных форм. Причем за основу были взяты образцы этих форм, рекомендованные Минфином России и утвержденные его приказом от 22 июля 2003 г. № 67н (опубликован в « ДК » № 16, 2003; далее — приказ № 67н). Коды установлены лишь для тех показателей бухгалтерской отчетности, для которых предусмотрены отдельные строки в рекомендованных формах.

Так, строке Бухгалтерского баланса «Задолженность по налогам и сборам» присвоен код 624. А строке, в которой в Отчете о прибылях и убытках отражаются постоянные налоговые обязательства (активы), код 200.

В каждой из рекомендованных Минфином России формах бухгалтерской отчетности предусмотрена графа «Код показателя». Как раз она и предназначена для кодов показателей (строк).

Заметим, что в рекомендованной форме Бухгалтерского баланса (форма № 1) графа для кодов частично заполнена. А именно закодированы итоговые строки, строки разделов и строки групп статей Бухгалтерского баланса. Причем коды этих строк совпадают с кодами, утвержденными Госкомстатом России совместно с Минфином России.

Для строк Бухгалтерского баланса, которые не закодированы в рекомендованной форме, коды утверждены комментируемым приказом. Например, для не закодированной в Бухгалтерском балансе строке «Сырье, материалы и другие аналогичные ценности», которая расшифровывает строку 210 «Запасы», утвержден код 211.

В остальных рекомендованных формах графа «Код показателя» не заполнена. Организации должны сами вносить в нее коды, утвержденные Госкомстатом России совместно с Минфином России.

Заметим, что в рекомендованных формах, которые действовали до вступления в силу приказа № 67н, строки были закодированы.

Вместе с тем коды установлены не для всех показателей бухгалтерской отчетности, предусмотренных в рекомендованных Минфином России формах. Надо сказать, что в формах показателей больше. Однако кодируются лишь те из них, которые представляют интерес для Госкомстата России. Данные о таких показателях собирают и обрабатывают органы государственной статистки. Для всех остальных показателей, которые отражаются в формах, коды не указываются. Например, в Отчете об изменениях капитала (форма № 3) не кодируются строки раздела II «Резервы».

Коды утверждены для всех показателей бухгалтерского баланса. В Отчете о прибылях и убытках не кодируются показатели базовой прибыли (убытка) на акцию и раздвоенной прибыли (убытка) на акцию, а также показатели раздела «Расшифровка отдельных прибылей и убытков». В остальных формах также кодируются далеко не все показатели. Так, в Приложении к бухгалтерскому балансу (форма № 5) код присвоен каждой строке раздела «Нематериальные активы». Но в то же время в разделе «Основные средства» код нужно указывать лишь в строке «Амортизация основных средств - всего», а также строках, в которых отражаются результаты от переоценки объектов основных средств: первоначальной (восстановительной) стоимости и амортизации.

Возникает вопрос: если утвержденные коды необходимы лишь для статистической обработки данных, то какое отношение это имеет к организациям? Дело в том, что данные о показателях бухгалтерской отчетности собираются на основании этой отчетности, представленной в органы Госкомстата России. Напомним, что, согласно пункту 1 статьи 15 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», организации обязаны представлять бухгалтерскую отчетность в органы государственной статистики.

Остался единственный вопрос. А как быть организации, если она применяет формы бухгалтерской отчетности, разработанные самостоятельно? Ведь формы, утвержденные приказом № 67н, являются рекомендованными. И применять их, не меняя, организация может лишь при условии, что бухгалтерская отчетность, составленная по этим формам, будет полной и достоверной и не будет нарушать Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99), утвержденное приказом Минфина России от 6 июля 1999 г. № 43н.

Если в формах годовой бухгалтерской отчетности организация отражает показатели, для которых коды утверждены, то указывать эти коды обязательно. Поэтому, разрабатывая собственные формы, желательно предусмотреть в них графу «Код показателя». Для тех показателей, которые в соответствии с комментируемым приказом не кодируются, эта графа не заполняется.

Надо сказать, что заполнять графу «Код показателя» во всех экземплярах форм бухгалтерской отчетности не обязательно. Главное, чтобы коды показателей были указаны в экземпляре, который подается в орган Госкомстата России. В тех же экземплярах, которые идут в адрес учредителей, собственников, налоговых органов и прочих заинтересованных лиц, утвержденные приказом коды можно не указывать. Кроме того, для собственных нужд, например в целях автоматизированной обработки данных, организация может использовать свою внутреннюю кодировку показателей, отличную от кодировки, введенной Госкомстатом России совместно с Минфином России. Тем более что последняя утверждена не для всех показателей бухгалтерской отчетности.

Эксперт « ДК »

Ю.П. Косей

Виды деятельности ООО, ИП. Выбор видов деятельности

Необходимо подобрать нужные виды деятельности из ОКВЭД?

Обращайтесь к нам! Мы поможем сделать правильный выбор!

Бесплатный подбор кодов ОКВЭД при регистрации ООО или ИП!

Проведем регистрацию новых видов деятельности в ЕГРЮЛ и ЕГРИП.

Ответим на все вопросы!

Звоните прямо сейчас: (495) 507-49-56Регистрация фирмы (ООО, АО) или ИП (индивидуального предпринимателя) начинается с выбора вида экономической деятельности. В России существует Общероссийский классификатор видов экономической деятельности (ОКВЭД), из которого при регистрации юридических лиц и индивидуальных предпринимателей необходимо подобрать коды видов предпринимательской деятельности (коды ОКВЭД). В 2021 году применяется ОКВЭД 2.

Сколько видов экономической деятельности можно указать при регистрации ООО или ИП? Чтобы зарегистрировать фирму или ИП необходимо указать основной вид деятельности из ОКВЭД. Юридические лица и предприниматели могут заниматься несколькими видами деятельности. Ограничений по видам деятельности практически нет, за исключением отдельных видов предпринимательской деятельности. Например, существует ограничение в видах деятельности частных охранных организаций (ЧОО). Так, ЧОО могут заниматься только охранной деятельностью, а такие виды дополнительной деятельности как оптовая или розничная торговля у ЧОО невозможны. Таким образом, стандартный набор видов деятельности для фирмы или ИП может выглядеть следующим образом:

Основной вид деятельности:

Код ОКВЭД 47.19.1

Торговля розничная большим товарным ассортиментом с преобладанием непродовольственных товаров в неспециализированных магазинах.

Дополнительные виды деятельности:

47.24 | Торговля розничная хлебом и хлебобулочными изделиями и кондитерскими изделиями в специализированных магазинах |

47.24.1 | Торговля розничная хлебом и хлебобулочными изделиями в специализированных магазинах |

47.24.2 | Торговля розничная кондитерскими изделиями в специализированных магазинах |

47.24.21 | Торговля розничная мучными кондитерскими изделиями в специализированных магазинах |

47.24.22 | Торговля розничная кондитерскими изделиями, включая шоколад, в специализированных магазинах. |

Этот список видов деятельности для ООО и ИП можно продолжать.

Виды деятельности ООО (виды деятельности ИП) с введением новых форм по регистрации юридических лиц и предпринимателей необходимо подбирать с учетом того, что код ОКВЭД должен состоять минимум из пяти знаков, включая точку.

Необходимо понимать, что можно указать видов деятельности больше, чем фирма или ИП будет заниматься, предусмотрев на будущее возможные изменения в бизнесе. Никто не может обязать фирму или ИП заниматься выбранными видами деятельности. В любой момент можно произвести внесение изменений в ЕГРЮЛ (единый государственный реестр юридических лиц) и поменять виды экономической деятельности (ОКВЭД), добавить новые коды ОКВЭД или исключить имеющиеся виды деятельности. Изменения видов деятельности в настоящее время вносятся без оплаты госпошлины.

Виды деятельности организаций указываются в Уставе компании, в выписке из реестра, а также в информационном письме Госкомстата. Виды деятельности ИП указываются только в выписке из ЕГРИП (единого государственного реестра индивидуальных предпринимателей) и в информационном письме Госкомстата.

Самый распространенный вопрос при выборе видов деятельности является вопрос о том, влияет ли количество видов деятельности на налогообложение? Увеличатся ли налоги при увеличении видов деятельности фирмы или ИП?

Подбор видов деятельности на УСН или общей системе (количество выбранных видов деятельности при регистрации юридических лиц и предпринимателей) не отражается на налоговой базе, и, следовательно, уплата налогов (сумма налога) не зависит от количества видов экономической деятельности (кодов ОКВЭД). Подбор видов деятельности для ЕНВД или патентной системы должен быть более внимательным, так как эти системы налогообложения вплотную привязаны к видам деятельности, но дополнительное количество неиспользуемых ОКВЭД для ЕНВД или патентной системы на налогообложение не влияет.

На что стоит обратить внимание при выборе видов деятельности из ОКВЭД? Основной код ОКВЭД повлияет на ставку по травматизму и может увеличить ее во много раз. Поэтому, не забываем подтверждать основной вид деятельности в ФСС ежегодно, а также основной вид деятельности должен быть указан как основной, а не дополнительный. Во время распространения коронавирусной инфекции код ОКВЭД играл большую роль при назначении помощи предпринимателям. Те компании и предприниматели, у которых код ОКВЭД был указан правильно, смогли получить помощь от государства.

Еще одним часто задаваемым вопросом является вопрос о том, можно ли в уставе указывать виды деятельности, подлежащие лицензированию или нет, если у фирмы нет лицензии или получение лицензии по этим видам деятельности не планируется в ближайшее время? Ответ: можно. В Уставе предприятия (конечно, кроме предприятий с особыми уставными задачами) можно указать как лицензируемые, так и не подлежащие лицензированию виды деятельности.

Выбрать вид предпринимательской деятельности из ОКВЭД вам всегда помогут наши юристы. Подбор видов экономической деятельности для ООО, АО, ПАО или ИП в нашей компании – бесплатный. Мы также помогаем изменить коды ОКВЭД в ЕГРЮЛ (добавить, удалить, поменять вид деятельности), получить коды статистики из Госкомстата. При необходимости, мы также поможем внести изменения в учредительные документы юридических лиц (Устав предприятия) с целью смены видов деятельности предприятий и организаций.

| Код типа комитета | Тип комитета | Пояснение |

| C | Затраты на коммуникацию | Организации, такие как корпорации или союзы, могут подготовить сообщения для своих сотрудников или членов, которые выступают за избрание конкретных кандидатов, и они должны раскрывать их при определенных обстоятельствах. Обычно они выплачиваются из прямых корпоративных или профсоюзных фондов, а не из PAC. |

| D | Комитет делегатов | Комитеты делегатов организованы с целью оказания влияния на выбор делегатов на президентских собраниях по выдвижению кандидатур. Термин включает группу делегатов, группу лиц, желающих стать делегатами, и группу лиц, поддерживающих делегатов. |

| E | Предвыборная коммуникация | Группы (кроме PAC), осуществляющие предвыборную коммуникацию |

| H | House | Комитеты по кампании кандидатов в U.S. Палата представителей |

| I | Независимый участник расходов (человек или группа) | Отдельные лица или группы (кроме PAC), осуществляющие независимые расходы свыше 250 долларов в год, должны раскрывать эти расходы |

| N | PAC — неквалифицированные | PAC, которые еще не существовали в течение шести месяцев, получили взносы от 50 человек и сделали взносы пяти федеральным кандидатам. Эти комитеты имеют более низкие пределы для их взносов в кандидаты. |

| O | Независимые расходы только по расходам (Super PACs) | Политический комитет, который подал заявление в соответствии с AO 2010-09 или АО 2010-11. |

| P | Президентский | Комитет по кампании кандидата в президенты США |

| Q | PAC — квалифицированный | PAC, которые существуют в течение шести месяцев и получили пожертвования от 50 человек и сделали взносы в пять федеральных кандидаты |

| S | Сенат | Комитет по избирательной кампании кандидата в Сенат |

| U | Независимые расходы на одного кандидата | |

| V | PAC со счетом без взносов — с | политическими комитетами Счета без взносов|

| W | PAC со счетом без взносов — qaualified | Политические комитеты со счетами без взносов |

| X | Партия — неквалифицированная | Партийные комитеты, которые еще не существовали шесть месяцев и получил c взносы от 50 человек, если они не связаны с другим партийным комитетом, который выполнил эти требования. |

| Да | Партийная квалификация | Партийные комитеты, которые существуют не менее шести месяцев и получили взносы от 50 человек или являются членами другого партийного комитета, который отвечает этим требованиям. |

| Z | Нефедеральный счет национальной партии | Нефедеральный счет национальной партии. Запрещено после принятия Закона о реформе двухпартийной кампании 2002 года. |

Данные и статистика США | УСАГов

Найдите данные о U.S., такие как демографические и экономические данные, население и карты. Получите информацию о переписи населения США 2020 года.

Данные и статистика переписи населения США

Бюро переписи населения США предоставляет данные о населении и экономике страны. Каждые 10 лет он проводит перепись населения и жилого фонда, в которой учитывается каждый житель США. Агентство также собирает данные с помощью более чем 100 других опросов домашних хозяйств и предприятий каждые один-пять лет.Вы можете изучить результаты опросов или найти популярные факты.

Перепись 2020 года закончилась в октябре 2020 года. Оглянитесь на этот процесс.

Как используются данные переписи?

Ваши ответы помогут определить, сколько средств ваше местное сообщество получит на оказание государственных услуг. Данные переписи населения используются для разделения мест в Палате представителей США между 50 штатами. Его также можно использовать для определения границ законодательных и школьных округов штата.

Помимо использования данных переписи в интересах государственных служб, вы также можете использовать их для генеалогических исследований. Чтобы защитить конфиденциальность людей, ответивших на запросы переписи населения США, все записи хранятся в тайне в течение 72 лет. Узнайте, какая генеалогическая информация доступна и где вы можете получить к ней доступ.

Какие статистические данные можно получить по переписи населения?

Получите информацию о населении и демографическую информацию о стране, отдельных штатах и т. Д.:

Просмотрите последнюю статистику QuickFacts и оценки по наиболее популярным темам.

Как посмотреть результаты переписи?

Изучите различные данные:

Должен ли я отвечать на результаты переписи?

По закону все должны быть учтены при переписи. Если вы не ответите, Бюро переписи населения США свяжется с вами лично, посетив ваш дом.

Найдите данные и статистику от правительства

Многие государственные учреждения располагают статистической информацией по широкому кругу вопросов. Возможно, вам придется провести дополнительное исследование, чтобы выяснить, какое агентство располагает информацией, которую вы ищете, или может помочь вам ее найти.

Помните, ключевые слова важны при поиске. Убедитесь, что ваши ключевые слова могут помочь сузить результаты поиска. Например, вместо того, чтобы искать «статистику образования», попробуйте что-нибудь более конкретное, например «статистика безопасности университетского городка» или «количество выпускников».

Данные и статистика федерального правительства

Эти программы федерального агентства собирают, анализируют и распространяют статистические данные и информацию:

- Бюро экономического анализа собирает информацию об экономических показателях, национальной и международной торговле, счетах и промышленности.

- Бюро статистики правосудия сообщает о системах правосудия, преступности, преступниках и жертвах преступлений.

- Бюро статистики труда измеряет активность на рынке труда, условия труда и изменения цен в экономике США.

- Бюро транспортной статистики предоставляет данные о своевременной работе авиакомпаний, пиратах на море, безопасности и доступности перевозок, тенденциях в области мотоциклов и многом другом.

- Бюро переписи населения является основным источником данных о людях и экономике нашей страны.

- Публичная информационная панель DAP позволяет увидеть, как люди взаимодействуют с правительством в Интернете.

- Data.gov — это хранилище открытых данных правительства США. Найдите данные, инструменты и ресурсы на федеральном уровне, уровне штата и на местном уровне для проведения исследований, создания приложений, визуализации данных и многого другого.

- Служба экономических исследований информирует общественность и частный сектор о принятии решений по экономическим и политическим вопросам, связанным с сельским хозяйством, продовольствием, окружающей средой и развитием сельских районов.

- Управление энергетической информации предоставляет данные о U.S. использование угля, природного газа, ядерной энергии, возобновляемых источников энергии и др.

- Налоговая статистика Налоговой службы США изучает налоговые декларации, чтобы сообщить о таких вещах, как источники дохода, льготы, использование медицинских сберегательных счетов, миграция и географические данные, налоговая информация об иностранных корпорациях, контролируемых материнскими корпорациями США, экспорт, международные бойкоты и т. Д. а также инвестиции и деятельность иностранных лиц в США.

- Национальная сельскохозяйственная статистическая служба изучает данные о производстве и поставках продуктов питания, продажах органических продуктов, использовании химических веществ, демографии U.С. продюсеры и др. Каждые пять лет он проводит сельскохозяйственную перепись, которая предоставляет сельскохозяйственные данные по каждому округу в Соединенных Штатах.

- Национальный центр статистики образования исследует образование в Соединенных Штатах. Он публикует сборник статистики образования , , , который включает международные сравнения учащихся, и годовой отчет для Конгресса, Состояние образования, , в котором сообщается о прогрессе американского образования.

- Национальный центр статистики здравоохранения — главное агентство статистики здравоохранения, занимающееся улучшением здоровья американского народа.

- Национальный центр научно-технической статистики публикует данные об американских научных и инженерных кадрах, а также о прогрессе в области естественнонаучного, технологического, инженерного и математического образования (STEM) в Соединенных Штатах.

- Управление персонала предоставляет статистику по федеральной гражданской рабочей силе через такие источники данных, как FedScope.

- Отдел исследований, оценки и статистики Администрации социального обеспечения предлагает данные о пособиях, выплатах, покрытых страховкой работниках и многом другом.

- USAspending.gov — официальный источник данных о расходах правительства США. Узнайте о размере федерального бюджета и о том, как правительство тратит эти деньги на национальном уровне и по всей стране.

Вы также можете выполнить поиск на веб-сайте федерального агентства, чтобы узнать, какие типы статистической информации оно предоставляет.Найдите правительственный департамент или агентство США, которое вы хотите найти.

Государственные и местные органы власти и статистика

Государственные и местные органы власти также собирают и поддерживают статистическую информацию. Для получения дополнительной информации свяжитесь с властями штата или местного самоуправления:

Maps

The National Map предлагает картографические продукты от партнеров на федеральном уровне, уровне штата и на местном уровне по различным темам, таким как отдых, экологические ресурсы, научный анализ и реагирование на чрезвычайные ситуации.

Остальные карты обложки:

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 7 декабря 2020 г.

МКБ — МКБ-9 — Международная классификация болезней, девятая редакция

Международная классификация болезней (МКБ) разработана для обеспечения международной сопоставимости при сборе, обработке, классификации и представлении статистических данных о смертности.

Сюда входит предоставление формата для указания причин смерти в свидетельстве о смерти. Сообщенные состояния затем переводятся в медицинские коды с использованием структуры классификации и правил выбора и изменения, содержащихся в применимой редакции МКБ, опубликованной Всемирной организацией здравоохранения. Эти правила кодирования повышают полезность статистики смертности, отдавая предпочтение определенным категориям, объединяя условия и систематически выбирая единственную причину смерти из зарегистрированной последовательности состояний.Единственная выбранная причина для сведения в таблицу называется основной причиной смерти, а другие зарегистрированные причины не являются основными причинами смерти. Сочетание основных и второстепенных причин — это множественные причины смерти.

МКБ периодически пересматривался, чтобы включать изменения в области медицины. На сегодняшний день было внесено 10 редакций МКБ. Годы, по которым причины смерти в Соединенных Штатах классифицируются в каждой редакции, следующие:

| Редакция | лет покрытия |

|---|---|

| 1-я | 1900-09 |

| 2д | 1910-20 |

| 3д | 1921-29 |

| 4-я | 1930-38 |

| 5-я | 1939-48 |

| 6-я | 1949-57 |

| 7-я | 1958-67 |

| 8-я | 1968-78 |

| 9-я | 1979-98 |

| 10-я | 1999-настоящее время |

U.S. представил свои собственные правила классификации и кодирования смертности от вируса иммунодефицита человека (ВИЧ), действующие для данных за 1987 год (см. Техническое приложение статистики естественного движения населения США).

МКБ-9 больше не доступен для печати. Доступен Том I, измененный для целей США. Кроме того, наиболее подробный табулированный список причин, используемых в США, можно найти в начале рабочей таблицы смертности GMWKI.

Соответствующая классификация, Международная классификация болезней, клиническая модификация (МКБ-9-CM), используется для присвоения кодов диагнозам, связанным с использованием стационарных, амбулаторных больных и кабинетов врача в США.S. Том 3 (процедуры) используется для присвоения кодов, связанных с стационарными процедурами. МКБ-9-CM основана на МКБ, но содержит дополнительную информацию о заболеваемости и ежегодно обновляется.

Политика этики| Суды США

Кодекс поведения судей США

Федеральные судьи должны соблюдать Кодекс поведения судей Соединенных Штатов, свод этических принципов и руководящих указаний, принятых Конференцией судей Соединенных Штатов.Кодекс поведения содержит рекомендации для судей по вопросам честности и независимости судебной системы, усердия и беспристрастности судей, допустимой внесудебной деятельности и недопущения нарушения правил поведения или даже его внешнего вида.

Судьи не могут рассматривать дела, в которых они лично знакомы с оспариваемыми фактами, имеют личную предвзятость в отношении стороны в деле, ранее участвовали в деле в качестве юриста или имеют финансовую заинтересованность в какой-либо стороне или предмете дела.

Многие федеральные судьи уделяют время государственной службе и образовательной деятельности. Они имеют выдающуюся историю оказания юридической помощи своим письменным, устным и преподавательским работам. Эта важная роль признана в Кодексе поведения, который побуждает судей участвовать в деятельности по совершенствованию закона, правовой системы и отправления правосудия.

Кодекс поведения судей США

Опубликованные консультативные заключения

Судебная конференция Соединенных Штатов уполномочила свой Комитет по кодексам поведения публиковать официальные консультативные заключения по часто возникающим или имеющим широкое применение этическим вопросам.Эти заключения служат этическим ориентиром для судей и сотрудников судебных органов и помогают в толковании кодексов поведения и этических норм, применимых к судебной системе.

Опубликованные консультативные заключения ( Руководство по судебной политике , том 2B, глава 2)

Кодекс поведения судебных работников

Ожидается, что сотрудники федеральной судебной власти будут соблюдать высокие стандарты поведения, чтобы сохранить целостность и независимость судебной власти, а должность судебного служащего отражает его преданность служению обществу.

Кодекс поведения судебных работников

Кодекс поведения сотрудников Федерального государственного защитника

Кодекс поведения сотрудников федеральных государственных защитников (, Руководство по судебной политике , том 2, часть A, глава 4)

Регламент судейской конференции

Положение Судебной конференции о подарках ( Руководство по судебной политике , том 2. Часть C, глава 6)

Вне заработанного дохода, гонораров и занятости ( Руководство по судебной политике y, Vol.2, п. С, гл. 10)

Финансовая открытость

Судебные должностные лица и некоторые судебные служащие обязаны подавать отчеты о раскрытии финансовой информации в соответствии с Законом об этике в правительстве 1978 года с поправками. Комитету судебной конференции по раскрытию финансовой информации была делегирована ответственность за соблюдение Закона и утверждены положения о раскрытии финансовой информации.

Положение о раскрытии финансовой информации ( Руководство по судебной политике , Vol.2D)

Подарки судебной власти

Эта политика содержит инструкции по принятию подарков и добровольных и безвозмездных (безвозмездных) услуг от имени судебной ветви власти, находящейся в соответствии с установленными законом полномочиями директора административного офиса. Он не касается подарков отдельным сотрудникам или должностным лицам судебной системы.

Подарки судебной власти ( Руководство по судебной политике , том 2, часть C, глава 15)

Примечание: Несколько веб-сайтов, включая сайт Института правовой информации, предоставляют доступ к U.S. Положения Кодекса и другое правовое содержание. Администрация судов США не несет ответственности и не контролирует организации, взгляды, точность, соблюдение авторских прав или товарных знаков или законность материалов, содержащихся на этих сайтах. Ссылки предоставлены только для удобства пользователя. Любые вопросы или комментарии относительно сайта следует направлять в учреждение, которое его поддерживает. Административный офис не несет ответственности и не поддерживает какие-либо продукты, организации или контент на любом связанном сайте или на любом сайте, с которым этот сайт может быть связан.Администрация не несет ответственности за доступность или функциональность любой ссылки.

Его роль в толковании кодекса и обеспечении его соблюдения

Раздел 3 статьи VIII Устава Национальной ассоциации предусматривает создание Комитета по профессиональным стандартам . До 1988 года Комитет состоял из 36 членов, назначаемых на трехлетний срок, плюс член, представляющий каждый из институтов, обществ и советов, всего 45 членов.Представители институтов, обществ и советов назначаются их президентами сроком на один год.

В рамках общего обзора Ассоциации Комитет по структурному аудиту НАР рекомендовал увеличить Комитет по профессиональным стандартам до 87 членов, чтобы обеспечить по крайней мере по одному представителю от каждой ассоциации штата. Поскольку для расширения состава Комитета требуется внесение поправки в конституцию, рекомендация Комитета по структурному аудиту была представлена Совету директоров и делегатскому органу во время Съезда 1987 года и была одобрена.В результате с 1988 года Комитет по профессиональным стандартам состоял из 100 членов.

Комитет по профессиональным стандартам собирается во время каждого из регулярно планируемых заседаний Национальной ассоциации.

Конституция НАР прямо предусматривает:

- В обязанности этого комитета входит толкование Этического кодекса, рассмотрение и рекомендация соответствующих действий по запросам членов правления и членов правления относительно его соблюдения, а также рекомендации поправок к нему, которые он сочтет необходимыми или желательными.

Подкомитет по интерпретациям и процедурам Консультативного совета по профессиональным стандартам состоит из примерно 15 членов полного комитета. Консультативный совет обычно собирается два раза в год в течение двух дней подряд для интенсивного рассмотрения вопросов, представленных членами Правления и Членскими советами. Консультативный совет дает рекомендации для рассмотрения Комитетом по профессиональным стандартам.

Рекомендация Консультативного совета по интерпретациям и процедурам — это просто рекомендация.Комитет по профессиональным стандартам может принять, отклонить или изменить рекомендацию в зависимости от обстоятельств.

Одна из важнейших обязанностей Комитета — обеспечить единообразное и единообразное толкование и понимание Кодекса этики по всей стране.

Толкование Кодекса

Каждый член Национальной ассоциации имеет право запросить интерпретацию или разъяснение значения и цели Кодекса этики. Многие из этих запросов о предоставлении информации обрабатываются сотрудниками, которые отсылают их к существующим Стандартам практики, Интерпретациям случаев, Положениям о политике профессиональных стандартов или к соответствующим разделам Кодекса этики и Руководства по арбитражу и Профессионализма в практике недвижимости, или к другие соответствующие политики.

Если возникает нерешенный вопрос или если выясняется, что существующая политика заслуживает пересмотра, этот вопрос вместе с любой необходимой справочной информацией и документацией обычно включается в повестку дня заседания Консультативного совета по интерпретациям и процедурам. Если Консультативный совет определяет, что вопрос может иметь потенциально национальные последствия, он рассматривается, и Комитету по профессиональным стандартам в полном составе рекомендуется рассмотреть вопрос на его следующем заседании.

Если вопрос является уникальным и вряд ли будет возникать с какой-либо степенью частоты, Консультативный совет предоставит персоналу необходимые рекомендации для подготовки ответа на этот вопрос.

Этические обязательства РИЭЛТОРОВ® и РИЭЛТОРОВ-АССОЦИАТОВ® выражены в:

- Статьи Кодекса этики

- Стандарты практики

- Интерпретация случаев

Предлагаемые поправки к статьям Кодекса этики должны быть доведены до сведения всех советов членов и утверждены советом директоров и делегатским органом национальной ассоциации во время ежегодного собрания.

Стандарты практики могут быть установлены, изменены или отменены Советом директоров Национальной ассоциации во время любого из регулярно запланированных собраний.

Разъяснения кейса требуют одобрения Комитета по профессиональным стандартам и не требуют одобрения Совета директоров.

Кодекс соблюдения этических норм

Процедуры посредничества, рассмотрения жалоб, этики и арбитража, установленные в Этическом кодексе и Руководстве по арбитражу, постоянно пересматриваются и проверяются.

На многие процедурные вопросы, адресованные Комитету по профессиональным стандартам, отвечают сотрудники и юристы от имени комитета. Ответы персонала основаны на существующей политике, ранее утвержденной Комитетом, и на советах юрисконсульта НАР. Однако, если персонал не может ответить на вопрос или если член или Правление, поднимающее вопрос, не согласны с ответом персонала, вопрос передается на рассмотрение в Комитет по профессиональным стандартам.

Точно так же многие ценные предложения и рекомендации, которые уточняют и улучшают процедуры в Кодексе этики и Руководстве по арбитражу, вносятся председателями государственных профессиональных стандартов, а также другими членами Совета и руководителями.Такие предложения и рекомендации поступают, анализируются персоналом и юристами и с одобрения Председателя включаются в повестку дня Комитета для рассмотрения. В случае утверждения рекомендации доводятся до советов членов и государственных ассоциаций и включаются в Кодекс этики и Арбитражное руководство после его обновления.

Комитет по профессиональным стандартам также рассматривает комментарии и предложения юрисконсульта Правления и государственных ассоциаций, чтобы гарантировать, что процедуры, изложенные в Руководстве, соответствуют развивающимся тенденциям в законодательстве.

Профессиональные стандарты и учебные программы и материалы по медиации

Комитет по профессиональным стандартам на постоянной основе разрабатывает различные программы и предоставляет учебные материалы и помощь советам-членам и государственным ассоциациям. Среди материалов:

Группа развития лидерства Ассоциации НАР предлагает множество учебных ресурсов, в том числе:

Персонал национальной ассоциации, поддерживающий Комитет по профессиональным стандартам, также может участвовать в программах обучения, спонсируемых ассоциациями штатов, если позволяют имеющиеся ресурсы.

Национальная ассоциация предлагает два онлайн-курса по этике, предлагаемых через нар.реалтор, которые соответствуют целям обучения и критериям Положений о политике в области профессиональных стандартов № 47 (Кодекс этики нового члена) и № 48 (Кодекс этики РИЭЛТОРА®, Обучение для существующих Члены). Доступ к этим курсам онлайн:

Четыре брошюры доступны в виде четырехпанельных самосвалов, на которых можно указать название, адрес и номер телефона вашего правления или ассоциации.Подробную информацию по каждому из них см. Ниже.

- Этический кодекс — Обязательства РИЭЛТОРОВ® в отношении эффективности и обслуживания: В этой брошюре подробно описаны 17 статей Этического кодекса РИЭЛТОРОВ® с категориями «Обязанности перед клиентами и клиентами», «Обязанности перед общественностью, «и» Обязанности РИЭЛТОРОВ® «. Отлично подходит для размещения презентаций или в качестве раздаточного материала для новых членов.

- Кодекс соблюдения этических норм — Служба ассоциации: Проблемы с РИЭЛТОРОМ, и вы не знаете, куда обратиться? Готовы взять дело в свои руки, но боитесь утонуть в бумажной волоките? Пусть программа обеспечения соблюдения этического кодекса вашего местного правления / ассоциации укажет вам верное направление.В эту брошюру включена история Кодекса этики NAR, ответы на некоторые часто задаваемые вопросы об этике и арбитраже, а также контрольный список для жалоб / запросов на арбитраж.

- Посредничество — выигрышное решение (доступны две версии: «Посредничество — выигрышное решение для брокеров» и «Посредничество — выигрышное решение для покупателей и продавцов»): даже РИЭЛТОРЫ®, которые время от времени придерживаются более высоких стандартов поведения иметь честные деловые споры с другими профессионалами, клиентами или заказчиками.Арбитраж важен при разрешении этих споров, но посредничество проще, и вовлеченные стороны соглашаются самостоятельно разрешить их. В этой брошюре освещаются преимущества медиации и объясняется процесс медиации.

Дополнительные материалы учебных курсов, программы, схемы и другие ресурсы доступны в Руководстве по обучению профессиональным стандартам.

Дополнительный ресурс: Закладка «Кодекс этики».

Сводка

- Полномочия по обеспечению соблюдения Кодекса специально делегированы советам-членам и государственным ассоциациям, действующим через свои комитеты по рассмотрению жалоб и профессиональные стандарты.

- Комитет по профессиональным стандартам Национальной ассоциации толкует Кодекс и устанавливает соответствующие процедуры его применения.

- Запросы о значении Кодекса или его применении следует направлять в Комитет.

- Комитет по профессиональным стандартам постоянно проверяет Кодекс, Стандарты практики и Интерпретации случаев, чтобы гарантировать их значимость и точность.

- Комитет по профессиональным стандартам предоставляет публикации и готовит опытных инструкторов для обеспечения последовательной и единообразной интерпретации и соблюдения Этического кодекса.

| Сенат штата Нью-Йорк

| Сенат штата Нью-Йорк| Дата публикации | |

|---|---|

| 28 апреля 2021 г. | Отчет о заработной плате — дата окончания 28.04.2021 |

| 14 апреля 2021 г. | Отчет о заработной плате — дата окончания 14.04.2021 |

| 31 марта 2021 г. | Отчет о заработной плате — дата окончания 31.03.2021 |

| 17 марта 2021 г. | Отчет о заработной плате — дата окончания 17.03.2021 |

| 03 марта 2021 г. | Отчет о заработной плате — дата окончания 03.03.2021 |

| 26 февраля 2021 г. | Отчет о расходах и подробные сведения о поездках участников за период, заканчивающийся 30 сентября 2020 г. |

| 17 февраля 2021 г. | Отчет о заработной плате — дата окончания 17.02.2021 |

| 03 февраля 2021 г. | Отчет о заработной плате — дата окончания 03.02.2021 |

| 20 января 2021 г. | Отчет о заработной плате — дата окончания 20.01.2021 |

| 12 января 2021 г. | Программа штата Нью-Йорк и муниципальные учреждения Номинация на проект |

| 06 января 2021 г. | Отчет о заработной плате — дата окончания 1/6/2021 |

| 04 января 2021 г. | Годовой отчет | Комитета по гонкам, играм и ставкам за 2020 год

| 04 января 2021 г. | Годовой отчет Комитета по культуре и туризму за 2020 год |

| 04 января 2021 г. | Годовой отчет | Комитета по психическому здоровью и порокам развития за 2020 год

| 04 января 2021 г. | Годовой отчет Комитета по делам потерпевших, преступности и исправительных учреждений за 2020 год |

| 04 января 2021 г. | Годовой отчет комитета местного самоуправления за 2020 год |

| 04 января 2021 г. | Годовой отчет | Комитета по корпорациям, властям и комиссиям за 2020 год

| 04 января 2021 г. | Годовой отчет Комитета по труду за 2020 год |

| 04 января 2021 г. | Годовой отчет Комитета по защите прав потребителей | за 2020 год

Страницы

Извините, вам необходимо включить JavaScript для посещения этого веб-сайта.

Комитет по сбору, оценке и надзору

Превращение данных в действие: веб-системы данных о здоровье полости рта — В пятой части этой серии веб-трансляций, состоящих из семи частей, представителей из Колорадо и Миннесоты обсудили, как они разработали свои сетевые системы. системы данных с особым упором на целевую аудиторию и необходимые ресурсы. (Июль 2017 г.)

Методы оценки нетравматической стоматологической помощи в отделениях неотложной помощи

Этот отчет представляет собой обзор исследований по использованию отделений неотложной помощи (ED) для нетравматических состояний полости рта.Как и в случае с большинством проблем общественного здравоохранения, первыми шагами в решении этой проблемы являются подтверждение ее существования и количественная оценка ее масштабов. В этом отчете исследуется степень различий в различных аспектах проводимых исследований, включая целевые группы населения, представляющие интерес результаты, исследованные прогностические факторы, используемые источники данных и конкретные используемые методы исследования, включая диагностические коды, используемые при определении стоматологической помощи при ЭД. В этом отчете представлены результаты исследования, резюмируются положительные и отрицательные аспекты результатов, а также даются рекомендации по проведению будущих исследований.(Январь 2016 г.)

В этом документе содержится список дополнительных публикаций, связанных с использованием отделений неотложной помощи при нетравматических состояниях полости рта, опубликованных после того, как был завершен отчет

. Эти публикации были найдены с использованием тех же критериев поиска, которые использовались для завершения поиска литературы для первоначального отчета. Этот список публикаций может быть полезен тем, кто интересуется результатами самых последних исследований, опубликованных по этой теме. Этот список будет периодически обновляться.(Февраль 2020 г.)

Другие данные и ресурсы наблюдения

Институт политики здравоохранения Американской стоматологической ассоциации

Институт политики здравоохранения (HPI) генерирует, синтезирует и распространяет инновационные исследования по различным темам, которые имеют отношение к политикам, сторонникам здравоохранения и поставщикам услуг в системе стоматологической помощи США. Некоторые из ключевых вопросов, на которых фокусируется HPI, включают влияние реформы здравоохранения на сектор стоматологической помощи, доступ к стоматологической помощи для ключевых групп населения, экономику стоматологической практики, предоставление стоматологических услуг и финансирование, а также стоматологическое образование.

ASTDD Отчет о подходе передовой практики — Государственная система надзора за здоровьем полости рта — Подход передовой практики определяется как стратегия общественного здравоохранения, подтвержденная доказательствами ее воздействия и эффективности. Отчет о передовом подходе содержит ключевую информацию, которая описывает стратегию общественного здравоохранения, определяет силу доказательств и иллюстрирует реализацию на примерах текущей практики.

Шаблон плана наблюдения за состоянием полости рта ASTDD Если в вашем штате нет письменного плана наблюдения за состоянием полости рта или есть план, который необходимо обновить, то шаблон может вас заинтересовать.Он разработан, чтобы помочь штатам в трудоемком процессе написания, пересмотра или обновления плана наблюдения за состоянием полости рта. Шаблон представляет собой полный документ с планом наблюдения, который с небольшими усилиями может быть изменен в индивидуальный документ для вашего штата. Шаблон включает исходную информацию о важности эпиднадзора за здоровьем полости рта, важности эпиднадзора за здоровьем полости рта и основной набор показателей, которые необходимо включить в государственную систему эпиднадзора за здоровьем полости рта (СГЯ).(Май 2016)

Шаблон плана надзора за здоровьем полости рта

ASTDD и Проект охраны здоровья зубов детей Подсчет здоровья полости рта: на пути к комплексной системе измерения здоровья полости рта : Фонд DentaQuest финансировал Ассоциацию стоматологических директоров штатов и территорий (ASTDD) и Проект здоровья зубов детей (CDHP), чтобы систематически собрать информацию от сторонников гигиены полости рта, групп поставщиков медицинских услуг и должностных лиц федерального агентства, ответственных за данные о здоровье полости рта, для разработки этого информационного бюллетеня, в котором излагаются некоторые стратегии, необходимые для создания комплексной системы измерения здоровья полости рта.(Декабрь 2017 г.) BRFSS (Система наблюдения за поведенческими факторами риска)

База данных с возможностью поиска по годам и категориям Системы надзора за поведенческими факторами риска. Большинство штатов участвуют в этом опросе и предоставляют данные о здоровье полости рта. Выполните поиск по «здоровью полости рта», чтобы просмотреть данные по вопросам здоровья полости рта.

Вопросы, добавленные штатом BRFSS / PRAMS — этот список дополнительных вопросов BRFSS и PRAMS, добавленных штатом за период с 2016 по 2020 гг., Был составлен на основе ответов на запрос к директорам стоматологических кабинетов штата.

Сборник данных ASTDD по гигиене полости рта и ресурсов эпиднадзора — В этом сборнике содержится краткое описание данных и ресурсов эпиднадзора, доступных от ASTDD и других организаций. (Март 2021 г.)

Сборник ресурсов для сбора данных Департамента неотложной помощи ASTDD — В этом сборнике содержится краткое описание ресурсов сбора данных департамента неотложной помощи, доступных в ASTDD (март 2018 г.)Fedstats — Этот веб-сайт является воротами к статистике более чем 100 федеральных агентств США.

HDPulse: Экосистема неравенства в отношении здоровья и ресурсов здравоохранения меньшинств от NIMHD. HD Pulse состоит из двух простых в использовании порталов: портала данных и портала вмешательства (ожидается осенью 2018 г.). Портал данных поможет специалистам в области общественного здравоохранения и исследователям выявлять, отслеживать и изучать проблемы, связанные с неравенством в состоянии здоровья, а портал «Вмешательство» будет предлагать основанные на фактах вмешательства для улучшения здоровья меньшинств и неравенства в отношении здоровья. Портал данных содержит данные, собранные из систем наблюдения за общественным здоровьем, опубликованные отчеты и файлы для общего пользования.

Обзор HP 2020 Midcourse. Глава 32. Здоровье полости рта

Письмо CDC об изменениях в BRFSS (октябрь 2012 г.)

Национальный центр статистики здравоохранения

NCHS — главное агентство статистики здравоохранения страны, собирающее статистическую информацию для руководства действиями и политикой по улучшению здоровья. На веб-сайте представлена информация об основных национальных обследованиях, таких как NHANES, Национальное собеседование по вопросам здоровья, Национальное обследование здравоохранения и Национальная система статистики естественного движения населения.

Партнеры по доступу к информации для кадров общественного здравоохранения

Этот веб-сайт содержит множество ссылок на статистику здравоохранения, наборы данных и ресурсы для поддержки сбора данных.

PRAMS (Система мониторинга оценки риска беременности)

PRAMS — это надзорный проект CDC и департаментов здравоохранения штата. Программа PRAMS, разработанная в 1987 году, собирает данные по конкретным штатам и населению об отношении и опыте матерей до, во время и вскоре после беременности.

Государственные системы надзора за здоровьем полости рта: концептуальная основа и операционное определение — Государственный и территориальный эпидемиологи (CSTE) в сотрудничестве с ASTDD опубликовали этот документ, который предоставляет (1) обзор наблюдения за здоровьем полости рта и черепно-лицевой области на на национальном и государственном уровнях, включая компоненты государственной системы надзора за здоровьем полости рта (SOHSS), (2) обзор разработки и пересмотра Национальной системы надзора за здоровьем полости рта (NOHSS) и других национальных инициатив по надзору за здоровьем полости рта, (3) новое рабочее определение HP2020 Objective OH-16 (Увеличить количество штатов и DC, которые имеют систему наблюдения за состоянием полости рта и черепно-лицевого здоровья), и (4) обсуждение будущих потенциальных изменений и направлений для систем наблюдения за состоянием полости рта.(Октябрь 2013)

Отчет Государственной системы наблюдения за состоянием полости рта — Этот пример из Программы гигиены полости рта штата Орегон показывает, как информация о состоянии полости рта может быть передана заинтересованным сторонам в удобном для чтения и обновления формате.

Справочное руководство по данным эпиднадзора на уровне штата Целью данного справочного руководства является предоставление информации об источниках данных о здоровье полости рта, которые доступны на уровне штата и могут быть использованы для системы надзора за состоянием полости рта на уровне штата.Он перечисляет доступные индикаторы здоровья полости рта, определяет, является ли индикатор индикатором NOHSS или индикатором «Здоровые люди», и предоставляет информацию об основном источнике данных. Руководство включает три таблицы: Таблица 1: Краткое справочное руководство по индикаторам национальной системы надзора за полостью рта по тематическим областям, Таблица 2: Краткое справочное руководство по показателям национальной системы надзора за полостью рта по группам населения и Таблица 3: Подробная справка по данным государственного надзора Руководство по группам населения — все данные о здоровье полости рта.

Информационная система Раздела V

Этот веб-сайт содержит все типы информации, относящиеся к грантам блока MCH Раздела V, включая оценки и профили потребностей штата, отчеты с данными, а также показатели эффективности на национальном и уровне штата. Это база данных с возможностью поиска.

Использование данных о здоровье полости рта для принятия решений и разработки политики