Вклад с ежемесячной капитализацией процентов и пополнением

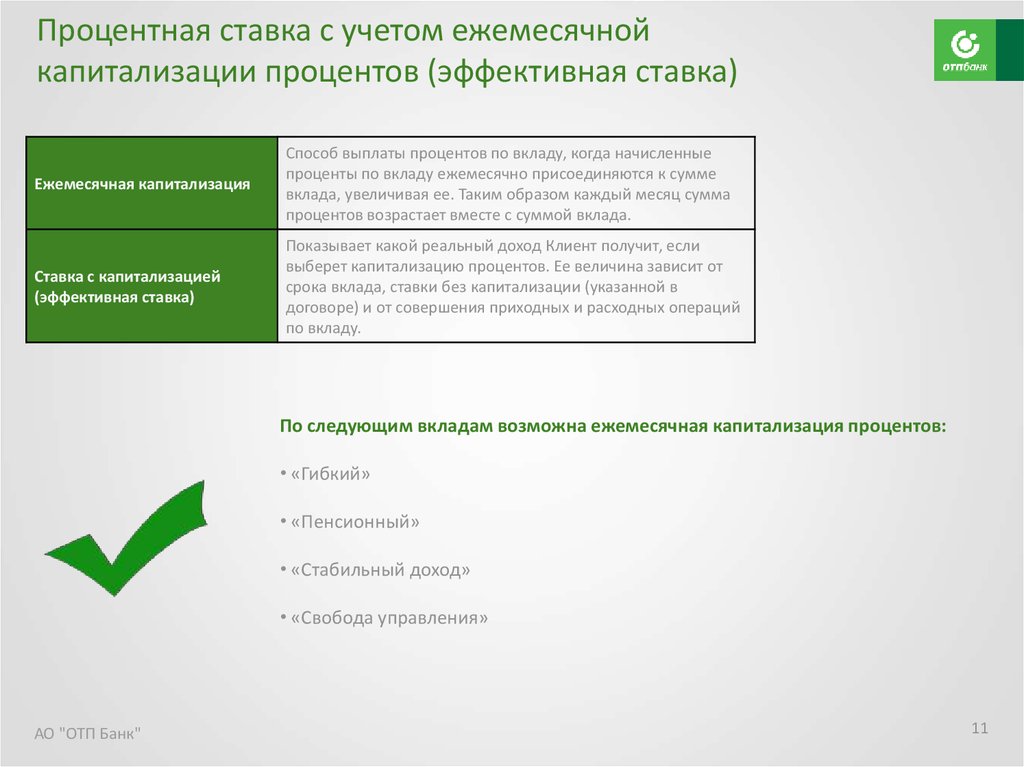

Когда оформляют депозит с ежемесячным расчётом процентов или капитализацией, это значит, что каждые 30 дней основная сумма на счёте увеличивается. Так повышается общий доход по вкладу, и это выгоднее, чем использование базовых ставок.

Сегодня вы можете открыть в Альфа-Банке депозит с капитализацией, используя российскую, европейскую валюту или доллары США. Мы предлагаем варианты:

•

Без пополнения и снятия. Если выбирают депозитный счёт с ежемесячным начислением процентов в рублях, на него кладут не меньше 10 000 ₽. Для иностранной валюты минимальные суммы — 500 $ и 500 €.

•

Пополняемый вклад. Доступен в рублях. Переведите от 300 000 ₽ и выберите опцию с ежемесячным расчётом процентов.

•

С пополнением и снятием части денег. Вы можете забирать сколько нужно, при этом оставляя на счёте сумму в границах неснижаемого остатка.

Выбор условий и предварительный расчёт доходности депозита осуществляют с помощью калькулятора. Вы можете сравнить ставки и прибыль в зависимости от опций.

Почему клиенты вкладывают деньги в Альфа-Банк

Вклады с капитализацией в нашем банке отличает несколько преимуществ:

•

их можно открыть прямо на сайте, в мобильном приложении или по телефону;

•

если вам удобнее личное присутствие, нет гражданства России, приходите в любой банковский офис;

•

мы предлагаем высокие проценты — 5–9,5% на рублёвые счета;

•

для клиентов А-Клуба предусмотрены финансовые привилегии;

•

благодаря капитализации сумма на депозите увеличивается быстрее, изменения возрастают ежемесячно, пока действует договор;

•

особенно выгодными получаются вклады, размещённые на длительный срок;

•

вы можете выбрать пополняемый продукт, вносить от 5 000 ₽, то есть ещё больше увеличивать ежемесячную и общую доходность депозита;

•

пополнять баланс можно в любое время, кроме последнего месяца перед окончанием срока договора;

•

для перечисления средств на открытый счёт используют любые банковские карты, онлайн-банкинг, наличные, другие счета без внесения комиссии;

•

сроки для рублёвых вкладов с капитализацией — от 3 месяцев до 3 лет, для валютных — от полугода до 3 лет;

•

чтобы открыть счёт, можно выбрать Альфа-Карту платёжной системы МИР;

•

снятие части средств не влечёт за собой сокращение процента по вкладу с капитализацией;

•

следить за ежемесячными изменениями счёта можно в личном кабинете;

•

основная сумма и проценты застрахованы по государственной программе защиты депозитов физических лиц, можно получить возмещение до 1 400 000 ₽.

Альфа-Банк является участником системы обязательного страхования вкладов

Федеральный закон от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

Страхованию подлежат

Как происходит возмещение средств?

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Как будет облагаться налогом доход по вкладам?

Будет ли облагаться налогом доход по Альфа-Счёту?

Будет ли облагаться налогом доход с процента по текущему счету?

Где можно получить дополнительную информацию?

Капитализация процентов новация \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Капитализация процентов новация

Подборка наиболее важных документов по запросу Капитализация процентов новация (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банковский вклад:

- Агентство по страхованию вкладов

- АСВ

- Банковский вклад

- Валютные вклады

- Виды банковских вкладов

- Показать все

- Банковский вклад:

- Агентство по страхованию вкладов

- АСВ

- Банковский вклад

- Валютные вклады

- Виды банковских вкладов

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Принципы возвратности, платности и срочности в контексте правовой квалификации инвестирования и заемных обязательств

(Белицкая А. В., Лаутс Е.Б.)

В., Лаутс Е.Б.)

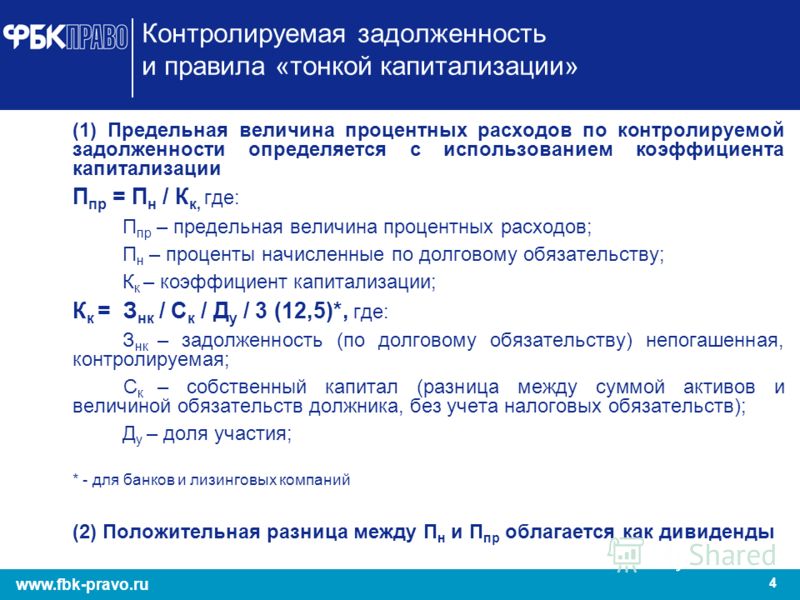

(«Банковское право», 2022, N 2)При этом судебная практика негативно относится к капитализации процентов по займу (кредиту), делая правомерный вывод о том, что это представляет собой начисление процентов на проценты. Поэтому капитализация процентов по займу или кредиту должна оформляться именно новацией, а не дополнительным соглашением об увеличении суммы основного долга за счет капитализации процентов — свидетельствует Постановление ФАС Московского округа от 13 января 2010 г. N КГ-А40/13281-09 по делу N А40-94498/08-31-955 (Определением ВАС РФ от 23 марта 2010 г. N ВАС-2866/10 отказано в передаче данного Постановления в Президиум ВАС РФ для пересмотра в порядке надзора) . Исключение могут составлять предпринимательские отношения с учетом применения норм п. 2 ст. 317.1 ГК РФ.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Исполнение и прекращение обязательства: комментарий к статьям 307 — 328 и 407 — 419 Гражданского кодекса Российской Федерации»

(отв. ред. А.Г. Карапетов)

ред. А.Г. Карапетов)

(«М-Логос», 2022)При этом действует общий принцип «новация не предполагается» (см. выше), а потому в случае сомнения соглашение следует рассматривать как направленное на изменение, а не прекращение обязательства (см. п. 1 Информационного письма Президиума ВАС РФ от 21 декабря 2005 г. N 103). Соответственно, соглашение об изменении срока (см. Постановление Президиума ВАС РФ от 1 марта 2011 г. N 13910/10), размера (п. 22 Постановления Пленума ВС РФ от 11 июня 2020 г. N 6), срока или порядка исполнения существующего обязательства, о конвертации валютного долга в рублевый, о начислении регулятивных процентов на существующий денежный долг, по которому ранее проценты не начислялись, об увеличении его размера (в том числе за счет капитализации начисленных регулятивных процентов), если подобные договоренности не сопровождались очевидным намерением осуществить именно новацию, должны рассматриваться в качестве изменения обязательства и не влекут правовых последствий новации. То же касается и такого соглашения, которое меняет не только качественные параметры предоставления, но и иные его характеристики, как минимум если такие изменения не меняют предмет обязательства настолько радикально, что предоставление оказывается характерным для другого договорного типа. Если стороны меняют определенную в договоре комплектацию товара или вместо поставки одного типа зерна согласовывают поставку иного товара, ни о какой новации по умолчанию речь идти не может. Но если вместо поставки товара стороны согласовывают передачу недвижимости в аренду или обязательство не конкурировать, это само по себе свидетельствует о том, что намерение новировать обязательство выражено достаточно недвусмысленно.

То же касается и такого соглашения, которое меняет не только качественные параметры предоставления, но и иные его характеристики, как минимум если такие изменения не меняют предмет обязательства настолько радикально, что предоставление оказывается характерным для другого договорного типа. Если стороны меняют определенную в договоре комплектацию товара или вместо поставки одного типа зерна согласовывают поставку иного товара, ни о какой новации по умолчанию речь идти не может. Но если вместо поставки товара стороны согласовывают передачу недвижимости в аренду или обязательство не конкурировать, это само по себе свидетельствует о том, что намерение новировать обязательство выражено достаточно недвусмысленно.

Определение капитализированных процентов — AccountingTools

/ Стивен БрэггЧто такое капитализированный процент?

Капитализированные проценты – это стоимость средств, использованных для финансирования строительства долгосрочного актива, который предприятие создает для себя. Капитализация процентов требуется в соответствии с методом начисления и приводит к увеличению общей суммы основных средств, отраженных в балансе. Примером такой ситуации является ситуация, когда организация строит свою собственную штаб-квартиру, используя для этого кредит на строительство.

Капитализация процентов требуется в соответствии с методом начисления и приводит к увеличению общей суммы основных средств, отраженных в балансе. Примером такой ситуации является ситуация, когда организация строит свою собственную штаб-квартиру, используя для этого кредит на строительство.

Учет капитализированных процентов

Эти проценты добавляются к стоимости долгосрочного актива, так что проценты не признаются в текущем периоде как процентные расходы. Вместо этого он теперь является основным средством и включается в амортизацию долгосрочного актива. Таким образом, он первоначально появляется в балансе и относится на расходы в течение срока полезного использования актива; таким образом, расходы отражаются в отчете о прибылях и убытках как расходы на амортизацию, а не процентные расходы.

Какие затраты по займам капитализировать

Как правило, затраты по займам, относящиеся к основному активу, — это те, которых можно было бы избежать, если бы этот актив не был приобретен. Существует два способа определения стоимости займа для включения в актив:

Существует два способа определения стоимости займа для включения в актив:

Непосредственно относимые затраты по займу . Если заемные средства были взяты специально для получения актива, то затраты по займам для капитализации представляют собой фактически понесенные затраты по займам за вычетом любого инвестиционного дохода, полученного от промежуточного инвестирования этих займов.

Расходы по займам из общего фонда . Займы могут обрабатываться централизованно для общих корпоративных нужд и могут быть получены с помощью различных долговых инструментов. В этом случае процентная ставка рассчитывается на основе средневзвешенной стоимости заимствований организации в течение периода, применимого к активу. Сумма допустимых затрат по займам с использованием этого метода ограничивается общими затратами по займам организации в течение применимого периода.

Когда капитализировать проценты

Ведение учета капитализированных процентов может быть сложным, поэтому обычно рекомендуется, чтобы использование капитализации процентов ограничивалось ситуациями, когда имеется значительная сумма связанных процентных расходов. Кроме того, капитализация процентов откладывает признание процентных расходов, и поэтому результаты бизнеса могут выглядеть лучше, чем это показано в его денежных потоках.

Кроме того, капитализация процентов откладывает признание процентных расходов, и поэтому результаты бизнеса могут выглядеть лучше, чем это показано в его денежных потоках.

Когда прекращать капитализацию процентов

Капитализация затрат по займам прекращается, когда организация практически завершила все действия, необходимые для подготовки актива к использованию по назначению. Предполагается, что существенное завершение произошло, когда физическое строительство завершено; работа над мелкими доработками не продлит срок капитализации. Если организация строит несколько частей проекта и может использовать некоторые части, пока продолжается строительство других частей, то она должна прекратить капитализацию затрат по займам для тех частей, которые она завершает.

Пример №1 с капитализированными процентами

ABC International строит новую всемирную штаб-квартиру в Роквилле, штат Мэриленд. ABC произвела платежи в размере 25 000 000 долларов США 1 января и 40 000 000 долларов США 1 июля; строительство здания было завершено 31 декабря.

На период строительства ABC может полностью капитализировать первый платеж в размере 25 000 000 долларов США и половину второго платежа, как указано в следующей таблице:

| Дата | Платеж | Период капитализации* | Средний платеж |

| 1/1 | 25 000 000 долларов | 12/12 | 25 000 000 долларов |

| 7/1 | 40 000 000 | 6/12 | 20 000 000 |

| 45 000 000 долларов |

* Количество месяцев между датой платежа и датой окончания капитализации процентов.

В течение этого времени у ABC есть непогашенная ссуда, по которой она выплачивает 7,5% годовых. Сумма процентных расходов, которую он может капитализировать в рамках строительного проекта, составляет 3 375 000 долларов США (45 000 000 долларов США x 7,5% годовых).

Пример № 2 с капитализированными процентами

Heavens Energy строит ветряную электростанцию у побережья Кейп-Код, штат Массачусетс. Он может начать использовать каждую из ветряных турбин по мере их завершения, поэтому он прекращает капитализировать затраты по займам, связанные с каждой из них, как только она становится пригодной для использования.

Что такое капитализированные проценты и как это работает?

Капитализированные проценты – это начисленные, но невыплаченные проценты, которые добавляются к основному остатку кредита. Это не только увеличивает сумму долга, но и приводит к начислению сложных процентов, когда проценты начисляются на капитализированные проценты.

Пример капитализированных процентов

Предположим, у вас есть частный студенческий кредит на сумму 30 000 долларов со средней процентной ставкой 6,05% и сроком погашения 10 лет. Предположим далее, что заемщик откладывает выплату кредита в течение школьного и льготного периодов.

Если проценты капитализируются один раз, когда кредит вступает в погашение, общая сумма составит 4 688,75 долларов США. Это основано на 31-месячном среднем сроке действия ссудного доллара в школьном или льготном периоде при условии двух равных выплат в год. Если проценты капитализируются ежемесячно, общая сумма составит 5 142,88 долларов США. Третий вариант — если заемщик выплачивает проценты по мере их начисления в течение школьного и льготного периодов.

На этой диаграмме показано влияние капитализированных процентов на общую сумму погашения. Как видно, капитализация процентов один раз при погашении увеличивает общую стоимость кредита на 1 571,96 долл. США по сравнению с выплатой процентов во время школьного и льготного периодов. Ежемесячная капитализация процентов стоит еще больше, дополнительных 606,38 долларов США, что в сумме составляет 2 178,33 долларов США в виде дополнительных процентов.

Пример капитализированных процентов | Проценты во время школьного и льготного периодов | ||

Платный | Капитализируется при погашении | Ежемесячно с заглавной буквы | |

Сумма займа | 30 000 долларов США | 30 000 долларов США | 30 000 долларов США |

Проценты, выплаченные в течение учебного и льготного периодов | 4 688,75 $ | $0,00 | $0,00 |

Капитализированные проценты | $0,00 | 4 688,75 $ | $5 142,88 |

Баланс на начало погашения | 30 000 долларов США | 34 688,75 $ | $35 142,88 |

Ежемесячный платеж | 333,82 $ | 385,99 $ | 391,04 $ |

Общая сумма платежей в течение школьного периода, льготного периода и периода погашения | $44 746,58 | 46 318,54 $ | 46 924,92 $ |

Сумма выплаченных процентов | $14 746,58 | $16 318,54 | 16 924,92 $ |

Когда начисляются проценты?

Рост процентов по студенческой ссуде зависит от типа имеющейся у вас ссуды. Во избежание капитализации важно знать, когда вы несете ответственность за уплату процентов.

Во избежание капитализации важно знать, когда вы несете ответственность за уплату процентов.

Министерство образования США выплачивает проценты по субсидированным федеральным прямым займам Стаффорда в течение школьного и 6-месячного льготного периода, а также в другие разрешенные периоды отсрочки, например, отсрочка в связи с экономическими трудностями. Заемщик остается ответственным за интерес во время воздержания.

Министерство образования США не выплачивает проценты по несубсидируемым федеральным прямым займам Стаффорда, независимо от того, относятся ли они к школьным или льготным периодам, отсрочке или отсрочке. Заемщик несет ответственность за проценты, которые начисляются в течение всех этих периодов.

По частным студенческим кредитам проценты начисляются и являются обязанностью заемщика в течение школьного и льготного периодов, а также в течение периодов воздержания. (Частные студенческие ссуды не имеют периодов отсрочки, хотя термин «отсрочка» используется как синоним «воздержанности». )

)

Когда капитализируются проценты?

Начисленные, но невыплаченные проценты могут быть капитализированы по студенческой ссуде на различных этапах каждой ссуды.

В случае с Federal Direct Loans проценты капитализируются при изменении статуса кредита.

- Когда кредит подлежит погашению в конце льготного периода

- По окончании периода отсрочки по несубсидируемым кредитам

- В конце периода возмещения по субсидированным и несубсидированным кредитам

- Когда заемщик добровольно отказывается от плана погашения, ориентированного на доход

- Когда заемщик больше не имеет права на план погашения, ориентированный на доход, из-за увеличения дохода

- Когда заемщик находится в плане погашения, ориентированного на доход, но не представляет ежегодные документы к установленному сроку

Невыплаченные проценты по частному студенческому кредиту могут капитализироваться ежемесячно, даже во время отсрочки. Некоторые кредиторы капитализируют проценты с той же периодичностью, что и федеральные студенческие ссуды, другие — нет.

Как избежать капитализации процентов

Капитализация процентов предполагает выплату процентов на проценты (начисление сложных процентов), и ее следует по возможности избегать.

Платежи по большинству федеральных студенческих ссуд сначала относятся к взносам, затем к сборам, затем к процентам и, наконец, к основной сумме. Капитализированных процентов можно избежать, заплатив по крайней мере новые проценты, которые начисляются.

- Погасить проценты по несубсидированным федеральным займам единовременно в конце льготного периода или других периодов отсрочки, прежде чем они будут добавлены к остатку кредита.

- Выплачивайте проценты по несубсидируемым федеральным займам и частным займам по мере начисления во время школьного и льготного периодов.

- Выплата процентов по всем федеральным займам в конце периода отсрочки или по мере их начисления в течение периода отсрочки.

- Выплачивайте проценты по частным студенческим кредитам и частным родительским кредитам по мере их начисления в течение периодов воздержания. Это называется частичным воздержанием.

- Выплачивать как минимум проценты, которые начисляются и остаются невыплаченными по планам погашения с отрицательной амортизацией, таким как планы погашения, основанные на доходах

Это называется частичным воздержанием.

Это называется частичным воздержанием.У некоторых кредиторов есть специальные программы, которые позволяют вам получить снижение процентной ставки по их частным студенческим кредитам, если вы согласны вносить небольшой фиксированный ежемесячный платеж (например, 25 долларов США в месяц за кредит) или платить новые проценты, которые начисляются в течение — школьный и льготный периоды.

Как только вы перейдете к этапу погашения студенческих кредитов, вам захочется почувствовать, что вы делаете брешь в основном балансе. Вы также хотите начать возвращать то, что вы первоначально заимствовали. К сожалению, если ссуды имеют капитализированные проценты, может пройти несколько лет, прежде чем платежи по ссуде погасят капитализированные проценты, которые были добавлены к остатку ссуды.