отображаются ли они в кредитной истории и как на нее влияют

Недавно я узнала, что в кредитной истории может не отражаться информация о микрозаймах. Правда ли это? Если да, то как же тогда узнать, не висят ли на мне микрозаймы и не взяли ли мошенники микрокредит на мое имя?

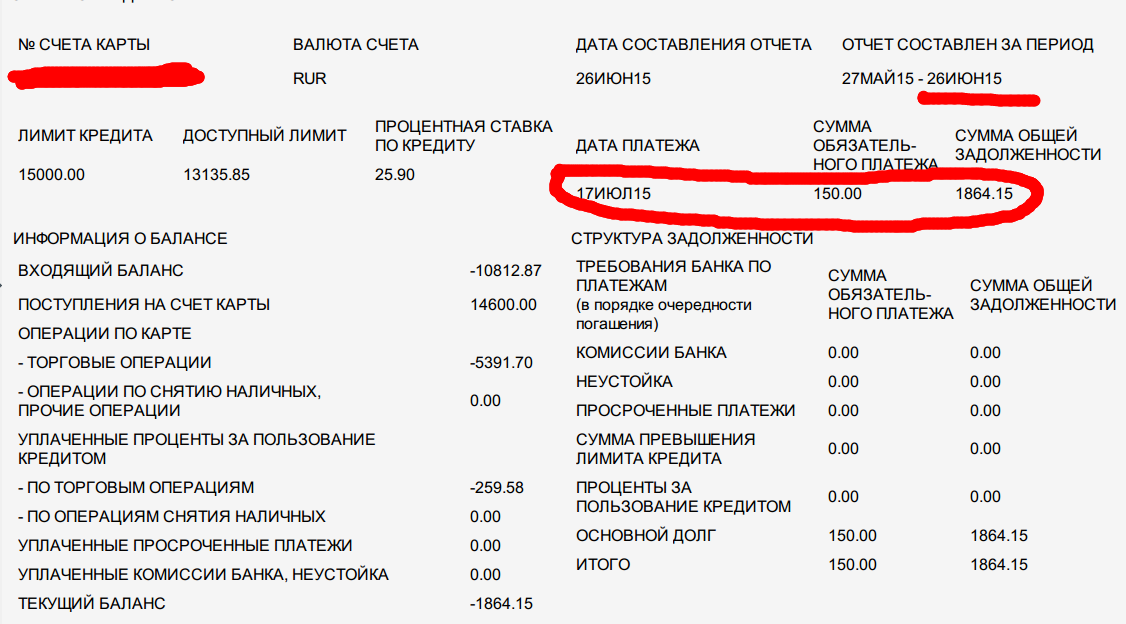

Вопрос возник из-за такой ситуации. Ко мне приезжали, как они сами назвались, коллекторы от банка и рассказали, что у меня есть большая задолженность. Однако я никаких кредитов и микрозаймов не брала, и моя кредитная история во всех БКИ чистая.

Мишель Коржова

работала в банке

Профиль автора

По закону все кредитные, микрокредитные и микрофинансовые организации обязаны передавать в бюро кредитных историй информацию о заявках на кредиты, решениях по ним и о том, как выплачивался заем, если он был.

Информация может не отразиться в бюро кредитных историй, только если заем взят у организации, которая не специализируется на их выдаче, либо у физлица, например родственника, друга или соседа.

Раз приезжавшие к вам люди представились сотрудниками банка, вариантов два: либо мошенники взяли кредит на ваше имя, либо к вам и приезжали мошенники.

Все ли займы отражаются в кредитной истории

Все, кто вправе передавать информацию о заемщике в бюро кредитных историй — БКИ, — называются источниками формирования кредитной истории.

ч. 3.1 ст. 5 закона «О кредитных историях»

К ним относятся, например, банки, микрофинансовые организации — МФО, микрокредитные компании — МКК, кредитные кооперативы и операторы инвестиционных платформ. Перечисленные организации не только могут, но и обязаны передавать информацию в БКИ.

Например, они сообщают, когда подана заявка, на какую сумму, какое решение по ней принято, воспользовались ли вы одобренным займом, и если да, то как его выплачивали.

При этом в кредитной истории не отразится информация о долге, если человек занял деньги у физлица или обычной компании, чья деятельность не связана с выдачей займов. Например, если одолжить деньги у друга или начальника на работе, информация об этом в БКИ не попадет.

Вы написали, что, по словам приезжавших к вам людей, кредит был оформлен в банке. В таком случае он не может не отразиться в вашей кредитной истории. Получается, что либо вас обманули, либо произошла ошибка. Или кто-то взял кредит на ваше имя.

/mfo/

МФО: что такое и как работает

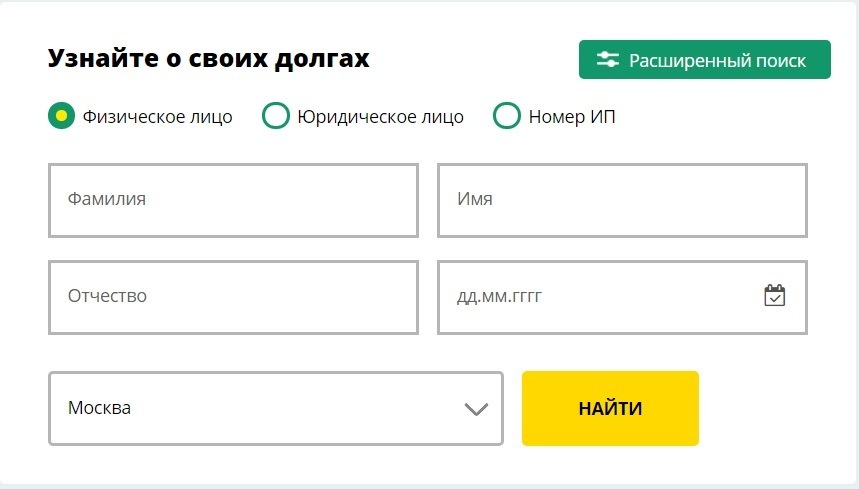

Чтобы разобраться в ситуации, рекомендую для начала запросить свою кредитную историю. Вы сообщили, что ни в одном БКИ нет информации о долге, но вдруг вы смотрели информацию не во всех бюро.

Как получить свою кредитную историю

Быстрее всего получить кредитный отчет можно с помощью подтвержденной учетной записи на госуслугах. Для этого сначала нужно зайти в свою учетную запись на портале, вбить в поиск «ЦККИ» и далее сделать запрос в Центральный каталог кредитных историй. ЦККИ — это реестр, в котором хранятся сведения, в каких бюро есть кредитная история конкретного человека. Самой кредитной истории в ЦККИ нет.

В течение дня после запроса придет ответ из ЦККИ. В нем будет указано, в каких бюро хранится ваша кредитная история. После этого нужно обратиться во все эти бюро и запросить кредитный отчет. Два раза в год кредитную историю можно запросить бесплатно в каждом бюро, в котором она хранится.

В нем будет указано, в каких бюро хранится ваша кредитная история. После этого нужно обратиться во все эти бюро и запросить кредитный отчет. Два раза в год кредитную историю можно запросить бесплатно в каждом бюро, в котором она хранится.

/quest/

Как узнать кредитную историю

В отдельной статье мы описали, как запросить свою кредитную историю в каждом из существующих на данный момент БКИ.

В поиске по запросу «ЦККИ» виртуальный помощник предложит «Сведения о бюро кредитных историй» — нужна эта услугаЧто делать, когда получите отчеты

После того как вы получите кредитные отчеты, план действий будет зависеть от того, что вы в них увидите.

В кредитных отчетах нет займов. Если в отчетах не окажется займов и вы точно не брали на себя кредиты, значит, к вам, скорее всего, приезжали мошенники. В этом случае вам нужно обратиться с заявлением в полицию и указать, что против вас пытаются совершить мошеннические действия.

ст. 159 УК РФ

Возможно, вы не единственная жертва и этим делом уже занимаются правоохранительные органы.

В кредитных отчетах есть займы. Если в кредитном отчете есть займы, ситуаций может быть две:

- мошенники взяли кредит на ваше имя;

- среди клиентов этого банка есть ваш полный тезка, и каким-то образом ваши и его данные объединились. Поэтому кредитор подумал, что вы должник.

Вам в любом случае нужно обратиться в банк, чтобы понять, с чем связано появление задолженности. Возможно, при сверке информации выяснится, что действительно произошла ошибка и никакого долга у вас нет. Если кредит все-таки есть, вам также предстоит обратиться в полицию, чтобы они разобрались с ситуацией.

/clean-credit-history/

На мой паспорт взяли 4 кредита

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Как проверить кредитную историю и чем грозят просрочки по кредитам

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.

адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www. binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Кредитные отчеты и кредитные рейтинги

Потребительские новости FDIC

август 2021 г.

Кредитный отчет — это запись ваших текущих и прошлых долгов, включая вашу историю платежей. Он используется банками, другими финансовыми учреждениями и предприятиями для принятия решений о вашем кредите, аренде и даже заявлениях о приеме на работу. Понимание информации в вашем кредитном отчете может помочь вам достичь и сохранить хорошую кредитную историю; хороший кредит открывает двери для возможностей.

Понимание информации в вашем кредитном отчете может помочь вам достичь и сохранить хорошую кредитную историю; хороший кредит открывает двери для возможностей.

Что содержится в вашем кредитном отчете?

В вашем кредитном отчете указано, какие кредиты у вас есть, как долго они у вас есть, а также остатки. Он включает информацию о том, что вы должны по кредитным картам и насколько хорошо вы выплачиваете эти долги. В отчете также содержится информация о кредитах, по которым вы, возможно, не выполнили свои обязательства, а также о любых действиях по взысканию долгов и судебных решениях (судебное решение — это судебное решение о выплате долга). Банки, суды и другие предприятия сообщают информацию агентствам кредитной информации. Агентства кредитной информации собирают информацию из этих различных источников для создания вашего кредитного отчета. Хороший сайт для бесплатного заказа кредитного отчета — AnnualCreditReport.com.

Что такое кредитный рейтинг?

Кредитный рейтинг — это число, основанное на информации, доступной в вашем кредитном отчете. На самом деле у вас более одного кредитного рейтинга, потому что разные кредитные агентства рассчитывают ваш балл по-разному. Как правило, ваши оценки похожи, но, как правило, не идентичны. Кредитные баллы также меняются со временем по мере поступления информации. Например, когда вы выплачиваете кредит или получаете новый кредит, эта информация передается в агентства кредитной информации, и ваш кредитный рейтинг пересчитывается. Хорошей новостью является то, что вы можете улучшить свой кредитный рейтинг.

На самом деле у вас более одного кредитного рейтинга, потому что разные кредитные агентства рассчитывают ваш балл по-разному. Как правило, ваши оценки похожи, но, как правило, не идентичны. Кредитные баллы также меняются со временем по мере поступления информации. Например, когда вы выплачиваете кредит или получаете новый кредит, эта информация передается в агентства кредитной информации, и ваш кредитный рейтинг пересчитывается. Хорошей новостью является то, что вы можете улучшить свой кредитный рейтинг.

Для получения дополнительной информации о кредитных рейтингах посетите сайт FDIC Explains Credit Scores.

Какие факторы влияют на кредитный рейтинг?

Многие критерии учитываются при оценке кредитоспособности, в том числе:

- Ваша история оплаты счетов, текущий непогашенный долг, а также количество и тип кредитов и счетов, которые у вас есть.

- Как долго у вас открыты кредитные счета и сколько доступного кредита вы используете.

- Был ли ваш долг направлен на взыскание, обращение взыскания или банкротство, и как давно.

- Если вы недавно подали заявку на новый или более кредит.

Почему важна хорошая кредитная история?

Хорошие кредитные рейтинги свидетельствуют банкам и другим финансовым учреждениям о том, что вы хорошо распоряжаетесь своими финансами. Кредитный рейтинг показывает, насколько велика вероятность того, что вы погасите кредит вовремя. Скоринговая модель использует информацию из вашего кредитного отчета для создания кредитного рейтинга. С хорошей кредитной историей вам могут предложить более выгодные условия кредита, чем человеку с плохой кредитной историей, например, более низкую процентную ставку или больше времени для погашения кредита. Низкий кредитный рейтинг указывает на то, что существует более высокий риск того, что человек не погасит кредит. По той же причине арендодатели могут посмотреть на вашу кредитную историю.

Могу ли я повлиять на свой кредитный рейтинг и мой кредитный отчет?

То, как вы управляете своими кредитами, существенно влияет на ваш кредитный рейтинг. Чтобы добиться и поддерживать хорошие кредитные рейтинги, имейте в виду следующее:

- Убедитесь, что вы оплачиваете свои счета и долги вовремя. Возможно, вы захотите рассмотреть автоматические платежи по кредитам и кредитным картам с помощью службы оплаты счетов вашего банка. Это поможет вам платить вовремя, а своевременные платежи хорошо отразятся на вашем кредитном отчете.

- Создайте бюджет. Отслеживайте, когда причитаются ваши платежи, сколько к оплате и сколько денег поступает каждый месяц, чтобы помочь вам не сбиться с пути.

- Погаси свой долг. Иметь баланс кредита и кредитной карты на своих лимитах дорого и может иметь негативное влияние на ваш кредитный рейтинг. Используйте стратегию, например, сначала погасите задолженность с наименьшим балансом, затем погасите следующую задолженность по наименьшей сумме, чтобы вы могли погасить ее быстрее, и так далее. Другая распространенная стратегия заключается в том, чтобы сначала погасить долг с самой высокой процентной ставкой, чтобы все ваши с трудом заработанные деньги пошли на погашение вашего долга, а не только на выплату процентов.

- Когда вы платите по кредитной карте или кредиту, вы можете подумать, что вам следует закрыть их, и это нормально, если у вас их много. С другой стороны, сохранение кредитной карты, которая у вас была в течение длительного времени, вероятно, улучшит ваш кредитный рейтинг.

- Если вы не можете оплатить кредит или кредитную карту, немедленно позвоните своему банкиру или кредитору. Они могут помочь вам с решением, прежде чем это станет проблемой, которая повлияет на ваш кредитный рейтинг. У каждого время от времени случаются финансовые затруднения. Не бойтесь обращаться, когда это происходит с вами. Для получения информации о том, как справиться с финансовыми трудностями, посетите раздел «Новости потребителей FDIC», июль 2020 г.

- Занимайте деньги только на то, что вам нужно. Сделайте погашение или погашение ваших кредитов и кредитных карт приоритетом, прежде чем добавлять новый долг, когда это возможно.

- Делайте покупки в кредит только тогда, когда он вам нужен. Подача многочисленных заявок на получение кредита также сообщается агентствам кредитной информации и может снизить ваш кредитный рейтинг.

- Следите за своим кредитным отчетом. Вы можете ежегодно получать бесплатный кредитный отчет от всех трех основных кредитных агентств: Equifax, TransUnion и Experian. Узнайте, как заказать бесплатный кредитный отчет, посетив Бюро финансовой защиты потребителей (CFPB).

- Исправьте все ошибки, обнаруженные в кредитном отчете. Чтобы узнать, как исправить ошибки кредитной карты, посетите страницу FDIC Consumer News за октябрь 2018 г. .

Они могут помочь вам с решением, прежде чем это станет проблемой, которая повлияет на ваш кредитный рейтинг. У каждого время от времени случаются финансовые затруднения. Не бойтесь обращаться, когда это происходит с вами. Для получения информации о том, как справиться с финансовыми трудностями, посетите раздел «Новости потребителей FDIC», июль 2020 г.

Они могут помочь вам с решением, прежде чем это станет проблемой, которая повлияет на ваш кредитный рейтинг. У каждого время от времени случаются финансовые затруднения. Не бойтесь обращаться, когда это происходит с вами. Для получения информации о том, как справиться с финансовыми трудностями, посетите раздел «Новости потребителей FDIC», июль 2020 г.

Как получить кредит, если у меня нет кредитной истории?

Вы начинаете с малого и создаете кредитную историю, выполняя одно из следующих действий:

- Получите защищенную кредитную карту. Защищенная кредитная карта работает как кредитная карта, но обычно начинается с низкого лимита, например, 400 долларов. Вы вносите деньги в банк, как правило, на ту же сумму, что и ваш кредитный лимит. Вы должны заплатить минимальный платеж, и если вы этого не сделаете, банк использует часть вашего депозита для осуществления платежа. Обязательно получите карту в банке, который сообщит об этом агентствам кредитной информации, чтобы вы начали строить свою кредитную историю.

- Вы также можете начать с получения традиционной кредитной карты с низким кредитным лимитом и поручителем. Если вы этого не сделаете, поручитель должен будет произвести платеж, поэтому важно, чтобы вы вносили платежи вовремя. Кроме того, просроченные платежи приведут к снижению кредитного рейтинга. Если вы платили вовремя в течение длительного периода, не только улучшится ваш счет, но и ваш банк может рассмотреть вопрос об увеличении вашего кредитного лимита.

- Независимо от того, получаете ли вы кредитную карту с обеспечением или обычную кредитную карту, всегда узнавайте все условия, включая любые сборы и штрафы, которые вы можете понести. Это поможет гарантировать, что выбранная вами кредитная карта и способ ее использования улучшат вашу кредитную историю.

Если вы этого не сделаете, поручитель должен будет произвести платеж, поэтому важно, чтобы вы вносили платежи вовремя. Кроме того, просроченные платежи приведут к снижению кредитного рейтинга. Если вы платили вовремя в течение длительного периода, не только улучшится ваш счет, но и ваш банк может рассмотреть вопрос об увеличении вашего кредитного лимита.

Если вы этого не сделаете, поручитель должен будет произвести платеж, поэтому важно, чтобы вы вносили платежи вовремя. Кроме того, просроченные платежи приведут к снижению кредитного рейтинга. Если вы платили вовремя в течение длительного периода, не только улучшится ваш счет, но и ваш банк может рассмотреть вопрос об увеличении вашего кредитного лимита.Обязательно узнайте в своем банке об инструментах построения кредитной истории, чтобы успешно создать хорошую кредитную историю и получить хорошие кредитные рейтинги.

Дополнительные ресурсы

Новости потребителей FDIC, февраль 2021 г.: выходя из трудных времен

Бюро финансовой защиты потребителей (CFPB): что такое кредитный рейтинг?

CFPB: где я могу получить свой кредитный рейтинг?

Федеральная резервная система: кредитные отчеты и кредитные рейтинги

Федеральная торговая комиссия (FTC): кредитные рейтинги

FTC: понимание вашего кредита

Для получения дополнительной помощи или информации посетите сайт FDIC. gov или позвоните в FDIC по бесплатному номеру 1-877-ASK-FDIC (1-877-275-3342). Пожалуйста, присылайте свои идеи или комментарии по адресу [email protected].

gov или позвоните в FDIC по бесплатному номеру 1-877-ASK-FDIC (1-877-275-3342). Пожалуйста, присылайте свои идеи или комментарии по адресу [email protected].

Справка в формате PDF

Могут ли коллекторы взыскать долг, которому несколько лет?

Во многих штатах действуют законы об исковой давности, чтобы кредиторы и коллекторы не могли использовать судебные иски для взыскания старых долгов. Однако некоторые долги, такие как федеральные студенческие ссуды, не имеют срока давности.

В большинстве штатов или юрисдикций срок исковой давности по долгам составляет от трех до шести лет, но в некоторых случаях он может быть больше. Это также может варьироваться в зависимости, например, от:

- Тип долга

- Штат, в котором вы проживаете

- Закон штата, указанный в вашем кредитном соглашении

Если коллектор подаст на вас в суд, а долг слишком старый, у вас может быть защита от иска. Кроме того, у вас может быть претензия к коллектору за нарушение Закона о справедливой практике взыскания долгов, который запрещает подавать в суд или угрожать подать в суд на просроченную задолженность.

Кроме того, у вас может быть претензия к коллектору за нарушение Закона о справедливой практике взыскания долгов, который запрещает подавать в суд или угрожать подать в суд на просроченную задолженность.

Когда начинается срок исковой давности?

В некоторых штатах срок исковой давности начинается после пропуска необходимого платежа. В других штатах период времени отсчитывается с момента, когда был произведен последний платеж, даже если этот платеж был произведен во время сбора.

Имейте в виду, что внесение частичного платежа или признание вашей задолженности по старому долгу, даже после истечения срока исковой давности, может привести к возобновлению периода времени. На это также могут повлиять условия договора с кредитором или если вы переехали в штат, где законы отличаются.

Чтобы рассчитать срок исковой давности по вашему долгу, вы можете проконсультироваться с юристом.

Может ли коллектор взыскать долги или подать на меня в суд после истечения срока исковой давности?

В большинстве штатов коллекторы по-прежнему могут пытаться взыскать долги после истечения срока исковой давности. Они могут попытаться заставить вас заплатить долг, посылая вам письма или звоня вам, если они не нарушают при этом закон. Они не могут подать в суд или угрожать подать в суд на вас, если срок давности прошел. Однако этот запрет не распространяется на исковые доказательства, поданные в связи с производством по делу о банкротстве.

Иск, поданный после истечения срока исковой давности, является нарушением Закона о справедливой практике взыскания долгов, но суд все равно может вынести решение против вас, если вы не явитесь и не продлите срок исковой давности в качестве защиты. Как правило, лицо, против которого возбуждено уголовное дело, обязано указать, что срок исковой давности истек.