Из чего состоит финансовая отчетность и как ее читать

С помощью финансовых отчетов можно проанализировать компанию и сделать вывод о ее деятельности — она либо развивается, либо находится в фазе стагнации, либо близка к банкротству. Такую отчетность сдают в контролирующие органы все предприниматели на территории РФ, некоторые ее формы признаются публичными. Сегодня бизнесу доступны современные IT-решения, существенно упрощающие процесс подачи отчетности. Цифровая платформа СберКорус является лидером российского ЭДО и предлагает клиентам сервис СФЕРА Отчетность, в котором можно передать декларации и другие формы обязательных отчетов в ФНС, ПФР, ФСС и Росстат в режиме онлайн. В статье разберемся, какие документы являются основными в финансовой отчетности компании и как научиться их анализировать.

Классификация финансовых отчетов

Изучение финансовой отчетности следует начать с группировки входящих в нее документов по трем основным признакам:

-

Периодичность подачи.

Квартал, полугодие, 9 месяцев, год. Квартальный отчет содержит промежуточные сведения, годовой — суммарные.

Квартал, полугодие, 9 месяцев, год. Квартальный отчет содержит промежуточные сведения, годовой — суммарные. -

Применяемые стандарты. Для бухгалтерского отчета используют российские стандарты (РСБУ), для финансового — международные (МСФО).

-

Достоверность сведений. Отчеты подразделяются на прошедшие аудиторскую проверку и не прошедшие. Заверенные аудитором документы принято считать более достоверными.

Квартал, полугодие, 9 месяцев, год. Квартальный отчет содержит промежуточные сведения, годовой — суммарные.

Квартал, полугодие, 9 месяцев, год. Квартальный отчет содержит промежуточные сведения, годовой — суммарные.Основные формы финансовой отчетности

На первый взгляд кажется, что чтение и интерпретация отчетности требует специальной подготовки. Впечатляюще выглядят и объемы финотчетов — не менее 60 страниц. На практике ключевые для анализа сведения представлены на 5-6 страницах основных форм финансовых отчетов. Рассмотрим их далее.

Балансовый отчет (Balance Sheet, BS)

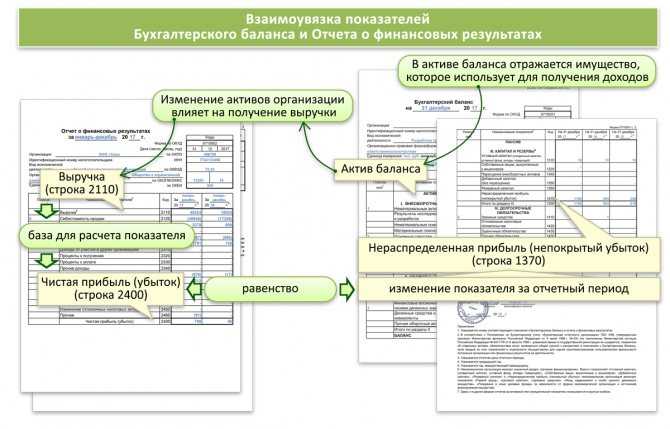

Документ позволяет понять что в целом представляет из себя организация: какой у нее размер собственного капитала, сколько денег имеется на счетах, какие объемы долгов. Бухгалтерский баланс оценивает финансовое состояние и раскрывает информацию по активам (то, чем владеет бизнес) и пассивам (то, за счет чего приобретены активы). При этом работает правило — итоговые показатели по стоимости активов и пассивов должны соответствовать, иными словами, формула баланса выглядит так:

Бухгалтерский баланс оценивает финансовое состояние и раскрывает информацию по активам (то, чем владеет бизнес) и пассивам (то, за счет чего приобретены активы). При этом работает правило — итоговые показатели по стоимости активов и пассивов должны соответствовать, иными словами, формула баланса выглядит так:

Активы = Капитал + Обязательства

Активы подразделяют на оборотные и внеоборотные. Внеоборотными активами является имущество со сроком полезного использования более 12 месяцев, а оборотными активами — имущество со сроком полезного использования менее 12 месяцев. Оборотными активами являются наиболее ликвидные ресурсы — деньги на счетах, товарно-материальные ценности на складах, дебиторская задолженность.

Пассивы в балансе представлены двумя разделами — капитал и обязательства. Капитал делится на нераспределенную прибыль и уставной капитал. Обязательства делятся в зависимости от их срока — долгосрочные (более 12 месяцев на погашение) и краткосрочные (менее 12 месяцев на погашение).

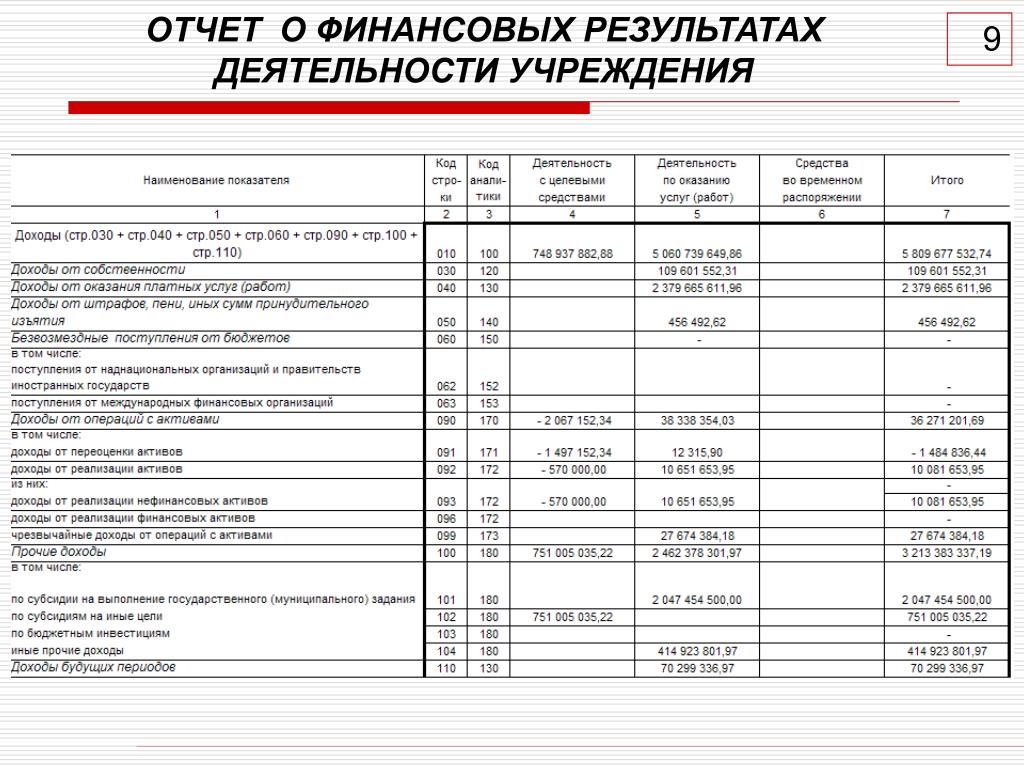

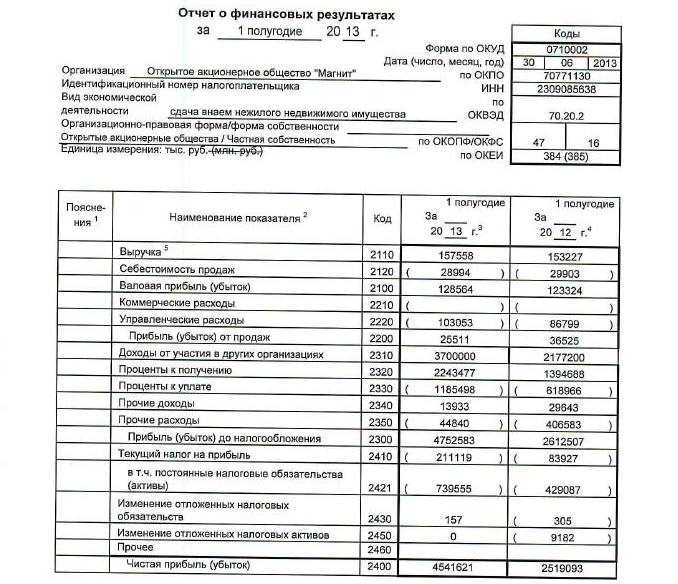

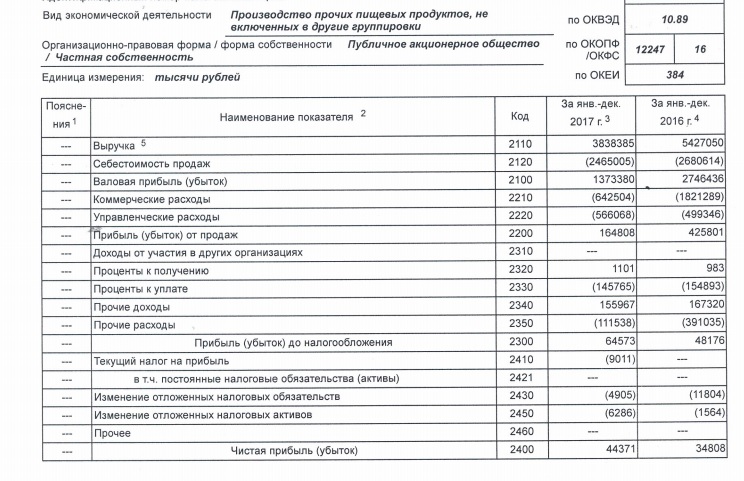

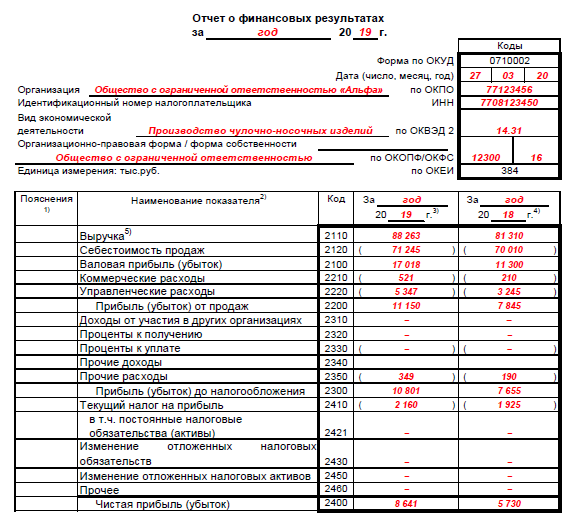

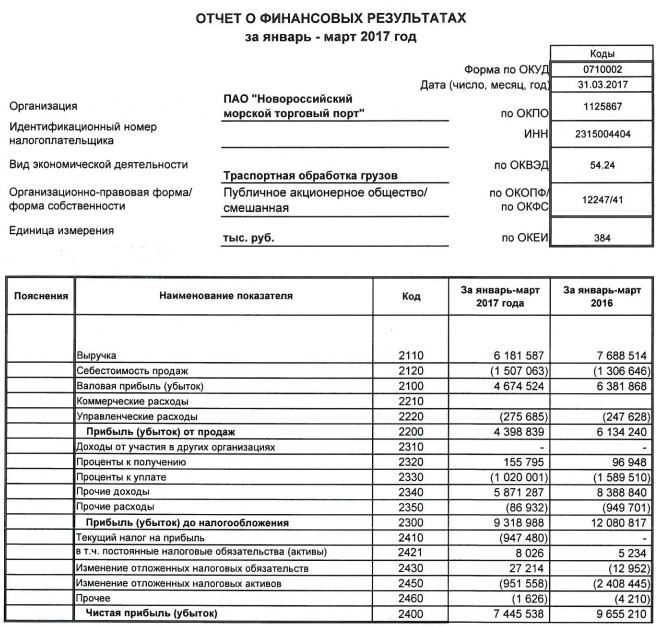

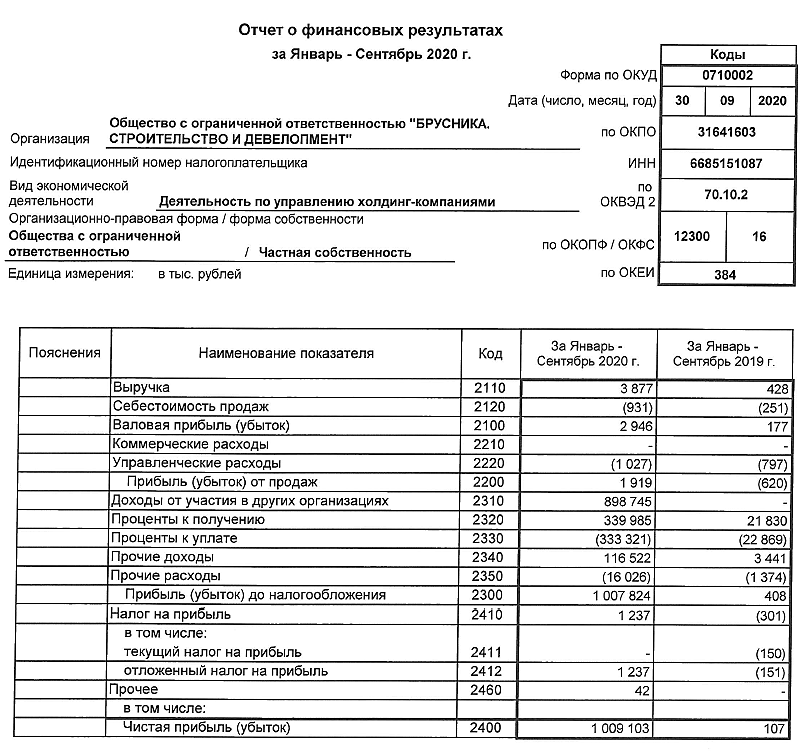

Отчет о финансовых результатах (Profit and Loss, P&L, IS)

Отчет позволяет понять, как у компании идут текущие дела: сколько заработано денег за определенный период, какие каналы получения выручки, сколько понесено операционных расходов?

В процессе реализации товаров и услуг организация генерирует выручку, которая отображается в первой строке этой отчетной формы. Также указывается себестоимость продаваемых товаров и услуг, то есть количество ресурсов, затраченных на их производство и реализацию. Показатель валовой прибыли в отчете считается как разница между выручкой и себестоимостью. Прибыль от продаж считается как разница между валовой прибылью и расходами (коммерческими и управленческими).

Организация вправе получать прибыль не только от реализации товаров и услуг, но и от участия в других компаниях, от финансовых вложений и от иных источников. Эти показатели могут являться затратами компании, в таком случае их следует вычесть из прибыли от продаж — получится прибыль до налогообложения.

Чистая прибыль или убыток — основной финансовый результат деятельности компании. Рассчитывается как разница между прибылью до налогообложения и суммой уплаченных в бюджет налоговых платежей.

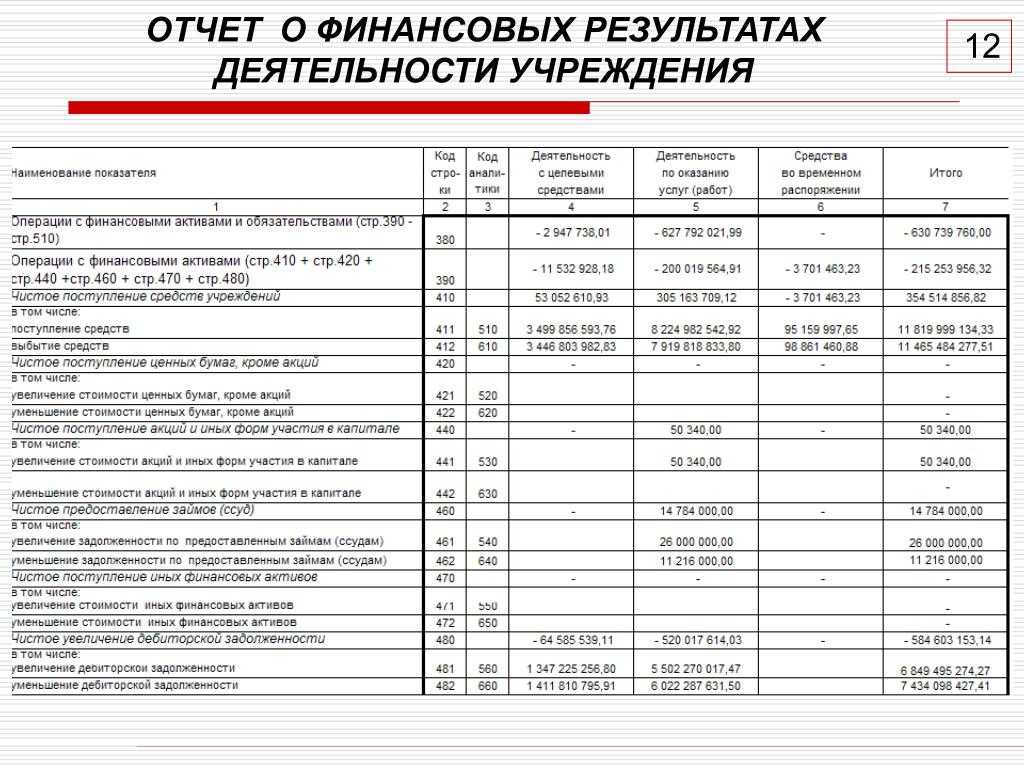

Отчет о движении денежных средств (Cash Flow, CF)

Документ помогает отследить распределение денег и проверить уровень ликвидности предприятия. Он отвечает на вопросы: сколько израсходовано средств и на какие цели, сколько требуется на текущие и будущие потребности и из какого источника компания может их взять? Этот отчет следует рассматривать только в комплексе с отчетом о финансовых результатах. Сам по себе он лишь раскрывает данные о денежных потоках компании за определенное время, т.е. их сальдо на начало и конец периода.

Потоки денежных средств в данном отчете группируются по трем направлениям деятельности компании:

-

Текущая (операционная): прямые доходы и расходы на производство основного продукта, в том числе заработная плата сотрудников, все налоги и отчисления.

-

Инвестиционная: движение денежных средств в части поступления и выбытия внеоборотных активов.

-

Финансовая: получение заемных средств и долевого финансирования от собственников, а также выплаты собственникам и кредиторам.

За какой период изучать отчеты?

Инвесторы и финансовые аналитики исследуют не единичные отчеты, а пул отчетности за период не менее 5 лет. Такой подход обеспечивает глубокое понимание и более объективную оценку процессов, происходящих в компании. Существуют и более показательные практики, к примеру — сравнить сведения по компании с показателями конкурентов в смежной отрасли.

Отчет о прибылях и убытках

Открыть эту статью в PDF

Определение и назначениеОтчет о прибылях и убытках (Income Statement) — финансовый отчет, отражающий результаты операционной деятельности компании за период, как правило, за квартал или год. Особенности отчета о прибылях:

Особенности отчета о прибылях:

- содержит результаты деятельности «по начислению», то есть каждая сумма доходов или затрат отражается не в момент оплаты, а тогда, когда соответствующая операция считается выполненной;

- не содержит информации о движении капитала в компании, такого как поступление или возврат финансирования, приобретение активов и т. п.

Отчет о прибылях и убытках служит для оценки эффективности операций компании и является одним из важнейших источников информации о результатах ее деятельности. Благодаря тому, что капитальные затраты в отчете о прибылях и убытках представлены в «сглаженной» форме через амортизацию, он часто оказывается удобным инструментом для того, чтобы не только оценить работу компании в прошлом, но и спрогнозировать ее доходы в будущих периодах.

Отчет о прибылях и убытках имеет ряд других названий: отчет о финансовых результатах, баланс доходов и расходов (БДР), форма №2. Английское название отчета также бывает разным, часто используется название Profit and loss Account (P&L).

Отчет о прибылях и убытках по РСБУ

В России требования к структуре и правилам составления отчета о прибылях и убытках в разное время определялись в Положении по бухгалтерскому учету, а с 2010 года — в соответствующем приказе Министерства финансов. Как правило, компании, публикующие отчетность по российским и международным стандартам, ссылаются на российскую версию как на «отчетность по РСБУ», то есть по российским стандартам бухгалтерского учета.

Этот стандарт задает следующую структуру отчета:

В эту базовую структуру отчета о прибылях и убытках компании могут добавлять детализацию, отражающую их деятельность по направлениям бизнеса или выделяющую наиболее важные статьи затрат.

Отчет о прибылях и убытках по МСФО

Структура отчета о прибылях и убытках установлена Международным стандартом финансовой отчетности (IAS) 1 «Представление финансовой отчетности». В практике российских компаний отчетность по МСФО чаще всего встречается в тех случаях, когда компания состоит из нескольких юридических лиц, и для нее надо подготовить консолидированную отчетность.

В практике российских компаний отчетность по МСФО чаще всего встречается в тех случаях, когда компания состоит из нескольких юридических лиц, и для нее надо подготовить консолидированную отчетность.

МСФО 1 не устанавливает стандартного шаблона отчета о прибылях и убытках, а лишь перечисляет виды доходов и затрат, требующие отражения в отчете. В части структуры отчета стандарт предлагает два возможных подхода:

Структура отчета «по назначению расходов» или «метод себестоимости» очень похожа на структуру отчетности РСБУ. В случае, если компания использует такой подход, МСФО требует отдельно раскрывать данные об амортизации и расходах на персонал.

Структура отчета «по характеру расходов» подразумевает, что статьи затрат группируются в соответствии с их назначением в рамках предприятия. Например, так:

Выбор подхода МСФО оставляет за компанией, в зависимости от того, какой вариант обеспечивает надежную и более уместную информацию.

Некоторые важные показатели

В первую очередь, в любом отчете о прибылях и убытках обращают внимание на выручку, с которой начинается отчет, и чистую прибыль, отражающую итоговый финансовый результат за период. Но есть еще несколько важных показателей, на которые следует обратить внимание в отчете:

Амортизация —главная «неденежная» статья затрат, в которой учтены ранее оплаченные инвестиции. Она, с одной стороны, может создавать большую разницу между прибылью компании и наличием у нее свободных денег, а с другой стороны, может указывать на будущие потребности в новых инвестициях для восполнения изношенного оборудования. Амортизация требует внимательного изучения, для этого может потребоваться анализ отчетности за несколько периодов, а также сбор нефинансовой информации об используемых компанией активах.

EBITDA — прибыль до вычета процентов, налога и амортизации. Это важный показатель операционной эффективности, используемый во многих методиках анализа и оценки бизнеса.

Пример отчета о прибылях и убытках

Вот, например, как выглядит отчет о прибылях и убытках компании Лукойл по стандарту МСФО за 2020 год. Здесь можно увидеть, что компания строит свой отчет с детализацией, отражающей назначение отдельных видов расходов, а также дополняет его некоторыми данными, существенными для понимания ее бизнеса, такими как разделение доходов на Россию и зарубежные рынки.

Как читать отчет о прибылях и убытках

Для работающего специалиста, владельца бизнеса, предпринимателя или инвестора знание того, как читать и анализировать данные из отчета о прибылях и убытках — одного из самых важных финансовых документов, которые составляют компании, — является важным навыком для иметь.

Помимо того, что это поможет вам определить текущее финансовое состояние вашей компании, это понимание может помочь вам предсказать будущие возможности, принять решение о бизнес-стратегии и поставить значимые цели для вашей команды.

Если у вас нет опыта работы в области финансов или бухгалтерского учета, вам может показаться сложным разобраться в сложных концепциях, присущих финансовым документам. Но если вы потратите время на изучение финансовых отчетов, таких как отчет о прибылях и убытках, это может значительно помочь вам в продвижении по карьерной лестнице.

Чтобы помочь вам развить это понимание, вот объяснение всего, что вам нужно знать о декларациях о прибылях и убытках — что это такое, почему они важны и как их анализировать — чтобы вы могли извлечь из этих документов как можно больше пользы. возможный.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках является одним из наиболее распространенных и важных финансовых отчетов, с которыми вы, вероятно, столкнетесь.![]()

Отчеты о прибылях и убытках, также известные как отчеты о прибылях и убытках (P&L) , обобщают все доходы и расходы за определенный период, включая кумулятивное влияние транзакций доходов, прибылей, расходов и убытков. Отчеты о прибылях и убытках часто публикуются в виде ежеквартальных и годовых отчетов, показывающих финансовые тенденции и сравнения с течением времени.

Отчет о прибылях и убытках и балансовый отчет

Хотя определение отчета о прибылях и убытках может напоминать вам баланс, эти два документа предназначены для разных целей. Отчет о прибылях и убытках подсчитывает доходы и расходы; с другой стороны, в балансовом отчете записываются активы, обязательства и собственный капитал.

Связанные: Балансовые отчеты 101: Что происходит в балансовом отчете?

Какова цель отчета о прибылях и убытках?

Цель отчета о прибылях и убытках — показать финансовые результаты компании за определенный период времени. Он рассказывает финансовую историю операционной деятельности бизнеса.

Он рассказывает финансовую историю операционной деятельности бизнеса.

В отчете о прибылях и убытках вы найдете все счета доходов и расходов за установленный период. Бухгалтеры составляют отчеты о прибылях и убытках, используя пробные балансы за любые два момента времени.

Из отчета о прибылях и убытках и других финансовых документов, таких как отчет о движении денежных средств, балансовый отчет и годовой отчет, вы можете определить, приносит ли бизнес прибыль; если он тратит больше, чем зарабатывает; когда затраты самые высокие и самые низкие; сколько он платит за производство своего продукта; и есть ли у него деньги, чтобы инвестировать обратно в бизнес.

Бухгалтеры, инвесторы и владельцы бизнеса регулярно просматривают отчеты о прибылях и убытках, чтобы понять, насколько хорошо бизнес работает по отношению к его ожидаемым будущим результатам, и используют это понимание для корректировки своих действий. Владелец бизнеса, чья компания не достигает целей, может, например, изменить стратегию, чтобы улучшить ее в следующем квартале. Точно так же инвестор может решить продать инвестиции, чтобы купить компанию, которая достигает или превосходит свои цели.

Точно так же инвестор может решить продать инвестиции, чтобы купить компанию, которая достигает или превосходит свои цели.

Что указывается в отчете о прибылях и убытках?

Хотя все финансовые данные помогают составить представление о финансовом состоянии компании, отчет о прибылях и убытках является одним из наиболее важных документов, которые могут просматривать руководство компании и отдельные инвесторы, поскольку он включает подробную разбивку доходов и расходов в течение отчетный период. Сюда входят:

- Выручка: Сумма денег, полученная предприятием за отчетный период

- Расходы: Сумма денег, которую компания тратит в течение отчетного периода

- Себестоимость проданных товаров (COGS): Стоимость составных частей того, что необходимо для производства всего, что продает предприятие

- Валовая прибыль: Общий доход за вычетом себестоимости

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционная прибыль за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения за вычетом налогов

- Прибыль на акцию (EPS): Разделение чистой прибыли на общее количество размещенных акций

- Амортизация: Степень, в которой активы (например, устаревшее оборудование) потеряли ценность с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Эти «сегменты» могут быть дополнительно разделены на отдельные статьи в зависимости от политики компании и детализации ее отчета о прибылях и убытках. Например, выручка часто делится по линейке продуктов или подразделениям компании, тогда как расходы могут быть разбиты на затраты на приобретение, заработную плату, арендную плату и проценты, уплачиваемые по долгу.

Например, выручка часто делится по линейке продуктов или подразделениям компании, тогда как расходы могут быть разбиты на затраты на приобретение, заработную плату, арендную плату и проценты, уплачиваемые по долгу.

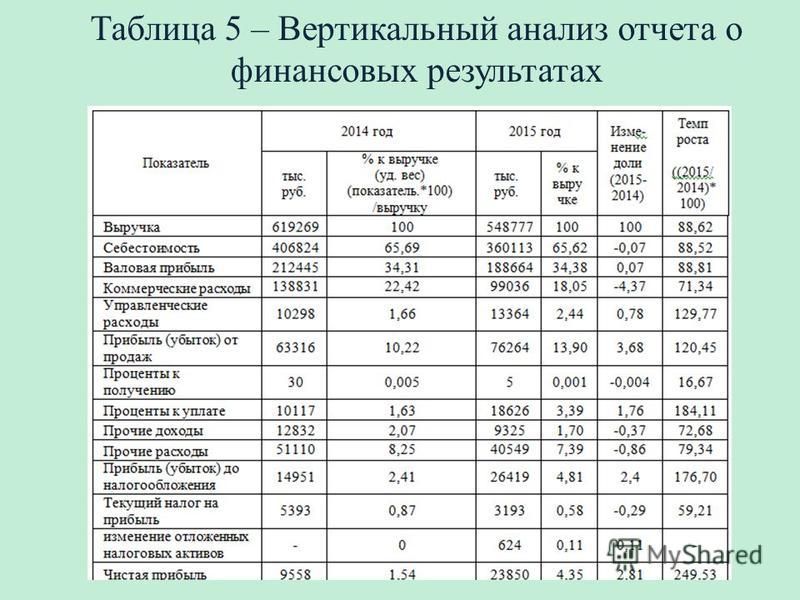

Анализ отчета о прибылях и убытках

Для чтения и анализа финансовых документов организации обычно используются два метода: вертикальный анализ и горизонтальный анализ. Разница между ними заключается в том, как читается утверждение, и в сравнениях, которые вы можете сделать из каждого типа анализа.

Вертикальный анализ

Вертикальный анализ относится к методу финансового анализа, при котором каждая статья указывается в процентах от базовой цифры в отчете. Это означает, что статьи в отчетах о прибылях и убытках указываются в процентах от валовых продаж, а не в точных денежных суммах, например в долларах.

Короче говоря, это процесс чтения одного столбца данных в финансовом отчете, определяющий, как отдельные статьи соотносятся друг с другом (например, показывая относительный размер различных расходов, так как статьи могут быть указаны в процентах). операционных расходов).

операционных расходов).

Этот тип анализа упрощает сравнение финансовых отчетов за периоды и отрасли, а также между компаниями, поскольку вы можете видеть относительные пропорции. Это также поможет вам проанализировать, улучшаются ли показатели производительности.

Вертикальный анализ не всегда так полезен, как горизонтальный, но он может помочь вам определить, какие вопросы следует задавать, например: Где затраты выросли или упали? Какие позиции вносят наибольший вклад в размер прибыли? Как они меняются с течением времени?

Горизонтальный анализ

В то время как вертикальный анализ фокусируется на каждой статье в процентах от базовой цифры за текущий период, горизонтальный анализ рассматривает и сравнивает изменения сумм в долларах в финансовых отчетах компании за несколько отчетных периодов. Он часто используется в абсолютных сравнениях, но может использоваться и в процентах.

Горизонтальный анализ обеспечивает соответствие финансовых данных и отчетности общепринятым принципам бухгалтерского учета (GAAP). Это улучшает обзор стабильности компании с течением времени, а также ее роста по сравнению с конкурентами.

Это улучшает обзор стабильности компании с течением времени, а также ее роста по сравнению с конкурентами.

По этой причине горизонтальный анализ важен для инвесторов и аналитиков. Проводя горизонтальный анализ, вы можете сказать, что определяло финансовые показатели организации на протяжении многих лет, а также определить тенденции и закономерности роста по каждой позиции. В конечном счете, горизонтальный анализ используется для выявления тенденций с течением времени — например, для сравнения с Q1 по Q2 — вместо того, чтобы выявлять, как отдельные позиции соотносятся с другими.

Связанный: ОПБУ и МСФО: в чем ключевые отличия и что следует использовать?

Доводы в пользу обоих

Вопрос не в том, следует ли вам использовать вертикальный или горизонтальный анализ при оценке отчетов о прибылях и убытках. Вместо этого это: как вы можете наилучшим образом использовать обе формы анализа, чтобы раскрыть информацию, необходимую для принятия взвешенного решения? Использование обоих методов может дать вам больше информации, чем полагаться только на один.

Пример отчета о прибылях и убытках

Вот пример отчета о прибылях и убытках вымышленной компании за год, закончившийся 28 сентября 2019 года.

Перейти на альтернативную версию.

Этот отчет о прибылях и убытках показывает, что компания заработала в общей сложности 4,358 миллиарда долларов за счет продаж, и для достижения этих продаж потребовалось приблизительно 2,738 миллиарда долларов, а валовая прибыль составила 1,619 миллиарда долларов.

В общей сложности 560 миллионов долларов США в виде коммерческих и операционных расходов и 29 долларов США.3 миллиона общих и административных расходов были вычтены из этой прибыли, в результате чего операционная прибыль составила 765 миллионов долларов. К этому были добавлены дополнительные прибыли и вычтены убытки, в том числе 257 миллионов долларов налога на прибыль.

В результате чистая прибыль компании за год составила 483 миллиона долларов.

Важность отчета о прибылях и убытках

В сочетании с отчетом о движении денежных средств, балансовым отчетом и годовым отчетом отчеты о прибылях и убытках помогают руководителям компаний, аналитикам и инвесторам понять полную картину операционных результатов бизнеса, чтобы они могли определить его ценность и эффективность и, в идеале, предсказать его будущую траекторию.

Финансовый анализ отчета о прибылях и убытках может показать, что себестоимость проданных товаров падает или продажи улучшаются, а рентабельность собственного капитала растет. Отчеты о прибылях и убытках также тщательно пересматриваются, когда компания хочет сократить расходы или определить стратегии роста.

Научившись читать и понимать отчет о прибылях и убытках, вы сможете принимать более обоснованные решения о компании, независимо от того, является ли она вашей собственной, компанией вашего работодателя или потенциальной инвестицией.

Вы хотите вывести свою карьеру на новый уровень? Подумайте о том, чтобы записаться на курс «Финансовый учет» или другие наши онлайн-курсы по финансам и бухгалтерскому учету, которые научат вас ключевым финансовым темам, необходимым для понимания эффективности и потенциала бизнеса. Загрузите нашу блок-схему бесплатного курса , чтобы определить, какой курс лучше всего соответствует вашим целям.

Этот пост был обновлен 3 апреля 2023 г. Первоначально он был опубликован 28 мая 2020 г.

Таблицы данных

Компания B Отчет о прибылях и убытках

За год, закончившийся 28 сентября 2019 г. (в тысячах)

| Деятельность | Сумма |

|---|---|

| Чистый объем продаж | 4 358 100 |

| Себестоимость продаж | 2 738 714 |

| Валовая прибыль | 1 619,386 |

| Коммерческие и операционные расходы | 560 430 |

| Общие и административные расходы | 293 729 |

| Общие операционные расходы | 854 159 |

| Операционный доход | 765 227 |

| Прочие доходы | 960 |

| Прибыль (убыток) по финансовым инструментам | 5 513 |

| (Убыток) Прибыль по иностранной валюте | (12 649) |

| Процентные расходы | (18 177) |

| Прибыль до налогообложения | 740 874 |

| Расходы по подоходному налогу | 257 642 |

| Чистая прибыль | 483 232 |

Вернуться к статье.

Одноэтапные и многоэтапные отчеты о прибылях и убытках

К

Кэролайн Бэнтон

Полная биография

Кэролайн Бэнтон имеет более чем 6-летний опыт работы внештатным автором статей о бизнесе и финансах. Она также пишет биографии для Story Terrace.

Узнайте о нашем редакционная политика

Обновлено 19 мая 2022 г.

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Сравнение одноэтапных и многоэтапных отчетов о прибылях и убытках: обзор

Отчет о прибылях и убытках – это важный финансовый документ, который компания готовит для описания своей коммерческой деятельности за определенный отчетный период. Эта финансовая сводка доходов, расходов и доходов компании обычно представляется как часть пакета, который также включает баланс компании и отчет о движении денежных средств.

Эта финансовая сводка доходов, расходов и доходов компании обычно представляется как часть пакета, который также включает баланс компании и отчет о движении денежных средств.

Все публично торгуемые компании в США должны придерживаться Общепринятых принципов бухгалтерского учета (GAAP), которые представляют собой стандарты бухгалтерского учета, выпущенные Советом по стандартам финансового учета (FASB). Многие частные компании предпочитают следовать GAAP, даже если они не обязаны это делать по закону. В любом случае GAAP дает компаниям возможность выпускать либо одноэтапные, либо многоэтапные отчеты о прибылях и убытках, в зависимости от того, как они структурированы. Каждый тип отчета о прибылях и убытках имеет как преимущества, так и недостатки.

Ключевые выводы

- Одноэтапный и многоэтапный подходы — это два способа, с помощью которых компании, соответствующие стандартам бухгалтерского учета GAAP, могут составлять отчеты о прибылях и убытках.

- Многоэтапные отчеты содержат подробные сведения о финансовом состоянии компании, предлагая подробные сведения о благополучии компании.

- С другой стороны, эти подробные отчеты трудоемки для подготовки и могут быть непосильными для некоторых инвесторов.

- Пошаговые отчеты позволяют получить общее представление о доходах и расходах компании, упрощая ведение учета для бухгалтеров и инвесторов.

- Но с другой стороны, эти отчеты о прибылях и убытках настолько упрощены, что им не хватает контекста, и они не включают ключевые показатели, такие как данные о валовой прибыли и операционной прибыли.

Одношаговые отчеты о прибылях и убытках

Одношаговый отчет о прибылях и убытках предлагает упрощенный снимок доходов и расходов компании. Этот простой документ просто передает доходы, расходы и чистую прибыль компании. Все доходы и доходы суммируются в верхней части отчета, а все расходы и убытки суммируются в нижней части. Этот упрощенный подход упрощает ведение учета как для бухгалтеров, которые готовят отчеты, так и для инвесторов, которые их читают. Акционерам нужно сосредоточиться только на цифре чистой прибыли, чтобы оценить общую жизнеспособность компании.

Недостатки одношаговых операторов

С другой стороны, некоторые инвесторы могут счесть одношаговые отчеты о прибылях и убытках слишком скудными по количеству информации. Отсутствие данных о валовой и операционной марже может затруднить определение источника большинства расходов и затруднить прогнозирование того, будет ли компания поддерживать прибыльность. Без этих данных инвесторы могут с меньшей вероятностью инвестировать в компанию, что приведет к тому, что предприятия упустят возможности для приобретения оборотного капитала.

Многоэтапные отчеты о прибылях и убытках

Большинство публично торгуемых компаний используют многоэтапные отчеты о прибылях и убытках, в которых расходы классифицируются либо как прямые расходы (также известные как неоперационные расходы), либо как косвенные расходы (также известные как операционные расходы). Прямые затраты относятся к расходам на конкретный элемент, например, продукт, услугу или проект. Напротив, косвенные затраты являются обобщенными расходами, которые идут на более широкую инфраструктуру компании, и поэтому не могут быть отнесены к стоимости конкретного объекта. Примеры косвенных затрат включают заработную плату, маркетинговые усилия, исследования и разработки, расходы на бухгалтерский учет, судебные издержки, коммунальные услуги, телефонную связь и арендную плату.

Примеры косвенных затрат включают заработную плату, маркетинговые усилия, исследования и разработки, расходы на бухгалтерский учет, судебные издержки, коммунальные услуги, телефонную связь и арендную плату.

Разрозненные разбивки в многоэтапных отчетах о прибылях и убытках позволяют проводить более глубокий анализ маржи и обеспечивают более точное представление стоимости проданных товаров. Такая конкретика дает заинтересованным сторонам более четкое представление о том, как компания ведет свой бизнес, путем подробного сравнения валовой, операционной и чистой прибыли.

Многоэтапные отчеты о прибылях и убытках используются большинством публичных компаний.

Недостатки многошаговых операторов

С другой стороны, многоэтапные отчеты о прибылях и убытках могут быть трудоемкими для бухгалтерских групп из-за детализации, связанной с управлением и записью большого количества данных. Показательный пример: согласно этому методу каждый вид доходов и расходов должен быть тщательно классифицирован, а каждая операция должна быть тщательно зарегистрирована.