Как не потерять деньги и активы, когда рынки штормит

Каждые 10 лет случаются финансовые кризисы / Adam Nadel / AP

2018 год уже изрядно потрепал нервы инвесторам регулярными встрясками на финансовом рынке.

Год начался с масштабной коррекции американского рынка акций. В апреле санкции минфина США в отношении ряда российских граждан и компаний обвалили рубль на 15%, несмотря на дорогую нефть. Не добавили стабильности и торговые войны США с Китаем, Европой и Турцией: они привели, в частности, к обвалам курсов юаня и лиры к доллару до многолетних минимумов и отразились на фондовых рынках. А в августе известие о планах США ввести новые санкции против России в связи с делом Скрипалей и публикация законопроекта о санкциях, предусматривающего запрет на операции американских инвесторов с новым российским госдолгом, привели к очередной распродаже российских активов. С начала месяца курс рубля к доллару снизился на 7%, индекс Московской биржи – на 4%.

Российские активы сейчас подвержены как специфическим санкционным рискам, так и общим для развивающихся рынков опасностям, отмечает руководитель направления по анализу рынков УК «Ингосстрах-инвестиции» Валентин Журба. Ускоренный рост американской экономики, повышение ставок ФРС и укрепление доллара, по его словам, предвещают проблемы для развивающихся экономик, компании которых и даже правительства набрали много долларовых долгов за период низких ставок.

Ускоренный рост американской экономики, повышение ставок ФРС и укрепление доллара, по его словам, предвещают проблемы для развивающихся экономик, компании которых и даже правительства набрали много долларовых долгов за период низких ставок.

На Западе заговорили о грядущем кризисе долларовой ликвидности.

Грянет в 2018 г. очередной финансовый кризис или нет, где именно он может начаться, не известно. Но недавние всплески рыночной волатильности могут сигналить о приближении «огромной волны», считает Журба. Многие эксперты уже длительное время ждут большой коррекции на глобальных фондовых рынках и это должно беспокоить россиян-инвесторов, соглашается международный финансовый консультант Исаак Беккер.

В 20-ю годовщину дефолта 1998 г. эксперты поделились с «Ведомостями» своими соображениями, как в нынешних условиях защитить деньги и активы в инвестиционных портфелях от возможных финансовых катаклизмов.

Только спокойствие

Основное правило поведения в период резких движений рынка и паники – не суетиться и следовать ранее выбранной долгосрочной стратегии вложений, единодушны управляющие и аналитики.

«Не стоит предпринимать каких-либо значимых действий в период нестабильности, поскольку часто они оказываются не рациональными, а эмоциональными и скорее приведут к убыткам в будущем», – отмечает портфельный управляющий УК «Альфа капитал» Эдуард Харин.

А чтобы сохранять спокойствие, портфель активов инвестора изначально должен быть хорошо диверсифицирован (по группам активов, рынкам, валютам и т. д.), предупреждает замдиректора аналитического департамента «Альпари» Анна Кокорева.

Не надо торопиться покупать доллары и евро по любой цене, видя падение рубля, предостерегает директор аналитического департамента ИК «Регион» Валерий Вайсберг: «Сейчас лучше дождаться более привлекательных уровней».

В период турбулентности на рынке лучше вовсе отказаться от каких-либо операций с валютой, тем более если это большая часть ваших сбережений, полагает ведущий аналитик «Открытие брокера» Андрей Кочетков. Если у вас есть конкретная долгосрочная стратегия накопления в какой-либо валюте, принимать решения на основании краткосрочных колебаний крайне рискованно, отмечает начальник управления инвестиций УК «Райффайзен капитал» Владимир Веденеев.

Но, возможно, впоследствии вам придется жалеть не о том, что вы действовали, пытаясь спасти деньги, а о том, что бездействовали и не избавились вовремя от потенциально опасных активов. Пока еще ничего катастрофического не произошло, есть время переоценить риски и перетряхнуть активы. Это позволит не только сберечь накопленное, но и заработать сверх плана.

Денежный вопрос

В нынешних условиях финансовые консультанты советуют отказаться от классической пропорции денежных сбережений – поровну в рублях, долларах и евро.

Гендиректор консалтинговой группы «Личный капитал» Владимир Савенок из-за возможных санкций США в отношении России советует уменьшить доли доллара и рубля до 20%, увеличив долю евро до 60%. «Понятно, что при этом могут возникнуть курсовые потери, но на первое место сейчас выходит сохранность капитала», – говорит он.

«Деньги, которые вы храните в России, постарайтесь держать в основном в евро – от 80 до 100%. Все долларовые депозиты лучше перевести тоже в евро. Не потому, что это лучшая валюта, а потому, что так сейчас надежнее», – категоричен Беккер. Состоятельным людям он также рекомендует присмотреться к английскому фунту и швейцарскому франку.

Не потому, что это лучшая валюта, а потому, что так сейчас надежнее», – категоричен Беккер. Состоятельным людям он также рекомендует присмотреться к английскому фунту и швейцарскому франку.

Если средства не последние, можно попробовать поиграть – покупать валюту в периоды спокойствия и продавать на волне паники, когда рубль слабеет, говорит Кочетков. Однако риск остаться при своих или проиграть в этом случае велик, признает он.

Портфельный передел

Инвестиционный портфель также стоит подготовить к возможным неприятностям на фондовых рынках, если это не было сделано прежде, напутствуют инвесторов профессиональные управляющие. Однако делать это нужно в дни, когда рынок спокоен.

«Посмотрите, какие позиции в портфеле реагируют сильнее всего на неприятные события, так вы сможете понять, какие несут в себе наибольший риск. От них лучше избавляться», – приводит пример Кокорева.

«Чтобы сохранять долгосрочные позиции при нынешних рисках, надо ответить на вопросы, насколько стабильна ситуация у той или иной компании в долгосрочном плане, будет ли она существовать через 5–10–15 лет, сможет ли она направлять достаточные средства на развитие, сможет ли продавать свою продукцию в полном объеме и каков потенциал роста от текущих уровней», – добавляет Журба. На его взгляд, на российском рынке долгосрочным потенциалом обладают «Норникель», «Фосагро» и «Уралкалий», «Яндекс», а также электроэнергетика. Но покупать их в портфель нужно при существенных просадках на рынке.

На его взгляд, на российском рынке долгосрочным потенциалом обладают «Норникель», «Фосагро» и «Уралкалий», «Яндекс», а также электроэнергетика. Но покупать их в портфель нужно при существенных просадках на рынке.

Ведущий инвестиционный консультант БКС Сергей Скоробогатов для защиты от колебаний советует диверсифицировать портфель и держать в нем бумаги как компаний-экспортеров, так и ориентированных на внутренний спрос. «Первые выигрывают от ослабления рубля, другие – от укрепления. К первым относятся добывающие и металлургические компании, ко вторым – банки, ритейл», – поясняет он, добавляя: непростые времена на рынке – повод купить перспективные активы на распродаже.

«Если речь идет о российском фондовом рынке, то непрофессиональному инвестору стоит работать только с голубыми фишками, потому что у него практически нет возможности следить за нюансами финансового состояния компаний второго эшелона», – предупреждает гендиректор УК «Спутник – управление капиталом» Александр Лосев.

Вайсберг и Лосев советуют приобретать в первую очередь дивидендные акции, не рассчитывая на стабильный рост котировок. Среди привлекательных акций со стабильными дивидендами аналитики выделяют «Северсталь», ММК, «Норильский никель», «Башнефть», НЛМК.

Помимо покупки отдельных акций можно инвестировать в паи дивидендных фондов. К примеру, у «ВТБ капитал управление инвестициями» есть «Фонд глобальных дивидендов», в портфеле которого бумаги биржевых фондов дивидендных акций под управлением Vanguard и Schwab, акции Enel, Shell и BP. ПИФ «Дивидендные акции и корпоративные облигации» от УК «Регион эссет менеджмент» и недавно переориентированный ПИФ «Сбалансированный» от УК «Райффайзен капитал» инвестируют преимущественно в российские компании с высокими дивидендами.

Вложения за рубежом

В условиях торговых войн инвесторам, ориентированным на международные рынки, лучше сосредоточиться на акциях компаний США, направленных на внутренний спрос, советует старший портфельный управляющий УК «Капиталъ» Дмитрий Постоленко. Это акции из секторов коммунальных услуг, военной промышленности, ритейла, телекомов. «К тому же благодаря налоговым стимулам Трампа американские компании чувствуют себя хорошо», – добавляет он.

Это акции из секторов коммунальных услуг, военной промышленности, ритейла, телекомов. «К тому же благодаря налоговым стимулам Трампа американские компании чувствуют себя хорошо», – добавляет он.

Такую же рекомендацию своим клиентам дает Савенок: «Инвестируйте только в акции развитых стран – США, Европы, Азии, причем 40–45% – в американские бумаги». Он осторожно относится к развивающимся рынкам и держит в их акциях не более 5% активов, полностью исключив российские бумаги как спекулятивные.

Занять оборону

В нынешних условиях эксперты настоятельно советуют нарастить долю защитных активов и инструментов с гарантированной доходностью.

По возможности сейчас нужно уходить в оборону, пришло время ориентироваться не на доходность того или иного инструмента, а на его надежность, уверен Беккер.

Традиционная тихая гавань – золото. По мнению Беккера, в каждой семье должно быть инвестиционное золото. На него он советует потратить не менее 10% капитала. «Нужно иметь в виду, что сейчас это практически единственный дешевый актив на рынке», – указывает Беккер.

Савенок сейчас подумывает увеличить долю золота до 15%. А тем, кто всерьез боится мирового краха, он советует увеличить его долю еще больше.

Постоленко и Кочетков также предлагают использовать в качестве защитных активов недлинные американские казначейские облигации с погашением через 2–3 года. Наращивать длину долговых бумаг большого смысла нет, пока присутствуют риски ускорения инфляции в США, поясняет Постоленко.

Савенок также рекомендует клиентам держать в портфелях только краткосрочные облигации, причем с рейтингами не ниже ВВ. «Мне нравятся фонды высокодоходных краткосрочных облигаций, которые платят 4–6% дивидендов», – добавляет он.

«Во времена кризиса цена ошибок слишком высока», – предупреждает Беккер и потому призывает всех заниматься личными финансами регулярно, а не от кризиса к кризису.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясь«Ваши деньги обесценились». Как спасти накопления в рублях

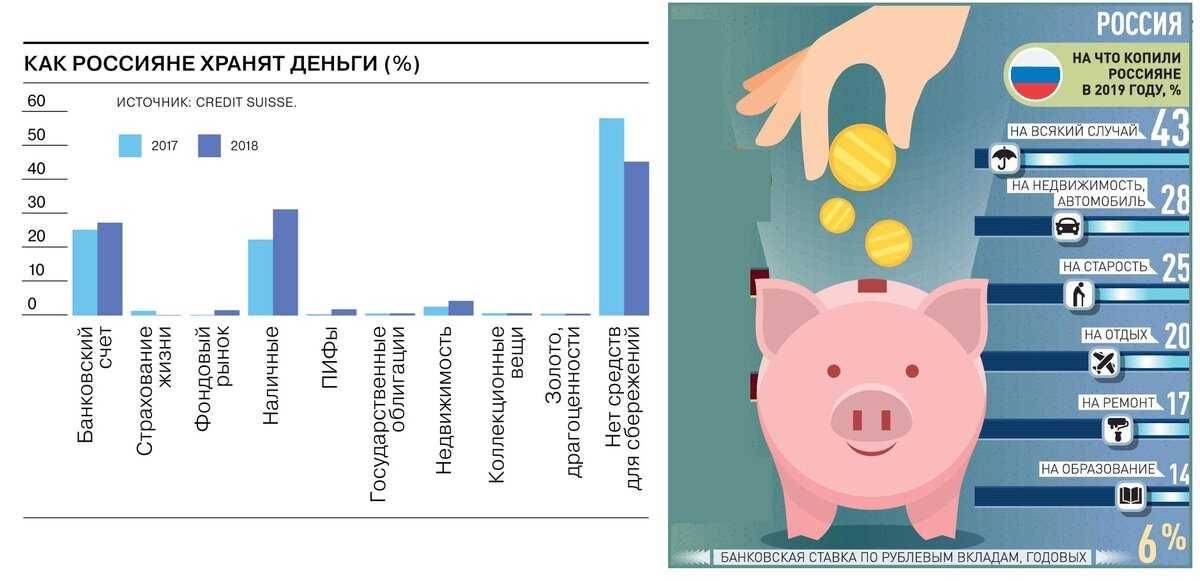

Чаще всего россияне хранят деньги в рублях. Но когда курс национальной валюты падает, стоит присмотреться к альтернативным вариантам. Мы узнали у экспертов, какие иностранные валюты помогут сохранить сбережения

Но когда курс национальной валюты падает, стоит присмотреться к альтернативным вариантам. Мы узнали у экспертов, какие иностранные валюты помогут сохранить сбережения

Фото: Deacons docs / Shutterstock

Чаще всего россияне хранят свои сбережения в рублях — в крупных банках 89% депозитов и счетов открыто в национальной валюте. Однако курс рубля падает, а это значит, что импортные продукты и товары дорожают. Снижение курса подталкивает рост цен.

«Около 30% потребительской корзины России — импортные товары, динамика цен на которые косвенно влияет и на цены товаров российского производства», — рассказал «РБК Инвестициям» аналитик управления торговых операций на российском фондовом рынке инвесткомпании «Фридом Финанс» Александр Осин.

Это негативно сказывается на покупательной способности россиян. Если вы долго копите на отдых или крупную покупку, то из-за снижения курса рубля придется копить еще дольше. Ведь ваши накопления постепенно обесцениваются.

www. adv.rbc.ru

adv.rbc.ru

Во время пандемии коронавирусной инфекции COVID-19 защитить сбережения можно с помощью иностранной валюты. Ее покупка поможет уберечь деньги от обесценения. Мы узнали у экспертов, какие валюты подойдут для этого лучше всего.

По словам Осина, выгоднее хранить сбережения в валютах тех стран, в которых стабильно низкая инфляция и у которых большой золотовалютный резерв. Сама валюта должна быть высоколиквидной, чтобы ее можно было легко и быстро продать и купить.

Кроме того, нужно выбирать валюты так, чтобы они были отвязаны от факторов, влияющих на рубль. А его курс зависит, в первую очередь, от спроса на активы развивающихся стран и ситуации на рынке нефти, рассказал «РБК Инвестициям» эксперт по фондовому рынку «БКС Мир Инвестиций» Дмитрий Бабин.

Что касается числа валют, то некоторые эксперты советуют держать деньги в трех валютах, включая рубль.

Фото: FabrikaSimf / Shutterstock

Самый популярный способ хранения сбережений — в рублях, долларах и евро. При таком портфеле ослабление одной из этих валют будет меньше влиять на ваши накопления. Кроме того, доллар и евро — самые ходовые иностранные валюты в России, их просто поменять на рубли, рассказал «РБК Инвестициям» главный аналитик Промсвязьбанка Богдан Зварич.

Обычно доллар растет по отношению к большинству валют, когда ситуация на мировых рынках ухудшается из-за глобальных негативных событий. Так случилось и в пандемию коронавируса. Поэтому доллар лучше всего подойдет для защиты от обвала рубля, акций, облигаций и других активов, отметил эксперт по фондовому рынку «БКС Мир Инвестиций».

Бабин считает, что в зависимости от ситуации на рынках некоторое время можно оставаться только в долларе, а после стабилизации внешней обстановки перевести часть средств или всю сумму в валюты, которые могут вырасти, когда рыночная ситуация улучшится.

Кроме того, основной торговый оборот между Россией и другими странами осуществляется в долларах и евро, что влияет на стоимость импортных продуктов. Они также являются основными резервными валютами, что существенно снижает риск потерять свои вложения, сообщила аналитик «Финама» Анна Зайцева.

По словам Бабина, за несколько месяцев, в конце весны и летом, евро подорожал более чем на 10% к доллару. Так что эта валюта в какой-то момент может перехватить инициативу и начать расти, несмотря на то что на нее тоже влияют глобальные негативные тренды.

Фото: Chris McGrath / Getty ImagesДля более консервативных и долгосрочных вложений подойдет швейцарский франк — общепризнанная защитная валюта. Он стабилен во время потрясений на мировых рынках, в эти периоды так же растет и, кроме того, способен повышаться вслед за другими рисковыми активами, сообщил Бабин. Все это подтвердила пандемия.

Все это подтвердила пандемия.

С начала года швейцарский франк опередил по темпам роста к доллару даже евро — 6,6% против 5,8%. Он занял второе место среди основных мировых валют после шведской кроны, которая подорожала на 7,5%.

Дорофеев отметил, что швейцарский франк относят к твердым валютам (hard currencies) наравне с долларом, евро и фунтом. Это значит, что они являются сильными национальными валютами, которые защищают сбережения от потери стоимости. За долгие годы они доказали, что способны сохранять свою ценность.

«Как правило, большинство из этих валют в период глобальных кризисов заметно укрепляется относительно группы мягких валют (soft currencies), куда входит и российский рубль», — сказал Дорофеев. Поэтому вложения в доллары с начала 2000-х годов принести инвесторам гораздо больший доход, чем

Еще одной популярной альтернативой является британский фунт. На эту валюту, как и на доллар с евро, можно купить большое число активов для дополнительного дохода, рассказал Дорофеев.

На эту валюту, как и на доллар с евро, можно купить большое число активов для дополнительного дохода, рассказал Дорофеев.

Кроме того, интересны вложения в китайский юань, считает Осин. КНР — вторая экономика мира, и ее руководство постепенно ремонетизирует экономику. Это значит, что государство возвращается к металлическому денежному стандарту — например, золота или другого драгоценного металла. Помимо этого, власти Китая в последние десятилетия успешно регулируют риск того, что стоимость активов или доходность инвестиций обесценятся из-за инфляции, отметил эксперт.

Фото: Drew Angerer / Getty Images

Выгоднее всего приобрести валюту на бирже. Многие банки в основном предлагают обменять рубли на доллары и евро, и разница между курсом покупки и продажи часто слишком велика. Если валютный рынок нестабилен, то эта разница только растет, рассказал Бабин.

Покупая валюту на бирже, вы максимально приближаетесь к реальному рыночному курсу. И если у вас уже есть брокерский счет

, то сделать это можно всего за пять минут. В сервисе «РБК Инвестиции» вы можете купить доллар, евро, китайский юань, швейцарский франк и британский фунт.

В сервисе «РБК Инвестиции» вы можете купить доллар, евро, китайский юань, швейцарский франк и британский фунт.

В сервисе «РБК Инвестиции» вы можете купить доллар, евро, китайский юань, швейцарский франк и британский фунт. Сделки проходят онлайн, вы не потеряете деньги на комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут

Хранить средства можно на валютном депозите, который понятен большинству людей. Государство гарантирует сохранность средств на банковских вкладах, если их сумма не превышает ₽1,4 млн, отметила Зайцева. Однако ставки по валютным депозитам существенно ниже, чем по российским. «Тем более что в евро они зачастую или отрицательные, или в этой валюте некоторые банки вообще отказываются открывать счета», — заявил Бабин.

Более выгодно — покупать на валюту ценные бумаги

. Если приобрести на нее государственные или корпоративные облигации

, то процентный доход будет значительно выше, чем по валютным вкладам.

По мнению Дорофеева, финансовые активы подойдут, если вы планируете покупать валюту на срок от одного года и больше. Он рассказал, что самыми популярными являются долларовые еврооблигации. Они притягивают инвесторов, так как имеют большое количество выпусков, так что есть из чего выбрать.

Помимо этого, можно приобрести акции компаний той страны, валюту которой вы решили купить. Бумаги топливно-энергетических компаний, предприятий металлургии и добычи, розницы и некоторых других отраслей с течением времени довольно успешно сохраняют стоимость вложений, а также приносят прибыль даже в условиях шоков, рассказал Осин.

Нужно также учитывать, что рубль способен не только падать, но и укрепляться. И в такие периоды хранение денег в валюте может привести к потерям, отметил Зварич. Например, с февраля 2016 года и до февраля 2018 года доллар ослаб по отношению к рублю на 25%.

По его словам, нужно применить подход, который схож с другими инвестициями. «Необходимо оценить долгосрочные перспективы тех или иных вложений, а также риск, который вы готовы на себя взять», — сказал он.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Как сэкономить больше денег в 2018 году

Новый год, такой же печальный сценарий экономии. Согласно новому опросу Bankrate, треть домохозяйств в прошлом году понесли крупные непредвиденные расходы на сумму не менее 2500 долларов. Тем не менее, только 39 процентов американцев говорят, что они покроют даже экстренную ситуацию в размере 1000 долларов за счет сбережений. Послушайте, всем известен рецепт финансового успеха: экономьте больше, тратьте меньше. Так почему же мы этого не делаем? Потому что копить деньги сложно. Исследования показывают, что если вы хотите добиться успеха, вы должны использовать одну из двух тактик: либо вы должны быть более внимательными, либо полностью бездумными. Вот пять новых решений, которые попадают в обе эти категории:

Согласно новому опросу Bankrate, треть домохозяйств в прошлом году понесли крупные непредвиденные расходы на сумму не менее 2500 долларов. Тем не менее, только 39 процентов американцев говорят, что они покроют даже экстренную ситуацию в размере 1000 долларов за счет сбережений. Послушайте, всем известен рецепт финансового успеха: экономьте больше, тратьте меньше. Так почему же мы этого не делаем? Потому что копить деньги сложно. Исследования показывают, что если вы хотите добиться успеха, вы должны использовать одну из двух тактик: либо вы должны быть более внимательными, либо полностью бездумными. Вот пять новых решений, которые попадают в обе эти категории:

Если вы изолируете доллары, которые хотите сэкономить, сразу после того, как вам заплатят, вы с большей вероятностью сможете их сэкономить.

Изолируйте ваши расходы от сбережений.

Если вы сможете назначать свои деньги на определенные «работы» для достижения ваших целей, вы добьетесь большего успеха. Эта идея лежит в основе концепции поведенческих финансов под названием «ментальный учет», за которую экономист из Чикагского университета Ричард Талер получил Нобелевскую премию в 2017 году. — у вас будет больше шансов спасти их. Что касается ваших расходов денег? Попробуйте положить его на отдельную дебетовую карту, в свою учетную запись Venmo (если вы так тратите больше всего) или наличными. Последний по-прежнему кажется более реальным, чем другие формы валюты, поэтому он может заставить вас дважды подумать, прежде чем тратить (особенно крупные купюры). Если вы покупаете что-то в Интернете, переведите на свой счет именно ту сумму, которую вы потратили, из наличных, говорит Сара Ньюкомб, поведенческий экономист в Morningstar.

— у вас будет больше шансов спасти их. Что касается ваших расходов денег? Попробуйте положить его на отдельную дебетовую карту, в свою учетную запись Venmo (если вы так тратите больше всего) или наличными. Последний по-прежнему кажется более реальным, чем другие формы валюты, поэтому он может заставить вас дважды подумать, прежде чем тратить (особенно крупные купюры). Если вы покупаете что-то в Интернете, переведите на свой счет именно ту сумму, которую вы потратили, из наличных, говорит Сара Ньюкомб, поведенческий экономист в Morningstar.

Используйте приложения, чтобы увеличить свои сбережения.

Количество приложений, которые помогают автоматически сохранять цели, растет. Во-первых, это Stash, который фокусируется как на сбережениях, так и на инвестициях. Его функция интеллектуального сохранения изучает ваши модели расходов и доходов, чтобы определить, когда у вас есть лишние деньги. Затем, понемногу, он высасывает деньги для вас. (Чтобы избежать овердрафта, он не вытягивает деньги, когда у вас низкий баланс. ) Ваши деньги могут либо приносить проценты на сберегательный счет, либо быть инвестированы в 40 различных портфелей ETF. Приложение бесплатно в течение первого месяца, затем взимается 1 доллар в месяц, пока ваша учетная запись не будет стоить 5000 долларов. В этот момент вы будете платить одну четвертую процента своих инвестиций (25 базисных пунктов) в год (или 12,50 долларов на эти 5000 долларов). Сберегательное приложение Digit аналогично тому, как оно анализирует ваши модели расходов и откладывает наличные, но вы можете изменить, насколько агрессивно оно откладывает от вашего имени, и установить конкретные цели сбережений, обозначенные разными смайликами. Существует гарантия отсутствия овердрафта, и она стоит 2,9 доллара США.9 в месяц (но средняя ежемесячная экономия составляет 110 долларов на пользователя).

) Ваши деньги могут либо приносить проценты на сберегательный счет, либо быть инвестированы в 40 различных портфелей ETF. Приложение бесплатно в течение первого месяца, затем взимается 1 доллар в месяц, пока ваша учетная запись не будет стоить 5000 долларов. В этот момент вы будете платить одну четвертую процента своих инвестиций (25 базисных пунктов) в год (или 12,50 долларов на эти 5000 долларов). Сберегательное приложение Digit аналогично тому, как оно анализирует ваши модели расходов и откладывает наличные, но вы можете изменить, насколько агрессивно оно откладывает от вашего имени, и установить конкретные цели сбережений, обозначенные разными смайликами. Существует гарантия отсутствия овердрафта, и она стоит 2,9 доллара США.9 в месяц (но средняя ежемесячная экономия составляет 110 долларов на пользователя).

Определите, являетесь ли вы мыслителем «широкой картины» или «ориентированным на детали».

Люди могли бы добиться большего успеха в сбережениях, если бы они применяли стратегию, противоположную их обычному мышлению, предполагает исследование, опубликованное в Журнале маркетинговых исследований. Если вы масштабный человек, попробуйте поставить перед собой очень конкретную цель экономии (например, откладывать 5 долларов в день или 35 долларов в неделю). Если вы больше ориентированы на детали, попробуйте поставить более абстрактную цель (например, сэкономить как можно больше). (Если вы не уверены, к какому типу мышления вы относитесь, вспомните, когда вы в последний раз планировали поездку. Распланировали ли вы каждый час или вам нравилось плыть по течению?) Эта стратегия, вероятно, работает, потому что общая картина мыслители, которые больше сосредоточены на том, почему что-то делают, склонны считать конкретные цели более важными, чем неконкретные. Но мыслители, ориентированные на детали, которым нравится сосредотачиваться на том, как что-то делать, часто думают, что неконкретные цели легче достичь. Следуя тому, как работает ваш разум, выигрывают все.

Если вы масштабный человек, попробуйте поставить перед собой очень конкретную цель экономии (например, откладывать 5 долларов в день или 35 долларов в неделю). Если вы больше ориентированы на детали, попробуйте поставить более абстрактную цель (например, сэкономить как можно больше). (Если вы не уверены, к какому типу мышления вы относитесь, вспомните, когда вы в последний раз планировали поездку. Распланировали ли вы каждый час или вам нравилось плыть по течению?) Эта стратегия, вероятно, работает, потому что общая картина мыслители, которые больше сосредоточены на том, почему что-то делают, склонны считать конкретные цели более важными, чем неконкретные. Но мыслители, ориентированные на детали, которым нравится сосредотачиваться на том, как что-то делать, часто думают, что неконкретные цели легче достичь. Следуя тому, как работает ваш разум, выигрывают все.

Создать буфер бюджета.

Жизнь случается. Друзья, которых вы давно не видели, предлагают пойти пообедать, рабочая сумка, на которую вы давно засматривались, поступила в продажу, ваш рецепт нужно пополнить, или вы забыли о ежеквартальном взносе по автострахованию (упс). Хотя причины этих дополнительных расходов меняются, сам факт их возникновения редко меняется. Вот почему рекомендуется предусмотреть в своем ежемесячном бюджете резерв на случай непредвиденных расходов, которые возникают каждые несколько недель. Подумайте о том, на что вы больше всего испытываете искушение потратить деньги, чему вы обычно поддаетесь, и добавьте в свой бюджет подушку безопасности, чтобы поддержать это. По сути, вы признаете, что, вероятно, собираетесь потратить эти деньги, поэтому вы можете спланировать это, а не позволять себе каждый раз сбиваться с толку. Таким образом, у вас не будет искушения залезть в свой резервный фонд.

Хотя причины этих дополнительных расходов меняются, сам факт их возникновения редко меняется. Вот почему рекомендуется предусмотреть в своем ежемесячном бюджете резерв на случай непредвиденных расходов, которые возникают каждые несколько недель. Подумайте о том, на что вы больше всего испытываете искушение потратить деньги, чему вы обычно поддаетесь, и добавьте в свой бюджет подушку безопасности, чтобы поддержать это. По сути, вы признаете, что, вероятно, собираетесь потратить эти деньги, поэтому вы можете спланировать это, а не позволять себе каждый раз сбиваться с толку. Таким образом, у вас не будет искушения залезть в свой резервный фонд.

Думайте о деньгах.

Да, осознанность может быть тенденцией, но ее включение — пусть даже незначительное — в вашу повседневную жизнь может означать улучшение привычек расходов и сбережений. Когда вы просыпаетесь утром, прежде чем делать что-либо еще, найдите минутку или две, чтобы подумать о своих целях сбережений. К чему вы стремитесь? Как выглядит эта жизнь? (Визуализация важна. ) Позже в тот же день, когда вы собираетесь совершить покупку, сделайте паузу на мгновение. Спросите себя: трачу ли я намеренно или по привычке? Сделает ли это меня счастливым или отдалит от моей цели?

) Позже в тот же день, когда вы собираетесь совершить покупку, сделайте паузу на мгновение. Спросите себя: трачу ли я намеренно или по привычке? Сделает ли это меня счастливым или отдалит от моей цели?

С Хайден Филд

ДАЛЕЕ: Как ваш кредитный рейтинг может повлиять на качество вашей жизни

Хотите больше советов, подобных этим? Новости NBC BETTER одержимы поиском более простых, здоровых и разумных способов жить. Подпишитесь на нашу рассылку и следите за нами в Facebook, Twitter и Instagram.

Как сэкономить больше денег в 2018 году

Испытайте себя, чтобы дни с нулевыми тратами

Дэвид из Zero Day Finance, который известен в Интернете только по имени, использует простую стратегию, чтобы минимизировать свои расходы. 26-летний житель Нью-Йорка проводит по крайней мере один день «нулевых трат» в неделю, в течение которого он активно избегает покупать что-либо, включая утренний кофе или товар из аптеки.

Дэвид отслеживает свой прогресс в выполнении задания в своем блоге, где он «собирает» дни с нулевыми расходами и старается уложиться в неделю как можно больше. Играя в свои траты, он сохраняет мотивацию к сбережениям.

Играя в свои траты, он сохраняет мотивацию к сбережениям.

Шесть месяцев назад Дэвид сэкономил 18 432 доллара, сократив свои ежемесячные расходы с 4 700 до 3 170 долларов. Это на 33 процента меньше, и он экономит достаточно, чтобы максимально увеличить свой 401(k).

Удобство вырезания

Вы не разоритесь, покупая кофе каждое утро. Но если вы нажмете Starbucks, возьмите такси и , заказывая еду на вынос на регулярной основе, это может сильно ударить по вашему бюджету. Финансовый эксперт и бывшая телеведущая CNBC Сьюз Орман говорит о таких расходах, как ежедневный латте и тосты с авокадо: «Это приносит большие деньги».

«Прекратите арендовать автомобили, перестаньте есть вне дома, перестаньте делать то, что тратит ваши деньги впустую и делает вашу жизнь проще, потому что в конечном итоге это сделает ее сложнее», — сказал Орман в программе Power Lunch на CNBC в июне.

Проведите инвентаризацию своих привычек расходов и решите, что стоит цены удобства и где вы можете немного сократить расходы. Ваш утренний латте, возможно, стоит того, чтобы отказаться от вашей привычки пользоваться Uber.

Ваш утренний латте, возможно, стоит того, чтобы отказаться от вашей привычки пользоваться Uber.

Пауза перед кассой

Чери и Брайан Лоу выплатили более 127 000 долларов долга за четыре года, работая над увеличением своих доходов и сокращением расходов. Хотя их успеху способствовало множество более важных факторов, в том числе создание резервного фонда и пересмотр налоговых отчислений, трюк Чери №1 по экономии денег прост.

«Каждый раз, когда вы заходите в продуктовый магазин, вам нужно заглянуть в свою корзину и найти от трех до пяти товаров, которые вам не нужны», — рассказывает она CNBC Make It. «Вы будете экономить от 5 до 10 долларов каждый раз, когда будете делать покупки, не вырезая ни одного купона».

Тактика, которая могла бы применяться к онлайн-покупкам так же легко, как и к покупкам вживую, работает, потому что она создает барьер между размещением товаров в вашей корзине и их фактической оплатой. Это сокращает ваши счета.

Отслеживайте свои расходы

Если вы не знаете, куда уходят ваши деньги, трудно понять, куда можно потратить меньше. Отслеживание ваших расходов обнажает все: вы знаете, сколько вы тратите на предметы первой необходимости, такие как продукты, или на второстепенные, например, на вечеринки.

Отслеживание ваших расходов обнажает все: вы знаете, сколько вы тратите на предметы первой необходимости, такие как продукты, или на второстепенные, например, на вечеринки.

Возьмите это у Стива и Кортни Адкок, которые откладывают до 70 процентов своего совокупного дохода, чтобы выйти на пенсию в возрасте 30 лет. Если вы хотите откладывать половину своего дохода или больше, Adcocks рекомендует записывать свои покупки.

«Мы точно знаем, что приносим и сколько тратим — и на что», — говорит Адкок. «Знание того, куда уходят наши деньги, имеет решающее значение для максимизации наших сбережений и точного определения того, где мы, вероятно, могли бы сократить расходы».

Они предпочитают использовать электронные таблицы Excel, но такие сайты, как Personal Capital, Mint и You Need a Budget, будут отслеживать ваши покупки вместо вас.

Составьте список

Не ходите по магазинам вслепую. Поверьте мне, я был там: путешествуя по проходам Target, легко бросить сюда бутылку шампуня (в конце концов я им воспользуюсь) или пачку милых канцелярских принадлежностей (всего 4 доллара!), но это все складывается.