что это такое и зачем он нужен, как работает и какие виды существуют, какие стороны участвуют в договоре и как его оформить

Редактор: Алина Соломенникова

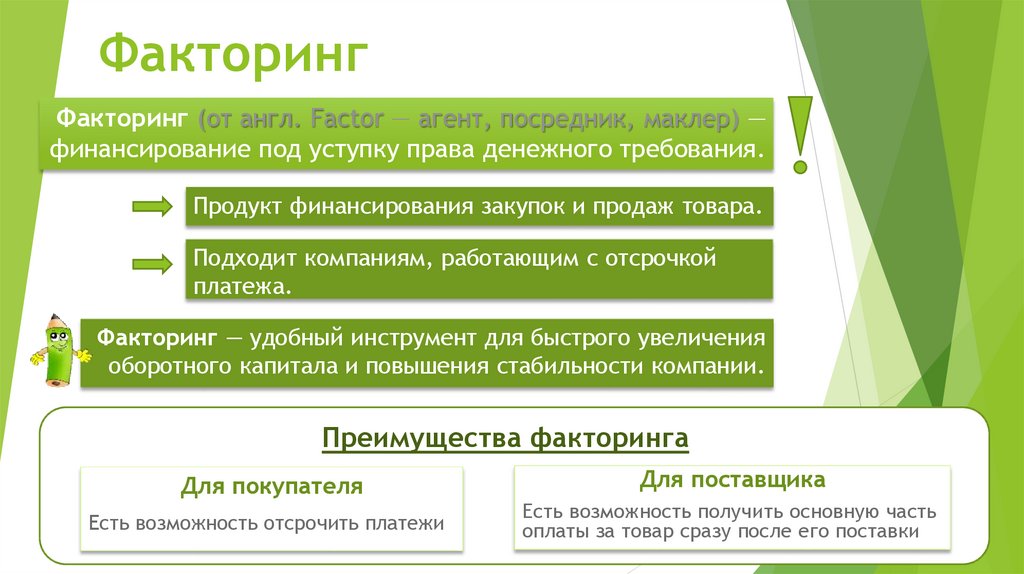

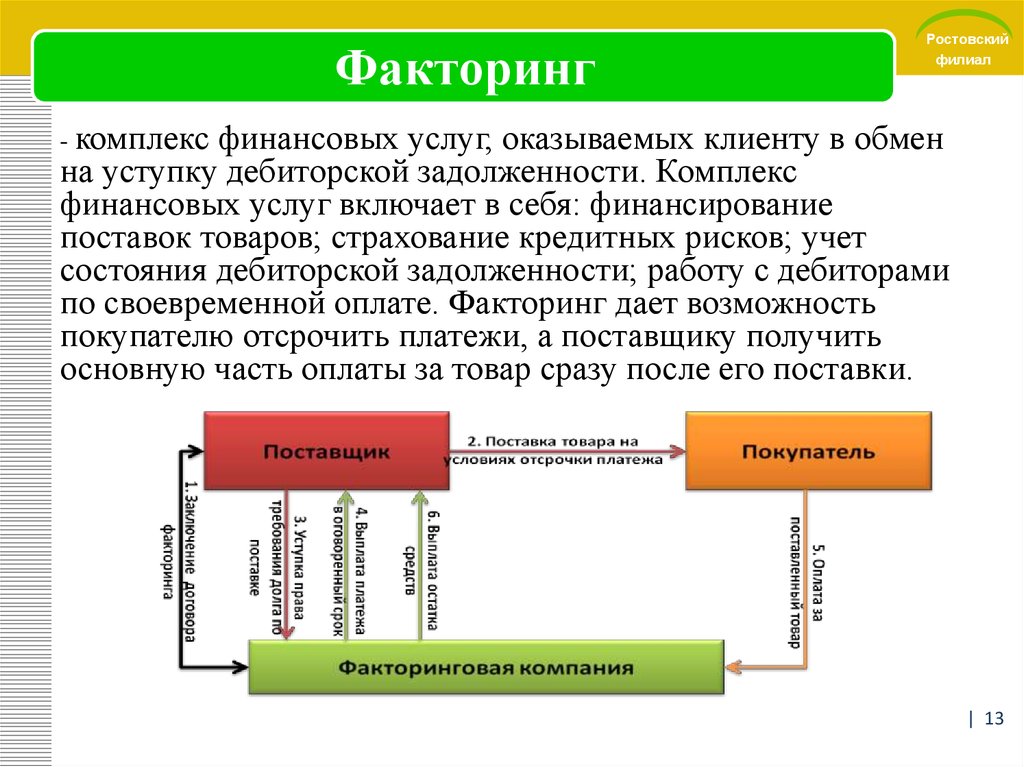

Способ финансирования поставки товаров, работ или услуг с отсрочкой платежа

Поделитесь статьей

Способ финансирования поставки товаров, работ или услуг с отсрочкой платежа

Поделитесь статьей

Если компания или ИП продают товары, работы или услуги с отсрочкой платежа, они могут столкнуться с ситуацией, когда деньги от покупателя еще не пришли, а бизнесу нужно оплачивать аренду, платить налоги, закупать товар или перечислять зарплату сотрудникам. Бизнес может взять на это деньги в кредит. Но есть и другой способ — факторинг.

Мебельная фабрика продала диваны сети магазинов в сентябре, но по договору получит от нее деньги только в конце декабря.

Фабрике нужно покупать ткань, фурнитуру и древесные плиты для следующей партии диванов. На это нужны деньги уже сейчас.

Фабрике нужно покупать ткань, фурнитуру и древесные плиты для следующей партии диванов. На это нужны деньги уже сейчас.

Фабрике нужно покупать ткань, фурнитуру и древесные плиты для следующей партии диванов. На это нужны деньги уже сейчас.Требовать их с сети магазинов фабрика не может — ведь в договоре есть отсрочка платежа. Но фабрика может обратиться в компанию, которая заплатит за диваны вместо покупателя.

Получается, в сентябре фабрика продала диваны и сразу же получила деньги за товар, но уже не от сети, а от финансовой компании. В декабре, когда сеть переводит оплату по договору, деньги получает уже не фабрика, а та самая компания, которая оплатила поставку вместо покупателя. Такая услуга финансовой компании и есть факторинг.

Рассказываем, кому подходит факторинг и есть ли какие-то ограничения для бизнеса.

Факторинг помогает бизнесу продавать товары, работы или услуги с длительной отсрочкой платежа, но получать деньги сразу же. Они приходят не от контрагента напрямую, а от факторинговой компании, которая платит за покупателя.

В итоге бизнес продолжает деятельность без ожидания денег, которые он может использовать на развитие, постоянные расходы и расчеты с партнерами. То же и с контрагентами бизнеса: за счет отсрочки они могут тратить деньги на текущие нужды, не отвлекаясь на предоплату.

В факторинге участвуют три стороны:

бизнес, который продает товары, работы или услуги, — продавец;

бизнес, который покупает, — покупатель;

финансовый агент.

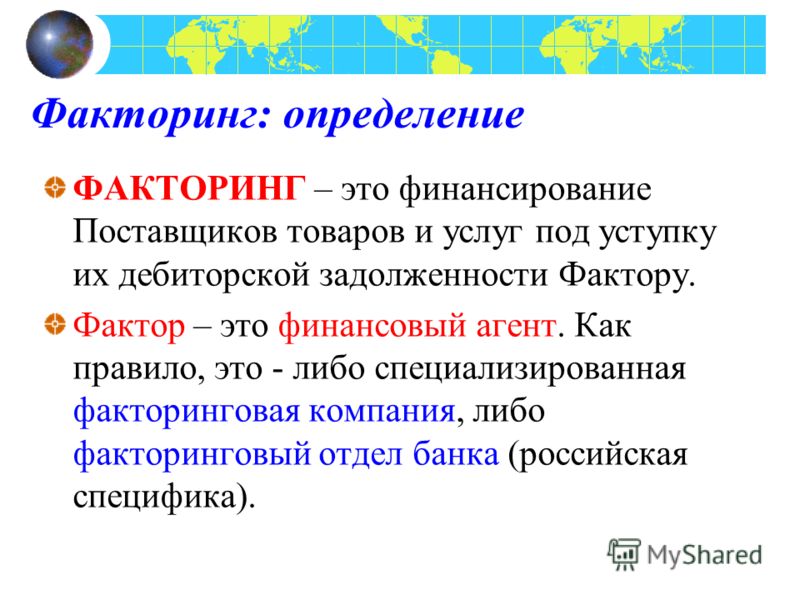

Финансовый агент — тот, кто оказывает услуги факторинга. Его еще называют фактором. Обычно это банк или факторинговая компания. Воспользоваться услугой может только бизнес, который ожидает оплату от других предпринимателей или компаний. Факторинг не работает, если бизнес продает товары людям без статуса ИП и ждет платеж от них.

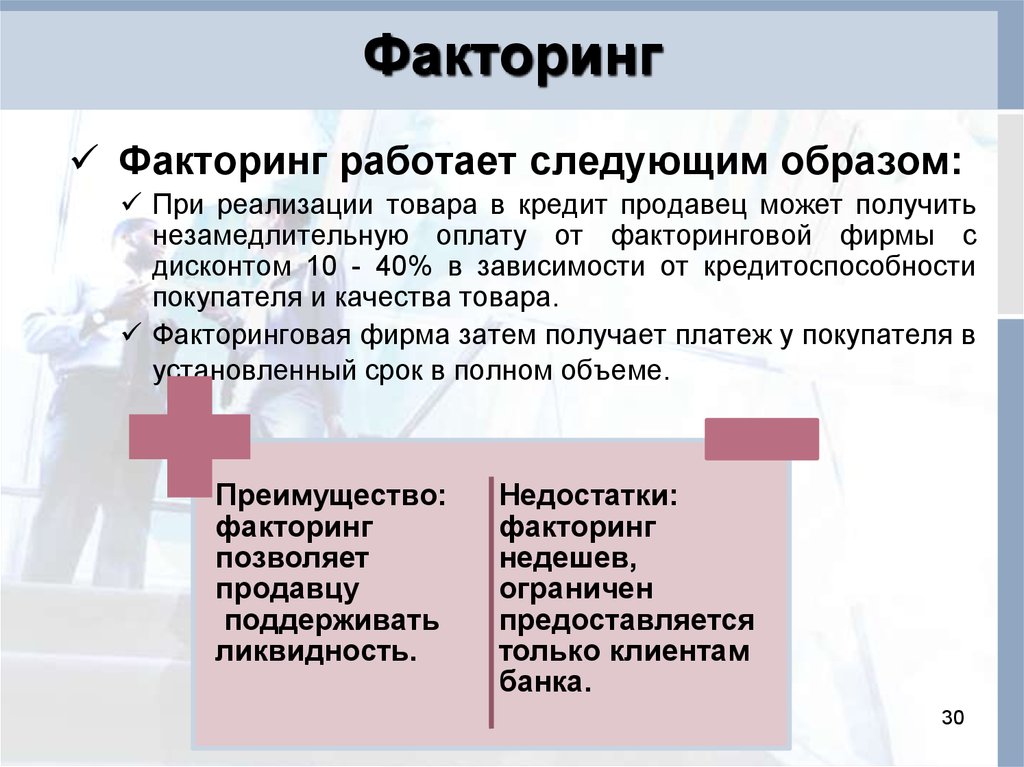

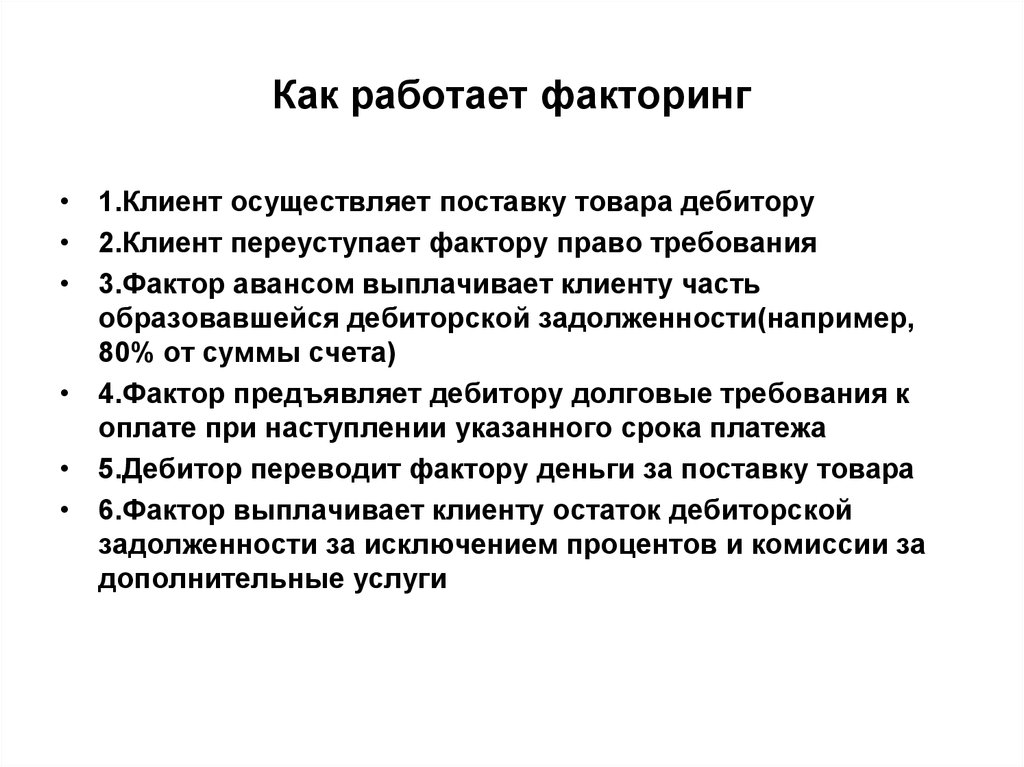

Продавец заключает с финансовым агентом договор. По нему агент переводит деньги продавцу за проданные товары, работу или услуги почти полностью — до 90% платежа. Когда позже покупатель рассчитывается за покупку, деньги получает финансовый агент. Он переводит продавцу остаток платежа и удерживает комиссию за свои услуги.

Когда позже покупатель рассчитывается за покупку, деньги получает финансовый агент. Он переводит продавцу остаток платежа и удерживает комиссию за свои услуги.

Факторинг подойдет, если бизнес продает товары, работы или услуги с отсрочкой платежа сроком до полугода. Если договора на отсрочку платежа нет и покупатель по каким-то причинам просрочил выплату, то воспользоваться факторингом продавец не сможет.

Сравним факторинг с другими инструментами, которые работают по схожему принципу: кредитом, цессией и форфейтингом.

Отличия факторинга от кредита. Факторинг — не кредит, а отдельная финансовая услуга. У каждой из них есть свои особенности.

У каждой из них есть свои особенности.

| Факторинг | Кредит |

|---|---|

| Не нужен залог и поручители | В некоторых банках могут потребовать обеспечение для кредита: залог или поручительство |

| Продавец обычно платит комиссию с суммы платежа. Привлекать деньги дополнительно не нужно | Бизнес платит дополнительный процент сверх суммы кредита |

| Деньги можно использовать на любые цели | Деньги часто выдаются на целевые нужды |

| Можно использовать для сделок с отсрочкой платежа до полугода | Можно взять на длительный срок: от нескольких месяцев до нескольких лет |

| Нельзя взять, если покупатель — человек без статуса ИП | Можно взять независимо от того, с кем работает бизнес |

| Возможен, только если у продавца и покупателя заключен договор с условием об отсрочке платежа | Неважно, есть ли договор с условием об отсрочке платежа или нет |

Отличия факторинга от цессии.

Главное отличие от факторинга в том, что контрагент, получивший права по цессии, может требовать не только деньги, но и неденежные обязательства. Например, покупатель оплатил товар, а продавец уже второй месяц задерживается с поставкой. Тогда покупатель может обратиться к специализированной фирме и заключить договор цессии — передать ей право требовать товар с продавца.

| Факторинг | Цессия |

|---|---|

| Уступить можно только право денежного требования | Уступить можно денежное и неденежное право требования |

| Услугу оказывает банк или факторинговая компания | Услугу могут оказывать не только финансовая компания. Приобретателем требования может стать любая компания и ИП |

Отличие факторинга от форфейтинга. В основе форфейтинга — уступка долговых обязательств. Если в факторинге инициатор услуги — продавец, то в форфейтинге — покупатель. К примеру, бизнес хочет закупить оборудование, но денег на закупку нет. Бизнес обращается в финансовую организацию и оформляет вексель — документ, по которому компания обязуется выплатить финансовой организации долг. А эта организация оплачивает закупку оборудования.

В основе форфейтинга — уступка долговых обязательств. Если в факторинге инициатор услуги — продавец, то в форфейтинге — покупатель. К примеру, бизнес хочет закупить оборудование, но денег на закупку нет. Бизнес обращается в финансовую организацию и оформляет вексель — документ, по которому компания обязуется выплатить финансовой организации долг. А эта организация оплачивает закупку оборудования.

На российском рынке этот механизм встречается редко и в основном работает при международных сделках.

| Факторинг | Форфейтинг |

|---|---|

| Продавец уступает право требования | Покупатель уступает долговые обязательства |

| Подходит для сделок на внутреннем рынке | Подходит для международных сделок |

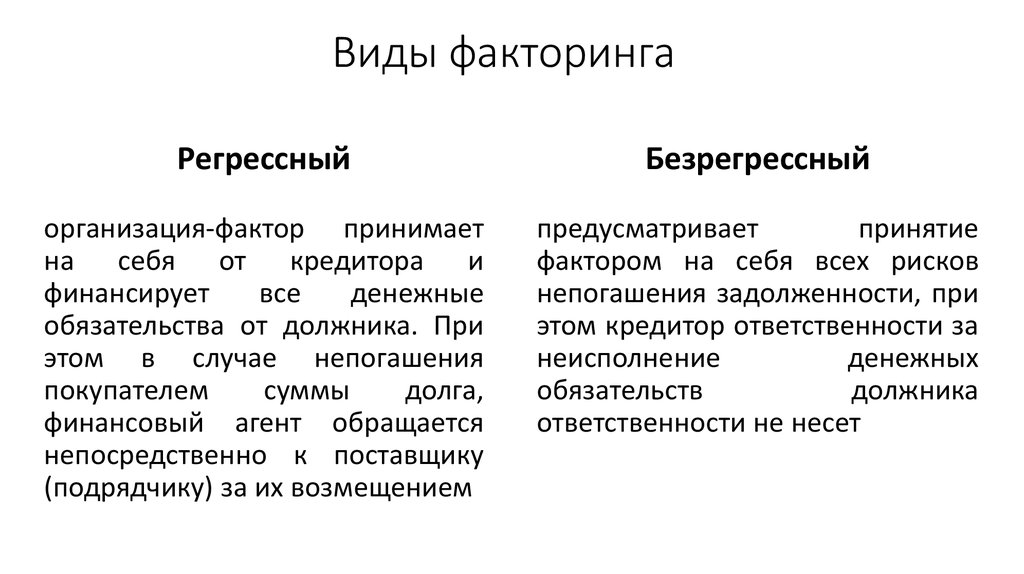

Чаще всего встречается факторинг, при котором финансовый агент получает долг сразу от покупателя и не требует его с продавца, если покупатель не может полностью рассчитаться. Это открытый факторинг без регресса. Но есть и другие виды факторинга:

Это открытый факторинг без регресса. Но есть и другие виды факторинга:

в зависимости от того, с кого будет требовать долг фактор, если покупатель не выплатит деньги вовремя, — факторинг без регресса и с регрессом;

в зависимости от того, знает покупатель о факторинге или нет, — открытый и закрытый.

Факторинг без регресса. Тогда ответственность за возврат долга лежит только на финансовом агенте. Если покупатель не сможет погасить долг по договору, то требовать его с продавца фактор не может.

Сеть магазинов закупила диваны на 650 000 ₽. В течение следующих месяцев упали продажи, некоторые магазины закрылись и начались проблемы с выплатами поставщикам. Сеть смогла вернуть агенту только 500 000 ₽. Оставшиеся 150 000 ₽ финансовый агент не может требовать с фабрики — продавца в этой сделке. То, как и когда агент будет пытаться вернуть оставшийся долг, — это забота агента.

Факторинг без регресса подходит, если продавец впервые работает с покупателем и не уверен, сможет ли тот внести платеж вовремя и полностью.

Факторинг с регрессом. В этом случае финансовый агент требует долг с продавца, если покупатель его не погашает.

В примере с фабрикой и сетью магазинов если сеть не выплатила оставшийся долг в 150 000 ₽, то его обязана вернуть агенту фабрика. Финансовый агент не будет требовать его с покупателя, а пойдет именно к продавцу.

Из-за этой особенности комиссия факторинга с регрессом ниже, чем у факторинга без регресса. Выбирать его выгодно, если продавец давно сотрудничает с покупателем и уверен, что тот оплатит покупку в срок.

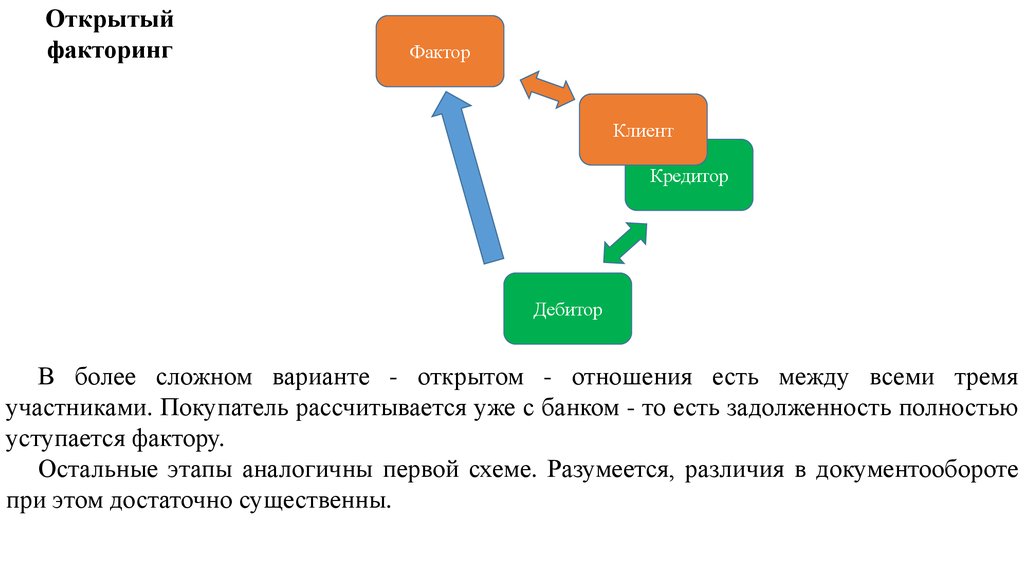

Открытый. В этом случае продавец заключает договор с фактором и сообщает об этом покупателю. Переводить платеж покупатель будет сразу факторинговой компании или банку.

Закрытый. Здесь покупатель не знает о факторинговой сделке. В этом случае он будет возвращать долг продавцу, а продавец будет сам переводить эти деньги фактору. По закону продавец не обязан сообщать покупателю, что пользуется факторингом.

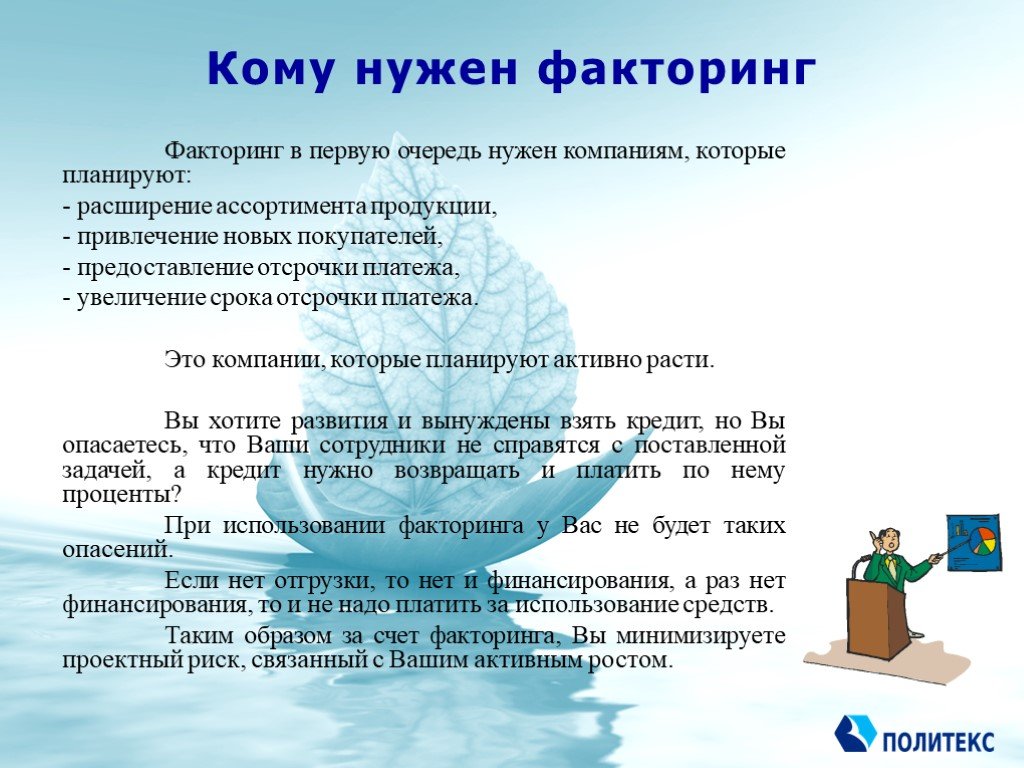

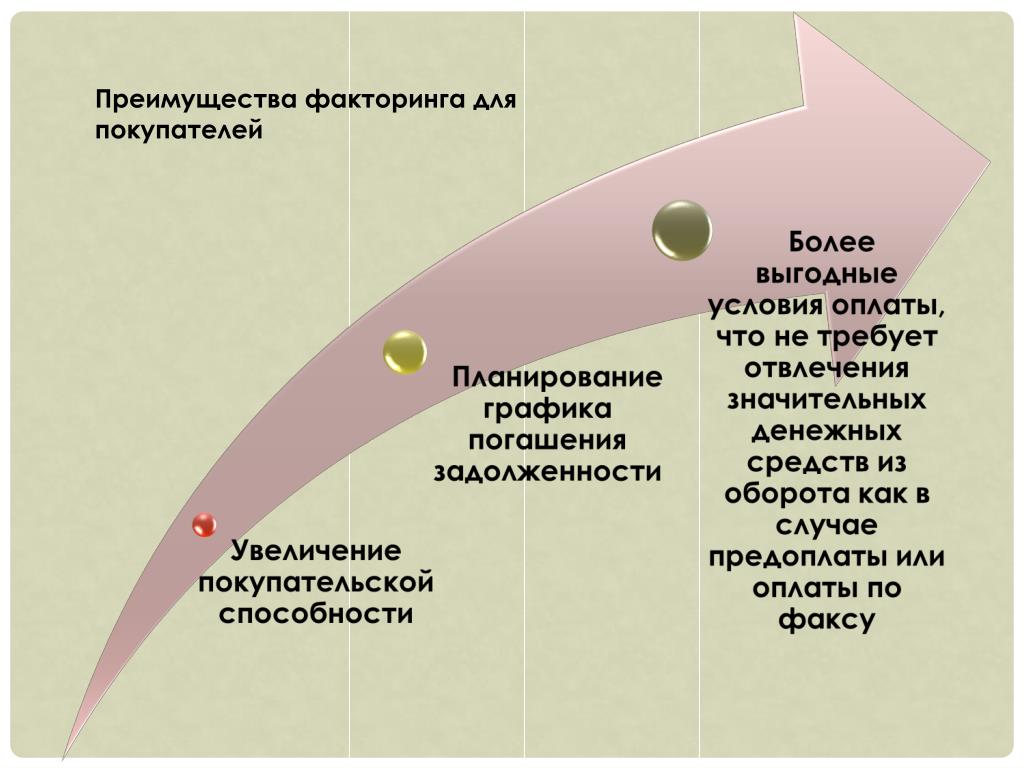

Основное преимущество факторинга — бизнес не выводит деньги из оборота. Если у продавца несколько покупателей с отложенным платежом, он рискует получить кассовый разрыв и не сможет платить по текущим обязательствам. Факторинг позволяет минимизировать риски кассового разрыва и сохранить клиентов, которым комфортно работать по постоплате.

Теперь о недостатках.

Факторинг работает с договорами на отсрочку платежа. Это значит, что такое условие нужно зафиксировать при заключении сделки. Если покупатель просто не заплатил, как обещал, продавец не может обратиться в факторинговую компанию за помощью.

Продавец платит комиссию фактору. Комиссия зависит от условий факторинга конкретной финансовой компании. Фактор удерживает комиссию с платежа, который поступает от покупателя.

Факторинговые компании могут отказать в услуге. Тут есть сходство с кредитами, когда банк проверяет потенциального клиента и решает отказать в кредите.

На отказ может повлиять несколько факторов:

сложная или нестандартная бизнес-модель продавца;

большое количество покупателей с постоплатой;

отсрочка платежа более полугода.

Есть ситуации, когда в принципе нельзя воспользоваться факторингом. Например, если покупатель обычный человек или бюджетная организация или это расчет между дочерними компаниями.

Для оформления договора факторинга стороны предоставляют фактору несколько документов:

выписку из ЕГРЮЛ;

годовую и промежуточную бухгалтерскую отчетность;

копии договоров с клиентами с условием об отсрочке до полугода;

документы, подтверждающие исполнение сделки продавцом: накладные или акты.

Это примерный список документов, которые может запросить фактор. Предоставить их можно в электронном виде.

Государство не контролирует факторинговые сделки. Для работы факторинговой компании не нужна лицензия, но она должна стоять на учете Росфинмониторинга.

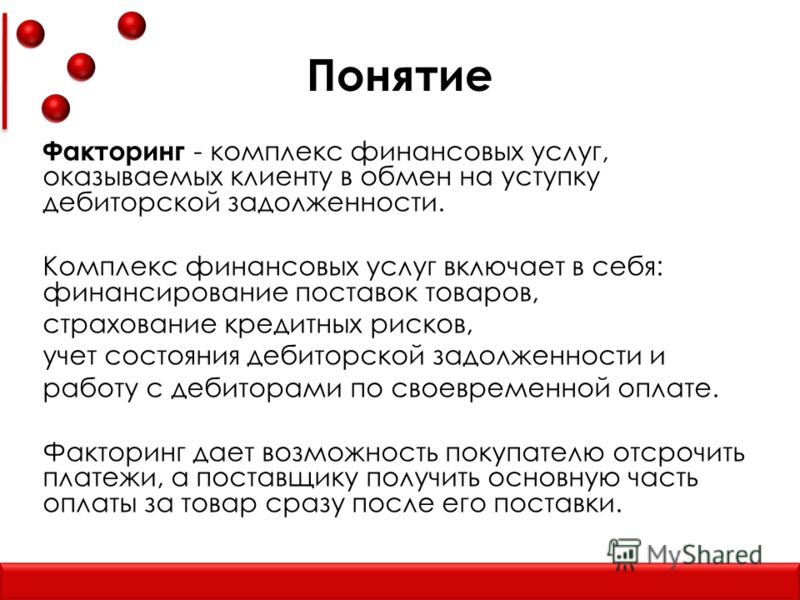

Факторинг — это финансовая услуга для компаний и предпринимателей, которые продают товары, работы или услуги с отсроченным платежом. Факторинг помогает получать деньги за продажу сразу.

Факторинг отличается от кредита сроком, комиссией и количеством участников. Факторинг можно получить только при наличии договора с условием об отсрочке платежа.

Факторинг может быть с регрессом или без регресса. В первом случае продавец несет ответственность за невыплаченный долг покупателя, во втором — вся ответственность за получение долга лежит на финансовом агенте.

Самая частая ситуация — за факторингом обращается продавец и заключает договор без регресса.

отсрочки платежа, быстрые инвестиции, плюсы и минусы: Бизнес: Экономика: Lenta.ru

Факторинг позволяет бизнесу продавать товары с отсрочкой платежа и при этом избегать «застоя» финансов. Этот финансовый инструмент зачастую избавляет предпринимателей не только от денежных «ям», но и от трудностей с получением оплаты от клиентов. Однако есть и свои минусы — от требования абсолютной прозрачности документов до исключительно безналичного расчета. Подробнее о том, как работает факторинг и когда стоит к нему прибегать — в материале «Ленты.ру».

Однако есть и свои минусы — от требования абсолютной прозрачности документов до исключительно безналичного расчета. Подробнее о том, как работает факторинг и когда стоит к нему прибегать — в материале «Ленты.ру».

Что такое факторинг

Факторинг — это обмен будущей выручки на деньги за процент. Если бизнесмен продает клиенту товар с отсрочкой платежа, но сам нуждается в этих деньгах немедленно, он прибегает к услуге факторинга. Факторинговая компания, банк или микрофинансовая организация оплачивают счет раньше, чем это сделает покупатель. Такая сделка называется факторинговой. За свои услуги посредник в расчетах — фактор — берет небольшой процент.

В факторинговой сделке участвуют три стороны: продавец (кредитор), который реализует товар или предоставляет услугу с отсрочкой платежа; покупатель (дебитор), который приобретает товар или услугу под отсроченный платеж, а также финансовый агент (фактор), который покрывает дебиторскую задолженность за процент.

Факторинг позволяет бизнесу сделать покупателям выгодное предложение об отсрочке платежа, не опасаясь кассовых разрывов. Предприниматель сможет получить выручку прямо в день отгрузки и пустить эти деньги в дело. При этом факторинговые компании, как правило, не берут залог. Вместо него используется будущая выручка — дебиторская задолженность. С помощью факторинга предприниматели могут масштабировать оборот: увеличить поставки, выйти на новые рынки.

Предприниматель сможет получить выручку прямо в день отгрузки и пустить эти деньги в дело. При этом факторинговые компании, как правило, не берут залог. Вместо него используется будущая выручка — дебиторская задолженность. С помощью факторинга предприниматели могут масштабировать оборот: увеличить поставки, выйти на новые рынки.

Фото: Анатолий Жданов / Коммерсантъ

Наконец, есть варианты факторинга, при котором сама факторинговая компания принимает на себя риски и контролирует возврат денег. Фактор может сам проверить платежеспособность клиентов, установить лимит на поставки в кредит конкретному покупателю, порекомендовать длительность отсрочки платежа. Кроме того, фактор может сам напомнить покупателю о сроках оплаты, освобождая бизнес от кредитной рутины.

В западных странах факторинг воспринимают как комплекс услуг по управлений дебиторской задолженностью. Не менее важны, чем предоставление денег, дополнительные услуги — бухгалтерские, юридические, информационные. В России же факторинг в большинстве случаев считается альтернативой кредиту.

Схема факторинга

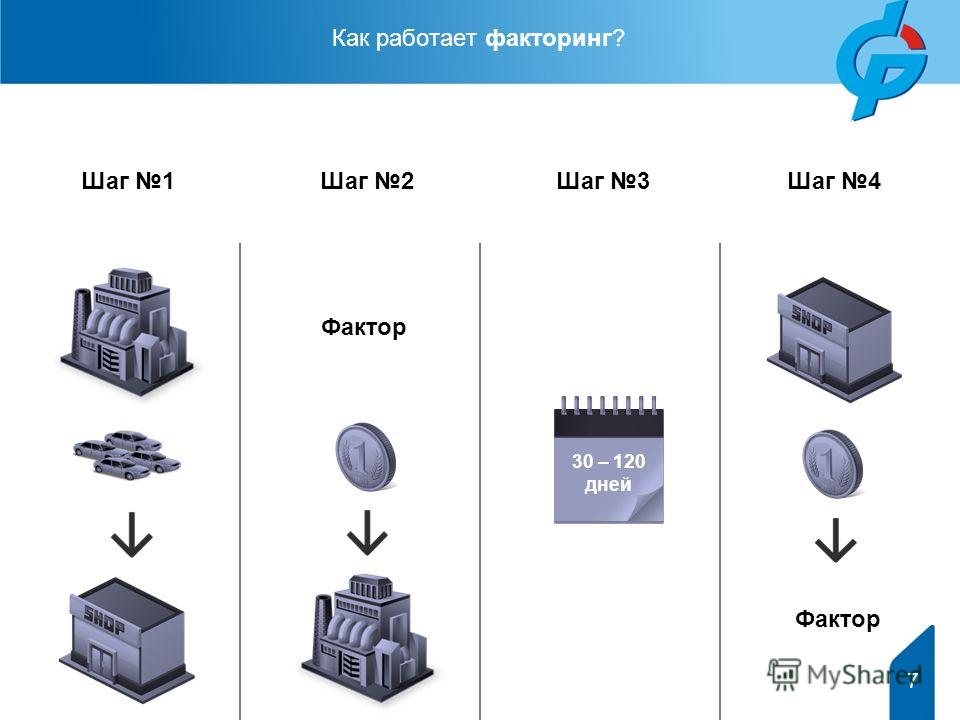

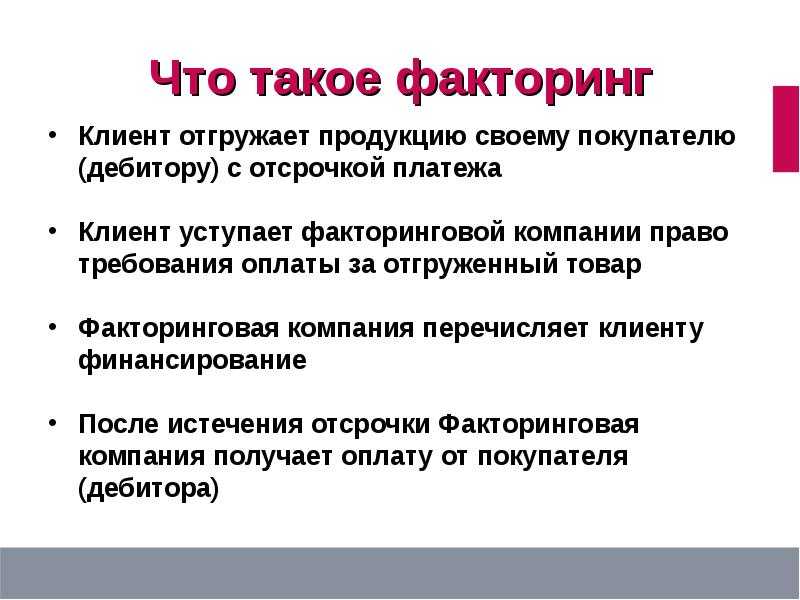

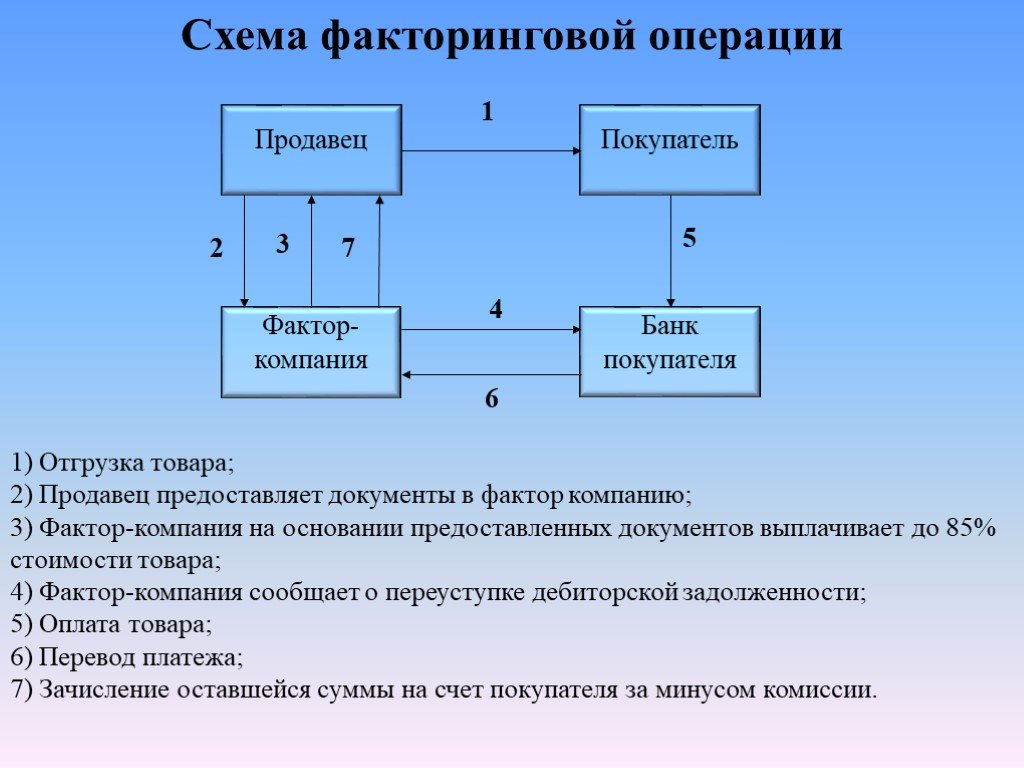

Механизм факторинга устроен следующим образом:

1) Продавец проводит сделку и заключает договор об отсрочке платежа.

2) Товар поступает покупателю, на счету продавца появляется дебиторская задолженность (счет на оплату). Этот счет передают фактору.

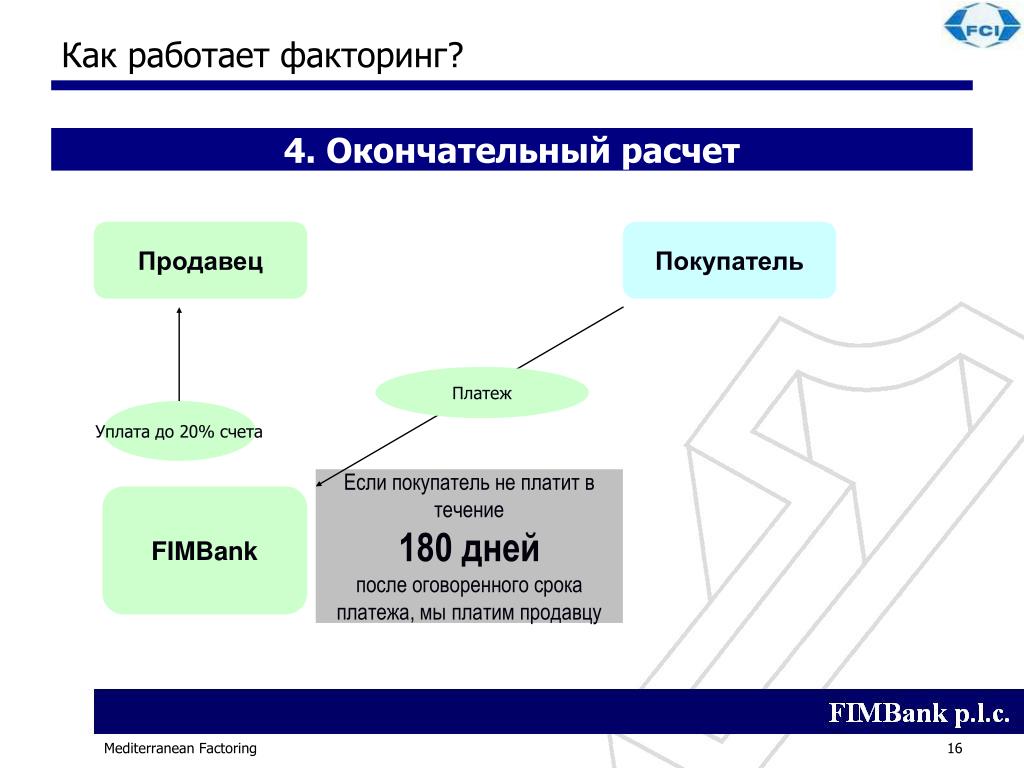

3) Продавец заключает с ним договор и получает, как правило, 75-90 процентов от суммы. После этого покупатель будет возвращать задолженность по реквизитам фактора, а не кредитора.

4) Покупатель оплачивает заказ, фактор возвращает продавцу оставшиеся деньги за вычетом своей комиссии.

В чем минусы факторинга

Помимо преимуществ, у факторинга есть несколько недостатков. Среди них невозможность проводить расчеты наличными. Также факторинг не может служить страховкой на случай задержки платежа. Если заключен договор немедленной оплаты, привлечь факторинговую компанию нельзя. Для факторинга требуется достаточно большой комплект документов, относящихся как к бизнесу продавца, так и покупателя. Кроме того, необходимо предоставлять счета-фактуры, товарные накладные, универсальные передаточные документы и другие справки по конкретным сделкам.

Кроме того, необходимо предоставлять счета-фактуры, товарные накладные, универсальные передаточные документы и другие справки по конкретным сделкам.

При факторинге всегда фиксируются сроки оплаты. Если привлечен фактор, неформально договориться с покупателем об изменении условий не получится. Наконец, факторинг, как и любое привлечение внешнего финансирования, уменьшает прибыль.

Виды факторинга

В зависимости от географии и условий факторинга выделяют несколько видов факторинговых сделок.

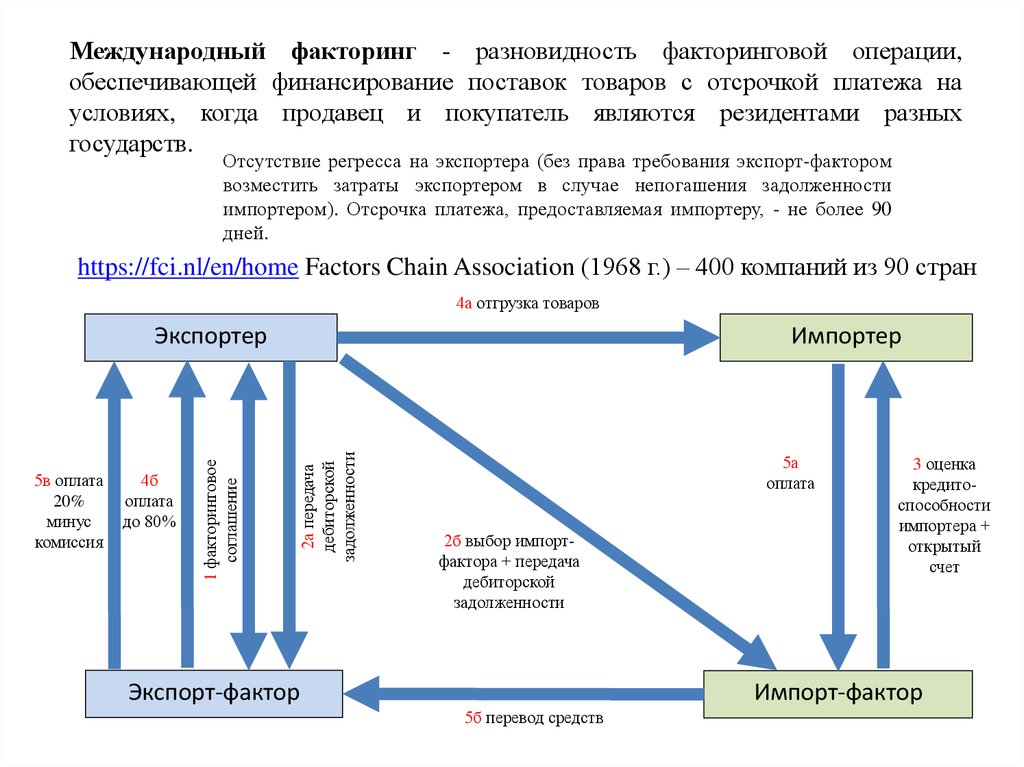

1) Международный (продавец и покупатель находятся в разных странах) и внутренний (поставка проходит внутри страны).

2) Открытый (клиента предупреждают о факторинге) и закрытый (конфиденциальный, когда клиент получает уведомление после того, как не оплатил поставку).

3) Факторинг с регрессом (если клиент не оплатил поставку, предприниматель возвращает деньги фактору) и без регресса (если не возвращает).

Факторинг в истории

Современный факторинг начал зарождаться в XIV-XVI веках благодаря международной торговле. Англия, Португалия и Голландия в своих колониях создавали «фактории» — единое окно для обмена товарами с метрополией. Так начал складываться институт торговых посредников.

Англия, Португалия и Голландия в своих колониях создавали «фактории» — единое окно для обмена товарами с метрополией. Так начал складываться институт торговых посредников.

К середине XX века фактории эволюционировали в торговые представительства. Факторы разделились на торговых агентов, логистов, таможенных брокеров, бухгалтеров и финансистов. Из последних двух категорий возник современный факторинг. Кроме того, развитию этой сферы поспособствовала Вторая мировая война. Когда финансовая система Европы была разрушена, правительство США кредитовало европейские государства в рамках плана Маршалла, но «живые» деньги не покидали Америку, а выплачивались сразу национальным поставщикам.

Выставка в Мюнхене, посвященная Плану Маршалла

Фото: R. Sandens / AP

Впоследствии из госзакупок схема факторинга перекочевала во внешнеторговые операции коммерческих фирм, а затем – в торговые отношения внутри стран. В России специализированные факторинговые компании, предлагающие не только авансирование и инкассацию выручки, но и комплекс услуг по управлению дебиторской задолженностью, появились в середине 2000-х годов.

Как выбрать банк для факторинга

Есть несколько способов выбрать банк для факторинга. Сначала стоит обратиться в кредитные организации, в которых обслуживается ваша компания. Там можно получить улучшенные условия факторинга. Второй способ — обратиться в банки, в которых обслуживаются клиенты-покупатели. В этом случае риск для факторинговой сделки будет ниже, а предложение быстрее и выгоднее. Наконец, можно провести поиск самостоятельно. Рынок факторинга довольно мал, его можно исследовать за несколько часов.

Выбор банка для факторинга: на что обратить внимание

1) У банка должна быть действующая лицензия Центробанка, ее можно проверить тут. ИНН факторинговой компании должен содержатся в списке организаций, состоящих на учете на сайте Росфинмониторинга.

2) Микрофинансовая компания должна значиться в реестре ЦБ. Проверить реальность деятельности и уточнить реквизиты факторинговой компании можно на сайте Федеральной налоговой службы (ФНС).

Как контролируется факторинговая сделка

По закону, факторинг — это комплекс услуг по погашению задолженности, которые финансовый агент оказывает за уступку этой задолженности. В Гражданском кодексе РФ есть глава, посвященная регулированию сферы факторинга. Это статья 43 «Финансирование под уступку денежного требования». В ней описаны основные условия договора, обязательства и состав его участников, а также терминология.

В Гражданском кодексе РФ есть глава, посвященная регулированию сферы факторинга. Это статья 43 «Финансирование под уступку денежного требования». В ней описаны основные условия договора, обязательства и состав его участников, а также терминология.

Фото: Станислав Трифонов / Lenta.ru

Международный факторинг не описан в главе 43 ГК РФ, он регулируется положениями Конвенции УНИДРУА по международным факторинговым операциям, к которой Россия присоединилась с 1 марта 2015 года, и нормами валютного законодательства. Коммерческие организация, выполняющие роль факторинговых компаний, обязаны встать на учет в Росфинмониторинге. При этом факторинг не регулируется отдельным законом, кроме ГК РФ, деятельность факторов не лицензируется.

Сколько стоит факторинг

Как правило, комиссия, которую взимает факторинговая компания, состоит из нескольких частей. Это оплата за использование денег на период отсрочки (в процентах годовых), за оценку финансового состояния покупателя, а также за документооборот. Обычно стоимость факторинга колеблется в пределах от 0,5 до 4 процентов.

Обычно стоимость факторинга колеблется в пределах от 0,5 до 4 процентов.

Как работает факторинг?

Факторинг — это тип финансирования, который помогает улучшить денежный поток компаний, которые имеют медленные платежи по счетам. Эта форма финансирования дает клиенту доступ к немедленным средствам, которые затем могут быть использованы для оплаты деловых расходов и роста.

В этой статье мы покажем вам, как работает факторинг. Мы рассмотрим все аспекты, которые вам необходимо знать, чтобы определить, подходит ли вам факторинг. Если вы новичок в факторинге счетов, вы также можете найти дополнительную информацию, прочитав: «Что такое факторинг?»

Факторинг в двух словах

Процесс факторинга вашей дебиторской задолженности относительно прост. Он структурирован путем продажи ваших счетов факторинговой компании. Фактор покупает ваши счета и сразу же оплачивает их. Следовательно, вам не нужно ждать от 30 до 60 дней, чтобы получить оплату от клиентов. Это обеспечивает вашей компании немедленный доступ к средствам, в то время как фактор ждет оплаты ваших клиентов.

Транзакции рассчитываются, как только фактор получает платеж от вашего клиента. Ваш клиент оплачивает свои счета в обычные сроки от 30 до 60 дней. Компании, использующие факторинг, часто регулярно финансируют свои счета. Он обеспечивает постоянный источник финансирования, повышает ликвидность и обеспечивает платформу для роста.

Большинство факторинговых компаний покупают ваши счета двумя частями. Первый взнос называется авансом и покрывает около 80% стоимости счета. Аванс зачисляется на ваш банковский счет при выставлении счета. Обратите внимание, что процент аванса варьируется в зависимости от отрасли и профиля риска и может варьироваться от 70% до 98%. Средний аванс составляет около 80%.

Оставшиеся 20% за вычетом платы за факторинг оплачиваются после полной оплаты счета клиентом. Эти средства зачисляются на ваш банковский счет в качестве второго платежа. Этот платеж завершает транзакцию.

Процесс факторинга

В этом разделе мы расскажем обо всем, что нужно сделать вашей компании, чтобы открыть факторинговый счет и получить финансирование. Настройка учетной записи — это одноразовый процесс, который обычно занимает пару дней. После настройки учетной записи вы готовы финансировать счета.

Настройка учетной записи — это одноразовый процесс, который обычно занимает пару дней. После настройки учетной записи вы готовы финансировать счета.

Счета от существующих клиентов обычно могут быть профинансированы в тот же день, когда вы их отправляете. Однако эти счета должны быть представлены достаточно рано в течение дня, чтобы фактор мог их обработать. В противном случае счета обычно финансируются в течение дня или около того.

Шаг 1: Как найти факторинговую компанию?Большинство факторов представляют собой малые и средние компании, специализирующиеся в конкретных отраслях. Лучше всего выбирать факторинговую компанию, которая имеет опыт работы в вашей отрасли.

Работа с факторинговыми компаниями, работающими более десяти лет. Это долголетие показывает, что у них есть финансовые средства, чтобы пережить экономические циклы.

Этап 2: Заявление и комплексная проверка Следующим шагом является заполнение и подача заявки на финансирование. Каждый фактор имеет свой собственный процесс применения, хотя все они похожи. Факторинговые компании нуждаются в приложении, чтобы оценить сделку и определить, подходит ли она обеим сторонам. В ходе должной осмотрительности факторы оценивают:

Каждый фактор имеет свой собственный процесс применения, хотя все они похожи. Факторинговые компании нуждаются в приложении, чтобы оценить сделку и определить, подходит ли она обеим сторонам. В ходе должной осмотрительности факторы оценивают:

- У клиентов хорошая кредитная история

- Счета-фактуры свободны от залогов

- Компания не имеет серьезных проблем

Комплексная проверка обычно проводится быстро, и часто вы можете получить предложение в тот же день, когда подали заявление.

Шаг 3: Предложение и договорФакторинговая компания отправит вам предложение после завершения рассмотрения сделки. Большинство предложений содержат три ключевых элемента информации:

- Ставка аванса (1-й взнос)

- Ставка факторинга

- Продолжительность срока

После того, как вы подпишете предложение, фактор проводит окончательную проверку и отправляет вам контракт. Как только вы подписываете контракт, ваш счет готов к первому финансированию.

На этом этапе факторинговая компания отправляет Уведомление о переуступке (NOA) каждому клиенту, чьи счета вы хотите факторизовать. NOA является стандартным отраслевым документом и используется всеми факторами. Он консультирует отдел кредиторской задолженности клиента, как обрабатывать платежи по счетам. Этот процесс выполняется один раз для каждого клиента.

Шаг 5: Счета на оплатуКаждый фактор имеет свой собственный процесс подачи, хотя все они похожи. Обычно вы отправляете счета, которые хотите финансировать, через онлайн-портал или по электронной почте. Как только фактор получает и проверяет счета, он вносит первый взнос (аванс) на ваш банковский счет. Вы повторяете этот шаг каждый раз, когда хотите финансировать счета.

Шаг 6: Расчет транзакций Факторы рассчитываются по каждой транзакции, когда ваши клиенты оплачивают свои счета. После оплаты фактор перечисляет вам оставшиеся 20% (за вычетом комиссии) в качестве второго платежа. Этот депозит урегулирует транзакцию.

После оплаты фактор перечисляет вам оставшиеся 20% (за вычетом комиссии) в качестве второго платежа. Этот депозит урегулирует транзакцию.

Подробнее читайте в разделе «Примеры факторинговых операций по счету-фактуре».

Имею ли я право на факторинг счетов?

Квалификация для факторинга намного проще, чем квалификация для других видов финансирования бизнеса. Основные предпосылки:

а) Ваши клиенты должны иметь хорошую коммерческую кредитную историюЭто наиболее важное требование для получения права на факторинг. Сделка строится за счет использования кредитоспособности ваших клиентов в ваших интересах.

b) Ваши счета не должны содержать залоговФакторинговые компании предоставляют финансирование для приобретения финансовых прав на ваши счета. Следовательно, ваши счета должны быть свободны от залогов. Факторы будут покупать только те счета-фактуры, для которых у них есть первая позиция UCC.

c) Маржа должна быть выше 15% Лучше всего использовать это решение по финансированию, если ваша валовая прибыль составляет не менее 15%. Если вы не уверены, поговорите со своим CPA.

Если вы не уверены, поговорите со своим CPA.

Наличие хорошей практики выставления счетов также является важным требованием для финансирования вашей дебиторской задолженности. Ваши счета должны иметь четко определенные условия оплаты и должны иметь все необходимые резервные копии для обеспечения беспрепятственного сбора.

e) Налоговые вопросы должны решатьсяБольшим преимуществом факторинга дебиторской задолженности по сравнению с другими решениями (например, бизнес-кредитами) является то, что он доступен для компаний с налоговыми проблемами. Однако эти налоговые проблемы должны быть управляемыми и преодолимыми с помощью финансирования. В этих случаях может потребоваться план платежей с необходимым налоговым органом.

f) Не должно быть открытых банкротств У компании и основных владельцев не должно быть активного банкротства. Прошлые банкротства должны быть надлежащим образом погашены.

Прошлые банкротства должны быть надлежащим образом погашены.

Подходит ли мне факторинг?

Факторинг счетов легко получить, но не для всех. Он предназначен для решения определенного типа финансовых вопросов. Вы можете определить, поможет ли вам факторинг, задав себе три вопроса. Если любое (или все) из этих утверждений верно, факторинг, вероятно, является правильным решением для вашей компании:

1. Если бы клиенты платили быстро, ваши финансовые проблемы исчезли быБольшинство компаний, которые финансируют свою дебиторскую задолженность, делают это, потому что у них проблемы с наличностью. Эти проблемы всегда связаны с медленной оплатой клиентов. Если более ранняя оплата (за счет финансирования) устранит большинство ваших финансовых проблем, есть большая вероятность, что факторинг вам подходит.

2. Клиенты продолжают запрашивать условия оплаты от 30 до 60, но вы не можете им предложить Малые и средние компании часто сталкиваются с проблемами, когда их более крупные клиенты требуют от 30 до 60 дней оплаты. Их финансовые резервы недостаточно велики, чтобы оплачивать расходы компании, а также ожидать оплаты клиентов. Это ставит их в безвыходное положение. Они могут либо отказать клиентам, либо предложить условия, попав в затруднительное финансовое положение.

Их финансовые резервы недостаточно велики, чтобы оплачивать расходы компании, а также ожидать оплаты клиентов. Это ставит их в безвыходное положение. Они могут либо отказать клиентам, либо предложить условия, попав в затруднительное финансовое положение.

Бывают случаи, когда компании приходится отклонять новые заказы, потому что у нее нет ресурсов для их обслуживания. Этот сценарий не оставляет клиентам другого выбора, кроме как обратиться к конкуренту. Очевидно, вы хотите избежать этой ситуации любой ценой. Эта проблема характерна для компаний с растущим фондом заработной платы (например, кадровые фирмы, консалтинговые компании и т. д.)

Получить дополнительную информацию

Мы можем предоставить вам большие авансы по низким ставкам. Для получения информации, получите онлайн-расценки или позвоните по телефону (877) 300 3258.

Факторинг: что это такое и как он работает

Полезные ссылки

Страницы этого раздела

Что такое факторинг счетов?

Факторинг по счету-фактуре — это когда компания продает свой счет-фактуру сторонней компании. Это форма финансового счета-фактуры , которая даст вашему бизнесу эффективный способ улучшить свое положение с денежными потоками.

Это форма финансового счета-фактуры , которая даст вашему бизнесу эффективный способ улучшить свое положение с денежными потоками.

Факторинговый провайдер предоставляет услугу кредитного контроля для взыскания оплаты по неоплаченному счету. Факторинговые компании позволяют вам снимать деньги с неоплаченных счетов быстрее, чем ждать от 30 до 9 часов.0 дней, а иногда и до 120 дней, пока ваши клиенты будут платить вам.

Как ваш действующий поставщик услуг по факторингу счетов, мы берем на себя контроль над вашей кредитной историей, что позволяет вам сосредоточиться на других областях бизнеса, а не заниматься просроченными платежами.

Что такое факторинговая компания?

Факторинговая компания покупает неоплаченные счета предприятия в обмен на плату за факторинг, которая вычитается после получения от клиента полной оплаты. Факторинговая компания позволяет предприятиям высвобождать наличные деньги, покупая счета со скидкой.

Большинство факторинговых компаний имеют право регресса, что означает, что вы будете нести ответственность за любые невозвратные счета.

Как работает процесс факторинга счетов?

- Поставка товаров : Предоставление товаров или услуг вашим клиентам и выставление счетов клиентам в обычном порядке.

- Ваша факторинговая компания возьмет на себя кредитный контроль : Ваша факторинговая компания разблокирует до 90% суммы выставленного счета. Ваши клиенты будут платить факторинговой компании напрямую и оплачивать счета от вашего имени.

- Вы получаете деньги : После того, как клиент оплатит счет, финансовая компания выдаст вам оставшуюся сумму счета за вычетом соответствующих сборов.

Каково определение фактора финансирования?

Фактор является посредником между компанией и ее клиентами. Фактор фактически покупает счет-фактуру со скидкой, а затем получает оплату от клиента на основе полной стоимости счета-фактуры. Эти деловые отношения позволяют компаниям получать капитал, необходимый им для работы и расширения, а также обеспечивают своевременную оплату любым поставщикам.

Преимущества факторинга счетов:

- Выгода от улучшенного денежного потока

- Наслаждение лучшим оборотным капиталом, что означает больше денег для проектов роста, обучения персонала или покупки акций

- Возможность отказаться от более ограничительных форм финансирования, например, кредиты для малого бизнеса или овердрафты

- Воспользуйтесь внутренними процессами кредитного контроля выбранного вами поставщика финансовых услуг

- Вы сможете сосредоточиться на управлении своим бизнесом, а не гоняться за клиентами за платежами

Недостатки факторинга счетов:

Факторинг счетов имеет и некоторые недостатки — ваши клиенты будут проинформированы о том, что вы пользуетесь услугой факторинга счетов, и ваш фактор свяжется с ними, чтобы получить по факторинговым счетам, что означает, что:

- Репутация вашей компании может быть затронута, особенно если ваши клиенты считают, что вы недостаточно авторитетны, чтобы контролировать свой собственный кредитный контроль

- Вы не сможете придерживаться своего стандартного подхода к общению с клиентами

Каковы преимущества работы с Novuna Business Cash Flow в качестве факторинговой компании?

Гибкость — ваша линия финансирования увеличивается с той же скоростью, что и ваш оборот, что означает, что вам не нужно пересматривать условия.

Улучшение денежного потока — освободите деньги, застрявшие в неоплаченных счетах, и увеличьте свой денежный поток.

Способность торговаться – Скидка по счету-фактуре поможет вам договориться с поставщиками о лучших условиях.

Мы являемся отмеченной наградами факторинговой компанией. к нам приходят новые клиенты. Система, которую они используют, настолько

удобна для пользователя , а выплаты по кредиту очень эффективны в быстро меняющемся мире временной заработной платы». Читать полный обзорФакторинг счетов-фактур в Великобритании произвел революцию благодаря нашему цифровому процессу регистрации

Какие существуют виды финансирования счетов-фактур?

Потребности МСП, как правило, различаются в зависимости от стадии роста и отрасли. Чтобы помочь вам решить, какой тип факторингового финансирования подходит для вашего бизнеса, вот краткое руководство по нашим пяти вариантам:

Назад

Спот-факторинг

Спот-факторинг — это способ для бизнеса получить доступ к средствам путем продажи неоплаченных счетов 3 rd партия, спотовая факторинговая компания, на разовой основе для более быстрого получения платежа.

Подробнее

Назад

Обратный факторинг

Обратный факторинг — это вариант финансирования, при котором сторонний финансовый поставщик финансирует поставщика от имени покупателя . В процессе участвуют поставщик, покупатель и поставщик финансовых услуг. Поставщик продает неоплаченный счет покупателя поставщику финансовых услуг и быстро получает наличные, а покупатель также получает больше времени для оплаты своих товаров.

Узнать больше

Назад

Факторинг дебиторской задолженности

Факторинг дебиторской задолженности предоставляет компаниям возможность финансировать свое предприятие без получения кредита. Это тип долгового финансирования, при котором МСП продают свои счета третьей стороне со скидкой, чтобы обеспечить немедленное вливание денежных средств. Есть много причин, по которым бизнес может учитывать счет-фактуру, включая увеличение денежного потока и снижение кредитного риска.

Подробнее

Назад

Факторинг с регрессом и без регресса

Факторинг с регрессом – это форма финансирования, при которой компания продает свои счета факторинговой компании. Фактор платит компании процент от их денежной стоимости, а затем добивается оплаты счетов от имени компании. Факторинг без права регресса — это форма финансирования, при которой компания продает свои счета фактору и получает от них процент от денежной стоимости.

Подробнее

Назад

Факторинг долга

Факторинг долга — это финансовая услуга, предоставляемая кредитором по факторингу долга, чтобы помочь предприятиям использовать свою дебиторскую задолженность, что позволяет им мгновенно вкладывать денежные средства в бизнес. Компания по факторингу долга платит бизнесу процент от общей суммы, взимаемой с клиента, и обычно берет на себя полную ответственность за получение платежа от покупателя.

Подробнее

Подходит ли факторинг счетов для вашего бизнеса и отрасли?

Вообще говоря, услуги факторинга счетов лучше всего подходят компаниям, которые продают другим предприятиям на условиях кредита и имеют оборот более 50 000 фунтов стерлингов в год.

Факторинг по счету-фактуре может использоваться в любой отрасли, которая продает товары или услуги другой компании, но в определенных отраслях, которые страдают от проблем с денежными потоками из-за характера их бизнеса.

Отрасли, в которых наблюдаются высокие производственные затраты, сезонные спады продаж, низкая платежеспособность клиентов, неожиданный рост и другие непредсказуемые расходы, влияющие на их повседневные операционные денежные потоки, используют факторинг как недолговое решение для своих проблемы с денежными потоками .

Эти отрасли включают (но не ограничиваются) производство, строительство и услуги, автотранспортные компании и кадровые агентства.

Расширьте свою деятельность

Инвестируйте в запасы, машины или оборудование

Наймите новых сотрудников

Устраните давние проблемы с денежными потоками

Свяжитесь с нами

Свяжитесь с одним из наших экспертов по факторингу счетов по бесплатному телефону

0808 258 2297

8:45 — 17:15 — с понедельника по четверг и

8:45 — 16:45 — пятница

Сравните продукты сейчас 0808 250 0859

Факторинг3 Часто задаваемые вопросы 9

Специализированная кадровая фирма видит рост оборота на 60%

Прочитайте наши последние тематические исследованияХотите узнать больше о том, как вы можете увеличить денежный поток вашего бизнеса?

Наш Центр ресурсов по денежным потокам был создан, чтобы помочь МСП советами, советами и ресурсами по финансированию денежных потоков, чтобы помочь им с их положением с денежными потоками.