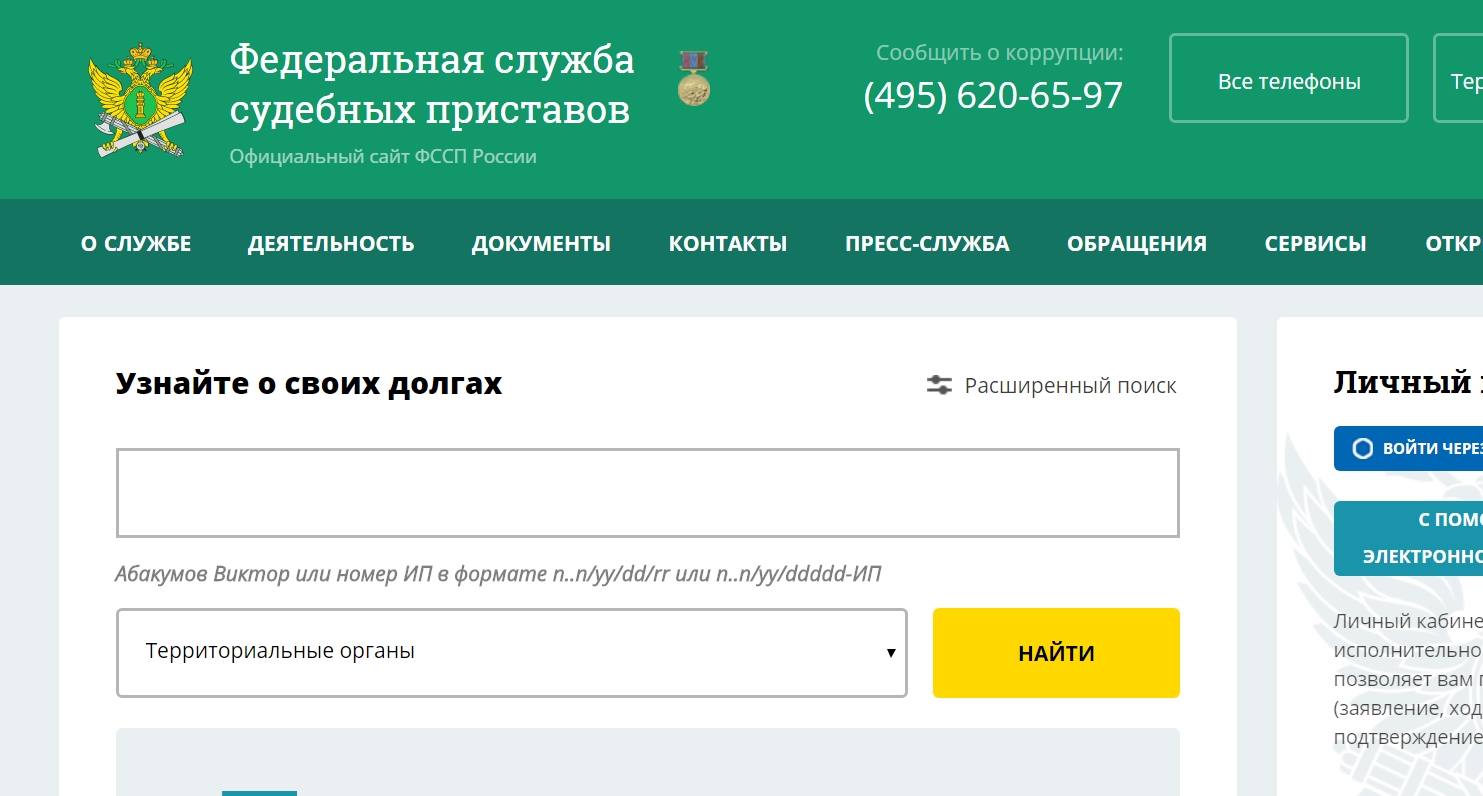

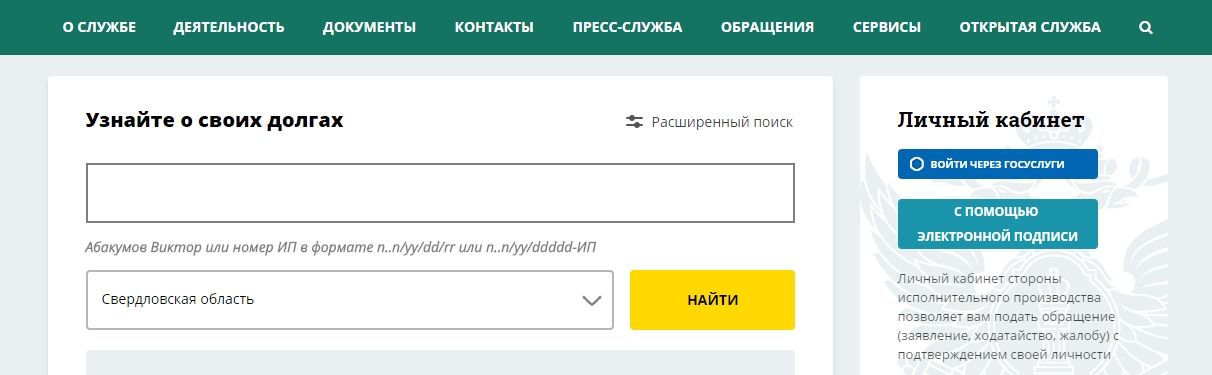

Как узнать свои долги по алиментам, налогам, кредитам или судебную задолженность

- Подборка

- 9 инструкций

Как проверить и оплатить судебные и налоговые задолженности. Как узнать свою кредитную историю и проверить неоплаченные штрафы. За какие долги могут не выпустить за границу и лишить водительских прав.

Как проверить штрафы ГИБДД. Как оплатить штрафы ГИБДД со скидкой 50%. Как обжаловать штраф ГИБДД

Как проверить штрафы за неправильную парковку. Как оплатить штраф. Как оспорить штраф. Как вернуть деньги за уже оплаченный штраф, если его аннулировали

Как узнать налоговую задолженность онлайн по ИНН. Как оплатить долги по налогам. Как оформить рассрочку по уплате налоговой задолженности

Как узнать налоговую задолженность онлайн по ИНН. Как оплатить долги по налогам. Как оформить рассрочку по уплате налоговой задолженностиКак проверить задолженности по кредитам. Где хранится кредитная история и как ее оспорить. Чем грозят кредитные задолженности

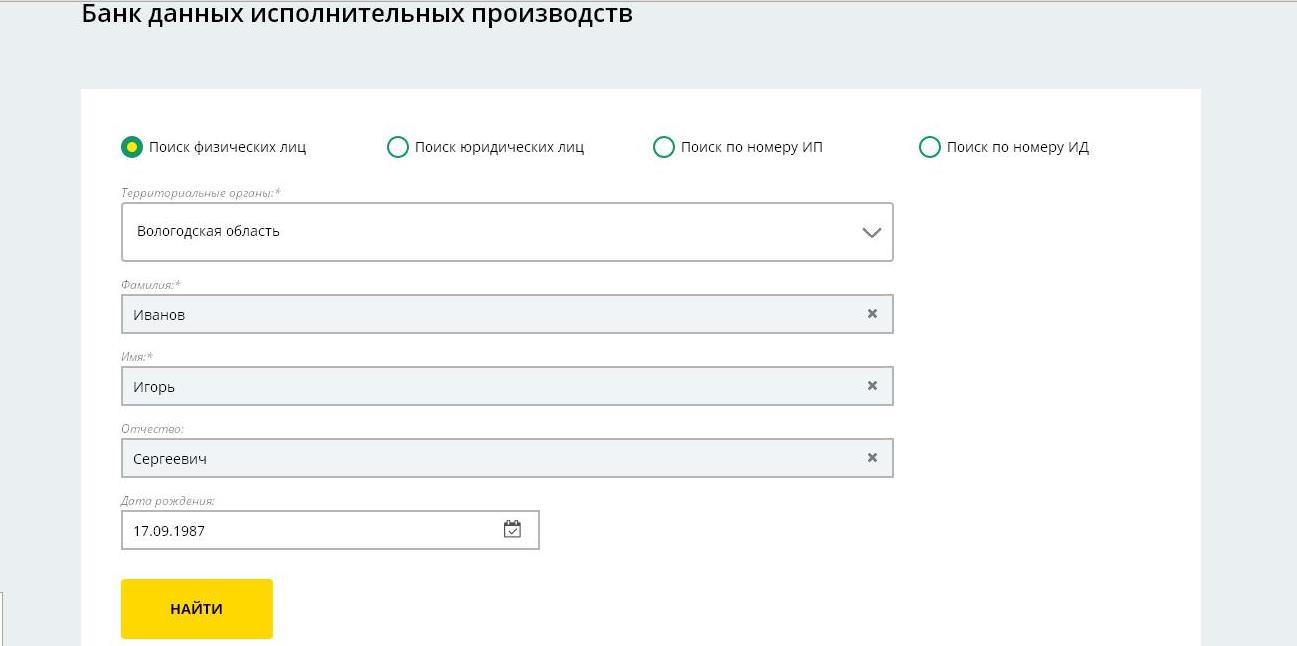

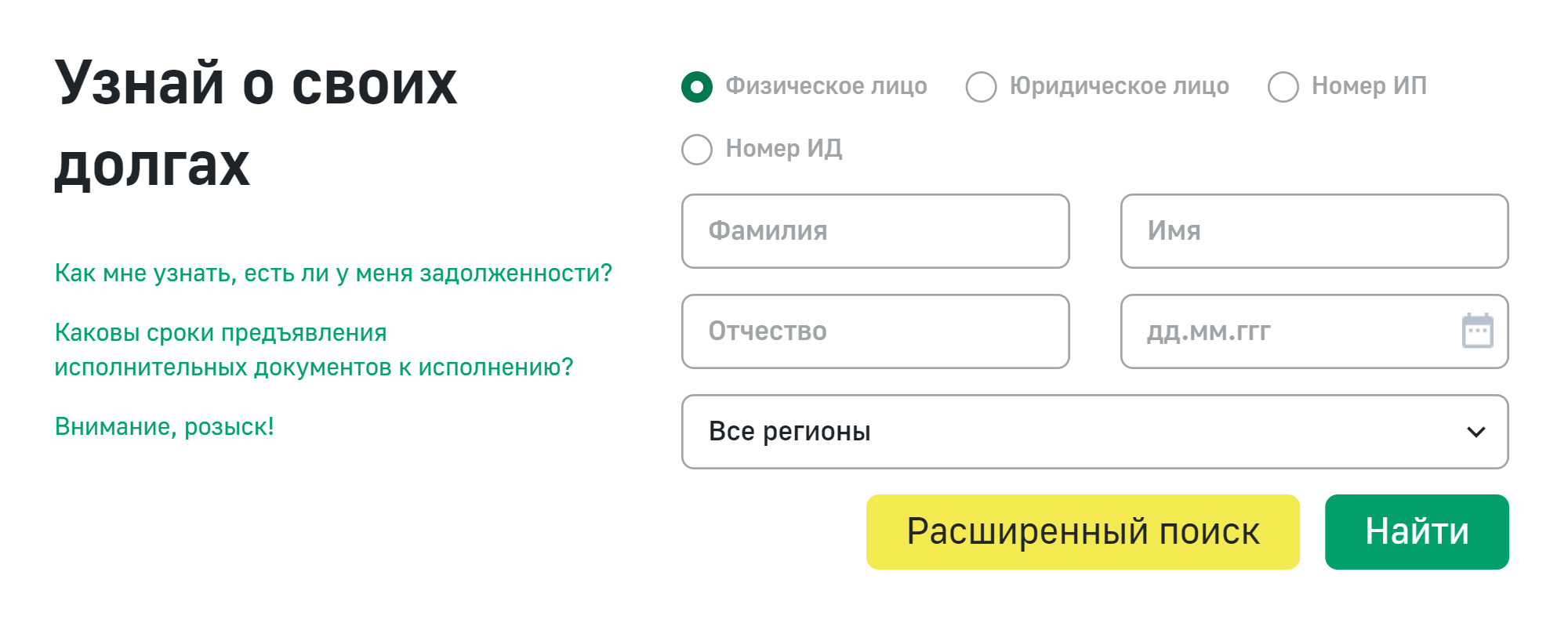

Как проверить задолженности на сайте Федеральной службы судебных приставов. За какие долги могут лишить прав. За какие долги могут не выпустить за границу. Как получить справку об отсутствии судебных задолженностей

Как рассчитывается транспортный налог. Кто имеет право не платить транспортный налог. Нужно ли самостоятельно сообщать в налоговую о своем автомобиле. Как рассчитать сумму налога при помощи специального калькулятора. Как уплатить налог

Как рассчитать сумму налога при помощи специального калькулятора. Как уплатить налог

Что такое НДФЛ и кто обязан его платить. Когда нужно самостоятельно подавать декларацию. Как правильно заполнить декларацию 3-НДФЛ и уплатить подоходный налог

Как рассчитывается налог на имущество в Москве. Где узнать актуальные налоговые ставки. Кто имеет право на льготы по имущественному налогу. Как сообщить в налоговую о своем имуществе

Как рассчитывается земельный налог. За какие участки платить налог не нужно. Нужно ли самостоятельно сообщать в налоговую о своем участке, если не приходят налоговые уведомления

Как узнать задолженность по кредиту в Сбербанке?

Опубликовано 07. 03.2019 автором

03.2019 автором

Франк Адиль Вячеславович

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Способов проверить долг по кредиту в Сбербанке шесть: часть требует «путешествий» (похода в банк или до банкомата), другой можно воспользоваться удаленно (Сбербанк Онлайн, звонок на горячую линию или мобильный банк). В этом материале мы исследуем тему проверки баланса подробнее.

Способы проверки задолженности по кредиту

Без знаний о сумме остатка клиент фактически не может полноценно управлять деньгами – это касается не только собственных средств, но и тех, что были выданы в рамках кредита. Сбербанк это предусмотрел: на вопрос о том, как проверить задолженность по кредиту, на сегодняшний день существует целых шесть ответов. В их число входят:

- Проверка баланса в отделении Сбербанка;

- С помощью банкомата или терминала Сбербанка;

- Проверка через стационарный сервис «Сбербанк Онлайн»;

- Проверка через одноименное мобильное приложение;

- Узнать баланс можно также по телефону горячей линии;

- Наконец, пользователи «мобильного банка» могут получить услугу по смс.

В отделении Сбербанка

На первый взгляд, клиенту может показаться, что получение знаний о состоянии счета в отделении банка – сложная и бюрократизированная процедура. На самом деле Сбербанк активно ведет политику по уменьшению бумажной волокиты. Инструкция, как проверить остаток по кредиту в Сбербанке, здесь проста:

- Явитесь в банк и обратитесь к одному из сотрудников с просьбой узнать остаток по кредиту;

- Предъявите сотруднику внутренний паспорт РФ. В редких случаях, если были допущены ошибки в базе данных, работники банка могут в дополнение к паспорту потребовать договор банковского обслуживания или, по крайней мере, его номер;

- После идентификации личности требуется не больше трех минут, чтобы операционист нашел вас в базе. После успешного поиска информация выдается клиенту либо на бумажном носителе, либо устно по желанию пользователя.

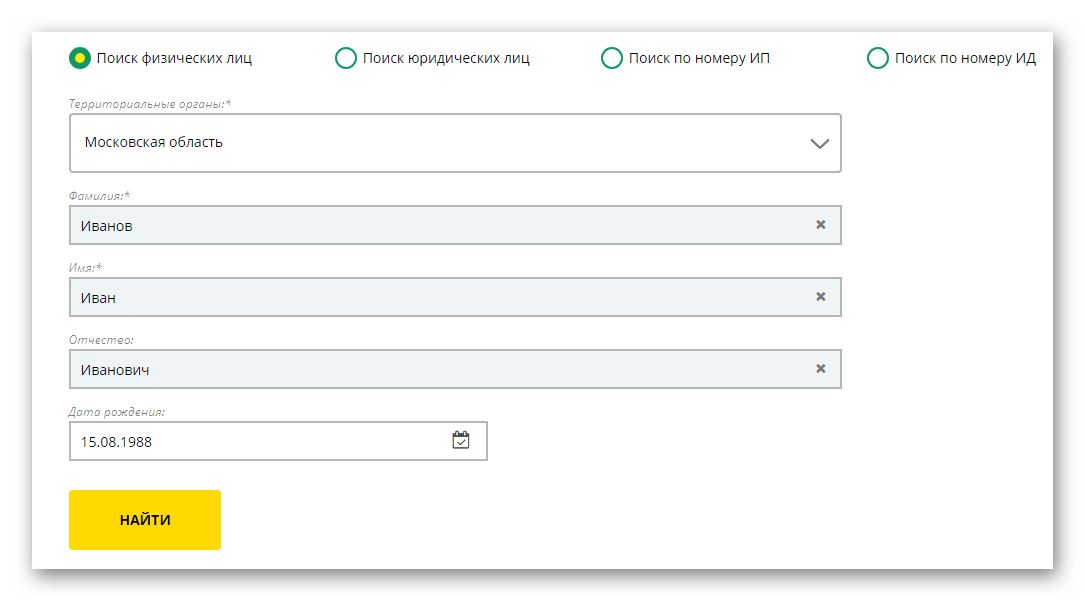

Внимание: когда вас кто-либо спрашивает, как узнать задолженность по кредиту в Сбербанке по фамилии, вы можете ему смело ответить – одной лишь фамилии для поиска недостаточно.

Через банкомат

Для проведения операции достаточно иметь при себе карту Сбербанка, причем неважно, будет она кредитной или дебетовой.

- Вставьте карточку в картоприемник и введите пин-код;

- В меню найдите раздел «Погашение кредита» или «Погашение задолженности»;

- Далее выберите в списке тот займ, по которому вы желаете получить информацию;

- На следующей странице будут доступны сведения о следующем ежемесячном платеже, размере оплаты, а также об общем состоянии кредита.

Через сайт Сбербанк Онлайн

Для проверки баланса таким образом нужно соблюсти два условия: должен быть доступ к интернету; у клиента должен быть собственный личный кабинет. Выполнить второе условие просто даже если у вас еще нет ЛК: никаких обращений в банк не потребуется.

В простой регистрационной форме на сайте «Сбербанка Онлайн» укажите номер вашей дебетовой или кредитной карты, получите временный пароль по смс, а потом смените временный код на постоянный (его нужно придумать самостоятельно). Вот и все. Далее можно приступать к инструкции:

- Авторизуйтесь в интернет-банке;

- В правом верхнем углу кликните на кнопку «Кредиты»;

- Система автоматически отобразит все имеющиеся задолженности перед банком. Здесь же пользователь может узнать общую сумму долга по кредиту, дату следующего платежа, а также минимальную сумму обязательного пополнения. Для каждого займа предусмотрена своя информационная страница.

Через мобильное приложение «Сбербанк Онлайн»

Условия к получению такой услуги те же, как и при пользовании стационарным Сбербанком Онлайн. Алгоритм действий:

- Сначала авторизуйтесь в приложении. Если у вас уже закреплена учетная запись за телефоном, достаточно ввести пятизначный пароль;

- Перейдите в нижней панели на вкладку «Кредиты»;

- Появится перечень займов, еще незакрытых перед банком. Объем информации здесь предоставляется такой же, как и на сайте «Сбербанк Онлайн».

Объем информации здесь предоставляется такой же, как и на сайте «Сбербанк Онлайн».

Объем информации здесь предоставляется такой же, как и на сайте «Сбербанк Онлайн».По телефону горячей линии

Горячая линия Сбербанка работает в круглосуточном режиме и она доступна клиентам по двум телефонам: 8 800-555-5550 для клиентов со всей России и +7 495-500-5550 для москвичей и жителей Московской Области. Линия обслуживает все звонки, поступающие с территории РФ, полностью бесплатно.

Сначала после звонка вас встретит автоматизированное меню. Следуйте инструкциям робота, чтобы выйти на живого оператора. Затем сообщите ему о цели звонка. Оператор в обязательном порядке потребует назвать ФИО и кодовое слово – если вы не сможете сообщить и то, и другое, услуга предоставлена не будет. После идентификации абонента, операционист найдет вас в базе данных, после чего озвучит сведения об интересующих вас счетах.

Через смс

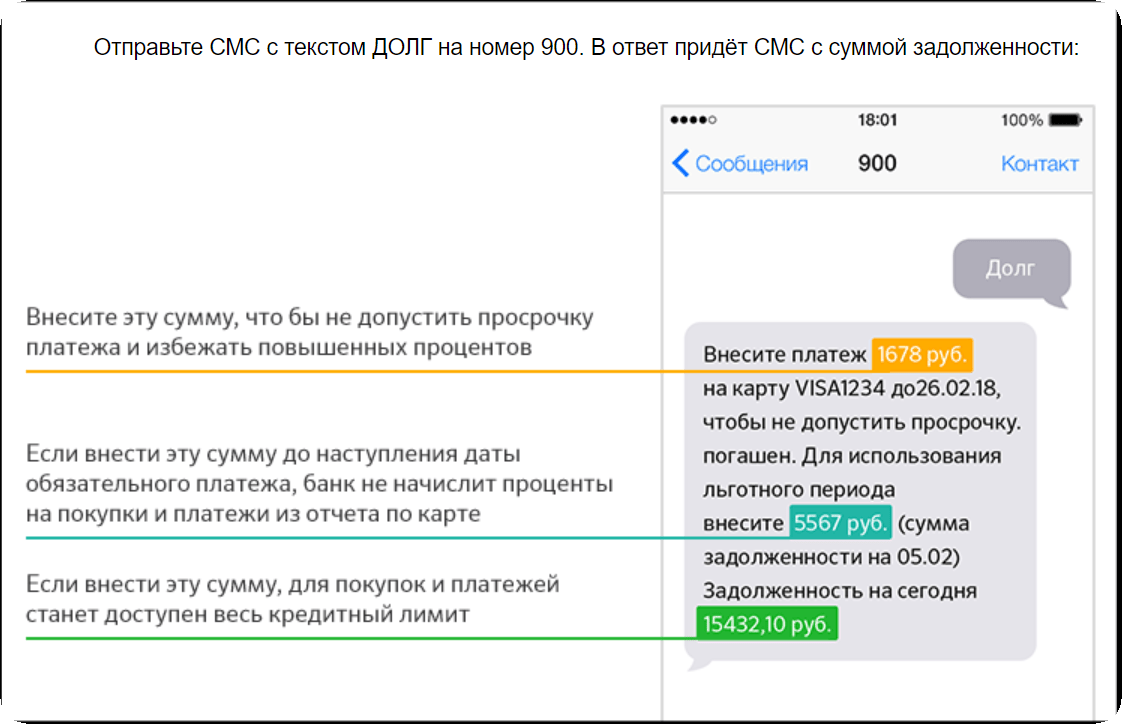

Если у вас подключен «Мобильный банк», вы можете в любое время узнать состояние вашего счета. Правда, узнать баланс можно только у кредитки и дебетовой карты, привязанной к вашему номеру телефона. По потребительским кредитам «Мобильный банк» технически не может передавать информацию.

По потребительским кредитам «Мобильный банк» технически не может передавать информацию.

Отправьте на короткий номер 900 запрос «Долг» или «Баланс» – первое для кредиток, второе для дебетовых карточек. В течение минуты банк вышлет ответное смс со сведениями.

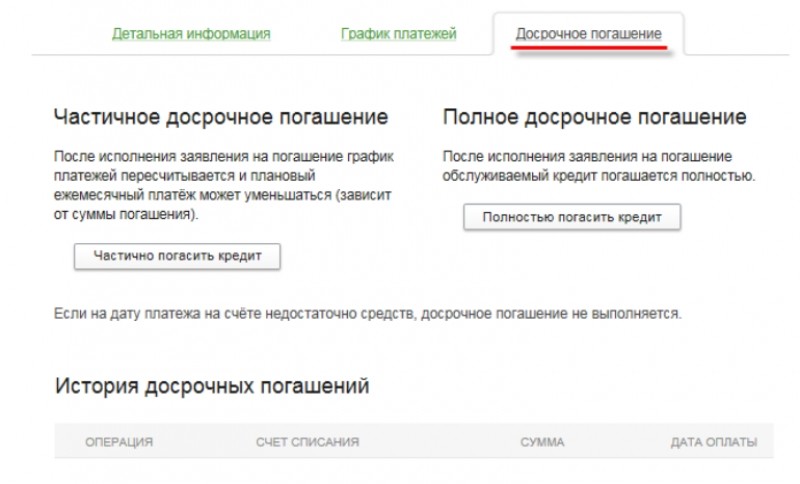

Как погасить задолженность?

Мы разобрались, как узнать остаток долга по кредиту в Сбербанке. Нужно лишь выяснить процедуру оплаты. Тут все очень просто:

- Вы можете это сделать через банкомат, перенаправив деньги в счет долга;

- То же самое, но у операциониста в отделении банка;

- С помощью онлайн-перевода через систему «Сбербанк Онлайн»;

- Переводом через сторонние организации – другие банки, электронные платежные системы и т.д.

Краткое резюме статьи

Поиск сведений о состоянии счета в Сбербанке производится либо лично в отделении банка, либо на дистанционной основе: терминал, мобильный банк, интернет-банк и горячая линия.

Как узнать задолженность по кредиту и определить сумму долга

Кредитование позволяет решить свои насущные проблемы или исполнить давние мечты, не утомляя себя долгим скоплением денег или унизительными просьбами родных или знакомых дать небольшой заем. Впрочем, за все в этой жизни надо платить, а, точнее, выплачивать остаток долга, до тех пор, пока все банковские долги по кредитам не будут закрыты. Вопрос о том, как узнать задолженность по кредиту актуален для многих. Некоторым необходимо всего лишь узнать остаток кредита, других интересует, есть ли долги в принципе и сколько в итоге необходимо будет выплатить. Ниже мы рассмотрим, как узнать имеется ли задолженность по кредиту, где можно узнать о своих долгах и как узнать сумму долга по кредиту, который вы в данный момент выплачиваете.

Зачем знать о своих долгах?

Вопрос о том, как узнать свою задолженность по кредиту, может возникать при разных обстоятельствах. Чаще всего, людей интересует, сколько осталось платить по кредиту, чтобы более детально спланировать свой бюджет и, возможно, тем или иным способом сократить расходы, чтобы оплатить все свои долги как можно быстрее.

Иногда же, граждан интересует, как узнать есть ли задолженность по кредиту в принципе. Это может случиться, если неожиданно начинаются звонки из банка или от коллекторов с просьбой оплатить кредит.

Или же, если вы потеряли свой паспорт, вы без ведома можете стать счастливым обладателем кредита.

Правда, пользоваться будете им не вы, а мошенники, воспользовавшиеся документом. А вот оплачивать его банки, в первую очередь, будут заставлять вас. Чтобы выяснить, насколько это соответствует действительности, необходимо узнать долг по кредиту.

Вы знаете, что долг есть

Как узнать сумму задолженности по кредиту, если вы знаете, что он у вас есть? Вопрос о том, как узнать долг, может быть решен по-разному, в зависимости от конкретного банка. Впрочем, все крупнейшие финансовые структуры, как правило, будут обладать схожим набором способов, которые помогут определить сколько еще осталось платить кредит и какой оставшийся долг необходимо будет вернуть, чтобы полностью от него избавиться.

Например, если вас волнует, как узнать задолженность по кредиту в «Сбербанке», в «Хоум Кредит Банке» или как узнать остаток по кредиту в «Альфа-Банке», можно воспользоваться сразу несколькими способами.

В офисе

Узнать сколько осталось платить, можно непосредственно в офисе компании. Сотрудники «Сбербанка», банка «Хоум Кредит» или любого другого могут посмотреть ваши данные и рассказать все, о задолженности, которая осталось. При этом, вам могут сформировать и ту сумму, которую придется заплатить при досрочном погашении в определенную дату, что позволит узнать, какая реальная сумма основного долга, а сколько будет оставаться на погашение процентов. Также банковские сотрудники, неважно будь то «ОТП» банк, «Хоумкредит» или отделение «Сбербанка», подробно расскажут обо всех штрафах и просрочках, если таковые есть. Это и в их интересах, ведь, если долговой заем будет погашен, в выигрыше останется, в первую очередь, сама финансовая организация.

По телефону горячей линии

Если вас интересуют вопросы, как узнать остаток по кредиту в «Сбербанке», как узнать остаток по кредиту в «Хоум Кредит», остаток по кредиту в «Альфа-Банке» или сумму, которую осталось платить в «ОТП» банк, можно просто позвонить по телефону горячей линии. Его можно узнать на официальном сайте банка или в кредитном договоре. Чтобы идентифицировать вашу личность, специалист колл-центра может спросить ваши паспортные данные и контрольную информацию, то есть, кодовое слово, которые вы сообщали при оформлении займа.

Его можно узнать на официальном сайте банка или в кредитном договоре. Чтобы идентифицировать вашу личность, специалист колл-центра может спросить ваши паспортные данные и контрольную информацию, то есть, кодовое слово, которые вы сообщали при оформлении займа.

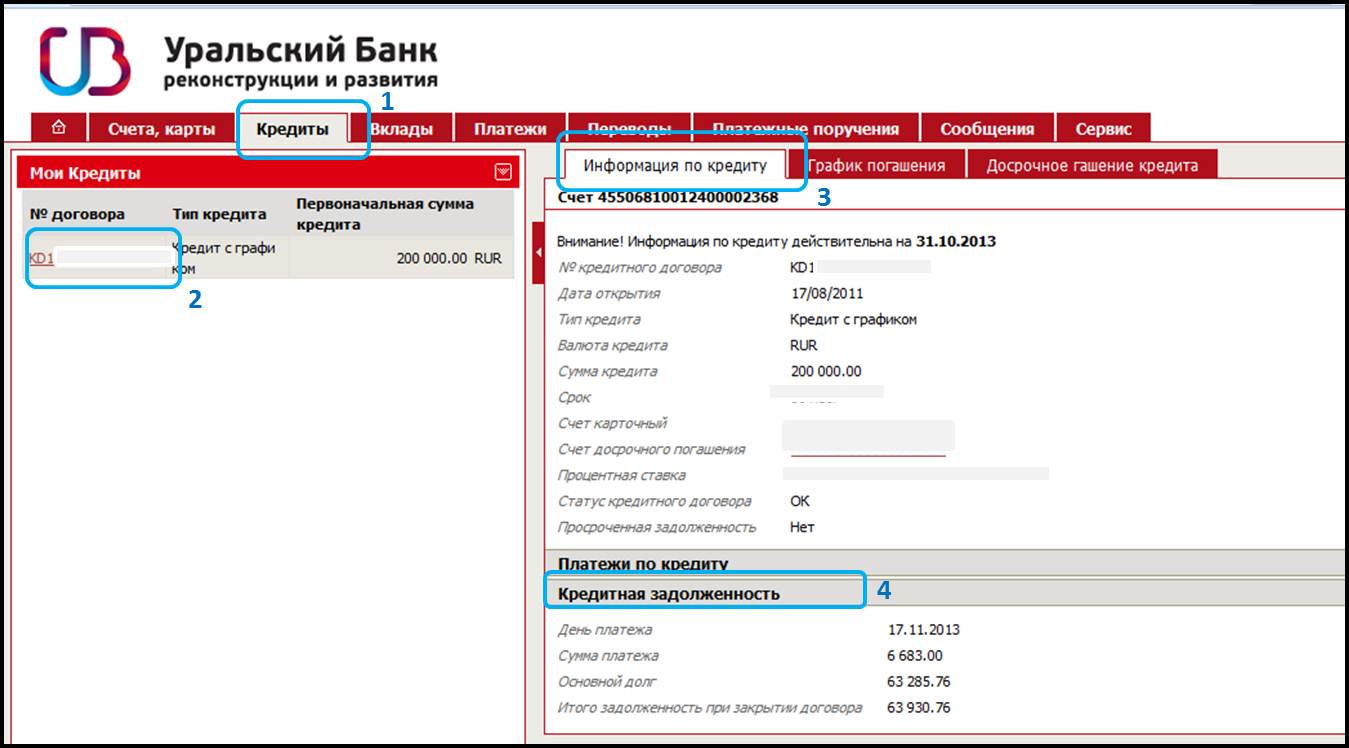

Онлайн

Долг по кредиту в «Сбербанке» или сумму, которую необходимо вернуть в «ОТП» банк или любой другой крупный, можно узнать в личном кабинете клиента. Например, если вас интересует вопрос, как узнать остаток задолженности в «Сбербанке» через интернет, необходимо зайти в личный кабинет, который носит название «Сбербанк онлайн». К слову, многие опасаются привязывать личные данные к интернет-сервисам, опасаясь мошенничества, в большинстве случаев это, действительно, осмотрительно и правильно. Но, поскольку «Сбербанк» это проверенный и узнаваемый банк, то становиться пользователем его онлайн-кабинета можно без опаски. Как только вы войдете, сразу отобразятся все ваши счета. Достаточно лишь кликнуть по тому, который является кредитным: программа автоматически представит все данные счета, в том числе и задолженность. Кстати, «ОТП» банк своим клиентам тоже предлагает подобную функцию.

Кстати, «ОТП» банк своим клиентам тоже предлагает подобную функцию.

Хотите проверить, есть ли задолженность

Иногда случается так, что необходимо узнать, есть ли задолженность по кредитам в принципе. Например, вы когда-то брали кредит «Сбербанка» или обращались в «ОТП» банк, в займе вам было отказано или же вы уже успешно его выплатили. Вдруг, неожиданно начинаются звонки с требованием погасить задолженность в кратчайшие сроки. Или же, ранее вы никогда не брали деньги в долг, а вам поступают аналогичные требования по кредиту. Как узнать, что в действительности происходит?

Через БКИ

Если в банке никакой конкретной информации не дают, можно обратиться в Бюро кредитных историй или БКИ. Это организации, в которые банки, тот же «ОТП» банк и все филиалы «Сбербанка», отправляют информацию о клиентах, которые у них брали деньги в долг. Именно на основании этих данных и именно в этих организациях и формируется пресловутая кредитная история.

Проверить задолженность каждый гражданин нашей страны может абсолютно бесплатно единожды на протяжении года.

Если в данный момент или в прошлом у вас были по тем или иным кредитам или займам просрочки, выписка из БКИ поможет актуализировать информацию. Как проверить это на практике? Во-первых, можно обратиться в любую кредитную организацию, неважно, являетесь вы клиентом «Сбербанка» или предпочитаете «ОТП» банк. Сотрудники компании помогут вам сформировать запрос, который и отправят на рассмотрение в БКИ. Сделать вы можете это и самостоятельно, например, через личный интернет кабинет «Сбербанка», если являетесь его пользователем. Также можно обратиться непосредственно на сайт одного из БКИ, чтобы заказать нужную выписку.

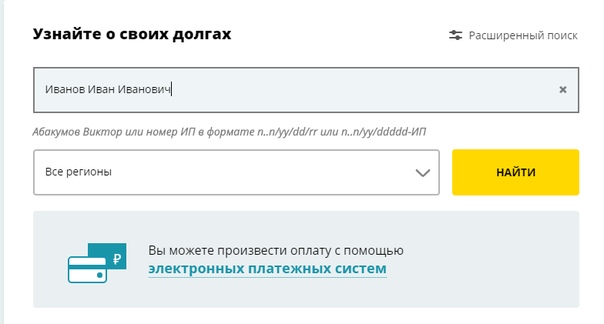

Через судебных приставов

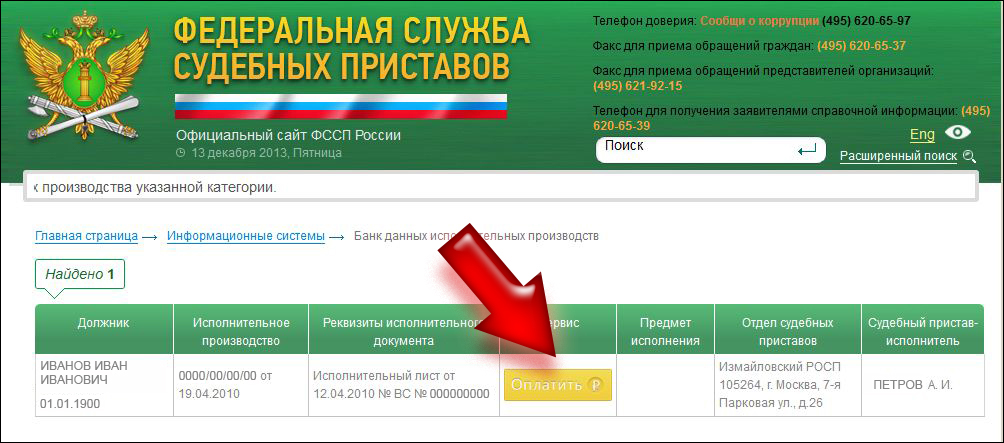

Узнать о долгах можно также с помощью службы судебных приставов. Если вы не знали, что на вас висит долг уже долгое время, то банк мог обратиться в суд, с просьбой о взыскании задолженности. Если по делу было принято положительное решение, то на приставов была наложена обязанность причитающуюся сумму с вас взыскать. Информацию о всех людях, по которым идет подобное производство, размещают на официальном сайте структуры. Если вы хотите окончательно убедиться в том, есть на вас непогашенные обязательства или нет, и реальны ли они, стоит поискать именно здесь.

Узнать о своих долгах легко, для этого существует множество способов. Конечно, расплатиться с ними будет сложнее, особенно, если долг длительное время копился. Если вы не согласны с навешанными на вас догами, стоит обратиться в банк, если это не помогло – прямым ходом идти в милицию. Если кредит вы не брали, а долг с вас взыскивают, скорее всего, дело пахнет мошенничеством.

Как узнать свою задолженность по кредиту. Все способы

Платежи по кредиту перечисляются автоматически с Вашей зарплаты или Вы их вносите лично в кассу банка. Независимо от этого, не лишним будет контролировать остаток задолженности. Ваша бдительность поможет избежать штрафных начислений и более крупных неприятностей, если платеж не прошел, и, вследствие этого, сбился график погашения займа.

Как проверить задолженность по кредиту?

Для контроля платежей не обязательно появляться в банке, так как узнать задолженность по кредиту можно множеством разных способов. Наиболее удобный из них — при помощи сети Интернет — позволяет не выходить из дома. Также можно воспользоваться телефоном, банкоматом, терминалом. Если у Вас есть претензии к банку и надо лично пообщаться с представителем, придется посетить офис финучреждения.

Способ 1: смс-оповещение и электронное письмо

Практически каждый банк сам предоставляет услугу оповещения остатка по задолженности при помощи смс-оповещений на телефон клиента. Этот способ, как правило, платный, и каждое учреждение устанавливает свои тарифы за отправку смс. Также заемщику предлагается услуга оповещения по электронной почте. Во время заключения договора по кредиту заемщик должен согласиться с оповещением по смс и/или эл. почте и отметить это в специальном пункте.

Способ 2: банкинг-онлайн

Почти все банки предоставляют своим клиентам возможность управлять счетом (картой) при помощи сети Интернет. Услуга банкинг-онлайн работает следующим образом:

Услуга банкинг-онлайн работает следующим образом:

1. На сайте банка надо перейти на страницу своего личного виртуального кабинета. Она будет называться «Банкинг-онлайн» или «Интернет-банк», или аналогично по смыслу.

2. При открытии в офисе счета, при заключении договора по кредиту заемщику по умолчанию предоставляется аккаунт в системе онлайн. Пароль и логин для входа дает банк, но пароль можно самостоятельно менять на другой.

3. После входа в сервис заемщик может не только узнать сумму долга, но и внести платеж по нему. Для этого предусматривается, как правило, интуитивно понятный, легкий в управлении функционал.

Способ 3: при помощи банкомата или терминала

Кроме выдачи наличных банкоматы большинства финучреждений обладают большим набором дополнительных функций. Для того, чтобы узнать задолженность по займу, надо вставить кредитную карту, ввести pin-код, а далее следовать инструкции на дисплее. Также можно использовать платежный терминал. На дисплее надо выбирать команды и делать переходы, подходящие по смыслу.

На дисплее надо выбирать команды и делать переходы, подходящие по смыслу.

Способ 4: звонок в банк

Заемщик может позвонить в банк сотруднику, если при оформлении договора получил от него визитку, или на горячую линию. Сотрудник проверит состояние платежей и ответит на все вопросы. Такой звонок будет стоить согласно тарифам Вашего оператора связи на стационарный или мобильный телефон.

Звонки на Горячую линию у многих банков бесплатные с мобильных телефонов. Оператор попросит Вас назвать номер кредитной карты (счета), а также ответ на специальный контрольный вопрос. Последний Вы придумывали сами и вносили в договор во время его подписания. Это требуется для идентификации личности. После этого оператор ответит на все вопросы. Номер горячей линии Вашего банка указан в договоре и на кредитной карте. Например, номер Сбербанка: 8-800-555-55-50, ОТП Банка: 8-800-100-55-55, ВТБ 24: 8-800-200-77-99

Способ 5: поход в офис банка

Поход в банк позволяет узнать все о своей задолженности по займу непосредственно от специалиста. Не обязательно обращаться именно к своему кредитному сотруднику, так как любой оператор, обслуживающий клиентов, предоставит все данные. С собой надо взять паспорт, кредитный договор. Данный способ требует выделения специального времени из жизненного графика, но позволяет получить ответ на максимум интересующих вопросов.

Не обязательно обращаться именно к своему кредитному сотруднику, так как любой оператор, обслуживающий клиентов, предоставит все данные. С собой надо взять паспорт, кредитный договор. Данный способ требует выделения специального времени из жизненного графика, но позволяет получить ответ на максимум интересующих вопросов.

Способ 6: запрос в БКИ

Получить официальную бумагу с информацией о своей задолженности можно в Бюро кредитных историй. Для этого надо узнать в своем банке, с каким Бюро он сотрудничает, и обратиться в учреждение с заявлением. Также в Бюро можно подать электронный запрос. Данная услуга платная, но позволяет получить подробный ответ по платежам и долгам на электронную почту.

Загрузка…Как узнать есть ли задолженность по кредитам? – Финансовый базис

Для множества людей оформление кредитной договоренности стало достаточно обыденным занятием. Но, заключая подобный контракт, не забывайте, что данная договоренность имеет некоторые риски. Они связаны с невыплатой платежа либо с несвоевременным его перечислением в банк. Их значение заключается в развитии задолженности, которая влечет начисление штрафных санкций.

Они связаны с невыплатой платежа либо с несвоевременным его перечислением в банк. Их значение заключается в развитии задолженности, которая влечет начисление штрафных санкций.

Факторы образования задолженности

Основные факторы:

- Ошибочный анализ собственных финансовых способностей. Прежде чем обратиться в любое кредитно-финансовое учреждение, следует дать правильную оценку собственным экономическим возможностям. Если потребитель с самого начала полагает, что он будет в состоянии отдать половину личного заработка для закрытия кредита, который оформил прежде, его риски сильно увеличиваются и могут послужить причиной появления задолженности.

- Небрежность и невнимание. Заключая кредитную договоренность, следует тщательно ознакомиться с планом погашения кредита и старательно проверять каждый период, до которого требуется перевести очередной платеж. Основной причиной появления долгов перед банком может быть обычная невнимательность заемщика.

- Экстренные и непредвиденные обстоятельства, что влекут за собой экономическое банкротство заемщика. В подобном случае следует подумать о последующем закрытии кредита сразу же, как только возникнет информация о внезапном уменьшении получаемого заработка. Для этого необходимо направиться в кредитно-финансовое учреждение, кратко обрисовать сотрудникам банка сложившуюся ситуацию и представить соответственные удостоверяющие документы. Решением образовавшейся проблемы способен стать процесс предоставления отсрочки платежа либо процедура реструктуризации кредитной задолженности, исполняемая многочисленными экономическими организациями.

В подобном случае следует подумать о последующем закрытии кредита сразу же, как только возникнет информация о внезапном уменьшении получаемого заработка. Для этого необходимо направиться в кредитно-финансовое учреждение, кратко обрисовать сотрудникам банка сложившуюся ситуацию и представить соответственные удостоверяющие документы. Решением образовавшейся проблемы способен стать процесс предоставления отсрочки платежа либо процедура реструктуризации кредитной задолженности, исполняемая многочисленными экономическими организациями.

В подобном случае следует подумать о последующем закрытии кредита сразу же, как только возникнет информация о внезапном уменьшении получаемого заработка. Для этого необходимо направиться в кредитно-финансовое учреждение, кратко обрисовать сотрудникам банка сложившуюся ситуацию и представить соответственные удостоверяющие документы. Решением образовавшейся проблемы способен стать процесс предоставления отсрочки платежа либо процедура реструктуризации кредитной задолженности, исполняемая многочисленными экономическими организациями.Читайте также: Как узнать задолженность за квартиру через интернет

Как узнать, есть ли задолженность в банке

Существует несколько способов узнать, есть ли у вас задолженность:

- Личное посещение. Возьмите кредитную договоренность и паспорт и навестите банк. Менеджер или руководитель банка даст ответы на интересующие вас вопросы. Плюс такого метода в том, что руководитель может объяснить вам все вполне доступно и ясно. А минус – необходимость ехать. Если далеко живешь от банка, то потратишь много времени и денег на поездку.

- Через Интернет. Любой потребитель банка обладает возможностью создать собственный виртуальный офис и увидеть все операции, затрагивающие кредит и не только его. Плюс данного способа в том, что нет необходимости ехать в банк. Главное условие – это доступ к интернету.

- Звонок. Можно позвонить в банк и полюбопытствовать, как узнать, есть ли у вас задолженность по кредитам. Звонить разрешается круглосуточно. В большинстве банков данная услуга является бесплатной. Минус данного метода в том, что операторы бывают очень заняты. Иногда, позвонив днем, вам придется прождать на линии несколько часов. До тех пор, пока не наступит ваша очередь.

- Смс-уведомление. В большинстве банков популярной является услуга смс-оповещения. Она очень практична и позволяет всегда вовремя узнать, если есть задолженность.

А минус – необходимость ехать. Если далеко живешь от банка, то потратишь много времени и денег на поездку.

А минус – необходимость ехать. Если далеко живешь от банка, то потратишь много времени и денег на поездку.Почему важно узнать, есть ли задолженность по кредитам

Несомненно, что порой долги все же возникают. И чем раньше вы сможете узнать о них, тем лучше для вас. Вы сумеете быстро ликвидировать факторы, которые вызвали задолженность. Ведь непогашенный долг – это огромная проблема. Особенно, когда вы сами об этом не знаете. Если долг слишком большой, то у вас не будет возможности открыть новый кредит, а в некоторых случаях дело вообще доходит до суда. Поэтому очень важно вовремя узнать свою кредитную историю и проверить ее на отсутствие долгов.

Как возникает задолженность:

- Заемщик халатно относился к своим обязанностям по кредиту, и появились просрочки.

- Техническая просрочка. Такое может случиться, если при конечном погашении кредита заемщику неправильно озвучивают сумму, и у него остаются непогашенные деньги, что по истечении времени обрастают штрафами. Поэтому важно проверить сумму несколько раз.

- Когда погашение производится через другой банк и платеж вдруг теряется (то есть не доходит в ваш банк). В итоге – просрочка.

- Когда при полном закрытии кредита была допущена ошибка в реквизитах, в результате чего деньги не попали на счет клиента. Как результат, кредит не погашен.

- При мошенничестве (кража и подделка документов покупателя). В подобном случае клиент не виноват, но доказать эту невиновность будет достаточно трудно.

Как результат, кредит не погашен.

Как результат, кредит не погашен.Как не допустить задолженности

В том случае, если финансовый кризис у вас все же наступил, банковские сотрудники должны немедленно узнать об этом. Вам необходимо представить им документы, которые подтвердят, что у вас действительно затрудненное финансовое положение.

Документы, которые требуется предъявить банку:

- выписка об увольнении, сокращении кадров, об уходе в отпуск по уходу за ребенком и прочее;

- письмо о том, что имеются денежные трудности, просьба банковских сотрудников пересмотреть задолженность по кредиту, увеличить срок выплаты и снизить сумму ежемесячных выплат.

Предпочтительно выплачивать ежемесячные платежи хотя бы постепенно, но в срок, не допуская просрочек. Вам нужно доказать, что вы честный и ответственный заемщик, просто пока появились временные денежные проблемы.

Читайте также: На каких законных основаниях можно не платить кредит

Однако случается, что ежемесячные платежи оплачиваются, а долги по определенным обстоятельствам все же имеются. В данном случае необходимо попросить банк представить справки, в которых есть информация о количестве денег, списанных с внешнего счета. Случается, что банк нарушает процедуру списания, и происходит начисление штрафов.

Для банков просроченный долг по кредиту – это вспомогательная прибыль, ведь в определенных кредитно-финансовых организациях проценты по штрафам превышают проценты по кредиту. В кредитной договоренности банки про пени и штрафы сообщают кратко и многим людям тяжело понять смысл написанного. Есть банки, что за одну просрочку выписывают штрафы, а заемщик об этом может даже не узнать.

Если банк не соглашается помочь вам и не хочет признавать собственных погрешностей, то вам надо обратиться к адвокатам – специалистам по работе с банками. Они проведут правовое и финансовое исследование долга по кредиту. Вследствие их деятельности размер задолженности может быть снижен, в результате его перерасчета и исправления с банком. Предпочтительно, не затягивать с оплатой платежей и не доводить дело до суда. Ведь банк может отобрать вашу ипотечную собственность.

Вследствие их деятельности размер задолженности может быть снижен, в результате его перерасчета и исправления с банком. Предпочтительно, не затягивать с оплатой платежей и не доводить дело до суда. Ведь банк может отобрать вашу ипотечную собственность.

С целью закрытия задолженности по кредиту ищут денежные ресурсы на счетах, вкладах в кредитно-финансовых учреждениях. Сначала арестуют рублевые счета, а вслед за ними – валютные. Если даже с арестом не накопится требуемая сумма денег, то судебные сотрудники приступают описывать и экспонировать собственность заемщика на торговлю. Но существует один небольшой нюанс: разрешается продавать только ту собственность, что принадлежит заемщику. А имущество членов семьи заемщика взыскивать запрещается.

Читайте также: В каком банке пенсионерам могут дать кредит

Случается так, что финансов на счетах и собственности не хватает или они отсутствуют вообще. В данной ситуации деньги в принудительном порядке берут из заработка заемщика. Бухгалтерия на основании исполнительного листа, что приходит на место работы должника, совершает ежемесячные удержания из его прибыли и переводит финансы на счет банка.

Бухгалтерия на основании исполнительного листа, что приходит на место работы должника, совершает ежемесячные удержания из его прибыли и переводит финансы на счет банка.

Если соблюдать все условия контракта, то совместная работа с банком может быть долгой и приятной. В том случае, если возникла задолженность, погружаться в панику не нужно. Эта трудность улаживается, и лучшим вариантом станет посещение банка лично.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

Посмотрите, как работают ссуды на консолидацию долга, взвесьте свои варианты

Консолидация долга позволяет упростить финансовую жизнь за счет объединения нескольких счетов в один ежемесячный платеж. С займом на консолидацию долга вы берете необеспеченный личный заем и используете средства для погашения существующей задолженности. Пока вы можете претендовать на низкую процентную ставку, это может быть более быстрым, простым и экономичным способом выбраться из долгов.

С займом на консолидацию долга вы берете необеспеченный личный заем и используете средства для погашения существующей задолженности. Пока вы можете претендовать на низкую процентную ставку, это может быть более быстрым, простым и экономичным способом выбраться из долгов.

Содержание

Целевой заем для физических лиц

Заем для консолидации долга — это на самом деле просто персональный заем, используемый для выплаты долга. Он необеспечен, а это означает, что вам не нужно использовать какое-либо обеспечение для получения кредита. Вместо этого вы подходите на основе своего кредитного рейтинга.

Преимущества

Консолидационная ссуда — не единственный вид финансирования, который вы можете использовать для погашения долга. Однако в определенных обстоятельствах он может принести широчайший спектр преимуществ.

Однако в определенных обстоятельствах он может принести широчайший спектр преимуществ.

Никаких манипуляций со счетами, и вы знаете, чего ожидать.

Как и при любой другой форме консолидации, самое большое преимущество консолидированной ссуды состоит в том, что у вас есть только один платеж, о котором нужно беспокоиться. Вы переходите от манипулирования несколькими счетами по кредитным картам и другим долгам каждый месяц к одному сроку платежа.

Причем выплаты по кредиту фиксированные. Вы точно знаете, сколько денег вам понадобится для покрытия ежемесячного платежа из вашего бюджета.Это может быть выгодно по сравнению с кредитными картами, где платежи могут меняться.

Вы не рискуете своим домом или активами для консолидации.

Другие варианты финансирования, при которых консолидируется задолженность, требуют от вас займа под что-то. Вы не берете взаймы под свой дом, 401 (k) или полис страхования жизни. Это означает, что вы не обязаны ставить себя в более рискованное финансовое положение, чтобы выбраться из долгов.

Вы можете сэкономить деньги, выбравшись из долгов.

Консолидационные ссуды имеют фиксированную процентную ставку, которая фиксируется при получении ссуды.Если у вас хороший кредит, он может быть значительно ниже, чем ставки по вашим кредитным картам. Более того, ставка не изменится (что может случиться с кредитными картами и другими кредитными продуктами с регулируемой ставкой).

Процентные ставки по кредитам основаны на основной кредитной ставке, установленной Федеральной резервной системой, и вашем кредитном рейтинге. В настоящее время основная ставка низкая — близкая к нулю, что означает, что вы можете консолидироваться по низкой ставке. С отличной кредитной историей вы можете наслаждаться ставками менее 10% годовых.

Откажитесь от беговой дорожки для оплаты кредитной картой

По определению, у ссуды есть установленная дата, когда ваши платежи начинаются, и установленный долг, когда ваши платежи заканчиваются.Таким образом, вы можете знать точную дату, когда вы будете освобождены от долгов. Вы выходите из беговой дорожки с задолженностью по кредитной карте, где вы прилежно платите, но ваши остатки никогда не падают.

Вы выходите из беговой дорожки с задолженностью по кредитной карте, где вы прилежно платите, но ваши остатки никогда не падают.

Как работают эти займы?

Шаг 1: Будьте готовы подать заявку

Перед тем, как подать заявку на консолидационный заем, вы должны понять, сколько вам нужно заимствовать.

Вам также необходимо знать, какая процентная ставка вам нужна, чтобы кредит был выгодным. В идеале вы хотите, чтобы процентная ставка составляла не менее половины средней годовой процентной ставки, которая у вас есть по вашим кредитным картам.

Debt.com имеет рабочий лист, который может помочь вам подсчитать ваши балансы и оценить ваш текущий годовой доход. Это поможет вам подготовиться к покупке ссуд.

В зависимости от суммы вашей задолженности вы также можете использовать калькулятор ссуд , чтобы оценить ежемесячные платежи, которые вы можете ожидать, и срок, который вы хотите получить по ссуде.

Вам также следует собрать документы, подтверждающие вашу личность, адрес и доход у кредитора.

Шаг 2. Купите лучшую ссуду

Всегда полезно получить несколько предложений по ссуде, прежде чем выбрать одну. Кредиторы могут предлагать разные ставки, условия, комиссии и стимулы, например, предоставлять вам скидку, если вы используете AutoPay.

Вы хотите найти ставку с самой низкой процентной ставкой и комиссией, наиболее гибкими условиями, которые соответствуют вашим потребностям.Только после этого следует подавать заявление.

Хорошие места для поиска котировок:

- Ваш собственный банк или кредитный союз

- Другие кредитные союзы, которые часто предлагают более низкие ставки, чем банки, если у вас хорошая кредитная история

- Используйте инструмент сравнения кредитов, который покажет вам цитаты из нескольких онлайн-кредиторы сразу

Убедитесь, что при совершении покупок вы указали, что ищете только цитату.

Если вы подаете заявку на ссуду, в вашем кредитном отчете будет создан запрос о кредитной истории, который снизит ваш кредитный рейтинг на несколько пунктов. Если вы подадите заявку на получение нескольких займов одновременно, это может повредить вашему кредиту, даже если вы в конечном итоге возьмете только одну ссуду.

Если вы подадите заявку на получение нескольких займов одновременно, это может повредить вашему кредиту, даже если вы в конечном итоге возьмете только одну ссуду.

Шаг 3: Подайте заявку на ссуду и получите одобрение

Как только вы найдете ссуду, которая соответствует вашим потребностям, вы можете подать заявку на нее через этого кредитора. Ваша заявка будет передана андеррайтеру ссуды, который утвердит вашу заявку и вместе с вами завершит оформление ссуды.

Андеррайтер запросит всю документацию, которую вы собрали на шаге 1. Ее готовность гарантирует, что ваш кредит будет обработан как можно быстрее.Обычно вы можете отправить по факсу или доставить документацию безопасным электронным способом (ее никогда нельзя отправлять по электронной почте).

Андеррайтер попросит вас авторизовать проверку кредитоспособности, чтобы они могли проверить ваш кредит. Для участия в программе у вас должен быть минимальный кредитный рейтинг. Требуемый минимальный балл зависит от кредитора.

Они также проанализируют соотношение вашего долга к доходу, чтобы убедиться, что вы можете позволить себе платежи. В их расчет будут включены новые платежи по кредиту, но не все долги, которые вы хотите погасить.Большинство кредиторов требуют, чтобы DTI не превышал 45%.

После того, как вы получите одобрение, вы и андеррайтер определите, как будут распределяться средства по ссуде.

- В некоторых случаях кредитор может согласиться внести деньги на ваш банковский счет. Затем вам нужно будет разделить средства для погашения ваших кредитных карт и других долгов.

- В других случаях (особенно, если у вас большой долг и ваш DTI высокий), кредитор может потребовать, чтобы они отправили средства непосредственно вашим кредиторам.Это гарантирует, что деньги будут использованы для выплаты вашего долга.

Шаг 4: Погасите ссуду, проверьте свой кредит

Как только средства ссуды будут отправлены вашим кредиторам, она обнулит все остатки на вашей кредитной карте и погасит ваши другие обязательства.

Это должно оставить только ссуду консолидации долга и все ссуды, которые вы не консолидировали, такие как обеспеченные ссуды и федеральные студенческие ссуды, к погашению. Должно быть намного проще управлять своими счетами каждый месяц и избегать пропущенных платежей.

Избегайте списаний с новой кредитной карты при выплате ссуды на консолидацию долга. В противном случае вы можете получить больше долгов, а не меньше!

Рекомендуется проверить свои кредитные отчеты, чтобы убедиться, что все остатки на счете, который вы платите, отражают выплаты. Ссуды в рассрочку и инкассовые счета должны быть указаны как оплаченные полностью.

Предполагая, что вы держите свои кредитные карты открытыми, счета должны показывать текущий статус с нулевым балансом.

Вы можете бесплатно проверить свои кредитные отчеты или использовать инструмент кредитного мониторинга, чтобы отслеживать счета и влияние консолидации на ваш кредитный рейтинг.

Что можно и что нельзя консолидировать с помощью ссуды

Ссуды с консолидацией долга можно использовать не только для консолидации задолженности по кредитной карте, хотя это наиболее распространенная цель. Сюда входят:

Сюда входят:

- Универсальные кредитные карты

- Газовые карты

- Хранение кредитных карт

- Медицинские кредитные карты

Кроме того, существует ряд других долгов и обязательств, которые вы можете рассмотреть для консолидации:

- Медицинские счета или медицинские взыскания

- Счета для других сторонних инкассо

- Задолженность по налогам

- Задержка алиментов или алиментов

- Прочие личные ссуды

- Ссуды для консолидации долга (да, вы можете повторно консолидировать)

- Кредитные линии в магазине для таких покупок как мебель или электроника

Однако не каждый долг можно объединить в одну ссуду.

- Любая ссуда, обеспеченная залогом, например ипотека или автокредит, не может быть объединена с необеспеченной ссудой.

- Многие кредиторы не разрешают объединять студенческие ссуды с другими видами долгов. Однако одни кредиторы будут, а другие будут консолидировать только частные займы. Это просто зависит от того, с кем вы работаете.

Это просто зависит от того, с кем вы работаете.

Это просто зависит от того, с кем вы работаете.Передовой опыт

Избегайте ссуд с большим количеством комиссионных

Для ссуды обычно взимается комиссия за выдачу кредита, когда вы платите 1–5% от суммы займа.Тем не менее, некоторые кредиторы прибегают к множеству других гарантий, включая сборы за досрочное погашение или досрочное погашение, которые штрафуют вас, если вы попытаетесь выплатить ссуду быстрее, чем планировалось.

Прочтите мелкий шрифт, прежде чем подписывать.

Кредитор должен предоставить информацию, в которой указаны все комиссии, процентная ставка, количество платежей и другие условия вашего кредита. Раскрытие этой информации требуется в соответствии с федеральным законом в соответствии с Законом о праве на кредитование (TILA).

Если вы не получили это сообщение, не подписывайте кредитный договор! Вы можете иметь дело с хищным кредитором, который пытается вас ограбить.

Если вы получили это раскрытие, внимательно прочтите его и убедитесь, что вы понимаете все условия ссуды. Задавайте вопросы, если есть. Не подписывайте кредитный договор, пока полностью не узнаете, на что подписываетесь.

Задавайте вопросы, если есть. Не подписывайте кредитный договор, пока полностью не узнаете, на что подписываетесь.

Короткий срок поможет вам сэкономить в целом

Когда вы подаете заявку на ссуду, вы можете выбрать срок, обычно от 12 до 60 месяцев. Выбор максимально длительного срока снизит ежемесячный платеж. Вы можете получить гораздо меньшую оплату, чем общая сумма платежей, которую вы должны покрыть до объединения.

Тем не менее, более длительный срок означает, что кредитор будет взимать больше месяцев для выплаты процентов. Другими словами, вы увеличиваете стоимость выхода из долгов.

Вы хотите выбрать самый короткий срок, предусматривающий ежемесячные платежи, которые вы можете себе позволить. Это поможет вам сэкономить деньги при выплате долгов. Это также гарантирует, что вы действительно избавитесь от долгов.

Если вы живете от зарплаты до зарплаты, вы можете ухудшить свое положение

Консолидационные ссуды — это здорово и могут творить чудеса, если у вас есть передышка в вашем бюджете. Если вы можете позволить себе платежи по ссуде, вложить деньги в чрезвычайные сбережения и у вас все еще есть остаток денежного потока, то консолидация может быть лучшим вариантом.

Если вы можете позволить себе платежи по ссуде, вложить деньги в чрезвычайные сбережения и у вас все еще есть остаток денежного потока, то консолидация может быть лучшим вариантом.

С другой стороны, если вы с трудом можете позволить себе платежи и у вас нет срочных сбережений, ссуда вряд ли поможет. Фактически, вы можете ухудшить свое положение. Вы наберете остатки на новых кредитных картах и вернетесь к жонглированию счетами.

Часто задаваемые вопросы о ссуде консолидации

Q: Могу ли я консолидировать ссуду на консолидацию долга?com

1

500

https://www.debt.com/?post_type=page&p=58063

Debt.com

A: Да. Можно включить ссуды на консолидацию долга в новую ссуду на консолидацию долга. Если вы ранее брали ссуду, а теперь у вас есть новые остатки по кредитным картам и другие долги, которые необходимо консолидировать, то вы можете получить новую ссуду.

Однако внимательно подумайте, действительно ли вы в состоянии освободиться от долгов с новым займом. Вы хотите избежать того, чтобы просто столкнуться с финансовыми трудностями в будущем.

Q: Закроет ли консолидация мои кредитные карты? Debt.com

1

500

https://www.debt.com/?post_type=page&p=58063

Debt.com

A: В большинстве случаев нет. Обычно при получении консолидированной ссуды не требуется закрывать счета кредитной карты. Ваши счета будут оставаться открытыми и активными в большинстве случаев.Однако могут возникнуть обстоятельства, при которых конкретный кредитор может потребовать от вас закрыть свои кредитные карты.Обычно это происходит, если они видят, есть ли в вашем кредитном профиле, который у вас есть привычка, консолидировать, а затем запускать новые остатки.

Это подвергнет вас риску для кредитора, и в этом случае они могут поставить одобрение вашего кредита в зависимость от закрытия ваших карт.

Q: Как консолидация долга повлияет на мой кредит? Debt.com

1

500

https://www.debt.com/?post_type=page&p=58063

Долг.com

A: В большинстве случаев для большинства моделей кредитного рейтинга ссуда на консолидацию долга будет иметь положительное влияние на ваш кредитный рейтинг в целом.Это снизит коэффициент использования кредита до нуля, что очень хорошо для вашего счета (если вы избегаете новых остатков. Вам будет легче совершать платежи, поэтому вы избежите пропущенных платежей в своей кредитной истории, которые могут произойти, когда вы манипулировать счетами

Пока вы подаете заявку только на одну ссуду, когда ходите по магазинам, вы не повредите свой кредит, если будете запрашивать слишком много запросов одновременно.Избегайте подачи других заявок на получение кредита в течение примерно шести месяцев, чтобы избежать непреднамеренного ущерба.

Конечно, невыплата ссуды вовремя, пропуск платежей или накопление новых остатков на кредитной карте могут повредить вашему счету.

Более того, новые скоринговые модели, такие как FICO 10, учитывают тенденции заимствования вашего кредита. Ссуды консолидации долга могут указывать на потенциальную проблему, особенно если вы консолидируете, а затем повторно консолидируете.

Но до тех пор, пока вы вносите платежи вовремя и не снова влезаете в долги, результаты по вашему кредиту должны быть положительными.

Альтернативы

Необеспеченный личный заем — не единственный инструмент финансирования, который можно использовать для объединения нескольких долгов в один платеж.

- Кредитная карта с переводом баланса специально предназначена для консолидации задолженности по кредитной карте из ваших существующих счетов. Это может сработать, если у вас есть небольшая задолженность по кредитной карте.

- Если у вас есть пенсионный счет, например 401 (k), вы можете использовать ссуду 401 (k) . Это займ под сэкономленные вами деньги.Однако это может быть рискованно. Например, если вы потеряете работу или уволитесь, ссуда подлежит немедленному погашению в полном объеме.

- Если у вас есть полис полного страхования жизни , вы можете занять деньги под наличную стоимость полиса. Процентные ставки, как правило, низкие, и часто даже нет установленного графика погашения. Однако, если вы умрете, остаток по кредиту будет вычтен из суммы пособий, которые получат ваши близкие.

- Домовладельцы имеют ряд вариантов заимствования под залог собственного капитала (стоимость дома за вычетом остатка по ипотеке).К ним относятся ссуда под залог собственного капитала , линия кредита под залог собственного капитала (HELOC) или рефинансирование с выплатой наличными

Это займ под сэкономленные вами деньги.Однако это может быть рискованно. Например, если вы потеряете работу или уволитесь, ссуда подлежит немедленному погашению в полном объеме.

Это займ под сэкономленные вами деньги.Однако это может быть рискованно. Например, если вы потеряете работу или уволитесь, ссуда подлежит немедленному погашению в полном объеме. Заимствование под собственный капитал может быть выгодным, потому что вы можете получить более низкую процентную ставку даже с более слабым кредитом Гол. Однако в то же время вы берете на себя больший риск. Использование дома в качестве залога для получения ссуды означает, что ваш дом могут забрать, если вы не заплатите.

Однако в то же время вы берете на себя больший риск. Использование дома в качестве залога для получения ссуды означает, что ваш дом могут забрать, если вы не заплатите.

Другие варианты, не требующие нового финансирования

Новый долг не всегда может быть лучшим решением проблем с существующим долгом. Если вы должны более 50 000 долларов или у вас плохой кредитный рейтинг, вы не можете претендовать на получение консолидированной ссуды. Даже если вы можете пройти квалификацию, это может быть не лучшим вариантом в зависимости от вашей ситуации.

Вы можете рассмотреть другие варианты, если:

- Вы живете от зарплаты до зарплаты

- У вас нет сбережений

- Вы уже консолидировались, но все еще сталкиваетесь с проблемами

- Ваш кредитный рейтинг низкий

- Вы чувствуете, что ваш финансовый контроль ускользает

В этих случаях вам могут быть лучше с другими вариантами облегчения долгового бремени.

Управление долгом

Программа управления долгом — это профессиональный план погашения долга. Как и при консолидации, это дает вам один ежемесячный платеж и минимизирует процентные платежи. Но новой ссуды не получишь. Вместо этого агентство кредитного консультирования поможет вам составить план, который погашает все, что вы должны, более эффективным способом.

Погашение долга

Этот тип программы лучше всего подходит для людей, которые просто хотят более быстрого и дешевого выхода из долга и не беспокоятся о своем кредитном рейтинге.Вы получаете возможность расплатиться с долгами меньше, чем вся ваша задолженность.

Банкротство

В некоторых случаях вам просто нужно с чистого листа с вашего долга и начать все сначала. В этом случае банкротство может быть выходом. Это может помочь вам остановить цикл пробных решений, которые в конечном итоге не работают.

Обычно люди, которые ищут консолидированные ссуды, не готовы рассматривать вопрос о банкротстве. Но важно относиться к своей ситуации реалистично.

Но важно относиться к своей ситуации реалистично.

Последнее изменение статьи: 28 мая 2020 г.Опубликовано Debt.com, ООО

участник

Оплата дефолтной учетной записи и ваш кредитный рейтинг · Debt Camel

Читатель спросил, поможет ли начало оплаты дефолтной учетной записи его кредитный рейтинг. Простой ответ — нет!

Но есть очень веские причины, по которым выплата просроченной задолженности улучшит вашу общую кредитную ситуацию, облегчая вам получение ссуды, ипотеки или кредитной карты в будущем.Номер кредитного рейтинга — не единственное, что имеет значение!

Для начала полезно узнать, какая у вас сейчас кредитная история, проверив все три агентства кредитной истории.

Шесть лет — важная дата

Счет по умолчанию будет удален из вашей кредитной истории через шесть лет после даты по умолчанию.

Неважно, что произойдет после дефолта — оплачиваете ли вы счет полностью, начинаете ли платить, соглашаетесь на частичное урегулирование или вообще ничего не платите, счет все равно будет удален через шесть лет.

Итак, узнайте, какие у вас даты по умолчанию. Если вы думаете, что уже слишком поздно, прочтите «Какая должна быть дата по умолчанию?» в котором объясняется, как изменить неправильную дату.

Ваша кредитная история улучшится через шесть лет, если…

Может показаться, что ваш кредитный рейтинг станет намного лучше через шесть лет, даже если вы ничего не платите. Это правильно, но есть одно большое исключение — ваш кредитор может привлечь вас в суд и получить решение окружного суда (CCJ). Затем этот CCJ останется в вашем деле еще шесть лет.Большинство кредиторов считают дефолт плохим, а CCJ — еще хуже.

Вы можете надеяться, что этого не произойдет, к сожалению, через пять лет и несколько месяцев сборщик долгов может связаться с вами и пригрозить судебным иском, если вы не установите порядок оплаты. Если вы переехали и не сказали кредитору свой новый адрес, вы можете получить CCJ, даже не зная об этом.

Если этого не произойдет и учетная запись по умолчанию отключится, ваш кредитный рейтинг немедленно улучшится. Сколько будет зависеть от того, что еще есть в вашей кредитной истории — если у вас есть много других долгов, вы можете не заметить разницы до тех пор, пока не исчезнут последние.

Сколько будет зависеть от того, что еще есть в вашей кредитной истории — если у вас есть много других долгов, вы можете не заметить разницы до тех пор, пока не исчезнут последние.

Старые значения по умолчанию менее вредны для вашего кредитного рейтинга

Ваша кредитная история начинает восстанавливаться после дефолта до истечения шести лет. Я спросил у Experian, как их расчеты кредитного рейтинга меняются по мере старения дефолта. Следующие числа показывают, что происходит с кредитным рейтингом Experian, если есть только один дефолт и если в вашей кредитной истории ничего не изменится:

- за последние 2 года — 350 баллов

- 2-4 года назад — 250 баллов

- 4-6 лет назад — 200 баллов.

На практике каждый месяц почти всегда что-то меняется, поэтому не стоит ожидать увидеть эти точные числа, но они дают представление о том, что происходит. Чтобы увидеть еще несколько примеров того, как разные факторы влияют на ваш кредитный рейтинг, прочтите «Насколько изменится мой кредитный рейтинг, если…?»

Ваш кредитный рейтинг не улучшится быстрее, если вы погасите долг, но . ..

..

.. Большинство людей будет ожидать, что если они выплатят просроченный долг, их кредитный рейтинг внезапно улучшится.Этого не бывает. Так что вы можете задаться вопросом, зачем вам беспокоиться!

Есть две очень важные причины для начала погашения просроченной задолженности.

- , если вы производите платежи, у кредитора гораздо меньше шансов обратиться в суд за CCJ. CCJ намного хуже для вашей кредитной истории, чем дефолт, и он будет там еще шесть лет. Все

- кредиторов проводят свои собственные оценки, они не просто используют кредитный рейтинг. Многие кредиторы считают урегулированный дефолт не такой уж проблемой.Таким образом, погашая просроченный долг, у вас больше шансов получить одобрение на новый заем.

Последний пункт особенно важен для заявок на ипотеку. Маловероятно, что вы получите ипотеку по разумной ставке, если у вас есть неоплаченные дефолты. Чем раньше вы вернете им долг, тем лучше.

Каждый кредитор устанавливает свои собственные правила, но текущее практическое правило состоит в том, что если всем вашим дефолтам более трех лет и они погашены более года, стоит поговорить с брокером о том, возможна ли ипотека.

Стоит ли делать небольшие платежи на счет по умолчанию?

Низкие платежи не сильно повлияют на ваш долг, даже если проценты и сборы заморожены. Существуют положительные причины в пользу платежей токенами — после согласования с вашими кредиторами они уменьшат количество хлопот, которые вы получаете, а также снизят вероятность того, что вы получите CCJ, но они не собираются улучшать вашу кредитную историю или делать ее. более вероятно, что вы получите больше кредитов.

Если вы ожидаете, что ваша ситуация улучшится, тогда низкие выплаты — хороший вариант, но если это кажется маловероятным, вам, вероятно, следует посмотреть, какие у вас есть альтернативы.

Заключение

Итак, хотя ответ на вопрос читателя был отрицательным — погашение непогашенных долгов не улучшит его кредитный рейтинг быстрее, это далеко не полная картина. Лучший ответ:

Ваш кредитный рейтинг будет постепенно улучшаться по мере того, как ваши значения по умолчанию становятся старше. Это не ускоряется, когда вы выплачиваете задолженность по дефолту, но некоторые кредиторы, скорее всего, ссудят вам только после того, как дефолт будет оплачен. А начало выплаты долгов значительно снижает вероятность возникновения CCJ, что ухудшит вашу кредитную историю.

Это не ускоряется, когда вы выплачиваете задолженность по дефолту, но некоторые кредиторы, скорее всего, ссудят вам только после того, как дефолт будет оплачен. А начало выплаты долгов значительно снижает вероятность возникновения CCJ, что ухудшит вашу кредитную историю.

Эта статья изначально была написана в 2015 году. В 2017 году она была обновлена подробностями о том, как Experian обрабатывает значения по умолчанию по мере их старения.

Подробнее Долг Camel артикулов:

Некоторые долги погашены, а некоторые погашены — почему?

Можно ли получить ипотеку, если у вас есть долги?

Часто задаваемые вопросы о погашенной задолженности

Безнадежных долгов, когда ты в отчаянии

Основные характеристики

- Сейчас существуют решения для людей, отчаянно нуждающихся в ссуде с безнадежной задолженностью, тогда как несколько лет назад высокий уровень ее принятия не был обычным явлением.

- Хотя ссуд для проверки кредитоспособности на самом деле не существует, может помочь высокий уровень одобрения. Прямые кредиторы

- из Великобритании предлагают разные процентные ставки, поэтому целесообразно сравнить варианты кредитования.

Получение необеспеченных личных ссуд с плохой кредитной историей и без проверки кредитоспособности может быть хорошим вариантом для многих людей, у которых плохая кредитная история и которые не могут получить деньги из других источников. Ни для кого не секрет, что банки предвзяты и выносят суждения о людях с плохой кредитной историей, независимо от их уровня дохода и способности выплачивать ссуды.Это может привести к тому, что многие люди окажутся в ситуации, когда они могут оказаться в нищете и им некуда будет обратиться, что является обратной стороной ссуд для плохих кредитов.

К счастью, есть кредиторы, которые специализируются на выдаче безнадежных кредитов, и они несут ответственность за то, чтобы помочь бесчисленному количеству людей получить доступ к средствам, в которых они так отчаянно нуждались. Подать заявку на получение ссуды безнадежной задолженности не так сложно, как вы думаете, существует множество кредиторов, настроенных на безнадежную задолженность.

Спешите подать заявку? Вы можете получить мгновенное решение по ссуде у нас с помощью простой онлайн-заявки.

Займите сегодня что-нибудь от 100 до 25 000 фунтов стерлингов.

Быстрая онлайн-заявка занимает считанные минуты.

Что такое необеспеченные личные ссуды Плохие кредитные ссуды Без проверки кредитного рейтинга?

Это тип ссуды, для которого с вашей стороны не предлагается никакого обеспечения, поэтому они не имеют обеспечения. Они также находятся в очереди для людей, у которых плохая кредитная ссуда, и проверка кредитоспособности не проводится. Условия погашения могут быть согласованы между вами и вашим кредитором, и они могут быть еженедельными, двухнедельными или ежемесячными.

Безнадежные ссуды — Чем может помочь мне этот тип ссуды?

Люди могут залезть в долги по разным причинам, и эти кредиторы знают это. Тот факт, что у кого-то плохой кредитный рейтинг, не обязательно означает, что он неспособен производить выплаты по ссуде. Кто-то мог попасть в аварию, в результате которой ему пришлось обратиться в отделение неотложной помощи, и ему пришлось заплатить огромный медицинский счет, который он не мог оплатить. Непредвиденные обстоятельства, подобные этому, привели к тому, что многие люди залезли в долги, а затем привели к неплатежам и плохой кредитной истории.

Тот факт, что у кого-то плохой кредитный рейтинг, не обязательно означает, что он неспособен производить выплаты по ссуде. Кто-то мог попасть в аварию, в результате которой ему пришлось обратиться в отделение неотложной помощи, и ему пришлось заплатить огромный медицинский счет, который он не мог оплатить. Непредвиденные обстоятельства, подобные этому, привели к тому, что многие люди залезли в долги, а затем привели к неплатежам и плохой кредитной истории.

Хорошо то, что эти кредиторы знают, что получить плохую кредитную ссуду, независимо от вашего рейтинга, легко, и не всегда это вина человека. Если у вас плохая кредитная ссуда из-за ситуации, аналогичной описанной выше, или даже если это произошло просто потому, что вы приняли плохие финансовые решения, будь то деловые или личные, много лет назад, этот тип ссуды может быть идеальным для вас. Лучшими преимуществами получения этой ссуды было бы погашение части имеющегося у вас долга или покрытие расходов, возникших неожиданно. Автомобиль или дом очень часто требуют срочного ремонта, но иногда денег просто не хватает, чтобы покрыть расходы.

Если вы получаете небольшую ссуду, но на самом деле хотите получить гораздо большую сумму в течение более длительного периода, но обеспокоены тем, что вам откажут из-за плохой оценки, у вас есть другие варианты.

Если попросить родственника или надежного друга выступить в качестве поручителя по вашей ссуде, это может снизить риск кредитора, что позволит ему предложить вам более низкую процентную ставку.Наличие поручителя не только помогает снизить ставки и комиссии, но и позволяет вам увеличить или восстановить свой кредитный рейтинг после завершения выплаты ссуды. Если вам срочно нужны деньги, эти ссуды помогут вам получить самые выгодные ссуды, соответствующие вашей доступности.

Плохой кредит Отчаянные ссуды: следует ли вам получить?

Финансовые проблемы не могут быть решены в одночасье, поэтому вам необходимо разработать план и применить его, чтобы помочь вам с ними справиться. Даже неоплаченные мелкие счета могут иметь штрафы, поэтому важно вовремя их оплачивать, чтобы ваши счета не накапливались.Ваш лучший вариант — подать заявку на необеспеченную ссуду на случай плохой кредитной ссуды и без проверки кредитоспособности, если вам остро нужны наличные. Это простой и беспроблемный способ получить необходимые средства в кратчайшие сроки.

Не ждите! Получите мгновенное решение прямо сейчас

Сравните кредиторов безнадежных долгов сегодня

Другие часто задаваемые вопросы о ссуде безнадежных долгов

Могу ли я выбирать между кредиторами, чтобы получить более выгодные процентные ставки?

Вы, безусловно, можете это сделать, особенно если вы имеете право на получение ссуд от более чем одного кредитора.Могут быть случаи, когда процентные ставки будут различаться между ними, поэтому стоит потратить время на сравнение вариантов, сделок и котировок после того, как с вами свяжутся различные кредиторы, чтобы предложить вам ссуду.

Могу ли я совместно подписать с кем-то еще получение кредита?

Это может быть возможно в некоторых случаях. Однако политика в отношении совместного подписания (или поручителей) будет различаться у разных кредиторов. Многие кредитные учреждения одобряют совместное подписание только в том случае, если вы подаете заявку с партнером, супругой или другим ближайшим членом семьи.Некоторые кредиторы могут позволить вам подписать договор с вашим другом или коллегой и другими лицами, но эта политика также будет различаться в зависимости от учреждения.

Могу ли я занять меньшую сумму наличными?

Да! В наши дни есть много кредиторов, которые будут готовы предоставить вам суммы наличными всего в 50 фунтов стерлингов за раз. Учреждение, которое свяжется с вами, чтобы предложить свои услуги, сможет сообщить вам, какую небольшую сумму они готовы вам помочь и взять с собой.

Повлияет ли получение кредита на мой кредитный рейтинг?

Хотя подача заявки и получение безнадежной ссуды не окажет отрицательного влияния на ваш текущий кредитный рейтинг, просрочка погашения может.В результате вы должны убедиться, что все выплаты и проценты производятся вовремя.

Подойдут ли онлайн-кредиты всем?

Лица, которые еще не имеют кредитной истории или имеют плохой кредитный рейтинг или уровень безнадежной задолженности в результате предыдущих финансовых проблем и не могут получить ссуды в обычных банках или кредитных учреждениях, чаще всего используют этот тип ссуд. Тем не менее, их может использовать любой, кто имеет право на них, и кредиторы будут готовы работать с вами, чтобы гарантировать, что вы получите вариант ссуды, который наилучшим образом соответствует вашим финансовым интересам и обстоятельствам.Лица, которые не готовы ждать дни или даже недели, пока традиционный банк утвердит ссуду, также могут получить эти ссуды.

Отношение долга к доходу для ипотеки, объяснение простым языком

Что такое отношение долга к доходу?Отношение долга к доходу (DTI) — это срок кредитования, который описывает ежемесячную долговую нагрузку человека по сравнению с его ежемесячным валовым доходом. Ипотечные кредиторы используют отношение долга к доходу, чтобы определить, сможет ли соискатель ипотеки производить платежи по данному объекту недвижимости.Другими словами, DTI измеряет экономическое бремя ипотеки для семьи.

Какое хорошее соотношение долга к доходу?Как показывает практика, хорошее соотношение долга к доходу составляет 40% или меньше, когда вы подаете заявку на ипотеку. Это означает, что ваши совокупные долги и расходы на жилье не превышают 40% ежемесячного дохода до вычета налогов. Тем не менее, более низкое соотношение долга к доходу всегда лучше. Чем ниже соотношение вашего долга к доходу, тем более выгодную ставку по ипотеке вы получите — и тем больше вы сможете себе позволить при покупке дома.

Подтвердите право на покупку дома здесь (19 января 2021 г.)В этой статье:

Простое определение: отношение долга к доходу (DTI)

Отношение долга к доходу (DTI) — это срок кредитования, который описывает ежемесячную долговую нагрузку человека по сравнению с его ежемесячным валовым доходом.

Ипотечные кредиторы используют отношение долга к доходу, чтобы определить, может ли соискатель ипотеки поддерживать платежи в отношении данного имущества. DTI используется для всех закладных на покупку и для большинства операций рефинансирования.

Его можно использовать, чтобы ответить на вопрос «Сколько дома я могу себе позволить?»

Debt-to-Income не указывает на готовность человека производить ежемесячный платеж по ипотеке. Он измеряет только экономическое бремя выплаты ипотечного кредита на домохозяйство.

Большинство руководств по ипотеке устанавливают максимальный предел отношения долга к доходу.

Подтвердите свое право на ипотеку (19 января 2021 г.)Расчет дохода для одобрения ипотеки

Ипотечные кредиторы рассчитывают доход немного иначе, чем вы можете ожидать.Например, нужно учитывать не только заработную плату на вынос. Кредиторы выполняют специальные вычисления для бонусного дохода; учитывать определенные детализированные налоговые вычеты; и применять конкретные правила к работе неполный рабочий день.

Простейший расчет дохода применяется к сотрудникам W-2, которые не получают бонусов и не делают детализированных вычетов.

Для сотрудников W-2, если вам платят дважды в месяц, ваш кредитор возьмет ваши последние две квитанции о заработной плате, добавит ваш валовой доход и использует эту сумму в качестве ежемесячного семейного дохода.Если вы получаете бонусный доход, ваш кредитор будет искать двухлетнюю историю и будет усреднять ваш годовой бонус как ежемесячный показатель, чтобы добавить его в ваше заявление на ипотеку.

Для самозанятых заемщиков и соискателей, владеющих более 25% бизнеса, расчет дохода немного сложнее.

Для расчета дохода самозанятого заемщика ипотечные кредиторы обычно добавляют скорректированный валовой доход, указанный в федеральных налоговых декларациях за два последних года, а затем добавляют определенную заявленную амортизацию к этой чистой прибыли.Затем сумма будет разделена на 24 месяца, чтобы определить ваш ежемесячный семейный доход.

Доход, который не указан в налоговой декларации или еще не востребован, не может быть использован для целей квалификации ипотеки.

Кроме того, все соискатели ипотеки имеют право использовать регулярные текущие выплаты для увеличения своего дохода по ипотеке. Пенсионные выплаты и аннуитеты могут быть востребованы до тех пор, пока они будут продолжаться как минимум еще 36 месяцев, равно как и выплаты по социальному обеспечению и инвалидности от федерального правительства.

Необлагаемый доход может быть использован в размере 125% от его месячной стоимости.

Подтвердите свое право на ипотеку (19 января 2021 г.)Расчет долга для одобрения ипотеки

Для соискателей ипотеки расчет долга менее простой, чем расчет дохода. Не все долги, перечисленные в кредитном отчете, должны быть использованы, и следует использовать некоторый долг, который составляет , а не , указанный в кредитном отчете .

Кредиторы делят задолженность на две категории: предварительная и внутренняя.Первоначальные долги — это долги, связанные с жильем. Внутренние долги включают платежи компаниям, выпускающим кредитные карты, оплату автомобилей и студенческие ссуды.

Чтобы рассчитать ваши долги, как это делает кредитор, просуммируйте следующие цифры, если применимо:

- Минимальные ежемесячные платежи по кредитной карте

- Ежемесячные платежи за машину

- Ежемесячные платежи по личному кредиту

- Ежемесячные выплаты по студенческому кредиту

- Ежемесячные выплаты алиментов и / или алиментов

- Любой другой ежемесячный платеж, не указанный ваш кредитный отчет

Обратите внимание, что из этого списка есть несколько исключений.Например, если у вас есть автокредит или другой платеж с оставшимися 10 или менее платежами, этот платеж не нужно включать в расчет отношения долга к доходу. Также можно не использовать студенческий кредит, выплаты по которому отсрочены минимум на 12 месяцев вперед.

Сумма этих цифр — ваш ежемесячный предварительный долг.

Чтобы рассчитать ваш внутренний долг, добавьте ваш платеж по ипотеке к любым другим ежемесячным платежам, которые вы производите в отношении жилья. Это может включать в себя ваш счет по налогу на недвижимость, счет за страхование вашего домовладельца и ежемесячные взносы в ассоциацию среди других статей вашего PITI.

Сумма начального и конечного долга, составляющая ваш общий ежемесячный долг.

Подтвердите свое право на ипотеку (19 января 2021 г.)Расчет отношения долга к доходу

После того, как вы определили свой ежемесячный доход и ежемесячную долговую нагрузку, определение отношения долга к доходу является вопросом элементарной математики. Просто разделите ежемесячные долги на свой ежемесячный доход.

Вот несколько примеров формулы отношения долга к доходу.

Расчет 25% DTI

- Ежемесячный доход по социальному обеспечению (взятый под 125%): 6000 долларов

- Ежемесячные повторяющиеся долги: 500 долларов

- Ежемесячные жилищные выплаты: 1000 долларов

Расчет 40% DTI

- Ежемесячный доход W-2: 10 000 долларов

- Ежемесячные повторяющиеся долги: 1 500 долларов

- Ежемесячная выплата жилья: 2 500 долларов США

Расчет 45% DTI

- Ежемесячный доход от самозанятости: 10 000 долларов

- Ежемесячные повторяющиеся долги: 2 000 долларов

- Ежемесячный платеж за жилье: 2 500 долларов

Большинство ипотечных программ требуют, чтобы отношение долга к доходу составляло 40% или меньше, но разрешение на получение кредита возможно с DTI 45 процентов и выше.В общем, соискатели ипотечного кредита с повышенным DTI должны продемонстрировать силу в другом аспекте своего заявления.

Это может включать внесение крупного первоначального взноса; показ исключительно высокого кредитного рейтинга; или наличие больших резервов на банковских счетах и инвестициях.

Также обратите внимание, что после утверждения и финансирования ссуды кредиторы больше не отслеживают отношение долга к доходу. Этот показатель используется исключительно для одобрения кредита. Однако, как домовладелец, вы должны помнить о своем доходе, а не о своих долгах.Когда долги увеличиваются относительно дохода, это может сказаться на долгосрочных сбережениях.

Подтвердите свое право на ипотеку (19 января 2021 г.)Ссуды без использования DTI для утверждения

Ипотечные кредиторы используют отношение долга к доходу (DTI), чтобы определить, являются ли дома «доступными» для покупателя жилья в США. Они проверяют доходы и долги как часть процесса. Однако есть несколько громких ипотечных программ, которые игнорируют расчет DTI.

Среди этих программ — популярный пакет «рационализации» рефинансирования, доступный через FHA, VA, Fannie Mae и Freddie Mac.

Оптимизация рефинансирования FHA

FHA предлагает программу рефинансирования, называемую FHA Streamline Refinance, которая специально игнорирует требования отношения долга к доходу, существующие для ссуды на покупку FHA.

Официальные рекомендации FHA по ипотеке для рационализированной программы рефинансирования исключают проверку дохода и кредитный скоринг как часть процесса утверждения ипотеки. Вместо этого FHA следит за тем, чтобы домовладелец производил выплаты по ипотеке вовремя и без проблем.

Если домовладелец может показать точную историю платежей за 3 месяца, FHA предполагает, что домовладелец зарабатывает достаточно, чтобы «оплачивать счета». Отношение долга к доходу не рассматривается как часть оптимизированного рефинансирования FHA.

Заем рефинансирования для снижения процентной ставки (IRRRL)

Заем рефинансирования со снижением процентной ставки (IRRRL) — это еще одна программа рефинансирования, которая отменяет требования традиционного жилищного займа по отношению долга к доходу. Подобно FHA Streamline Refinance, правила IRRRL требуют от кредиторов проверять достоверную историю платежей по ипотеке вместо сбора W-2 и квитанций о выплате.

«Рефинансирование VA Streamline» доступно для военных заемщиков, которые могут доказать, что есть выгода от рефинансирования либо в виде более низкого ежемесячного платежа; или переход от ARM к ссуде с фиксированной ставкой.

Опция рефинансирования Fannie Mae High-LTV (HLRO)

Клиенты с существующей ипотечной ссудой, обеспеченной Fannie Mae, могут иметь возможность рефинансировать с помощью опции рефинансирования с высоким LTV (HLRO). Эта программа специально разработана, чтобы помочь домовладельцам с высоким соотношением ссуды к стоимости рефинансировать более низкую ставку по ипотеке.

Для получения права на рефинансирование Fannie Mae не требуется проверка соотношения долга к доходу или кредитной истории. Однако, если у вас дом на одну семью, отношение суммы кредита к его стоимости должно быть более 97%.

Программа HLRO Fannie Mae является заменой популярной программы HARP (Home Affordable Replacement Program), которая закончилась в 2018 году.

Получите сегодняшние ставки по ипотеке

Для сегодняшних покупателей жилья в США отношение долга к доходу (DTI) играет огромную роль в процессе утверждения кредита.Покупатели с высоким DTI с меньшей вероятностью получат одобрение на получение кредита, чем покупатели с низким DTI.

К счастью, низкие ставки по ипотечным кредитам помогают сдерживать DTI, и сегодняшние ставки по ипотечным кредитам остаются близкими к историческим минимумам. Посмотрите, насколько низкой может быть ваша ставка по ипотеке. Получить расценки можно бесплатно и без обязательств.

Подтвердите свое право на ипотеку (19 января 2021 г.)Тема № 431 Аннулированный долг — налогообложение или нет?

Если вы занимаете деньги и по закону обязаны выплатить фиксированную или определяемую сумму в будущем, у вас есть задолженность.Вы можете нести личную ответственность по долгам или можете владеть недвижимостью, которая подлежит долгу.

Если ваш долг прощен или погашен на сумму, меньшую, чем полная сумма, которую вы должны, долг считается аннулированным в сумме, которую вам не нужно платить. Однако закон предусматривает несколько исключений, при которых сумма, которую вам не нужно платить, не является погашенной задолженностью. Эти исключения будут обсуждаться позже. Аннулирование долга может произойти, если кредитор не может получить сумму, которую вы обязаны выплатить, или откажется от взыскания.Если вы владеете недвижимостью, являющейся предметом долга, аннулирование долга также может произойти из-за обращения взыскания, повторного вступления во владение, добровольной передачи собственности кредитору, отказа от собственности или изменения ипотеки.

Как правило, если у вас есть списание долгового дохода, потому что ваш долг аннулирован, прощен или погашен на сумму, меньшую, чем сумма, которую вы должны заплатить, сумма аннулированного долга облагается налогом, и вы должны указать аннулированный долг в своей налоговой декларации за год, когда происходит отмена.Однако аннулированный долг не подлежит налогообложению, если закон специально позволяет исключить его из валового дохода. Эти конкретные исключения будут обсуждаться позже.

После аннулирования долга кредитор может отправить вам форму 1099-C «Аннулирование долга», в которой, среди прочего, указана сумма списания долга и дата списания. Если вы получили форму 1099-C, содержащую неверную информацию, обратитесь к кредитору, чтобы внести исправления. Например, если кредитор продолжает попытки взыскать задолженность после отправки вам формы 1099-C, кредитор, возможно, не аннулировал задолженность, и в результате у вас может не быть дохода от аннулированной задолженности.Вам следует уточнить у кредитора вашу конкретную ситуацию. Ваша обязанность указать налогооблагаемую сумму аннулированного долга в качестве дохода в вашей налоговой декларации за год, когда происходит аннулирование, не влияет на то, получите ли вы правильную форму 1099-C или нет.

Как правило, вы должны указывать любую налогооблагаемую сумму аннулированного долга как обычный доход от списания долга в форме 1040, индивидуальной налоговой декларации США, форме 1040-SR, налоговой декларации США для пожилых людей или форме 1040-NR, U.S. Налоговая декларация иностранцев-нерезидентов в качестве «прочего дохода», если долг не является коммерческим долгом, или по применимому графику, если долг является коммерческим долгом. См. Публикацию 4681, Аннулированные долги, выкупа, повторное владение и отказ (для физических лиц).

Осторожно: Если собственность обеспечила ваш долг и кредитор забирает эту собственность в полное или частичное погашение вашего долга, то считается, что вы продали эту собственность кредитору. Ваш налоговый режим зависит от того, несете ли вы личную ответственность по долгу (долг без права регресса) или не несете личной ответственности по долгу (долг без права регресса).

Если ваша собственность была объектом долга регресса, ваша реализованная сумма является справедливой рыночной стоимостью (FMV) собственности. Ваш обычный доход от списания долга — это сумма долга, превышающая FMV собственности, которую кредитор прощает. Вы должны включить это списание долга в свой доход, если не применяется исключение или исключение, обсуждаемое ниже. Разница между FMV и вашей скорректированной базой (обычно вашими расходами) будет представлять собой прибыль или убыток от отчуждения собственности.

Если у вашей собственности был долг без права регресса, ваша реализованная сумма представляет собой всю сумму долга без права регресса плюс сумма наличных денег и FMV любой полученной вами собственности. У вас не будет обычного дохода от списания долга.

Примеры, приведенные ниже, показывают разницу между порядком учета долга с правом регресса и без права регресса.