Как проверить декларацию по НДС в 1С – Учет без забот

- Опубликовано 18.10.2016 12:28

- Автор: Administrator

- Просмотров: 98805

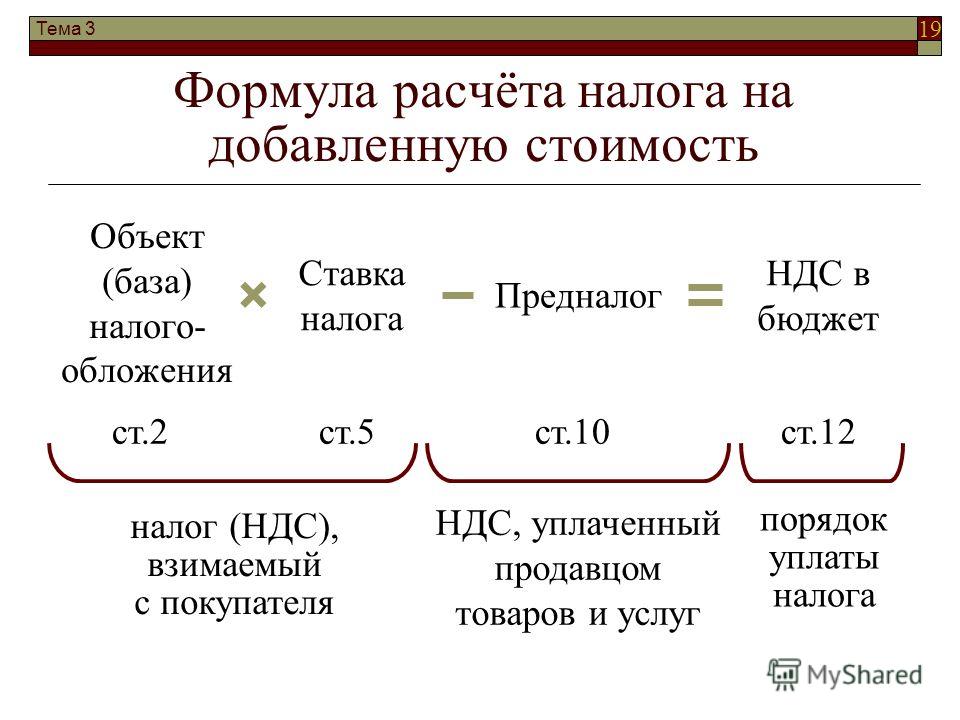

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

В колонке «Кредит» данного отчета отражаются суммы исчисленного НДС, а в колонке «Дебет» — суммы НДС, предъявленного к вычету, и перечисленного в бюджет.

«Анализ счета» мы будем сверять с разделом 3 декларации по НДС.

В строке 010 раздела 3 декларации по НДС отражаются суммы налоговой базы и налога, исчисленного при реализации товаров, работ, услуг по ставке 18%. В нашем случае организация осуществляла реализацию только по данной ставке, поэтому сумма в строке 010, в общем случае, должна совпадать с оборотом счета 68.02 и счета 90.03.

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070.

Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76. АВ и в строке 170 раздела 3 декларации по НДС.

АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:

— в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям. Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19).

— если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).

Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС.

Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога.

Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как работать с НДС при импорте товаров из стран Таможенного союза

При импорте товара из Беларуси российский покупатель должен исчислить и уплатить НДС, предоставить декларацию по косвенным налогам вместе с пакетом документов. Уплаченный НДС покупатель вправе принять к вычету при соблюдении определенных условий.

Содержание статьи:

НДС при импорте товаров из стран

Таможенного союза: главное

НДС при импорте из Беларуси взимают те налоговые органы, которые ставили на учёт налогоплательщика. То есть компания, которая импортирует белорусские товары, уплатит НДС не на таможне, как в других случаях, а через свою налоговую инспекцию.

Эти затраты приведены в пункте 2 раздела I Приложения к постановлению.

Уплатить НДС нужно не позднее 20 числа месяца, следующего за месяцем принятия на учет ввезенных товаров. Например: импортированные товары приняли на учет в июне. Значит, НДС нужно уплатить до 20 июля.

При ввозе товаров из Беларуси заполняется отдельная налоговая декларация — по косвенным налогам, форма и порядок заполнения которой утверждены Приказом Минфина России от 27 ноября 2006 г. № 153н. Вместе с этой декларацией российские импортеры белорусского товара должны представить соответствующие документы.

После уплаты НДС российский покупатель, применяющий ОСНО, может принять этот НДС к вычету, если ввезенные из Белоруссии товары будут использоваться при осуществлении операций, облагаемых НДС.

Заявление о ввозе товаров и уплате косвенных налогов

Документ предназначен для отражения в учете ввоза товаров из государств таможенного союза. Документ может быть составлен на неограниченное количество поставок от одного контрагента за отчетный период (месяц). Табличная часть документа заполняется автоматически по данным документов Поступление товаров и услуг.

Табличная часть документа заполняется автоматически по данным документов Поступление товаров и услуг.

-

Дополнительно в документе указывается:

- код по товарной номенклатуре внешне-экономической деятельности (ТН ВЭД)

- вес товара

- код вида транспорта

- реквизиты товаросопроводительных документов

- реквизиты спецификаций и участников сделки (при покупке товаров через комиссионера)

При проведении документа производится начисление налога на добавленную стоимость, подлежащего уплате.

По кнопке Выгрузить формируются файлы выгрузки Заявление о ввозе товаров и уплате косвенных налогов и Статистическая форма учета и перемещения товаров.

Дозаполняем необходимые реквизиты табличной части:

Формируются проводки:

Из данного документа есть возможность распечатать заявление о ввозе товаров и уплате косвенных налогов и статистическую формы учета и перемещения товаров.

Так же можно выгрузить формы отчета по кнопке Выгрузить или отправить в налоговый орган прямо из данного документа по кнопке Отправить.

Оплата НДС

Уплата налога проводится до 20-го числа месяца, следующего за отчетным. Для отражения в программе используется документ Списание с расчетного счета. С видом операции – Перечисление налога, счет Дт 68.42

Подтверждение оплаты НДС в бюджет

При получении отметки налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов об уплате налога вводится документ Подтверждение оплаты НДС в бюджет.

Таблицу документа можно заполнить автоматически по документам Заявление о ввозе товаров задолженность перед бюджетом по которым погашена. При ручном заполнении дата оплаты указывается самостоятельно.

Открываем меню Операции — Помощник по учету НДС — Подтверждение оплаты НДС в бюджет

Открываем документ и нажимаем кнопку Заполнить.

Если после нажатия в табличной части не появились заявления, то необходимо открыть ОСВ по 68.42 с группировкой по контрагентам, договорам и счетам-фактурам и проверить прошла ли оплата по данным заявлениям.

В нашем случае заполнилась таблица:

читайте также

Импорт из Беларуси и стран Таможенного союза: как оформить в 1С:Бухгалтерии 3.0

Импорт из ЕАЭС: автоматическое заполнение заявления о ввозе товаров и уплате налогов, статформы учета перемещения товаров

Принятие к вычету НДС

Для принятия к вычету НДС используется документ Формирование записей книги покупок.

Открываем меню Операции — Помощник по учету НДС

Для заполнения нажимаем кнопку Заполнить документ:

В нашем случае табличная часть заполнилась следующим образом:

Документ формирует проводки:

Декларация по косвенным налогам

Для составления декларации в 1С:Бухгалтерии 8 необходимо в форме 1С-Отчетность ввести команду создания нового отчета, в форме Виды отчетов найти отчет с названием Косвенные налоги при импорте товаров из государств — членов Таможенного союза и ввести команду Выбрать.

Составление декларации

Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза.

Заключение

-

В новой версии программы Бухгалтерия 3.0 представлен очень удобный функционал:

- Введены специальные счета бухгалтерского учета для целей белорусского НДС

- Введены верные проводки по учету белорусского НДС

- Составление заявления о ввозе товаров и уплате косвенных налогов

- Составление статистической формы учета и перемещения товаров

- Автоматическое заполнение декларации по косвенным налогам при ввозе товаров из государств-членов таможенного союза

- Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза

Надеемся, что данные нововведения и наша статья помогут вам значительно облегчить свою работу с импортными товарами. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы с радостью вам поможем.

Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы с радостью вам поможем.

Что такое налог на добавленную стоимость (НДС) и как он рассчитывается?

Вы, наверное, все ходили в местный магазин или на рынок, чтобы купить продукты и другие предметы первой необходимости для повседневной жизни. Когда вы покупаете что-то в супермаркете, цена, которую вы платите, не является фактической розничной ценой, назначенной этому товару. Вместо этого эта цена состоит из всех различных

налогов на добавленную стоимость, применяемых к каждому этапу процесса продажи. НДС добавляется к цене на каждом этапе, от производителя к оптовику, затем к продавцу и, наконец, к потребителю.

Любое налогообложение относится к процессу взимания государством сборов с продуктов, услуг и транзакций. Это одна из самых важных полномочий, которыми обладает правительство каждой страны. НДС является одной из многих форм налогов, применяемых на различных этапах реализации товаров и услуг. Эти налоги — то, как правительство делает деньги.

Эти налоги — то, как правительство делает деньги.

Налог на добавленную стоимость (НДС) — это налог на потребление, взимаемый с товаров на каждом этапе производственного процесса, от рабочей силы и сырья до конечной продажи. Сумма НДС, уплачиваемая пользователем, рассчитывается на основе стоимости продукта за вычетом любых расходов на материалы, использованные в продукте, которые уже облагались налогом.

НДС взимается с налогооблагаемых операций поставщиков сырья, производителей, дистрибьюторов и розничных продавцов. Эти поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители платят НДС со своих покупок, как и поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители.

В то время как НДС взимается с продажи продуктов и услуг и уплачивается государством производителями, фактический налог взимается с клиентов или конечных пользователей, приобретающих эти товары и услуги. В результате это косвенный налог, который потребители платят государству через производителей товаров и услуг.

В результате это косвенный налог, который потребители платят государству через производителей товаров и услуг.

Читайте также | Что такое экономический рост

Возьмите сумму НДС на самом последнем этапе производства и вычтите уже уплаченный НДС для расчета суммы налога на добавленную стоимость, который необходимо уплатить на каждом этапе. Это позволяет избежать двойного налогообложения, гарантируя, что клиенты получают компенсацию за уже уплаченный НДС на каждом этапе.

Чтобы потребовать зачет НДС, уплаченного в налоговой декларации, предприятия должны отслеживать и документировать НДС, который они уплачивают при покупках. Налоговые юрисдикции получают налоговые деньги по всей цепочке поставок, а не только в точке продажи конечному потребителю по схеме НДС.

Разница между входящим и исходящим налогами используется для расчета НДС.

«Выходной налог – входящий налог = НДС»

Где исходящий налог относится к налогу, уплачиваемому продавцом при продаже его товаров и услуг, а входящий налог относится к налогу, уплачиваемому продавцом на сырье, используемом для создания его товаров и услуг.

Теперь объясним вам, что такое входящий и исходящий налоги:

- Выходной налог

Все налоги, которые потребитель платит продавцу за приобретаемые товары, называются выходным налогом. Это должно быть оценено на основе как коммерческих, так и потребительских продаж.

Когда товары или услуги изымаются для личного пользования у зарегистрированной фирмы, необходимо рассчитать исходящий НДС. Если рассматриваемые товары не являются капитальными товарами, которые не подпадают под действие правил корректировки входящего НДС, НДС при изъятии должен рассчитываться, если товары изымаются для использования, которое не облагается НДС в соответствии с Законом о НДС.

Если рассматриваемые товары не являются капитальными товарами, которые не подпадают под действие правил корректировки входящего НДС, НДС при изъятии должен рассчитываться, если товары изымаются для использования, которое не облагается НДС в соответствии с Законом о НДС.

- Предварительный налог

Налог, уплачиваемый дилерами за свои покупки, называется предварительным налогом. Многие из их покупок будут облагаться НДС; но в большинстве случаев они смогут получить кредит по НДС. Предварительный налог включает НДС на основные средства, такие как оборудование и машины, в дополнение к приобретению сырья и товаров для перепродажи.

Основная цель введения НДС заключалась в предотвращении двойного налогообложения и каскадного воздействия, существовавшего в предыдущей структуре налога с продаж.

Когда продукт облагается налогом на каждом этапе продажи, это называется каскадным эффектом. Поскольку налог взимается со стоимости, которая включает налог, уплаченный предыдущим покупателем, потребитель в конечном итоге платит налог на уже уплаченный налог.

Налог на добавленную стоимость взимается на различных этапах производства товаров и услуг и находится в ведении правительств нескольких штатов. В результате НДС в Индии может немного отличаться от одного штата к другому.

Система НДС не имеет исключений. Налогообложение на каждом уровне производственного процесса гарантирует лучшее соответствие требованиям и меньшее количество лазеек, которые можно использовать.

При эффективном внедрении НДС служит важным инструментом налоговой консолидации в стране, помогая в некоторой степени урегулировать фискальный дисбаланс.

Поскольку НДС является всемирно признанной системой налогообложения, он поможет Индии лучше интегрироваться в глобальные торговые схемы.

Читайте также | Первичное публичное предложение (IPO)

Преимущества налога на добавленную стоимость

НДС может закрыть все налоговые лазейки, заменив НДС на другие налоги, такие как подоходный налог. Более высокий стимул зарабатывать больше денег существует при НДС, чем при прогрессивном подоходном налоге.

Сторонники НДС утверждают, что регрессивная налоговая система, такая как НДС, дает людям более сильный стимул работать и получать более высокую заработную плату, потому что они сохраняют свои заработки (вместо того, чтобы облагаться более высокими налогами за то, что они зарабатывают больше, как в случае с прогрессивными налогами, такими как подоходный налог) и облагаются налогом только тогда, когда они покупают товары.

Недостатки налога на добавленную стоимость

Однако противники НДС утверждают, что, в отличие от подоходного налога, который варьируется в зависимости от дохода, НДС является фиксированной ставкой для всех, и в результате бедные платят более высокую ставку НДС, чем богатые, пропорционально их доходам.

Товары и услуги становятся дороже в результате НДС, и весь налог перекладывается на потребителей. Это снижает покупательную способность клиентов и может затруднить покупку предметов первой необходимости для людей с низким доходом и семей.

Еще одним недостатком НДС является то, что он заставляет фирмы нести более высокие издержки в результате административных накладных расходов на расчет налогов на каждом этапе производственного процесса.

Предприятиям по всему миру и многонациональным корпорациям с глобальными цепочками поставок, охватывающими многочисленные налоговые режимы, может быть особенно трудно.

Предприятиям по всему миру и многонациональным корпорациям с глобальными цепочками поставок, охватывающими многочисленные налоговые режимы, может быть особенно трудно.

Предприятиям по всему миру и многонациональным корпорациям с глобальными цепочками поставок, охватывающими многочисленные налоговые режимы, может быть особенно трудно.

Читайте также | Какая кредитная карта подходит вам лучше всего?

Смотреть это: Как налоги могут спасти мир | Femke Groothuis | TEDxUtrecht

Bottom Line

Несмотря на аргументы против НДС, он имеет ряд существенных преимуществ. Он увеличивает государственные доходы за счет устранения уклонения от уплаты налогов и создания более оперативного и эффективного механизма сбора налогов. Регрессивные налоги могут создавать значительные стимулы для работы, повышая общий валовой внутренний продукт (ВВП) экономики.

Как рассчитать НДС? — Блог о финансах и бухгалтерском учете

В Соединенном Королевстве вопрос о том, должна ли фирма по закону подавать декларацию об уплате НДС, определяется ее годовым объемом продаж и типом продаваемой продукции. Фирмы, которые по закону не обязаны регистрироваться, могут сделать это.

Многие разные ставки НДС применяются к разным видам товаров в разных ситуациях. Хотя есть несколько исключений, НДС применяется почти к каждой операции для большого количества предприятий.

В этом руководстве содержится подробная информация об НДС и его расчете:

Нанять бухгалтера по НДС

Работа с бухгалтером в Лондоне по вопросам налогообложения, бухгалтерского учета, расчета заработной платы и EIS/SEIS.

Расписание встречи А

Есть вопрос? Позвоните нам

0203 900 3500с понедельника по пятницу с 9:00 до 19:00

Что такое НДС?

Налог на добавленную стоимость (НДС) — это форма налога на потребление, которым облагаются товары в каждой точке продажи, где добавляется стоимость. Налог взимается, когда производитель сырья продает продукт фабрике, фабрика продает конечный продукт дистрибьютору, дистрибьютор продает его розничному продавцу, а розничный продавец в конечном итоге продает его покупателю, который будет его использовать.

Налог взимается, когда производитель сырья продает продукт фабрике, фабрика продает конечный продукт дистрибьютору, дистрибьютор продает его розничному продавцу, а розничный продавец в конечном итоге продает его покупателю, который будет его использовать.

В конечном счете НДС взимает розничный покупатель. Последующий покупатель в цепочке возмещает НДС покупателю на каждом более раннем этапе разработки продукта.

НДС, или налог на добавленную стоимость, — это бизнес-налог, взимаемый государством с продажи товаров и услуг в Соединенном Королевстве. Все компании с годовым оборотом, превышающим существующий порог НДС (85 000 фунтов стерлингов в 20/21), должны зарегистрироваться для уплаты НДС и подать декларацию по НДС.

Это косвенный налог, что означает, что предприятия получают его от имени государства: фирмы взимают НДС со своих товаров и услуг, а затем платят НДС в HMRC.

Хотя предприятия, зарегистрированные в качестве плательщика НДС, взимают со своих клиентов НДС за товары и услуги, которые они предлагают, они также платят НДС за приобретаемые товары и услуги, такие как сырье, запасы или профессиональные услуги.

НДС взимается с большинства товаров и услуг, в том числе:

- Коммерческие продажи

- Предоставление товаров взаймы

- Продажа коммерческих активов

- Комиссионные

- Предметы, продаваемые персоналу, например, горячее питание в столовой 908 8 28 Деловые товары, используемые в личных целях

- «Не для продажи», такие как подарки, а также частичный обмен.

Многие из этих товаров, облагаемых НДС, известны как «налогооблагаемые поставки».

Существуют некоторые расчеты НДС, такие как:

- Взимание НДС — Сумма НДС, которую может взимать ваша фирма, определяется типом продуктов и услуг, которые она предлагает.

- Альтернативные схемы НДС – Различные схемы имеют определенные ставки НДС, которые применяются к вашей фирме, влияя на размер НДС, который вы должны HMRC.

- Расчеты возврата НДС – Как заполнить и подать декларацию по НДС, включая расчет суммы НДС, которую вы должны заплатить или потребовать возврата от HMRC.

Механизм возврата НДС

Как работает НДС?

Регистрация НДС необходима для любого бизнеса с годовым оборотом более 85 000 фунтов стерлингов. Когда оборот вашего бизнеса превышает эту сумму, вы должны зарегистрироваться в качестве плательщика НДС в HMRC и начать взимать НДС с продуктов и услуг, которые вы предлагаете. Хорошей новостью является то, что вы будете иметь право на возмещение НДС, который ваша компания платит за продукты и услуги, которые она покупает.

Из-за схемы НДС компания выступает в качестве сборщика налогов. Вы собираете НДС, уплаченный за ваши товары и услуги, и переводите его в HMRC. Получаемый вами НДС, как правило, взимается с HMRC каждые три месяца, и в это же время вы должны подать декларацию по НДС. Есть несколько исключений, основанных на выбранной вами схеме учета НДС.

НДС взимается с широкого спектра товаров и услуг, а не только с коммерческих продаж. Вы должны взимать НДС с таких товаров, как объекты и помещения, которые ваша фирма сдает в аренду другим лицам, а также товаров, продаваемых работникам, таких как товары со скидкой или блюда, предлагаемые в ресторане для персонала. Товары, по которым вы должны взимать НДС, в совокупности называются «налогооблагаемыми поставками».

Товары, по которым вы должны взимать НДС, в совокупности называются «налогооблагаемыми поставками».

Чтобы правильно рассчитать свою декларацию по НДС, вы должны сначала определить, какие товары и услуги должны облагаться НДС и какую сумму НДС вы должны взимать. В то время как стандартная ставка НДС составляет 20%, многие товары и услуги имеют более низкую ставку НДС. Детские автокресла, например, имеют ставку НДС всего 5%.

Как рассчитать НДС?

Для определения суммы налога на добавленную стоимость, которая должна быть начислена на каждом этапе, необходимо взять сумму НДС по самому текущему производственному набору и вычесть уже уплаченный НДС. Это позволяет избежать двойного налогообложения и гарантирует, что клиентам будет возмещен НДС, который они уже заплатили в каждой точке.

НДС взимается по трем различным ставкам:

1. Стандартная ставка

Стандартная ставка НДС 20% применяется к большинству предприятий и большинству товаров и услуг. Это означает, что если товар стоит 100 фунтов стерлингов, а ставка НДС составляет 20%, покупатель заплатит продавцу 120 фунтов стерлингов. В результате бизнес держит 100 фунтов стерлингов, переводя 20 фунтов стерлингов правительству.

Это означает, что если товар стоит 100 фунтов стерлингов, а ставка НДС составляет 20%, покупатель заплатит продавцу 120 фунтов стерлингов. В результате бизнес держит 100 фунтов стерлингов, переводя 20 фунтов стерлингов правительству.

Все, что считается предметом роскоши, подпадает под эту категорию, поэтому такие продукты питания, как мороженое и кондитерские изделия, оплачиваются по обычной цене.

2. Льготная ставка

Некоторые товары и услуги, такие как средства для прекращения курения, санитарно-технические изделия, автофургоны, детские автокресла и некоторые энергосберегающие материалы, облагаются НДС по ставке 5%. Правительство ведет справочник, в котором перечислены ставки НДС для различных товаров и услуг. Используйте это, чтобы определить, следует ли облагать сниженной ставкой НДС то, что продает бизнес.

3. Нулевая ставка

Некоторые товары и услуги, такие как детская одежда и аксессуары, книги, журналы и приспособления для людей с ограниченными возможностями, имеют ставку НДС 0%.

Кроме того, некоторые продукты считаются «освобожденными». Почтовые марки, а также финансовые операции и операции с недвижимостью подпадают под эту категорию. Эти товары и услуги, в том числе объекты с нулевой ставкой, освобождены от НДС. Однако их не обязательно включать в налогооблагаемый оборот.

Услуги в определенных секторах, таких как стоматология, образование, медицина, страхование и финансы, также не облагаются налогом.

Несмотря на то, что номинальные нулевые ставки все еще существуют и, следовательно, требуют учета, освобожденные продукты не должны учитываться в вашем налогооблагаемом обороте. Точно так же, если вы покупаете освобожденные товары, вы не будете требовать возмещения НДС от HMRC.

Пример расчета НДС

Если товары или услуги облагаются стандартной ставкой НДС 20%:

Вы должны применять 20% к цене продаваемых вами продуктов или услуг. Вы можете сделать это, умножив заряд на 1,2.

Например, если ваша компания предоставляет спортивный инвентарь за 50 фунтов стерлингов, умножьте цену на 1,2, чтобы получить общую цену с учетом НДС в размере 60 фунтов стерлингов.

Вы указываете цену товара (50 фунтов стерлингов), НДС (10 фунтов стерлингов) и общую стоимость (60 фунтов стерлингов) в счете-фактуре или квитанции.

Расчет суммы НДС, подлежащей уплате в HMRC

Рассчитать сумму НДС, подлежащую уплате в HMRC, относительно просто. Как правило, это разница между счетами-фактурами, выставленными фирмой за товары и услуги, которые она продает, и НДС, взимаемым с товаров и услуг, которые она покупает. Как правило, вы будете требовать максимальную сумму НДС на все товары и услуги, хотя есть несколько исключений.

Сумма НДС, полученная от продажи товаров и услуг, называется выходным НДС, а сумма НДС, уплачиваемая вашим предприятием, называется входным НДС.

Формула расчета НДС

При расчете НДС необходимо вычесть сумму уплаченного НДС из суммы НДС, начисленной вашей компанией.

Например, если компания начислила 14 000 фунтов стерлингов НДС на проданные товары и услуги (исходящий НДС) и уплатила 4 000 фунтов стерлингов НДС на приобретенные товары и услуги (входной НДС), расчет НДС будет следующим:

HMRC получит 14 000 фунтов стерлингов (исходящий НДС) – 4 000 фунтов стерлингов (исходящий НДС) = 10 000 фунтов стерлингов с НДС.