пошаговая инструкция. Экономика предприятия :: BusinessMan.ru

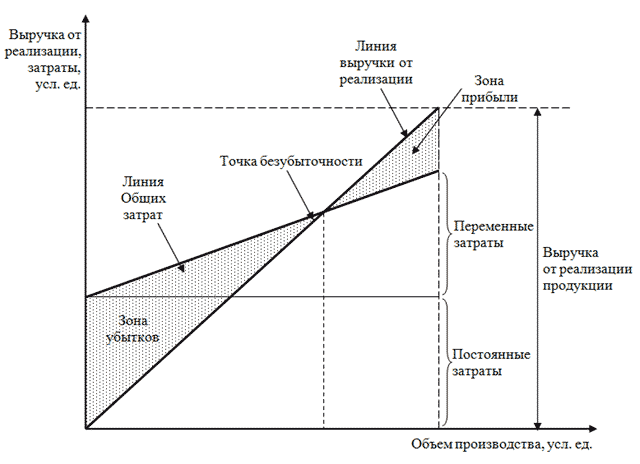

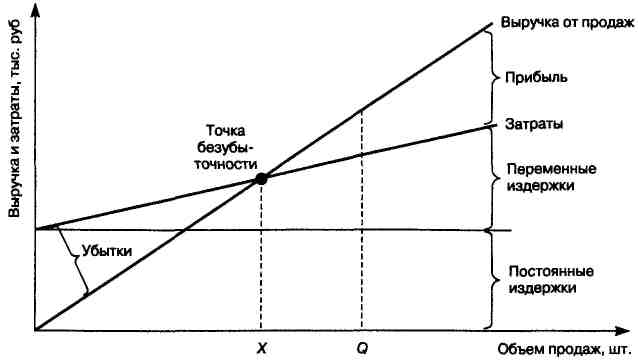

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену.

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

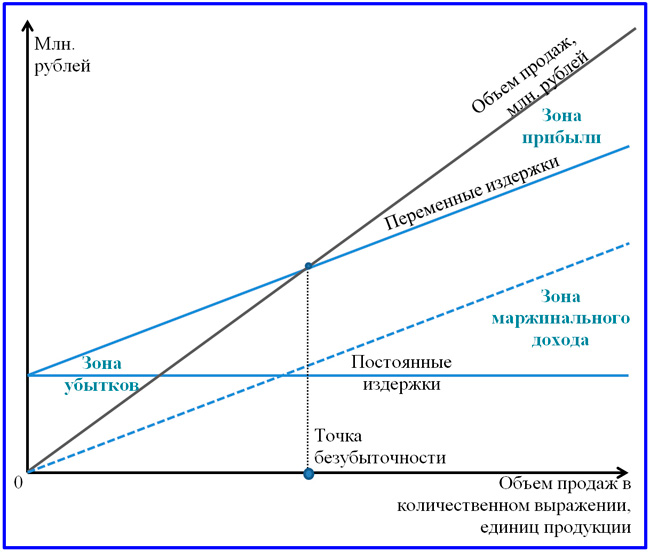

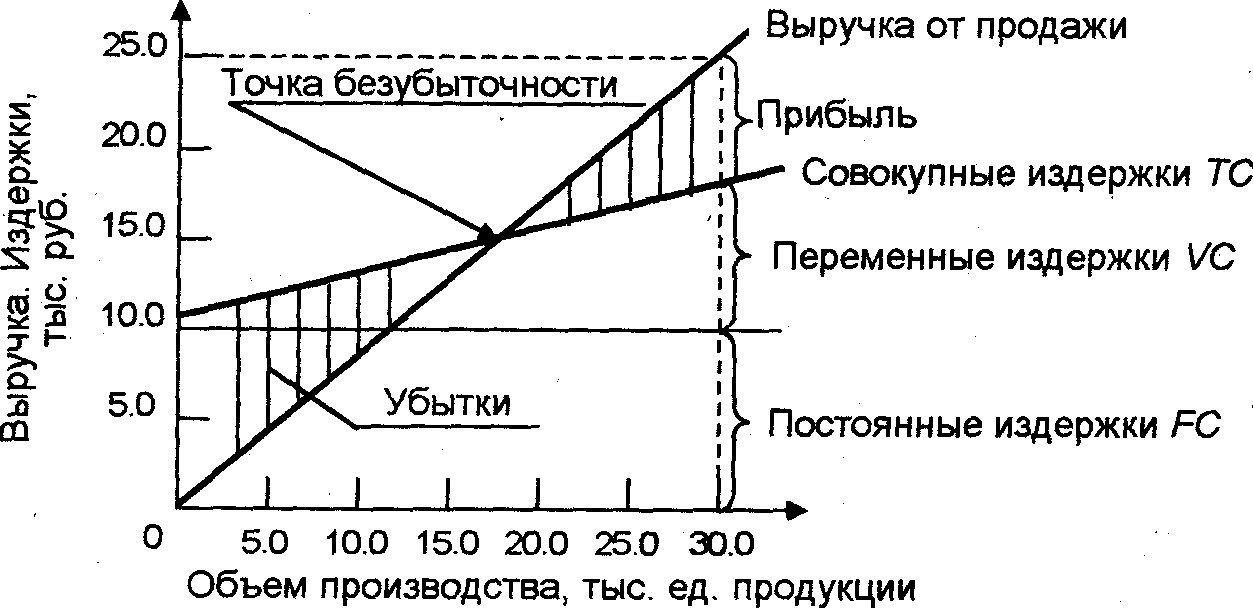

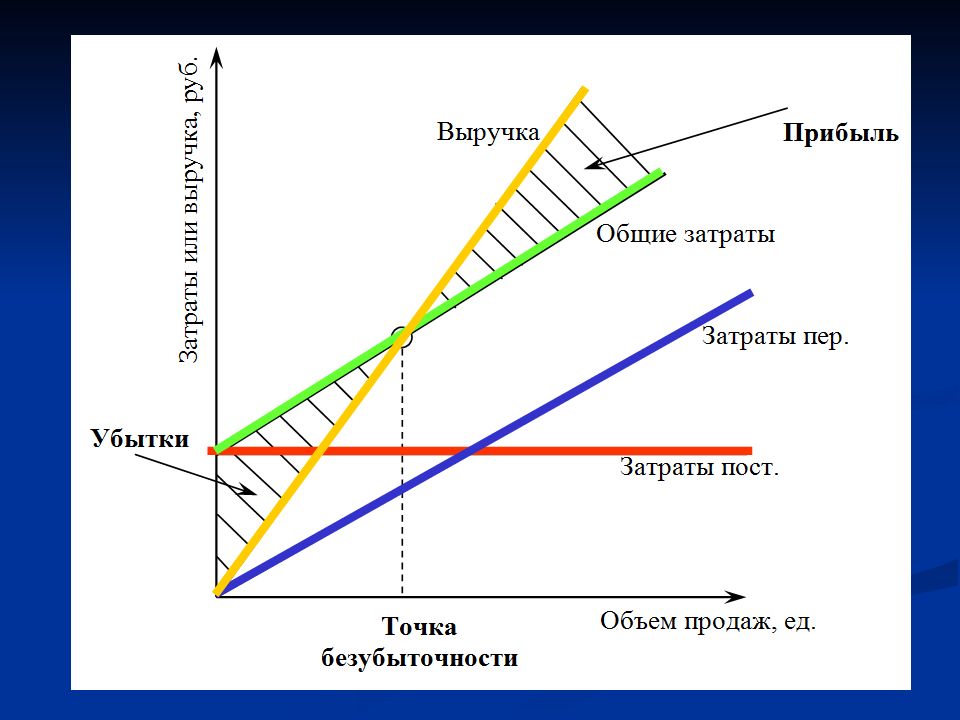

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

Пример: как построить график безубыточности?

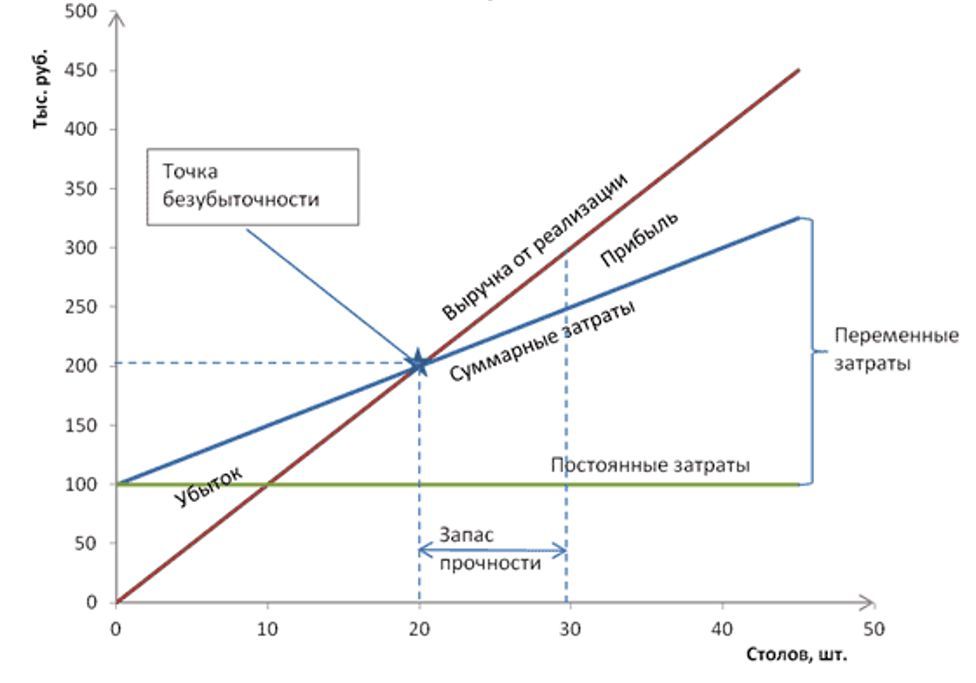

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы «Эксель».

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

Пример по формуле

Исходные данные задачи берутся из таблице в «Экселе». Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден. ед.

- Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 — 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

ед.

ед.График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Отсутствуют запасы готовой продукции.

Отсутствуют запасы готовой продукции.Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами — оценка эффективности развития и платежеспособности фирмы.

Точка безубыточности. Расчет точки безубыточности :: BusinessMan.ru

Как известно, каждая компания осуществляет свою деятельность для получения прибыли. Только при достижении этой цели фирма может обеспечивать стабильность своей работы и основу для расширения. Прибыль предприятия выражается в форме дивидендов на вложенные средства. Доходность компании привлекает инвесторов, способствует увеличению ее капитала. Одним из важнейших аспектов деятельности выступает концепция безубыточности. Она считается первым этапом на пути получения бухгалтерской, а затем и экономической прибыли. Рассмотрим далее, что собой представляет финансовая точка безубыточности.

Теоретический аспект

В экономической науке определение точки безубыточности понимается как нормальное состояние компании в условиях современного конкурентного рынка, который характеризуется долгосрочным равновесием. При этом во внимание принимается экономическая выручка — доход, при котором в затраты фирмы входит среднерыночная ставка прибыли на инвестированные средства. Учитываются и нормальные поступления компании. При этих допущениях определение точки безубыточности следующее:

Учитываются и нормальные поступления компании. При этих допущениях определение точки безубыточности следующее:

- Это объем продаж товара, при котором прибыль от реализации покрывает полностью расходы на его выпуск, включая среднерыночный процент на собственные активы и предпринимательский (нормальный) доход.

Эффективность деятельности

Если компания получает бухгалтерскую прибыль (сальдо ее доходов от реализации и денежных издержек на выпуск товара положительное), точка безубыточности может и не быть достигнута в экономическом плане. К примеру, выручка может быть ниже среднерыночного процента на капитал. Из этого следует, что существуют другие, более выгодные варианты использования собственных активов, которые позволили бы получать больший доход. Точка безубыточности предприятия, таким образом, выступает в качестве критерия оценки эффективности предпринимательской деятельности. Компания, которая не достигает ее, работает нерезультативно в условиях сложившейся рыночной конъюнктуры. Но данный факт, разумеется, нельзя считать однозначной причиной для выхода фирмы из бизнеса. Для решения вопроса о прекращении деятельности компании необходимо детально изучить структуру затрат.

Но данный факт, разумеется, нельзя считать однозначной причиной для выхода фирмы из бизнеса. Для решения вопроса о прекращении деятельности компании необходимо детально изучить структуру затрат.

Максимизация дохода

Она необходима для оптимального функционирования компании. Процесс максимизации — это расчет точки безубыточности в экономическом плане. При исследовании этой процедуры используются следующие понятия:

- Предельный доход. Он представляет собой величину, на которую изменяется совокупная прибыль компании при повышении выпуска товара на 1 единицу.

- Предельные издержки. Они выражают сумму, на которую изменяются совокупные расходы при увеличении производственного объема на 1.

- Полные средние издержки представляют собой сумму постоянных, переменных и невозвратных затрат на единицу продукции.

С определенного момента (когда устанавливается некоторый объем выпуска товара) кривая переменных затрат будет возрастающей, а предельного дохода, соответственно, убывающей. Для максимизации прибыли основополагающим выступает соотношение между прибылью и затратами при увеличении объема продукции на 1. Ясно, что когда предельные расходы меньше дохода, при повышении количества товара прибыль становится больше. Если затраты больше выручки, то увеличению дохода будет способствовать уменьшение объема выпуска. Таким образом, можно сформулировать критерий, при котором прибыль будет максимальной: она достигается тогда, когда предельные показатели выручки и затрат равны.

Для максимизации прибыли основополагающим выступает соотношение между прибылью и затратами при увеличении объема продукции на 1. Ясно, что когда предельные расходы меньше дохода, при повышении количества товара прибыль становится больше. Если затраты больше выручки, то увеличению дохода будет способствовать уменьшение объема выпуска. Таким образом, можно сформулировать критерий, при котором прибыль будет максимальной: она достигается тогда, когда предельные показатели выручки и затрат равны.

Точка безубыточности: как рассчитать?

Существует несколько моментов, на которые необходимо обратить особое внимание. В первую очередь, проблема состоит в установлении критического объема товара, при котором достигается точка безубыточности производства. Существует три подхода к решению этой задачи:

- Уравнение.

- Установление маржинального дохода.

- Графическое изображение.

Также особое значение будет иметь анализ точки безубыточности (прогнозного установления) к изменениям допущений.

Уравнение

Этот метод точки безубыточности предполагает составление следующей схемы:

- Доход — Переменные расходы — Постоянные издержки = Чистая прибыль.

Последний показатель можно обозначить как П. Р — реализационная цена единицы выпущенного товара, х — объем произведенных и сбытых изделий за период, а — фиксированные и в — переменные расходы. Используя данные обозначения, можно составить следующее уравнение:

- П = Р*х — (а + в*х), либо П = (Р — в)*х — а.

Последнее равенство указывает на то, что все факторы разделяются на критерии, зависящие и не зависящие от объема реализации. В процессе определения параметров издержки были разделены на проданную и выпущенную продукцию. Это различие считается наиболее существенным в двух подходах к управленческому учету: Direct costing и Absorption costing. В последнем случае калькуляция себестоимости выполняется с распределением всех расходов между реализованным товаром и его остатком. Другими словами, постоянные издержки являются запасоемкими. При использовании второго способа постоянные затраты относятся полностью на реализацию. По первому уравнению можно легко произвести расчет точки безубыточности. Для этого следует провести несложные математические преобразования. Из условия П = 0 устанавливается объем выпуска товара, при котором достигается в компании точка безубыточности. Формула выглядит так:

Другими словами, постоянные издержки являются запасоемкими. При использовании второго способа постоянные затраты относятся полностью на реализацию. По первому уравнению можно легко произвести расчет точки безубыточности. Для этого следует провести несложные математические преобразования. Из условия П = 0 устанавливается объем выпуска товара, при котором достигается в компании точка безубыточности. Формула выглядит так:

- хо = (П + а) : (Р — в) = а : (Р — в).

Пример

Рассмотрим гипотетическую компанию, выпускающую электронные блоки. Стоимость одной единицы товара — 5 тыс. долл., переменные расходы (цена комплектующих, зарплата персонала и так далее) на 1 изделие — 4 тыс. долл., постоянные издержки — 20 тыс. долл. Найдем максимальный объем изготовления, при котором достигается в фирме точка безубыточности. Формула будет такой:

- хо = 20 000 : (5000 — 4000) = 20 (единиц продукции).

Время, за которое должно быть выпущено и реализовано найденное количество, будет соответствовать сроку, за который будет найдена величина постоянных затрат. Используя приведенное в предыдущем абзаце уравнение, можно определить размер объема выпуска, который следует достичь для получения конкретной величины прибыли, в которой будет достигнута точка безубыточности. Как рассчитать доход компании, например, в 10 тысяч долл.? Для этого нужно выпустить:

Используя приведенное в предыдущем абзаце уравнение, можно определить размер объема выпуска, который следует достичь для получения конкретной величины прибыли, в которой будет достигнута точка безубыточности. Как рассчитать доход компании, например, в 10 тысяч долл.? Для этого нужно выпустить:

- х = (10 000 + 20 000) : (5000 — 4000) = 30 (единиц).

Маржинальная прибыль

Этот способ считается модифицированным вариантом предыдущего метода. Маржинальной прибылью будет считаться доход, который получит компания при выпуске одного изделия. Используя пример, найдем ее:

5000 — 4000 = 1000 на единицу.

Для более точного представления области релевантности следует перечислить допущения, которые используются при построении описанных моделей.

Общие расходы и выручка

Поведение этих показателей линейно в рамках области релевантности и жестко определено. Данное положение верно только тогда, когда изменение объема выпуска невелико в сравнении с емкостью рынка данного товара. В противном случае нарушится линейность зависимости показателей выпуска и выручкой.

В противном случае нарушится линейность зависимости показателей выпуска и выручкой.

Затраты

Все издержки можно поделить на постоянные и переменные. Первые независимы от объема выпуска в рамках области релевантности. Данное предположение значительно облегчает анализ. Однако вместе с этим оно существенно ограничивает область релевантности. Действительно, при таком предположении объем ограничивается имеющимися в распоряжении основными средствами. Однако увеличивать их или получать в аренду невозможно. Более реалистичным представляется предположение о том, что изменение постоянных расходов происходит ступенчато. Но оно значительно осложняет анализ, поскольку график общих издержек становится разрывным. Переменные затраты остаются не зависящими от объема выпуска в рамках релевантности. В действительности их величина представлена в виде некоторой функции от производственного объема, поскольку имеет место эффект падения максимальной производительности факторов. В этой связи в условиях предположения о независимости постоянных издержек от объема выпуска переменные затраты повышаются при его росте.

Реализационная цена

Предположение о том, что она также остается неизменной, считается наиболее уязвимым моментом. Это обусловлено тем, что реализационная цена зависит не только непосредственно от работы компании, но и от структуры рыночного спроса, деятельности конкурентов и так далее. Расходы предприятия на продвижение своей продукции, формирование своей торговой сети и многое другое также оказывают существенное воздействие на изменение показателя. Здесь, таким образом, необходимо исследовать множество факторов, влияющих на последующую оценку. Но такой анализ достаточно сложен и требует индивидуального подхода в той либо другой конкретной ситуации.

Прочие допущения

Предположение о том, что услуги и материалы, которые используются в производстве, остаются неизменными, также весьма спорно. Однако оно значительно облегчает оценку. Имеют место также следующие предположения:

- Производительность не изменяется.

- Отсутствуют сдвиги в структуре. На данном предположении есть смысл остановиться более подробно. Выше рассматривался выпуск одной единицы товара. Соответственно, проблем распределения затрат на разные изделия, установления их цен, определения эффективности той либо другой структуры производства не возникало. В условиях изменчивости оценка требует использования дополнительных критериев. Точка безубыточности продаж точно устанавливается только при конкретной структуре выпуска товара.

- На расходы релевантное воздействие оказывает только количество изготовленного товара. Это предположение имеет особое значение для анализа. В данном случае следует абстрагироваться от влияния внешних факторов и включить к постоянным расходам все издержки, не зависящие от количества продукции.

- Производственный и реализационный объемы равны либо изменения в начальных и конечных запасах незначительны.

На данном предположении есть смысл остановиться более подробно. Выше рассматривался выпуск одной единицы товара. Соответственно, проблем распределения затрат на разные изделия, установления их цен, определения эффективности той либо другой структуры производства не возникало. В условиях изменчивости оценка требует использования дополнительных критериев. Точка безубыточности продаж точно устанавливается только при конкретной структуре выпуска товара.

На данном предположении есть смысл остановиться более подробно. Выше рассматривался выпуск одной единицы товара. Соответственно, проблем распределения затрат на разные изделия, установления их цен, определения эффективности той либо другой структуры производства не возникало. В условиях изменчивости оценка требует использования дополнительных критериев. Точка безубыточности продаж точно устанавливается только при конкретной структуре выпуска товара.Оценка «чувствительности»

Приведенные выше предположения малоприменимы в реальном мире. Однако их можно адаптировать к действительности посредством анализа чувствительности. Этот способ предполагает использование приема «что будет, если…». В его рамках можно получить ответ на вопрос о том, как изменится итог, если спроектированные первоначально допущения достигнуты не будут либо ситуация с ними поменяется. В качестве инструмента в таком анализе выступает маржа безопасности. Она представляет собой тот размер выручки, который находится на уровне, расположенном ниже, чем точка безубыточности. Эта сумма показывает предел, до которого может снизиться доход, чтобы не было минуса. После того как будут сделаны основные предположения относительно изменений в исходных допущениях, нужно установить вызванные ими корректировки маржи безопасности и маржинального дохода. В управленческом учете проводится непрерывная оценка поведения издержек и периодически выявляется точка безубыточности. По своей сути, чувствительность формирует эластичность маржи относительно допусков.

Этот способ предполагает использование приема «что будет, если…». В его рамках можно получить ответ на вопрос о том, как изменится итог, если спроектированные первоначально допущения достигнуты не будут либо ситуация с ними поменяется. В качестве инструмента в таком анализе выступает маржа безопасности. Она представляет собой тот размер выручки, который находится на уровне, расположенном ниже, чем точка безубыточности. Эта сумма показывает предел, до которого может снизиться доход, чтобы не было минуса. После того как будут сделаны основные предположения относительно изменений в исходных допущениях, нужно установить вызванные ими корректировки маржи безопасности и маржинального дохода. В управленческом учете проводится непрерывная оценка поведения издержек и периодически выявляется точка безубыточности. По своей сути, чувствительность формирует эластичность маржи относительно допусков.

Оценки затрат и цен на предстоящие периоды

Действующая фирма берет эти показатели из собственной статистики и поведения стоимости продукции с учетом предполагаемых изменений в экономике. Во внимание, в частности, следует принимать сезонные колебания, деятельность конкурентов, появление продуктов-субститутов (особенно на высокотехнологичных рынках). Новые компании не могут опираться на свой опыт, поскольку он отсутствует. Для них, таким образом, актуальным будет расчет по аналогии с уже работающими фирмами в данной отрасли. Вместе с этим можно использовать различную справочную информацию. Сложнее всего создать компанию, которая будет работать на несуществующем секторе. В этом случае следует проводить тщательную калькуляцию расходов, маркетинговые исследования. Для таких фирм целесообразно использовать ценообразование по способу «издержки плюс». Цена в этом случае получается путем добавления фиксированной маржи к сумме издержек. В этом варианте размер маржинального дохода известен, следовательно, легко находится точка безубыточности.

Во внимание, в частности, следует принимать сезонные колебания, деятельность конкурентов, появление продуктов-субститутов (особенно на высокотехнологичных рынках). Новые компании не могут опираться на свой опыт, поскольку он отсутствует. Для них, таким образом, актуальным будет расчет по аналогии с уже работающими фирмами в данной отрасли. Вместе с этим можно использовать различную справочную информацию. Сложнее всего создать компанию, которая будет работать на несуществующем секторе. В этом случае следует проводить тщательную калькуляцию расходов, маркетинговые исследования. Для таких фирм целесообразно использовать ценообразование по способу «издержки плюс». Цена в этом случае получается путем добавления фиксированной маржи к сумме издержек. В этом варианте размер маржинального дохода известен, следовательно, легко находится точка безубыточности.

Заключение

Рассматривая методы установления точки безубыточности, таким образом, предполагается, что затраты на выпуск единицы товара и реализационная цена выступают в качестве внешних факторов. Другими словами, к моменту нахождения искомого показателя эти значения известны и не подлежат изменению. Установление этих ключевых параметров, их глубокий анализ позволяет, в свою очередь, исследовать планирование безубыточности компании.

Другими словами, к моменту нахождения искомого показателя эти значения известны и не подлежат изменению. Установление этих ключевых параметров, их глубокий анализ позволяет, в свою очередь, исследовать планирование безубыточности компании.

построение, точка безубыточности и анализ. Как построить график безубыточности предприятия?

Предприятие создается для того, чтобы приносить прибыль. Безусловно, крупные корпорации будут утверждать, что «они думают о нас», что «мы этого достойны» и т. п. Но все начинается с прибыли. Если она есть и постоянно увеличивается – бизнес выгоден, если наоборот – предприятие считают «прогоревшим».

Что нужно знать, чтобы задержаться на рынке? Какие методики прогнозирования и расчетов применить начинающему фирмачу? Одна из самых простых, но от этого не менее надежных – умение строить график безубыточности.

Базовые понятия устойчивости предприятия

Сейчас невозможно открыть предприятие, не думая о том, когда же оно принесет первую прибыль. Основы экономики, которые преподаются даже старшеклассникам, содержат информацию о бизнес-планировании. Важнейшими навыками бизнесмена следует считать не столько «предпринимательскую жилку», сколько умение оценить риски, затраты и потраченное время. К показателям устойчивости предприятия можно отнести такие базовые характеристики, как:

Основы экономики, которые преподаются даже старшеклассникам, содержат информацию о бизнес-планировании. Важнейшими навыками бизнесмена следует считать не столько «предпринимательскую жилку», сколько умение оценить риски, затраты и потраченное время. К показателям устойчивости предприятия можно отнести такие базовые характеристики, как:

- график безубыточности производства;

- запас прочности производства;

- рычаги ускорения производства.

Немного истории

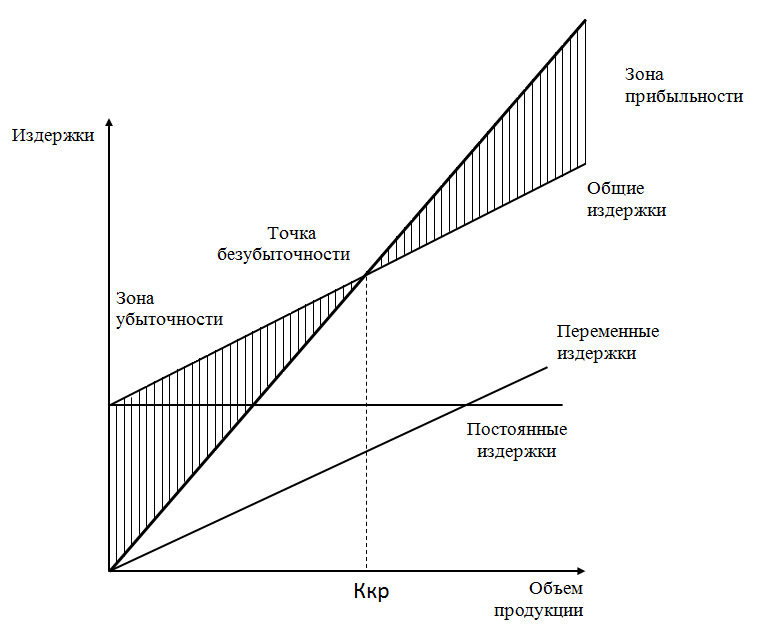

В начале 30-х годов прошлого века масштабы производства увеличивались довольно быстрыми темпами. В условиях растущей конкуренции понадобились методики оценки возможностей предпринимательства. Именно тогда и появилась методика оценки критического объема производства (известная сейчас как график безубыточности фирмы). Инженер Уолтер Раутенштраух предложил соотносить объем произведенной продукции с валовыми затратами предприятия. Однако для оптимизации деятельности фирмы потребовалось деление затрат на постоянные и переменные.

Основные понятия

Можно говорить, что успех предприятия основан на трех факторах — это цена товара, объем производства, прибыль. Цену товара устанавливает рынок. Объем производства определяется мощностями предприятия, а прибыль – затратами на производство. Звучит несколько абсурдно, но чем меньше валовые затраты, тем ниже себестоимость, а значит, разница между рыночной ценой товара и себестоимостью больше. Это и есть прибыль.

Построение графика безубыточности как раз и позволяет найти оптимальное соотношение названных характеристик. Микроэкономика называет такой анализ CVP-анализом. Аббревиатура образована первыми буквами слов английского языка: Cost-Volume-Profit. Важно еще до начала производственной деятельности провести такой анализ, чтобы избежать разочарований в будущем.

Одним из элементов CVP является вычисление того объема произведенной продукции, при котором первоначальные капиталовложения и текущие расходы окупятся. Другими словами, можно сказать, что анализ графика безубыточности позволяет определить, когда же предприятие начнет приносить прибыль.

Что нужно знать, чтобы построить график

Ответить на вопрос о получении первой прибыли можно двояко: определить время (через полгода, например) или вычислить количество продукции, которое нужно продать (1000 штук товара). В обоих случаях говорят о расчете точки безубыточности. Это ситуация, при которой сумма всех затрат предприятия, включая первоначальные инвестиции, будет равна доходу от проданных по рыночной цене единиц товара.

Как построить график безубыточности? Для начала необходимы такие данные:

- Фиксированные издержки – это затраты, не зависящие от объема производства продукции. В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.

- Переменные издержки – это производственные расходы на выпуск продукции. Они обозначаются аббревиатурой TVC (total variable cost).

Рыночная цена единицы продукции. Она обозначается латинской буквой Р (price).

Обязательные допущения

На практике говорить о том, что момент производства продукции совпадает с моментом продажи, можно только в сфере услуг. Именно там парикмахер продает свое мастерство в виде стрижки клиента, повар готовит салат только после того, как его заказал посетитель и т. д. Поэтому, для того чтобы построить график безубыточности, необходимо сделать несколько оговорок:

- момент производства товара совпадает по времени с моментом его продажи;

- нормы расхода на производство единицы товара, а также стоимость расходных материалов и сырья неизменны на период расчета;

- розничную цену также зафиксировать;

- определить зависимость выручки от объема выпущенной продукции линейной функцией.

Как рассчитать точку безубыточности

Собственно, формула определения необходимого объема выпуска продукции выглядит так:

BEPunits = TFC / (P-VC).

Если полученное количество произведенных товаров разделить на норму выпуска продукции в день, получим время, за которое окупится проект. Следует помнить, что в месяце не больше 22 рабочих дней. Для удобства расчетов обычно принимают продолжительность месяца в 20 дней.

Следует помнить, что в месяце не больше 22 рабочих дней. Для удобства расчетов обычно принимают продолжительность месяца в 20 дней.

Приведем простой пример расчета. Необходимо вложить 20 тыс. ден. ед. При переменных затратах в 25 ден. ед. можно наладить объем продаж по цене 50 ден. ед. Несложные расчеты дают порог рентабельности в 800 штук единиц продукции (BEPunits = 20000 / (50-25) = 800 штук). Определив, что в день можно произвести 5 единиц продукции, получим, что необходимо 160 рабочих дней для того, чтобы начать получать прибыль. Осталось только определить сумму дохода, необходимую для достижения точки безубыточности. Умножим рассчитанный объем выпуска продукции на розничную цену (800*50) и получим 4000 ден. ед.

Аналитическая ценность графика безубыточности

Бизнес-планирование предполагает определение рисков, способных свести на нет всю предпринимательскую деятельность. График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

В этом случае к фиксированным издержкам относят не капитальные затраты, а независимые от объемов выпуска продукции расходы: выплаты по страховке и кредитам, оплата производственных помещений (если это аренда) и т. д. Если предприятие выпускает не один вид продукции, а в современном мире выжить с таким портфелем продукции невозможно, то необходимо производить расчеты для всех видов товара. В этом случае нужно строить график безубыточности в Excel. Это существенно сократит временные затраты. Построив на одной плоскости все графики, аналитики могут определить, какой товар действительно успешно продается на рынке, а какой – обуза для предприятия.

Для распределения постоянных затрат определяют долевое участие каждой группы товаров в общем объеме. Фиксированные издержки распределяются согласно составленной пропорции.

Запас финансовой прочности

Если построен график, точка безубыточности определена. Это означает, что можно рассчитать и запас финансовой прочности предприятия. Он определяет, насколько фирма может безболезненно для себя снизить объем выпуска продукции. Для вычислений используют разность между выручкой от реализации и точкой безубыточности, отнесенную к выручке. Полученная характеристика определяет процент выпуска товаров, на который можно уменьшить объемы производства.

Он определяет, насколько фирма может безболезненно для себя снизить объем выпуска продукции. Для вычислений используют разность между выручкой от реализации и точкой безубыточности, отнесенную к выручке. Полученная характеристика определяет процент выпуска товаров, на который можно уменьшить объемы производства.

Следует отметить, что полученное значение прочности не является точной характеристикой. Дело в том, что в портфеле предприятия находятся как «успешные» продукты, так и «отстающие». Снизив производство «успешных» на максимально возможное количество, можно получить отрицательный результат деятельности фирмы.

Производственный леверидж

Что еще можно узнать, если рассчитывать график безубыточности? Данные о затратах и выручке можно использовать для определения производственного левериджа. Эта характеристика показывает процентное изменение прибыли при увеличении производства на 1%. Для вычисления необходимо маржу между полученной выручкой и производственными затратами разделить на эту же маржу, предварительно уменьшенную на сумму фиксированных затрат. Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Расчеты для торговли

Как построить график безубыточности для магазина, торгующего множеством товарных групп? Даже при использовании программного обеспечения плоскость с графиками окажется настолько загруженной, что аналитику потребуется время на «расшифровку» полученного результата. Для приблизительной оценки точки безубыточности можно пользоваться такой формулой:

BEPincome = TFC*(100/i).

Индекс i определяет среднюю торговую наценку.

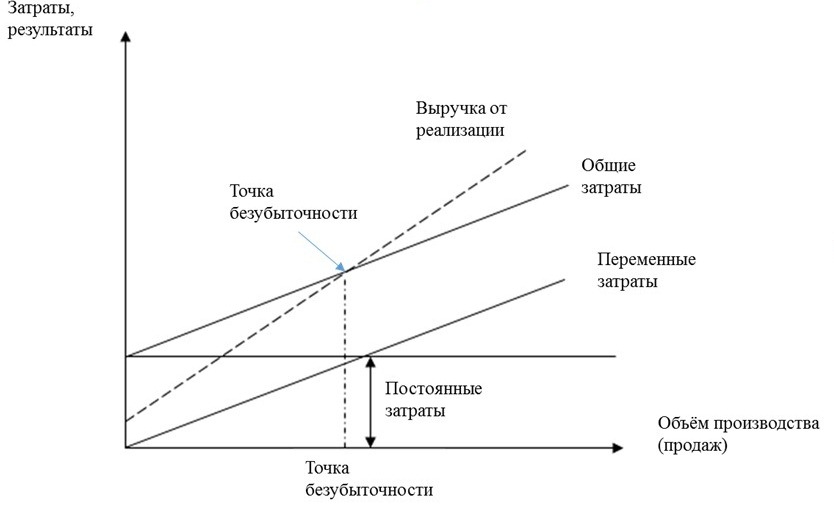

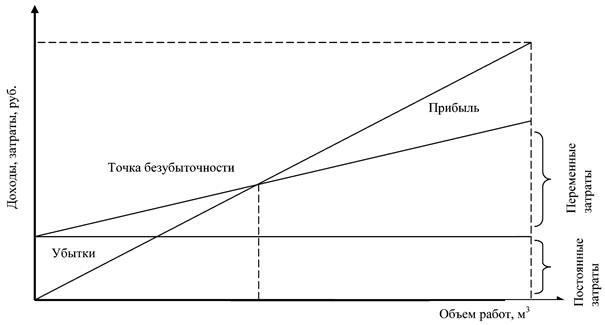

Построение графика

Большинство людей лучше воспринимают графическое представление информации. Для определения точки безубыточности можно начертить график безубыточности в Excel. Вертикальная ось обычно определяет деньги (объем выручки, затраты, цену и т. п.). Горизонтальная ось характеризует единицы продукции (иногда — время).

Элементарные знания в области математики говорят нам о том, что график постоянных затрат – прямая, параллельная горизонтальной оси; график переменных затрат выходит из начала осей координат. Аналогично из начала отсчета выходит и график получения дохода. Для определения точки безубыточности необходимо построить и график общих (валовых) затрат. Эта линия будет проходить параллельно переменным затратам, но начало ее лежит на вертикальной оси на уровне постоянных издержек.

Аналогично из начала отсчета выходит и график получения дохода. Для определения точки безубыточности необходимо построить и график общих (валовых) затрат. Эта линия будет проходить параллельно переменным затратам, но начало ее лежит на вертикальной оси на уровне постоянных издержек.

Точка, в которой график валовых затрат пересекается с графиком дохода, и определяет безубыточность производства.

Как рассчитать BEP и применить его к вашему бизнесу

С Square Point of Sale вы можете использовать Square Analytics для получения мощной бизнес-аналитики, помогающей отслеживать доходы и принимать более обоснованные бизнес-решения. Узнайте больше о Square Analytics.

Когда я выйду на уровень безубыточности? Это один из самых серьезных вопросов, которые вы задаете себе, открывая и управляя малым бизнесом. Безубыточность — это здоровый признак роста и может быть разницей между успехом и неудачей, отсюда важность проведения анализа безубыточности.Это поможет вам определить постоянные затраты (например, арендную плату) и переменные затраты (например, материалы), чтобы вы могли правильно установить цены и спрогнозировать, когда ваш бизнес достигнет прибыльности. Центральное место в анализе безубыточности занимает концепция точки безубыточности (BEP).

Центральное место в анализе безубыточности занимает концепция точки безубыточности (BEP).

Какова точка безубыточности для бизнеса?

Точка безубыточности бизнеса — это стадия, на которой его доход равен его затратам. Определив эту цифру, вы можете внимательно изучить все свои затраты — от аренды и рабочей силы до материалов — а также структуру ценообразования.

Затем вы можете задать себе следующие вопросы:

- Мои цены слишком низкие или мои расходы слишком высоки, чтобы достичь точки безубыточности в разумные сроки?

- Когда я могу рассчитывать на безубыточность?

- Является ли в результате мой бизнес устойчивым?

Расчет точки безубыточности

Есть две основные формулы для определения точки безубыточности бизнеса. Один основан на количестве проданных единиц продукции. Другой основан на точках продаж в фунтах стерлингов.

Для расчета точки безубыточности на основе единиц: Разделите постоянные затраты на доход на единицу минус переменные затраты на единицу. Фиксированные затраты — это те, которые не меняются независимо от проданных единиц. Выручка — это цена, по которой вы продаете продукт, за вычетом переменных затрат, таких как оплата труда и материалов.

Точка безубыточности (единицы) = Фиксированные затраты ÷ (Выручка на единицу — переменная стоимость на единицу)

Чтобы рассчитать точку безубыточности на основе продаж в австралийских долларах: Разделите ваши постоянные затраты на маржу вклада.Маржа вклада рассчитывается путем вычитания переменных затрат из цены продукта. Эта сумма затем используется для покрытия постоянных затрат.

Точка безубыточности (продажи в австралийских долларах) = фиксированные затраты ÷ маржа вклада

Маржа вклада = Цена продукта — переменные затраты

Чтобы лучше объяснить, что все это означает, давайте разберем компоненты формулы:

- Постоянные затраты.

Постоянные затраты не зависят от количества проданных товаров. Примеры включают арендную плату за витрины или производственные помещения, компьютеры и программное обеспечение. Постоянные затраты также включают плату за такие услуги, как графический дизайн, рекламу и PR. - Переменные затраты.

Переменные затраты — это затраты, которые зависят от объема производства, например, заработная плата, коммунальные услуги и материалы, используемые в производстве. - Маржа взносов.

Маржа взноса рассчитывается путем вычитания переменных затрат объекта из продажной цены.Так, если вы продаете продукт за 100 долларов, а стоимость материалов и рабочей силы составляет 40 долларов, маржа вклада составляет 60 долларов. Эти 60 долларов затем используются для покрытия постоянных затрат. Любые деньги, оставшиеся после этого, представляют вашу чистую прибыль. - Коэффициент маржи вклада.

Это число обычно выражается в процентах. Он рассчитывается путем вычитания ваших постоянных затрат из маржи вашего взноса. Отсюда вы можете определить, что вам нужно сделать, чтобы добиться безубыточности, например, сократить производственные затраты или повысить цены. - Прибыль, полученная после вашего безубыточности.

Как только ваша сумма продаж сравняется с вашими постоянными и переменными затратами, вы достигли точки безубыточности. Компания сообщит о чистой прибыли или убытке в размере 0 долларов, и любые продажи сверх этого значения будут способствовать вашей чистой прибыли.

Как использовать анализ безубыточности

Анализ безубыточности позволяет определить точку безубыточности. Но на этом ваши расчеты не заканчиваются.

После обработки цифр вы должны спросить себя, реалистичен ли ваш текущий план, или вам нужно поднять цены, сократить расходы или и то, и другое.Вы также должны подумать, будут ли ваши продукты иметь успех на рынке. Хотя анализ безубыточности определяет количество продуктов, которые вам нужно продать, нет гарантии, что вы достигнете этого количества.

В идеале вам следует провести этот анализ до того, как вы начнете бизнес, чтобы иметь хорошее представление о связанных с этим рисках. Но если у вас уже есть бизнес, проведите этот анализ перед запуском нового продукта или услуги, чтобы определить, стоит ли потенциальная прибыль затрат на запуск.

Анализ безубыточности полезен не только для планирования стартапа. Вот несколько способов, которыми компании могут использовать его в своей повседневной деятельности и планировании.

- Цены.

Если анализ показывает, что ваши текущие затраты на продукт слишком низки, чтобы вы могли окупить себя в желаемый период времени, вы можете их поднять. Перед тем как сделать это, проверьте стоимость сопоставимых товаров, чтобы убедиться, что вы не занижены рыночной ценой. - Материалы.

Является ли стоимость материалов и рабочей силы неустойчивой? Узнайте, как можно поддерживать высокий уровень качества при одновременном снижении затрат. - Новые товары.

Перед запуском нового продукта примите во внимание как новые переменные, так и постоянные затраты. - Планирование.

Когда вы точно знаете, сколько вам нужно заработать, легче ставить долгосрочные цели. Например, если вы хотите расширить свой бизнес и переехать в более просторное помещение с более высокой арендной платой, вы можете определить, сколько еще вам нужно продать, чтобы покрыть новые постоянные расходы. - голов.

Если вы знаете, сколько единиц вам нужно продать или сколько денег нужно заработать, чтобы окупиться, это может послужить мощным мотивационным инструментом для вас и вашей команды.

Каждый владелец малого бизнеса мечтает о точке безубыточности и о том, что дальше. Хорошая новость в том, что вам не нужно ждать и строить предположения. Используя анализ безубыточности, вы можете спрогнозировать, когда и как вы достигнете точки безубыточности. Это, в свою очередь, позволит вам перестать мечтать и начать принимать меры, чтобы добиться желаемого.

Статьи по теме

Вот как поставить цели в этом году, которые вы действительно можете выполнить.

Возвратный платеж 101: Объяснение возвратных платежей по кредитной карте

Как вести бизнес: руководство по стратегическому, эффективному управлению

Как рассчитать точку безубыточности? Определение, Допущения, Компоненты, Расчет, Пример, График безубыточности

Определение : Точка безубыточности — это та позиция, при которой бизнес-объект может возместить свои затраты за счет доходов, которые он генерирует от продаж.Здесь мы можем сказать, что теперь компания может покрывать свои расходы за счет выручки от продаж.

Анализ безубыточности — это средство выявления влияния изменения объема продаж на стоимость, доход и прибыльность проекта или продукта. Он состоит из нескольких расчетов, на основании которых бизнес-организации определяют целесообразность и жизнеспособность запуска нового проекта или производства нового продукта.

Это просто оценка продаж и не определяет фактическую выручку от продуктов или проектов.

Содержание: Как рассчитать анализ безубыточности?

- Допущения

- Компоненты

- Расчет

- Пример

Допущения анализа безубыточности

Чтобы упростить процесс вычисления анализа безубыточности, принимаются во внимание следующие допущения:

- Общие постоянные затраты остаются неизменными на всех уровнях выпуска.

- Все затраты можно рассматривать как постоянные или переменные.

- Прямолинейное поведение затрат и доходов.

- На всем уровне выпуска продажная цена за единицу постоянна.

- Предприятие имеет постоянный ассортимент продукции и производит только один вид продукции.

- Запасы остаются постоянными в начале и в конце отчетного периода.

- На себестоимость и выручку влияет только объем продаж.

- Переменные затраты на единицу продукции остаются неизменными, поскольку изменение общих переменных затрат считается пропорциональным уровню выпуска.

- Другие факторы, такие как эффективность, производство и технология, не меняются.

Компоненты анализа безубыточности

Анализ безубыточности проводится путем установления взаимосвязи между тремя важными элементами проекта, то есть затратами, доходом и маржой вклада.

Давайте подробно рассмотрим каждый из этих компонентов ниже:

- Затраты : Общие затраты, понесенные по проекту или продукту, являются его стоимостью. Его можно разделить на следующие категории:

- Фиксированные затраты : Те затраты, которые остаются неизменными на протяжении всего времени независимо от продаж или выручки, известны как постоянные затраты, т.е.г. аренда, проценты, амортизация и т. д.

- Переменные затраты : Затраты, которые прогрессируют с увеличением объема продаж и производства, называются переменными затратами, например сырье, топливо, электричество и др.

- Выручка : Доход, полученный от продаж продукта в течение определенного периода, называется выручкой. Проще говоря, это общая стоимость или сумма продаж.

- Маржа вклада : Маржа вклада — это отношение дохода, доступного для покрытия постоянных затрат на единицу, к продажной цене каждой единицы.

Расчет точки безубыточности

Анализ безубыточности — важный инструмент в руках бизнес-экспертов, менеджмента, финансовых экспертов и профессионалов для определения возможностей успеха проекта по различным параметрам.

Эти параметры можно лучше понять из следующего обсуждения:

Точка безубыточности

Точка безубыточности — это точка продаж, в которой компания может покрыть расходы по проекту за счет доходов, полученных от этого конкретного проекта.

Формула для определения точки безубыточности следующая:

или, или,

Количество единиц обозначает точку безубыточности.

Точка безубыточности

Мы знаем, что новым проектам довольно сложно достичь точки безубыточности в первые несколько лет работы. Поэтому для концепции денежной безубыточности была введена точка безубыточности, при которой общий полученный доход эквивалентен общим понесенным денежным расходам.

Ниже приведена формула для расчета точки безубыточности денежных средств:

Где,

и, В приведенном выше уравнении выполняется корректировка, т.е.е., амортизация, которая ранее была включена в общую стоимость, вычитается из нее, чтобы исключить ее в общей денежной стоимости.

Коэффициент маржи вклада

Этот коэффициент обеспечивает процент дохода от продаж, полученного от проекта, который доступен для покрытия его фиксированной стоимости.

Формула для определения коэффициента маржи вклада следующая:

Обозначается в процентах.

Маржа взноса на единицу

Вклад относится к сумме выручки от продаж, которая доступна для погашения фиксированных затрат проекта после покрытия переменных затрат.Маржа на единицу вклада определяет сумму, доступную для покрытия фиксированной стоимости каждой единицы продукта.

Рассмотрим уравнение для расчета маржи вклада на единицу:

Обозначается в сумме.

Запас прочности

Фактический объем продаж, превышающий точку безубыточности, которая приносит прибыль, рассматривается как запас прочности.

Формула запаса прочности представлена ниже:

Это просто разница между общими продажами и продажами в точке безубыточности, обозначенная в сумме.

Коэффициент запаса прочности

Процентное представление запаса прочности называется запасом прочности.

Его формула выглядит следующим образом:

Он указывает на прибыльность и силу бизнеса. Это также помогает выяснить, является ли компания финансово устойчивой и может ли она не отставать даже после небольшого падения продаж.

Коэффициент объема прибыли

Коэффициент объема прибыли отображает процент вклада, полученного от продажи продукта.

Формула коэффициента P / V:

Чем выше коэффициент P / V, тем выше прибыльность бизнеса.

Точка безубыточности композитного материала

Теперь мы также можем определить точку безубыточности для бизнес-единиц, производящих несколько продуктов.

Соответствующее уравнение приведено ниже:

Составная точка безубыточности обозначает выручку от продаж, которую фирма должна генерировать для покрытия своих общих затрат.

Пример

ООО «XYZ» производит мешки по цене 100 ₹ за мешок.Если 200000 фунтов стерлингов — это фиксированные затраты, а переменные затраты увеличиваются пропорционально продажам, составляя 50 фунтов стерлингов за единицу. Кроме того, 20000 фунтов стерлингов были начислены как амортизация.

В следующей таблице поясняется выручка от продаж и количество проданных единиц:

| Продано единиц | Выручка |

|---|---|

| 1000 | 100000 |

| 2000 | 200000 |

| 3000 | 300000 |

| 4000 | 400000 |

| 5000 | 500000 |

| 6000 | 600000 |

| 7000 | 700000 |

| 8000 | 800000 |

С помощью приведенных выше данных рассчитайте анализ безубыточности.

Точка безубыточности = фиксированные затраты / (переменная цена продажи)

Точка безубыточности = 200000 / (100-50)

Точка безубыточности = 4000 единиц

Денежный BEP = Денежные фиксированные затраты / Денежный вклад на единицу

Cash BEP = 180000/55

Cash BEP = 3273 единиц (округлено)

Денежные фиксированные затраты = фиксированные затраты-амортизация

Денежные фиксированные затраты = 200000-20000

Денежные фиксированные затраты = 180000 ₹

Денежный взнос на единицу = продажная цена на единицу- (переменная стоимость на единицу — амортизация на единицу)

Взнос наличными на единицу = 100- [50- (20000/4000)]

Взнос наличными на единицу = 100- (50-5)

Взнос наличными на единицу = 55 ₹

Коэффициент маржи вклада = (Маржа вклада на единицу / Цена продажи на единицу) x100

Коэффициент маржи вклада = (50/100) x100

Коэффициент маржи вклада = 50%

Маржа вклада на единицу = продажная цена на единицу — переменные затраты на единицу

Маржа взноса на единицу = 100-50

Маржа взноса на единицу = 50 ₹

Маржа безопасности = Общий объем продаж в точке безубыточности

Запас прочности = 800000- (100 × 4000)

Запас прочности = 400000 ₹

Коэффициент запаса прочности = (Запас прочности / продажи) x100

Коэффициент запаса прочности = (400000/800000) x100

Коэффициент запаса прочности = 50%

Коэффициент объема прибыли = (Вклад / Продажи) x100

Коэффициент объема прибыли = (400000/800000) x100

Коэффициент объема прибыли = 50%

Вклад = Общая цена продажи — Общая переменная стоимость

Вклад = 800000- (50 × 8000)

Вклад = 400000 ₹

Предположим, производитель расширяет свой бизнес и теперь продает три продукта, т.е.е., сумки (как указано выше), футболки и спортивные брюки. Соответствующие данные приведены в таблице ниже:

| Продукты | Общие фиксированные затраты () | Общий вклад () | Общий объем продаж () |

|---|---|---|---|

| Мешки | 200000 | 400000 | 800000 |

| Футболки | 300000 | 600000 | 1200000 |

| Спортивные брюки | 500000 | 1000000 | 2000000 |

| Итого | 1000000 | 2000000 | 4000000 |

Определите композитную точку безубыточности.

Точка безубыточности композитных материалов = Общая совокупная фиксированная стоимость / Коэффициент совокупной прибыли

Точка безубыточности композитного материала = 1000000/50

Точка безубыточности композитного материала = 20000 ₹

Составной коэффициент P / V = (Общий совокупный вклад / Общие совокупные продажи) x100

Составное соотношение P / V = (2000000/4000000) x100

Составное соотношение P / V = 50%

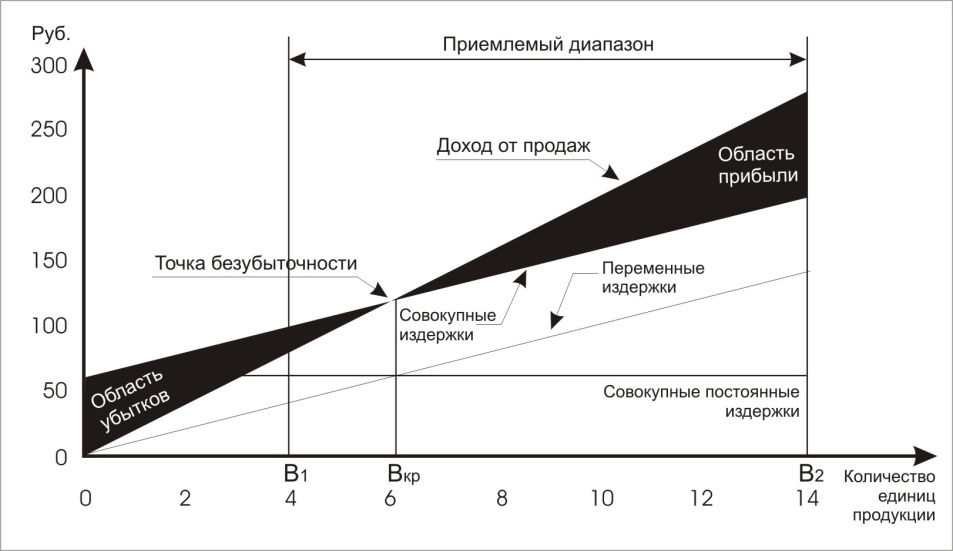

График безубыточности

Анализ безубыточности в приведенном выше примере можно лучше понять с помощью следующего графика:

На приведенной выше диаграмме мы можем определить точку безубыточности в (4000,400000), где общие продажи и общие затраты сокращают друг друга.Более того, маржа вклада также включает прибыль, полученную от бизнеса.

Как рассчитать точку безубыточности вашего бизнеса!

Рассчитать точку безубыточности бизнеса несложно. Однако есть несколько вещей, которые вам нужно знать, чтобы сделать его максимально точным.

В качестве обзора: ваша ежемесячная точка безубыточности достигается, когда ваш валовой доход от продаж равен вашим общим постоянным и переменным затратам; это момент, когда ваш бизнес начинает приносить прибыль.(Пожалуйста, прочтите «Знаете ли вы свою точку безубыточности продаж?», Чтобы узнать больше об этом принципе.)

Отчет о прибылях и убытках

Для начала вам понадобится копия вашего «Финансового отчета о прибылях и убытках». Если возможно, получите распечатку с информацией за текущий год и процентом продаж по каждой позиции. Разделите сумму с начала года до даты для каждого элемента на количество месяцев, чтобы получить среднемесячных расходов (например, если ваш счет за электроэнергию до июня составляет 2742 доллара, ваш средний ежемесячный счет за электроэнергию составляет 457 долларов).Усреднение нескольких месяцев сведет к минимуму эффект любых необычных расходов в течение одного месяца.

Не забудьте включить ежемесячную часть статей, оплачиваемых ежеквартально или ежегодно, таких как налоги на заработную плату или страхование. Например, если ваш ежегодный страховой сбор составляет 9000 долларов, используйте 1/12 этой суммы, или 750 долларов, как часть ежемесячного бюджета для расчета точки безубыточности.

Классификация затрат

Рассматривая отдельные позиции, вы сначала решите, какие затраты являются фиксированными, какие переменными, а какие являются смесью того и другого.Давайте обсудим каждую возможность.

- Фиксированные затраты — Эти расходы оплачиваются или начисляются в долларах каждый месяц, даже если вы не совершаете ни одной продажи. К ним относятся такие вещи, как аренда, страхование, коммунальные услуги, аренда оборудования, контракты, бухгалтерские сборы и т. Д. Постоянные затраты иногда называют накладными или административными расходами.

- Переменные затраты — эти расходы напрямую связаны с поставляемыми вами продуктами или услугами. Они включают такие статьи расходов, как материалы, расходные материалы, рабочая сила и транспортные расходы.Переменные затраты обычно называют себестоимостью товаров или себестоимостью продаж, и их лучше всего представлять в виде процента от продаж. Например, стоимость материалов и рабочей силы может составлять 50% от продажной цены.

- Смешанные или частично переменные затраты — эти затраты являются частично фиксированными, а частично переменными. Если они не разбиты отдельно в отчете о прибылях и убытках, вам нужно будет оценить их для анализа безубыточности.

Например, часть вашей заработной платы может быть административной (фиксированной), в то время как другая заработная плата связана с производимой продукцией или оказанными услугами (переменная).

Ваши коммуникации, такие как свет и отопление, отремонтированы; однако мощность для запуска оборудования для производства продукта — это переменные затраты. Сумма варьируется в зависимости от производственных требований.

Если у вас есть маркетинговый бюджет, который представляет собой процент от продаж, это также будут переменные расходы — чем больше вы продаете, тем больше вы можете потратить на рекламу. Если у вас есть минимальные ежемесячные расходы на рекламу или вы заключили контракты со СМИ, такими как радио, телевидение или газета, эти расходы фиксированы; вы платите им каждый месяц, даже если они не приносят никаких продаж.

В последнем примере предположим, что вы нанимаете нового продавца и хотите использовать анализ безубыточности, чтобы определить, сколько еще вам нужно продать, чтобы покрыть его или ее расходы. Если продавцу выплачивается заработная плата, стоимость является фиксированной, если выплачивается комиссионное вознаграждение, стоимость является переменной. Выплата зарплаты плюс комиссионные или бонусы будут смешанными.

Думаю, вы поняли. Имейте в виду, что затраты меняются, а расходы имеют тенденцию расти. Периодически проверяйте числа. Внимание: на точку безубыточности резко влияет прием на работу новых людей без соответствующего увеличения продаж.

Рассчитайте точку безубыточности

Формула расчета точки безубыточности вашего бизнеса описана ниже. Не волнуйтесь, если это не совсем понятно. Я предоставил инструмент для работы с электронными таблицами, чтобы вы могли просто вводить числа. Не забудьте использовать суммы для среднего месяца .

Понизьте точку безубыточности

Как упоминалось в моей предыдущей статье, есть четыре способа достичь точки безубыточности в начале месяца и начать получать прибыль раньше.

- Снизьте накладные расходы (фиксированные затраты) — Сведите фиксированные расходы к минимуму и не поддавайтесь искушению увеличить их, если это не является абсолютно необходимым. Если продажи упадут, очень сложно вернуться. Однако не сокращайте расходы слишком сильно, особенно если это отрицательно сказывается на клиентах или сотрудниках.

- Снизьте стоимость каждого проданного продукта или услуги (переменные затраты) — за счет снижения прямых затрат ваша валовая прибыль увеличится. Приобретайте материалы по наиболее выгодной цене, контролируйте запасы или повышайте производительность труда своих сотрудников.

- Увеличьте цены (и валовую прибыль). Большинство владельцев бизнеса не хотят повышать цены, потому что думают, что продажи упадут. Чаще всего этого не происходит, если только вы не находитесь на очень чувствительном к цене рынке. Повышение цен всего на несколько процентов существенно повлияет на вашу точку безубыточности. Между объемом продаж и ценами существует тонкий баланс, поэтому будьте осторожны с изменениями и проверьте, можете ли вы.

- Увеличьте свои продажи. Самая сложная задача владельцев малого бизнеса — увеличить продажи.Владелец бизнеса в настоящее время должен быть выдающимся маркетологом или уметь его нанять. Никогда не прекращайте попытки улучшить маркетинговые стратегии и стратегии продаж. Держите трубопровод заполненным. Продвигайте каждый заказ, который вы можете сделать, до конца месяца, а затем сделайте это снова в следующем месяце. Вы получаете всю свою прибыль на последних нескольких продажах. И помните, плохой месяц может свести на нет прибыль нескольких хороших месяцев.

Как системный мыслитель , ваша первая мысль: «Какой бизнес-процесс мне нужно улучшить, чтобы достичь точки финансовой безубыточности раньше в течение месяца? Как сделать мои административные системы — найм, бухгалтерский учет, компьютерную поддержку, хранение — менее затратными? Могу ли я улучшить свою систему закупок, чтобы покупать материалы или расходные материалы по более низкой цене? Могу ли я снизить затраты на рабочую силу без ущерба для обслуживания клиентов? Могу ли я изменить свою систему ценообразования или условия, чтобы получить немного больше прибыли? Могу ли я улучшить процессы привлечения потенциальных клиентов или конверсии продаж, чтобы увеличить объем продаж?

Вы можете быть удивлены тем, сколько существует возможностей сократить накладные расходы или увеличить прибыль от продажи ваших продуктов или услуг.Эти возможности только и ждут, чтобы их открыли, пока вы работаете на своего бизнеса в Зоне.

Мотивируйте своих сотрудников

Между прочим, если вы работаете с ограниченным размером прибыли, рекомендуется сообщить сотрудникам вашу точку безубыточности. Это дает им четкое представление о расходах и о том, что на самом деле нужно для ведения бизнеса. Это также мотивирует те небольшие дополнительные oomph в конце месяца, чтобы выполнять заказы и выходить за дверь.

Многие компании терпят поражение из-за того, что владельцы не знают этого единственного числа — точки безубыточности продаж.НЕ ДОПУСКАЙТЕ ЭТОГО С ВАМИ!

Статьи по теме:

Знаете ли вы свою точку безубыточности продаж?

Доступ к таблице для анализа безубыточности

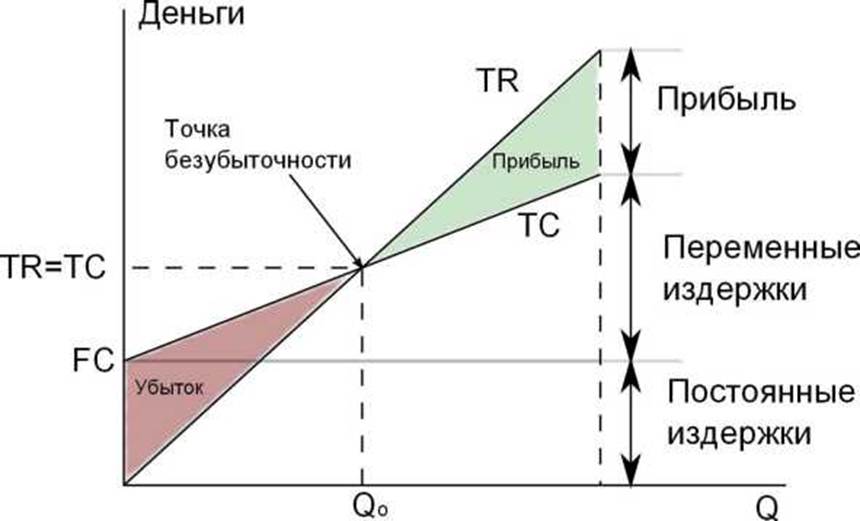

Точка безубыточности — это, как правило, точка, в которой прибыль равна потери. Точка безубыточности определяет, когда инвестиции принесут положительная отдача. Точка, в которой продажи или доходы равны расходам. Или также точка, в которой общие затраты равны общим доходам.Нет прибыли или убытки, понесенные в точке безубыточности. Это важно для всех, кто управляет бизнесом, так как точка безубыточности — это нижний предел прибыли когда цены установлены и определены наценки. Достижение безубыточности сегодня не возвращает убытков, понесенных в прошлом. Также это не создает резерва на будущие убытки. И наконец не обеспечивать возврат ваших инвестиций (вознаграждение за подверженность риску). Метод безубыточности может быть применен к продукту, инвестициям или всю деятельность компании, а также используется в мире опционов. В опциях, Точка безубыточности — это рыночная цена, которой должна достичь акция для опциона. покупатели, чтобы избежать потерь, если они занимаются спортом. Для колла это цена исполнения. плюс уплаченная премия. Для пут — цена исполнения за вычетом премии. платный. Взаимосвязь между постоянными затратами, переменными затратами и доходностьюАнализ безубыточности — полезный инструмент для изучения взаимосвязи между постоянные затраты, переменные затраты и доходность.Точка безубыточности определяет, когда инвестиции принесут положительный доход. Его можно посмотреть графически или с помощью простой математики. Анализ безубыточности рассчитывает объем производства по заданной цене, необходимой для покрытия всех затрат. Анализ безубыточности рассчитывает цена, необходимая на данном уровне производства для покрытия всех затрат. Чтобы объясните, как работает анализ безубыточности, необходимо определить стоимость Предметы. Постоянные затраты , которые возникают после принятия решения о заключении хозяйственная деятельность, не имеющая прямого отношения к уровню производства.Фиксированные затраты включают, помимо прочего, амортизацию оборудования, проценты. затраты, налоги и общие накладные расходы. Общие постоянные затраты — это сумма постоянных затрат. Переменные затраты изменяются прямо пропорционально объему выпуска. Oни может включать стоимость проданных товаров или производственные расходы, такие как оплата труда и электроэнергии. расходы, корма, топливо, ветеринарные, ирригационные и другие расходы, напрямую связанные к производству товара или инвестициям в основной капитал.Общая переменная затраты (TVC) — это сумма переменных затрат для указанного уровня производства. или вывод. Средние переменные затраты — это переменные затраты на единицу продукции. или TVC, разделенные на единицы вывода. Анализ точки безубыточности нельзя принимать за Срок окупаемости, время, необходимое чтобы вернуть вложения. С точки зрения управления стоимостью, точка безубыточности должна быть определена как операционная прибыль уровень маржи, при котором бизнес / инвестиции приносят ровно минимум приемлемая норма доходности, то есть ее общая стоимость капитала. Расчет точки безубыточностиРасчет BEP можно произвести по следующей формуле:

Преимущества анализа безубыточностиОсновное преимущество анализа безубыточности заключается в том, что он объясняет взаимосвязь между стоимостью, объемом производства и доходностью.Его можно расширить, чтобы показать, как изменения в отношениях фиксированных затрат и переменных затрат, в ценах на товары или в доходах, повлияет на уровни прибыли и точки безубыточности. Анализ безубыточности наиболее полезен при использовании методов частичного или капитального бюджетирования. Основным преимуществом использования анализа безубыточности является то, что он показывает самые низкие объем деловой активности, необходимый для предотвращения убытков. Ограничения анализа безубыточности

Книга: Марсель Швейцер — Анализ безубыточности: базовая модель, варианты, расширения —

Сравнить с точкой безубыточности: CFROI | Добавленная экономическая стоимость | Анализ выгоды и затрат | Свободный денежный поток | Чистая приведенная стоимость Return to Management Hub: принятие решений и оценка | Финансы и инвестирование | Маркетинг | Цепочка поставок и качество Дополнительные методы, модели и теория управления |

| |||||||||

Точка безубыточности, исследования AAT — Babington

Целевая прибыль

Используя этот метод, вы можете узнать, сколько единиц продукции необходимо произвести компании, чтобы не получить ни прибыли, ни убытка.Однако у большинства компаний есть конкретные цели по прибыли, поэтому они также захотят знать, сколько единиц нужно продать, чтобы получить определенную прибыль.

Например:

Компания планирует получить прибыль в размере 25 000 фунтов стерлингов. Он хотел бы знать, сколько единиц продукта необходимо продать для этого.

Для расчета этого компания должна сначала покрыть свои постоянные затраты: это 38 000 фунтов стерлингов.

Затем ему необходимо получить прибыль в 25 000 фунтов стерлингов, поэтому мы складываем их вместе, что равняется 63 000 фунтов стерлингов.

Затем мы делим полученную сумму на вклад на единицу, который мы ранее рассчитали как 10 фунтов стерлингов.

Это получается как 6 300; это количество единиц, которое необходимо продать для достижения целевой прибыли.

Краткосрочные решения

Компании может потребоваться знать влияние повышения или понижения продажных цен на точку безубыточности, чтобы помочь ей принимать краткосрочные решения.

В этом случае мы будем предполагать, что повышение или понижение продажной цены не повлияет на количество проданных единиц.

Если цена продажи увеличится, то увеличится и вклад за единицу. Это, в свою очередь, снизит точку безубыточности с точки зрения требуемых единиц.

Например:

Если компания решит продать продукт по 35 фунтов стерлингов, а переменные затраты останутся неизменными на уровне 15 фунтов стерлингов, то вклад будет составлять 20 фунтов стерлингов за единицу.

Если мы разделим постоянные затраты в размере 38 000 фунтов стерлингов на 20 фунтов стерлингов, точка безубыточности составит 1 900 единиц, что меньше 3 800 единиц, необходимых при взносе в 10 фунтов стерлингов.

Если компания снижает продажную цену, то и взнос уменьшается. Это, в свою очередь, увеличит точку безубыточности.

Например:

Если компания решит продать продукт по цене 20 фунтов стерлингов, размер взноса уменьшится до 5 фунтов стерлингов.

Если мы разделим фиксированные затраты в размере 38 000 фунтов стерлингов на взнос в размере 5 фунтов стерлингов, точка безубыточности теперь составит 7 600 единиц.

Это увеличилось по сравнению с 3 800 единицами, когда взнос составлял 10 фунтов стерлингов.

Если вы хотите расширить свои знания в области передовых методов бухгалтерского учета, узнайте, как это сделать, с помощью одной из наших признанных в отрасли квалификаций.

Идеальная точка безубыточности для стартапа в области управленческого консультирования?

Что такое валовая прибыль?

Проще говоря, валовая прибыль — это деньги, оставшиеся после того, как вы покрыли все переменные (не фиксированные) затраты, связанные с продажей продукта или услуги (например, заработная плата, материалы и т. Д.). Но валовая прибыль — это намного больше; Это показатель эффективности производства и точка безубыточности.Это ключевой расчет при оценке риска и прибыльности вашего стартапа.

Чтобы понять влияние валовой прибыли на прибыльность, рассмотрим следующий пример:

У стартапа фиксированные накладные расходы составляют 100 000 долларов, а прогнозируемая валовая прибыль составляет 50 процентов от продаж. Чтобы покрыть накладные расходы и окупиться, стартапу потребуется достичь продаж в 200 000 долларов.

Однако с помощью более дешевых поставщиков и материалов (или более высокой цены за единицу продукции) валовая прибыль может вырасти до 55 процентов от продаж, а это означает, что стартапу нужно будет продавать меньше продуктов или услуг, прежде чем окупится.

Последствия незнания вашей валовой прибыли

Понимание и мониторинг валовой прибыли также может помочь владельцам бизнеса избежать проблем с ценообразованием, потери денег на продажах и, в конечном итоге, остаться в бизнесе. Если вы не знаете, какова ваша валовая прибыль, тогда сложно разобраться в аномалиях в ваших отчетах о доходах. Почему?

Многие предприятия, которые кажутся процветающими, часто терпят неудачу из-за слишком низких цен или слишком высоких затрат и невозможности получения прибыли.Создание стратегии низких цен заманчиво, особенно в условиях жесткой конкуренции, однако это редко бывает устойчивым, и может быть сложно повысить цены позже, даже при наличии лояльной клиентской базы. Использование расчетов валовой прибыли и других факторов (более подробно обсуждаемых ниже) при планировании бизнеса может помочь вам избежать ошибок в ценообразовании, пока не стало слишком поздно.

Контроль затрат — еще одна область, которая может сбить с толку владельцев малого бизнеса. Персоналу на удивление легко игнорировать процедуры контроля над расходами, которые могут быстро снизить вашу прибыль.Например, если в ваш производственный процесс вошли более дорогие материалы (и это может быть что-то простое, например, повар использует более качественный пищевой продукт или готовит на кухне бутерброды большего размера, чем планировалось в бюджете), тогда у вас есть проблема.

Знание вашей валовой прибыли по каждому продукту на протяжении жизненного цикла вашего бизнеса и реагирование на любые обнаруженные вами отклонения может помочь вам выявить эти проблемы, пока не стало слишком поздно.

Как рассчитать валовую маржу

Рассчитать валовую прибыль несложно, если вы в бизнесе достаточно долго, чтобы вести учетную запись, но для стартапов этот процесс немного сложнее.

1) Расчет валовой прибыли, если вы какое-то время занимались бизнесом — начните с просмотра исторических данных за деловой квартал или год и определения общей выручки вашей компании за этот период и стоимости проданных товаров (сырье и рабочая сила) . Затем следуйте этой формуле:

a) Вычтите стоимость проданных товаров из общей выручки. В нашем примере вычтите 100 000 долларов из 200 000, чтобы получить 100 000 долларов.

b) Затем разделите результат первого шага (100 000 долларов США) на доход (200 000 долларов США), чтобы рассчитать валовую прибыль = 0.