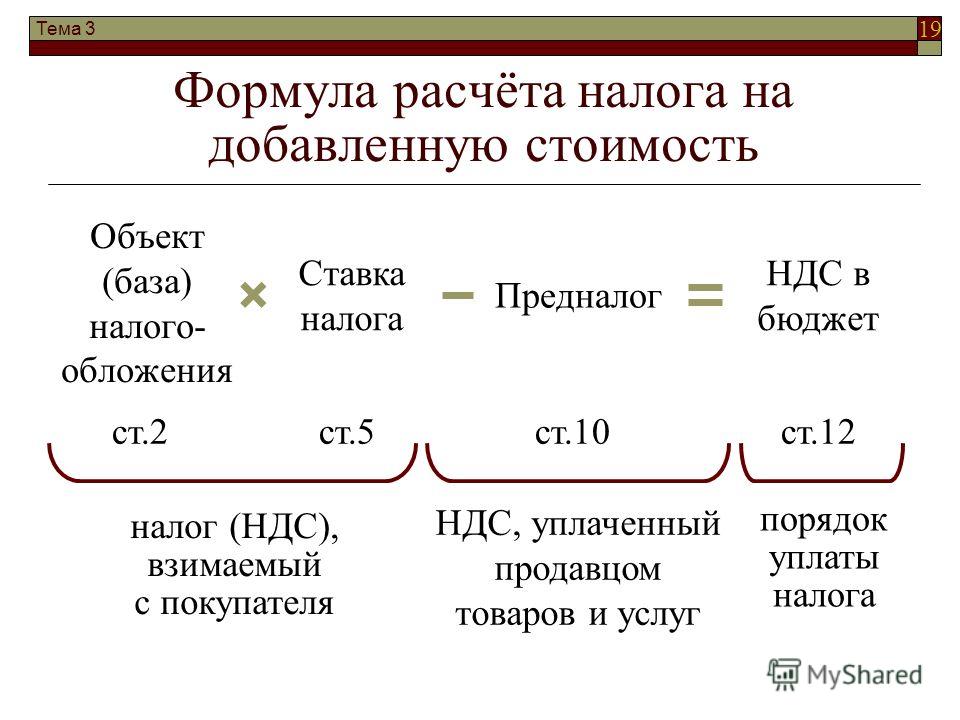

НДС в бухгалтерском учёте – проводки, примеры

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

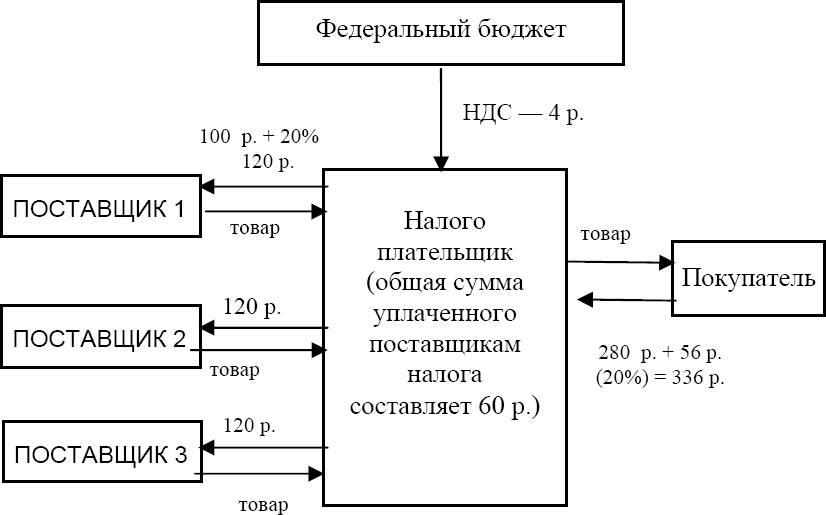

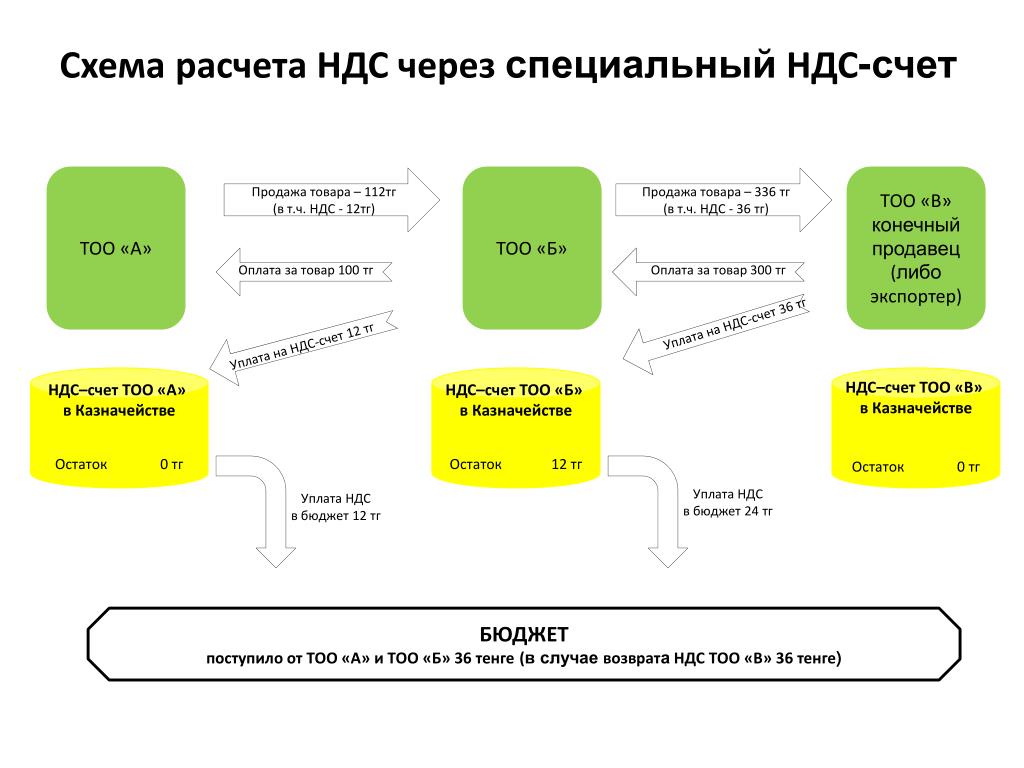

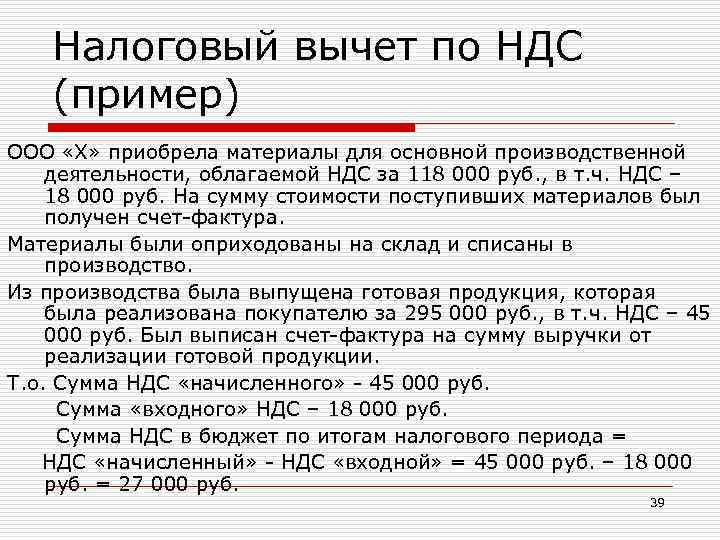

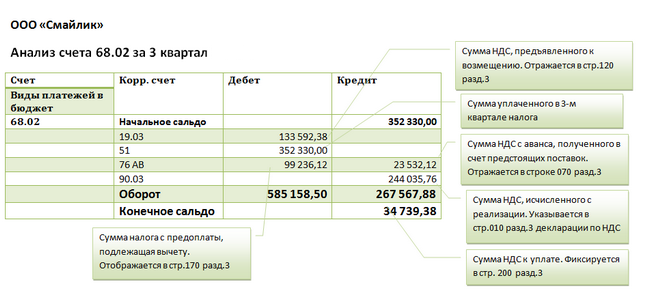

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Операция | Дебет | Кредит |

Продажа товаров и оказание услуг по основному профилю компании | Счёт 90 «Продажи» | Счёт 68-НДС |

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений) | Счёт 91 «Прочие доходы и расходы» | Счёт 68-НДС |

Учёт налога по поступившим авансам при реализации товаров и услуг | Счёт 76 «Расчёты с дебиторами и кредиторами» | Счёт 68-НДС |

Учёт погашения задолженности по налогу на добавленную стоимость | Счёт 68-НДС | Счёт 51 «Расчётные счета» |

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Операция | Дебет | Кредит |

Учёт налога при приобретении товаров, работ и услуг | Счёт 19 «НДС по приобретённым ценностям» | Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Учёт налога по приобретённым товарам и услугам к вычету | Счёт 68-НДС | Счёт 19 «НДС по приобретённым ценностям» |

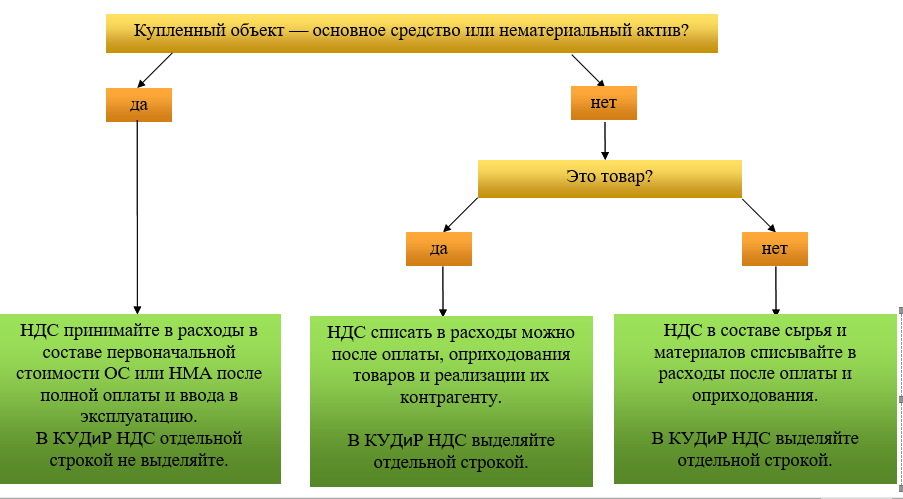

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Операция | Дебет | Кредит |

Учёт налога при приобретении товаров | Счёт 19 «НДС по приобретённым ценностям» | Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Учёт налога по приобретённым товарам, включённый в стоимость товаров | Счёт 41 «Товары» | Счёт 19 «НДС по приобретённым ценностям» |

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Операция | Дебет | Кредит |

При переходе на спецрежим | Счёт 60 «Расчёты с поставщиками и подрядчиками» | Счёт 68-НДС |

При получении освобождения от НДС | Счёт 91 «Прочие доходы и расходы» | Счёт 19 «НДС по приобретённым ценностям» |

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Операция | Дебет | Кредит |

Поступление аванса | Счёт 51 «Расчётные счета» | Счёт 62 «Расчёты с покупателями и заказчиками» |

Учёт налога, начисленного с аванса | Счёт 76 «Расчёты с дебиторами и кредиторами» | Счёт 68-НДС |

Пени по налогу на добавленную стоимость

Операция | Дебет | Кредит |

Пени по НДС | Счёт 995 «Прибыли и убытки» | Счёт 68-НДС |

Перечисление налога в бюджет

Операция | Дебет | Кредит |

Перечисление НДС в бюджет | Счёт 68-НДС | Счёт 51 «Расчётные счета» |

Подтверждающие документы

При составлении проводок по каждой операции необходимо прикладывать подтверждающие документы. Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

В наше время мало кто ведёт бухгалтерский учёт на бумаге, для этого используют специализированные учётные системы и бухгалтерские программы. Электронный документооборот ещё больше упрощает ведение бухучёта. Документы от контрагентов будут приходить вовремя и все операции можно фиксировать в системе с приложением файлов электронных документов, которые удобно хранить и представлять по первому требованию налоговой. Компания Такском поможет подобрать лучшее решение для перехода на электронный документооборот и в случае необходимости обеспечит интеграцию ЭДО с вашей учётной системой.

Получить консультацию

Имя

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Номер телефона

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Нажимая на кнопку, я выражаю свое согласие с обработкой персональных данных ООО «Такском»

НДС налоговая отчетность налоги

Отправить

Запинить

Твитнуть

Поделиться

Ассоциация международных автомобильных перевозчиков

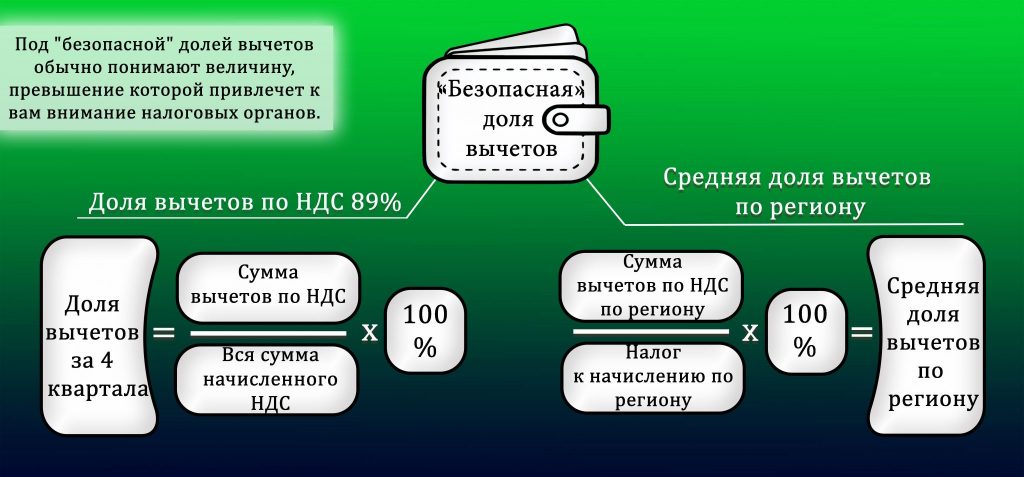

Покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как товары, работы или услуги были приняты к учету. Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек. Переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2014 году. Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515. Из этого правила есть исключения, например, когда: приобретены основные средства, нематериальные активы и оборудование к установке; НДС уплачен налоговым агентом; продавец выставил счет-фактуру на сумму полученного аванса; имущество получено в качестве вклада в уставный капитал (при условии, что передающая сторона восстановила НДС по такому имуществу).

Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек. Переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2014 году. Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515. Из этого правила есть исключения, например, когда: приобретены основные средства, нематериальные активы и оборудование к установке; НДС уплачен налоговым агентом; продавец выставил счет-фактуру на сумму полученного аванса; имущество получено в качестве вклада в уставный капитал (при условии, что передающая сторона восстановила НДС по такому имуществу).

В этих случаях входной НДС принимайте к вычету единовременно в том квартале, когда для этого выполнены все необходимые условия. На данные виды вычета трехлетний срок не распространяется. Такой вывод подтверждается в письмах Минфина России от 9 октября 2015 г. № 03-07-11/57833, от 9 апреля 2015 г. № 03-07-11/20290 и № 03-07-11/20293.

Такой вывод подтверждается в письмах Минфина России от 9 октября 2015 г. № 03-07-11/57833, от 9 апреля 2015 г. № 03-07-11/20290 и № 03-07-11/20293.

Обоснование

Из рекомендации

отдел косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Можно ли перенести вычет по НДС на следующие налоговые периоды, если все условия для принятия налога к вычету выполнены в текущем налоговом периоде

Да, можно, за исключением некоторых операций.

Покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как товары, работы или услуги были приняты к учету. Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек.

Например, если товары были приняты к учету 23 июня 2015 года, то право на вычет НДС по этим товарам сохраняется за покупателем до 30 июня 2018 года (п. 3 ст. 6.1 НК РФ). То есть последней декларацией, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за II квартал 2018 года. Такие разъяснения дает Минфин России в письме от 12 мая 2015 г. № 03-07-11/27161.

3 ст. 6.1 НК РФ). То есть последней декларацией, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за II квартал 2018 года. Такие разъяснения дает Минфин России в письме от 12 мая 2015 г. № 03-07-11/27161.

В течение трех лет на основании одного и того же счета-фактуры НДС можно принимать к вычету по частям, то есть в разных кварталах (абз. 1 п. 1.1 ст. 172 НК РФ).

Важно: нормы пункта 1.1 статьи 172 Налогового кодекса РФ вступили в силу с 1 января 2015 года (п. 1 ст. 4 Закона от 29 ноября 2014 г. № 382-ФЗ). Поскольку никаких переходных положений в этой части статья 4 Закона от 29 ноября 2014 г. № 382-ФЗ не содержит, применять новые правила можно лишь с I квартала 2015 года. Но переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2013 году. Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515.

№ 03-07-11/45515.

Из этого правила есть исключения, например, когда:

– приобретены основные средства, нематериальные активы и оборудование к установке;

– НДС уплачен налоговым агентом;

– продавец выставил счет-фактуру на сумму полученного аванса;

– имущество получено в качестве вклада в уставный капитал (при условии, что передающая сторона восстановила НДС по такому имуществу).

В этих случаях входной НДС принимайте к вычету единовременно в том квартале, когда для этого выполнены все необходимые условия. На данные виды вычета трехлетний срок не распространяется.

Такой вывод подтверждается в письмах Минфина России от 9 октября 2015 г. № 03-07-11/57833, от 9 апреля 2015 г. № 03-07-11/20290 и № 03-07-11/20293.*

Австрия | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Бельгия | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Хорватия | — кун | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Кипр | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Чехия | — чешских крон | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Дания | — датских крон | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Эстония | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Финляндия | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Франция | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Германия | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Греция | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Венгрия | — венгерских форинтов | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Исландия | — ISK | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Ирландия | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Италия | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Латвия | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Литва | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Люксембург | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Нидерланды | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Норвегия | — норвежских крон | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Польша | — злотый | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Португалия | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Словакия | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Словения | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Испания | — евро | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Швеция | — шведских крон | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Швейцария | — швейцарских франках | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Турция | — ПЫТАТЬСЯ | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Соединенное Королевство | — Фунт стерлингов | — | ||

просмотреть в Возврат НДС Вы платите Подробное руководство и информация о возврате → | ||||

Разработка декларации по НДС | Руководство по НДС

НДС — это простая формула

Если вы не используете схему единой ставки, вы вычислите НДС, сравнив сумму, которую вы заплатили за покупки, с суммой, которую вы получили от продаж.

Если вы получили положительное число, вам необходимо заплатить эту сумму HMRC. Если это отрицательное число, вам вернут эту сумму.

Как рассчитать НДС в четыре шага

1. Запишите НДС, уплаченный с ваших коммерческих покупок

2. Запишите НДС, полученный с продаж

3. Добавьте оба вида НДС

7 90 Прогон формула НДСИзбегайте неприятных сюрпризов с умной бухгалтерией

Как и в любом бизнесе, вы будете стремиться продать больше, чем купить. Если вам это удастся, вы, скорее всего, получите счет по НДС. Регулярно выполняйте четырехшаговое уравнение НДС, чтобы вы могли:

определить размер вашего платежа по НДС

перевести наличные на отдельный банковский счет для покрытия счета

Xero не платит НДС. Он автоматически регистрирует собранный и уплаченный НДС и выполняет расчеты за вас.

Программное обеспечение постоянно подсчитывает вашу ситуацию с НДС, поэтому вы всегда знаете, где находитесь. По окончании периода НДС вы просто подключаетесь к HMRC и отправляете декларацию онлайн. Вся информация готова к работе.

По окончании периода НДС вы просто подключаетесь к HMRC и отправляете декларацию онлайн. Вся информация готова к работе.

Руководство по НДС для бизнеса

Начинаете с НДС? Хотите узнать больше о том, как MTD для НДС влияет на вас? Это руководство поможет вам разобраться.

Что такое НДС и в каком размере?

Вы, наверное, уже слышали об НДС — это налог на добавленную стоимость, который добавляется к ценам в Великобритании.

Регистрация плательщика НДС

Узнайте, нужно ли вашему бизнесу беспокоиться об НДС. И если да, узнайте, как стать плательщиком НДС.

Расчет НДС и выставление счетов-фактур

Если вы являетесь зарегистрированным плательщиком НДС, вы должны добавить НДС к своим ценам. Также необходимо выставлять счета-фактуры с НДС. Выясни как.

Возврат НДС

Предприятия, зарегистрированные как плательщики НДС, могут потребовать возмещения НДС, который они уплачивают по коммерческим расходам.