Как индивидуальному предпринимателю вести деятельность в другом регионе

Организации, при осуществлении деятельности в других регионах, создают обособленные подразделения, филиалы и представительства. Встают на учет в налоговые органы по месту осуществления деятельности и уплачивают налоги. Как быть индивидуальному предпринимателю, если он работает в другом городе? Обязан ли ИП вставать на учет в ИФНС, ПФР, ФСС по месту осуществления деятельности? Куда платить налоги и взносы?

Индивидуальный предприниматель , согласно действующему законодательству, встает на учет по месту жительства. Если предприниматель нанимает работников, то становится на учет в ПФР, ФСС также по месту своего жительства, и туда же платит налоги и взносы с заработной платы работников.

Индивидуальный предприниматель не может создавать филиалы или обособленные подразделения. Как при этом вести деятельность в другом регионе и работать, не нарушая закон?

Итак, несмотря на то, что ИП состоит на учете в налоговом органе по месту жительства, не может создавать филиалы, он вправе осуществлять деятельность в любом другом регионе. А вот обязан ли он вставать на учет по месту осуществления деятельности, зависит от того, на какой системе налогообложения он находится.

А вот обязан ли он вставать на учет по месту осуществления деятельности, зависит от того, на какой системе налогообложения он находится.

В настоящее время, индивидуальные предприниматели могут применять следующие системы налогообложения:

- ОСНО

- УСН – доходы 6%

- УСН – доходы минус расходы 15%

Наряду с указанными системами налогообложения, ИП может применять по отдельным видам деятельности следующие режимы НО:

- ЕСХН – единый сельскохозяйственный налог

- ПСН – патентная система налогообложения

- ЕНВД – единый налог на вмененный доход

И так, с системой налогообложения индивидуальный предприниматель должен определиться еще до регистрации в качестве ИП. Поскольку, если одновременно с документами на регистрацию не подать специальное заявление или уведомление о примени специального режима налогообложения, то автоматически ИП ставится на ОСНО. После регистрации, закон отводит еще некоторое время на раздумья, в течение которого, можно успеть подать заявление на «спецрежим».

Обратите внимание!

Индивидуальный предприниматель патентную систему налогообложения по видам деятельности может применять наравне с другими налоговыми режимами, предусмотренными законодательством РФ (ст. 346.43 НК РФ).

Рассмотрим, как предпринимателю вести деятельность в другом регионе, в зависимости от применяемой системы.

Предприниматель ведет деятельность в другом регионе и применяет ПСН (Патентную систему налогообложения)

С 2013 года ПСН – патентную систему налогообложения регулирует глава 26.5 Налогового кодекса. Если ИП применяет УСН, и вид деятельности попадает под перечень видов деятельности для применения ПСН, то предприниматель по данному виду деятельности может получить патент. Допустим, индивидуальный предприниматель состоит на учете в одном городе, а в другом городе решил вести деятельность на патенте.

Как ИП на ПСН может встать на учет в другом городе и куда ему следует уплачивать налоги и сдавать отчетность?

Постановка на учет индивидуального предпринимателя на ПСН

Если предприниматель в другом регионе ведет деятельность, попадающую под ПСН, ему следует подать в налоговую инспекцию города, в котором ведется деятельность два заявления:

- Заявление о постановке на учет;

- Заявление на получение патента.

Без постановки на учет в другом субъекте РФ, индивидуальный предприниматель не сможет получить патент. Согласно п.5 ст.346.25.1 НК РФ, патент будет действовать только в том регионе, на территории которого он получен. Если ИП хочет вести деятельность еще и в других городах, то в каждом городе он должен получить патент. Если предприниматель осуществляет несколько видов деятельности, то патент ему следует получить на каждый вид деятельности.

Уплата налогов индивидуальным предпринимателем на ПСН

Предприниматель применяет УСН. Если, кроме видов деятельности на патенте, есть доходы от других видов деятельности, то единый налог по УСН, предприниматель уплачивает по месту жительства. По видам деятельности на патенте, уплачивается только стоимость патента, которую следует перечислить в бюджет региона, в котором получен патент. Если получены патенты в разных городах, то стоимость каждого патента оплачивается в бюджет субъекта, в котором он выдан.

Сдача отчетности при применении ПСН

Предприниматель сдает декларацию по УСН в налоговый орган по месту жительства. По деятельности на патенте налоговая декларация не сдается.

При ПСН ведется книга учета доходов и расходов. Если предприниматель ведет деятельность на УСН, он должен вести книгу учета доходов и расходов, применяемую при УСН. Иными словами, предприниматель ведет две книги учета доходов и расходов: УСН, и ПСН. При этом, в книге учета доходов при применении ПСН, отражаются только доходы.

Предприниматель на УСН ведет деятельность в других регионах

Если предприниматель применяет «упрощенку» следует ли ему вставать на учет в другом городе? Может ли он осуществлять деятельность без постановки на учет?

Постановка на учет ИП при применении УСН

Действующее законодательство в этом случае не обязывает предпринимателя повторно становиться на учет. Однако, согласно п.1 ст.83 НК РФ, если ИП в другом регионе приобретает в собственность нежилое помещение, он должен встать на учет по месту нахождения данного имущества.

Действующее законодательство в этом случае не обязывает предпринимателя повторно становиться на учет. Однако, согласно п.1 ст.83 НК РФ, если ИП в другом регионе приобретает в собственность нежилое помещение, он должен встать на учет по месту нахождения данного имущества.Уплата налогов при применении УСН

Единый налог по УСН и авансовые платежи по нему уплачиваются, согласно п.6 ст.346.21 НК РФ, по месту постановки на учет ИП.

Индивидуальный предприниматель, применяющий УСН, на учете состоит по месту жительства, соответственно, независимо от того, что доходы получает в разных городах, налоги уплачивает только по месту постановки на учет, т.е. по месту жительства.

При определении налоговой базы, учитывается совокупный доход предпринимателя, полученный за определенный период по всем видам деятельности, независимо от географии их осуществления.

Однако, следует обратить внимание, что п.2 ст.346.20 НК РФ, установлено, что субъекты РФ могут понижать ставку налога, установленного для объекта «доходы минус расходы» вплоть до 5 процентов.

Поэтому, возможно, что в разных регионах будут действовать разные ставки налога. Но наш предприниматель, не сможет применять пониженную ставку, поскольку на учете в данном субъекте не состоит. ИП применяет ставку налога, которая принята в том регионе, в котором он поставлен на учет, независимо от места, в котором фактически получены доходы.

Сдача отчетности УСН

Декларацию по применению УСН ИП сдает раз в год по месту жительства, независимо от места осуществления деятельности.

Независимо от того, что деятельность предприниматель ведет в нескольких регионах, Книга учета доходов и расходов по УСН должна быть одна. В Книге отражаются доходы и расходы по всем видам деятельности на УСН в хронологическом порядке.

У Предпринимателя на УСН деятельность на ЕНВД

Предприниматель применяющий упрощенную систему налогообложения, в другом регионе осуществляет деятельность, облагаемую ЕНВД. Обязан ли предприниматель становиться на учет, куда платить налоги и сдавать отчеты?

Обязан ли предприниматель становиться на учет, куда платить налоги и сдавать отчеты?

Постановка на учет ИП при применении ЕНВД

Предприниматель, осуществляющий деятельность на ЕНВД в другом регионе, должен встать в течение пяти дней, с начала ведения деятельности, на учет в налоговой инспекции по месту ведения деятельности, в качестве плательщика ЕНВД.

Для этого в налоговую инспекцию предоставляется заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД по отдельным видам деятельности.

Если предприниматель осуществляет развозную или разносную торговлю, он, независимо от того, в каком регионе ведет деятельность, встает на учет в качестве плательщика ЕНВД в налоговом органе по месту жительства.

Пусть вас не смущает, что ИП уже поставлен на учет в этой инспекции, ему следует встать на учет именно как плательщику ЕНВД.

Напоминаем, что с 2013 года применение ЕНВД не является обязательным. Поэтому, если предприниматель не планирует уплачивать ЕНВД, а хочет остаться на своей системе налогообложения, то закон его не обязывает вставать на учет и уплачивать ЕНВД.

В таком случае, индивидуальный предприниматель действует по схеме, описанной выше, для тех предпринимателей, которые применяют УСН.

Уплата налогов при применении ЕНВД

Единый налог на вмененный доход предприниматель должен уплачивать по месту постановки на учет в качестве плательщика ЕНВД. Т.е. в бюджет того региона, в котором он состоит на учете как плательщик ЕНВД.

Если у ИП есть доходы по другим видам деятельности, то он уплачивает единый налог по УСН по основному месту учета, т.е. по месту жительства.

По видам деятельности на разных системах налогообложения ведется раздельный учет. И хотя для определения налога на вмененке, доходы не учитываются, т.к. расчет ведется исходя из физических показателей, доходы следует учитывать, чтобы не допустить превышения установленного лимита доходов при ЕНВД.

Сдача отчетности при применении ЕНВД

Декларация по ЕНВД сдается предпринимателем в налоговый орган субъекта РФ, в котором он состоит на учете в качестве плательщика ЕНВД.

Если деятельность относится к развозной или разносной торговле, ИП сдает отчетность в инспекцию по месту жительства, т.к. при осуществлении таких видов деятельности именно здесь он состоит на учете, как плательщик ЕНВД.

Декларацию по УСН ИП сдает по месту жительства.

Внимание!

Если у предпринимателя нет других видов деятельности, кроме тех, которые на «вмененке», он обязан сдавать в ИФНС по месту жительства нулевую декларацию по УСН.

Подведем итоги

Действия индивидуального предпринимателя при ведении деятельности в других регионах

|

Режим налогообложения в двух регионах |

Постановка на учет |

Уплата налога |

Сдача отчетности |

|

УСН и патент |

В каждом регионе |

В каждом регионе |

Декларацию по УСН сдают по месту жительства. По деятельности на ПСН декларация не сдается. |

|

УСН и УСН |

По месту жительства |

По месту жительства |

Декларацию по УСН сдают в ИФНС по месту жительства |

|

УСН и ЕНВД |

В каждом регионе |

В каждом регионе |

Декларацию по УСН сдают в ИФНС по месту жительства. Декларацию по ЕНВД сдают в ИФНС, по месту ведения деятельности на «вмененке» |

- Единый налог по УСН, уплачивается и сдается декларация по УСН по месту жительства индивидуального предпринимателя, независимо от того, в каких городах ведется деятельность. По месту ведения деятельности вставать на учет индивидуальный предприниматель не должен.

- При применении патентной системы налогообложения, предприниматель получает по каждому виду деятельности на ПСН, патент, в налогом органе региона, где ведется деятельность. Там же оплачивается стоимость патента. У ИП может быть неограниченное количество патентов, т.е. по патенту на каждый вид деятельности и в каждом регионе осуществления такой деятельности.

- Если деятельность попадает под ЕНВД, и предприниматель принимает добровольное решение перейти на «вмененку», он должен встать на учет по месту ведения деятельности, как плательщик ЕНВД. Налог платится по месту ведения деятельности на «вмененке», туда же сдается декларация.

- Если одновременно с деятельностью на ПСН, ЕНВД, осуществляется деятельность на УСН, единый налог и авансовые платежи по нему платятся по месту жительства, даже если эта деятельность ведется в других регионах. При этом ИП следует обеспечить раздельный учет доходов и расходов, получаемых от видов деятельности на разных системах налогообложения.

- Декларация по каждому виду деятельности сдается по месту постановки на учет, декларация по УСН сдается в налоговую по месту жительства, даже если деятельность на УСН не велась.

- Фиксированный взнос за себя индивидуальный предприниматель всегда уплачивает по месту жительства. Отчеты в пенсионный фонд за себя предприниматель не сдает.

- Если предприниматель нанимает работников, в качестве работодателя он встает в пенсионном фонде, фонде социального страхования по месту своего жительства. Даже если эти работники фактически работают и живут в другом регионе. При этом, НДФЛ удержанный с заработной платы работников, страховые взносы, начисленные на сумму выплат в пользу работников, предприниматель также уплачивает по месту жительства. Туда же, сдается вся отчетность по работникам.

По месту ведения деятельности вставать на учет индивидуальный предприниматель не должен.

По месту ведения деятельности вставать на учет индивидуальный предприниматель не должен.

Материалы по теме

Обособленные подразделения — кратко о самом важном

Как ИП на УСН может распоряжаться наличными денежными средствами

Документы, необходимые для регистрации ИП в качестве работодателя в ПФР и ФСС

Отчетность ИП на ОСНО

Отчетность ИП на УСН без работников

Отчетность ИП на УСН с работниками

Штрафы ИП за несвоевременную сдачу отчетности

ЕНВД 2013

Патентная система налогообложения 2013

Упрощенная система налогообложения 2013

Льготы для УСН 2012-2013

Льготы для ЕНВД 2012-2013

Стоимость патента в Москве на 2013 год

Размер фиксированных взносов ИП

Правовое положение индивидуального предпринимателя и порядок использования счетов

Индивидуальный предприниматель, применяющий упрощенную систему (по методу учета доходов), ведет книгу доходов и расходов (в части доходов), имеет расчетный счет, как предприниматель в банке, на который перечисляются доходы от предпринимательской деятельности.

В процессе своей деятельности ему приходится задаваться вопросом: а какими нормативными документами, кроме Налогового кодекса Российской Федерации и Гражданского кодекса Российской Федерации регламентируется деятельность индивидуального предпринимателя; может ли он, как физическое лицо, снимать денежные средства с расчетного счета на свои личные нужды: оплачивать товары (услуги), продукты питания, погашать кредиты и т.д., или необходимо открыть расчетный счет на частное лицо и делать перечисления с расчетного счета индивидуального предпринимателя физическому лицу, как перечисление дохода от предпринимательской деятельности после налогообложения?

Как разделить просто гражданина и индивидуального предпринимателя?

Правовая основа деятельности индивидуального предпринимателя

В настоящее время деятельность индивидуальных предпринимателей регулируется Гражданским Кодексом Российской Федерации, Налоговым Кодексом Российской Федерации, Федеральным Законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08. 08.2001 года №129-ФЗ, а также другими нормативными правовыми актами: законами и другими подзаконными актами, регулирующие вид деятельности, который ведет индивидуальный предприниматель.

08.2001 года №129-ФЗ, а также другими нормативными правовыми актами: законами и другими подзаконными актами, регулирующие вид деятельности, который ведет индивидуальный предприниматель.

До введения в действие части первой Налогового кодекса Российской Федерации в актах законодательства о налогах и сборах использовалось эквивалентное понятие «предприниматель без образования юридического лица (ПБОЮЛ)». Во исполнение статьи 2 Федерального Закона «О внесении изменений и дополнений в федеральный закон «О регистрации юридических лиц» от 23 июня 2003 года №76-ФЗ физические лица, зарегистрированные в качестве индивидуальных предпринимателей до 1 января 2004 года, обязаны были в течение одного года до 1 января 2005 года представить документы, предусмотренные статьей 3 указанного закона, во вновь назначенный регистрирующий орган. Именно с этого момента в свидетельствах о государственной регистрации появилось определение «индивидуальный предприниматель», а не «предприниматель без образования юридического лица» (ПБОЮЛ).

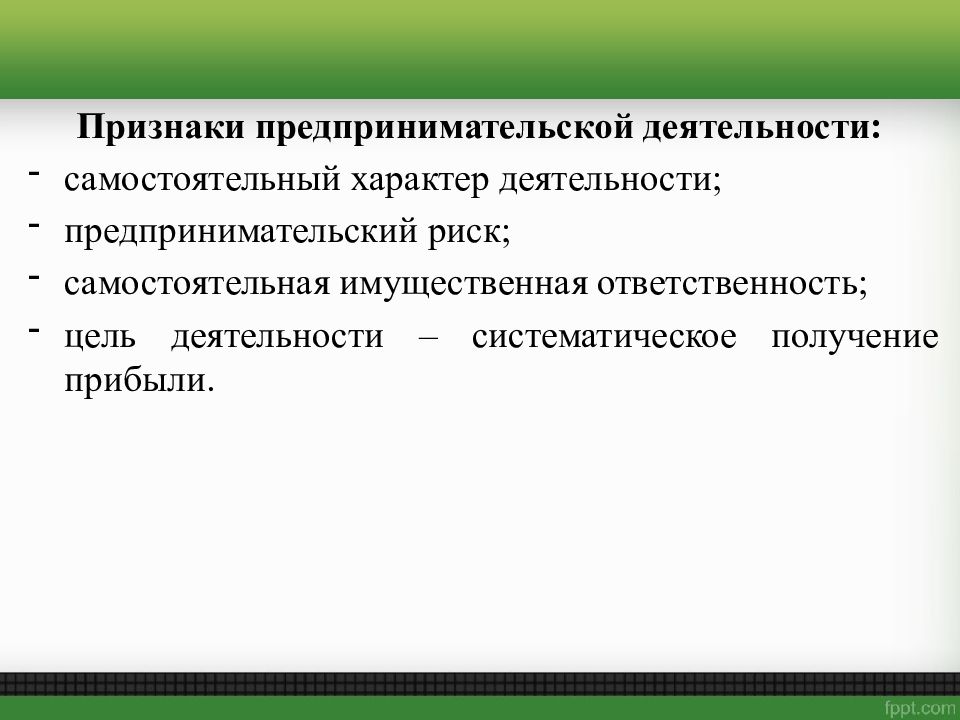

Предпринимательская деятельность — это одна из форм участия граждан в предпринимательских отношениях. В соответствии со статьей 2 Гражданского кодекса Российской Федерации предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

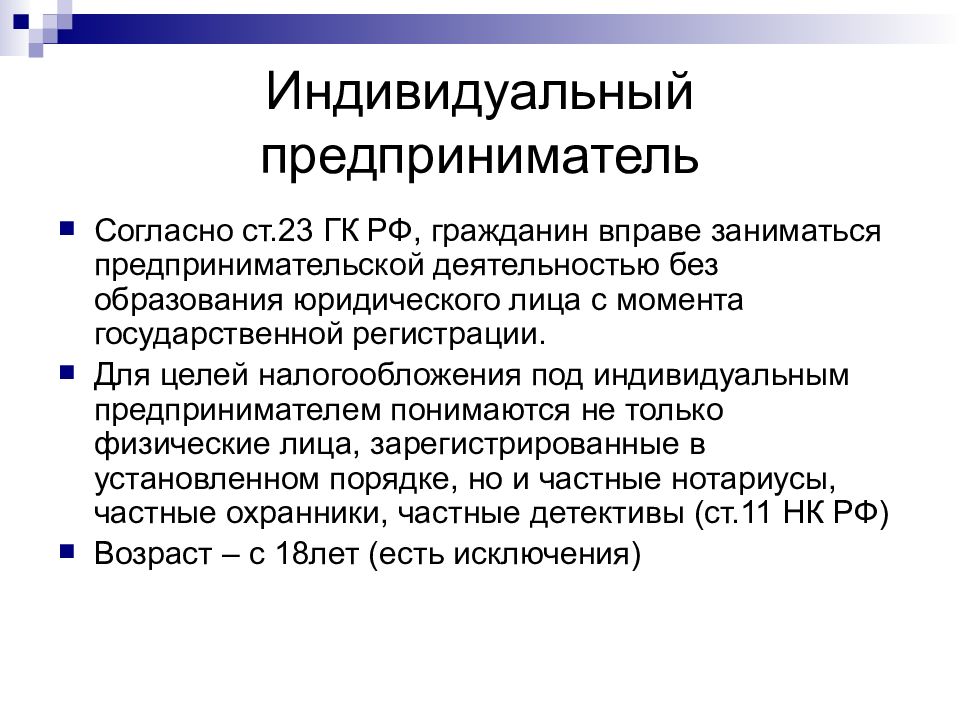

Собственно статус индивидуального предпринимателя гражданин получает после прохождения процедуры государственной регистрации в установленном законом порядке. В то же время в соответствии с пунктом 3 статьи 23 Гражданского кодекса Российской Федерации «к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила настоящего Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения».

Это означает, что индивидуального предпринимателя, также как и участники юридических лиц, вправе распределять свою прибыль (статьи 67 Гражданского Кодекса Российской Федерации).

При этом юридическое лицо, в отличие от физического лица, имеет обособленное имущество и отвечает по своим обязательствам именно этим имуществом, в то время как имущество гражданина юридически не разграничено даже в случае, когда он является индивидуальным предпринимателем, поскольку он использует свое имущество не только для занятия предпринимательской деятельностью, но и в качестве собственно личного имущества, необходимого для осуществления своих неотчуждаемых прав и свобод.

Из системного анализа ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08 августа 2001 года №129-ФЗ индивидуальный предприниматель вправе осуществлять те виды деятельности, которые обозначены в едином государственном реестре индивидуальных предпринимателей (ЕГРИП) в виде заявленных кодов по Общероссийскому классификатору кодов экономической деятельности (ОКВЭД).

Таким образом, основным признаком для разграничения доходов и расходов, связанных с предпринимательской деятельностью и доходов и расходов от деятельности лица как физического лица является соответствие этого дохода и расхода заявленному индивидуальным предпринимателем вида деятельности по коду ОКВЭД, который содержится в Едином государственном реестре индивидуальным предпринимателей. Данная позиция косвенно подтверждается Письмом МНС РФ от 08 июня 2004 года №04-03-01/398. При этом индивидуальный предприниматель должен своевременно вносить изменения в ЕГРИП при изменении вида деятельности по коду ОКВЭД. Однако судебная практика подтверждает, что, несмотря на наличие в ЕГРИП кода ОКВЭД или его отсутствие, суд оценивает доходы и расходы, связанные с предпринимательской и не связанные с предпринимательской деятельностью, исходя из сложившейся ситуации по каждой конкретной ситуации отдельно.

В соответствии со статьей 24 Гражданского кодекса Российской Федерации гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом (за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание, указанного в Гражданском Процессуальном Кодексе Российской Федерации).

Налоговый Кодекс Российской Федерации в статье 11 определяет индивидуальных предпринимателей следующим образом — это «физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями».

Конституционный суд Российской Федерации в Определение от 6 июня 2002 г. №116-О указал, что данное в Налоговом Кодексе Российской Федерации определение индивидуальных предпринимателей имеет специально-терминологическое значение, а содержащиеся в пункте 2 его статьи 11 нормы-дефиниции предназначены для применения исключительно в целях налогообложения.

Как отделить просто гражданина от индивидуального предпринимателя при расчетах

В отличие от физических лиц безналичные расчеты с участием индивидуальных предпринимателей осуществляются с учетом применения к ним правил Гражданского кодекса Российской Федерации, регулирующих деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения. Это означает, что при осуществлении индивидуальными предпринимателями расчетов в безналичном порядке на подзаконном уровне к ним может применяться Положение Банка России «О безналичных расчетах в РФ» от 3 октября 2002 г. №2-П по аналогии.

Если в расчетных отношениях, связанных с перечислением денежных средств через банк, хотя бы одним из участников является физическое лицо, то подлежит применению «Положение о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации», утвержденное Центральным Банком Российской Федерации от 01 апреля 2003 года № 222-П (далее Положение № 222-П)). Положение № 222-П касается тех безналичных расчетов с участием физических лиц, которые не связаны с осуществлением ими предпринимательской деятельности (абзац 2 преамбулы Положения № 222-П), т.е. эти расчеты связаны с удовлетворением физическим лицом своих личных или семейных потребностей.

Положение № 222-П касается тех безналичных расчетов с участием физических лиц, которые не связаны с осуществлением ими предпринимательской деятельности (абзац 2 преамбулы Положения № 222-П), т.е. эти расчеты связаны с удовлетворением физическим лицом своих личных или семейных потребностей.

В настоящее время принята Инструкция Центрального Банка Российской Федерации от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)», которое вступило в силу 25 ноября 2006 года. В указанной Инструкции в пунктах 2.2 и 2.3 определено, что текущие счета открываются физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой, а расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой.

Имущество индивидуального предпринимателя юридически не разграничивается на то, которое он использует для предпринимательской деятельности, и на то, которое он использует для личного потребления. Обособление имущества по действующему российскому законодательству составляет смысл образования юридического лица.

Исходя из этого юридически разграничить денежные средства на банковских счетах физического лица на те, которые он использует для осуществления предпринимательской деятельности, и на те, которые используются для личного потребления, также невозможно.

Поэтому, например, при взыскании с физических лиц задолженности, связанной с осуществлением этими лицами предпринимательской деятельности, на основании исполнительных документов, такое взыскание может производиться с текущих счетов данного физического лица (пункт 5.4. Положения № 222-П).

Если физическое лицо производит оплату по договору купли-продажи или, наоборот, на его текущий счет поступила плата по такому договору, то у банка нет ни юридических полномочий, ни реальных возможностей осуществлять проверку, что и для каких целей фактически приобретено (продано) физическим лицом по данному договору.

Разделение в актах Банка России счетов физических лиц и производимых ими платежей на связанные и не связанные с осуществлением предпринимательской деятельности носит организационно-технический характер для целей бухгалтерского, статистического и иных видов учета.

В соответствии с пунктом 3 статьи 845 Гражданского кодекса Российской Федерации банк не вправе устанавливать не предусмотренные законом или договором банковского счета ограничения права клиента распоряжаться денежными средствами по своему усмотрению.

Статьей 848 Гражданского кодекса Российской Федерации установлено, что банк обязан совершать для клиента операции установленными в соответствии с ним банковскими правилами, если договором банковского счета не предусмотрено иное.

Следовательно, банк имеет право отказать в исполнении поручения физического лица на перечисление средств с текущего счета, если очевидно, что эта операция связана с осуществлением предпринимательской деятельности, поскольку ее проведение нарушает режим текущего счета физического лица, установленный Банком России. Аналогично, банк имеет право отказать в исполнении поручения индивидуального предпринимателя на перечисление средств с расчетного счета, если очевидно, что эта операция не связана с осуществлением предпринимательской деятельности.

Аналогично, банк имеет право отказать в исполнении поручения индивидуального предпринимателя на перечисление средств с расчетного счета, если очевидно, что эта операция не связана с осуществлением предпринимательской деятельности.

Что касается случаев поступления средств на текущий счет физического лица или расчетный счет индивидуального предпринимателя, т.е. получения им имущества, то полномочия банков по ограничению этих прав законами не предусмотрены.

Согласно части 1 статьи 446 Гражданского Процессуального Кодекса Российской Федерации к имуществу гражданина — должника, на которое не может быть обращено взыскание, относится:

жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в абзаце указанной статьи имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

земельные участки, на которых расположены объекты, указанные в абзаце втором настоящей части указанной статьи, а также земельные участки, использование которых не связано с осуществлением гражданином-должником предпринимательской деятельности, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;

имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает 100 установленных федеральным законом минимальных размеров оплаты труда;

племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, используемые для целей, не связанных с осуществлением предпринимательской деятельности, а также хозяйственные строения и сооружения, корма, необходимые для их содержания;

семена, необходимые для очередного посева;

продукты питания и деньги на общую сумму не менее трехкратной установленной величины прожиточного минимума самого гражданина-должника, лиц, находящихся на его иждивении, а в случае их нетрудоспособности — шестикратной установленной величины прожиточного минимума на каждого из указанных лиц;

топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;

средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;

призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник.

Как инвалиду стать предпринимателем и предусмотрены ли льготы?

Федеральным законом от 24.11.1995 N 181-ФЗ «О социальной защите инвалидов в Российской Федерации» провозглашается «создание условий для предпринимательской деятельности инвалидов» (п. 6 ст. 20). Однако здесь не поясняется, о чем именно идет речь.

По факту же никак льгот для ИП инвалидов нет.

Более того, Минфин России в письме от 25.05.2017 N 03-15-09/32244 отдельно отметил, что Налоговый кодекс не предусматривает освобождение индивидуальных предпринимателей с инвалидностью от уплаты взносов в ФОМС и ПФР. И предложения дать такие льготы министерство не поддерживает.

Минфин обосновал свою позицию необходимостью соблюдения принципов устойчивости и автономности финансовой системы обязательного социального страхования, а также солидарностью в несении бремени установленных законом обязательных расходов. Требование своевременной и полной уплаты взносов отражает не только частные, но и публичные интересы, отметили в министерстве.

Требование своевременной и полной уплаты взносов отражает не только частные, но и публичные интересы, отметили в министерстве.

В Минфине считают, что отмена обязанности индивидуальных предпринимателей с инвалидностью уплачивать страховые взносы может привести к волне перерегистрации бизнеса на них. Это негативно отразится на собираемости страховых взносов и сбалансированности бюджетной системы, отмечают в Минфине.

В результате позиция Минфина фактически вступает в противоречие с принципами, провозглашенными законом о социальной защите инвалидов. На мой взгляд, маловероятно, что началась бы массовая перерегистрация на людей с инвалидностью. Особенно в случае введения ограничений на размеры доходов ИП, при котором он получает льготы по страховым взносам. А отсутствие специальных налоговых режимов для ИП с инвалидностью при декларировании создания особых условий для стимулирования их предпринимательской деятельности, вызывает вопросы.

Как стать ИП в 2021 году: выбор направления, бизнес-план, финансирование

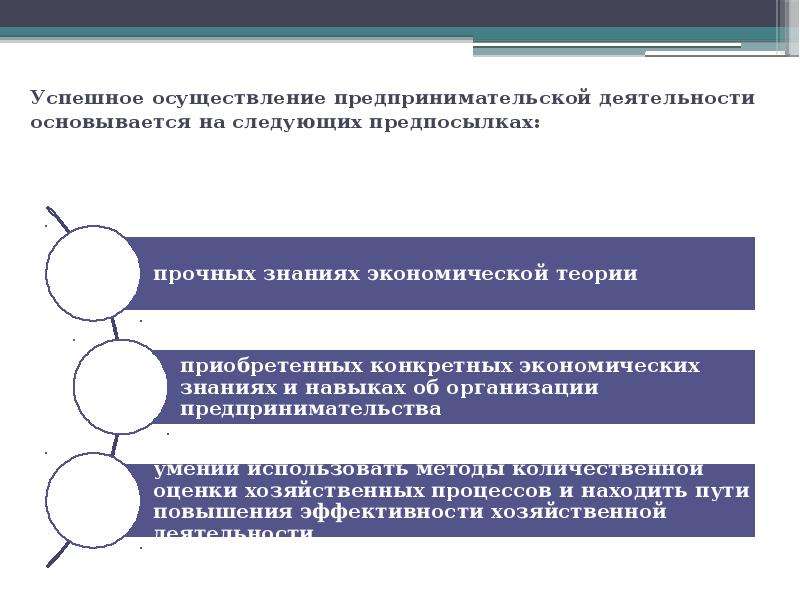

Осуществление любой практической предпринимательской деятельности неизменно связано с определенными издержками этого бизнеса. Чтобы стать индивидуальным предпринимателем в полном понимании этого слова, не достаточно просто пройти процедуру государственной регистрации в качестве ИП. Начало собственного дела – это уже весьма трудоемкая и сложная задача, требующая изначальных определенных деловых качеств, а успешное ведение созданного собственного дела, просто обязывает предпринимателя к постоянному совершенствованию в этой сфере. Потребуется развитие предельного профессионализма, коммуникабельности, способности к самоанализу, эмоциональной устойчивости и прочее.

Чтобы стать индивидуальным предпринимателем в полном понимании этого слова, не достаточно просто пройти процедуру государственной регистрации в качестве ИП. Начало собственного дела – это уже весьма трудоемкая и сложная задача, требующая изначальных определенных деловых качеств, а успешное ведение созданного собственного дела, просто обязывает предпринимателя к постоянному совершенствованию в этой сфере. Потребуется развитие предельного профессионализма, коммуникабельности, способности к самоанализу, эмоциональной устойчивости и прочее.

Если все же желание создать собственный бизнес непоколебимо, то следует решить ряд определенных вопросов:

Определяемся с направлением предпринимательской деятельности

При определении направленности бизнеса возможны некоторые варианты начальной «опорной точки».

Начинаем предпринимательскую деятельность с абсолютного нуля

Хотя, безусловно, абсолютно новую идею – придумать всегда достаточно проблематично, да и риски в процессе ее реализации будут слишком велики. А вот если нет требуемого капитала, то привлечь инвесторов к вложению в неизвестное деловое русло, практически обречено на провал. Поэтому придется рассчитывать только на собственные финансы и заняться более привычными и испытанными временем предпринимательскими направлениями, например, – торговля, ресторанный бизнес, автосервис, шиномонтаж, производство мебели и так далее.

А вот если нет требуемого капитала, то привлечь инвесторов к вложению в неизвестное деловое русло, практически обречено на провал. Поэтому придется рассчитывать только на собственные финансы и заняться более привычными и испытанными временем предпринимательскими направлениями, например, – торговля, ресторанный бизнес, автосервис, шиномонтаж, производство мебели и так далее.

Покупаем готовый бизнес у другого предпринимателя

В данном случае потребуются очень значительные вложения на покупку и реконструкцию выкупленного дела. И для начинающих предпринимателей подобный вариант абсолютно не приемлем, т.к. вы вряд ли сможете руководить готовым бизнесом достаточно хорошо без должного опыта и знаний.

Можно попробовать использовать торговую марку и технологии уже «раскрученного» предприятия путем приобретения франшизы

Покупка франшизы подойдет желающим инвестировать, но не готовым создать бизнес самому. Вариант вполне сносен, так как снижает все риски и дает возможность вложить относительно небольшие средства. Однако в этой вариации бизнеса предприниматель далеко не свободен в своих действиях и находится в постоянной зависимости от определенного, давшего согласие на подобную деятельность, предприятия или фирмы.

Однако в этой вариации бизнеса предприниматель далеко не свободен в своих действиях и находится в постоянной зависимости от определенного, давшего согласие на подобную деятельность, предприятия или фирмы.

Составляем бизнес-план

Выбрав наиболее приемлемый вариант начала предпринимательской деятельности и ее направление, следует скрупулезно просчитать возможные перспективы планируемого бизнеса. Оптимальные сроки планирования max=3 года. Более длительные сроки нецелесообразны, так как в силу нестабильности экономического положения будут ошибочны.

Разработок образцов бизнес-плана для ИП предостаточно, но главное – он должен быть актуальным, содержать все основные расчеты и детальное описание самого процесса функционирования бизнеса.

Подобрать актуальный бизнес-план, заказать индивидуальный или просто ознакомиться с примерами готовых бизнес-планов вы можете на сайте нашего партнера.

Стандартный эталон бизнес-плана может выглядеть так:

- Резюме

- Отображение структуры предприятия

- Описание услуг, либо производства продукции

- Маркетинг

- Производственная программа

- Организационный пункт

- Финансовые расчеты

- Эффективность проекта

- Раздел рисков и необходимых гарантий

- Дополнения и приложения

В этом пункте раскрывается суть и полагаемая эффективность задуманного проекта, механизмы необходимого обеспечения и реализации, существующие источники финансирования, доступные займы и определенные гарантии.

Раскрывается организационная структура, указываются учредители, намечаются основные партнеры, рассчитывается персонал и прочее.

Указывается общее назначение функционирования и технические характеристики, описываются условия эксплуатации, обеспечение безопасности, договора поставок, конкурентоспособность, имеющиеся лицензии и так далее.

Рассматриваются необходимые требования к будущей продукции (либо к услугам), стратегия продвижения в избранном направлении, ценовая политика, соответствующие рынки сбыта и потенциальные партнеры.

Указывается месторасположение производства, его производственные помещения и дополнительные площади, необходимое оборудование, материалы и требуемые комплектующие, инженерное обеспечение, применяемые технологии и обеспеченная безопасность функционирования.

Характеризуются общие принципы управления создаваемого проекта, его правовое обеспечение, вероятные льготы и внешняя поддержка, предполагаемые партнеры, организационная структура и программа совокупного развития бизнеса.

Отражаются нормативы производимых финансово-экономических выкладок, прилагается калькуляция себестоимости, указываются все затраты сопровождающие подобную производственную деятельность, приводятся расчеты движения финансов и прогнозируемый баланс.

На основании вышеперечисленных расчетов подчеркивается значимость проекта в данном направлении, и приводятся показатели его предполагаемой эффективности.

Указываются сопутствующие предпринимательские риски и всевозможные форс-мажорные ситуации. Обоснованно приводятся реальные гарантии возврата привлеченных средств инвесторов, а также партнеров.

Заключительный раздел, включающий в себя различные документы, дополняющие изложенную информацию в разрабатываемом бизнес-плане и удостоверяющие ее. Приведенные пункты обобщенного бизнес-плана вовсе не являются обязательными, но основополагающие моменты расчетов и логических выводов должны быть соблюдены, пусть даже в совершенно иной интерпретации.

Находим источники финансирования

Предпринимательство, кроме самой идеи и непоколебимого желания, непременно требует соблюдения важнейшего условия своего существования – наличия источника финансирования создаваемого или развиваемого проекта.

Естественно, чтобы стать ИП и начать бизнес, идеальным вариантом послужит собственный первоначальный капитал. При этом риски возможны лишь в потере личных вложений и затраченном на проект времени в случаях неудачного стечения определенных бизнес-факторов.

Более распространены иные ситуации, когда инициатор какого-либо проекта не владеет достаточной суммой или ее совсем нет. В таком случае существует единственный выход – поиск сторонних инвестиций для реализации задуманного проекта.

Ныне возможны три варианта получения требуемых инвестиционных финансов:

- Кредитные средства

- Средства инвесторов

- Государственная поддержка

Кредитные ресурсы – предприниматели получают в кредитных организациях на определенный срок и под установленные проценты. Минусы: начинающему предпринимателю достаточно сложно получить большую сумму кредита, особенно при отсутствии залога. Плюсы: если бизнес будет развиваться, предприниматель погашает задолженность по кредиту и становится единоличным владельцем своего бизнеса.

Минусы: начинающему предпринимателю достаточно сложно получить большую сумму кредита, особенно при отсутствии залога. Плюсы: если бизнес будет развиваться, предприниматель погашает задолженность по кредиту и становится единоличным владельцем своего бизнеса.

Инвестиционные ресурсы – это финансовые средства, получаемые предпринимателем от заинтересованных в проекте инвесторов. Как правило, в данном случае регистрируется ООО. Плюсы: возможность построения довольно гибкой организации взаимоотношений с оговорками по долям в уставном капитале ООО, процентам, срокам выплат, отсрочкам и так далее. Минусы: есть вероятность внезапного выкупа инвестором успешного бизнеса при создании им искусственно безвыходной финансовой ситуации. То есть инвестор становится собственником финансируемого им бизнеса в счет погашения образовавшейся задолженности.

Не следует игнорировать и оказываемую государством помощь предпринимательству. Основными ее разновидностями являются – субсидирование кредитных ставок, выгодное микрофинансирование, льготная аренда муниципальных площадей, всевозможные гранты и прочее. Плюсы: полученные от государства средства не обременены обязательствами к возврату, естественно при полном соблюдении предпринимателем условий подобных программ поддержки. Минусы: предприниматели связаны определенными обязательствами, оговоренными в государственных программах, например, необходимость периодической отчетности перед определенными государственными органами и раскрытие нюансов финансово-хозяйственной деятельности, невозможность ликвидации бизнеса без согласия соответствующего государственного учреждения и так далее.

Основными ее разновидностями являются – субсидирование кредитных ставок, выгодное микрофинансирование, льготная аренда муниципальных площадей, всевозможные гранты и прочее. Плюсы: полученные от государства средства не обременены обязательствами к возврату, естественно при полном соблюдении предпринимателем условий подобных программ поддержки. Минусы: предприниматели связаны определенными обязательствами, оговоренными в государственных программах, например, необходимость периодической отчетности перед определенными государственными органами и раскрытие нюансов финансово-хозяйственной деятельности, невозможность ликвидации бизнеса без согласия соответствующего государственного учреждения и так далее.

Регистрируемся в качестве ИП

Определившись с направлением деятельности, составив бизнес-план и изыскав источник финансирования, предпринимателю необходима регистрация в местной налоговой службе Федерального уровня. Предпринимательская деятельность, как юридического, так и физического лица, разрешена только после подобной регистрации.

Сам порядок регистрации и перечень предоставляемых документов практически едины для всех регионов, а предъявляемые требования можно в подробностях узнать в актуальных экспертных статьях на нашем сайте.

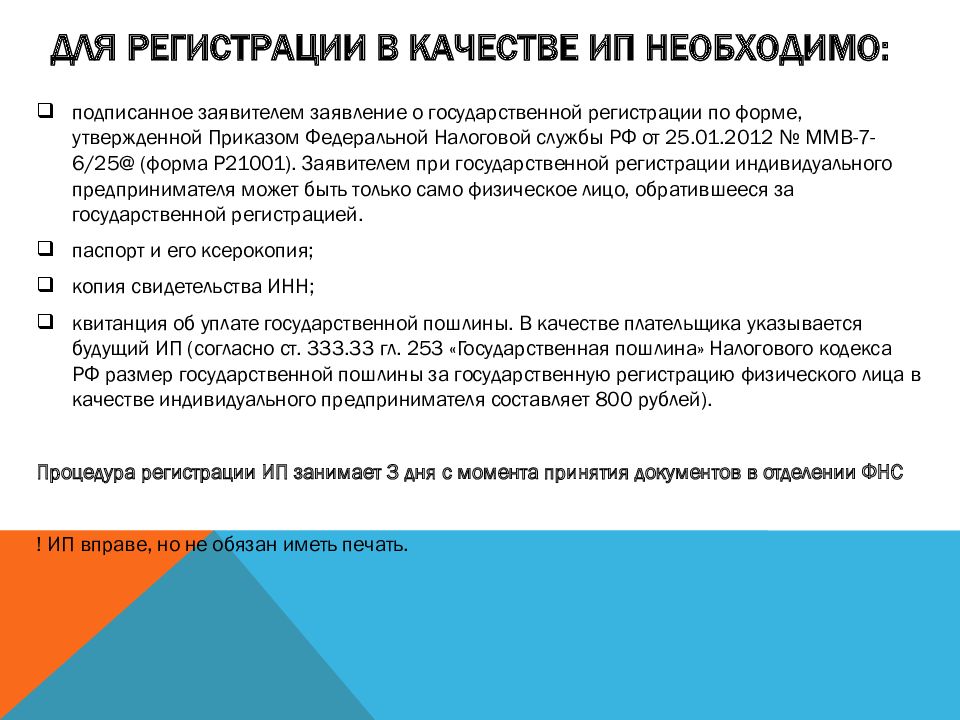

Регистрация физических лиц, как индивидуальных предпринимателей, весьма проста и требует минимум документов. Необходимы:

– заявление соответствующее установленной форме Р21001;

– копия паспорта заявителя;

– квитанция об оплате государственной пошлины за предстоящую регистрацию ИП (800 руб).

После прохождения регистрационных процедур можно приступать к реализации задуманного предпринимательского проекта.

Самую подробную информацию о том как стать ИП, пройдя процедуру государственной регистрации индивидуального предпринимателя, читайте в статье – Регистрация ИП самостоятельно бесплатно: полная пошаговая инструкция.

Влияние реформы регистрации предприятий на предпринимательскую деятельность в Мексике, Мириам Брун :: SSRN

54 стр. Размещено: 20 апр 2016

Размещено: 20 апр 2016

Дата написания: 1 февраля 2008 г.

Аннотация

В данной статье исследуется влияние регулирования регистрации предприятий на экономическую деятельность с использованием данных на микроуровне.Стратегия идентификации использует тот факт, что недавняя реформа регистрации предприятий в Мексике была проведена в разных муниципалитетах в разное время. Используя панельные данные обследования занятости в Мексике, я обнаружил, что реформа увеличила количество зарегистрированных предприятий на 5 процентов в соответствующих отраслях. Это увеличение произошло за счет открытия предприятий бывшими наемными работниками. Бывшие незарегистрированные владельцы бизнеса после реформы реже регистрировали свой бизнес. Более того, занятость в соответствующих отраслях выросла в 2 раза.8 процентов, а люди, которые ранее были безработными или не работающими, с большей вероятностью будут работать в качестве наемных работников после реформы. Наконец, результаты показывают, что конкуренция со стороны новых участников снизила цены на 0,6 процента и снизила доход действующих предприятий на 3,2 процента.

Наконец, результаты показывают, что конкуренция со стороны новых участников снизила цены на 0,6 процента и снизила доход действующих предприятий на 3,2 процента.

Ключевые слова: Электронный бизнес, Политика в области труда, Конкурентоспособность и политика конкуренции, Деловая среда

Рекомендуемое цитирование: Предлагаемое цитирование

Брун, Мириам, Лицензия на продажу: влияние реформы регистрации предприятий на предпринимательскую деятельность в Мексике (1 февраля 2008 г.).Рабочий документ Всемирного банка по исследованию политики № 4538, доступен на SSRN: https://ssrn.com/abstract=1100353ВЛИЯНИЕ РЕФОРМЫ РЕГИСТРАЦИИ БИЗНЕСА НА ПРЕДПРИНИМАТЕЛЬСКУЮ ДЕЯТЕЛЬНОСТЬ В МЕКСИКЕ на JSTOR

Abstract В этой статье оцениваются экономические эффекты недавней реформы, которая упростила регулирование входа в бизнес в Мексике. Реформа проводилась в разных муниципалитетах в разное время.Используя данные на микроуровне, я обнаружил, что реформа увеличила количество зарегистрированных предприятий на 5%. Это увеличение произошло за счет открытия предприятий бывшими наемными работниками. Бывшие незарегистрированные владельцы бизнеса после реформы реже регистрировали свой бизнес. Реформа также увеличила наемную занятость на 2,2%. Наконец, результаты показывают, что конкуренция со стороны новых участников снизила доход существующих предприятий на 3%.

Реформа проводилась в разных муниципалитетах в разное время.Используя данные на микроуровне, я обнаружил, что реформа увеличила количество зарегистрированных предприятий на 5%. Это увеличение произошло за счет открытия предприятий бывшими наемными работниками. Бывшие незарегистрированные владельцы бизнеса после реформы реже регистрировали свой бизнес. Реформа также увеличила наемную занятость на 2,2%. Наконец, результаты показывают, что конкуренция со стороны новых участников снизила доход существующих предприятий на 3%.

«Обзор экономики и статистики» — это общий журнал прикладной (особенно количественной) экономики, которому 84 года.Отредактированный в Школе государственного управления Кеннеди Гарвардского университета, The Review опубликовал некоторые из наиболее важных статей по эмпирической экономике. Время от времени The Review также публикует сборники статей или симпозиумов, посвященные одной теме, представляющей методологический или эмпирический интерес.

Одна из крупнейших университетских издательств в мире, MIT Press издает более 200 новых книг каждый год, а также 30 журналов по искусству и гуманитарным наукам, экономике, международным отношениям, истории, политологии, науке и технологиям, а также по другим дисциплинам.Мы были одними из первых университетских издательств, которые предлагали названия в электронном виде, и мы продолжаем внедрять технологии, которые позволяют нам лучше поддерживать научную миссию и широко распространять наш контент. Энтузиазм прессы к инновациям находит отражение в том, что мы постоянно исследуем этот рубеж. С конца 1960-х годов мы экспериментировали с поколениями электронных издательских инструментов. Благодаря нашей приверженности новым продуктам — будь то электронные журналы или совершенно новые формы коммуникации — мы продолжаем искать наиболее эффективные и действенные средства обслуживания наших читателей.Наши читатели ожидают от наших продуктов превосходного качества и могут рассчитывать на то, что мы сохраним приверженность созданию строгих и инновационных информационных продуктов в любых формах, которые может принести будущее издательского дела.

Регистрация предприятия

Веб-сайт «Бизнес для Западной Вирджинии»

В Веб-сайт «Бизнес для Западной Вирджинии» — это ваш онлайн-портал, посвященный государственным бизнес-услугам в Западной Вирджинии.Начните здесь, чтобы открыть новый бизнес в Западной Вирджинии, или переместите свою компанию за пределы штата в Горный штат. Вернитесь сюда, чтобы поддерживать документы в актуальном состоянии.

Формы регистрации бизнеса

- АВТОБУСНОЕ ПРИЛОЖЕНИЕ

- Формы регистрации бизнеса

- Буклет

- Информация и инструкции по регистрации бизнеса

- ГСР-02

- Запрос на подтверждение хорошей репутации сотрудников Управления медицинской каннабиса

- ГСР-01

- Запрос на подтверждение хорошей репутации

Подать заявку на получение идентификационного номера работодателя (EIN)

онлайн на веб-сайте налоговой службы.

- BUS-CSL

- Информация о Законе о защите прав потребителей Западной Вирджинии

- BUS-DBA

- График регистрации дополнительных торговых наименований администратором баз данных

- BUS-RBL

- Переоформление свидетельства о регистрации бизнеса

- АВТОБУС-РЕФ.

- Заявление о возврате регистрационного сбора за лицензию на ведение бизнеса

Специальное уведомление 10-01 Информация о свидетельстве о постоянной регистрации бизнеса

ТСД-360 Регистрационные процедуры для бизнеса

АВТОБУС-ФИН Декларация об окончательной коммерческой деятельности: используется для закрытия учетной записи регистрации бизнеса

Бинго и лотерея

Только освобожденная от налогов благотворительная или общественная организация может получить лицензию от налогового комиссара на проведение игр в бинго и розыгрышей в Западной Вирджинии. Чтобы узнать больше, пожалуйста

кликните сюда.

Чтобы узнать больше, пожалуйста

кликните сюда.

БГО-1 Заявление на получение обычной годовой, ограниченной или государственной лицензии на ярмарку бинго инструкции

БГО-3 Финансовый отчет BGO-3 Super, Annual Limited и State Fair Bingo инструкции

БГО-СЧ График 1.Это расписание должно быть подано вместе со всеми финансовыми отчетами по Бинго и Супер Бинго.

РАФ-1 Заявление на получение регулярной годовой, ограниченной или государственной лицензии на проведение справедливой лотереи инструкции

РАФ-3 Годовой, ограниченный и финансовый отчет о справедливых розыгрышах лотереи штата инструкции

РАФБРД-1 Заявка на лицензию на продажу лотерейных досок и игр

РАФБРД-3 Квартальная налоговая декларация по лотереям и играм

РАФФЕЛЬ-4

Это расписание необходимо подавать вместе с годовыми финансовыми отчетами лотереи.

Кладбища

Кладбищенская компания в Западной Вирджинии предъявляет определенные требования и взимает плату в налоговый департамент штата.Чтобы узнать больше, пожалуйста кликните сюда.

ЦЕМ-1 Заявление на регистрацию кладбища

ЦЕМ-4 Годовой отчет компании Preneed Cemetery Company

CEM-B Облигация компании Preneed Cemetery Company

Коллекторские агентства

Закон о коллекторских агентствах 1973 года определяет требования к ведению бизнеса в Западной Вирджинии в качестве коллекторского агентства. Чтобы узнать больше о том, что представляет собой коллекторское агентство, пожалуйста,

кликните сюда.

Чтобы узнать больше о том, что представляет собой коллекторское агентство, пожалуйста,

кликните сюда.

Статья 16. Закон о коллекторских агентствах 1973 г.

КАБИНА-1 Коллекторское агентство Bond

Мастер-лист коллекторского агентства

Принадлежности для наркотиков

Прежде чем вы сможете продавать любые связанные с наркотиками товары, предназначенные для использования с контролируемым веществом, вы должны получить лицензию.Чтобы узнать, как подать заявку на лицензию и список конкретных принадлежностей для наркотиков, пожалуйста, кликните сюда.

ПРЕПАРАТ-1 Заявление на получение лицензии на принадлежность к лекарственным средствам

ПРЕПАРАТ-2 Аффидевит о наркотиках

ПРЕПАРАТ-3

СТАТЬЯ 19. Принадлежности для наркотиков

Принадлежности для наркотиков

Потребительские фейерверки / бенгальские огни и новинки

Компании, продающие бенгальские огни и новинки, должны иметь свидетельство о регистрации бизнеса для каждого места, где они будут продавать эти предметы. Чтобы узнать больше, пожалуйста кликните сюда.

Обратите внимание: Государственный налоговый департамент больше не занимается лицензированием или регистрацией бенгальских огней и новинок.Для получения информации о лицензировании и регистрации фейерверков, бенгальских огней и новинок, пожалуйста, позвоните в Управление пожарной охраны штата Западная Вирджиния, отдел регулирования и лицензирования, отдел потребительских фейерверков по телефону (304) 558-2191.

Североамериканская система отраслевой классификации (НАИКС)

Североамериканская система отраслевой классификации — это стандарт, используемый федеральными статистическими агентствами при классификации коммерческих предприятий с целью сбора, анализа и публикации статистических данных, связанных с U.С. Деловая экономика. Эти коды требуются в вашем заявлении на регистрацию бизнеса. Пожалуйста для получения дополнительной информации нажмите здесь.

Коды классификации

Временные поставщики

Поставщик из-за пределов Западной Вирджинии, который перевозит и осуществляет налогооблагаемую продажу материального личного имущества, не имея бизнеса в штате, должен подать заявку на получение специальной лицензии и уплатить определенные сборы.Пожалуйста Кликните сюда, чтобы узнать больше.

BRT-804 Регистрация

TVB-805 Временная облигация поставщика

ТВЛ-1 Заявка на временную лицензию поставщика

GEM Global Entrepreneurship Monitor

Выявление и характеристика предпринимателей от этапа признания возможностей до этапа владения и управления существующим бизнесом — одна из отличительных черт GEM.

В то время как предпринимательство — многогранное явление с множеством различных значений и определений, GEM определяет предпринимательство как:

«Любая попытка создания нового бизнеса или нового предприятия, например самозанятость, создание новой бизнес-организации или расширение существующей бизнес отдельным лицом, группой лиц или уже существующим бизнесом »

Таким образом, хотя GEM может рассматривать предпринимательство довольно узко как новую бизнес-деятельность, он принимает широкий взгляд на то, что он признает (новой) бизнес-деятельностью.Например, в отличие от многих официальных отчетов о новой деловой активности, определение GEM не ограничивается только что зарегистрированными предприятиями.

GEM, таким образом, принимает профессиональную перспективу предпринимательства, хотя и смотрит дальше, чем лица, официально зарегистрированные как самозанятые. Предпринимательство также можно рассматривать с точки зрения поведения, например, путем выявления сотрудников в организациях, которые ведут себя по-предпринимательски (также известное как внутреннее предпринимательство или корпоративное предпринимательство).

В течение многих лет GEM фокусировался на фазе, которая сочетает в себе стадию перед созданием новой фирмы (зарождающееся предпринимательство) и стадию непосредственно после основания новой фирмы (владение новой фирмой-управление ею). В совокупности этот этап определяется как «ранняя предпринимательская деятельность» (ВПД).

Кроме того, выявляются лица с предпринимательскими наклонностями, потенциально ведущими к предпринимательской деятельности, а также лица, занимающие должности собственников-менеджеров в уже существующих фирмах.Эти категории, которые различают различные фазы предпринимательства, получены из анкеты GEM. На рисунке ниже показано, как лица, принимающие участие в опросе взрослого населения, обозначаются как начинающие предприниматели, владельцы-менеджеры новых фирм и владельцы-менеджеры уже существующих фирм, в зависимости от ответов на конкретные вопросы GEM, которые имеют повторяющийся характер.

На рисунке ниже показаны некоторые детали процессов, через которые могут пройти люди, как это концептуально описано в рамках исследования GEM.В дополнение к вышеупомянутым этапам определяются предпринимательские установки как потенциальные предпосылки предпринимательской деятельности.

Прекращение деятельности по владению бизнесом и управлению им также является важным аспектом предпринимательства. Некоторые повторяющиеся вопросы GEM отражают не только степень, в которой люди прекращают свой бизнес, но и причины, лежащие в основе этого решения. Во многих случаях такие причины кажутся скорее положительными. Действительно, многие люди, которые прекращают свой бизнес, участвуют в создании новых предприятий (Bosma and Levie 2009; Hessels et al.2011).

Исследование прекращения деятельности привело к тому, что GEM включила вопросы в обследование взрослого населения, чтобы предоставить дополнительную информацию о том, какая часть прекращенных видов деятельности была продолжена в других руках, какая часть продолжалась путем изменения их основной деятельности и какая часть полностью прекратила свое существование. магазин.

Ориентация GEM на людей как на единицы наблюдения позволяет собирать информацию о предпринимательских мотивах, стремлениях и других характеристиках людей.Использование этой информации позволяет исследователям применять единицы анализа — а также принимать определения предпринимательства — наиболее подходящие для их исследовательских целей. Например, база данных GEM позволяет исследовать индивидуальные или бизнес-характеристики, а также причины и последствия создания нового предприятия.

Это также делает сравнение стран особенно интересным; дело не только в том, «сколько» людей вовлечено в предпринимательство; это также касается изучения различий в типах и фазах предпринимательского процесса.В результате был раскрыт широкий спектр предпринимательских инициатив. Это привело, например, к различным исследованиям GEM по высокоэффективному предпринимательству и гендерным вопросам.

Зарегистрировать бизнес в Вирджинии

Как правило, если вы ведете бизнес в Содружестве Вирджиния, вам необходимо зарегистрировать свой бизнес в Налоговой службе Вирджинии.

Новые предприятия

Перед регистрацией у нас большинству новых предприятий потребуется получить федеральный идентификационный номер работодателя (EIN) от IRS, а некоторым необходимо будет зарегистрироваться в Комиссии государственной корпорации .

- Если вы планируете нанимать сотрудников , вы можете зарегистрироваться в Комиссии по трудоустройству штата Вирджиния (VEC) одновременно с регистрацией в налоговой службе штата Вирджиния, если вы регистрируетесь онлайн. VEC отвечает за сбор налогов по безработице.

- Вы можете начать процесс регистрации, сохранить черновик и вернуться позже, чтобы завершить регистрацию. Только не забудьте сохранить свой идентификатор пользователя и пароль, чтобы снова войти в систему.

Воспользуйтесь нашим контрольным списком , чтобы убедиться, что у вас есть все необходимое, прежде чем начать регистрацию.

Зарегистрируйте свой бизнес сейчас

Когда вы заполните регистрацию онлайн, вы сразу же получите номер своего налогового счета Вирджинии для каждого типа налога, свидетельство о регистрации в налоге с продаж (если вы зарегистрировались для сбора розничных продаж или налога на использование) и документы, которые помогут вам в следующем. шаги (что нужно вернуть в файл, когда в файл и т. д.). Вы также автоматически регистрируетесь в учетной записи бизнес-онлайн-сервисов, где в будущем вы сможете подавать и платить налоги, отправлять нам электронные письма и управлять своим налоговым счетом Вирджинии.

Если вы не можете зарегистрироваться онлайн, загрузите регистрационную форму Business Registration Form (R-1) , чтобы отправить ее по почте или факсу.

Новые бизнес-ресурсы:

Домашние работодатели

Если вы нанимаете домашних работников и обязаны удерживать подоходный налог штата Вирджиния из своей заработной платы, вам может потребоваться зарегистрироваться в качестве домашнего работодателя как в налоговой службе штата Вирджиния, так и в VEC.

Узнайте больше о Требованиях домашнего работодателя к удержанию налогов и о том, кому необходимо регистрироваться.

Влияние реформы регистрации предприятий на предпринимательскую деятельность в Мексике

Автор

Abstract

В данной статье исследуется влияние регулирования регистрации предприятий на экономическую деятельность с использованием данных на микроуровне. Стратегия идентификации использует тот факт, что недавняя реформа регистрации предприятий в Мексике была проведена в разных муниципалитетах в разное время. Используя панельные данные обследования занятости в Мексике, я обнаружил, что реформа увеличила количество зарегистрированных предприятий на 5 процентов в соответствующих отраслях.Это увеличение произошло за счет открытия предприятий бывшими наемными работниками. Бывшие незарегистрированные владельцы бизнеса после реформы реже регистрировали свой бизнес. Более того, занятость в соответствующих отраслях выросла на 2,8 процента, и люди, которые ранее были безработными или не были заняты, с большей вероятностью будут работать в качестве наемных работников после реформы. Наконец, результаты показывают, что конкуренция со стороны новых участников снизила цены на 0,6 процента и снизила доход действующих предприятий на 3.2 процента.

Предлагаемое цитирование

Скачать полный текст от издателя

Другие версии этого предмета:

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: wbk: wbrwps: 4538 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Roula I. Yazigi). Общие контактные данные провайдера: https://edirc.repec.org/data/dvewbus.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

У нас нет ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

Влияние реформы регистрации предприятий на предпринимательскую деятельность в Мексике

Мириам Брюн ()

Обзор экономики и статистики , 2011, т. 93, выпуск 1, 382-386

Аннотация: В этом документе оцениваются экономические эффекты недавней реформы, упростившей регулирование входа в бизнес в Мексике.Реформа проводилась в разных муниципалитетах в разное время. Используя данные на микроуровне, я обнаружил, что реформа увеличила количество зарегистрированных предприятий на 5 %%. Это увеличение произошло за счет открытия предприятий бывшими наемными работниками. Бывшие незарегистрированные владельцы бизнеса после реформы реже регистрировали свой бизнес. Реформа также увеличила наемную занятость на 2,2 %%. Наконец, результаты показывают, что конкуренция со стороны новых участников снизила доход существующих предприятий на 3 %%.© 2011 Президент и научные сотрудники Гарвардского колледжа и Массачусетского технологического института.

Дата: 2011

Ссылки: Добавить ссылки на CitEc

Цитаты: Просмотр ссылок в EconPapers (84) Отслеживание ссылок по RSS-каналу

Загрузки: (внешняя ссылка)

http://www.mitpressjournals.org/doi/pdf/10.1162/REST_a_00059 ссылка на полный текст (application / pdf)

Доступ к полному тексту разрешен только подписчикам.

Связанные работы:

Рабочий документ: Лицензия на продажу: влияние реформы регистрации бизнеса на предпринимательскую деятельность в Мексике (2008)

Этот элемент может быть доступен в другом месте в EconPapers: поиск предметов с таким же названием.

Экспортный номер: BibTeX RIS (EndNote, ProCite, RefMan) HTML / текст

Постоянная ссылка: https://EconPapers.repec.org/RePEc:tpr:restat:v:93:y:2011:i:1:p:382-386

Информация для заказа: Эту журнальную статью можно заказать по адресу

https: // mitpressjour… rnal /? issn = 0034-6535

Статистика доступа для этой статьи

The Review of Economics and Statistics в настоящее время редактирует Амитабх Чандра , Оливье Койбион , Брайан С. Грэм , Шахар Карив , Амит К. Ханделвал Асим , Иджаз Кхваджа , Бриджит К. Мадриан и Рохини Панде

Другие статьи в The Review of Economics and Statistics от MIT Press

Библиографические данные для серий, которые ведет Энн Олсон ().