На что имеют право коллекторы? Читаем закон

- Могут ли коллекторы звонить должнику?

- Могут ли коллекторы звонить родственникам?

- Могут ли коллекторы подать в суд?

- Могут ли коллекторы продать долг?

- Могут ли коллекторы прийти домой?

- Могут ли коллекторы взыскивать долги?

- Могут ли коллекторы арестовать счета, карту?

- Могут ли коллекторы звонить на работу?

- Могут ли коллекторы описать имущество?

- Что нужно помнить при общении с коллекторами?

История существования и деятельности коллекторских агентств в России относительно небольшая, чуть более 15 лет. Своим существованием они обязаны стремительному росту потребительского кредитования начала двухтысячных. Наличие кредитов и займов также предполагает и задолженности заемщиков перед кредиторами (банками, МФО). Коллекторы являются связующим звеном в формуле «Кредитная организация – Заемщик», где первым возвращаются денежные средства, а вторым – удобные условия возврата.

Не смотря на то, что свою деятельность коллекторские агентства начали еще 15 лет назад, нормативной базы их деятельности в России не существовало. Соответственно, методы и способы возврата денежных средств выходили из правового поля и больше были похожи на методы из «девяностых»: угрозы расправой, порча имущества, психологическое и физическое насилие.

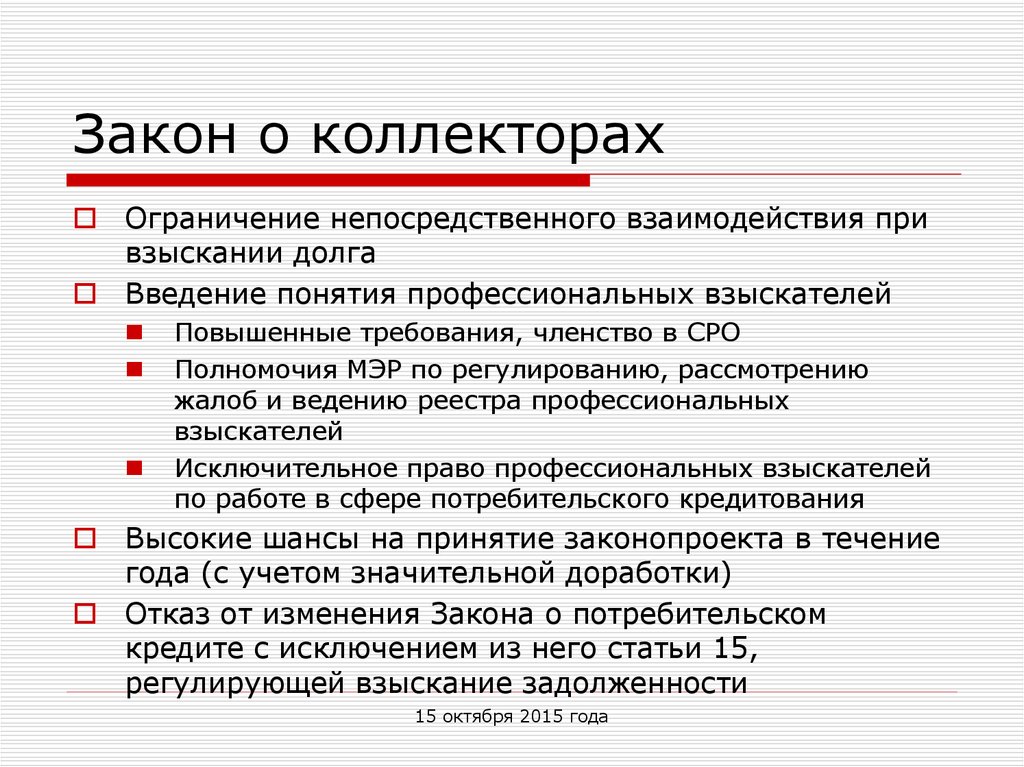

«Глотком свежего воздуха» для заемщиков, не имеющих возможности вернуть взятые денежные обязательства, стало принятие в 2016 году Федерального закона №230. Закон, прозванный в народе «Закон о коллекторах», обозначил способы и методы взыскания просроченных денежных обязательств, а также требования к коллекторским организациям.

Прошло время, когда деятельность коллекторских агентств воспринималась исключительно как «вышибание» долгов. Для создания в России цивилизованного рынка коллекторских услуг в стране начала действовать профессиональная ассоциация коллекторов – НАПКА.

Давайте разберемся, на что имеют права коллекторы, а на что нет?

Могут ли коллекторы звонить должнику?

Согласно российскому федеральному законодательству, кредиторы могут связываться с должниками посредством личных встреч, телефонных звонков, а также телефонных, телеграфных, почтовых сообщений. Коллекторы не имеют права связываться путем сообщений и звонков со следующими группами лиц:

-

с гражданами, признанными банкротами;

-

с лицами, признанными недееспособными или ограниченно дееспособными;

-

с лицами, находящимся на лечении в стационарных учреждениях;

-

с инвалидами I группы;

-

с несовершеннолетними (за исключением эмансипированных).

Закон четко определил как часто и в какое время коллектор имеет право звонить должнику. Взыскатели долговых обязательств не имеют право беспокоить своими звонками в ночное время суток. Разрешенный временной промежуток для подобных звонков строго определен: с 8.00 до 22.00 в будние дни и с 9.00 до 20.00 в выходные и праздничные дни.

Законодательно установлены количественные критерии звонков должнику. Для телефонных звонков– не более 1 раза в сутки, не более 2 раз в неделю и 8 раз в месяц. Текстовых сообщений с просьбой погасить просроченный кредит может быть использовано не более 2 в день, 4 в неделю и 16 за месяц.

Важный момент: коллекторы могут звонить и писать должнику в течение 4 месяцев с момента возникновения просрочки по кредиту (займу), по истечении который должник вправе отказаться от общения с сотрудниками коллекторских агентств.

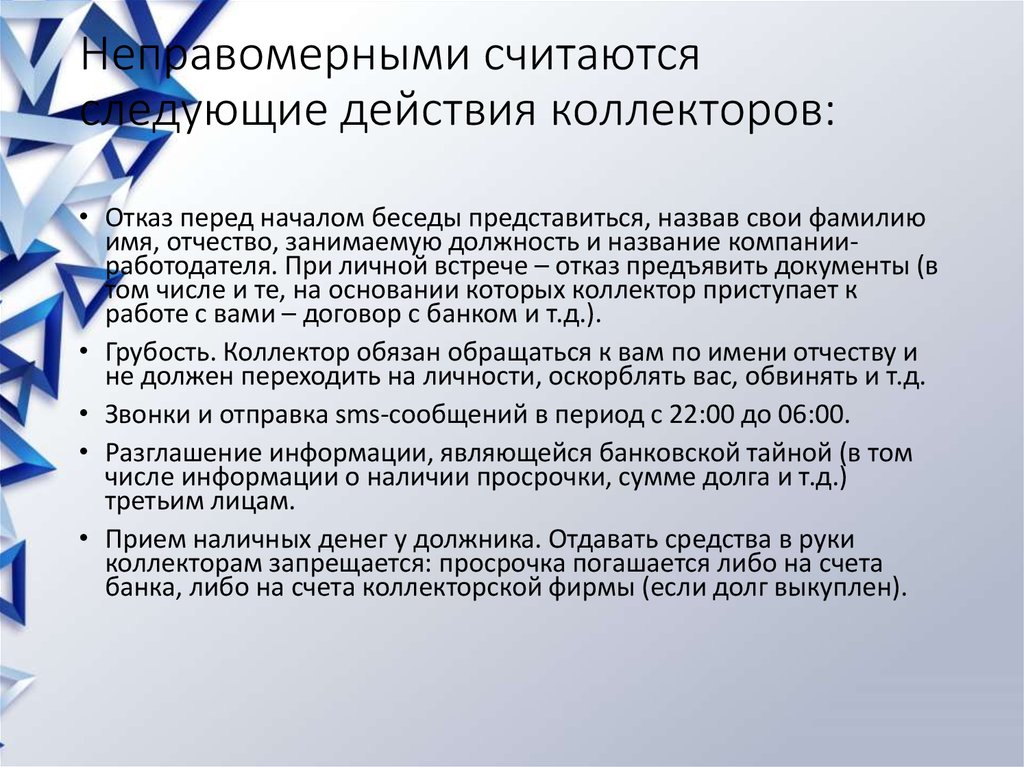

Для защиты прав должников, вовремя не исполнивших свои обязательства, законодатель включил в закон перечень недопустимых действий коллекторов:

-

методы физического воздействия и психологического давления;

-

обман и введение должника в заблуждение касательно размера неисполненного обязательства, сроков, предполагаемых последствий и т.

В прессе часто всплывают истории, когда коллекторы донимают звонками не только должника, но и его близких родственников. Актуальный вопрос, имеют ли они право на это?

Получить бесплатную консультацию

Могут ли коллекторы звонить родственникам?

Нередки случаи, когда в случае просрочки займа, коллекторы связываются не только с самим должником, но и с его родственниками, работодателем, друзьями и даже соседями.

В 2020 году в федеральное законодательство внесены нормы, согласно которым любое взаимодействие коллекторов по поводу взыскания просроченных задолженностей с членами семьи должника, а также иными третьими лицами, производится исключительно при наличии следующих условий:

-

имеется согласие должника на взаимодействие с третьими лицами;

-

отсутствует несогласие третьих лиц на взаимодействие с кредиторами.

-

данная норма направлена на защиту интересов гражданина и его частной жизни.

Могут ли коллекторы подать в суд?

Просроченная задолженность по кредиту может стать основанием для подачи искового заявления в суд с требованием взыскания долга не только банком, но и коллекторской организацией.

Как правило, коллекторы привлекаются в досудебное разрешение финансового спора о возврате займа на основании агентского договора, т.е. кредитор фактически дает право коллекторам вести переговоры с должником от своего имени. В этом случае ведутся исключительно переговоры по возврату просроченного долга посредством личных встреч, звонков и сообщений. Без права обращения с исковым заявлением в суд. Это право остается правом банка (МФО), которым был выдан кредит (займ).

В случае перепродажи долга банком коллекторскому агентству по договору цессии (переуступка прав требования долга), последние вправе обратиться в суд для решения финансового спора.![]() Судебное разбирательство происходит без участия спорящих сторон. Суд выдает исполнительный лист на основании документов, прилагаемых к исковому заявлению. Заемщику дается 10 дней с момента подписания судьей исполнительного листа для обращения в Федеральную службу судебных приставов и погашения долга. В случае, если ответчик не опротестовывает приказ, исполнительный лист вступает в законную силу.

Судебное разбирательство происходит без участия спорящих сторон. Суд выдает исполнительный лист на основании документов, прилагаемых к исковому заявлению. Заемщику дается 10 дней с момента подписания судьей исполнительного листа для обращения в Федеральную службу судебных приставов и погашения долга. В случае, если ответчик не опротестовывает приказ, исполнительный лист вступает в законную силу.

При возражении ответчика дело подается в суд. Однако, исполнительный лист не отменяет юридические последствия, а лишь приостанавливает его действие до проведения нового слушания, где суд решит, оставить распоряжение об отмене исполнительного листа или оставить его без изменения.

Существует срок исковой давности, при истечении которого судебное взыскание считается невозможным. Он составляет 3 года и отсчитывается с даты прекращения действия договора, или же с момента внесения последнего платежа по существующему займу.

Могут ли коллекторы продать долг?

Складывается мнение, что кредитный договор своего рода товар, который можно продавать бесконечно. Однако, это не так. С теоретической точки зрения – да, могут. Но на практике это фактически невозможно. Посудите сами: перекупать долг, который не смогла вернуть предыдущая коллекторская организация, перспектива весьма туманная и бессмысленная. «Мертвые» долги не лучшее вложение средств.

Однако, это не так. С теоретической точки зрения – да, могут. Но на практике это фактически невозможно. Посудите сами: перекупать долг, который не смогла вернуть предыдущая коллекторская организация, перспектива весьма туманная и бессмысленная. «Мертвые» долги не лучшее вложение средств.

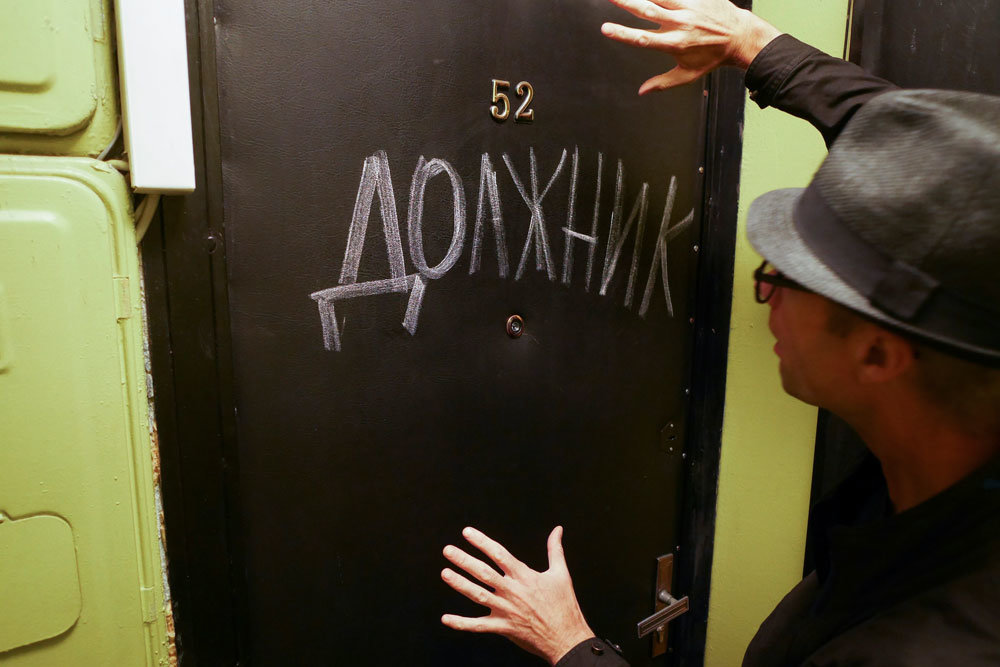

Могут ли коллекторы прийти домой?

Да, могут. По крайней мере, ничего противозаконного в этом нет. Одним из способов взаимодействия коллектора и должника являются личные встречи.

Подобные «визиты», как правило, применяются как высшая мера воздействия к лицам, на которых другие способы воздействия (телефонные звонки, сообщения) уже не действуют. Обычно такие встречи проходят в форме беседы работника коллекторского агентства и должника по поводу возврата просроченной задолженности. Стоит отметить, что коллектор – обычное гражданское лицо, не наделенное особыми полномочиями. В данном случае, работник коллекторского агентства имеет не больше прав, чем любой другой гость, пришедший к порогу вашего дома. Поэтому даже переступить его он может только с разрешения хозяина. Законодатель ограничил и количество личных встреч – не более 1 раза в неделю.

Поэтому даже переступить его он может только с разрешения хозяина. Законодатель ограничил и количество личных встреч – не более 1 раза в неделю.

Получить бесплатную консультацию

Могут ли коллекторы взыскивать долги?

Взыскивать долги по просроченному денежному обязательству коллекторы могут только по решению суда. Самостоятельно списывать денежные средства со счетов в пользу погашения имеющегося долга коллекторские агентства не имеют права.

В случае, если суд вынесет решение о принудительном взыскании просроченного долга, со счетов должника может быть списана денежная сумма (равная сумме обязательства).

Если у должника не хватает средств для погашения задолженности, то законодательно предусмотрено удержание части заработной платы в пользу кредитора. Размер такого списания не может превышать 50 % от размера самой заработной платы. Однако, существуют категории граждан с «льготным» размером удержания заработной платы (к примеру, при наличии в семье иждивенца, которого он обеспечивает, размер списания не должен превышать 30 % от заработной платы).

Могут ли коллекторы арестовать счета, карту?

Самостоятельно арестовать счета или карту коллекторские организации не имеют права. Подобный метод погашения просроченной задолженности может быть применен к должнику только после получения судебным приставом исполнительного листа, т.е. по решению суда.

Могут ли коллекторы звонить на работу?

В соответствии с федеральным законодательством, сведения о имеющихся задолженностях коллекторские агентства не имеют права разглашать третьим лицам. Следовательно, звонки работодателю должника по поводу просроченного кредита являются неправомерными и нарушают нормы существующего закона.

В случае, если коллекторы звонят на работу лично должнику, или же в его отсутствие, просят подойти к телефону или перезвонить (не разглашая цели звонка), нарушением не является.

Могут ли коллекторы описать имущество?

У коллекторских агентств такое право отсутствует. Этим правом обладает только судебный пристав-исполнитель после возбуждения в отношении должника исполнительного производства и соответствующего решения суда.

Что нужно помнить при общении с коллекторами?

В современных реалиях не прекращающейся пандемии, а также тяжелой экономической ситуации в России и мире, никто не застрахован от невозможности исполнения взятых на себя денежных обязательств. Болезнь, потеря работы и возможности зарабатывать – вполне обыденные вещи.

Однако, перечисленные обстоятельства не являются причиной неуплаты, взятых займов. Избегать общения с работниками коллекторских агентств – не лучший выход.

При общении с коллекторами нужно помнить:

-

Коллекторские организации на стадии досудебного производства могут лишь извещать должника по имеющемуся долговому обязательству путем звонков, сообщений, встреч.

-

Время звонков и их количество строго определено законом.

-

Коллекторы не имеют права звонить: банкротам, лицам находящимся на лечении, недееспособным и ограниченно дееспособным, инвалидам Iгруппы, несовершеннолетним.

-

Привлекать к возврату долга, а также информировать о существовании такового третьих лиц, коллекторы не имеют право.

-

Взыскивать денежные средства, арестовывать счета, блокировать банковские карты, описывать имущество также не имеют право.

-

Все перечисленные средства взыскания просроченного долга применяются исключительно по решению суда сотрудниками Федеральной службы исполнения наказания.

Помочь избавиться от долгов и избежать неприятного общения с коллекторами помогут специалисты компании «Банкрот-сервис». Не нужно избегать проблемы, если ее можно решить.

Получить бесплатную консультацию

Ольга Глазова

Старший юрист по банкротству

Защита от коллекторов в любом регионе России – Бизнес-юрист

Кредит — это договор с банком, который накладывает на заемщика обязанность вернуть долг с процентами. Длительные просрочки могут привести к тому, что банк продаст долг коллекторам, которые действуют по отношению к должнику достаточно жестко и бескомпромиссно. В таких случаях требуется юридическая защита от коллекторов.

Длительные просрочки могут привести к тому, что банк продаст долг коллекторам, которые действуют по отношению к должнику достаточно жестко и бескомпромиссно. В таких случаях требуется юридическая защита от коллекторов.

Обращаясь в компанию «Бизнес-Юрист», вы получаете полное сопровождение по антиколлекторской деятельности. Наши специалисты помогут в проведении переговоров, в рамках судебной защиты, а также при незаконных действиях взыскателей — вы получаете всестороннюю защиту в полном объеме!

Как действуют коллекторы

Коллекторы — это лица, которые занимаются принудительным взысканием задолженности. Чтобы получить эти права, коллекторская фирма должна приобрести долг у банка. Процедура представляет собой получение согласия от заемщика (которое часто прописано в тексте договора), оформление договора цессии (уступки права требования) и уведомление должника.

Основные способы взаимодействия коллекторов с должниками определяет статья 4 ФЗ-230 от 03.07.2016 года. Такие лица вправе:

- устраивать личные встречи;

- направлять сообщения, в том числе телефонные, смс, а также любые другие с использованием любых доступных сетей связи;

- направлять письма посредством почты.

В соответствии с частью 2 статьи 4 ФЗ-230, допускаются любые другие способы связи, но только в том случае, если они прямо предусмотрены соглашением между сторонами.

По сути, все действия имеют одну цель — принудить человека погасить долг без суда. И довольно часто такие лица преступают нормы законодательства, угрожают заемщикам, оказывают психологическое воздействие. Именно в такие моменты требуется защита от коллекторов, которую наша компания готова предоставить всем клиентам.

Если следовать требованиям законодательства, то действия коллекторов должны соответствовать нормам ФЗ-230, УК РФ, КоАП РФ, а также заключенного между сторонами договора.

Последствия самостоятельной защиты

Антиколлекторы и юристы знают, какие действия нужно предпринять, чтобы избавиться от навязчивых и противоправных действий коллекторов. Мы предлагаем комплексные услуги, стоимость которых будет зависеть от конкретной ситуации.

Действуя самостоятельно, не зная тонкостей законодательства, сложившейся практики и особенностей, можно упустить важные моменты и лишь усугубить ситуацию. Только профессионал поможет избежать незаконных действий со стороны взыскателей и защитит от последствий.

Только профессионал поможет избежать незаконных действий со стороны взыскателей и защитит от последствий.

Противоправными действиями взыскателей могут быть:

- Постоянные, назойливые звонки

Защита от звонков коллекторов — подача заявления об отказе обработки персональных данных или другой метод. Мы предложим разные варианты после ознакомления с конкретной ситуацией.

- Начисление долгов в повышенном размере и отказ в их списании

Одним из вариантов будет процедура банкротства физического лица — наши специалисты сначала оценят все перспективы и риски, а затем предложат решение. Самостоятельные действия могут привести к отказу в удовлетворении требований или к увеличению расходов.

- Совершение уголовных преступлений

Коллекторы могут применять физическое и психологическое воздействие (вымогательство, клевета, угрозы). Защита юриста/адвоката от коллекторов при таком случае предельно важна — гарантирует безопасность. Наша компания поможет в возбуждении уголовного дела и общей защите от незаконных действий.

- Признание договора цессии недействительным

Закон допускает такой вариант, например, если изначально должник не давал согласия на передачу права требования.

Если вы обращаетесь к нам за помощью, мы гарантируем обеспечить максимальную защиту ваших прав и интересов — последствия незаконных действий взыскателей не останутся безнаказанными!

Антиколлекторская помощь должникам часто выражается в применении закона о банкротстве физических лиц, однако, это не всегда выигрышный вариант — все зависит от размера долга и причин просрочек. Мы поможем оценить ситуацию и подобрать действительно рабочие методы, которые улучшат ваши положения.

Для чего необходима правовая защита

Большинство граждан негативно относятся к коллекторам, и в этом есть своя логика — довольно часто их представители действуют на грани законности, а иногда и переходят черту.

До обращения за антиколлекторской помощи должнику рекомендуется выполнить действия, указанные в пошаговой инструкции:

- Вспомнить, подписывалось ли согласие на уступку права требования — часто такой пункт включается в текст договора займа.

- Получить договор цессии или уведомление о передаче долга. Банк, продавший долг, или новый взыскатель должны направить документ должнику.

- Уточнить сумму требования коллекторов и сравнить ее с суммой долга по собственным расчетам.

Специалисты компании «Бизнес-Юрист» гарантируют своим клиентам максимальную защиту. Мы выполняем полный спектр процедур, необходимых при противоправных и назойливых действиях взыскателей:

- анализируем ситуацию и имеющиеся документы;

- обеспечиваем полное правовое сопровождение;

- обращаемся к коллекторам для решения вопроса в досудебном порядке;

- готовим все необходимые заявления и ходатайства, включая отказ от обработки персональных данные;

- полностью сопровождаем клиента в суде и в государственных органах.

Обращаясь к нам за помощью, вы получаете максимально эффективную и квалифицированную юридическую защиту от коллекторов — в нашей команде работают только профессионалы, имеющие опыт в разрешении подобных ситуаций. Мы не просто обещаем списать долги, а всегда подкрепляем свои доводы практикой. Вы получаете быстрый анализ случая, а также все необходимые действия, направленные на защиту ваших прав.

Мы не просто обещаем списать долги, а всегда подкрепляем свои доводы практикой. Вы получаете быстрый анализ случая, а также все необходимые действия, направленные на защиту ваших прав.

Для получения бесплатной юридической консультации звоните по номеру 8 800 222 26 94 или заполните форму обратной связи — наши специалисты помогут в решении ваших проблем!

Что такое взыскание долгов и как это работает?

Если вы не успеваете платить по кредитным картам, кредитам или другим видам непогашенных долгов, ваш непогашенный остаток может быть отправлен агентству по взысканию долгов. Отправка долга на взыскание может быть стрессовой ситуацией, которая включает в себя регулярные телефонные звонки и письма от агентства, пытающегося вернуть долг.

Если вы окажетесь в такой ситуации, важно понять, как работают агентства по взысканию долгов и какие средства защиты и помощи могут быть вам доступны.

Защита долга от COVID-19

Если вы испытываете затруднения с выплатами из-за COVID-19 или думаете, что у вас могут возникнуть трудности в будущем, свяжитесь напрямую со своим кредитором. Хотя многие программы поддержки и помощи, связанные с COVID-19, сворачиваются или были прекращены, некоторые кредиторы и эмитенты кредитных карт продолжают предлагать помощь в трудных условиях, которая может оказать некоторую помощь в краткосрочной перспективе.

Хотя многие программы поддержки и помощи, связанные с COVID-19, сворачиваются или были прекращены, некоторые кредиторы и эмитенты кредитных карт продолжают предлагать помощь в трудных условиях, которая может оказать некоторую помощь в краткосрочной перспективе.

Эти продолжающиеся программы помощи в трудных условиях могут по-прежнему позволять вам откладывать или временно корректировать свои платежи, чтобы сделать их более управляемыми. Некоторые кредиторы, например, по-прежнему предлагают временные платежи только по процентам по традиционным кредитам, если вы продолжаете сталкиваться с финансовыми трудностями, а другие предлагают увеличение кредитной линии. Хотя эти программы могут обеспечить временное облегчение, это не означает, что ваш долг погашен или что он прощен.

Что такое взыскание долгов?

Взыскание долгов — это попытка коллекторского агентства или компании взыскать просроченные долги с заемщиков. С вами может связаться сборщик долгов, если вы не произвели платежи по кредиту или кредитной карте, и эти платежи сильно просрочены.

Если вы подписали ссуду или являетесь авторизованным пользователем кредитной карты другого лица, с вами также может связаться агентство по взысканию долгов, желающее получить задолженность. Эти просроченные долги могут быть любыми, в том числе:

- Медицинский долг

- Задолженность по авто/автокредиту

- Задолженность по личному кредиту

- Задолженность по кредитной карте

- Задолженность по студенческому кредиту

- Неоплаченные коммунальные и телефонные счета

Сборщики долгов — это сторонние компании, которые работают от имени другой компании для взыскания долгов. Если компания работает на первоначального кредитора, кредитор платит сборщику долгов процент от взысканного долга. Иногда агентства по взысканию долгов выкупают первоначальный долг за копейки на доллар после того, как вы не выплатите долг первоначальному кредитору, а затем преследуют вас.

Как происходит взыскание долгов?

Взыскание задолженности может варьироваться в зависимости от компании, которая взыскивает задолженность. Некоторые агентства имеют дело только с определенным видом долга, например, с долгами за медицинские услуги или студенческие кредиты. Другие могут иметь дело с долгом, которому несколько лет. Другие могут не иметь дело с долгом, если он прошел срок исковой давности, который отличается в зависимости от того, где вы живете.

Некоторые агентства имеют дело только с определенным видом долга, например, с долгами за медицинские услуги или студенческие кредиты. Другие могут иметь дело с долгом, которому несколько лет. Другие могут не иметь дело с долгом, если он прошел срок исковой давности, который отличается в зависимости от того, где вы живете.

Коллекторские агентства могут прийти за старым долгом, как только он просрочен на пару месяцев, и на неопределенный срок после этого. Это зависит от компании, взыскивающей долг, сколько вы должны и тип долга у вас есть.

Если у вас есть непогашенная просроченная задолженность, вас обычно уведомляют посредством письменных уведомлений и телефонных звонков через вашего первоначального кредитора. Например, если у вас есть старый студенческий кредит, который вы перестали платить, ваш кредитор попытается связаться с вами, чтобы обновить счет. Если вам не удастся заставить вас заплатить то, что вы должны, это в конечном итоге остановится. Обычно именно тогда происходит переход от первоначального кредитора к сборщику долгов.

Агентства по взысканию долгов и сборщики долгов будут использовать информацию в файле, чтобы связаться с вами. Используются ваш текущий адрес, номер телефона и даже контактная информация ваших родственников. Если это возможно, коллекторы будут использовать личную банковскую информацию, включая сберегательные и инвестиционные счета, чтобы определить, есть ли у вас деньги для погашения долга. В некоторых штатах разрешено наложение ареста на заработную плату для взыскания старых долгов.

Как работают авторитетные коллекторы

Несмотря на то, что существует множество агентств, которые используют вредные методы взыскания долгов, большинство из них соблюдают правила и занимаются взысканием денег с просроченных счетов на профессиональном уровне.

Агентства по взысканию долгов с хорошей репутацией отправят письма на адрес, который вы указали своему кредитору. Если есть способ узнать, что вы переехали, агентства могут отправить письма на ваш новый адрес в попытке взыскать долг. Независимо от того, посылают ли агентства вам письма или звонят, они обязаны предоставить вам конкретную информацию о вашем долге, в том числе:

Независимо от того, посылают ли агентства вам письма или звонят, они обязаны предоставить вам конкретную информацию о вашем долге, в том числе:

- Имя первоначального кредитора.

- Сумма, которую вы должны (включая штрафы за просрочку платежа и другие платежи).

- Ваша способность оспорить рассматриваемый долг вместе с условиями.

Коллектор должен сказать, что у вас есть 30 дней, чтобы письменно оспорить долг. Если вы запросите имя и адрес первоначального кредитора, они должны сообщить вам. Если вы не оспорите долг в течение 30 дней, агентство считает ваш долг действительным и может продолжать связываться с вами для взыскания долга.

Компании, которые следуют правилам, будут работать в течение срока давности, в зависимости от типа вашей задолженности и места вашего проживания. Они свяжутся с вами только между 8 утра и 9 вечера, хотя вы можете получить много звонков в течение одного дня.

Когда коллекторские агентства работают правильно, вы не должны сталкиваться с преследованием или угрозами. Если компания говорит, что вас арестуют, что полиция уже в пути или что кто-то идет за вами, они действуют неправомерно.

Если компания говорит, что вас арестуют, что полиция уже в пути или что кто-то идет за вами, они действуют неправомерно.

Почему Закон о добросовестной практике взыскания долгов имеет значение

В соответствии с Законом о добросовестной практике взыскания долгов, или FDCPA, вы, как потребитель, не должны терпеть домогательства и угрозы со стороны коллекторов. К числу запрещенных приемов относятся:

- Притворяться адвокатом, сотрудником правоохранительных органов или кем-либо, кроме сборщика долгов, чтобы заставить вас заплатить.

- Ложь о долге, в том числе ложные заявления о том, откуда он взялся или что вы должны больше, чем на самом деле.

- Другие обманные или оскорбительные действия, в том числе угрозы ареста.

Если вы столкнулись с вредными действиями сборщика долгов или кем-либо, утверждающим, что они пытаются взыскать долг, вы можете связаться с государственными органами и сообщить об этом. Вот как это сделать:

- Подать жалобу в Бюро финансовой защиты прав потребителей.

- Подать жалобу в Федеральную торговую комиссию.

- Подайте жалобу генеральному прокурору вашего штата.

Вы также можете подать в суд на сборщиков долгов в соответствии с FDCPA за обман. Если вы выиграете дело в федеральном суде, коллектор оплатит ваши судебные издержки и, возможно, возместит ущерб.

Как поступить с задолженностью, подлежащей взысканию

Если задолженность подлежит взысканию, это пошаговое руководство поможет вам в этом процессе.

- Подтвердите, что долг принадлежит вам. Агентства по сбору долгов требуют от FDCPA отправить вам письмо с подтверждением долга, прежде чем вы что-либо заплатите. Это важный шаг в процессе, потому что он подтверждает, что долг действительно принадлежит вам. В письме о подтверждении долга также будет указано, сколько причитается, тип долга, подробности о кредиторе и другая важная информация. Если есть какие-либо ошибки, у вас есть 30 дней, чтобы оспорить долг.

- Изучите варианты оплаты. Когда дело доходит до выплаты долга, у вас обычно есть два варианта погашения. Вы можете либо погасить свой баланс в виде единовременной суммы или с планом погашения. Лучший вариант для вас будет зависеть от вашего бюджета и суммы задолженности. Прежде чем принимать решение по плану, подсчитайте, сколько вы можете разумно отложить. Возможно, вы сможете договориться о плане погашения на сумму меньше, чем вы должны, или вы можете выбрать работу с кредитным консультантом или перейти на план управления долгом.

- Начать платежи. Прежде чем приступить к оплате, обратитесь к своему коллектору и попросите письменное соглашение. После того, как вы получили соглашение и внимательно проверили правильность информации, вы можете приступить к оплате. После того, как вы сделали свой первый платеж, обратитесь к коллектору, чтобы убедиться, что он был получен, и задокументируйте каждый платеж, который вы делаете, для ваших будущих записей.

Когда дело доходит до выплаты долга, у вас обычно есть два варианта погашения. Вы можете либо погасить свой баланс в виде единовременной суммы или с планом погашения. Лучший вариант для вас будет зависеть от вашего бюджета и суммы задолженности. Прежде чем принимать решение по плану, подсчитайте, сколько вы можете разумно отложить. Возможно, вы сможете договориться о плане погашения на сумму меньше, чем вы должны, или вы можете выбрать работу с кредитным консультантом или перейти на план управления долгом.

Когда дело доходит до выплаты долга, у вас обычно есть два варианта погашения. Вы можете либо погасить свой баланс в виде единовременной суммы или с планом погашения. Лучший вариант для вас будет зависеть от вашего бюджета и суммы задолженности. Прежде чем принимать решение по плану, подсчитайте, сколько вы можете разумно отложить. Возможно, вы сможете договориться о плане погашения на сумму меньше, чем вы должны, или вы можете выбрать работу с кредитным консультантом или перейти на план управления долгом.Как взысканная задолженность влияет на ваш кредит?

Неоплаченный долг по взысканию задолженности может сильно повлиять на ваш кредитный рейтинг. Если у вас есть просроченный счет, ваш кредитор может сообщить об этом в бюро кредитных историй, что приведет к падению вашего кредитного рейтинга.

Если у вас есть просроченный счет, ваш кредитор может сообщить об этом в бюро кредитных историй, что приведет к падению вашего кредитного рейтинга.

Коллекторы могут оставаться в вашем кредитном отчете на срок до семи лет с даты первой просроченной задолженности. Воздействие этой учетной записи должно уменьшиться со временем. Через семь лет учетная запись должна исчезнуть из вашего кредитного отчета. Если это не так, вы можете подать спор в соответствующее кредитное бюро и удалить его.

Однако в некоторых случаях взыскание задолженности не повлияет на ваш кредитный рейтинг. Ранее в этом году три кредитных бюро страны объявили об изменениях в процедурах отчетности по медицинским долгам.

Начиная с 1 июля погашенная задолженность по оплате медицинских услуг не будет отображаться в вашем кредитном отчете. Это означает, что если у вас был счет за медицинские услуги, который был отправлен в агентство по сбору платежей и появился в вашем кредитном профиле, он будет удален.

Кроме того, теперь существует более длительный льготный период, по истечении которого к вашему отчету будет добавлена неоплаченная задолженность по оплате медицинских услуг. Срок был увеличен с шести месяцев до одного года. Кредитные бюро также объявили, что задолженность по взысканию медицинских расходов в размере 500 долларов или меньше больше не будет отображаться в кредитных отчетах.

Практический результат

Взыскание просроченной задолженности — это законный способ для кредиторов и агентств по взысканию долгов получить причитающиеся им деньги. Если вы задерживаете платежи — или вообще их не производили — вы обязаны вернуть эти деньги компаниям. В противном случае вы можете столкнуться с шквалом звонков и писем от коллекторов, пытающихся взыскать долг.

Но, несмотря на то, что вы должны деньги, вы имеете право не подвергаться обману или оскорбительному поведению со стороны сборщика долгов. Если кто-то беспокоит вас, чтобы взыскать долг, вы можете немедленно принять меры. Свяжитесь с федеральными агентствами или генеральным прокурором штата, чтобы подать жалобу.

Свяжитесь с федеральными агентствами или генеральным прокурором штата, чтобы подать жалобу.

Подробнее:

- Как погасить долг

- Что такое управление долгом?

- Что такое урегулирование задолженности и каковы риски?

Кто такие сборщики долгов и чем они занимаются?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Сборщик долгов — это лицо или компания, которые пытаются вернуть причитающиеся деньги.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Что такое сборщик долгов?

Сборщик долгов — это лицо, агентство или компания, ответственные за взыскание причитающихся денег, обычно по просроченному счету.

Вы можете встретить коллекторов, которых называют кредиторами, сборщиками долгов первой стороной, сторонними коллекторами долгов, покупателями долгов или адвокатами по взысканию долгов, в соответствии с «Справедливым взысканием долгов» Национального центра защиты прав потребителей.

В чем разница между первой и третьей стороной по сбору долгов?

Коллекторы первой стороны — это первоначальные кредиторы, которые добиваются погашения долгов, причитающихся непосредственно им. Примеры включают банки и эмитентов кредитных карт. Скажем, вы не оплачиваете счет по кредитной карте в течение одного или нескольких циклов выставления счетов. Представитель отдела инкассации этого эмитента карты может обратиться с просьбой об оплате.

Когда долг остается невыплаченным в течение нескольких месяцев, первоначальный кредитор часто продает его стороннему агентству. Покупатель известен как сторонний сборщик долгов.

Закон о добросовестной практике взыскания долгов, который устанавливает правила взыскания долгов потребителей, обычно применяется только к сторонним коллекторам.

Что такое коллекторское агентство?

«Коллекторское агентство» — еще один термин, используемый для описания сторонних сборщиков долгов. Эти агентства являются компаниями, которые специализируются на взыскании неоплаченных долгов. Кредиторы обычно перекладывают усилия по взысканию долга на агентства после безуспешных попыток самостоятельно добиться выплаты долга. Продажа непогашенной задолженности сторонним агентствам позволяет кредитору возместить хотя бы часть затрат. По тем же причинам коллекторское агентство может в конечном итоге перепродать долг другому агентству.

Эти агентства являются компаниями, которые специализируются на взыскании неоплаченных долгов. Кредиторы обычно перекладывают усилия по взысканию долга на агентства после безуспешных попыток самостоятельно добиться выплаты долга. Продажа непогашенной задолженности сторонним агентствам позволяет кредитору возместить хотя бы часть затрат. По тем же причинам коллекторское агентство может в конечном итоге перепродать долг другому агентству.

Чем занимается коллектор?

Работа сборщиков долгов заключается в том, чтобы уведомлять людей об их долгах по взысканиям и пытаться собирать платежи. Коллекционеры могут связаться с вами по почте, по телефону или с помощью электронных средств связи, таких как электронная почта, текстовые сообщения и сообщения в социальных сетях.

FDCPA юридически определяет, что могут и что не могут делать сборщики долгов. Например, они должны сообщить вам сумму задолженности, поделиться информацией о ваших правах и объяснить, как оспорить долг. Они также могут предъявить вам иск о выплате долга, пока не истек срок исковой давности по нему.

Они также могут предъявить вам иск о выплате долга, пока не истек срок исковой давности по нему.

Но коллекторы не могут угрожать вам, беспокоить вас или лгать о том, сколько вы должны.

Готов победить свой долг?

Отслеживайте свои остатки и расходы в одном месте, чтобы найти выход из долгов.

Зарегистрироваться

Что делать, если с вами свяжется коллектор?

Знание того, какие права FDCPA и законы вашего штата предоставляют потребителям, может помочь вам иметь дело со сборщиками долгов. Если коллектор свяжется с вами, проявите должную осмотрительность, чтобы убедиться, что долг и коллектор являются законными. Настоящий коллектор должен отправить вам уведомление о проверке с информацией, которую вы можете использовать, чтобы подтвердить правильность данных. Если человек отказывается делиться этой информацией, он, вероятно, мошенник. Узнайте больше о том, как распознать мошенников по взысканию долгов.

Вы можете попросить коллектора перестать связываться с вами и оспорить задолженность, если вы считаете, что она неверна.