Нюансы положения о порядке ведения кассовых операций

Положение о ведении кассовых операций в РФ введено в 2014 году и с тех пор дважды корректировалось. Что это были за изменения и какие правила актуальны в настоящее время, узнайте из нашей статьи.

Значение положения по кассовым операциям

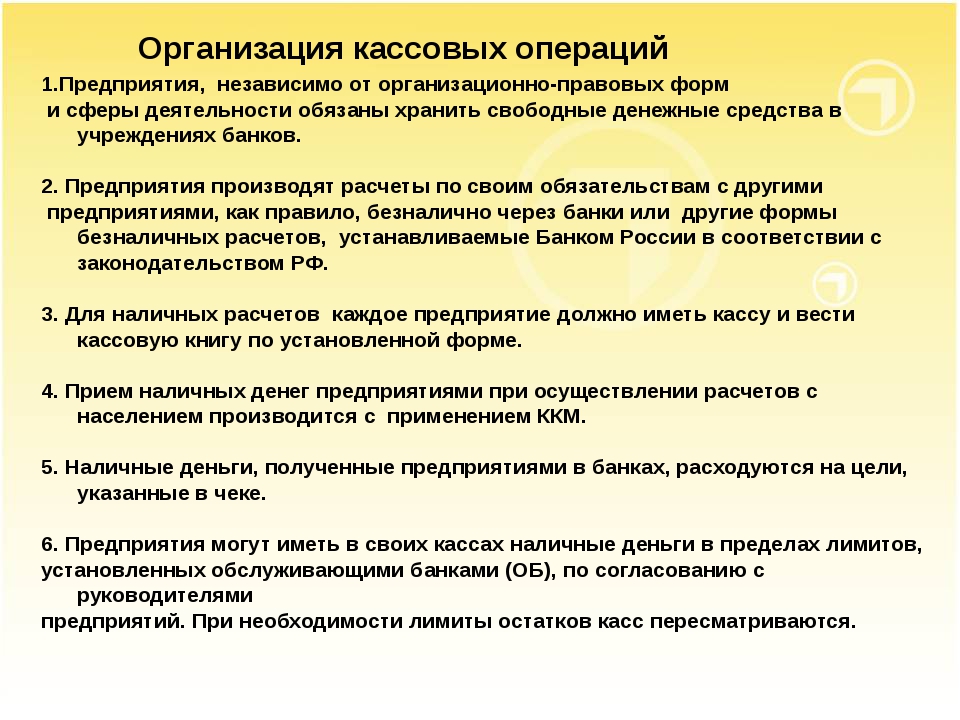

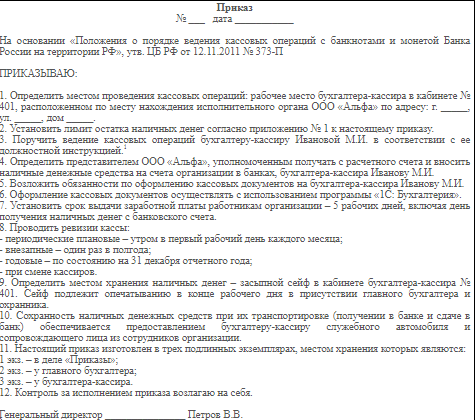

Положение о ведении кассовых операций (КО) регулирует порядок проведения и оформления операций с наличными денежными средствами для юрлиц и ИП. Это документ, который разрабатывается Банком РФ и содержит основные правила осуществления КО, устанавливая:

- Порядок расчета предельной суммы остатка наличных денег в кассе.

- Обязанность сдачи в банк суммы, превышающей установленный предел.

- Условия превышения установленного лимита кассы.

- Порядок ведения кассовых операций.

- Порядок оформления кассовых документов.

- Порядок приема и выдачи денежных средств.

- Условия обеспечения сохранности денег.

- Условия выдачи средств подотчетным лицам и порядок их отчета.

С 01.07.2017 года большая часть налогоплательщиков установила онлайн-кассы. Как теперь учитывать денежные средства, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Причины принятия нового положения о КО

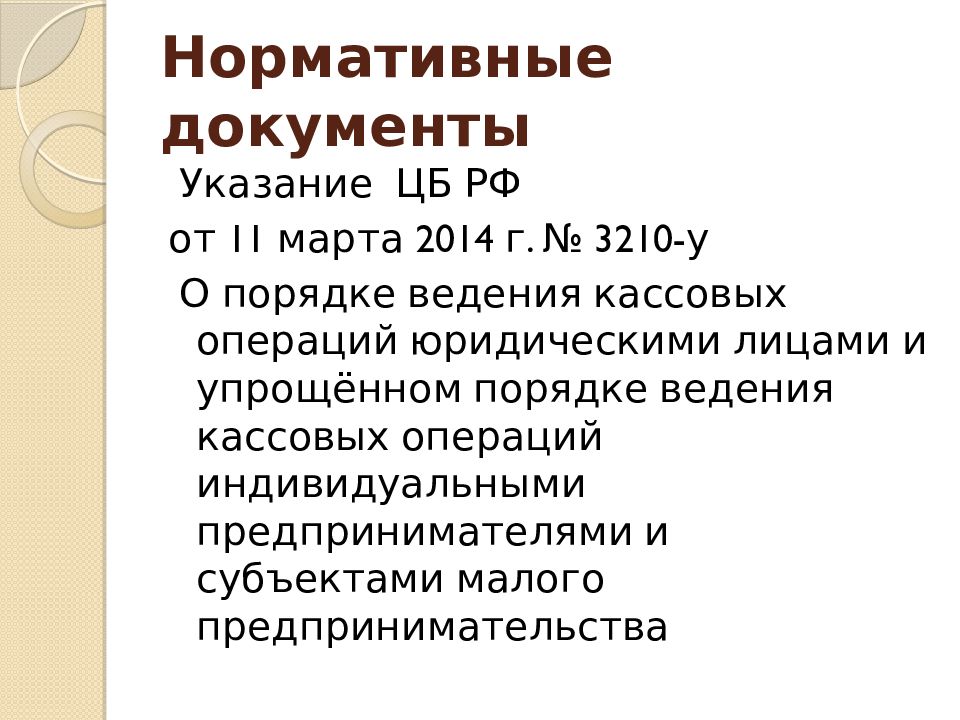

Действующее положение о ведении кассовых операций введено в действие указанием ЦБ РФ от 11.03.2014 № 3210-У и применяется с 01.06.2014. В начале 2015 года в него были внесены изменения в отношении КО по выдаче денег инвалидам по зрению (указание ЦБ РФ от 03.02.2015 № 3558-У).

Принятие нового положения о порядке ведения кассовых операций в какой-то степени является закономерным и продолжает линию упрощения КО, приближения их к реалиям меняющихся требований законодательства и растущим техническим возможностям.

Основными причинами введения нового положения о КО стали:- Появление технических возможностей защиты электронных кассовых документов.

- Легализация электронных подписей, используемых для подписи кассовых документов.

- Предоставление большей свободы действий юрлицам и ИП в определении пределов применения правил ведения КО.

- Упрощение некоторых процедур, предполагавших излишние действия должностных лиц.

Особенности положения о КО, принятого в 2014 году

Документ, введенный указанием № 3210-У, заменил применявшийся до него порядок, установленный положением Банка России от 12.10.2011 № 373-П. Основополагающие моменты этих документов идентичны. Но по ряду вопросов сделаны существенные изменения:

|

Суть изменения |

Ссылка на соответствующий пункт указания № 3210-У |

|

Установлена возможность оформления кассовых документов в электронном виде, применения электронной подписи на них и хранения их в этом виде |

4. |

|

Установлены требования для технических средств, применяемых при проверке денежных знаков |

4 |

|

Появилась возможность внесения исправлений в кассовые документы (кроме ПКО и РКО), оформленные на бумаге |

4.7 |

|

Юрлицам предоставлено право самостоятельного выбора способа расчета лимита остатка денег в кассе из 2 способов, предлагаемых в приложении к указанию № 3210-У. Сами способы расчета не изменились – подробнее читайте здесь |

2 |

|

Уточнен и детализирован порядок установления лимита остатка для обособленных подразделений. При этом у головного подразделения появилось право установления лимита для обособленного подразделения и сроков передачи из него копий листов кассовой книги |

2, 4. |

|

У субъектов малого предпринимательства и ИП появилась возможность не устанавливать лимит кассы. Соответственно, у них будут отсутствовать сверхлимитные средства и станет неприменимым требование сдавать их в банк |

2 |

|

ИП, ведущим учет своих хозопераций в книгах учета, предоставлено право не оформлять кассовые документы |

4.6 |

|

Отменены требования к оформлению кассовой книги в части нумерации ее листов, брошюровки и заверения печатью |

4.6 |

|

Исчезло требование о наличии собственноручной разрешающей записи руководителя на служебной записке на выдачу подотчетных сумм. Достаточными будут его подпись и дата. Подробнее о порядке выдачи денег под отчет читайте здесь |

6. |

|

Добавлена возможность оприходования денежных средств в кассу на основании бланков строгой отчетности |

5.1 |

|

Отменена обязанность составления реестра депонированных сумм |

6.5 |

7

7 6

6 3

3Изменение порядка ведения КО в 2017 году

В 2017 году порядок ведения КО претерпел ряд существенных изменений. Связано это с вступлением в силу 19.08.2017 указания ЦБ РФ от 19.06.2017 № 4416-У:

|

Суть изменения |

Ссылка на соответствующий пункт указания № 3210-У |

|

Кассир может составить общий приходный и (или) расходный кассовый ордер в конце дня на всю сумму денег, подтвержденную фискальными документами – кассовыми чеками и БСО онлайн-ККТ |

4. |

|

Кассир может отправить квитанцию вносителю денежных средств на электронную почту, если приходный кассовый ордер оформлен в электронном виде |

5.1 |

|

Получатель денег вправе проставить на электронном расходном кассовом ордере свою электронную подпись |

6.2 |

|

Кассир сверяет подписи на кассовых документах с образцами, только если документы составили на бумаге |

5.1 |

|

Записи в кассовой книге разрешено делать не только кассиру, но и другому уполномоченному сотруднику |

4.6 |

|

Подотчетные суммы можно выдавать не только на основании заявления от работника, но и при наличии распорядительного документа от руководителя |

6. |

|

Сотруднику можно выдать деньги под отчет даже при наличии задолженности по предыдущему авансу |

6.3 |

1

1 3

3На данный момент это последние изменения в положении о КО. Именно в такой редакции оно действует в 2019 году.

Узнайте, можно ли перечислять подотчетные суммы на зарплатную карту работника, здесь.

Итоги

Порядок оформления КО чиновники стараются привести в соответствие с распространением электронного документооборота и переходом на онлайн ККТ. Кроме того, часть кассовых правил упрощают для удобства налогоплательщиков.

Подробнее о нововведениях в работе с денежной наличностью читайте в рубрике «Онлайн-кассы ККТ ККМ».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Новые правила работы с кассой с 30 ноября 2020 года

В Указание ЦБ РФ № 3210-У от 11 марта 2014 г. о порядке ведения кассовых операций внесли поправки. Они касаются приёма и выдачи денег, расчётов с подотчётными лицами, автоматических касс и депонирования невыданных сумм. Работать по новым правилам нужно уже с 30 ноября 2020 года. Рассказываем, что изменилось.

Приём и выдача денег

По новым правилам кассир обязан проверить деньги на платежеспособность в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России».

Платежеспособные деньги кассир обязан принять. Это банкноты и монеты без признаков подделки и без повреждений, или с допустимыми повреждениями:

- загрязненные банкноты, изношенные, надорванные;

- с потертостями, проколами или отверстиями, посторонними надписями, пятнами, оттисками штампов, без углов и краёв;

-

монеты с небольшими механическими повреждениями.

А вот выдавать из кассы можно только деньги, в которых нет:

- загрязнений поверхности, приводящих к снижению яркости изображения на 8 процентов и более;

- посторонних надписей из двух и более символов, рисунков и штампов;

- контрастных пятен диаметром 5 мм и более;

- разрывов краев 7 мм и более;

- сквозных отверстий, проколов диаметром 4 мм и более;

- заклеенных клеящей лентой разрывов;

- утраченных углов площадью 32 мм и более;

- утраченных краёв, если при этом размеры банкноты по длине или ширине уменьшились на 5 мм и более;

- частично утраченного красочного слоя в результате потертости или обесцвечивания.

Если в кассе есть такие купюры хотя бы с одним из перечисленных повреждений, их нужно сдавать в банк. Как будут наказывать за выдачу из кассы «некондиционных» денег — пока непонятно.

Кассовая книга в обособленных подразделениях

Кассир должен убедиться, что выдаёт деньги лицу, указанному в расходном ордере или в ведомости.

Причём теперь не написано, что для этого нужно проверить именно паспорт или другой документ, удостоверяющий личность. Следовательно, кассир вправе самостоятельно решить, какое подтверждение требовать. Например, можно обойтись водительским удостоверением.

Всё, что касалось выдачи денег по доверенности, из Указаний исключили.

Подотчётные деньги

Теперь можно оформить один приказ, чтобы выдать деньги нескольким работникам или одному работнику несколько раз. В приказе нужно указать фамилию и инициалы подотчётников, суммы и сроки, на которые выдаются деньги.

А вот в заявлении на выдачу подотчётных денег от сотрудника теперь не обязательно указывать сумму и срок, проставлять подпись руководителя и дату. В то же время из документа убрали и упоминание о том, что заявление можно оформить в произвольной форме. Возможно, позже ЦБ установит единую форму заявления для всех, или предложит утвердить свою форму.

Возможно, позже ЦБ установит единую форму заявления для всех, или предложит утвердить свою форму.

Если исходить не из формы, а из содержания документа, оптимально оставить в заявлении как минимум, сумму к получению и подпись руководителя. В противном случае смысл заявления теряется — кассир не сможет определить, сколько именно он должен выдать и может ли в принципе это сделать.

Авансовый отчёт теперь не обязательно предоставлять строго в течение трёх дней с окончания срока, на который выдаются деньги или со дня выхода на работу — это требование из Указаний убрали. Предприниматель или руководитель организации сами решают, в какой срок нужно отчитаться, и прописывают этот срок в локальных актах.

Но имейте в виду, что если налоговикам установленные в организации сроки для сдачи авансовых отчетов покажутся неразумно растянутыми, они могут потребовать доказательства целевого расходования денег и оприходования ТМЦ. Если документов нет, такие суммы считаются доходом подотчетного лица и включаются в базу по НДФЛ.

Кассовые операции без кассиров

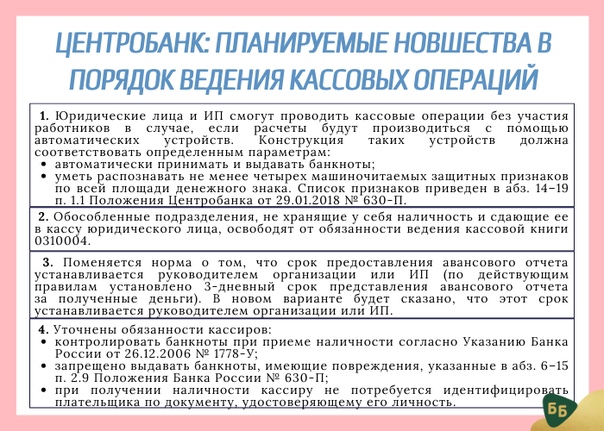

Кассовые операции теперь можно вести с применением автоматических устройств без участия работника. Деньги, изъятые из устройства, принимают по приходному ордеру, а для загрузки денег в устройство оформляют расходный ордер.

Такие автоматы должны иметь функцию распознавания на всей площади банкноты не менее четырех из следующих машиночитаемых защитных признаков банкнот Банка России:

- размеры, местоположение и визуальный образ в видимом диапазоне спектра элементов художественного изображения, надписей, числовых обозначений, номеров банкноты, защитной нити;

- поглощение инфракрасного излучения элементами оформления банкноты;

- магнитные свойства элементов оформления банкноты;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- отсутствие фоновой люминесценции бумаги банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

-

люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием инфракрасного излучения.

Депонирование денег на зарплату, стипендии и других выплат

Раньше в последний день выдачи зарплаты нужно было проставить в платежной ведомости отметку о депонировании не выданной в срок зарплаты. В новой редакции Указаний такого требования нет.

Что делать кассиру, если не вся зарплата выдана, зависит от того, установлен ли лимит по кассе, и если да, то превышен ли он. Если лимит установлен, в течение пяти дней, которые отведены для выплаты зарплаты, его можно превышать. После истечения этого срока снова становится актуальным требование соблюдать лимит. Если часть денег не выдали и лимит по кассе превышен, их нужно сдать в банк. Если лимит не установлен или не превышен, деньги можно оставить в кассе.

Упростите работу с кассой с помощью сервиса «Моё дело Профбухгалтер». Сервис поможет оформить авансовый отчёт, сформирует приходные и расходные кассовые ордера, кассовую книгу, отразит все поступления и списания в учёте.

В правила ведения кассовых операций внесены изменения

ЦБ РФ внес поправки в правила ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций ИП и субъектами малого предпринимательства.

Соответствующее указание от 05.10. 2020 № 5587-У опубликовано на официальном сайте ЦБ РФ.

Напомним, действующие правила ведения кассовых операций юрлицами и упрощенный порядок ведения кассовых операций ИП и субъектами малого предпринимательства утверждены указанием от 11.03.2014 № 3210-У.

Новые поправки устанавливают, что юрлица и ИП могут вести кассовые операции с применением автоматических устройств, функционирующих в автоматическом режиме без участия работников. При этом прием в кассу наличных денег, изъятых из автоматического устройства, осуществляется по приходному кассовому ордеру 0310001. Выдача из кассы наличных для загрузки автоматического устройства осуществляется по расходному кассовому ордеру 0310002.

Напомним, ранее допускалось ведение кассовых операций с применением программно-технических средств.

Новые нормы также устанавливают, что если обособленное подразделение юрлица не осуществляет хранение наличных и по окончании проведения кассовых операций сдает их в кассу головной организации, то кассовую книгу такое подразделение может не вести.

Одновременно поправки запрещают кассирам выдавать банкноты даже с одним повреждением. Такие банкноты необходимо сдать в банк или в организацию, входящую в систему Банка России.

Новые нормы разрешают юрлицам и ИП оформлять один распорядительный документ на несколько выдач наличных денег одному или нескольким подотчетным лицам с указанием фамилии (фамилий) и инициалов, суммы (сумм) наличных денег и срока (сроков), на который они выдаются.

При этом отменяется трехдневный срок, в течение которого подотчетное лицо обязано предъявить авансовый отчет с подтверждающими документами. Срок, в течение которого должен быть представлен авансовый отчет, теперь могут устанавливать руководители или ИП.

Кроме того, упраздняется требование, согласно которому в последний день выдачи наличных, предназначенных для выплат зарплаты, стипендий и других выплат, кассир в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) проставляет оттиск печати (штампа) или делает запись «депонировано» напротив фамилий и инициалов работников, которым не проведена выдача наличных денег.

Обновленные правила ведения кассовых операций вступят в силу с 30 ноября 2020 года.

Учет кассовых операций

Майк Энрайт, операционный менеджер, BizFilings

Отслеживать свои денежные средства, кредиторскую задолженность и записи бывает непросто. Найдите наиболее эффективные способы держать свои деньги и ваши записи в порядке и обновлять соответствующим образом.

Если ваша компания представляет собой типичный бизнес, вы имеете дело с различными кассовыми операциями. Сведение всех этих транзакций в одну запись может быть заманчивым, но почти всегда плохой идеей.

В зависимости от характера вашего бизнеса вы захотите записывать свои операции с наличными различными способами.

- Журнал продаж и денежных поступлений : Чтобы упростить ведение учета, мы рекомендуем объединить ваши продажи и кассовые поступления в один журнал.

- Ежедневный кассовый лист : Если кассовые операции составляют значительную часть вашего бизнеса, вам также следует подготовить ежедневный кассовый лист для сверки полученных и выплаченных денежных средств за день. Если вы используете ежедневный кассовый лист, вы можете сверять свои денежные поступления с ежедневным депозитом на свой банковский счет.

- Журнал выплат наличных : Здесь должны регистрироваться ваши ежедневные выплаты наличными.

- Выверка банка : Выверка ваших записей с ежемесячной выпиской из банковского счета подтверждает сумму, имеющуюся на вашем текущем счете. Это также поможет вам найти бухгалтерские ошибки. Это также может позволить вам обнаружить (и исправить) нарушения, такие как кражи сотрудников.

- Мелкий кассовый фонд : Если ваши клиенты обычно платят чеком, наличие мелкого кассового фонда предоставит вам наличные деньги для оплаты различных мелких расходов.Фонд мелкой наличности не нужен, если вы используете кассовый аппарат и всегда имеете под рукой валюту, если вы отслеживаете эти небольшие покупки.

Если вы используете ежедневный кассовый лист, вы можете сверять свои денежные поступления с ежедневным депозитом на свой банковский счет.

Если вы используете ежедневный кассовый лист, вы можете сверять свои денежные поступления с ежедневным депозитом на свой банковский счет.Ежедневное ведение кассовых листов

Кассовый лист — это ежедневная сверка полученных и выплаченных денежных средств. Если значительная часть вашего бизнеса осуществляется наличными, например, в розничном магазине, вам следует готовить кассовый лист в конце каждого дня. Это разумная практика — ежедневно вносить все денежные чеки на свой банковский счет.

Если значительная часть вашего бизнеса осуществляется наличными, например, в розничном магазине, вам следует готовить кассовый лист в конце каждого дня. Это разумная практика — ежедневно вносить все денежные чеки на свой банковский счет.

Ваши ежедневные денежные поступления обычно должны соответствовать сумме ежедневного банковского депозита.Любые причины разницы должны быть указаны в вашей кассовой ведомости, например как небольшая сумма наличных, выплачиваемая по разным расходам. Если они не совпадают, вам следует изучить и согласовать любые расхождения между двумя суммами.

Ведение кассовых листов предупреждает о любой нехватке или избытке наличных денег в течение дня. Некоторые предприятия предпочитают просто считать наличные в кассе в конце дня, не ведя кассовый лист, что делает их невежественными в отношении каких-либо недостатков или излишков.Дефицит может быть результатом кражи, или он может быть просто результатом того, что вы не зарегистрировали особую транзакцию, например, расходы, которые вы оплатили наличными, — но без кассовой ведомости вы никогда не узнаете.

Среди Tools & Forms — это кассовый лист для вашего использования. Просто введите свои ежедневные суммы, чтобы мгновенно увидеть, есть ли у вас дефицит или избыток наличных в конце дня. Вы можете использовать электронную таблицу снова и снова для повседневных нужд.

Подготовка банковской выверки

Подготовка банковской выверки при получении ежемесячной выписки по счету помогает вам проверять сумму наличных на текущем счете.

Эта выверка необходима, поскольку остаток денежных средств в ваших книгах никогда не будет совпадать с остатком, указанным в выписке из банка. Задержка с оплатой чеков и депозитов, неучтенных в банке, автоматические банковские комиссии и кредиты, которые вы не зарегистрировали, и ошибки, которые вы могли допустить в своих бухгалтерских книгах, делают идеальный вариант невозможным.

После подготовки банковской выверки вы можете быть уверены, что остаток на счете, указанный в ваших бухгалтерских книгах, актуален, и получите представление о любых нарушениях, таких как кража средств сотрудниками.

Пошаговые инструкции по подготовке выверки банковских счетов

- Подготовьте список депозитов в пути. Сравните депозиты, указанные в вашей банковской выписке, с банковскими депозитами, указанными в журнале денежных поступлений. В своей банковской выверке укажите все депозиты, по которым еще не была подтверждена выписка по счету. Посмотрите на выверку банковских счетов, которую вы подготовили в прошлом месяце. Все ли транзитные депозиты за последний месяц отражены в банковской выписке за этот месяц? Если нет, вы узнаете, что с ними случилось.

- Подготовьте список непогашенных чеков. В журнале выплат наличных отметьте каждый чек, который подтверждал выписку по счету за этот месяц. В своей банковской выверке перечислите все непроверенные чеки из журнала выплат. Посмотрите на выверку банковских счетов за последний месяц. Существуют ли какие-либо чеки, которые были погашены в прошлом месяце, но еще не прошли через банк? Если да, убедитесь, что они находятся в вашем списке непогашенных чеков в этом месяце. Если чек выпущен несколько месяцев назад, но до сих пор не погашен банком, вы можете провести дополнительное расследование.

- Запишите все банковские комиссии или кредиты. Изучите свою банковскую выписку. Существуют ли какие-либо специальные комиссии, взимаемые банком, которые вы не записали в своих бухгалтерских книгах? Если да, запишите их сейчас, как если бы вы выписали чек на эту сумму. Точно так же, если на ваш счет есть какие-либо кредиты, сделанные банком, они также должны быть записаны. Разместите записи в своей главной книге.

- Рассчитайте остаток денежных средств по своим книгам. Вычислите кассовый счет главной книги, чтобы получить конечный остаток денежных средств.

- Введите сальдо по выверке. В верхней части банковской выверки введите конечный баланс из банковской выписки.

- Итого депозиты в пути. Сложите депозиты в пути и введите общую сумму при выверке. Добавьте общую сумму вкладов в пути к банковскому балансу, чтобы получить промежуточный итог.

- Итого неоплаченных чеков. Сложите непогашенные чеки и введите сумму выверки.

- Вычислить баланс книги по выверке. Вычтите общую сумму непогашенных чеков из промежуточной суммы на шаге 6 выше. Результат должен быть равен остатку, указанному в вашей главной книге.

Если чек выпущен несколько месяцев назад, но до сих пор не погашен банком, вы можете провести дополнительное расследование.

Если чек выпущен несколько месяцев назад, но до сих пор не погашен банком, вы можете провести дополнительное расследование. Добавьте общую сумму вкладов в пути к банковскому балансу, чтобы получить промежуточный итог.

Добавьте общую сумму вкладов в пути к банковскому балансу, чтобы получить промежуточный итог.| Alpha Company Выверка банковских счетов 31 марта 2016 г. | ||

| Остаток по банковской выписке | 4 672,98 долл. США | |

| Депозиты в пути | ||

| Дата | Сумма | |

| 3/30 | 500 долларов США. 25 25 | |

| 3/31 | $ 1,890,33 | $ 2390,58 |

| Итого | $ 7 063,56 | |

| Неоплаченные чеки | ||

| Контрольный номер | Сумма | |

| 1656 | $ 22,50 | |

| 1693 | 150 долларов США.00 | |

| 1696 | 32,00 | |

| 1697 | $ 1 902,00 | |

| 1698 | 1 105,80 долл. США США | 3 212,30 долл. США |

| Остаток по книгам | 3 851,26 долл. США | |

В приведенном выше примере, если на кассовом счете главной книги не отображается сальдо в размере 3 851 доллар.26, вы должны найти причину разницы.

Если ваша банковская выверка не сбалансирована, вам необходимо найти ошибку или ошибки. Возможные причины ошибки банковского баланса:

- Сумма непогашенных чеков добавлена неправильно. Еще раз проверьте добавленную вами сумму неоплаченных чеков.

- Сумма депозитов в пути добавлена неправильно. Еще раз проверьте добавление депозитов в пути.

- Банковский баланс перенесен. Вы начали с правильной суммы в верхней части сверки? Дважды проверьте, сравнив его с остатком на конец месяца в своей банковской выписке.

- Невозможность записи всех позиций выравнивания выписки по счету. Внимательно посмотрите на свою банковскую выписку. Существуют ли какие-либо элементы, такие как различные банковские сборы или автоматические депозиты или снятие средств, которые не были зарегистрированы в ваших книгах?

- Журналы добавлены неправильно. Дважды проверьте добавленные вами кассовые чеки и выплаты наличными.

- Не удалось записать чек или депозит. Вы записывали все чеки и депозиты в свои журналы? Это должно было быть очевидно, когда вы составляли списки транзитных депозитов и неоплаченных чеков.

- Неверно записана сумма. Сравните каждую позицию в банковской выписке с записью в журнале для этой позиции. Вы ввели правильную сумму?

Ведение журнала денежных выплат

Журнал выплат наличных — это место, где вы записываете свои выплаченные операции наличными (или чеками). Это также может быть журнал покупок или журнал расходов.

Это также может быть журнал покупок или журнал расходов.

Хотя вы можете, если вы достаточно наслышаны, найти печатные журналы о выплате наличных, мы настоятельно рекомендуем хранить этот журнал на своем компьютере или в облаке, как и большинство ваших финансовых журналов. Ваше бухгалтерское программное обеспечение, вероятно, будет включать в себя какие-либо журналы выплат и покупок, настраиваемые в соответствии с потребностями вашего бизнеса.

Использование учета по методу начисления и журналов выплаты денежных средств

Если вы используете метод начисления, как мы рекомендуем, вы записываете расходы в журнале выплат наличных во время оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.

У вас есть разнообразный магазин. Вы покупаете у основного поставщика товары на общую сумму 7 800 долларов США. Большая часть покупки — это инвентарь для перепродажи, но также включены канцелярские товары на 100 долларов. Сделайте следующую запись в журнале покупок:

| Дебет | Кредит | |

| Покупки | 7,700 | |

| Расходы на канцелярские товары | 100 | |

| Кредиторская задолженность | | 7,800 |

В следующем месяце после получения выписки от поставщика вы выписываете чек для оплаты вашего счета. Сделайте следующую запись в журнале покупок:

Сделайте следующую запись в журнале покупок:

| Дебет | Кредит | |

| Кредиторская задолженность | 7,800 | |

| Наличные | 7,800 |

Примеры журнала денежных выплат

Если ваша компания — магазин розничной торговли, записи в журнале могут выглядеть примерно так:

(Примечание: все суммы в долларах округлены до ближайшего доллара.)

- 2 февраля вы оплатили счет за электричество в размере 177 долларов.

- Также 2 февраля вы купили товарный инвентарь на счете у Ash Wholesale по цене 9 500 долларов.

- 5 февраля вы потратили 82 доллара на заправку в Аткинс, чтобы заправить автомобили для доставки бензином. Вы берете все это со счета, который ведете в Аткинсе.

- 8 февраля вы выписываете чек на 9 500 долларов в счет оплаты счета, полученного от Эша.

- 10 февраля вы выписываете чек на 82 доллара на станцию обслуживания Atkins, чтобы оплатить там свой счет.

- По завершении этой страницы журнала вы должны заполнить все семь столбцов суммы. Поскольку вы используете систему бухгалтерского учета с двойной записью, вы можете увидеть, все ли записи были записаны правильно. Проверьте, равна ли сумма дебетов сумме кредитов. Итого дебеты: 0 + 9 582 + 9500 + 82 + 177 = 19 341. Всего кредитов: 9 759 + 9 582 = 19 341.

Вы берете все это со счета, который ведете в Аткинсе.

Вы берете все это со счета, который ведете в Аткинсе.| ЖУРНАЛ ПОКУПОК ЗА: ФЕВРАЛЬ 2016 | ||||||||

|---|---|---|---|---|---|---|---|---|

| Денежные средства | Счета к оплате | |||||||

| Дата | Описание. | Др. | Кр. | Др. | Кр. | Purch. Д-р | Расходы на доставку Др. | Утилиты Exp. Д-р |

| 2 | Edison Util. — электричество | 177 | 177 | |||||

| 2 | Ash Whlsle — инвентарь | 9 500 | 9 500 | |||||

| 5 | Atkins Serv. Станция — газ Станция — газ | 82 | 82 | |||||

| 8 | Ash Whlsle — в счету | 9 500 | 9 500 | |||||

| 8 | Atkins Serv.- на счете | 82 | 82 | |||||

| Итого | 0 | 9 759 | 9 582 | 9 582 | 9 500 | 82 | 177 | |

Если сумма столбцов дебета не равна сумме столбцов кредита, у вас есть проблема, которую вы должны немедленно отследить.Возможно, вы ввели одну из сумм не в тот столбец. Возможно, вы просто неправильно добавили при подсчете итогов. Обычно ошибку легко определить, потому что дебеты должны равняться кредитам для каждой транзакции.

В вашем журнале покупок может быть намного больше столбцов, чем в этом примере, потому что у вас, вероятно, будет больше классификаций расходов.

Ведение фонда мелкой наличности и работа с дебиторской задолженностью

Почти все предприятия нуждаются в наличных деньгах, чтобы оплачивать мелкие разные расходы.Самый простой способ сохранить эти деньги доступными — через фонд мелкой наличности, если только у вашего бизнеса нет наличных денег от ежедневных транзакций.

Если вы используете наличные деньги из дневных чеков для небольших расходов, необходимо точно записывать всю кассовую наличность, взятую из кассового аппарата, и подготовить кассовый лист в конце дня, чтобы помочь контролировать наличные, выплаченные из кассы.

Шаги по созданию фонда мелкой наличности

- Начните создание фонда мелкой наличности, выписав чек в «Petty Cash».»Обналичить чек.

- Физически поместите наличные в ящик для мелкой наличности или в ящик для мелкой наличности.

- Когда вы оплачиваете расходы из мелкой кассы, ведите подробный список всех расходов.

- Когда наличные почти закончатся, сложите расходы в подробном списке.

- Напишите еще один чек в «Мелкую кассу» на сумму расходов. Этот чек должен пополнить фонд до первоначального баланса.

Как пользоваться фондом мелких наличных

Предположим, вы решили создать фонд мелкой наличности для оплаты небольших расходов, которые вы не оплачиваете чеком или дебетовой картой.Вы чувствуете, что необходим фонд мелкой наличности в размере 100 долларов, поэтому выписываете чек на 100 долларов, подлежащий оплате в «Мелкую наличность». Вы физически кладете 100 долларов в ящик для мелких денег. Сделайте следующую запись в журнале кассовых выплат:

| | Дебет | Кредит |

| Мелкие деньги | 100 | |

| Наличные | | 100 |

Две недели спустя вы просматриваете ящик для мелкой наличности и находите 25 долларов.00 осталось. Вы добавляете предметы, перечисленные в списке расходов, и с радостью обнаруживаете, что они в сумме составляют 75,00 долларов (25 + 75 = 100). Вы выписываете чек на сумму 75 долларов США на счет «Petty Cash». Денежные средства помещаются в кассу. Это пополнит фонд обратно до 100 долларов. Используя список мелких денежных расходов в качестве исходного документа, сделайте следующую запись в журнале денежных выплат:

| | Дебет | Кредит |

| Канцелярские товары | 13.20 | |

| Авторасходы | 39,00 | |

| Разное. труд | 15,00 | |

| Разное. расходы | 7,80 | |

| Наличные | | 75,00 |

Ящик для мелкой наличности или ящик должны быть заперты, когда они не используются.Только один человек должен иметь доступ к мелкой наличности, так что один человек несет за это ответственность.

Понимание дебиторской задолженности

Дебиторская задолженность (часто сокращенно A / R) — это просто неоплаченные счета клиентов и любые другие деньги, которые должны вам ваши клиенты. Сумма всей дебиторской задолженности ваших клиентов указана в качестве текущих активов в вашем балансе.

Ваша бухгалтерская программа должна автоматически вести учет дебиторской задолженности для каждого клиента.Книга дебиторской задолженности, которая также может использоваться как выписка по клиенту, служит для записи сборов и платежей каждого клиента.

Ведение записей дебиторской задолженности

Когда клиент что-то покупает, вам нужно:

- Запишите продажу в журнал продаж и денежных поступлений. Этот журнал будет включать столбцы дебетовой и кредитной дебиторской задолженности. Начисленные продажи и платежи по счету вводятся в эти два столбца соответственно.

- Каждый день продажи в кредит, зарегистрированные в журнале продаж и денежных поступлений, разносятся по соответствующим счетам клиентов в книге счетов дебиторской задолженности.Это позволяет вам узнать не только общую сумму, которую должны вам все кредитные клиенты, но и общую сумму, которую должны каждому клиенту .

- Записи, сделанные в журнале продаж и денежных поступлений, также суммируются в конце месяца, а результаты разносятся на счет дебиторской задолженности в вашей главной книге. Этот счет является «контрольным счетом» вашей дебиторской задолженности. «Контроль» означает, что после того, как вся ваша проводка будет завершена, общая сумма остатков по клиентам в книге счетов дебиторской задолженности будет такой же, как и баланс на контрольном счете в главной книге.Если они не совпадают, вы можете сказать, что где-то в процессе вы допустили ошибку.

Если вы предоставляете кредит своим клиентам и ведете журнал продаж и денежных поступлений вручную, убедитесь, что ваше бухгалтерское программное обеспечение интегрирует проводку в бухгалтерские книги дебиторской задолженности с автоматической записью операций продаж и кассовых поступлений. Эта система, которая позволяет сэкономить время, также снижает вероятность ошибок при публикации.

Ведение книги дебиторской задолженности

Вы должны вести счет ГК дебиторской задолженности для каждого клиента, которому вы предоставляете кредит.Разносите расходы по счету-фактуре из журнала продаж и кассовых поступлений в бухгалтерские книги клиентов в конце каждого дня. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых чеков, обязательно проводите кассовые чеки на счете в соответствующие бухгалтерские книги в конце дня. Конечно, ваше программное обеспечение должно уметь делать это автоматически.

Если вам нравится бумажный след, храните все бухгалтерские книги дебиторской задолженности в одном подшивке, и пусть копии книг дебиторской задолженности также служат в качестве выписок, которые вы отправляете своим клиентам по почте с просьбой об оплате.Если рассылать их по почте в виде выписок, каждый месяц составляйте новый лист бухгалтерской книги.

Месячный лист бухгалтерской книги должен начинаться с форвардного сальдо, которое является конечным сальдо за предыдущий месяц. Если ваши бухгалтерские листы не будут дублироваться, как ваши клиентские отчеты, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает текущую сумму баланса клиента.

Для большинства предприятий выписки следует отправлять один раз в месяц всем клиентам, имеющим остаток на счете, и включать:

- начальное сальдо (конечное сальдо предыдущего месяца)

- все счета, выставленные в течение месяца

- платежей на счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечное сальдо

- в срок

Отслеживание вашего контрольного счета

Когда вы отправляете по почте выписки своим клиентам каждый месяц, вы должны сверять бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности.Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Начальная сумма дебиторской задолженности плюс начисленные продажи за месяц минус выплаты по счету за месяц должны равняться конечной сумме дебиторской задолженности. Сравните эту сумму с суммой регистров дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в выписках клиентов, прежде чем отправлять их по почте. Ваше бухгалтерское программное обеспечение должно автоматически уведомлять вас о расхождениях.

Работа с кредиторской задолженностью

Дебиторская задолженность может быть немного забавной — в конце концов, все дело в том, чтобы загребать с трудом заработанные деньги. Счета к оплате (часто называемая A / P), с другой стороны, фокусируется на неоплаченных счетах бизнеса, то есть деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма вашей задолженности перед поставщиками указана в качестве текущего обязательства в вашем балансе.

Подготовка документов о кредиторской задолженности

Если вы используете метод начисления, как мы рекомендуем, расходы регистрируются в журнале денежных выплат в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.Если вы имеете дело с определенным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете накапливать все счета за месяц от этого поставщика, а затем записывать одну транзакцию в журнал покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала выплат денежных средств в конце каждого дня проводятся в соответствующий регистр кредиторской задолженности. Книга счетов к оплате — это запись о том, что вы должны каждому поставщику.Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет как отдельные бухгалтерские книги, так и главную книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. Журнал выплат денежных средств содержит столбцы кредиторской и дебетовой задолженности. Покупки в кредит и платежи по счету вводятся в эти два столбца соответственно. В конце месяца они суммируются и проводятся на контрольный счет в главной книге.

Будьте в курсе ваших бухгалтерских книг

Книги счетов к оплатепомогут вам контролировать свои расходы и кредиторскую задолженность.Если вы ведете точные бухгалтерские книги о платежах, вам будет легко дважды проверять счета, которые вы получаете от своих поставщиков.

В конце месяца сверьте бухгалтерские книги кредиторской задолженности с контрольным счетом кредиторской задолженности. Контрольный счет — это общий остаток кредиторской задолженности из вашей главной книги. Начальная сумма кредиторской задолженности, плюс покупки на счете в течение месяца, минус платежи на счету в течение месяца, должна равняться конечной сумме кредиторской задолженности.Сравните эту сумму с суммой отдельных регистров кредиторской задолженности. Это поможет вам обнаружить любые ошибки, допущенные вами при учете своей кредиторской задолженности. Сверка также может помочь вам выявить любые ошибки в счетах поставщика.

Отчет о сроках погашения кредиторской задолженности — хороший инструмент управления денежными средствами, который следует составлять периодически. Это поможет вам спланировать время и сумму выплат наличными.

часто задаваемых вопросов и ресурсы | ЦБ

Комплект переключателя

Мы рады, что вы решили «разделиться», и хотели бы насладиться отличным сервисом и дружелюбными банкирами в Центральном банке.Мы обещаем, что вы всегда получите быстрое и индивидуальное обслуживание от людей, которые вас знают.

Смена банка может стать серьезным решением и настоящей проблемой. Вот почему сотрудники центрального банка разработали комплект Easy Switch Kit, который поможет вам шаг за шагом выполнить все необходимые действия. Этот комплект включает в себя несколько рабочих листов и форм, которые упростят вам «отключение».

Просто следуйте этим простым шагам, и вы мгновенно «отключитесь»!

1. Откройте новый счет в Центральном банке

Организуйте свою личную информацию, откройте свой центральный счет и отключитесь от старого банка.Мы поможем вам шаг за шагом. Персональный банкир в любом банковском центре может проконсультировать вас по счетам и услугам, которые соответствуют вашим потребностям и образу жизни.

Теперь, когда вы приняли решение отключить слияние, вам нужно собрать информацию, которая понадобится вам для открытия нового счета в Центральном банке. Просто следуйте приведенным ниже инструкциям, чтобы выполнить простое переключение.

1а. Организуйте необходимую информацию

Соберите информацию о своей учетной записи и введите ее в лист информации об учетной записи Easy Switch Kit — Форма A (ниже), созданный специально для этой цели.

1б. Откройте свои счета в Центральном банке

После того, как вы соберете информацию по своим счетам, любой из наших личных банкиров будет рад помочь вам с открытием нового счета.

Найдите ближайший к вашему дому или работе банковский центр.

1с. Вы можете начать использовать свой новый счет в центральном банке немедленно.

После того, как ваш новый счет будет пополнен, вы можете сразу начать пользоваться своим счетом.

Ваш чек и центральная чековая карточка будут отправлены вам примерно через неделю.

1д. Подайте заявку на участие в Интернет-банке

Как только ваша новая учетная запись будет открыта, вы можете зарегистрироваться онлайн в Central NET , наших круглосуточных банковских услугах в Интернете, нажав на кнопку «Онлайн-услуги». Чтобы добавить оплату счета, просто заполните форму F запроса дополнительных услуг Central NET на этом сайте.

Помните: не забудьте оставить на своем старом счете достаточно средств для покрытия любых непогашенных чеков или автоматических платежей.Наши следующие шаги помогут вам переключить любые автоматические платежи и прямые депозиты на ваш новый счет.

2. Перевод прямых депозитов и автоматических платежей

Это один из наиболее важных аспектов плавного переключения. Хорошей идеей будет иметь под рукой несколько последних банковских выписок, чтобы проверить автоматические транзакции, которые вам нужно перенести. Мы предоставили вам новые формы уведомлений об аккаунте, которые вы можете использовать, чтобы уведомить своего работодателя, других прямых вкладчиков и любых поставщиков, которым вы разрешили взимать плату с вашего аккаунта.Также имейте в виду:

Прямые депозиты от вашего работодателя, пенсионного плана или других источников дохода, таких как социальное обеспечение, необходимо переводить на ваш новый счет.

Автоматизированные платежи по страхованию, коммунальным услугам и другим авторизованным операциям легко запомнить с помощью нашей удобной таблицы платежей.

Если вы используете онлайн-оплату счетов, не забудьте распечатать список ваших текущих получателей (и вашу историю платежей).Central NET онлайн-банкинг может удовлетворить все ваши потребности в повторяющейся и разовой оплате счетов онлайн.

Для получения личной помощи по телефонам 859–253–6222, 800–637–6884 или в ближайшем банковском центре.

3. Закройте старый аккаунт

Ваш счет в центральном банке готов к работе, пора ОТМЕНИТЬСЯ.

Подтвердите, что все непогашенные чеки погашены на вашем старом счете.Рабочий лист сверки — форма H поможет вам определить, что все ожидаемые действия привели к очистке вашей старой учетной записи.

Убедитесь, что ваши прямые депозиты были перенаправлены на ваш новый счет.

Проверьте всех получателей платежа, которые не перенаправили ваши автоматические платежи.

Используйте форму закрытия счета — Форма I, чтобы уведомить свой старый банк о том, что вы закрываете свой счет.

Формы комплекта переключателей

Проверить банки теперь так же просто, как 1, 2, 3.

Центральный банк Катара — Инструкции для банков

Инструкции для банков — сентябрь 2013 г.

Центральный банк Катара (QCB) с радостью издает пятнадцатое издание «Инструкции для банков — сентябрь 2013 года» с целью помочь банковскому сектору быть в курсе всех действующих пруденциальных нормативных актов, их поправок и пояснений. Следующие ниже инструкции являются неотъемлемой частью предыдущего издания (четырнадцатое издание), включая поправки, дополнения и исключения в соответствии со статьями Закона о Центральном банке Катара и Положения о финансовых учреждениях (Закон №(13) от 2012 г.), в дополнение ко всем циркулярам, выпущенным и действующим до сентября 2013 г.

Закон о Центральном банке Катара и регулировании финансовых учреждений был издан на основании Закона № (13) 2012 в 02/12/2012. Декрет-закон No. (1) 1966 г. о надзоре и контроле за страховыми компаниями и Декрет-закон № (33) 2006 г. о Центральном банке Катара и поправки к нему были отменены. Любое положение, которое нарушает положения Закона о Центральном банке Катара и Положения о финансовых учреждениях (Закон №(13) от 2012 года) признать недействительным.

Арт. (3) Закона о Центральном банке Катара и Положения о финансовых учреждениях (Закон № (13) от 2012 г.) гласит, что все органы, подпадающие под действие положений закона, должны скорректировать свои ситуации в течение шести месяцев с момента дата реализации. Этот период закончился и был продлен на аналогичный период, который заканчивается 30 января 2014 года в соответствии с циркуляром № (64/2013).

Закон о Центральном банке Катара и регулировании финансовых учреждений (Закон №(13) от 2012 г.) состоит из десяти глав; глава 1: Определения, глава 2: Организация QCB и отношения QCB с правительством, глава 3: Валюта, денежно-кредитная политика и обменный курс, глава 4: Регулирование финансовых институтов, глава 5: Контроль и надзор за Финансовые учреждения, глава 6: Защита клиентов финансовых учреждений, глава 7: Слияния, временное управление и ликвидация, глава 8: Разрешение споров, глава 9: Санкции и финансовые санкции и глава 10: Общие положения.

Эти инструкции разделены на тринадцать частей. Первые шесть частей касаются денежно-кредитной политики, государственного долга, банковских вопросов и эмиссии, государственных органов, а также банковского дела, платежных и расчетных систем.

Часть седьмая касается надзора и контроля, которая включает одиннадцать глав, которые охватывают управленческие и банковские риски, отношения с клиентами, борьбу с отмыванием денег (AML) и борьбу с финансированием терроризма (CFT), финансовую отчетность, современные технологии и электронные банковские услуги. Риски, Катарская биржа и др.. Последние шесть частей касаются инструкций Департамента финансовой стабильности и статистики, различных тем, включая переписку с QCB, санкции и финансовые санкции, периодические данные, управление рисками, кредитное бюро Катара, а также таблицы, формы и инструкции по заполнению.

Кроме того, есть другие недавно выпущенные инструкции для статистических требований, которые не включены в эти инструкции, поскольку они временно реализованы.