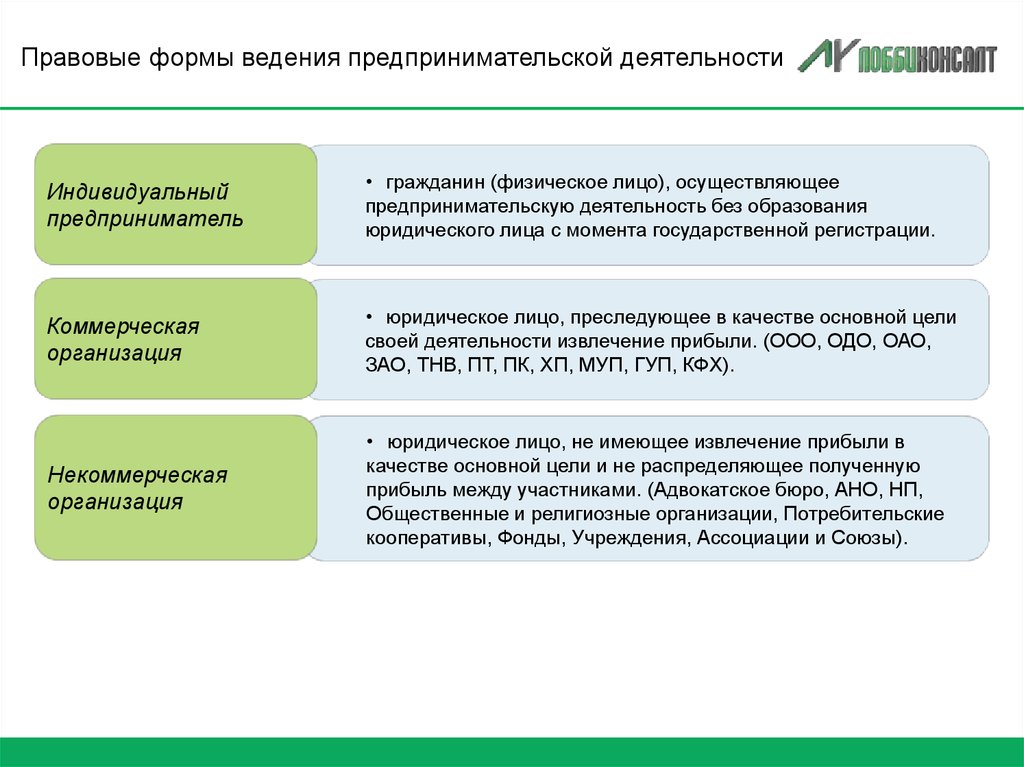

Что такое индивидуальный предприниматель

Индивидуальный предприниматель –физическое лицо, ведущее самостоятельную предпринимательскую деятельность с целью получения прибыли без образования юридического лица, прошедший процедуру государственной регистрации. Субъект предпринимательской деятельности.

Налоговый агент – индивидуальный предприниматель, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с настоящим Кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты п. 53 п.1 ст. 1 НК РК.

Индивидуальный предприниматель: занимается предпринимательской деятельностью; приобретает и осуществляет права и обязанности под своим именем. Гражданин, кандас при совершении сделок, связанных с его предпринимательской деятельностью, должен указывать, что он действует в качестве индивидуального предпринимателя.

Индивидуальный предприниматель вправе использовать: персональные бланки деловой документации, печать, штампы, тексты которых должны со всей определенностью свидетельствовать о том, что данное лицо является индивидуальным предпринимателем (Ст. 33 Предпринимательского кодекса).

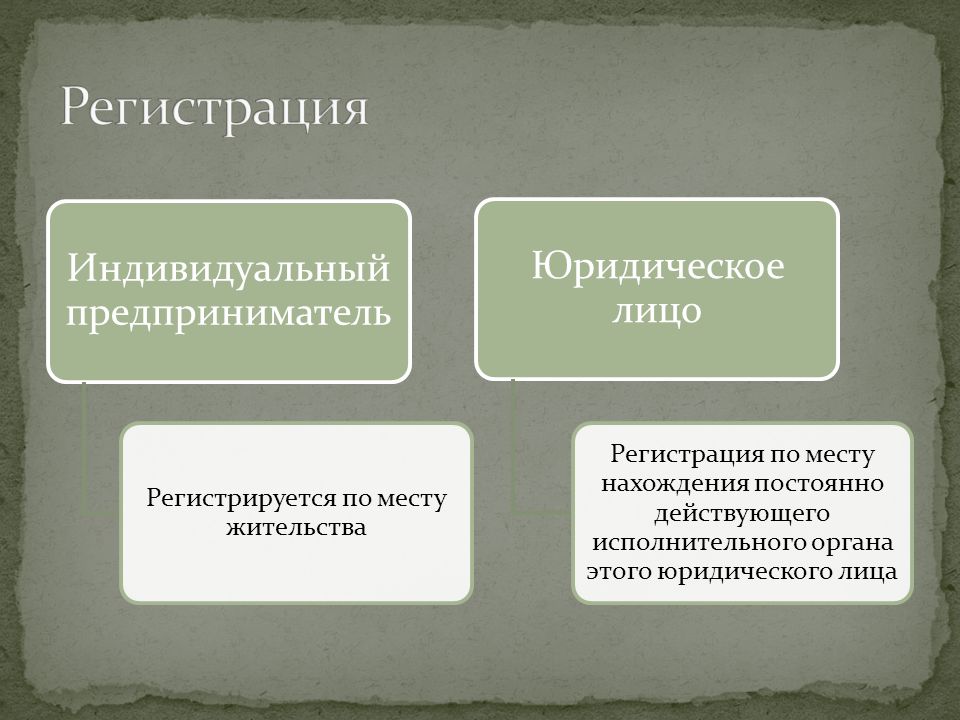

Государственная регистрация физических лиц, осуществляющих частное предпринимательство без образования юридического лица, заключается в постановке на учет в качестве индивидуального предпринимателя в органе государственных доходов по месту нахождения, заявленному при государственной регистрации в качестве индивидуального предпринимателя.

Обязательной государственной регистрации в качестве индивидуального предпринимателя

подлежат физические лица, которые отвечают одному из следующих условий:-

используют труд наемных работников на постоянной основе;

-

имеют от частного предпринимательства годовой доход, исчисленный в соответствии с налоговым законодательством Республики Казахстан, в размере, превышающем 12-кратный минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года.

Деятельность перечисленных индивидуальных предпринимателей без государственной регистрации запрещается (Ст. 35 Предпринимательского кодекса).

Физическое лицо, не использующее труд работников на постоянной основе,

1) доходов, подлежащих налогообложению у источника выплаты;

2) имущественного дохода;

3) доходов из источников за пределами Республики Казахстан;

4) доходов домашних работников в соответствии с трудовым законодательством Республики Казахстан, получающих доходы от лиц, не являющихся налоговыми агентами;

5) доходов граждан Республики Казахстан по трудовым договорам (контрактам) и (или) договорам гражданско-правового характера, заключенным с дипломатическими и приравненными к ним представительствами иностранного государства, консульскими учреждениями иностранного государства, аккредитованными в Республике Казахстан, не являющимися налоговыми агентами;

6) доходов граждан Республики Казахстан по трудовым договорам (контрактам) и (или) договорам гражданско-правового характера, заключенным с международными и государственными организациями, зарубежными и казахстанскими неправительственными общественными организациями и фондами, освобожденными от обязательства по исчислению, удержанию и перечислению индивидуального подоходного налога у источника выплаты в соответствии с международными договорами, ратифицированными Республикой Казахстан;

8) доходов медиаторов, за исключением профессиональных медиаторов в соответствии с Законом Республики Казахстан «О медиации», полученных от лиц, не являющихся налоговыми агентами;

9) доходов от личного подсобного хозяйства, учтенного в книге похозяйственного учета в соответствии с законодательством Республики Казахстан, подлежащих налогообложению, по которым не было произведено удержание индивидуального подоходного налога у источника выплаты в связи с представлением налоговому агенту недостоверных сведений лицом, занимающимся личным подсобным хозяйством.

1. Деятельность индивидуального предпринимателя может быть прекращена в добровольном либо принудительном порядке, а также в случае наступления обстоятельств, предусмотренных настоящим Кодексом. В добровольном порядке деятельность индивидуального предпринимателя прекращается в любое время на основании решения, принятого самостоятельно индивидуальным предпринимателем при личном предпринимательстве, всеми участниками совместно – при совместном предпринимательстве. В этом случае индивидуальный предприниматель представляет в орган государственных доходов заявление о прекращении предпринимательской деятельности. 2. В принудительном порядке деятельность индивидуального предпринимателя прекращается по решению суда (Ст. 38 Предпринимательского кодекса).

Бездействующим индивидуальным предпринимателем признается индивидуальный предприниматель, не представивший за налоговый период по истечении одного года после установленного настоящим Кодексом срока представления:

1) декларацию по индивидуальному подоходному налогу;

2) декларацию по налогу на игорный бизнес, по фиксированному налогу при условии, если за три налоговых периода, последующих за указанным налоговым периодом, такая декларация не представлена;

3) упрощенную декларацию при условии, если за два налоговых периода, последующих за указанным налоговым периодом, такая декларация не представлена;

4) расчет стоимости патента в течение двух лет с даты окончания срока действия последнего патента (п.

ИП ежемесячно за себя оплачивает социальные платежи: обязательные пенсионные взносы (ОПВ) – 10% от заявленного дохода, не менее 1 МЗП и не более 50 МЗП , социальные отчисления (СО) – 3,5% от заявленного дохода, не менее 1 МЗП и не более 7 МЗП, взносы на обязательное медицинское страхование (ВОСМС) – 5% от 1,4 МЗП, ежемесячно, до 25 числа следующего месяца. ИПН и социальный налог -3% от дохода (1,5% ИПН+1,5% соцналог) —1 раз в полугодие, до 25 августа за 1 полугодие, до 25 февраля следующего года за 2 полугодие.

При наличии работников ИП уплачивает за работников (от суммы их дохода): 10% ИПН (индивидуальный подоходный налог), 10% ОПВ (обязательные пенсионные взносы), 3,5% СО (социальные отчисления), 3% ОСМС (обязательное медстрахование), но не более 10 МЗП, 2% ВОСМС (взносы на медстрахование) ежемесячно до 25 числа следующего месяца. Социальный налог за работников ИП не платит.

Социальный налог за работников ИП не платит.

Согласно п.4 ст.82 НК РК ИП на упрощенном режиме обязан встать на учет по НДС, в случае, если минимум оборота составляет 20 000-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

В минимум оборота, установленный частью первой настоящего пункта, не включаются обороты индивидуального предпринимателя, применяющего специальный налоговый режим на основе упрощенной декларации, в пределах 124 184-кратного размера МРП

Также в минимум оборота не включаются обороты налогоплательщика, применяющего специальный налоговый режим розничного налога.

Если ИП стоит на учете по НДС и является плательщиком НДС, то один раз в квартал сдает ФНО 300.00 — Декларация по налогу на добавленную стоимость.

Если ИП работает на общеустановленном налоговом режиме и имеет транспортные средства, то представляет в налоговые органы по месту регистрации объектов налогообложения расчет текущих платежей по налогу на транспортные средства не позднее 5 июля текущего налогового периода (Ст. 496 НК РК). До 31 марта ИП должен сдать налоговую декларацию ФНО 700.00 по налогу на транспортные средства, земельному налогу и налогу на имущество. ФНО 700.00 сдается всеми ИП, независимо от налогового режима Ст. 496 НК РК.

Если ИП завозит товар в пределах Таможенного союза, то сдает ФНО 328.00 — Заявление о ввозе товаров и уплате косвенных налогов . Налоговая форма сдается до 20 числа следующего месяца в котором был завезен товар.

После регистрации в качестве индивидуального предпринимателя можно самостоятельно выбрать один из трех режимов, по которому будет работать ИП.

Специальный налоговый режим (СНР) на основе упрощенной декларации

Применяется налогоплательщиками, соответствующими следующим условиям:

• Среднесписочная численность работников за период – до 30 человек;

ИП, применяющие упрощенный режим налогообложения сдают ФНО 910.00 — Упрощенная декларация для субъектов малого бизнеса. Данная декларация предназначена для исчисления индивидуального (корпоративного) подоходного и социального налогов, индивидуального подоходного налога с доходов, облагаемых у источника выплаты (далее – ИПН) и социальных платежей. Декларация составляется субъектами малого бизнеса, применяющими специальный налоговый режим на основе упрощенной декларации.

В 2021 году форма 910.00 несколько изменилась, в ней добавились 2 приложения 910.01 и 910.02.

Приложение формы 910.01 – Исчисление налога и социальных платежей по доходам физических лиц. Данная форма предназначена для исчисления налога и социальных платежей с доходов физических лиц, облагаемых у источника выплаты, за исключением иностранцев и лиц без гражданства.

Приложение формы 910.02 – Исчисление ИПН с доходов иностранцев и лиц без гражданства. Данная форма предназначена для отражения сумм доходов, начисленных налоговым агентом работникам — иностранцам и лицам без гражданства, сумм исчисленных налоговым агентом сумм ИПН с доходов иностранцев и лиц без гражданства.

Отчетным периодом сдачи формы 910.00 является полугодие.

Срок представления формы 910.00 — до 15 числа второго месяца, следующего за отчетным периодом.

За 1 полугодие в срок до 15 августа;

за 2 полугодие в срок до 15 февраля.

Уплата налогов (ИПН, Социальный налог) производится в срок до 25 числа второго месяца, следующего за отчетным полугодием, т.е.

за 1 полугодие до 25 августа;

за 2 полугодие до 25 февраля.

Перед сдачей отчетности необходимо проверить правильность начислений работникам и за ИП (если ИП), корректность исчисления налогов и отчислений, сверить исчисленные и уплаченные суммы налогов и отчислений, заполнение регистров. Представить налоговую отчетность можно через Кабинет налогоплательщика, через ИС СОНО, через портал «Электронное правительство» путем подачи электронного обращения, в явочном порядке и посредством почты.

ИП, применяющие общеустановленный режим налогообложения, сдают ФНО 220.00 — Декларация по индивидуальному подоходному налогу. ИПН рассчитывается путём применения ставки 10% к налогооблагаемому доходу, с учетом корректировок, уменьшенному на сумму переносимых убытков.

Налоговый период — год. Декларацию по ИПН (ФНО 220.00) необходимо сдать в налоговый орган по месту нахождения (жительства) не позднее 31 марта года, следующего за отчетным периодом. ИП, применяющие общеустановленный режим налогообложения, уплачивают ИПН после отчетного периода, не позднее 10 апреля (Ст.362 НК РК).

ИП, применяющие специальный налоговый режим на основе патента:

- не используют труд работников;

- осуществляют деятельность в форме личного предпринимательства;

- осуществляют один или несколько из 32 видов деятельности.

Предельный размер дохода для применения СНР на основе патента составляет 3 528 МРП, действующий на 1 января соответствующего финансового года.

В стоимость патента включаются ИПН и социальные платежи:

1. ИПН – 1% от дохода за налоговый период.

2. ОПВ – 10% от заявляемого дохода, но не меньше 10% от 1 МЗП и не выше 10% от 50 МЗП.

3. СО за себя – 3,5% от заявляемого дохода, но не менее 3,5% от 1 МЗП и не более 3,5% от 7 МЗП.

4. Взносы на ОСМС- 5% от 1,4 МЗП.

Стоимость патента уплачивается до представления расчета по ФНО 911.00.

Для применения специального налогового режима на основе патента в налоговый орган по месту нахождения представляется расчет стоимости патента форма 911.00 (далее в целях настоящей главы – расчет). Расчет представляется на бумажном носителе или в электронной форме, в том числе посредством веб-портала «электронное правительство», индивидуальными предпринимателями (п. 2 ст. 685 НК РК) :

1) вновь образованными, – в срок не позднее трех рабочих дней со дня представления уведомления для постановки на регистрационный учет в качестве индивидуального предпринимателя в порядке, определенном законодательством Республики Казахстан о разрешениях и уведомлениях;

2) осуществляющими переход с общеустановленного порядка или иного специального налогового режима, – до 1 числа месяца специального налогового режима на основе патента;

3) применяющими специальный налоговый режим на основе патента для получения очередного патента, – до истечения срока действия предыдущего патента или срока приостановления представления налоговой отчетности.

Расчет является налоговой отчетностью для исчисления стоимости патента.

Стоимость патента исчисляется в соответствии со статьей 686 настоящего Кодекса.

Специальный налоговый режим на основе патента применяется не менее одного месяца в пределах одного налогового периода, если иное не предусмотрено настоящим пунктом п. 5 ст. 685 НК РК .

Специальный налоговый режим на основе патента применяется в течение срока менее одного месяца индивидуальными предпринимателями:

1) вновь зарегистрированными в последнем месяце текущего налогового периода;

2) возобновившими деятельность до или после окончания срока приостановления представления налоговой отчетности в последнем месяце текущего налогового периода.

Для приостановления представления налоговой отчетности индивидуальными предпринимателями, применяющими специальный налоговый режим на основе патента, в налоговый орган по месту нахождения представляется налоговое заявление в порядке, определенном статьей 214 настоящего Кодекса.

Специальный налоговый режим с использованием фиксированного вычета:

- ставка налога 10% от дохода;

- предельный доход за полугодие не должен превышать – 144 184 МРП;

- предельная численность работников – 50 человек, включая самого ИП.

Налоговым периодом для применения специального налогового режима на основе патента с использованием фиксированного вычета является календарный год.

Декларацию для налогоплательщиков, применяющих СНР с использованием фиксированного вычета ФНО 912.00 — необходимо сдать не позднее 31 марта года, следующего за отчетным периодом

За непредставление налоговой отчётности штраф 15 – 70 МРП Ст. 272 КоАП (в зависимости от субъекта предпринимательства) при повторном нарушении. За занижение сумм налогов и других платежей в бюджет в декларации, заявлении или расчёте штраф 20% — 80% ст. 278 КоАП от начисленной суммы налога или другого платежа. ИП на упрощенном режиме налогообложения освобождаются от уплаты ИПН и социального налога на период с 01.01.2020-31.12.2022 г. согласно Закону РК № 290-VI от 27.12.2019 г.

278 КоАП от начисленной суммы налога или другого платежа. ИП на упрощенном режиме налогообложения освобождаются от уплаты ИПН и социального налога на период с 01.01.2020-31.12.2022 г. согласно Закону РК № 290-VI от 27.12.2019 г.

Применение специального налогового режима с нарушением условий, предусмотренных законодательными актами Республики Казахстан для этого режима, – влечет предупреждение. Действие, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 15 МРП (Ст.270 КоАП).

Невыписка налогоплательщиком счета-фактуры в электронной форме – влечет предупреждение. Действие, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 40 МРП Ст. 280-1 КоАП.

Непредставление в орган государственных доходов налоговой отчетности в срок, установленный законодательными актами Республики Казахстан, – влечет предупреждение. Деяние, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 30 МРП Ст. 272 КоАП.

272 КоАП.

Нарушение налогоплательщиком установленного законодательными актами Республики Казахстан срока подачи налогового заявления в орган государственных доходов о постановке на регистрационный учет по налогу на добавленную стоимость – влечет штраф в размере 50 МРП Ст. 269 КоАП.

Выписка налогоплательщиком счета-фактуры в электронной форме с нарушением срока – влечет предупреждение. Действие, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 20 МРП Ст. 280-1 КоАП.

Неисполнение либо ненадлежащее исполнение ИП обязанностей о пенсионном обеспечении, совершенное в виде: неперечисления, несвоевременного и (или) неполного исчисления, удержания (начисления) и (или) уплаты (перечисления) ОПВ, ОППВ в ЕНПФ — влечет предупреждение, деяние, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 20% от суммы неперечисленных, несвоевременно и (или) неполно исчисленных, удержанных (начисленных) и (или) уплаченных (перечисленных) ОПВ, ОППВ. Ст. 91 КоАП

Ст. 91 КоАП

Неисполнение либо ненадлежащее исполнение отчислений и (или) взносов на ОСМС обязанностей, об обязательном социальном медицинском страховании, совершенное в виде: неуплаты (неперечисления), несвоевременной и (или) неполной уплаты (несвоевременного и (или) неполного перечисления) отчислений и (или) взносов на ОСМС ИП — влечет предупреждение. Деяния, совершенные повторно в течение года после наложения административного взыскания, — влекут штраф в размере 20% от суммы неуплаченных (неперечисленных), несвоевременно и (или) неполно уплаченных (перечисленных) отчислений и (или) ВОСМС Ст. 92-1 КоАП.

Нарушение ИП срока подачи расчета стоимости патента либо налогового заявления о приостановлении (продлении, возобновлении) представления налоговой отчетности – влечет предупреждение. Деяние, совершенное повторно в течение года после наложения административного взыскания, – влечет штраф в размере 15 МРП Ст. 270 КоАП.

270 КоАП.

Для закрытия деятельности ИП могут воспользоваться упрощенным порядком прекращения предпринимательской деятельности. Прекращение деятельности отдельных категорий ИП в упрощенном порядке осуществляется без проведения камерального контроля ст. 67 НК РК. Для этого ИП должен подать налоговое заявление налогоплательщика о прекращении деятельности, предоставить письменное согласие о приостановлении (продлении или возобновлении) представления налоговой отчетности или в расчете стоимости патента. Упрощенный режим предназначен для ИП, которые: не являются плательщиками НДС; не осуществляют деятельность в форме совместного предпринимательства; не производят и не реализуют: бензин (кроме авиационного), дизельное топливо, этиловый спирт, алкогольную продукцию, табачные изделия, а также не задействованы в игорном бизнесе; не входят в план или список налоговых проверок; не имеют налоговой задолженности и задолженности по социальным платежам. Для закрытия ИП нужно представить в орган госдоходов следующие документы: налоговое заявление о прекращении деятельности; ликвидационную налоговую отчетность; при наличии кассового аппарата — налоговое заявление о снятии с учета ККМ. Снятие ККМ с учета производится в случаях: прекращения осуществления деятельности, связанной с денежными расчетами, осуществляемыми при торговых операциях, выполнении работ, оказании услуг Пп. 1 п. 1 Ст. 69 НК РК. Орган госдоходов на основании письменного согласия снимает налогоплательщика с регистрационного учета в качестве ИП, в случае: непредставления в течение 60 календарных дней со дня истечения срока действия патента или окончания периода приостановления деятельности очередного расчета стоимости патента; непредставления после окончания периода приостановления деятельности налоговой отчетности в течение 60 календарных дней со дня истечения срока представления налоговой отчетности.

Снятие ККМ с учета производится в случаях: прекращения осуществления деятельности, связанной с денежными расчетами, осуществляемыми при торговых операциях, выполнении работ, оказании услуг Пп. 1 п. 1 Ст. 69 НК РК. Орган госдоходов на основании письменного согласия снимает налогоплательщика с регистрационного учета в качестве ИП, в случае: непредставления в течение 60 календарных дней со дня истечения срока действия патента или окончания периода приостановления деятельности очередного расчета стоимости патента; непредставления после окончания периода приостановления деятельности налоговой отчетности в течение 60 календарных дней со дня истечения срока представления налоговой отчетности.

Может ли индивидуальный предприниматель ввести должность «директор»

Получить консультацию

Главная / Вопрос-ответ / Может ли индивидуальный предприниматель ввести должность «директор»

Ответ

Ответ на вопрос актуален на ту дату, на которую он дан.

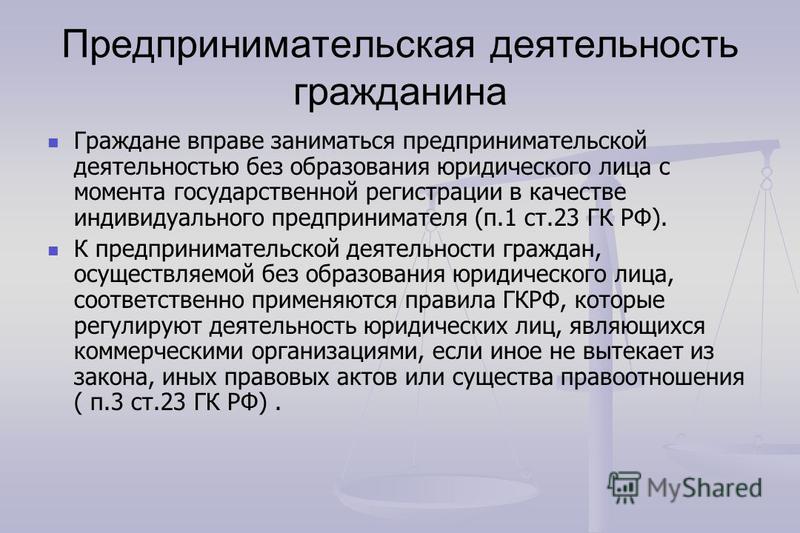

В соответствии со ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Согласно ст. 20 ТК РФ работодатель — физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником. Физическими лицами признаются:

физические лица, зарегистрированные в установленном порядке в качестве индивидуальных предпринимателей.

Таким образом, индивидуальный предприниматель в соответствии с ТК РФ является работодателем, может заключать трудовые договора с работниками.

Поскольку у индивидуального предпринимателя есть право принимать работников, то и такую должность как директор он может утвердить. Однако эта должность будет существенно отличаться от должности директор юридического лица. Фактически, директор у индивидуального предпринимателя – это менеджер какого-то конкретного направления деятельности (например, директор торговой точки).

Согласно ст. 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами.

53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами.

То есть директор, как единоличный исполнительный орган выражает волю юридического лица, иначе юридическое лицо свою волю выразить не может.

Индивидуальный предприниматель же – это физическое лицо, которое приобретает определенный законодательством статус для осуществления предпринимательской деятельности. Соответственно и свою волю индивидуальный предприниматель выражает непосредственно, а не через дополнительные органы. Представлять его интересы иное лицом может только по доверенности.

Полномочия директора, как работника индивидуального предпринимателя, необходимо будет прописать в должностной инструкции, а действовать директор будет на основании доверенности, выданной индивидуальным предпринимателем.

Согласно письму федеральной службы занятости и труда от 27 февраля 2009 года №358-6-1 деятельность гражданина в качестве индивидуального предпринимателя без образования юридического лица (с привлечением третьих лиц или нет) трудовой деятельностью по смыслу трудового законодательства не является и он не вправе сам себе начислять и выплачивать заработную плату.

Таким образом, и заключить трудовой договор с самим собой индивидуальный предприниматель не может.

Гражданско-правовые обязательства между индивидуальным предпринимателем и собой же как директором возникнуть не могут, так как согласно ст. 413 ГК РФ обязательство прекращается совпадением должника и кредитора в одном лице.

Таким образом, можно сделать следующий вывод:

Индивидуальный предприниматель может ввести должность директора (менеджера), но не может сам ее занимать.

Юрист А.А. Тихонова

18 января 2011 года

В чем основные отличия общества с ограниченной ответственностью от частного предпринимателя?

14.12.2021

В настоящее время наиболее распространенными типами предпринимателей в Республике Армения являются частные предприниматели и общества с ограниченной ответственностью (ООО), и если мы хотим создать бизнес, необходимо выбрать наиболее подходящий тип, с учетом специфики последнего. В частности, частный предприниматель – это физическое лицо, которое в силу факта государственной регистрации вправе осуществлять деятельность на свой страх и риск без образования от своего имени юридического лица. Частный предприниматель вправе заниматься любым видом деятельности, не запрещенным законодательством РА. У частного предпринимателя нет баланса, нет уставного капитала (он не начисляет, не распределяет дивиденды), устава, а также нет имущественного обособления, а значит, частный предприниматель отвечает по своим обязательствам принадлежащим ему имуществом, за исключением имущества, на которое в случаях, определенных законом, не распространяется конфискация. Деятельность частных предпринимателей сопряжена с определенными рисками, связанными с правоспособностью и дееспособностью. В частности, в случае смерти физического лица, потери сознания, ограничения его дееспособности деятельность лица, зарегистрированного в качестве индивидуального предпринимателя, прекращается. Также право физического лица на занятие предпринимательской деятельностью не может быть передано его наследникам в порядке правопреемства.

В частности, частный предприниматель – это физическое лицо, которое в силу факта государственной регистрации вправе осуществлять деятельность на свой страх и риск без образования от своего имени юридического лица. Частный предприниматель вправе заниматься любым видом деятельности, не запрещенным законодательством РА. У частного предпринимателя нет баланса, нет уставного капитала (он не начисляет, не распределяет дивиденды), устава, а также нет имущественного обособления, а значит, частный предприниматель отвечает по своим обязательствам принадлежащим ему имуществом, за исключением имущества, на которое в случаях, определенных законом, не распространяется конфискация. Деятельность частных предпринимателей сопряжена с определенными рисками, связанными с правоспособностью и дееспособностью. В частности, в случае смерти физического лица, потери сознания, ограничения его дееспособности деятельность лица, зарегистрированного в качестве индивидуального предпринимателя, прекращается. Также право физического лица на занятие предпринимательской деятельностью не может быть передано его наследникам в порядке правопреемства. Напомним, что лица, зарегистрированные в качестве индивидуальных предпринимателей, являются плательщиками обязательной накопительной пенсии и налогоплательщиками подоходного налога. Более того, в соответствии с Налоговым кодексом РА частные предприниматели и нотариусы как физические лица считаются плательщиками подоходного налога только с точки зрения личных доходов. Общество с ограниченной ответственностью – это общество, учрежденное одним или несколькими лицами (как юридическими, так и физическими), уставный капитал которого разделен на доли в размере, определенном уставом. ООО, как имущество, имеет обособленное имущество, в отличие от частного предприятия, и отвечает по своим обязательствам этим имуществом. При этом ООО не отвечает по обязательствам своих участников этим имуществом. Учредительным документом ООО является устав, утвержденный его учредителями, а текущую деятельность общества осуществляют исполнительные органы во главе с исполнительным директором. Последний действует от имени общества без доверенности, представляет интересы общества, заключает сделки, которые в случае частного предприятия осуществляет лицо, зарегистрированное в качестве индивидуального предпринимателя.

Напомним, что лица, зарегистрированные в качестве индивидуальных предпринимателей, являются плательщиками обязательной накопительной пенсии и налогоплательщиками подоходного налога. Более того, в соответствии с Налоговым кодексом РА частные предприниматели и нотариусы как физические лица считаются плательщиками подоходного налога только с точки зрения личных доходов. Общество с ограниченной ответственностью – это общество, учрежденное одним или несколькими лицами (как юридическими, так и физическими), уставный капитал которого разделен на доли в размере, определенном уставом. ООО, как имущество, имеет обособленное имущество, в отличие от частного предприятия, и отвечает по своим обязательствам этим имуществом. При этом ООО не отвечает по обязательствам своих участников этим имуществом. Учредительным документом ООО является устав, утвержденный его учредителями, а текущую деятельность общества осуществляют исполнительные органы во главе с исполнительным директором. Последний действует от имени общества без доверенности, представляет интересы общества, заключает сделки, которые в случае частного предприятия осуществляет лицо, зарегистрированное в качестве индивидуального предпринимателя. В случае общества с ограниченной ответственностью осуществление кассовых операций подлежит документальному оформлению и они должны быть зарегистрированы в кассовой книге. Следует отметить, что данное положение не распространяется на лиц, зарегистрированных в качестве индивидуальных предпринимателей, не осуществляющих деятельность в сфере налогообложения НДС.

В случае общества с ограниченной ответственностью осуществление кассовых операций подлежит документальному оформлению и они должны быть зарегистрированы в кассовой книге. Следует отметить, что данное положение не распространяется на лиц, зарегистрированных в качестве индивидуальных предпринимателей, не осуществляющих деятельность в сфере налогообложения НДС.

Как документировать электронную торговлю?

В соответствии со статьей 380.1 НК РФ электронный контрольно-кассовый аппарат может использоваться организациями и индивидуальными предпринимателями для размещения заказов на поставку товаров, оказание услуг, выполнение работ в рамках заказов, принятых через сайт или электронные приложения (электронные торговые площадки). Электронный кассовый аппарат — это программное обеспечение, позволяющее генерировать электронный кассовый чек на доставку товаров, услуг или работ, проданных через веб-сайт или электронное приложение (платформу электронной коммерции). Электронный чек формируется путем передачи в электронном виде сведений в электронные системы налоговых органов, получения фискального номера от налоговых органов и отражения сведений, подлежащих печати на электронном чеке.

06.04.2021

Когда производится уплата гербового сбора за счет средств работодателя? Когда он подлежит возврату работнику?

Согласно Закону Республики Армения «О возмещении вреда, причиненного жизни или здоровью военнослужащих при обороне Республики Армения», гербовый сбор уплачивается резидентами Республики Армения работающие в Армении или за пределами Армении по неполной занятости или по гражданско-правовым договорам, и нерезиденты, работающие в Армении по неполной занятости или по гражданско-правовым договорам, индивидуальные предприниматели и нотариусы. Согласно этому же закону указанные лица не уплачивают гербовый сбор, если они работают только по одному трудовому договору и заработная плата которых после всех вычетов (налогов, иных обязательных платежей (в том числе гербового сбора), определенных этим трудовым договором) не превышает минимальная заработная плата, установленная законодательством РА. В этом случае вместо указанных лиц гербовые сборы уплачивает работодатель, выплачивающий за свой счет доходы указанных лиц. Допустим, работник получает брутто-зарплату в размере 92.000 драм в рамках единственного трудового договора. После вычета налогов и других обязательных платежей (включая гербовый сбор) чистая зарплата будет равна 67.540 драмов. Поскольку чистая заработная плата не превышает минимальной заработной платы, установленной Законом РА «О минимальной месячной заработной плате» — 68.000 драмов, гербовый сбор оплачивается работодателем за свой счет. Таким образом, работнику выплачивается 68.540 драмов. Ответим на вопрос, когда гербовая выплата подлежит возврату работнику. Согласно Закону Республики Армения «О возмещении вреда, причиненного жизни или здоровью военнослужащих при обороне Республики Армения», физическое лицо, одновременно работающее по трудовому договору, является физическим лицом. предпринимателя или нотариуса, то это физическое лицо имеет право на возмещение гербового сбора, уплаченного более чем за одну налоговую базу. Гербовый сбор может быть возмещен тем физическим лицам, которые работают по трудовому договору более чем у одного работодателя или получают доход более чем по одному гражданско-правовому договору за выполнение работ или оказание услуг в течение одного отчетного периода․

Допустим, работник получает брутто-зарплату в размере 92.000 драм в рамках единственного трудового договора. После вычета налогов и других обязательных платежей (включая гербовый сбор) чистая зарплата будет равна 67.540 драмов. Поскольку чистая заработная плата не превышает минимальной заработной платы, установленной Законом РА «О минимальной месячной заработной плате» — 68.000 драмов, гербовый сбор оплачивается работодателем за свой счет. Таким образом, работнику выплачивается 68.540 драмов. Ответим на вопрос, когда гербовая выплата подлежит возврату работнику. Согласно Закону Республики Армения «О возмещении вреда, причиненного жизни или здоровью военнослужащих при обороне Республики Армения», физическое лицо, одновременно работающее по трудовому договору, является физическим лицом. предпринимателя или нотариуса, то это физическое лицо имеет право на возмещение гербового сбора, уплаченного более чем за одну налоговую базу. Гербовый сбор может быть возмещен тем физическим лицам, которые работают по трудовому договору более чем у одного работодателя или получают доход более чем по одному гражданско-правовому договору за выполнение работ или оказание услуг в течение одного отчетного периода․

06. 04.2021

04.2021

В 2021 году повысится размер обязательной накопительной пенсии

Накопительная пенсионная выплата – это выплата участника или иного лица в пользу участника в целях получения обязательной или добровольной накопительной пенсии. Обязательными участниками системы являются работники, родившиеся после 1974 года, индивидуальные предприниматели, нотариусы, а также впервые принятые на работу после 2014 года. Размер накопительной пенсии составляет 10% от ежемесячного дохода человека. Если доход участника не превышает порога в 500 000 драмов, 3,5% оплачивает лицо, а остальные 6,5% — государство. Если доход колеблется в пределах от 500.001 до 1.020.000 драмов, то государство выплачивает 32.500 драмов, а участник — разницу между 10% дохода и 32.500 драмов. Если ежемесячный доход физического лица превышает 1.020.000 драмов, государство выплачивает 32.500 драмов, а участник — 69 драмов..500 драм. Предположим, физическое лицо получает брутто-зарплату в размере 650 000 драм по трудовому договору. Его обязательная накопительная пенсионная выплата составит 32.500 драмов (650.000 * 10% -32.500). Если ежемесячный доход работника составляет 400 000 драмов, его обязательная накопительная пенсионная выплата составит 14 000 драмов (400 000 * 3,5%). С 1 января 2022 года обязательная накопительная пенсионная выплата при доходах до 500 000 драмов РА составит 4,5%. Для дохода в диапазоне от 500.001 до 1.020.000 драм это будет разница в 10% от дохода и 27.500 драм. При ежемесячном доходе более 1.020. 000 драм, оплата составит 74.500 драм. https://triple-c.am/arm/

Его обязательная накопительная пенсионная выплата составит 32.500 драмов (650.000 * 10% -32.500). Если ежемесячный доход работника составляет 400 000 драмов, его обязательная накопительная пенсионная выплата составит 14 000 драмов (400 000 * 3,5%). С 1 января 2022 года обязательная накопительная пенсионная выплата при доходах до 500 000 драмов РА составит 4,5%. Для дохода в диапазоне от 500.001 до 1.020.000 драм это будет разница в 10% от дохода и 27.500 драм. При ежемесячном доходе более 1.020. 000 драм, оплата составит 74.500 драм. https://triple-c.am/arm/

06.04.2021

FBA — French Business Advice

С 15 мая th 2022 вступил в силу новый уникальный статус индивидуального предпринимателя для любого создания индивидуального бизнеса.

Этот статус позволяет отличить профессиональные активы от личных активов, в результате чего он не может отвечать за свои долги по всем своим активам.

Взамен закон постепенно отменяет статус индивидуального предпринимателя с ограниченной ответственностью (EIRL). Действительно, с 15 февраля th 2022 больше невозможно создать EIRL.

Действительно, с 15 февраля th 2022 больше невозможно создать EIRL.

Последовательно увидим:

- Правовой статус индивидуального предпринимателя;

- Налоговая и социальная системы;

- Основные юридические операции в данном виде бизнеса.

- Два наследия

Эта система привела к автоматическому разделению профессиональных активов и персональных активов. Тем не менее, новый статус не налагает на предпринимателей формальностей, которые тяготили EIRL, разделение активов осуществляется по праву.

Состав профессиональных активов

Эти профессиональные активы состоят из имущества, прав, обязанностей и поручительств, которыми он владеет и которые полезны для его независимой профессиональной деятельности, которую он осуществляет. Это товары, права, обязанности и поручительства, которые обслуживают деятельность индивидуального предпринимателя.

Администрация представляет неполный перечень товаров, относящихся к данной категории:

- Деловая репутация, ремесленный фонд, сельскохозяйственный фонд, все материальные или нематериальные активы, которые их составляют, а также право представления клиентам либерального профессионала;

- Движимое имущество, такое как товары, оборудование и инструменты, сельскохозяйственное оборудование, а также средства передвижения;

- Недвижимое имущество, используемое для осуществления деятельности, в том числе часть основного места жительства индивидуального предпринимателя, используемая для профессионального использования;

- Нематериальные активы, такие как данные о клиентах, патентах, лицензиях, товарных знаках, проектах и моделях и, в более общем плане, права интеллектуальной собственности, торговое наименование и знак;

- Денежные средства, суммы, учитываемые на банковских счетах, предназначенных для данной деятельности.

Состав личного имущества

Составляется из элементов имущества индивидуального предпринимателя, не входящих в состав профессионального имущества. Он включает в себя активы (например, основное место жительства, не используемое в профессиональных целях) и обязательства (например, кредит на приобретение личного имущества).

Он включает в себя активы (например, основное место жительства, не используемое в профессиональных целях) и обязательства (например, кредит на приобретение личного имущества).

Исходный пункт для ограничения залога кредиторов

Ограничение залога кредиторов профессиональным имуществом индивидуального предпринимателя (в отношении профессиональных требований) распространяется на требования, возникшие после 14 мая го 2022 и от:

- Регистрация в реестре, к которому принадлежит предприниматель за его деятельность;

- Самая ранняя дата регистрации, когда он принадлежит к нескольким реестрам;

- Заявленная дата начала деятельности, если она предшествует дате регистрации;

- Первые действия он осуществляет в качестве индивидуального предпринимателя, когда не связан обязательством по регистрации.

- Исключения при разделе имущества

Индивидуальный предприниматель может при определенных операциях отказаться от защиты своего личного имущества.

Отказ должен содержать определенную информацию. Он может вмешаться только по запросу профессионального кредитора и после периода размышления, обычно установленного в 7 полных дней с момента получения запроса об отказе.

Право залога кредитора распространяется на все профессиональные и личные активы, за исключением имущества, освобожденного по закону или объявленного освобожденным.

О налоговых органах

Они могут наложить арест на основное место жительства индивидуального предпринимателя или иное имущество, признанное не подлежащим аресту, в случае совершения предпринимателем мошеннических действий или в случае серьезных и неоднократных нарушений — выполнение своих налоговых обязательств.

В отношении налоговых задолженностей физических лиц разделение активов не подлежит возражению налоговым органам в отношении налоговых задолженностей, причитающихся на индивидуальной основе, но в основе которых лежат результаты профессиональной деятельности (налог на прибыль или социальные отчисления) либо состоит из имущества, полезного для профессиональной деятельности (налог на имущество на это имущество).

Примечание: Эта мера не применяется к сбору подоходного налога и взносов на социальное обеспечение, когда индивидуальный предприниматель решил быть приравненным к EURL или EARL и облагается налогом на прибыль.

В отношении общественных организаций

Когда индивидуальный предприниматель путем мошеннических действий или вследствие серьезного и неоднократного несоблюдения требований законодательства о социальном обеспечении сделал невозможным сбор взносов и взносов на социальное страхование, деятельности, взыскание этих сумм может быть произведено на все ее имущество и права.

В отношении кредиторов в личном качестве

Они могут воспользоваться своим общим правом залога на профессиональные активы в пределах суммы прибыли, полученной за последний финансовый год, чтобы обеспечить возмещение своего долга, когда личных активов недостаточно.

- Обязательные упоминания

Для осуществления своей профессиональной деятельности самозанятый работник должен использовать имя, включающее его имя, или имя использования, непосредственно предшествующее или за которым следует слово предприниматель» или инициалы «EI».

Это упоминание должно быть указано в счетах-фактурах, примечаниях к заказам, каталогах и ценах, рекламных документах, корреспонденции и квитанциях, а также на веб-сайте.

II – Налоговый и социальный режим

Индивидуальный предприниматель, как и прежде, лично облагается подоходным налогом с полученной прибыли. Эта прибыль определяется в соответствии с правилами, специфичными для налоговой категории, соответствующей характеру осуществляемой деятельности (B.I.C., B.N.C. или B.A.).

Однако с момента вступления в силу этого нового статуса индивидуальный предприниматель может выбрать налог на прибыль.

- Опция для ассимиляции в EURL или AN AR

Индивидуальный предприниматель может выбирать для ассимиляции своего единоличного владения. «Entreprise Agricole à Responsabilité Limitée» (EARL). Этот вариант является безотзывным и автоматически влечет за собой возможность уплаты корпоративного налога.

Однако освобождение от уплаты корпоративного налога возможно до пятого финансового года, следующего за годом, в котором была использована возможность приравнивания к EURL (или EARL). Единоличное владение по-прежнему приравнивается к EURL или EARL, но на него распространяется режим партнерства.

Чистый результат применения налога на прибыль определяется следующим образом:

- Суммы, которые предприниматель выделяет себе в качестве вознаграждения за свою деятельность, облагаются налогом как вознаграждение, распределяемое партнеру EURL (или EARL), подлежащему Корпоративный налог. Поэтому они вычитаются из результата и облагаются подоходным налогом, как и заработная плата;

- Вычеты, сделанные предпринимателем, кроме его вознаграждения, приравниваются к дивидендам и не подлежат вычету для определения результата.

- Социальный режим для индивидуального предпринимателя

На него распространяется схема для самозанятых (Социальное обеспечение для самозанятых). ИП не платит себе «зарплату» и не имеет расчетного листка.

ИП не платит себе «зарплату» и не имеет расчетного листка.

Социальные отчисления предпринимателей, подлежащих реальному режиму, рассчитываются в общем случае на основе налогооблагаемой прибыли. Однако в случае варианта ИС взносы на социальное страхование рассчитываются на выделенное вознаграждение и, возможно, на часть дивидендов.

Взносы для микропредпринимателей основаны на обороте.

В любом случае они не имеют права на страхование по безработице для самозанятости, но имеют возможность оформить личное страхование.

III — Юридические операции в рамках единственного бизнеса- Конституция единственного владельца

. Символ. Против. Сознание. Предприниматель регистрирует свой бизнес в Торгово-промышленной палате (ТПП) или Торгово-ремесленной палате (CMA) в своем регионе в зависимости от того, является ли его деятельность коммерческой или ремесленной, или делает декларацию Урсафу, когда планируемая деятельность является либеральной. .

.

Обратите внимание, что с 1 января 2023 года компании должны выполнять свои формальности по созданию, изменению и прекращению своей деятельности дематериализованным способом в едином окне, которое заменило старые центры оформления деловых операций.

- Перевод активов

Передача личных активов в профессиональные активы индивидуального предпринимателя (не Assilet Ass Assile Ass Assile Ass Assile Ass Assile Ass Assile or Eurpreneur.0069

Эта передача не представляет собой уступку и не ведет к налогообложению указанного прироста капитала.

С другой стороны, при возможной последующей продаже имущества необходимо будет определить два прироста капитала:

- Прирост капитала, соответствующий приросту капитала, полученному в течение периода, в течение которого имущество было включено в частном наследии;

- И профессиональный прирост капитала, соответствующий приросту капитала, полученному имуществом с момента его вступления в профессиональный актив.

Перевод личных активов индивидуального предпринимателя в активы индивидуального бизнеса, приравненного к EURL или EARL

Передача имущества не является полезной для деятельности передача за вознаграждение и, следовательно, не дает основания для признания прироста частного капитала, подлежащего немедленному налогообложению в руках предпринимателя.

Передача другого имущества является вкладом. Прирост капитала, полученный в результате этого вклада, немедленно облагается налогом в руках предпринимателя в соответствии с режимом прироста капитала для физических лиц и может, где это применимо, пользоваться льготами, предусмотренными этим режимом.

- Вариант присоединения индивидуального предприятия к EURL или EARL

последствия создания отдельной налоговой единицы:

- Передача активов, зарегистрированных в качестве наследства индивидуального предпринимателя, компании, приравненной к EURL или EARL, которая должна рассматриваться для целей налогообложения в том же как вклад этих же активов из наследия компании в наследие EURL или EARL;

- Прекращение индивидуального предпринимательства.

- Ликвидация индивидуального предпринимателя

- операционная прибыль, полученная с конца последнего налогового года, а также прирост капитала по активам, полученным в результате выбытия или прекращения деятельности, а также любые отложенные от налогообложения прибыли, резервы или прирост капитала, налогообложение которых ранее было отложено.

- Ликвидация индивидуального предпринимателя, приравненного к EURL или EARL, влечет за собой те же налоговые последствия, что и прекращение деятельности и аннулирование акций EURL или EARL:

- * Налогообложение результатов не еще облагается налогом на дату прекращения, включая любой нереализованный прирост капитала, корпоративным налогом или подоходным налогом;

- * А, когда компания облагается налогом на прибыль, налогообложение в руках индивидуального предпринимателя «ликвидационного бонуса» в категории доходов от подвижного капитала.