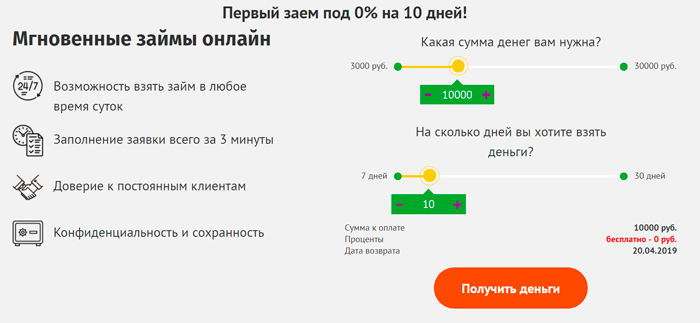

В каком банке лучше взять кредит на потребительские нужды

В каком банке выгодней взять потребительский кредит наличными

При выборе кредитной организации необходимо обращать внимание на следующие критерии:

- процентная ставка;

- срок кредитования;

- максимальная сумма;

- пакет документов;

- скорость оформления;

- наличие дополнительных возможностей для заемщика.

Чтобы определить, в каком банке лучше взять потребительский кредит, следует сравнить разные предложения и найти оптимальное. Далее подробнее поговорим о критериях, перечисленных выше.

Оформить кредит

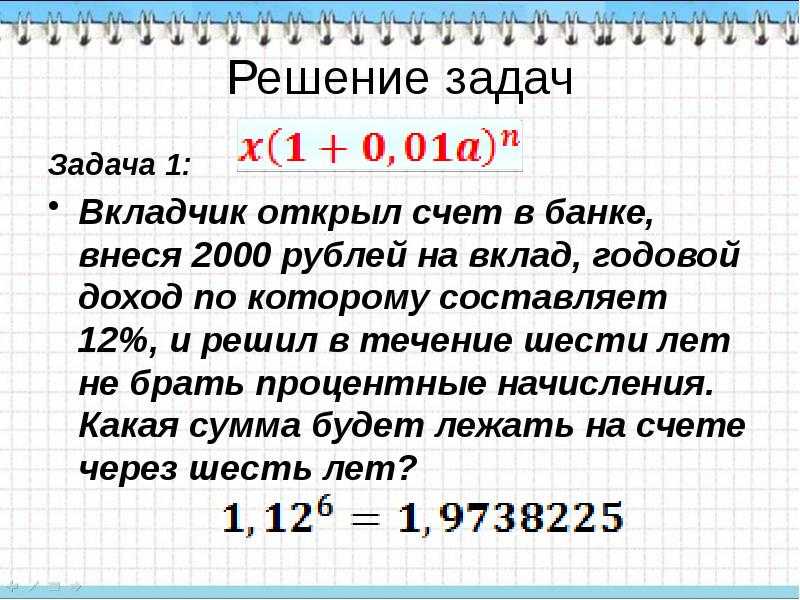

Процентная ставка и срок кредитования

Ставка — самый важный показатель, если заемщик ищет, где выгодно взять кредит на потребительские нужды. Ставка определяет итоговую сумму переплат, и в целом она не сильно различается в разных банках.

Многие кредитные организации предлагают особенно выгодные условия для конкретных категорий заемщиков. Как раз на такие банки и следует обращать внимание в первую очередь. Льготные ставки могут назначаться вкладчикам или постоянным заемщикам. Например, в Банке Русский Стандарт на сниженные ставки могут рассчитывать клиенты с хорошей кредитной историей и сотрудники организаций-партнеров.

Точную ставку можно узнать только после того, как банк рассмотрит заявку. Чтобы определить, где лучше взять потребительский кредит, стоит отправить заявки в разные кредитные организации и принять решение после их рассмотрения.

На итоговую сумму переплат влияет не только ставка, но и срок кредитования. Важно учитывать следующие закономерности:

- чем дольше срок кредитования, тем меньше ежемесячный платеж;

- чем дольше срок кредитования, тем больше заемщик платит банку.

Если клиенту важно переплатить как можно меньше, то максимальный срок кредитования не имеет особого значения.

Оформить кредит

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Сумма займа

Предложения банков по потребительским кредитам различаются максимальной суммой. Это первый критерий, на который нужно обращать внимание перед подачей заявки.

В Банке Русский Стандарт максимальная сумма кредита составляет 2 000 000 ₽ для сотрудников компаний, которые заключили с банком договор эквайринга и (или) договор об организации безналичных платежей. Для всех остальных клиентов максимальная сумма займа — 500 000 ₽.

Оформить кредит

3 шага к получению потребительского кредита на выгодных условиях

Заявка

Заполните анкету на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Решение

Дождитесь смс или звонка от банка и узнайте о нашем решении.

Наличные

Приходите в офис банка, чтобы подписать кредитный договор и забрать деньги.

Пакет документов и скорость оформления

Эти два критерия влияют на то, насколько быстро заемщик может получить кредит:

- чем меньше документов, тем быстрее можно подать заявку;

-

чем быстрее банк рассмотрит заявку, тем быстрее будет оформлен заем.

Ответ на вопрос, в каком банке выгодней брать потребительский кредит, зависит от того, насколько срочно нужны деньги. Чтобы получить средства уже на следующий день, следует подавать заявки только в те кредитные организации, которые работают оперативно и требуют минимальный пакет документов.

В Банке Русский Стандарт от подачи заявки до получения наличных проходит 1 день. Для оформления нужен только паспорт и второй документ, подтверждающий личность заемщика. Это может быть загранпаспорт, СНИЛС, водительское или пенсионное удостоверение.

Оформить кредит

Дополнительные возможности

К таким возможностям относятся информационная поддержка и другие услуги, которые делают кредит более удобным для заемщика. Клиенты Банка Русский Стандарт получают возможность:

- поменять дату платежа;

- выбрать наиболее удобный срок кредитования уже после того, как банк сформировал свое предложение;

- застраховаться от потери работы и (или) трудоспособности и включить стоимость страхового полиса в общую сумму кредита;

- всегда быть в курсе изменений счета и получать уведомления о предстоящей дате платежа.

Требования к заемщику в Банке Русский Стандарт

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Отсутствие судимостей.

- Постоянный источник дохода.

- Регистрация в регионе присутствия банка.

под расписку и проценты, с договором займа

Когда даете деньги в долг, рискуете не получить их обратно. Даже если одалживаете родственникам. Чтобы точно не потерять деньги и сохранить отношения, советуем всегда оформлять заем документально. Рассказываем, как правильно давать деньги в долг, зачем составлять договор займа, брать долговую расписку и назначать проценты по долгу.

📜 Возьмите долговую расписку

Она подтвердит ваше право требовать вернуть деньги. Составлять расписку стоит на любую сумму, но если в долг берут больше 10 000 Р, сделку обязательно оформлять письменно.

Расписку пишет заемщик от руки. Обязательно укажите паспортные данные заемщика, сумму займа, срок и условия возврата, дату составления, а также возможные санкции, если заемщик не вернет деньги вовремя. Проверьте, чтобы данные в расписке и в паспорте заемщика совпадали.

Расписка внутренне дисциплинирует людей. Если человек действительно собирается отдавать долг, то такой документ его не смутит

Как вернуть долг, когда нет расписки

📑 Составьте договор займа

Одной расписки без договора может быть недостаточно. В идеале нужно составить договор займа и расписку при передаче денег.

Без договора заемщик может сказать, что ничего не должен, так как брал деньги не в долг, а безвозмездно или для совместного бизнеса.

Если даете в долг крупную сумму, оформляйте договор у нотариуса. Так в случае проблем можно будет получить исполнительную надпись и сразу обратиться к судебным приставам, чтобы взыскать деньги

Как вернуть долг без договора

💯 Назначьте проценты

Назначать проценты могут не только банки, но и обычные граждане, когда одалживают деньги друг другу. Если проценты не установить, они будут равны ключевой ставке ЦБ РФ — сейчас это 6,5% годовых.

Если проценты не установить, они будут равны ключевой ставке ЦБ РФ — сейчас это 6,5% годовых.

Но в законе есть нюансы. Займы до 100 000 Р по договору между физлицами по умолчанию считаются беспроцентными. Получить по ним больше изначальной суммы не выйдет, несмотря на договор.

Имейте в виду, что суд может снизить размер процентов, если посчитает их слишком обременительными для должника

👮♂️ Установите штрафы за просрочку

Для заемщика штраф — это дополнительный стимул вернуть деньги вовремя. Для вас — компенсация за потраченные из-за просрочки нервы.

Размер штрафа должен быть четко указан в договоре займа, чтобы судья и приставы смогли его определить. Например, так: «Если заемщик не погасит долг до 1 сентября 2021 года, то обязуется выплатить заимодавцу штраф — 5000 Р».

Если одалживаете деньги родственникам или близким друзьям, они могут поинтересоваться, почему условия такие жесткие. Можно ответить, что это советы юриста

Как дать в долг иностранцу

🏠 Предусмотрите обеспечение займа

Когда одалживаете крупную сумму, стоит рассмотреть залог как обеспечение займа. Тогда в случае невозврата вместо денег сможете потребовать имущество должника: квартиру, земельный участок, автомобиль или компьютер.

Тогда в случае невозврата вместо денег сможете потребовать имущество должника: квартиру, земельный участок, автомобиль или компьютер.

Для этого заключите договор залога с заемщиком. Его можно составить произвольно: установленной формы в законе нет.

Договор залога недвижимости — ипотеки — нужно регистрировать в Росреестре. А если в залог передается доля в недвижимости, то и заверять у нотариуса. Обратиться за заверением еще придется в случае, если договор займа тоже был заверен нотариально

Как составить договор займа под залог

🧾 Переведите деньги безналом

Деньги можно дать в долг наличными, а можно перевести на счет заемщика в банке. Второй способ надежнее.

Но платежный документ подтверждает только передачу денег. В суде заемщик может сказать, что рассматривал перевод как безвозмездную материальную помощь.

Чтобы этого избежать, лучше предварительно заключить письменный договор займа. В назначении платежа укажите, что деньги перечисляются по такому договору. Еще укажите дату, к которой их нужно вернуть

Еще укажите дату, к которой их нужно вернуть

🧐 Оцените платежеспособность заемщика

Прежде чем давать деньги заемщику, узнайте, сможет ли он вообще их вернуть. Для этого попросите заемщика показать сведения о доходах: справку о зарплате с места работы, о размере пенсии или налоговую декларацию.

Нелишним будет проверить:

— нет ли исполнительных производств или судебных разбирательств в отношении заемщика;

— не находится ли его имущество в залоге;

— не проходит ли он процедуру банкротства.

Если в репутации заемщика есть сомнения, деньги лучше не давать

Как еще проверить заемщика

💸 Как правильно давать в долг и брать взаймы

Рассказываем в потоке «Долги и кредиты». Как правильно брать и выплачивать кредиты, можно ли заработать на кредитке, как давать в долг и потом возвращать деньги

Читать статьи

Если вам не возвращают долг, его можно взыскать. Для этого нужно:

1. Получить исполнительный документ.

2. Отнести его судебным приставам.

3. Или попробовать взыскать долг через банк.

Срочно нужны деньги? 10 способов мгновенно получить наличные на случай непредвиденных обстоятельств

Главная » Блог » Срочно нужны деньги? 10 способов мгновенно получить наличные в экстренных случаях

- Викрант Сингх

- 2 апреля 2022 г.

- Последнее обновление: 8 октября 2022 г.

Когда вы столкнулись с неожиданным потоком медицинских счетов, потерей работы или ремонтом автомобиля, и вам срочно нужны деньги. Финансовые эксперты рекомендуют иметь расходы на проживание как минимум за 3-6 месяцев, чтобы помочь вам пережить чрезвычайную финансовую ситуацию. Однако печальный факт заключается в том, что не у многих людей есть резервные средства на случай чрезвычайных ситуаций, что делает их совершенно неподготовленными к подобным ситуациям.

Если вы попали в подобную ситуацию и у вас нет резервного фонда, на который можно было бы положиться, куда вам обратиться?

Сохраните на случай непредвиденных обстоятельств с Money Club Digital Chit Fund Platform

Срочно нужны деньги: узнайте 10 способов мгновенно получить наличные Из Читфонда

- Взять взаймы в Чит-фонде Чит-фонд выступает как сбережение, а также как инструмент для получения займа, когда нам срочно нужны деньги. В схеме накопления чит-фонда группа подписчиков откладывает фиксированную сумму денег каждый месяц. Вы можете откладывать деньги из своей зарплаты, чтобы инвестировать в чит-фонды каждый месяц. А когда возникнет необходимость, вы можете подать заявку на получение единовременной суммы по доступным ставкам. В чит-фонде количество месяцев, на которое делаются инвестиции, совпадает с количеством участников схемы. Каждый участник по очереди получает всю сумму, собранную за месяц. Член, который получит деньги, определяется на основе системы торгов. Как правило, в торгах участвуют те, кто нуждается в деньгах в определенный месяц, и участник, предложивший самую низкую цену, получает общую сумму объединенных денег.

- Получите личный кредит Без предоставления залога или обеспечения вы можете получить личный кредит для решения ваших финансовых проблем. Эти типы кредитов выдаются быстро и обрабатываются с минимальной документацией, особенно персональные кредиты, предлагаемые финтех-компаниями. Этот кредит дает вам доступ к наличным деньгам почти мгновенно, особенно когда вам срочно нужны деньги. Вы даже можете подать заявку онлайн и получить средства на свой счет в течение 4-48 часов. Вы можете погашать кредит легкими ежемесячными платежами (EMI) на срок до пяти лет. Личный кредит — лучший вариант, если вам срочно нужны деньги и вы хотите погасить их в EMI. Банки санкционируют и выдают кредиты в кратчайшие сроки. Они просто получают доступ к вашим документам и кредитным рейтингам (которые должны быть выше 600 баллов), чтобы одобрить ваш кредит. Как только ваш кредит будет одобрен, банк напрямую перечислит сумму кредита на ваш счет.

- Возьмите ссуду на платформе P2P Lending Платформы однорангового (P2P) кредитования позволяют вам получить ссуду напрямую от инвесторов, исключая финансовое учреждение в качестве посредника.

Платформы однорангового кредитования позволяют физическим лицам давать кредиты и занимать деньги, минуя традиционный банк. Это концепция, которая объединяет заемщиков, ищущих необеспеченные кредиты, с инвесторами (кредиторами), которые хотят получить высокую прибыль от своих инвестиций. Итак, P2P-кредитование — это система, в которой заемщик, нуждающийся в деньгах, может получить кредит у инвестора, который может предоставить кредит под определенную процентную ставку. Кредиторы P2P — это индивидуальные инвесторы, которые хотят получить более высокую отдачу от своих денежных сбережений, чем они могли бы получить от банковского сберегательного счета или депозитного сертификата. С другой стороны, заемщики P2P ищут альтернативу традиционным банкам или более низкую процентную ставку.

Платформа Money Club Chit Fund также работает как платформа P2P-кредитования. Мобильное приложение Money Club поможет вам получить высокую отдачу от ваших инвестиций (если вы выберете деньги в последнем раунде) с наименьшим риском. С помощью этого приложения вы можете

- Регулярно экономьте деньги

- Вы можете брать деньги в долг всякий раз, когда они вам срочно нужны

- Доходность в 3–4 раза выше, чем по банковским срочным депозитам.

- Зарабатывайте на ненужном хламе Продажа ваших старых подержанных/неиспользуемых вещей может помочь получить приличную сумму денег, когда вам срочно понадобятся деньги. Рекламируйте вещи, которые вы хотите продать, в популярных социальных сетях. Кроме того, разместите их на торговых сайтах, которые продают исключительно подержанные вещи, таких как eBay и Poshmark..

- Занять деньги у друзей или семьи Если вам срочно нужны деньги, вы можете занять деньги у своих близких друзей и семьи. Это обычная практика на протяжении десятилетий.

Хотя это может быть лучшим вариантом для быстрых денег, у него есть свои недостатки. Давайте рассмотрим несколько причин, по которым нам следует избегать брать деньги у друзей и родственников:

- Беспроцентная составляющая

- Неясные условия погашения

- Неспособность платить во время кризиса

- Рискуя отношениями

- Явная неловкость быть в долгу

- Снятие наличных/использование максимального лимита с вашей кредитной карты Кредитная карта позволяет вам занимать деньги до установленного кредитного лимита. Вы можете полностью оплачивать остаток каждый месяц или вносить минимальный платеж. Но, если вы пропустите платеж или покроете только минимальную сумму, вам, возможно, придется заплатить проценты. Снятие наличных с вашей кредитной карты — это определенно быстрое решение, но оно имеет долгосрочные неблагоприятные последствия. Высокая процентная ставка по кредитной карте применяется, как только вы снимаете с нее деньги. Льготный период отсутствует, и с вас также может взиматься комиссия за выдачу наличных. Так что оставьте этот вариант для быстрых денег в качестве последнего средства.

- Преждевременное изъятие или прерывание срочного депозита Срочный депозитный счет является одним из самых безопасных вариантов инвестирования, когда клиент вносит определенную сумму денег на счет на определенный период времени и получает проценты по ней. На счете FD вносимая сумма блокируется на определенный период без возможности снятия при необходимости. Однако, если инвестору срочно нужны деньги, он может выбрать досрочное изъятие или расторжение срочного депозита. Большинство банков взимают 0,5% – 1,00% за досрочное снятие срочного депозита. .

- Продай свое золото Покупка и продажа золота — очень распространенная практика в Индии. Это помогает людям вкладывать деньги, а когда вам срочно нужны деньги, вы можете продать те же золотые украшения за наличные. Однако перед продажей золота вы должны сравнить цены на золото в соответствии с текущим рынком.

- Заем на счете PPF Государственный резервный фонд (PPF) представляет собой долгосрочный инвестиционный план, поддерживаемый государством. Одной из наиболее полезных функций учетной записи PPF является то, что вы можете взять личный кредит на остаток на счете.

Согласно правилам схемы, владелец счета PPF имеет право воспользоваться кредитом с третьего года открытия счета до шестого года открытия счета. Сумма кредита, которым может воспользоваться лицо, не может превышать 25 процентов от суммы, которая была доступна на счете в конце второго года, непосредственно предшествующего году, в котором запрашивается кредит. Проценты начисляются на 1% больше, чем проценты, полученные на остаток на счете PPF.

- Займ под залог страхования жизни Полис страхования жизни не только обеспечивает будущее вашей семьи, но и обеспечивает хорошую отдачу от ваших инвестиций. Однако в настоящее время страхователи получают выгоду от использования кредита против полиса страхования жизни. Таким образом, страхование жизни не только обеспечивает безопасность, но и помогает, когда вам срочно нужны деньги. Ссуды под полисы страхования жизни имеют более низкую процентную ставку по сравнению с личным кредитом. Кроме того, если вы берете кредит под полис страхования жизни, его стоимость не меняется вместе с рынком, как в случае кредитов под залог золота или акций.

В схеме накопления чит-фонда группа подписчиков откладывает фиксированную сумму денег каждый месяц. Вы можете откладывать деньги из своей зарплаты, чтобы инвестировать в чит-фонды каждый месяц. А когда возникнет необходимость, вы можете подать заявку на получение единовременной суммы по доступным ставкам. В чит-фонде количество месяцев, на которое делаются инвестиции, совпадает с количеством участников схемы. Каждый участник по очереди получает всю сумму, собранную за месяц. Член, который получит деньги, определяется на основе системы торгов. Как правило, в торгах участвуют те, кто нуждается в деньгах в определенный месяц, и участник, предложивший самую низкую цену, получает общую сумму объединенных денег.

В схеме накопления чит-фонда группа подписчиков откладывает фиксированную сумму денег каждый месяц. Вы можете откладывать деньги из своей зарплаты, чтобы инвестировать в чит-фонды каждый месяц. А когда возникнет необходимость, вы можете подать заявку на получение единовременной суммы по доступным ставкам. В чит-фонде количество месяцев, на которое делаются инвестиции, совпадает с количеством участников схемы. Каждый участник по очереди получает всю сумму, собранную за месяц. Член, который получит деньги, определяется на основе системы торгов. Как правило, в торгах участвуют те, кто нуждается в деньгах в определенный месяц, и участник, предложивший самую низкую цену, получает общую сумму объединенных денег. Этот кредит дает вам доступ к наличным деньгам почти мгновенно, особенно когда вам срочно нужны деньги. Вы даже можете подать заявку онлайн и получить средства на свой счет в течение 4-48 часов. Вы можете погашать кредит легкими ежемесячными платежами (EMI) на срок до пяти лет. Личный кредит — лучший вариант, если вам срочно нужны деньги и вы хотите погасить их в EMI. Банки санкционируют и выдают кредиты в кратчайшие сроки. Они просто получают доступ к вашим документам и кредитным рейтингам (которые должны быть выше 600 баллов), чтобы одобрить ваш кредит. Как только ваш кредит будет одобрен, банк напрямую перечислит сумму кредита на ваш счет.

Этот кредит дает вам доступ к наличным деньгам почти мгновенно, особенно когда вам срочно нужны деньги. Вы даже можете подать заявку онлайн и получить средства на свой счет в течение 4-48 часов. Вы можете погашать кредит легкими ежемесячными платежами (EMI) на срок до пяти лет. Личный кредит — лучший вариант, если вам срочно нужны деньги и вы хотите погасить их в EMI. Банки санкционируют и выдают кредиты в кратчайшие сроки. Они просто получают доступ к вашим документам и кредитным рейтингам (которые должны быть выше 600 баллов), чтобы одобрить ваш кредит. Как только ваш кредит будет одобрен, банк напрямую перечислит сумму кредита на ваш счет. Итак, P2P-кредитование — это система, в которой заемщик, нуждающийся в деньгах, может получить кредит у инвестора, который может предоставить кредит под определенную процентную ставку. Кредиторы P2P — это индивидуальные инвесторы, которые хотят получить более высокую отдачу от своих денежных сбережений, чем они могли бы получить от банковского сберегательного счета или депозитного сертификата. С другой стороны, заемщики P2P ищут альтернативу традиционным банкам или более низкую процентную ставку.

Платформа Money Club Chit Fund также работает как платформа P2P-кредитования. Мобильное приложение Money Club поможет вам получить высокую отдачу от ваших инвестиций (если вы выберете деньги в последнем раунде) с наименьшим риском. С помощью этого приложения вы можете

Итак, P2P-кредитование — это система, в которой заемщик, нуждающийся в деньгах, может получить кредит у инвестора, который может предоставить кредит под определенную процентную ставку. Кредиторы P2P — это индивидуальные инвесторы, которые хотят получить более высокую отдачу от своих денежных сбережений, чем они могли бы получить от банковского сберегательного счета или депозитного сертификата. С другой стороны, заемщики P2P ищут альтернативу традиционным банкам или более низкую процентную ставку.

Платформа Money Club Chit Fund также работает как платформа P2P-кредитования. Мобильное приложение Money Club поможет вам получить высокую отдачу от ваших инвестиций (если вы выберете деньги в последнем раунде) с наименьшим риском. С помощью этого приложения вы можете Рекламируйте вещи, которые вы хотите продать, в популярных социальных сетях. Кроме того, разместите их на торговых сайтах, которые продают исключительно подержанные вещи, таких как eBay и Poshmark..

Рекламируйте вещи, которые вы хотите продать, в популярных социальных сетях. Кроме того, разместите их на торговых сайтах, которые продают исключительно подержанные вещи, таких как eBay и Poshmark.. Но, если вы пропустите платеж или покроете только минимальную сумму, вам, возможно, придется заплатить проценты. Снятие наличных с вашей кредитной карты — это определенно быстрое решение, но оно имеет долгосрочные неблагоприятные последствия. Высокая процентная ставка по кредитной карте применяется, как только вы снимаете с нее деньги. Льготный период отсутствует, и с вас также может взиматься комиссия за выдачу наличных. Так что оставьте этот вариант для быстрых денег в качестве последнего средства.

Но, если вы пропустите платеж или покроете только минимальную сумму, вам, возможно, придется заплатить проценты. Снятие наличных с вашей кредитной карты — это определенно быстрое решение, но оно имеет долгосрочные неблагоприятные последствия. Высокая процентная ставка по кредитной карте применяется, как только вы снимаете с нее деньги. Льготный период отсутствует, и с вас также может взиматься комиссия за выдачу наличных. Так что оставьте этот вариант для быстрых денег в качестве последнего средства. .

.

Получайте деньги, когда они вам больше всего нужны

Вы справитесь с этим.

Какой бы вариант решения вашей финансовой проблемы вы ни рассматривали, сохраняйте спокойствие и принимайте взвешенное решение, взвесив все за и против каждого варианта. Срочно нужны деньги? Не паникуйте — чрезвычайные финансовые ситуации обычно носят временный характер, поэтому обязательно сосредоточьтесь на своих долгосрочных целях.

Однако начните создавать резервный фонд, как только оправитесь от финансовых затруднений. Вы, конечно же, не хотите снова пережить стресс из-за того, что не готовы к еще одной чрезвычайной ситуации.

Последние посты

Популярные посты

Получить средства в Times of Crisis

. Smart Saving

и Tool Burding

9000 3и Buurding Tool.

Даже если вы всегда ответственно относились к своим деньгам и много работали, непредвиденные события могут легко истощить ваши наличные резервы, и вам может понадобиться немного быстрых денег в вашей жизни.

Согласно опросу Bankrate, проведенному в июне 2022 года, большинство американских домохозяйств обеспокоены уровнем своих сбережений на случай чрезвычайной ситуации. Важно создать резервный фонд для покрытия непредвиденных расходов, но есть также несколько способов найти дополнительные деньги в случае необходимости.

Давайте рассмотрим некоторые законные способы быстрого получения наличных.

16 способов быстро найти наличные

1. Продать что-нибудь

Если у вас дома что-то пылится, вы можете превратить это в деньги.

Если у вас есть старая электроника, предметы коллекционирования, мебель, бытовая техника или что-то еще, вы можете выставить товары на продажу на нескольких онлайн-рынках, таких как Craigslist или Facebook Marketplace.

В качестве альтернативы вы можете устроить старомодную гаражную распродажу.

2. Заложить что-нибудь

Не хотите расставаться с чем-то, что имеет сентиментальную и денежную ценность?

Возможно, вам подойдет кредит в ломбарде. Вы можете заложить вещь, чтобы положить деньги в свой карман сегодня. Затем у вас будет некоторое время, чтобы найти новые средства, чтобы вернуть предмет.

Это далеко не идеальное решение (например, финансовые расходы), но оно может сработать в крайнем случае.

3. Продайте неиспользованные подарочные карты

У вас есть подарочная карта магазина, который вы никогда не посетите?

Благонамеренный подарок может превратиться в деньги, которые вам нужны, с помощью онлайн-реселлеров подарочных карт, таких как CardCash. Имейте в виду, что для подтверждения транзакции и получения средств может потребоваться несколько дней.

Имейте в виду, что для подтверждения транзакции и получения средств может потребоваться несколько дней.

4. Получите доступ к своей зарплате раньше

Получение зарплаты на пару дней раньше может помочь вам решить проблему краткосрочной ликвидности. Есть много приложений, которые предлагают функции раннего платежа. Earnin, например, — это приложение, которое позволит вам получить ранний доступ к вашей зарплате без каких-либо комиссий или процентных платежей, хотя оно требует дополнительных советов.

Многие банки, такие как Axos Bank и Capital One, также интегрировали ранний прямой депозит в свои счета.

5. Устроиться на внештатную работу

Фриланс — это подработка, которой вы можете заниматься в своем собственном темпе и в интересующей вас области. Фриланс-концерты могут включать в себя что угодно, от написания постов в блогах до проектов графического дизайна.

Если вы новичок во фрилансе, вы можете связаться с компаниями или клиентами через ряд сайтов для фрилансеров, таких как Fiverr или Upwork. По мере создания своего портфолио вы сможете браться за более высокооплачиваемые должности.

По мере создания своего портфолио вы сможете браться за более высокооплачиваемые должности.

6. Приют для домашних животных

Любители домашних животных найдут этот вариант приятным способом быстрого заработка. Воспользуйтесь преимуществами таких приложений, как Rover , которые предназначены для связи с владельцами домашних животных, которым нужна ваша помощь.

С Rover вы можете присматривать за домашним животным в доме владельца или у себя дома. В любом случае, вы можете установить свои тарифы. Согласно веб-сайту Rover, вы можете зарабатывать до 1000 долларов в месяц в качестве няни.

7. Присмотр за детьми

Если вы не любите домашних животных, вы можете вместо этого присмотреть за ними. Care.com — это один из сайтов, который позволяет легко связаться с семьями, которые ищут няню. По данным UrbanSitter, средняя ставка по стране для няни одного ребенка составляет около 20 долларов в час.

8. Попросите кредит у члена семьи или друга

Если вы изо всех сил пытаетесь собрать необходимые средства, возможно, пришло время обратиться к семье. Прежде чем погрузиться в этот маршрут, убедитесь, что у вас есть надежный план погашения кредита в разумные сроки. В противном случае вы рискуете испортить отношения.

Прежде чем погрузиться в этот маршрут, убедитесь, что у вас есть надежный план погашения кредита в разумные сроки. В противном случае вы рискуете испортить отношения.

9. Станьте водителем по доставке еды

Услуги по доставке еды в последние годы стали крупным бизнесом. По данным консалтинговой фирмы Mckinsey, рынок онлайн-доставки еды увеличился более чем вдвое во время COVID-19.пандемия. Вы можете присоединиться к одной из многочисленных служб в качестве доставщика, чтобы быстро принести домой немного денег.

Несколько вариантов включают DoorDash, Uber Eats и Instacart.

10. Сдайте в аренду дополнительную площадь

Если у вас есть свободная спальня, вы можете превратить ее в быстрые деньги с помощью такой услуги, как Airbnb. Если вы живете в популярном месте, это может быть особенно выгодной возможностью.

После регистрации гостя вы получите оплату от Airbnb через 24 часа.

11. Консолидация вашего долга

Если у вас есть приличный кредит и несколько непогашенных кредитов с высокими процентными ставками, вы могли бы извлечь выгоду из консолидации долга. Хотя на самом деле вы не заработаете деньги с помощью этой стратегии, она может помочь уменьшить сумму, которую вы платите в виде процентов, что дает вам дополнительный денежный поток каждый месяц.

Хотя на самом деле вы не заработаете деньги с помощью этой стратегии, она может помочь уменьшить сумму, которую вы платите в виде процентов, что дает вам дополнительный денежный поток каждый месяц.

Исследуйте лучшие кредиты консолидации долга с Bankrate.

12. Обмен товарами

Вы можете найти бесплатные товары на таких сайтах, как Craigslist, чтобы продать их за наличные. Если вы умеете, ищите вещи, которые имеют некоторую внутреннюю ценность, но нуждаются в небольшом приведении в порядок.

Например, вы можете найти бесплатный книжный шкаф, который требует немного усилий. Потратьте время, чтобы сделать бесплатный предмет более привлекательным, а затем продайте его, чтобы получить прибыль.

13. Ищите платные исследования

Вы можете найти платные исследования, включая медицинские исследования и опросы студентов, в большинстве мест. Многие из этих исследований предлагаются колледжами и университетами, поэтому вы можете найти ближайший к вам университет, чтобы найти возможности для платного обучения.

Вы также можете искать варианты медицинского обучения в вашем регионе на веб-сайте ClinicalTrials.gov.

Большинство научных исследований оплачивается от 50 до 300 долларов в день, по данным Miami Clinical Research. Некоторые могут платить подарочными картами, такими как подарочная карта Amazon.

14. Превратите монеты в наличные

Подумайте о том, чтобы отнести банку с монетами в банк для залога. Вы не станете богатым, но у вас может быть достаточно, чтобы покрыть небольшую проблему.

Перед тем, как отправиться в банк, позвоните заранее, чтобы узнать, взимает ли финансовое учреждение комиссию за внесение монет. Хотя некоторые банки предлагают бесплатный обмен монет, другие взимают комиссию.

Еще один способ обменять монеты на наличные — через киоски Coinstar, которые можно найти во многих супермаркетах и розничных магазинах.

15. Найдите невостребованные деньги

Возможно, где-то там есть средства, ожидающие вашего востребования. Несмотря на то, что пропавшие деньги могут занять некоторое время, чтобы запросить их и найти путь к вашему счету, эту стратегию стоит изучить.

Несмотря на то, что пропавшие деньги могут занять некоторое время, чтобы запросить их и найти путь к вашему счету, эту стратегию стоит изучить.

Вы можете найти невостребованные деньги, причитающиеся вам, с небольшой помощью федерального правительства.

16. Попросить о повышении

Повышение заработной платы за текущую работу может стать долгосрочным решением финансовых проблем, с которыми вы столкнулись. Стоит попытаться договориться о повышении, подчеркнув свой вклад на рабочем месте, особенно в периоды проверки.

Конечно, это не произойдет за одну ночь. Но это может помочь решить некоторые из ваших денежных проблем на регулярной основе.

Нужна помощь в начале разговора? Ознакомьтесь с нашими советами, как просить о повышении.

Избегайте этих источников быстрых денег

Не каждый вариант получения быстрых денег является хорошей идеей. Вот чего следует избегать.

Ссуды до зарплаты

Ссуды до зарплаты — это необеспеченные личные ссуды, которые должны быть погашены до следующей зарплаты.