что это такое и зачем его определять, формула и пример расчета, как проанализировать результаты

Виртуальная АТС Маркетинговые технологии Омниканальный контакт-центр Дополнительные сервисы

Виртуальная АТС Подробнее

Сервисы IP-телефония Корпоративный мессенджер Унифицированные коммуникации Контроль качества Мобильный личный кабинет Все возможности АТС МангоМобайл

Интеграции API Интеграция с CRM Интеграция с LDAP SIP Trunk SIP UAC Все интеграции

Решения для клиентов Российские решения для бизнеса Гибридная АТС IP-Телефония Телефонизация офиса Подключение номеров Удаленная работа Объединение филиалов SIP Оборудование Софтфоны Все решения

Входящие звонки Голосовое меню Голосовой бот IVR Алгоритмы распределения Автоинформатор Автосекретарь Софтфоны

Исходящие звонки Автоперезвон по пропущенным Виджет заказа обратного звонка Исходящий обзвон SMS-рассылки

Контроль и отчетность Запись разговоров Речевая аналитика Бизнес-аналитика Аналитика обслуживания Роли и права доступа

Как подключить Стоимость Поддержка Все возможности

Маркетинговые технологии Подробнее

Сервисы Коллтрекинг Email-трекинг MANGO OFFICE BI Анализ конкурентов

Интеграции Все интеграции

Клиентам Решения Энциклопедия маркетолога Глоссарий Решения для крупных клиентов

Маркетинговая аналитика Сквозная аналитика Мультиканальная аналитика Маркетинговые дашборды Окупаемость инвестиций Все отчеты

Автоматизация маркетинга Робот-аналитик Робот-маркетолог

Управление звонками Телефония для коллтрекинга Речевая аналитика Мультирегиональность Номера для бизнеса

Как подключить Стоимость Поддержка Все возможности

Омниканальный контакт-центр Подробнее

Омниканальная платформа Digital каналы (Vk, FB, Viber, Telegram, WhatsApp)

Управление персоналом Рабочее место сотрудника Контроль и мониторинг (Dashboard — Live) Совместная работа (Collaboration, Video)

Workforce Optimization Планирование рабочей нагрузки (WFM) Управление качеством (QM) Управление производительностью (Coaching, Gamification)

CRM Сбор клиентской базы Управление сделками Скрипты разговоров

Интеллектуальные решения Голосовой робот (Virtual asisstant) Речевая аналитика (Speech analytics) Чат-бот (Chat-bot)

Как подключить Стоимость Поддержка Все возможности

Дополнительные сервисы

Речевая аналитика

Робот-маркетолог

Сделки

Контроль качества

Wallboard

Виджеты (Заказ обратного звонка, соцсети, WhatsApp)

Mango Talker

Расширенное клиентское обслуживание

Точка безубыточности в Excel — TutorExcel.

Ru

RuРазберемся как рассчитывать точку безубыточности в Excel для проекта (продукта, компании), и на примере подробно изучим как построить график безубыточности.

Приветствую всех, дорогие читатели блога TutorExcel.Ru.

Перед там как рассчитать формулу точки и построить график безубыточности, вспомним немного о теоретической части вопроса.

Как непосредственно следует из названия, точка безубыточности показывает момент, когда проект начинает работать без убытков, т.е. приносить прибыль. Другими словами, это такой объем производства товара (или услуг) и реализации продукции при котором доходы от реализации товаров (или услуг) равны совокупным издержкам:

При этом поиск точки безубыточности имеет достаточно широкое практическое применение, к примеру, при определении стратегии ценообразования продуктов, расчете оптимальной цены и уровня скидок, и вообще часто используется для принятия управленческих решений о запуске того или иного продукта, оценки эффективности бизнес-плана компании и т. д.

д.

В целом результаты практически любого коммерческого проекта можно упрощенно представить следующим образом:

- Доходы. Выручка складывается из объема производства умноженного на цену продажи продукта;

- Расходы. Издержки разделяются на постоянные и переменные затраты.

- Постоянные затраты. Расходы не зависящие от объема производства. К данному типу затрат обычно относятся расходы на аренду, на оплату труда персонала и т.д.;

- Переменные затраты. Расходы на себестоимость, складываются из объема производства помноженного на удельную себестоимость продукта.

Итоговая прибыль проекта выражается как разность доходов и расходов, соответственно, так как постоянные издержки остаются неизменными, то за счет изменения объема производства изменяются доходы и переменные затраты, вследствие чего меняется итоговая прибыль.

Наша задача состоит в поиске момента, когда итоговая прибыль станет нулевой, т. е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

P * X (доходы) — FC — VC * X (общие расходы) = 0, где

P — цена продажи 1 единицы продукта, X — объем продукции, FC — постоянные затраты, VC — переменные затраты на 1 единицу продукта.

Расчет точки безубыточности в Excel

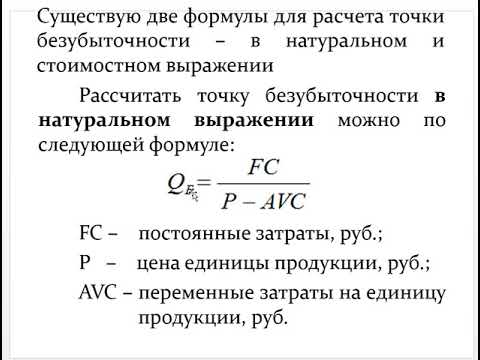

Точку безубыточности можно рассчитать в 2 вариантах: в денежном эквиваленте (т.е. минимальный объем выручки, при котором прибыль равна нулю) и в натуральном (количественном) эквиваленте (т.е. минимальный объем производства в единицах продукции, при котором достигается нулевая прибыль).

Таким образом, в натуральном эквиваленте формула записывается как:

X = FC / (P — VC),

а если перевести с языка формул на более простые определения, то получается:

Объем продукции = Постоянные затраты / (Цена — Переменные затраты).

Соответственно, для получения денежного эквивалента, нужно полученный объем продукции умножить на цену продукта (P * X).

Идём дальше. Самое время перейти к практике: расчету формулы и построению графика.

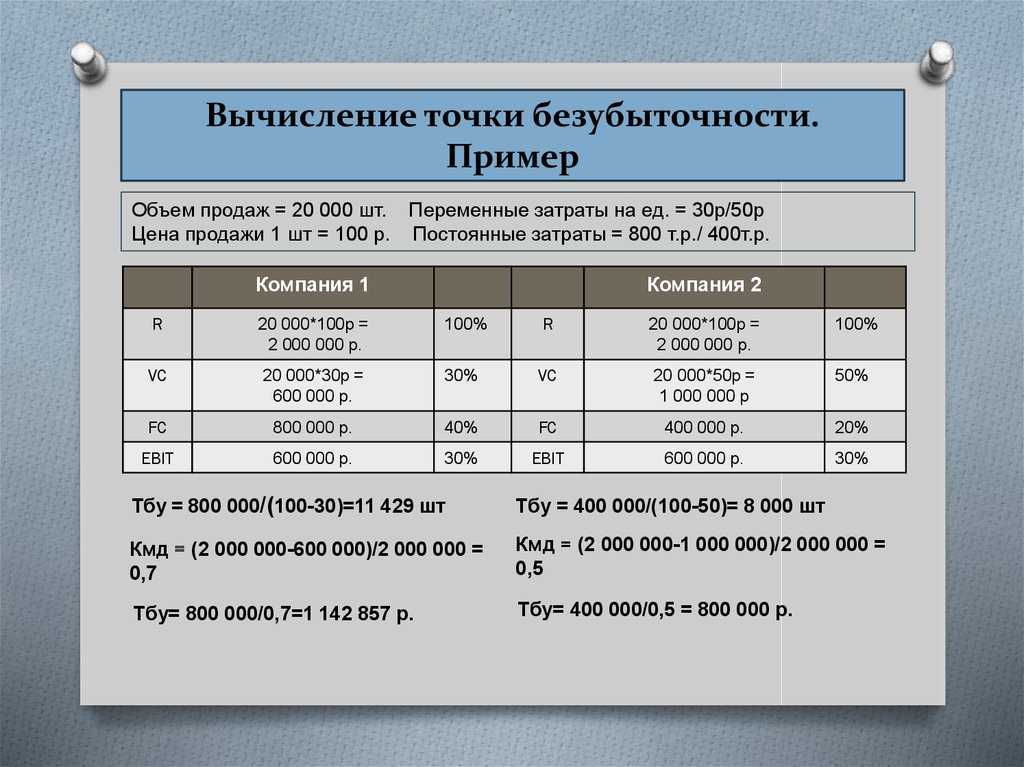

Рассмотрим следующий пример: перед нами стоит задача определить минимальный уровень продаж нового продукта компании для выхода на рынок.

В итоге, чтобы рассчитать точку безубыточности в Excel нам понадобятся данные по 3 параметрам — данные по цене и себестоимости продукта, а также уровне постоянных затрат, которые мы запишем в таблицу:

Применяем полученные формулы к данным в таблице и получаем расчет в 2 вариантах:

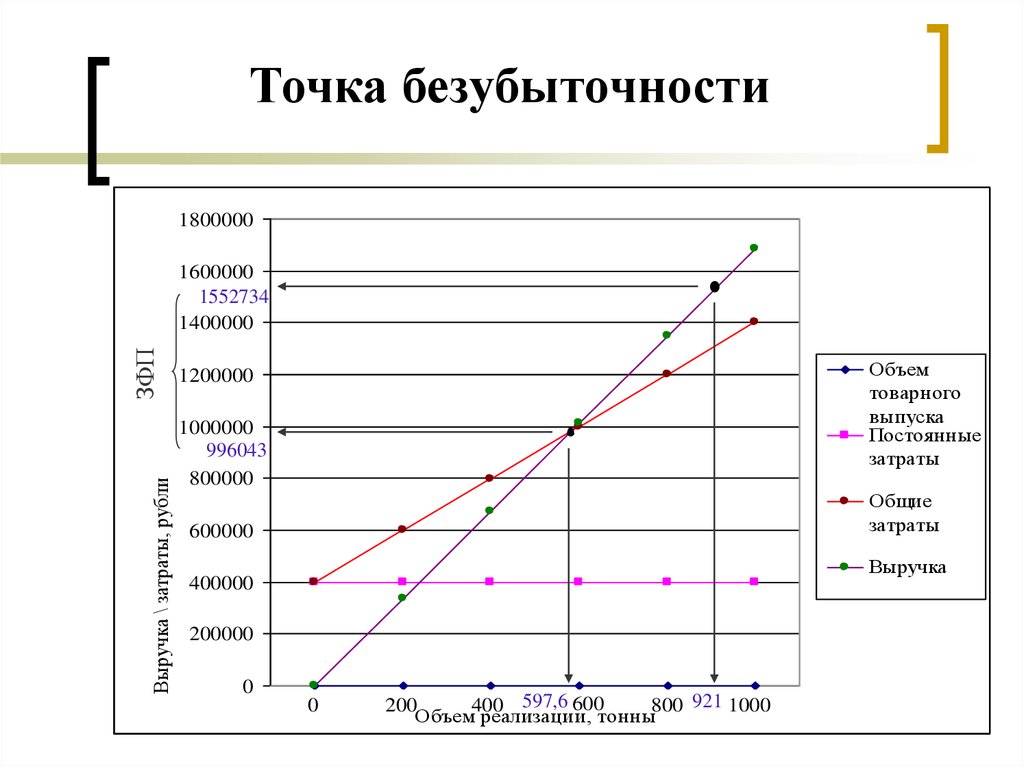

График точки безубыточности в Excel

Теперь изучим как построить график точки безубыточности, чтобы наглядно увидеть где она находится.

На основе исходных данных рассчитаем итоговые доходы, общие издержки (сумма постоянных и переменных расходов) и итоговую прибыль (разница между доходами и общими издержками) в зависимости от объема производства (установим шаг в 100 единиц продукта).

При анализе данных в таблице видно, что прибыль становится равной нулю, при объеме производства в 700 единиц продукта, и при доходах в 350 000 в денежном выражении, что совпадает с расчетами по формуле, произведенными в предыдущем пункте.

Выделим диапазон данных с доходами и расходами (B9:L11), переходим на вкладку Вставка -> Диаграмма -> Точечная и выбираем точечную диаграмму с прямыми отрезками (также можно построить с помощью стандартного линейного графика):

Пересечение двух данных прямых (доходов и расходов) и будет искомой точкой, где координата по горизонтальной оси графика отвечает за расчет в единицах продукции, по вертикальной оси — в денежном выражении.

Чтобы добавить точку безубыточности на график можно воспользоваться либо макросом поиска точек пересечения нескольких графиков, либо просто поместить ее на диаграмму с помощью добавления нового ряда данных, формулу которой мы уже подсчитывали выше:

Можно варьировать любой из параметров (цена и себестоимость продукции, уровень постоянных затрат) — расчет будет меняться исходя из введенных данных:

Поэкспериментировать с расчетами и подробно освоить построение графика безубыточности в Excel можно скачав файл с примером.

Спасибо за внимание!

Если у вас остались вопросы — жду ваших комментариев.

Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Поделиться с друзьями:

Поиск по сайту:

График,Диаграмма,Математика

Анализ безубыточности – определение, формула и примеры

- Электронная подача налоговой декларации

- Последняя дата подачи ITR на 2022-23 гг. Для наемных работников?

- Домашнее имущество

- Деловые, профессиональные и профессиональные услуги Фриланс

- Подача налоговой декларации

- Возврат подоходного налога

- Уплата налога

- Доход от заработной платы

- Доход от прироста капитала

- Другие источники дохода

- Авансовый налог

- NRI

- HUF

- Уведомления о подоходном налоге

Обновлено: 18 марта 2021 г.

|

8 минут чтения

Анализ безубыточности — это финансовый инструмент, который помогает компании определить этап, на котором компания, новая услуга или продукт будут прибыльными. Другими словами, это финансовый расчет для определения количества продуктов или услуг, которые компания должна продать или предоставить для покрытия своих затрат (особенно постоянных затрат).

Другими словами, это финансовый расчет для определения количества продуктов или услуг, которые компания должна продать или предоставить для покрытия своих затрат (особенно постоянных затрат).

Что такое анализ безубыточности

Безубыточность – это ситуация, когда организация не зарабатывает и не теряет деньги, но все затраты покрываются.

Анализ безубыточности полезен при изучении взаимосвязи между переменными затратами, постоянными затратами и выручкой. Как правило, компания с низкими постоянными затратами будет иметь низкую точку безубыточности при продаже. Например, скажем, Happy Ltd имеет фиксированные затраты в размере рупий. 10 000 vs Sad Ltd имеет фиксированные затраты в размере рупий. 1 00 000, продавая аналогичные продукты, Happy Ltd сможет выйти на безубыточность за счет продажи меньшего количества продуктов по сравнению с Sad Ltd.

Компоненты анализа безубыточности

Постоянные затраты

Постоянные затраты также называются накладными расходами. Эти накладные расходы возникают после принятия решения о начале экономической деятельности, и эти расходы напрямую связаны с уровнем производства, а не с объемом производства. Постоянные затраты включают (но не ограничиваются) проценты, налоги, заработную плату, арендную плату, амортизационные отчисления, затраты на рабочую силу, затраты на энергию и т. д. Эти затраты являются фиксированными независимо от объема производства. В случае отсутствия производства также должны быть понесены расходы.

Эти накладные расходы возникают после принятия решения о начале экономической деятельности, и эти расходы напрямую связаны с уровнем производства, а не с объемом производства. Постоянные затраты включают (но не ограничиваются) проценты, налоги, заработную плату, арендную плату, амортизационные отчисления, затраты на рабочую силу, затраты на энергию и т. д. Эти затраты являются фиксированными независимо от объема производства. В случае отсутствия производства также должны быть понесены расходы.

Переменные затраты

Переменные затраты – это затраты, которые увеличиваются или уменьшаются в прямой зависимости от объема производства. Эти затраты включают стоимость сырья, стоимость упаковки, топливо и другие расходы, которые непосредственно связаны с производством.

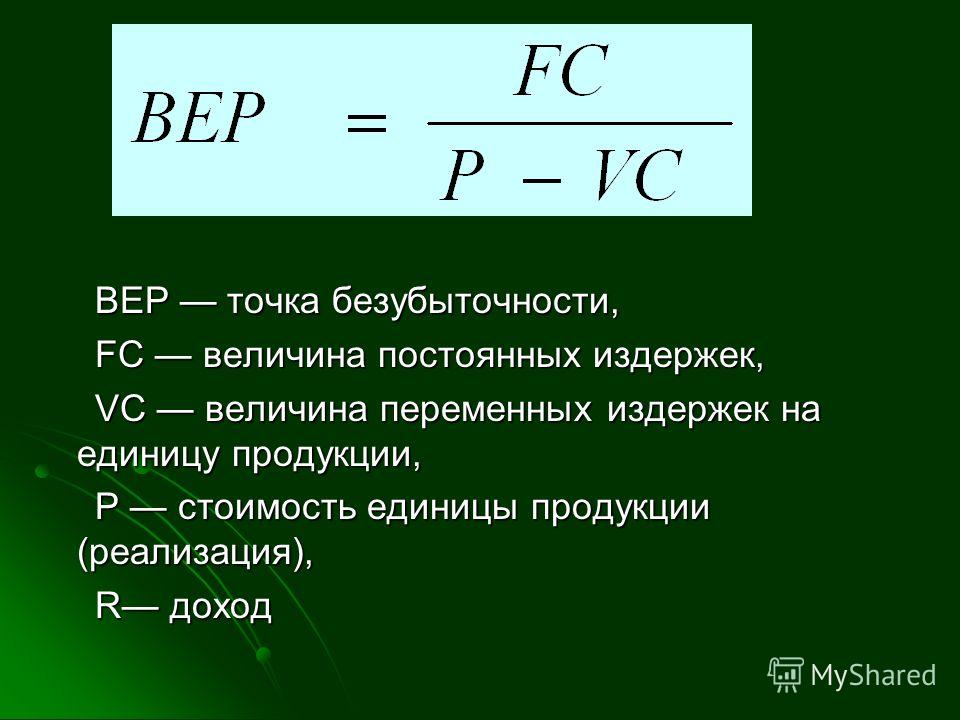

Расчет анализа безубыточности

Основная формула для анализа безубыточности получается путем деления общих постоянных производственных затрат на вклад на единицу продукции (цена на единицу продукции за вычетом переменных затрат).

Например:

Переменные затраты на единицу: рупий. 400 Цена продажи за единицу: рупий. 600 Желаемая прибыль: рупий. 4 00 000 Общие постоянные затраты: рупий. 10 00 000 Сначала нам нужно рассчитать точку безубыточности на единицу, поэтому мы разделим 10 00 000 рупий постоянных затрат на рупий. 200, что является взносом за единицу (600 – 200 рупий). Точка безубыточности = рупий. 10 00 000 / рупий. 200 = 5000 единиц Далее, это количество единиц может быть указано в рупиях путем умножения 5000 единиц на цену продажи в рупиях. 600 за единицу. Мы получаем безубыточные продажи на уровне 5000 единиц x рупий. 600 = рупий. 30,00,000. (точка безубыточности в рупиях)

Маржа вклада

Анализ безубыточности также касается маржи вклада продукта. Превышение между продажной ценой и общими переменными затратами называется маржинальной прибылью. Например, если цена продукта составляет 100 рупий, общие переменные затраты равны рупиям. 60 за продукт и фиксированная стоимость рупий. 25 за продукт, маржинальная прибыль продукта составляет рупий. 40 (100–60 рупий). Это рупий. 40 представляет собой доход, собранный для покрытия постоянных затрат. При расчете маржинальной прибыли постоянные затраты не учитываются.

25 за продукт, маржинальная прибыль продукта составляет рупий. 40 (100–60 рупий). Это рупий. 40 представляет собой доход, собранный для покрытия постоянных затрат. При расчете маржинальной прибыли постоянные затраты не учитываются.

Когда используется анализ безубыточности

- Начало нового бизнеса: Чтобы начать новый бизнес, необходим анализ безубыточности. Это не только помогает решить, жизнеспособна ли идея начать новый бизнес, но и заставит стартап реалистично относиться к затратам, а также послужит основой для стратегии ценообразования.

- Создание нового продукта: В случае уже существующего бизнеса компания все же должна провести анализ безубыточности перед запуском нового продукта, особенно если такой продукт потребует значительных расходов.

- Изменение бизнес-модели: Если компания собирается изменить бизнес-модель, например, перейти с оптового бизнеса на розничный, то необходимо провести анализ безубыточности.

Затраты могут значительно измениться, и анализ безубыточности поможет определить цену продажи.

Затраты могут значительно измениться, и анализ безубыточности поможет определить цену продажи.

Затраты могут значительно измениться, и анализ безубыточности поможет определить цену продажи.

Затраты могут значительно измениться, и анализ безубыточности поможет определить цену продажи.Анализ безубыточности полезен по следующим причинам:

- Он помогает определить оставшуюся/неиспользованную мощность компании после достижения безубыточности. Это поможет показать максимальную прибыль от конкретного продукта/услуги, которую можно получить.

- Помогает определить влияние на прибыль перехода от ручного управления к автоматизации (постоянные затраты заменяют переменные затраты).

- Помогает определить изменение прибыли при изменении цены продукта.

- Помогает определить сумму убытков, которые могут быть понесены в случае спада продаж.

Кроме того, анализ безубыточности очень полезен для понимания общей способности бизнеса приносить прибыль. В случае компании, чья точка безубыточности близка к максимальному уровню продаж, это означает, что для бизнеса практически невозможно получать прибыль даже при самых лучших обстоятельствах.

Таким образом, руководство обязано постоянно следить за точкой безубыточности. Такой мониторинг, безусловно, снижает точку безубыточности, когда это возможно.

Способы мониторинга точки безубыточности

- Анализ цен: Сведите к минимуму или исключите использование купонов или других предложений по снижению цен, поскольку такие стратегии продвижения повышают точку безубыточности.

- Технологический анализ: Внедрение любой технологии, которая может повысить эффективность бизнеса, тем самым увеличивая мощность без дополнительных затрат.

- Анализ затрат: Постоянный просмотр всех фиксированных затрат, чтобы проверить, можно ли их исключить, безусловно, может помочь. Кроме того, просмотрите общие переменные затраты, чтобы увидеть, можно ли их устранить. Такой анализ позволит увеличить маржу и снизить точку безубыточности.

- Анализ маржи: Увеличивайте продажи товаров с самой высокой маржой (с высоким доходом) и уделяйте пристальное внимание марже продукта, тем самым снижая точку безубыточности.

- Аутсорсинг: Если деятельность связана с фиксированными затратами, постарайтесь отдать ее на аутсорсинг (по возможности), что снижает точку безубыточности.

Преимущества анализа безубыточности

- Уловите недостающие расходы: Когда вы думаете о новом бизнесе, вполне возможно, что вы забудете о некоторых расходах. Таким образом, анализ безубыточности может помочь вам проанализировать все финансовые обязательства, чтобы определить точку безубыточности. Этот анализ, безусловно, ограничивает количество сюрпризов в будущем или, по крайней мере, готовит компанию к ним.

- Установите целевые показатели дохода: После завершения анализа безубыточности вы узнаете, сколько вам нужно продать, чтобы получить прибыль. Это поможет вам и вашему отделу продаж установить более конкретные цели продаж.

- Принимайте более взвешенные решения: Предприниматели часто принимают решения в отношении своего бизнеса, основываясь на эмоциях. Эмоции важны, то есть то, как вы себя чувствуете, хотя этого недостаточно. Чтобы быть успешным предпринимателем, решения должны основываться на фактах.

- Финансируйте свой бизнес: Этот анализ является ключевым компонентом любого бизнес-плана. Как правило, это требование, если вы хотите, чтобы посторонние лица финансировали ваш бизнес. Чтобы финансировать свой бизнес, вы должны доказать, что ваш план жизнеспособный. Кроме того, если анализ выглядит хорошо, вам будет достаточно комфортно, чтобы взять на себя бремя различных способов финансирования.

- Лучшее ценообразование: Определение точки безубыточности поможет лучше оценить продукты. Этот инструмент широко используется для предоставления лучшей цены на продукт, который может принести максимальную прибыль без увеличения существующей цены.

- Покрытие постоянных затрат: Выполнение анализа безубыточности помогает покрыть все постоянные затраты.

Эмоции важны, то есть то, как вы себя чувствуете, хотя этого недостаточно. Чтобы быть успешным предпринимателем, решения должны основываться на фактах.

Эмоции важны, то есть то, как вы себя чувствуете, хотя этого недостаточно. Чтобы быть успешным предпринимателем, решения должны основываться на фактах.Получите эксперта по доступной цене

Для ITR, возврата GST, регистрации компании, регистрации товарного знака, регистрации GST

;

3.

2 Расчет точки безубыточности в единицах и долларах — Принципы бухгалтерского учета, том 2: Управленческий учет

2 Расчет точки безубыточности в единицах и долларах — Принципы бухгалтерского учета, том 2: Управленческий учетВ разделе «Строительные блоки управленческого учета» вы узнали, как определять и распознавать постоянные и переменные компоненты затрат, и теперь вы узнали о маржинальной прибыли. Эти концепции можно использовать вместе для проведения анализа «затраты-объем-прибыль» (CVP), который представляет собой метод, используемый компаниями для определения того, что произойдет в финансовом отношении, если изменятся цены продажи, затраты (постоянные или переменные) или объем продаж/производства. изменения.

Во-первых, важно сделать несколько предположений об операциях, чтобы понять анализ CVP и соответствующий отчет о прибылях и убытках по маржинальной прибыли. Однако, хотя следующие допущения типичны для анализа ЦВД, могут быть и исключения. Например, хотя мы обычно предполагаем, что цена продажи останется неизменной, могут быть исключения, когда может быть разрешена скидка за количество. Наш анализ CVP будет основываться на следующих допущениях:

Наш анализ CVP будет основываться на следующих допущениях:

- Затраты являются линейными и могут быть однозначно определены как постоянные или переменные. Другими словами, постоянные затраты остаются фиксированными в целом в соответствующем диапазоне, а переменные затраты остаются фиксированными на единицу продукции. Например, если компания имеет возможность производить до 1000 единиц продукта в месяц с учетом имеющихся ресурсов, соответствующий диапазон будет от 0 до 1000. Если бы они решили, что хотят производить 1800 единиц в месяц, им пришлось бы обеспечить дополнительные производственные мощности. Хотя они могли бы добавить дополнительную производственную смену и затем производить 1800 единиц в месяц, не покупая дополнительную машину, которая увеличила бы производственную мощность до 2000 единиц в месяц, компаниям часто приходится покупать дополнительное производственное оборудование, чтобы увеличить соответствующий ассортимент. В этом примере производственная мощность от 1800 до 2000 будет расходом, который в настоящее время не обеспечит дополнительного вклада в постоянные затраты.

- Цена продажи за единицу остается постоянной и не увеличивается и не уменьшается в зависимости от объема (т. е. покупателям не предоставляются скидки в зависимости от приобретенного количества).

- В случае производственных предприятий запасы не меняются, потому что мы делаем предположение, что все произведенные единицы продаются.

- В случае компании, которая продает несколько продуктов, ассортимент продаж остается постоянным. Например, если мы являемся поставщиком напитков, мы можем предположить, что наши продажи напитков составляют 3 единицы кофе в пакетиках и две единицы чая в пакетиках.

Используя эти предположения, мы можем начать обсуждение анализа CVP с точки безубыточности.

Основы точки безубыточности

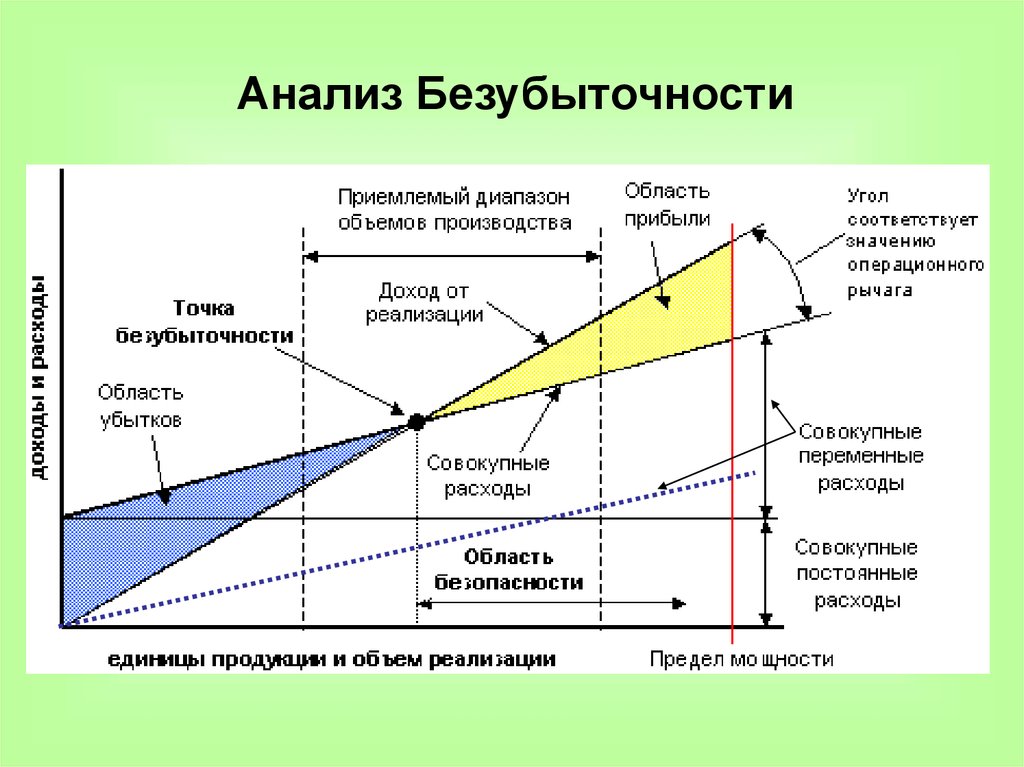

Точка безубыточности — это сумма в долларах (общий объем продаж в долларах) или уровень производства (общее количество произведенных единиц), при котором компания возместила все переменные и постоянные затраты. Другими словами, при безубыточности не возникает ни прибыли, ни убытка, потому что общая стоимость = общая выручка. На рис. 3.3 показаны компоненты точки безубыточности:

Другими словами, при безубыточности не возникает ни прибыли, ни убытка, потому что общая стоимость = общая выручка. На рис. 3.3 показаны компоненты точки безубыточности:

Рисунок 3.3 Точка равновесия. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Основная теория, показанная на рис. 3.3, состоит в том, что из-за существования постоянных затрат в большинстве производственных процессов на первых этапах производства и последующей продажи продукции компания будет нести убытки. Например, предположим, что в предельном случае компания имеет постоянные затраты в размере 20 000 долларов, цену продажи в размере 400 долларов за единицу и переменные затраты в размере 250 долларов за единицу, и она не продает единиц. Он получит убыток в размере 20 000 долларов США (постоянные затраты), поскольку он не признал выручку или переменные затраты. Этот убыток объясняет, почему на графике затрат компании отражены расходы (в данном примере 20 000 долларов), хотя продаж не было. Если впоследствии он продаст единицы, убыток сократится на 150 долларов (маржинальная прибыль) за каждую проданную единицу. Это соотношение будет продолжаться до тех пор, пока мы не достигнем точки безубыточности, когда общий доход равен общим затратам. Как только мы достигнем точки безубыточности для каждой проданной единицы, компания получит увеличение прибыли на 150 долларов.

Если впоследствии он продаст единицы, убыток сократится на 150 долларов (маржинальная прибыль) за каждую проданную единицу. Это соотношение будет продолжаться до тех пор, пока мы не достигнем точки безубыточности, когда общий доход равен общим затратам. Как только мы достигнем точки безубыточности для каждой проданной единицы, компания получит увеличение прибыли на 150 долларов.

Для каждой дополнительной проданной единицы убыток обычно уменьшается до тех пор, пока не достигнет точки безубыточности. На данном этапе компания теоретически не получает ни прибыли, ни убытка. После очередной продажи за пределами точки безубыточности компания начнет получать прибыль, и прибыль будет продолжать увеличиваться по мере продажи большего количества единиц. Несмотря на то, что существуют исключения и сложности, которые могут быть включены, это общие рекомендации по анализу безубыточности.

Как вы понимаете, понятие точки безубыточности применимо к любому бизнесу — производству, розничной торговле и обслуживанию. Из-за своей универсальной применимости это критическая концепция для менеджеров, владельцев бизнеса и бухгалтеров. Когда компания только начинает свою деятельность, владельцам важно знать, когда их продаж будет достаточно, чтобы покрыть все их постоянные затраты и начать приносить прибыль бизнесу. Более крупные компании могут учитывать точку безубыточности при инвестировании в новые машины, заводы или оборудование, чтобы предсказать, сколько времени потребуется, чтобы их объем продаж покрыл новые или дополнительные фиксированные затраты. Поскольку точка безубыточности представляет собой точку, в которой компания не теряет и не зарабатывает деньги, менеджеры должны принимать решения, которые помогут компании достичь и превысить эту точку как можно быстрее. Ни один бизнес не может работать очень долго ниже точки безубыточности. В конце концов компания понесет настолько большие убытки, что будет вынуждена закрыться.

Из-за своей универсальной применимости это критическая концепция для менеджеров, владельцев бизнеса и бухгалтеров. Когда компания только начинает свою деятельность, владельцам важно знать, когда их продаж будет достаточно, чтобы покрыть все их постоянные затраты и начать приносить прибыль бизнесу. Более крупные компании могут учитывать точку безубыточности при инвестировании в новые машины, заводы или оборудование, чтобы предсказать, сколько времени потребуется, чтобы их объем продаж покрыл новые или дополнительные фиксированные затраты. Поскольку точка безубыточности представляет собой точку, в которой компания не теряет и не зарабатывает деньги, менеджеры должны принимать решения, которые помогут компании достичь и превысить эту точку как можно быстрее. Ни один бизнес не может работать очень долго ниже точки безубыточности. В конце концов компания понесет настолько большие убытки, что будет вынуждена закрыться.

Этические соображения

Анализ безубыточности и прибыльность

Первым шагом в определении жизнеспособности делового решения о продаже продукта или предоставлении услуги является анализ реальной стоимости продукта или услуги и графика оплаты продукта или услуги. Этичным менеджерам нужна оценка стоимости продукта или услуги и соответствующих потоков доходов, чтобы оценить вероятность достижения точки безубыточности.

Этичным менеджерам нужна оценка стоимости продукта или услуги и соответствующих потоков доходов, чтобы оценить вероятность достижения точки безубыточности.

Определение точной цены продукта или услуги требует подробного анализа как стоимости, так и того, как стоимость изменяется по мере увеличения объема. Этот анализ включает в себя сроки как расходов, так и поступлений к оплате, а также то, как эти расходы будут финансироваться. Примером может служить контракт на ИТ-услуги для корпорации, где расходы будут выделены наперед. Когда затраты или действия распределяются на начальном этапе, большая часть затрат или действий приходится на более раннюю стадию проекта. Контракт на ИТ-услуги, как правило, требует значительных затрат на персонал и требует оценки затрат на персонал не менее чем за 120 дней, прежде чем будет получен платеж за понесенные расходы. Контракт на ИТ-услуги на сумму 100 000 долларов США в месяц с маржой прибыли 30% потребует 4-месячного авансового финансирования в размере 280 000 долларов США, сбалансированного в течение четырех месяцев, прежде чем будет получен единый платеж.

Общая прибыль в конкретный момент времени требует тщательного определения всех затрат, связанных с созданием и продажей продукта или предоставлением услуги. Этический управленческий бухгалтер предоставит реалистичную оценку затрат, независимо от желания руководства продать продукт или предоставить услугу. То, что на первый взгляд может быть прибыльным продуктом, требует дополнительного анализа со стороны управленческого бухгалтера.

Чтобы проиллюстрировать концепцию безубыточности, вернемся к Hicks Manufacturing и посмотрим на ванночки для птиц Blue Jay, которые они производят и продают.

Продажи, при которых операционная прибыль составляет 0 долларов США

Компания Hicks Manufacturing заинтересована в том, чтобы выяснить, в какой момент они безубыточны при продаже своих ванночек для птиц Blue Jay Model. Они будут безубыточны, даже когда операционная прибыль равна 0 долларов. Операционный доход определяется путем вычитания общих переменных и постоянных затрат из дохода от продаж, полученного предприятием. Другими словами, менеджеры Hicks хотят знать, сколько купален для птиц Blue Jay им нужно будет продать, чтобы покрыть свои фиксированные расходы и выйти на уровень безубыточности. Информация об этом товаре:

Другими словами, менеджеры Hicks хотят знать, сколько купален для птиц Blue Jay им нужно будет продать, чтобы покрыть свои фиксированные расходы и выйти на уровень безубыточности. Информация об этом товаре:

Чтобы найти их точку безубыточности, мы будем использовать маржинальную прибыль для Blue Jay и определим, сколько маржинальной прибыли нам нужно для покрытия постоянных расходов, как показано в формуле на рисунке 3.4.

Рисунок 3.4 Точка безубыточности в единицах. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Применяя это к Хиксу, вычисляем как:

18 000 долларов США 80 долларов США = 225 единиц 18 000 долларов США 80 долларов США = 225 единиц

Это говорит нам о том, что Хикс должен продать 225 ванночек для птиц Blue Jay Model, чтобы покрыть свои фиксированные расходы. Другими словами, они не начнут показывать прибыль, пока не продадут 226 -й шт. Это показано в их отчете о прибылях и убытках по маржинальной прибыли.

Точка безубыточности для Hicks Manufacturing при объеме продаж $22 500 (225 единиц) показана графически на рис. 3.5.

Рисунок 3,5 Точка безубыточности производства Hicks для 225 единиц. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Как видите, когда Хикс продаст 225 ванночек для птиц модели Blue Jay, они не получат никакой прибыли, но и не понесут убытков, потому что все их фиксированные расходы будут покрыты. Однако что происходит, когда они не продают 225 единиц? Если это произойдет, их операционная прибыль будет отрицательной.

Продажи с отрицательным операционным доходом

В прошлом месяце из-за локального наводнения магазин Hicks был закрыт на несколько дней, в результате чего количество единиц, которые они могли отгрузить и продать, сократилось с 225 до 175 единиц. Информация на рис. 3.6 отражает это падение продаж.

Рисунок

3,6

Отчет о прибылях и убытках от вклада производства Hicks. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

(с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

При 175 единицах (продажа на 17 500 долларов) Hicks не получает достаточного дохода от продаж, чтобы покрыть свои постоянные расходы, и они несут убытки в размере 4 000 долларов. Они не достигли точки безубыточности в 225 единиц.

Рисунок 3,7 Точка безубыточности производства Hicks для 175 единиц. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Продажи, при которых операционная прибыль положительна

Что произойдет, если у Хикса будет напряженный месяц, и он продаст 300 ванночек для птиц Blue Jay? Мы уже установили, что маржа вклада от 225 единиц сделает их безубыточными. Когда продажи превышают точку безубыточности, маржинальная прибыль от дополнительных единиц пойдет на прибыль. Это отражается в их отчете о прибылях и убытках.

Опять же, взглянув на график безубыточности (рис. 3.8), вы увидите, что их продажи переместили их за точку, где общий доход равен общим затратам, в область прибыли на графике.

Рисунок 3,8 Точка безубыточности производства Hicks для 300 единиц. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Компания Hicks Manufacturing может использовать информацию из этих различных сценариев для информирования многих своих решений об операциях, таких как цели продаж.

Однако использование маржинальной прибыли на единицу — не единственный способ определить точку безубыточности. Напомним, что мы смогли определить маржу вклада, выраженную в долларах, найдя коэффициент маржи вклада. Мы можем применить этот коэффициент маржинальной прибыли к анализу безубыточности, чтобы определить точку безубыточности в долларах. Например, мы знаем, что фиксированные затраты Хикса составили 18 000 долларов, а коэффициент маржинальной прибыли составил 80% для модели Blue Jay. Мы будем использовать это соотношение (рис. 3.9).) для расчета точки безубыточности в долларах.

Рисунок

3,9

Точка безубыточности в долларах. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

(с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Применение формулы к Хиксу дает следующий расчет:

18 0000,80 долл. США = 22 500 долл. США 18 0000,80 долл. США = 22 500 долл. США

Компания Hicks Manufacturing должна будет получать 22 500 долларов ежемесячных продаж, чтобы покрыть все свои постоянные затраты. Чтобы убедиться, что точка безубыточности Хикса составляет 22 500 долларов (или 225 единиц), мы еще раз посмотрим на отчет о доходах от маржинальной прибыли при безубыточности:

Очень важно знать, на каком уровне продаж достаточно для покрытия постоянных расходов, но компании хотят иметь возможность получать прибыль и могут использовать этот анализ безубыточности, чтобы помочь им.

Подумайте об этом

Стоимость стрижки

Вы являетесь менеджером парикмахерской и хотите знать, сколько женских стрижек необходимо продавать вашему салону в месяц, чтобы покрыть фиксированные расходы на содержание салона. Вы определили, что при текущей цене 35 долларов за стрижку у вас есть 20 долларов переменных затрат, связанных с каждой стрижкой. Эти переменные затраты включают заработную плату стилиста, средства для волос и товары для магазина. Ваши фиксированные расходы составляют 3000 долларов в месяц. Вы выполняете анализ безубыточности для каждой единицы продукции и обнаруживаете следующее:

Вы определили, что при текущей цене 35 долларов за стрижку у вас есть 20 долларов переменных затрат, связанных с каждой стрижкой. Эти переменные затраты включают заработную плату стилиста, средства для волос и товары для магазина. Ваши фиксированные расходы составляют 3000 долларов в месяц. Вы выполняете анализ безубыточности для каждой единицы продукции и обнаруживаете следующее:

В салоне работаете 4 стилиста и вы, и салон открыт 6 дней в неделю. Учитывая точку безубыточности и количество доступных стилистов, будет ли салон когда-нибудь безубыточным? Если это произойдет, что должно произойти? Что можно сделать, чтобы выйти на точку безубыточности?

Примеры влияния переменных и постоянных затрат на определение точки безубыточности

Компании, как правило, не хотят просто выйти на уровень безубыточности, поскольку они занимаются бизнесом для получения прибыли. Анализ безубыточности также может помочь компаниям определить уровень продаж (в долларах или в единицах), необходимый для получения желаемой прибыли. Процесс учета желаемого уровня прибыли в анализе безубыточности заключается в добавлении желаемого уровня прибыли к постоянным затратам и последующем расчете новой точки безубыточности. Мы знаем, что Hicks Manufacturing безубыточна при 225 ванночках для птиц Blue Jay, но что, если у них есть целевая прибыль на июль? Они могут просто добавить эту цель к своим постоянным затратам. Рассчитав целевую прибыль, они произведут и (будем надеяться) продать достаточное количество ванночек для птиц, чтобы покрыть как постоянные затраты, так и целевую прибыль.

Процесс учета желаемого уровня прибыли в анализе безубыточности заключается в добавлении желаемого уровня прибыли к постоянным затратам и последующем расчете новой точки безубыточности. Мы знаем, что Hicks Manufacturing безубыточна при 225 ванночках для птиц Blue Jay, но что, если у них есть целевая прибыль на июль? Они могут просто добавить эту цель к своим постоянным затратам. Рассчитав целевую прибыль, они произведут и (будем надеяться) продать достаточное количество ванночек для птиц, чтобы покрыть как постоянные затраты, так и целевую прибыль.

Если Хикс хочет получить прибыль в размере 16 000 долларов в мае, мы можем рассчитать их новую точку безубыточности следующим образом:

Целевая прибыль = постоянные затраты + желаемая прибыль. Маржа вклада на единицу = 18 000 долларов США + 16 000 долларов США.

Мы уже установили, что $18 000 постоянных затрат покрываются на отметке 225 единиц, поэтому дополнительные 200 единиц покроют желаемую прибыль (200 единиц × $80 на единицу маржинальной прибыли = $16 000). В качестве альтернативы мы можем рассчитать это в долларах, используя коэффициент маржи вклада.

В качестве альтернативы мы можем рассчитать это в долларах, используя коэффициент маржи вклада.

Целевая прибыль = постоянные затраты + желаемая прибыль. Коэффициент маржи вклада = 18 000 долларов США + 16 0000,80 долларов США = 42 500 долларов США. Целевая прибыль = постоянные затраты + желаемая прибыль.

Как и ранее, мы можем подтвердить этот расчет, используя отчет о прибылях и убытках по маржинальной прибыли:

Обратите внимание, что в примерах расчетов не учитывались налоги на прибыль, что означает, что мы находили целевой операционный доход. Однако компании могут захотеть определить, какой уровень продаж принесет желаемую прибыль после уплаты налогов. Чтобы найти точку безубыточности при желаемой прибыли после налогообложения, нам просто нужно преобразовать желаемую прибыль после налогообложения в желаемую прибыль до налогообложения, также называемую операционным доходом, а затем выполнить действия, как в примере. Предположим, Хикс хочет заработать 24 000 долларов после вычета налогов, какой уровень продаж (в единицах и долларах) потребуется для достижения этой цели? Во-первых, прибыль после налогообложения необходимо преобразовать в желаемую прибыль до налогообложения:

Желаемая прибыль до налогообложения = прибыль после налогообложения (1 — налоговая ставка) Желаемая прибыль до налогообложения = прибыль после налогообложения (1 — налоговая ставка)

Если налоговая ставка для Hicks составляет 40%, то прибыль после налогообложения в размере 24 000 долларов равна прибыли до налогообложения в размере 40 000 долларов:

40 000 долларов США = 24 000 долларов США (1 – 0,40) 40 000 долларов США = 24 000 долларов США (1 – 0,40)

Ставка налога указывает сумму налогового расхода, который возникнет в результате любой прибыли, а 1 — налоговая ставка указывает сумму, оставшуюся после вычета налогового расхода. Концепция аналогична покупке товара на распродаже. Если товар стоит 80 долларов и продается со скидкой 40%, то сумма, выплачиваемая за товар, составляет 60% от продажной цены, или 48 долларов (80 долларов × 60%). Другой способ найти это включает в себя два шага. Сначала найдите скидку (80 $ × 40% = 32 $), а затем вычтите скидку из цены продажи (80–32 $ = 48 $).

Концепция аналогична покупке товара на распродаже. Если товар стоит 80 долларов и продается со скидкой 40%, то сумма, выплачиваемая за товар, составляет 60% от продажной цены, или 48 долларов (80 долларов × 60%). Другой способ найти это включает в себя два шага. Сначала найдите скидку (80 $ × 40% = 32 $), а затем вычтите скидку из цены продажи (80–32 $ = 48 $).

Налоги и прибыль работают аналогичным образом. Если мы знаем, что прибыль до налогообложения составляет 100 000 долларов, а ставка налога равна 30%, то налоговые расходы составляют 100 000 долларов × 30 % = 30 000 долларов. Это означает, что доход после уплаты налогов составляет 100 000 – 30 000 долларов = 70 000 долларов. Однако в большинстве безубыточных ситуаций, а также в других областях принятия решений желаемая прибыль после налогообложения известна, и прибыль до налогообложения необходимо определить путем деления прибыли после налогообложения на 1 – налоговая ставка.

Чтобы продемонстрировать сочетание прибыли и эффектов после уплаты налогов, а также последующие расчеты, вернемся к примеру Hicks Manufacturing. Давайте предположим, что мы хотим рассчитать целевой объем в единицах и выручку, которую Хикс должен продать, чтобы получить доход после уплаты налогов в размере 24 000 долларов США, при тех же постоянных затратах в размере 18 000 долларов США.

Давайте предположим, что мы хотим рассчитать целевой объем в единицах и выручку, которую Хикс должен продать, чтобы получить доход после уплаты налогов в размере 24 000 долларов США, при тех же постоянных затратах в размере 18 000 долларов США.

Поскольку ранее мы определили, что 24 000 долларов США после налогообложения равны 40 000 долларов США до налогообложения, если ставка налога равна 40%, мы просто используем формулу безубыточности при желаемой прибыли, чтобы определить целевой объем продаж.

Целевые продажи = (Постоянные затраты + Желаемая прибыль) Маржа вклада на единицу = (18 000 долл. США + 40 000 долл. США) 80 долл. США = 725 единиц Целевые продажи = (Постоянные затраты + Желаемая прибыль) Маржа вклада на единицу = (18 000 долл. США + 40 000 долл. США) 80 долл. США = 725 единиц

Этот расчет показывает, что Хикс должен был бы продать 725 единиц по цене 100 долларов за единицу, чтобы получить 72 500 долларов продаж и получить 24 000 долларов прибыли после уплаты налогов.

В качестве альтернативы целевые продажи в долларах продаж можно было бы рассчитать с использованием коэффициента маржинальной прибыли:

Целевой объем продаж = (Постоянные затраты + Желаемая прибыль) Маржа вклада на единицу = (18 000 долл. США + 40 000 долл. США) 0,80 = 72 500 долл. США Целевой объем продаж = (Постоянные затраты + Желаемая прибыль) Маржа вклада на единицу = (18 000 долл. США + 40 000 долл. США) 0,80 = 72 500 долл. США

Еще раз, отчет о прибылях и убытках по маржинальной прибыли подтверждает взаимосвязь между продажами и прибылью.

Таким образом, для расчета точки безубыточности при определенном доходе после налогообложения единственным дополнительным шагом является преобразование дохода после налогообложения в доход до налогообложения до использования формулы безубыточности. Полезно понимать влияние налогов на анализ безубыточности, поскольку компании часто хотят планировать на основе последствий решения после уплаты налогов, поскольку часть дохода после уплаты налогов — это единственная часть дохода, которая будет доступна для использования. использование в будущем.

использование в будущем.

Применение концепций безубыточности для обслуживающей организации

Поскольку анализ безубыточности применим к любому бизнес-предприятию, мы можем применить те же принципы к обслуживающей организации. Например, Marshall & Hirito — это бухгалтерская фирма среднего размера, которая предоставляет широкий спектр бухгалтерских услуг своим клиентам, но большую часть своих доходов полагается на расчет подоходного налога с населения. Они проанализировали затраты фирмы, связанные с подготовкой этих отчетов. Они определили следующую структуру затрат на подготовку стандартной декларации о подоходном налоге с физических лиц 1040A:

У них есть фиксированные расходы в размере 14 000 долларов США в месяц, связанные с заработной платой бухгалтеров, ответственных за подготовку формы 1040A . Чтобы определить свою точку безубыточности, они сначала определяют маржинальную прибыль для формы 1040A , как показано:

Теперь они могут рассчитать свою точку безубыточности:

Точка безубыточности в единицах = Общие фиксированные затраты Маржа вклада на единицу = 14 000 долларов США 250 долларов США = 56 доходностей Точка безубыточности в единицах = Общие фиксированные затраты Маржа вклада на единицу = 14 000 долларов США 250 долларов США = 56 доходов

Помните, что это точка безубыточности в единицах (количество налоговых деклараций), но они также могут найти точку безубыточности, выраженную в долларах, используя коэффициент маржинальной прибыли. Во-первых, они находят коэффициент маржи вклада. Затем они используют соотношение для расчета точки безубыточности в долларах:

Во-первых, они находят коэффициент маржи вклада. Затем они используют соотношение для расчета точки безубыточности в долларах:

Точка безубыточности в долларах = Фиксированные затраты Коэффициент маржи вклада = 14 000,625 долларов США = 22 400 долларов Точка безубыточности в долларах = Фиксированные затраты Коэффициент маржи вклада = 14 0000,625 долларов США = 22 400 долларов США

Мы можем подтвердить эти цифры, подготовив отчет о прибылях и убытках по маржинальной прибыли:

Следовательно, пока Marshall & Hirito подготовит 56 Форма 1040 налоговые декларации, они не получат ни прибыли, ни убытков. Что, если у Marshall & Hirito целевая ежемесячная прибыль составляет 10 000 долларов? Они могут использовать процесс анализа безубыточности, чтобы определить, сколько отчетов им потребуется подготовить, чтобы покрыть свои фиксированные расходы и достичь своей целевой прибыли:

Целевая прибыль = фиксированные затраты + желаемая прибыль Маржа вклада на единицу = 14 000 долларов США + 10 000 долларов США 250 долларов США = 96returnsTarget Profit = фиксированные затраты + желаемая прибыль. Маржа вклада на единицу = 14 000 долларов США + 10 000 долларов США 250 долларов США = 96 доходности

Маржа вклада на единицу = 14 000 долларов США + 10 000 долларов США 250 долларов США = 96 доходности

Им нужно будет подготовить 96 деклараций в течение месяца, чтобы получить прибыль в размере 10 000 долларов. Чтобы выразить это в долларах, а не в единицах, необходимо использовать коэффициент маржинальной прибыли, как показано:

.Целевая прибыль = постоянные затраты + желаемая прибыль Маржа вклада на единицу = 14 000 долларов США + 10 000 долларов США,625 = 38 400 долларов США Целевая прибыль = постоянные затраты + желаемая прибыль Маржа вклада на единицу = 14 000 долларов США + 10 0000,625 долларов США = 38 400 долларов США0037

Компания Marshall & Hirito теперь знает, что для покрытия фиксированных расходов, связанных с этой услугой, они должны получить доход в размере 38 400 долларов США. Еще раз давайте проверим это, составив отчет о прибылях и убытках по маржинальной прибыли:

. Как видите, выручка в размере 38 400 долларов не только покроет 14 000 долларов постоянных затрат, но и обеспечит Marshall & Hirito 10 000 долларов прибыли (чистой прибыли), которую они желают.

Как вы уже знаете, безубыточность можно рассчитать, используя либо маржу вклада на единицу, либо коэффициент маржи вклада. Теперь, когда вы увидели этот процесс, давайте посмотрим на пример этих двух концепций, представленных вместе, чтобы проиллюстрировать, как любой из методов обеспечивает одинаковые финансовые результаты.

Предположим, что компания Channing’s Chairs разрабатывает, производит и продает уникальные эргономичные рабочие стулья для дома и бизнеса. Их кресло-бестселлер — Spine Saver. На рис. 3.10 показано, как Ченнинг может определить точку безубыточности в долларах продаж, используя либо маржинальную прибыль на единицу продукции, либо коэффициент маржинальной прибыли.

Рисунок 3.10 Точка безубыточности Ченнинга. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Обратите внимание, что в любом сценарии точка безубыточности одинакова в долларах и единицах, независимо от подхода. Таким образом, вы всегда можете найти точку безубыточности (или желаемую прибыль) в единицах, а затем перевести ее в продажи, умножив на цену продажи за единицу. В качестве альтернативы вы можете найти точку безубыточности в долларах продаж, а затем найти количество единиц, разделив их на цену продажи за единицу.

В качестве альтернативы вы можете найти точку безубыточности в долларах продаж, а затем найти количество единиц, разделив их на цену продажи за единицу.

Твой ход

Творения колледжа

College Creations, Inc (CC) строит чердак, который легко приспосабливается к большинству комнат общежития или квартиры и может быть собран в различных конфигурациях. Каждый чердак продается за 500 долларов, а стоимость производства одного чердака составляет 300 долларов, включая все детали и работу. CC имеет фиксированные затраты в размере 100 000 долларов США.

- Что произойдет, если CC ничего не произведет?

- Теперь предположим, что CC производит и продает одну единицу (чердак). Каковы их финансовые результаты?

- Как вы думаете, что произойдет, если они произведут и продадут 501 единицу?

- Сколько единиц нужно продать CC, чтобы выйти в ноль?

- Сколько единиц нужно продать компании CC, если они хотят получить прибыль до вычета налогов в размере 50 000 долларов?

Решение

A. Если они ничего не производят, они все равно будут нести фиксированные затраты в размере 100 000 долларов. Они понесут чистый убыток в размере 100 000 долларов.

Если они ничего не производят, они все равно будут нести фиксированные затраты в размере 100 000 долларов. Они понесут чистый убыток в размере 100 000 долларов.

B. Если они продадут одну единицу, они получат чистый убыток в размере 9 долларов США.9800.

C. Если они произведут 501 единицу, их операционная прибыль составит 200 долларов США, как показано:

D. Безубыточность может быть определена по FC/CM на единицу: 100 000 долларов США ÷ 200 долларов США = 500. Пятьсот лофтов должны быть проданы точка безубыточности.

E. Желаемая прибыль может рассматриваться как фиксированная стоимость, и целевая прибыль будет равна (FC + Желаемая прибыль)/CM или (100 000 долл. США + 50 000 долл. США) ÷ 200 долл. США = 750. Чтобы достичь желаемой прибыли, необходимо продать семьсот пятьдесят лофтов. желаемый доход 50 000 долларов. Другой способ найти это — узнать, что после того, как фиксированные затраты будут покрыты, маржа вклада в размере 200 долларов на единицу пойдет на прибыль.