Бюджет доходов и расходов (БДР) предприятия

Содержание

- Планирование и достижение финансового результата посредством управления БДР

- Формирование бюджета доходов и расходов или БДР

Бюджетирование является технологией управления предприятием, основанной на планировании, учете и контроле финансовых и материальных ресурсов. Реализация этого процесса осуществляется посредством разработки и применения специальных финансовых инструментов – бюджетов. Эффективность управленческих решений оценивается с помощью анализа фактических результатов деятельности в сопоставлении с текущими планами и во взаимосвязи с корпоративной стратегией.

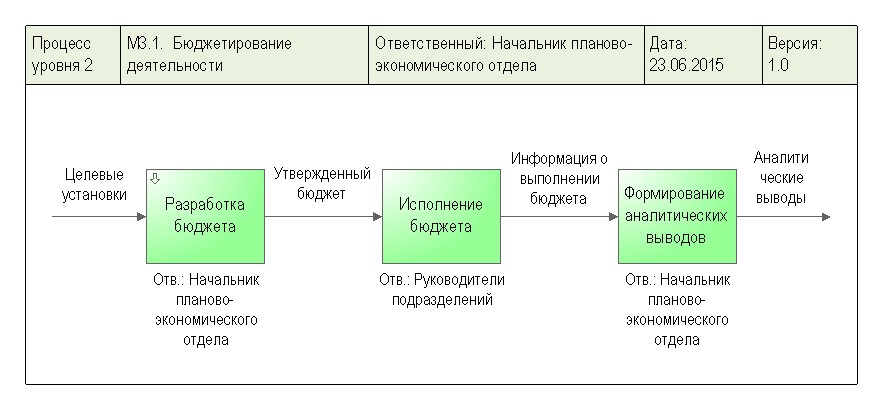

Дашборд руководителя в системе «WA: Финансист».

Планирование и достижение финансового результата посредством управления БДР

Существуют различные виды бюджетов:

- финансовые;

- операционные;

- вспомогательные;

- специальные.

Бюджеты включают набор плановых показателей, позволяющих получить объективную информацию о планах по развитию финансово-экономического состояния предприятия.

Показатели рентабельности и прибыли являются основными критериями оценки результативности деятельности компании. Для успешной реализации различных управленческих задач значение имеют суммарные величины определенных видов прибыли:

- валовой;

- маржинальной;

- операционной;

- до налогообложения;

- чистой.

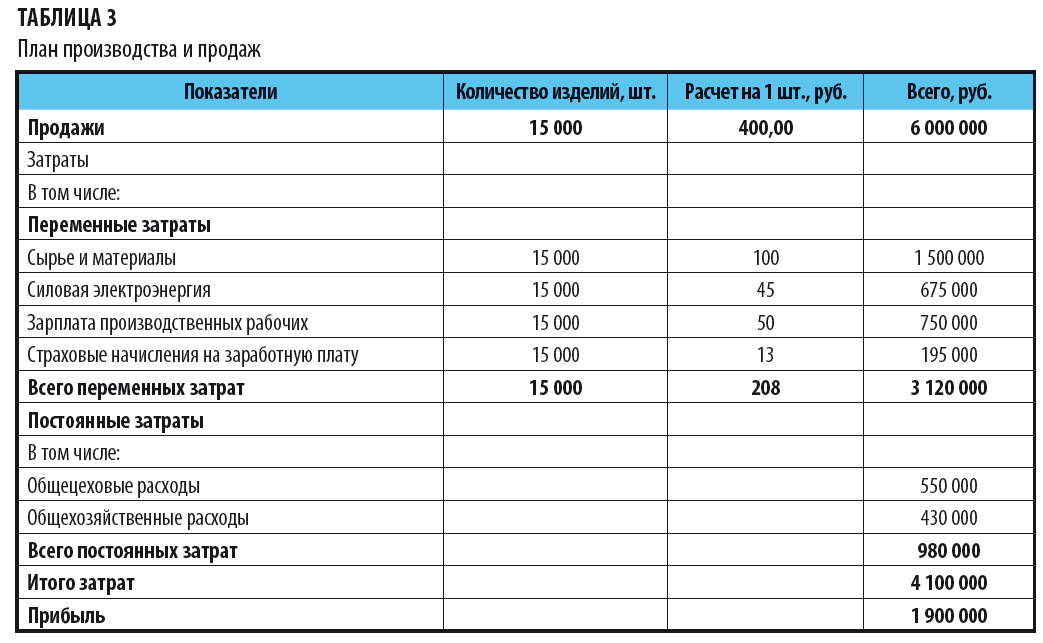

БДР включает все статьи доходов и расходов и отображает финансовые результаты на определенных уровнях. Он позволяет видеть плановые и фактические показатели прибыли и затрат, а также анализировать отклонения в абсолютных величинах и процентном соотношении. В зависимости от управленческих целей бюджет расходов и доходов может быть стандартным или расширенным, ориентированным на различные аналитические признаки.

Типовой вид включает статьи, отображающие валовые и чистые доходы (с учетом скидок), а также расходы:

- производственные;

- коммерческие;

- административные.

Для анализа также доступны показатели различных видов прибыли, финансового результата, начисленного налога на прибыль, рентабельности, доли постоянных расходов в чистом доходе, объема использованной и нераспределенной прибыли. БДР типового варианта на базе платформы «1С: Предприятие 8.3» можно рассмотреть, как образец в системе «WA: Финансист».

Для повышения эффективности анализа используются IT-инструменты, позволяющие максимально точно рассчитывать различные показатели бюджета доходов и расходов и расширять спектр аналитических исследований. Система «Финансист» является уникальным решением, так как позволяет произвольно настраивать различные опции в зависимости от целей анализа. Она может гибко использоваться на предприятиях в Москве с различной спецификой и масштабами деятельности.

Формирование бюджета доходов и расходов осуществляется на основе регламентов, определяющих:

- порядок предоставления данных;

- подготовку и согласование проекта;

- утверждения плановых показателей;

- последующий контроль исполнения.

Бюджет доходов и расходов имеет свои особенности, так как ориентирован на конкретные аналитические разрезы планирования, связанные с операционными задачами. Основная цель – это оптимизация показателей статей доходов и расходов путем принятия эффективных управленческих решений. Он имеет такое же важное значение для управления ресурсами, как и бюджет движения денежных средств (БДДС) для эффективного распределения финансов. Качественно организовать процесс формирования бюджета доходов и расходов и автоматизировать его позволяет система «WA: Финансист», обладающая удобным программным функционалом. Применяемая в ней методология базируется на успешных практиках внедрения систем планирования и управления, в крупных и средних компаниях в Москве.

Внедрение системы «WA: Финансист» позволяет использовать совершенный IT продукт, оптимально синтезирующий методологию и программный инструмент. Пользователь (заказчик) не обременен задачами формирования схем планирования и созданием форм документов, не задумывается над тем, как составить управленческий отчет. Система «WA: Финансист» качественно автоматизирует процесс планирования в кратчайшие сроки в соответствии со спецификой любого предприятия в Москве.

Система «WA: Финансист» качественно автоматизирует процесс планирования в кратчайшие сроки в соответствии со спецификой любого предприятия в Москве.

Смотрите также «Управленческий учет в строительстве»

Как составляют проект бюджета

Работа над проектом бюджета начинается с составления графика, в котором на следующие семь месяцев обозначаются сроки подготовки и рассмотрения необходимых документов. Минфин готовит этот график и согласовывает с Минэкономразвития (Минэк), Минздравом, Минтрудом и Минстроем.

Затем график по подготовке проекта бюджета передаётся в правительство.

Правительство рассылает его всем участникам бюджетного процесса. Начинается подготовка законопроекта о бюджете.

Минэк изучает график и готовит проект сценарных условий функционирования экономики и специальный документ, где указаны предварительные показатели ВВП, цены на нефть, уровень инфляции и курс рубля (основные параметры прогноза). Эти документы будут использованы для составления проекта прогноза социально-экономического развития страны (для краткости — СЭР).

Затем Минэк передаёт эти документы в Бюджетную комиссию, которая рассматривает и согласовывает их. Проект прогноза СЭР готов.

Что делает Счётная палата

Как участник Бюджетной комиссии получает эти документы, а затем даёт им свою оценку, учитывая их реализацию за предыдущие годы. После чего формирует предложения по уточнению документов и представляет на заседании Бюджетной комиссии.

Минэк направляет проект прогноза СЭР главным администраторам бюджетных средств (ГАБС) и Минфину. Проект прогноза СЭР необходим ГАБС, чтобы сформировать прогнозы доходов, а Минфину — чтобы составить методику расчёта ассигнований.

Что делает Счётная палата

Анализирует выводы из предыдущих проверок, чтобы подготовить предложения о повышении эффективности расходов и определить резервы расходов.

Главные администраторы бюджетных средств (ГАБС) составляют прогноз доходов и передают его в Минфин, так как именно это министерство отвечает за формирование проекта бюджета и сбалансированность бюджета, то есть следит за тем, чтобы доходов и источников финансирования дефицита хватило на расходы.

Что делает Счётная палата

Анализирует прогноз доходов, проверяет его на соответствие законодательству.

Следующий этап — расчёт и распределение расходов. Однако прежде чем главные администраторы бюджетных средств (ГАБС) к этому приступят, они должны получить от Минфина проект методики расчёта ассигнований. Она гарантирует, что подходы к расчётам всех ГАБС будут одинаковыми.

Что делает Счётная палата

Прежде всего Счётная палата проверяет единство подходов в методике, которую составил Минфин. Затем готовятся предложения по тому, как уточнить указанные документы. Для этого анализируется их исполнение за прошлые годы.

ГАБС согласовывают расчёты до 15 мая. Минфин отдаёт расчёты расходов и методику в Бюджетную комиссию на согласование, а также другие документы, необходимые для подготовки законопроекта о бюджете.

Что делает Счётная палата

Как участник Бюджетной комиссии, представляет результаты оценки методики и материалов, представленных на рассмотрение.

Бюджетная комиссия рассматривает расчёты и другие документы, необходимые для подготовки законопроекта, одобряет методику.

На основе одобренных Бюджетной комиссией документов Минфин уточняет расчёт ассигнований и обеспечивает главных администраторов бюджетных средств (ГАБС) доступом к нему в системе «Электронный бюджет».

В это же время Минфин передаёт Минэку пакет документов, рассмотренный Бюджетной комиссией, для проверки расчётов ГАБС при формировании предложений по госпрограммам; а Минстрою — для проверки предложений по федеральной адресной инвестпрограмме (ФАИП) и федеральным целевым программам (ФЦП). Эти программы разработаны для реконструкции и строительства различных объектов, развития транспортной инфраструктуры, а также для решения конкретных задач, связанных с жильём, природными ресурсами, космическими проектами и др.

Что делает Счётная палата

На основании рассмотренных материалов Счётная палата составляет программу проверок для подготовки итогового заключения.

Главные администраторы бюджетных средств (ГАБС) формируют и передают в Минфин обоснования бюджетных ассигнований и распределение расходов по кодам бюджетной классификации (КБК), в которой расходы группируются при помощи унифицированного 20-значного кода.

Вместе с этим ГАБС формируют в системе «Электронный бюджет» предложения по дополнительным ассигнованиям, а также вопросы по тем расчётам, с которыми не согласны.

Получив от главных администраторов бюджетных средств (ГАБС) информацию, Минстрой до 4 июля формирует позицию в части ФАИП и ФЦП, а Минэк — остальные предложения, как можно распределить дополнительные ассигнования до 28 июля.

Все оставшиеся несогласованные вопросы по распределению дополнительных средств будут рассмотрены позднее Бюджетной комиссией.

Что делает Счётная палата

Утверждает программу проверок и приступает к анализу документов от ГАБС: проверяет обоснованность рассчитанных доходов, расходов и источников финансирования дефицита.

Первый зампред председателя правительства и зампреды согласовывают материалы, предоставленные ГАБС.

После чего Минэк до 10 августа приступает к другой важной задаче – уточнению проекта прогноза СЭР, подготовленного ранее. Как и прежде, согласовать его должна Бюджетная комиссия.

Кроме того, Минфин направляет на финальное согласование Бюджетной комиссии комплект документов, необходимый для внесения законопроекта о бюджете в Государственную думу.

Что делает Счётная палата

Даёт свою оценку указанным документам исходя из результатов проверок, формирует предложения по их уточнению и представляет на заседании Бюджетной комиссии.

Бюджетная комиссия рассматривает и согласовывает все полученные материалы и передаёт в Минэк, Минстрой и Минфин.

Минстрой, Минэк и Минфин передают главным администраторам бюджетных средств (ГАБС) решение Бюджетной комиссии, чтобы они внесли итоговые правки в проект бюджета перед его рассмотрением в правительстве и отправкой в Госдуму.

Что делает Счётная палата

Проверяет ГАБС, Минфин, Минстрой и Минэк и формирует акты с результатами проверок.

Минфин получает уточнения от главных администраторов бюджетных средств (ГАБС) и согласованный прогноз СЭР от Минэка, ФАИП — от Минстроя.

На основе этого министерство формирует законопроект о бюджете и направляет его в правительство вместе с необходимым комплектом документов.

Что делает Счётная палата

Получает от правительства первую редакцию законопроекта о бюджете и начинает подготовку заключения на основе проведённых ранее проверок. В заключении оценивается обоснованность доходных и расходных статей будущего закона, а также отслеживается, соответствует ли проект законодательству и отвечает ли задачам социально-экономической политики. По итогам Счётная палата формирует предложения по уточнению документа.

Правительство к 10 сентября одобряет и до 15 сентября вносит законопроект о бюджете в Госдуму.

Правило 50/30/20: реалистичный бюджет, который действительно работает На самом деле, лучшие способы составления бюджета часто бывают самыми простыми. Возьмем, к примеру, правило 50/30/20. Правило 50/30/20 — это простой метод составления ежемесячного бюджета, который точно говорит вам, сколько ежемесячно откладывать на сбережения и расходы на проживание.

Имея четкую общую картину своего бюджета на месяц, вы можете с уверенностью избежать перерасхода средств и со временем накапливать свои сбережения — и все это без кропотливой записи каждой отдельной транзакции.

Так что, если вы когда-либо загружали приложение для ведения бюджета, но забрасывали его на третий день, вы можете попробовать метод 50/30/20. Это один из лучших советов по составлению бюджета, который мы нашли, и вот как он работает.

Что такое правило 50/30/20?

Правило 50/30/20 — это простой метод составления бюджета, который может помочь вам эффективно, просто и устойчиво управлять своими деньгами. Основное эмпирическое правило состоит в том, чтобы разделить ваш ежемесячный доход после уплаты налогов на три категории расходов: 9.0013 50% на нужды, 30% на нужды и 20% на сбережения или погашение долга.

Основное эмпирическое правило состоит в том, чтобы разделить ваш ежемесячный доход после уплаты налогов на три категории расходов: 9.0013 50% на нужды, 30% на нужды и 20% на сбережения или погашение долга.

Регулярно распределяя свои расходы по этим основным направлениям, вы можете заставить свои деньги работать более эффективно. А имея всего три основные категории для отслеживания, вы можете сэкономить время и нервы, копаясь в деталях каждый раз, когда тратите деньги.

Когда дело доходит до составления бюджета, мы часто слышим вопрос: «Почему я не могу откладывать больше?» Правило 50/30/20 — отличный способ решить эту извечную загадку и упорядочить свои привычки расходования средств. Это может облегчить достижение ваших финансовых целей, независимо от того, копите ли вы на черный день или работаете, чтобы погасить долг.

Банковский счет, который дает вам больше контроля

Тратьте и копите с уверенностью, а также откройте для себя лучший способ управления своими деньгами

Получите банковский счет (новая вкладка)Откуда взялось правило 50/30/20?

Правило 50/30/20 взято из книги 2005 года «Все, что вы стоите: окончательный план получения денег на всю жизнь , », написанной действующим сенатором США Элизабет Уоррен и ее дочерью Амелией Уоррен Тьяги.

Ссылаясь на более чем 20-летний опыт исследований, Уоррен и Тьяги пришли к выводу, что вам не нужен сложный бюджет, чтобы контролировать свои финансы. Все, что вам нужно сделать, это сбалансировать свои деньги с вашими потребностями, желаниями и целями сбережений, используя правило 50/30/20.

Советы по экономии | Правило 50-30-20Как составлять бюджет с помощью правила 50/30/20

Правило 50/30/20 упрощает составление бюджета, разделяя доход после уплаты налогов всего на три категории расходов: потребности, желания и сбережения или долги.

Точное знание того, сколько нужно потратить на каждую категорию, поможет вам придерживаться бюджета и контролировать свои расходы. Вот как выглядит бюджет, соответствующий правилу 50/30/20:

Тратьте 50% денег на нужды

Проще говоря, потребности — это расходы, которых вы не можете избежать, — оплата всего необходимого, без чего было бы трудно жить. 50% вашего дохода после уплаты налогов должны покрывать ваши самые необходимые расходы.

Потребности могут включать в себя:

- Ежемесячная арендная плата

- Счета за электроэнергию и газ

- Транспорт

- Страхование (для Healthcare, CAR, или домашних животных)

- Минимальные ссуды. ежемесячный доход после уплаты налогов составляет 2000 евро, 1000 евро должны быть выделены на ваши нужды.

Этот бюджет может различаться у разных людей. Если вы обнаружите, что ваши потребности составляют более 50% вашего дохода, вы можете внести некоторые изменения, чтобы немного снизить эти расходы. Это может быть так же просто, как переключиться на другого поставщика энергии или найти новые способы сэкономить деньги при покупке продуктов. Это также может означать более глубокие изменения в жизни, такие как поиск менее дорогой жизненной ситуации.

Тратьте 30% денег на нужды

Если 50% вашего дохода после уплаты налогов идут на удовлетворение ваших самых основных потребностей, то 30% вашего дохода после уплаты налогов можно использовать для удовлетворения ваших потребностей.

Желания определяются как несущественные расходы — вещи, на которые вы решите потратить свои деньги, хотя вы могли бы жить без них, если бы вам пришлось.Сюда могут входить:

- Рестораны

- Покупки одежды

- Праздники

- Членство в тренажерном зале

- Подписки на развлечения (Netflix, HBO, Amazon Prime)

- Продовольственные товары (кроме предметов первой необходимости)

Используя тот же пример, что и выше, если ваш ежемесячный доход после уплаты налогов составляет 2000 евро, вы можете потратить 600 евро на свои нужды. И если вы обнаружите, что слишком много тратите на свои желания, стоит подумать о том, какие из них вы могли бы сократить.

Кстати, следование правилу 50/30/20 не означает невозможность наслаждаться жизнью. Это просто означает, что вы должны более внимательно относиться к своим деньгам, находя в своем бюджете области, в которых вы излишне перерасходуете. Если вы не уверены, является ли что-то потребностью или желанием, просто спросите себя: «Могу ли я жить без этого?» Если ответ положительный, то, вероятно, это желание.

Спрячьте 20 % своих денег на сбережения

50 % вашего ежемесячного дохода идет на ваши нужды, а 30 % — на ваши нужды, а оставшиеся 20 % можно направить на достижение целей сбережений или на погашение любых долгов. просроченные долги. Хотя минимальные выплаты считаются потребностями, любые дополнительные выплаты уменьшают ваш существующий долг и будущие проценты, поэтому они классифицируются как сбережения.

Постоянное ежемесячное откладывание 20 % от заработной платы поможет вам составить лучший и более надежный план сбережений. Это верно независимо от того, является ли вашей конечной целью создание резервного фонда, разработка долгосрочного личного финансового плана или даже подготовка к первоначальному взносу за дом.

И впечатляет, как быстро можно сэкономить. Если вы ежемесячно приносите домой 2000 евро после вычета налогов, вы можете вкладывать 400 евро в свои сбережения. Всего за год вы сэкономите около 5000 евро!

Как применять правило 50/30/20: пошаговое руководство

Итак, как вы на самом деле используете правило 50/30/20? Чтобы применить это простое правило составления бюджета, вам нужно рассчитать соотношение 50/30/20 на основе вашего дохода и классифицировать свои расходы.

Вот как:1. Рассчитайте свой доход после уплаты налогов

Первым шагом к использованию правила составления бюджета 50/30/20 является расчет вашего дохода после уплаты налогов. Если вы фрилансер, вашим доходом после уплаты налогов будет то, что вы заработаете за месяц, за вычетом ваших деловых расходов и суммы, которую вы отложили на налоги.

Если вы наемный работник со стабильной зарплатой, это будет проще. Взгляните на свою платежную ведомость, чтобы узнать, сколько ежемесячно поступает на ваш банковский счет. Если из вашей зарплаты автоматически вычитаются такие платежи, как медицинская страховка или пенсионные фонды, добавьте их обратно.

2. Классифицируйте свои расходы за последний месяц

Чтобы получить реальную картину того, куда уходят ваши деньги каждый месяц, вам необходимо увидеть, как и куда вы потратили свой доход за последний месяц. Получите копию своей банковской выписки за последние 30 дней или просто воспользуйтесь функцией Insights в приложении N26.

Он автоматически сортирует все ваши транзакции по категориям, таким как «Зарплата», «Еда и продукты», «Досуг и развлечения» и другим.Теперь разделите все свои расходы на три категории: потребности, желания и сбережения. Помните, что потребность — это существенный расход, без которого вы не можете жить, например, арендная плата. Потребность — это дополнительная роскошь, без которой вы могли бы жить, например обед вне дома. А сбережения — это дополнительные выплаты по долгам, пенсионные отчисления в пенсионный фонд или деньги, которые вы откладываете на черный день.

3. Оцените и скорректируйте свои расходы, чтобы они соответствовали правилу

50/30/20Теперь, когда вы видите, сколько денег ежемесячно уходит на ваши нужды, желания и сбережения, вы можете приступить к корректировке. ваш бюджет должен соответствовать правилу 50/30/20. Лучший способ сделать это — оценить, сколько вы тратите на свои желания каждый месяц.

Согласно правилу 50/30/20, желание — это не экстравагантность, это элементарная тонкость, позволяющая наслаждаться жизнью.

Поскольку сокращение ваших потребностей может быть сложной задачей, лучше решить, какие из ваших желаний вы можете сократить, чтобы оставаться в пределах 30% от вашего дохода. Чем больше вы сократите расходы на свои нужды, тем больше вероятность того, что вы сможете достичь своей цели экономии 20%.Таблица правил 50/30/20

Хотя наш калькулятор правил 50/30/20 может дать общее представление о вашем идеальном бюджете правил 50/30/20, таблица правил 50/30/20 является хорошим вариантом если вы хотите создать более подробный бюджет.

Программное обеспечение для работы с электронными таблицами, такое как Microsoft Excel, Google Sheets и Apple Numbers, предлагает готовые шаблоны, которые упрощают составление бюджета в электронных таблицах. Вы можете найти множество бесплатных онлайн-таблиц правил 50/30/20, которые совместимы с любой программой, которую вы используете.

Экономьте с помощью Spaces

Используйте субсчета N26 Spaces, чтобы легко организовать свои деньги и накопить для своих целей.

Откройте для себя субсчета

Сделайте правило 50/30/20 автоматическим с помощью N26Методы составления бюджета помогут вам чувствовать себя более уверенно и контролировать свое финансовое положение. Но также полезно иметь финансовые инструменты, которые могут помочь вам на этом пути. В N26 мы хотим помочь вам достичь ваших целей в области бюджета без особых усилий. Получите доступ к своим деньгам из любого места с помощью своего 100% мобильного банковского счета и получайте мгновенные push-уведомления для актуальной картины ваших финансов.

Более того, ваши бесплатные дополнительные учетные записи Spaces могут помочь вам отслеживать несколько целей сбережений, а N26 Insights автоматически классифицирует ваши расходы, чтобы вы могли отслеживать их.

Соответствующие ссылки

- Покупка автомобиля (новая вкладка)

- Сколько стоит свадьба? (новая вкладка)

- Покупка дома (новая вкладка)

- Переезд к партнеру (новая вкладка)

- Рождение ребенка (новая вкладка)

- Заведение собаки (новая вкладка)

- Уход в творческий отпуск (новая вкладка) вкладка)

- Переезд в другую страну (новая вкладка)

- Смена работы (новая вкладка)

- Открытие собственного дела (новая вкладка)

- Как накопить на пенсию (новая вкладка)

- Как накопить на поездку ( новая вкладка)

- Ремонт дома (новая вкладка)

Найти похожие истории

как составить бюджет

советы по составлению бюджета

как сэкономить

ежедневные сбережения

0001Вы для нас на первом месте.

Каждый раз.Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Когда вы начинаете отслеживать расходы, вы можете разделить свои расходы на три категории: потребности, желания и сбережения.

By

NerdWallet

Наши участники Nerdwallet являются экспертами в своей области, которые имеют различный опыт в журналистике, финансах и консалтинге.

Мы придерживаемся самых высоких редакционных стандартов, чтобы наши читатели располагали информацией, необходимой для уверенного принятия финансовых решений.Узнайте больше о наших редакционных правилах.

Обновлено

Под редакцией Кэти Хинсон

Кэти Хинсон

Ведущий редактор | Личные финансы, кредитный скоринг, управление долгом и деньгамиКэти Хинсон возглавляет группу основных личных финансов в NerdWallet. Ранее она провела 18 лет в The Oregonian в Портленде, занимая должности начальника копировального отдела и руководителя группы дизайна и редактирования. Предыдущий опыт включает в себя редактирование новостей и копий для нескольких газет Южной Калифорнии, включая Los Angeles Times. Она получила степень бакалавра журналистики и массовых коммуникаций в Университете Айовы.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Регулярное отслеживание расходов может дать вам точную картину того, куда уходят ваши деньги и куда вы хотите, чтобы они направлялись вместо этого.

Затем, используя бюджет, вы сможете точно учитывать все счета, которые вам необходимо оплатить в будущем. Но прежде чем вы начнете вставлять цифры в электронную таблицу или приложение, найдите минутку, чтобы перечислить все свои ежемесячные расходы.

Вот как начать отслеживать свои ежемесячные расходы.

Проверьте выписки со своего счета

Определите свои денежные привычки, проведя инвентаризацию всех своих счетов, включая текущий счет и все имеющиеся у вас кредитные карты.

Взглянув на свои счета, вы сможете определить свои модели расходов.Ваши расходы будут состоять из постоянных и переменных расходов. Постоянные расходы с меньшей вероятностью меняются от месяца к месяцу. Они включают ипотеку или аренду, коммунальные услуги, страховку и платежи по долгам. У вас будет больше возможностей для корректировки переменных расходов, таких как еда, одежда и путешествия.

Классифицируйте свои расходы

Начните с группировки ваших расходов. Некоторые веб-сайты личных финансов и кредитные карты автоматически помечают ваши покупки в таких категориях, как «универмаг» или «автомобилестроение». Вы можете обнаружить, что эти импульсивные покупки в Target обходятся вам очень дорого. Или, может быть, вы поймете, что платите за повторяющиеся услуги подписки, без которых вы могли бы обойтись.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Затем, рассортировав эти расходы по потребностям и желаниям, вы сможете организовать свой бюджет и расставить приоритеты расходов, особенно если вам нужно сократить расходы, чтобы освободить место для сбережений или погашения долга.

Потребности

Это расходы, которых нельзя избежать. Если вы используете бюджет 50/30/20, они должны составлять 50% ваших расходов. Предметы первой необходимости часто включают следующее:

Жилье: ипотека или аренда; страхование домовладельцев или арендаторов; налог на недвижимость (если он еще не включен в ипотечный платеж).

Транспорт: Оплата автомобиля, бензин, техническое обслуживание и автострахование; общественный транспорт.

Здравоохранение: медицинское страхование; наличные медицинские расходы.

Страхование жизни.

Коммунальные услуги: электричество и природный газ; вода; санитария/мусор; интернет; сотовый телефон и/или стационарный.

Продовольственные товары, туалетно-косметические принадлежности, средства для стрижки и другие предметы первой необходимости.

Уход за детьми.

Выплаты по студенческим кредитам; другие минимальные платежи по кредиту; пособие на ребенка или алименты.

🤓Подсказка для ботаников

Если вы обнаружите, что ваш бюджет выходит из-под контроля, внимательно изучите те элементы, которые вы классифицировали как потребности, и подумайте о переговорах, рефинансировании или понижении рейтинга.

Желания

Эти расходы может быть сложнее учесть в бюджете, так как они не всегда предусматривают установленную ежемесячную плату. Если вы используете бюджет 50/30/20, потребности могут составлять до 30% ваших расходов.

Одежда, украшения и т. д.

Питание вне дома, специальные блюда (стейки на гриле и т. д.).

Спирт.

Билеты в кино, на концерты и мероприятия.

Членство в спортзале или клубе.

Командировочные расходы (авиабилеты, гостиницы, аренда автомобилей и т.д.).

Кабельные или потоковые пакеты.

Уход за собой, например посещение спа-салона и педикюр.

Декор для дома.

🤓Совет

Просканируйте свои расходы за последние несколько месяцев, чтобы понять, чего вы хотите и сколько вы склонны на них тратить. Пусть каждый взрослый в вашей семье сделает то же самое, если вы составляете семейный бюджет. Это упражнение дает вам реалистичную основу. Вы можете использовать полученные знания для внесения небольших изменений в свои расходы с течением времени.

Сбережения и погашение долгов

Это деньги, которые вы откладываете на пенсию, резервный фонд и другие сбережения, а также используете для погашения кредитной карты с высокими процентами и других «токсичных» долгов, таких как ссуды до зарплаты. Это также включает в себя все, что превышает минимальный платеж по вашим «хорошим долгам», таким как ваши студенческие ссуды и ипотечные кредиты. В бюджете 50/30/20 это должно составлять 20% вашего дохода.

Резервный фонд.

Сберегательный счет.

401(к).

Индивидуальный пенсионный счет.

Прочие инвестиции.

Оплата кредитной картой (см. совет по бюджету ниже).

Доплаты по ипотеке.

Дополнительные выплаты по студенческим кредитам.

🤓Nerdy Tip

Если вы ежемесячно полностью оплачиваете свои кредитные карты, классифицируйте расходы в соответствии с тем, что вы покупаете — например, продукты по потребностям. Однако, если вы поддерживаете баланс и начисляете проценты и сборы, перечислите платежи сверх минимума в разделе «Погашение долга».

Составьте свой бюджет

Сложите свои расходы по каждой категории потребностей, желаний и сбережений/долгов, а затем укажите свой ежемесячный чистый доход ниже.

Каждые несколько месяцев пересматривайте свой бюджет и корректируйте его по мере необходимости. Рассмотрите возможность использования бюджетного приложения, чтобы отслеживать свои расходы, экономя время по мере того, как вы набираете обороты с новой привычкой к составлению бюджета.

Если вы застряли, попробуйте эти советы по бюджетированию.Калькулятор бюджета на 50/30/20

Приложения для составления бюджета или отслеживания расходов

Бюджетные приложения, такие как You Need a Budget и Mint, предназначены для оперативного управления деньгами, позволяя ежемесячно распределять определенную сумму расходуемого дохода в зависимости от того, что вы получаете и сколько платите. Эти типы приложений будут работать, если вы готовы регистрировать свои покупки, тратить время и придерживаться своего бюджета.

В зависимости от того, что вы получаете от этого, платное приложение может стоить затрат. Вам нужен бюджет, например, составляет 99 долларов в год или 14,99 долларов в месяц (после 34-дневной бесплатной пробной версии), но у него есть привлекательные преимущества, такие как возможность синхронизации транзакций непосредственно с вашего банковского счета и возможность проведения живых семинаров с служба поддержки компании.

NerdWallet также определил лучшие приложения для отслеживания расходов на основе оценок и популярности среди пользователей.

Ознакомьтесь с другими трекерами расходов

Не любите приложения? Электронная таблица — еще один ценный инструмент для отслеживания денег. Вы можете найти множество бесплатных шаблонов бюджета в Интернете, а NerdWallet также предлагает онлайн-таблицу бюджета.

Или, если у вас более сложная финансовая ситуация, например, инвестиции или бизнес, вы можете рассмотреть Quicken, который позволяет вам импортировать банковские транзакции и контролировать свои инвестиции.

Quicken предлагает настольное программное обеспечение с обширными функциями составления бюджета и отслеживания, а также имеет мобильный инструмент: приложение для составления бюджета Simplifi. Подписки оплачиваются ежегодно, а средняя ежемесячная стоимость программного обеспечения для настольных ПК варьируется от 3,49 долл. США за «стартовую» версию до 8,99 долл.

Желания определяются как несущественные расходы — вещи, на которые вы решите потратить свои деньги, хотя вы могли бы жить без них, если бы вам пришлось.

Желания определяются как несущественные расходы — вещи, на которые вы решите потратить свои деньги, хотя вы могли бы жить без них, если бы вам пришлось.

Вот как:

Вот как: Он автоматически сортирует все ваши транзакции по категориям, таким как «Зарплата», «Еда и продукты», «Досуг и развлечения» и другим.

Он автоматически сортирует все ваши транзакции по категориям, таким как «Зарплата», «Еда и продукты», «Досуг и развлечения» и другим. Поскольку сокращение ваших потребностей может быть сложной задачей, лучше решить, какие из ваших желаний вы можете сократить, чтобы оставаться в пределах 30% от вашего дохода. Чем больше вы сократите расходы на свои нужды, тем больше вероятность того, что вы сможете достичь своей цели экономии 20%.

Поскольку сокращение ваших потребностей может быть сложной задачей, лучше решить, какие из ваших желаний вы можете сократить, чтобы оставаться в пределах 30% от вашего дохода. Чем больше вы сократите расходы на свои нужды, тем больше вероятность того, что вы сможете достичь своей цели экономии 20%.

Мы придерживаемся самых высоких редакционных стандартов, чтобы наши читатели располагали информацией, необходимой для уверенного принятия финансовых решений.

Мы придерживаемся самых высоких редакционных стандартов, чтобы наши читатели располагали информацией, необходимой для уверенного принятия финансовых решений.

Взглянув на свои счета, вы сможете определить свои модели расходов.

Взглянув на свои счета, вы сможете определить свои модели расходов.

Если вы застряли, попробуйте эти советы по бюджетированию.

Если вы застряли, попробуйте эти советы по бюджетированию.