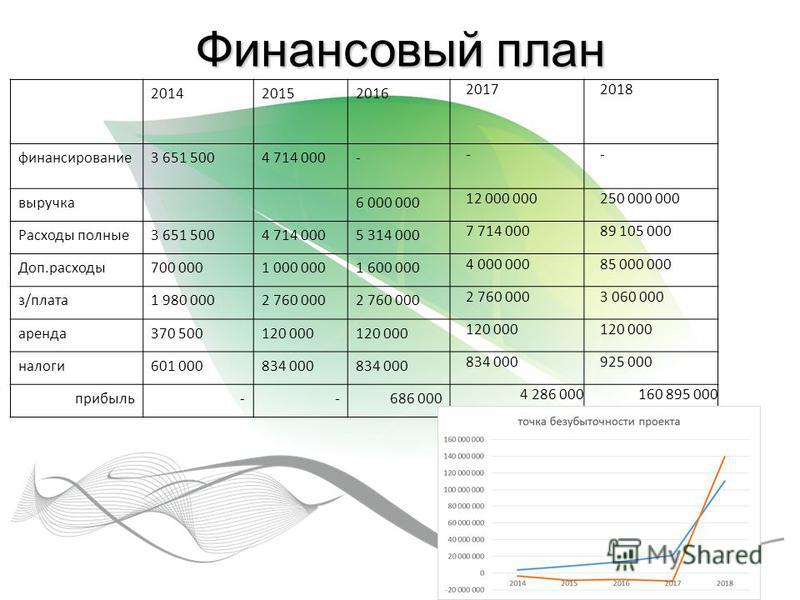

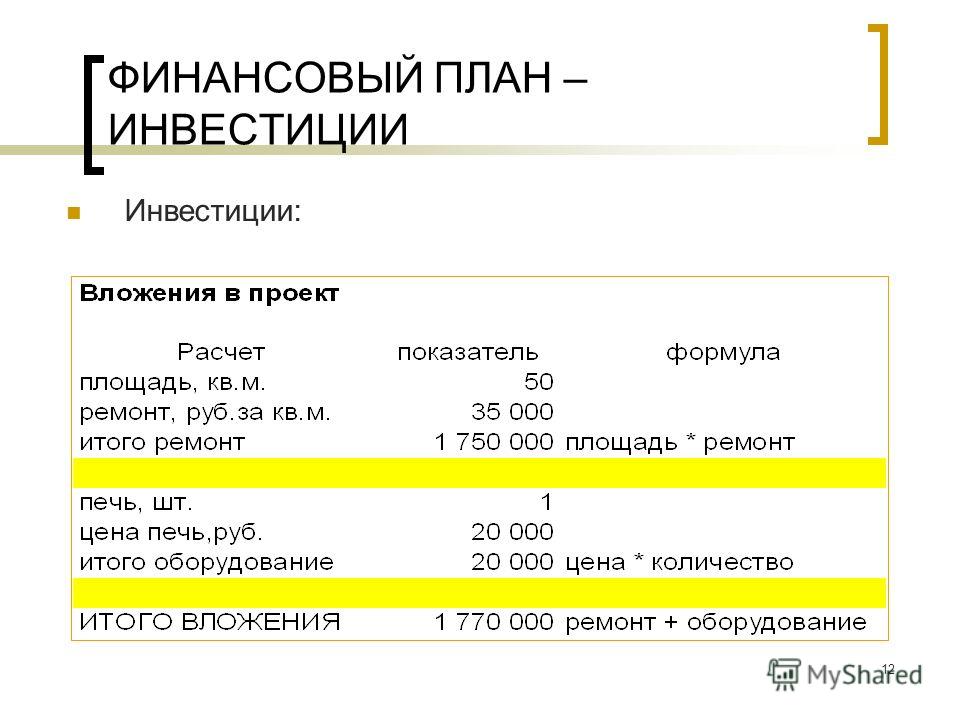

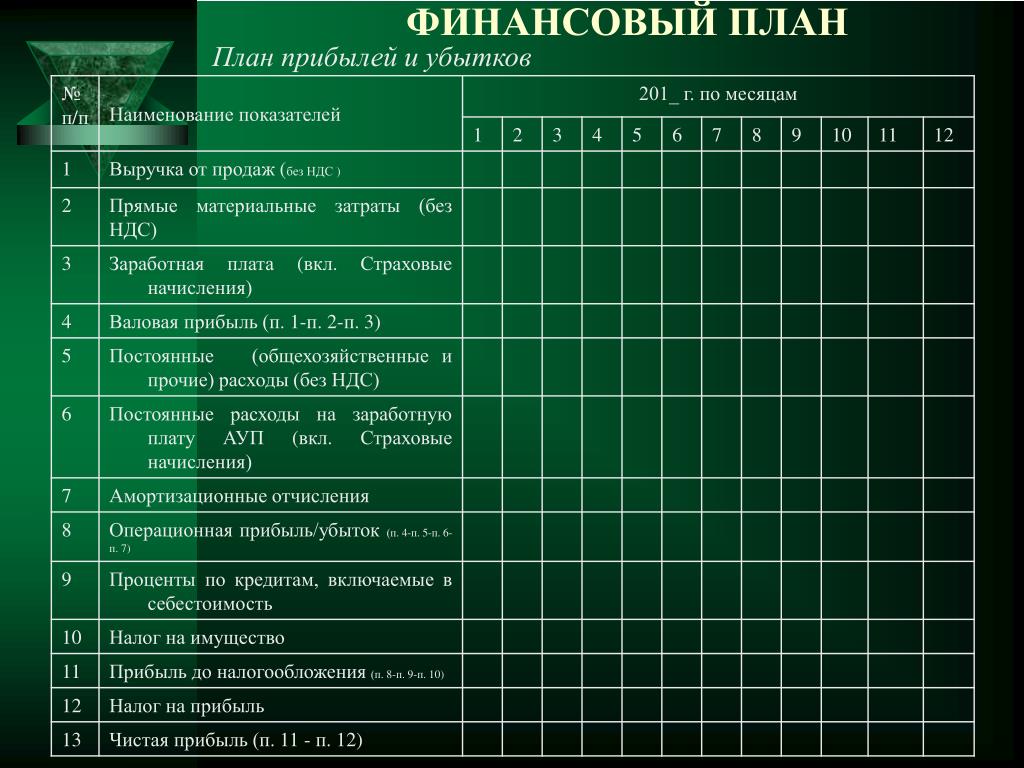

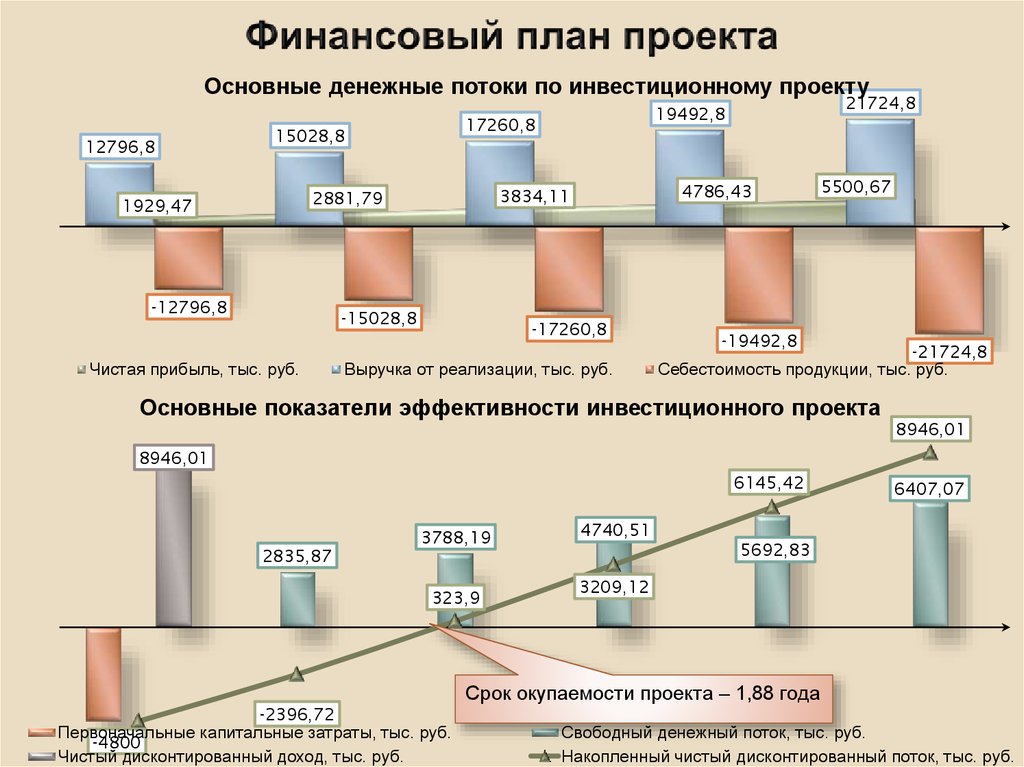

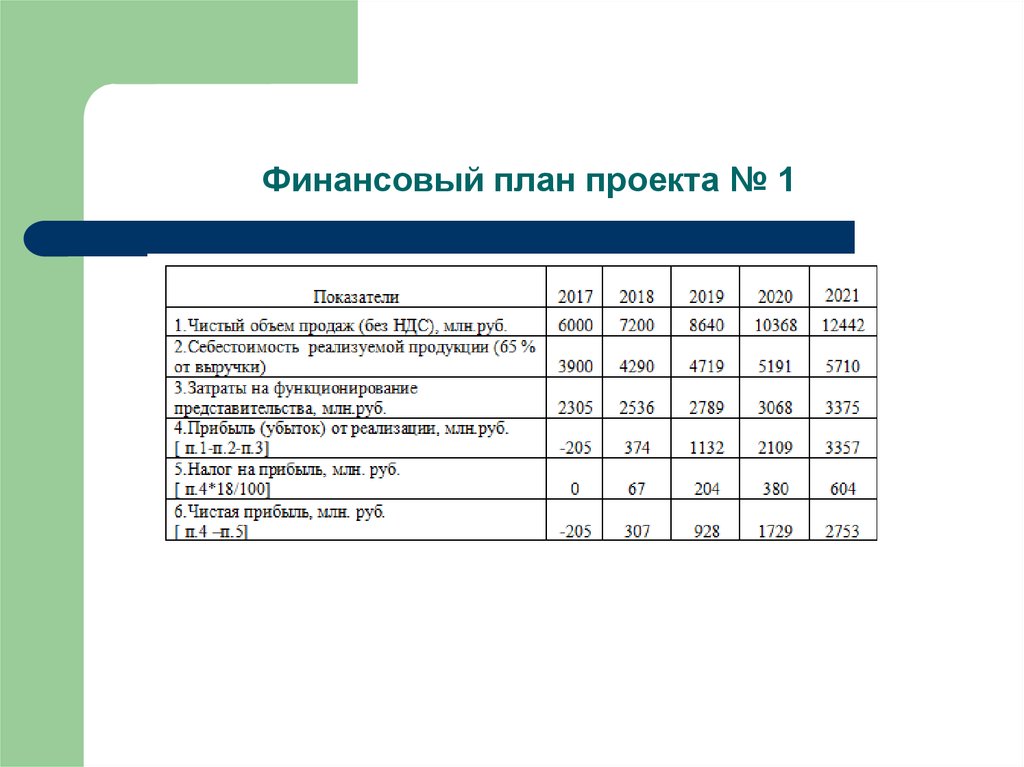

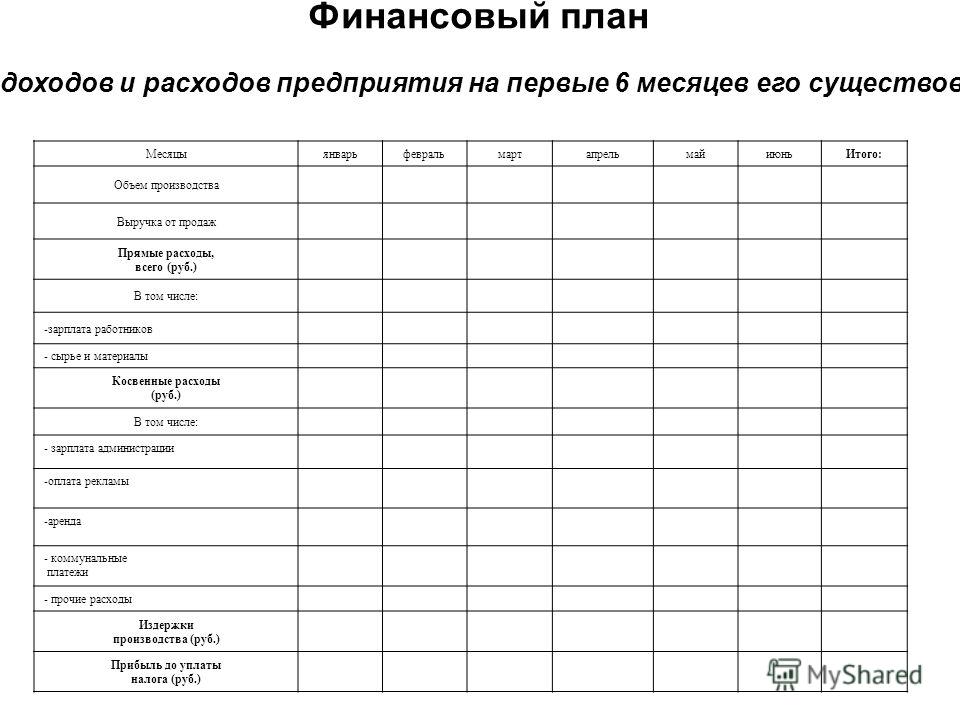

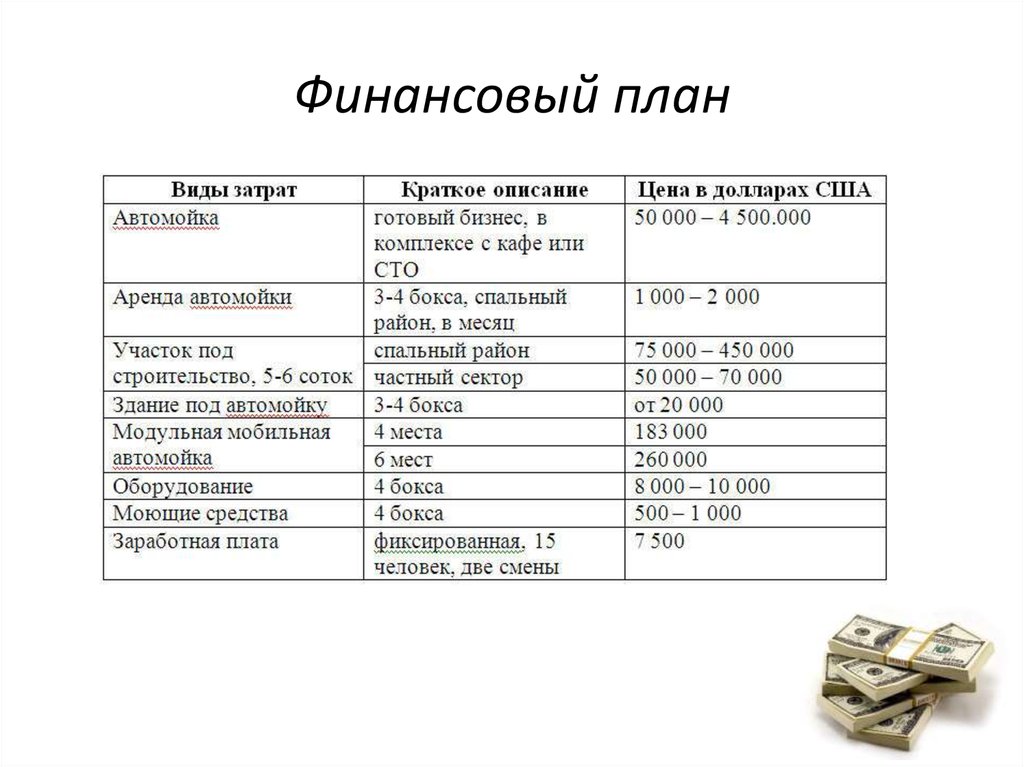

Урок 10. Составляем финансовый план

Зачем вам финансовый план

Финансовый план может выглядеть по-разному в зависимости от ситуации и вашего желания углубляться в детали: кому-то важно расписать все возможные цели на ближайшие десятки лет и составить план с точностью до рубля, который потом можно будет корректировать. А кому-то достаточно приклеенной на холодильник бумажки «Коплю на машину, откладываю по 10 тысяч в месяц».

В этом уроке мы вспомним все, о чем говорили в курсе, и покажем, как эти вещи могут укладываться в ваш финансовый план. А ваша задача — выбрать из предложенных инструментов то, что подходит именно вам.

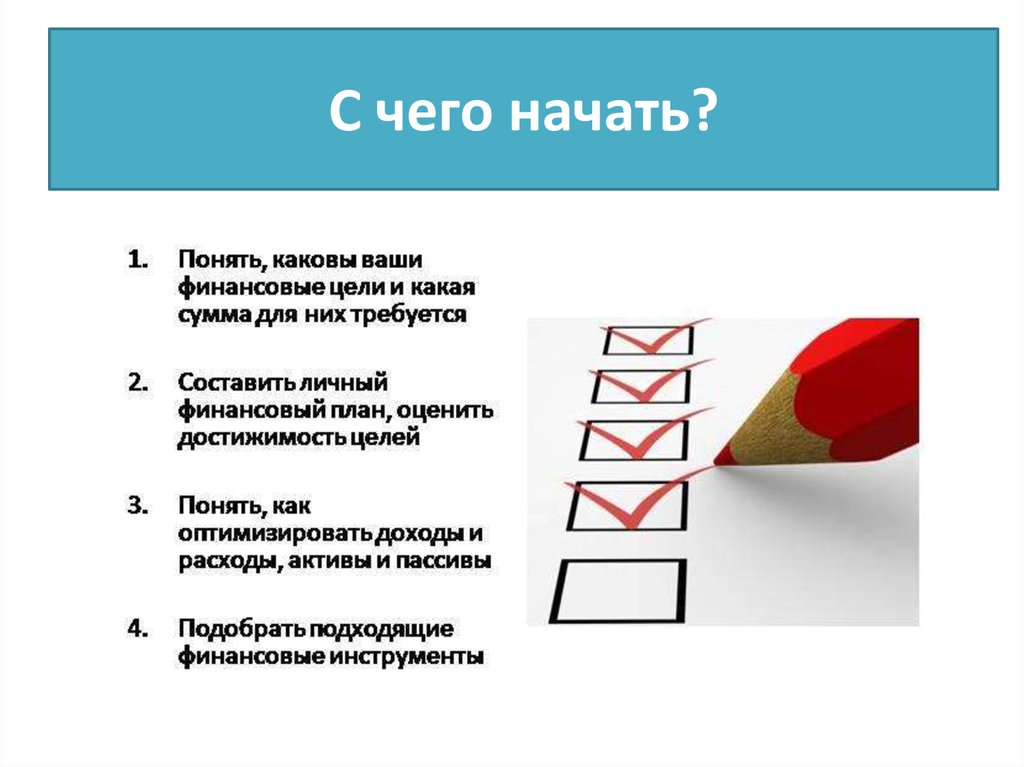

Как составить план и с чего начать

В целом составление плана можно разбить вот на такие шаги:

Познакомьтесь с Игорем: он работает, живет в съемной квартире, выплачивает потребительский кредит и возвращает долг за обучение родителям. Игорь очень хочет накопить на первоначальный взнос и взять ипотеку — а перед этим ему надо раздать долги. Если параллельно получится отложить деньги на отпуск через полгода — вообще прекрасно.

Если параллельно получится отложить деньги на отпуск через полгода — вообще прекрасно.

Попробуем двигаться от реальности к ожиданиям: если сделать наоборот, реальность может дать Игорю под дых.

Оцениваем, сколько есть денег и обязательств

Мы говорили про это во втором уроке. Весь урок мы с вами вместе с Игорем будем составлять таблицу. Сделаем это в «Гугл-таблицах» — рекомендуем тоже пользоваться этим сервисом, тем более что в конце мы дадим готовый шаблон. Когда вы поймете, что именно для вас важно и какие данные вам нужны, можете использовать любой удобный формат — хоть листочек, который потом переедет на ваш холодильник и всегда будет перед глазами.

Для начала нужно составить список всех счетов, которые у вас есть, а также всего дорогостоящего имущества. Вот пара советов, как удобнее это устроить.

Отделите деньги «на жизнь» от тех, что отложены на какие-то цели. Например, у вас есть дебетовая карта, которой вы оплачиваете продукты, коммуналку и другие вещи. Лучше хранить на ней только те деньги, что вы планируете тратить. А все, что отложено, лучше сразу перекладывать на отдельный счет — накопительный, вклад или что-то еще, в зависимости от того, что вы выберете для достижения цели. И в списке активов стоит учитывать именно отложенные деньги — а не те, что просто есть на регулярные расходы.

Лучше хранить на ней только те деньги, что вы планируете тратить. А все, что отложено, лучше сразу перекладывать на отдельный счет — накопительный, вклад или что-то еще, в зависимости от того, что вы выберете для достижения цели. И в списке активов стоит учитывать именно отложенные деньги — а не те, что просто есть на регулярные расходы.

Не смешивайте накопления на разные цели в рамках одного счета. Например, если у вас есть накопительный счет в качестве подушки безопасности, для накоплений на отпуск лучше создать отдельный счет, а не класть деньги на тот же. Так будет проще и нагляднее.

Например, вот как будет выглядеть список Игоря:

Такой список дает понимание, сколько в целом денег у вас есть и где они лежат. Возвращаться к нему стоит раз в месяц — чтобы обновить остатки и «докинуть» куда-то отложенные за месяц деньги. Например, за декабрь Игорь отложил 13 333 Р — почему именно столько, мы расскажем дальше — на накопительный счет на отпуск. А еще на этот и другие счета начислились проценты — эти остатки нужно обновить:

Так Игорь сможет не только видеть общую сумму, но и оценивать, как меняется его капитал, сколько денег он откладывает и зарабатывает.

Когда готов список активов, нужно составить список обязательств — если они у вас есть. У Игоря есть кредит и долг перед родителями. Их тоже имеет смысл внести в эту таблицу — причем по кредиту стоит выписать актуальную сумму долга, ее можно найти в приложении банка:

Долг по кредиту уменьшается с каждым ежемесячным платежом. Тут тоже следует раз в месяц возвращаться к таблице и обновлять остатки:

В результате таблица может выглядеть вот так. Расписаны все активы, все обязательства, посчитана сумма всех активов и сумма с учетом обязательств — грубо говоря, сколько останется денег у Игоря, если он сегодня же раздаст все долги:

Такая таблица — главный индикатор того, двигаетесь ли вы по плану. Вы наглядно видите, как увеличиваются (или не увеличиваются) суммы на ваших счетах, какие цели достигаются, а какие нет. Взгляд на таблицу помогает понять, все ли в порядке, не пора ли корректировать ожидания.

Прикидываем, сколько денег получается откладывать

Тут все прозаично, и мы говорили об этом в третьем уроке: для достижения целей нужно вести бюджет и контролировать траты. Если расходов больше, чем доходов, нужно срезать расходы и увеличивать доходы. Если доходов больше, все равно стоит перетряхнуть бюджет и прикинуть, где можно ужаться без ущерба для себя: почитайте еще и четвертый урок — про осознанные траты.

Если расходов больше, чем доходов, нужно срезать расходы и увеличивать доходы. Если доходов больше, все равно стоит перетряхнуть бюджет и прикинуть, где можно ужаться без ущерба для себя: почитайте еще и четвертый урок — про осознанные траты.

В результате у вас получится сумма, которую вы сможете откладывать каждый месяц, — она пригодится для планирования. Вполне вероятно, что реальность не будет сходиться с планами: в какой-то месяц получится отложить больше, а в какой-то — меньше. Возможно, со временем доход увеличится и станет проще откладывать большую сумму. Но пока просто оттолкнемся от того, что у нас есть.

Например, Игорь посчитал свой бюджет и понял, что сейчас для него реалистично откладывать 15 000 Р в месяц. Теперь нужно понять, куда именно направлять эти деньги, — для этого перейдем к целям.

Приоритизируем цели

Глобально у Игоря четыре цели:

В пятом уроке мы рассказывали, как работать со своими желаниями, расставлять приоритеты и превращать мечты в реально достижимые цели.

Игорю нужно расписать каждую из этих целей, чтобы понять, какая из них самая важная и на какую стоит бросать ресурсы прямо сейчас. Вот как может выглядеть эта приоритизация.

Долг родителям. У Игоря договоренность, что долг он будет возвращать постепенно, конкретные даты они не обговаривали, проценты по этому долгу платить не нужно. Игорь уверен, что родители не нуждаются в срочном возврате долга, поэтому хорошей идеей может быть разговор с ними. Стоит рассказать о своих планах, договориться, что долг Игорь отдаст попозже. В результате можно будет либо какое-то время о нем не думать, либо обсудить конкретную дату возврата. Предположим, что Игорь договорился о бессрочном кредите, который он начнет отдавать, когда раздаст остальные долги и накопит на ипотеку.

Кредит в банке. Долг Игоря — 42 000 Р. Платить еще 14 месяцев, по 3000 Р в месяц. Но из урока про кредиты мы знаем, что главное — это ставка. Ставка по кредиту Игоря — 15% годовых, она довольно высокая, поэтому этот кредит важно погасить побыстрее. А освободившимися деньгами можно будет распоряжаться уже по-другому: когда Игорь закроет кредит, он сможет откладывать не по 15, а по 18 тысяч в месяц. Игорь решает, что было бы отлично погасить этот кредит до отпуска, чтобы отдыхать с хорошим настроением, а после сосредоточиться на других целях.

А освободившимися деньгами можно будет распоряжаться уже по-другому: когда Игорь закроет кредит, он сможет откладывать не по 15, а по 18 тысяч в месяц. Игорь решает, что было бы отлично погасить этот кредит до отпуска, чтобы отдыхать с хорошим настроением, а после сосредоточиться на других целях.

Первоначальный взнос за квартиру. Игорь давно хочет купить свою квартиру, но потребность в жилье пока не поджимает: он живет в съемной квартире, которая ему нравится. Игорь рассчитывает накопить 500 000 Р, предварительно он поставил срок полтора года.

Отпуск. Игорь подсчитал, что ему нужно 80 000 Р, уйти в отпуск он хочет через полгода. Игорь понимает, что если он не отдохнет как следует, то выгорит и не сможет нормально работать. Отпуск для него важная цель, хоть и краткосрочная.

А теперь давайте детализировать.

Составляем прогноз

У Игоря составлен примерный план, а теперь нужно «примерить» его на реальные финансовые возможности.

Отпуск. Чтобы накопить за полгода 80 000 Р, нужно откладывать по 13 333 Р в месяц — без учета процентов. Игорь может откладывать 15 000 Р в месяц, так что тут план срабатывает. Останется 1667 Р свободных денег ежемесячно. Параллельно будем заносить прогноз в таблицу.

Через полгода, к 1 мая, Игорь накопит нужную сумму и сможет уйти в отпускКредит. Игорь хочет закрыть кредит за полгода — до отпуска. Но на досрочное погашение у него есть 1667 Р в месяц. Игорь идет в кредитный калькулятор и прикидывает, что будет, если он начнет досрочно гасить кредит такой суммой.

Если Игорь будет платить за кредит дополнительно 1667 Р в месяц, он закроет его через десять месяцев — на четыре месяца позже установленного дедлайна. Чтобы закрыть кредит за полгода, нужно каждый месяц досрочно вносить 3600 Р.

Теперь у Игоря несколько вариантов:

- можно немного ужать расходы или найти подработку, чтобы откладывать в месяц на две тысячи больше.

Тогда до отпуска удастся и закрыть кредит, и накопить на отдых;

Тогда до отпуска удастся и закрыть кредит, и накопить на отдых; - можно поменять планы на отпуск, чтобы откладывать на 2000 Р меньше, зато закрыть кредит в срок. Тогда за полгода Игорь накопит на отпуск 68 000 Р;

- можно ничего не делать, спокойно копить на отпуск и принять мысль, что кредит Игорь закроет сразу после него.

Тогда до отпуска удастся и закрыть кредит, и накопить на отдых;

Тогда до отпуска удастся и закрыть кредит, и накопить на отдых;Каждый из этих вариантов по-своему хорош, и нужно просто выбрать тот, что ближе. Игорь решил, что сразу после отпуска он сможет отправить на досрочное погашение кредита все отложенные 15 000 Р и таким образом сразу закрыть его. Такой вариант ему подходит. А со следующего месяца он уже начнет копить на квартиру. К тому же он сможет откладывать на 3000 Р больше — ведь не придется платить по кредиту.

Так будет выглядеть план Игоря: в какой месяц сколько свободных денег куда он направитЭпоха ипотеки. Следующий этап для Игоря — начать копить на ипотеку. Игорь рассчитывал на полтора года, семь месяцев из них ушли на накопление на отпуск и погашение кредита. Осталось 11 месяцев. Если Игорь каждый месяц будет откладывать по 18 000 Р, он накопит 198 000 Р — а рассчитывал на 500 000 Р.

Осталось 11 месяцев. Если Игорь каждый месяц будет откладывать по 18 000 Р, он накопит 198 000 Р — а рассчитывал на 500 000 Р.

Игорю снова нужно что-то придумывать: чтобы накопить 500 000 Р за 11 месяцев, нужно откладывать целых 45 тысяч в месяц, это очень много.

Вот что стоит сделать Игорю:

- Вспомнить про все дополнительные источники дохода. Например, про вычеты, о которых мы рассказывали в предыдущем уроке. У Игоря лежат деньги на ИИС — он сможет вернуть 13 000 Р налога. А еще он тратился на лечение и курсы английского — сможет оформить социальный вычет. Деньги, которые Игорь получит таким образом, стоит тоже внести в план.

- Традиционно — подумать над повышением дохода и уменьшением расходов. Возможно, Игоря ждет годовая премия, которую тоже можно внести в план. Или пора поговорить с работодателем о повышении зарплаты.

- Пересмотреть дедлайн, если после всех этих манипуляций нужная сумма все равно не набирается.

Предположим, Игорь скорректировал свой план: понял, что ему точно предстоит поговорить с работодателем о повышении зарплаты и так получится откладывать дополнительные 5 тысяч, а еще внес в план премию и налоговый вычет:

Итого через полтора года Игорь сможет накопить порядка 316 000 Р из нужных ему 500 000 Р. Это уже намного больше, чем изначально рассчитанные 198 000 Р. Если Игорь продолжит копить в том же духе, то накопит на первоначальный взнос довольно быстро — пусть не за полтора года, но за два года и один месяц:

Это уже намного больше, чем изначально рассчитанные 198 000 Р. Если Игорь продолжит копить в том же духе, то накопит на первоначальный взнос довольно быстро — пусть не за полтора года, но за два года и один месяц:

Конечно, это очень примерный план: доходы могут как увеличиваться, так и уменьшаться, могут случаться финансовые кризисы, могут в целом меняться планы — и вместо квартиры Игорь начнет копить на участок в Тверской области. К тому же одним отпуском все не ограничится, Игорю нужно будет вписать в план и следующий свой отпуск — и опять придется все корректировать.

Но главное на этом этапе — составить предварительный план, который будет соответствовать приоритетам. А потом можно возвращаться к нему и дорабатывать исходя из меняющейся реальности.

Выбираем инструменты

Когда составляли прогноз, мы умышленно не учитывали проценты, которые Игорь может заработать с того, что его деньги лежат в определенных инструментах: на вкладе, накопительном счете или в ценных бумагах.

Во-первых, существует инфляция: не исключено, что Игорю понадобится больше денег, чем он изначально планировал, а полученные проценты могут как раз добавить недостающее. Во-вторых, все непредсказуемо — и некоторые финансовые инструменты не дают гарантированной доходности. Поэтому есть вероятность, что где-то что-то просядет, а доход от других инструментов компенсирует этот убыток.

В предыдущих разделах мы просто откладывали деньги на ипотеку или на отпуск — а в реальности вам предстоит выбрать подходящий инструмент для каждой из целей. Или даже несколько: например, чтобы накопить на квартиру, можно часть денег хранить в долларах, часть — в рублях на вкладе, а часть — в облигациях надежных компаний на брокерском счете.

Вот как может выглядеть эта детализация в финансовом плане Игоря:

И когда Игорь начнет откладывать деньги на квартиру, он будет действовать согласно этой разбивке: на часть отложенных денег покупать валюту, часть класть на вклад, а часть закидывать на брокерский счет. И будет соответствующим образом каждый месяц актуализировать свой лист с активами:

И будет соответствующим образом каждый месяц актуализировать свой лист с активами:

Главное — ответственно подходить к выбору финансовых инструментов. Мы говорили об этом в восьмом уроке.

Сверяемся с планом каждый месяц

Повторим: в любой момент могут измениться приоритеты, обстоятельства или цели. Поэтому важно сверяться со своим прогнозом и оценивать, насколько он выполняется. Если все идет по плану или с опережением, можно особо не тратить время и просто заходить в таблицу раз в месяц, радоваться тому, что все хорошо, и идти дальше заниматься своими делами.

Но если вы понимаете, что с планом что-то пошло не так и у вас серьезное расхождение, есть смысл повторить все, о чем мы говорили в этом уроке: пересобрать цели, составить новый прогноз — возможно, более консервативный — и стараться придерживаться уже его.

А вот и шаблон, из которого мы приводили скриншоты. В нем можно поменять даты на актуальные, изменить список счетов и названия целей. Вы можете открыть шаблон и, пройдясь по уроку, составить уже собственный план.

Последнее задание

В начале курса вы прошли тест, чтобы проверить уровень своей финансовой грамотности. Мы предлагаем пройти его еще раз, чтобы увидеть, как изменилось ваше поведение и в чем удалось продвинуться.

Если вы заполняли таблицу — можно использовать ее. Кроме того, сейчас, пройдя курс, вы лучше понимаете, что для вас важно, поэтому можете добавить в нее собственные пункты.

Как составить финансовый план на 2023 год: 4 шага

В России увидели признаки рецессии

По итогам третьего квартала 2022 года реальные располагаемые доходы россиян снизились на 3,4%, подсчитал Росстат. Снижение доходов в июле — сентябре ускорилось по сравнению со вторым кварталом, когда падение составило 0,8%. Эксперты пояснили, что ускорение падения доходов может быть связано с тем, что во втором квартале статистика учитывала индексацию социальных выплат и эффект от повышения минимального размера оплаты труда (МРОТ).

Реальные располагаемые денежные доходы — это доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен (инфляцию).

Падение доходов происходит на фоне экономического спада. Согласно методологии Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), который рассчитывает для российской экономики сводный опережающий индикатор (СОИ) входа в рецессию, сокращение физического объема ВВП за полный скользящий год (ноябрь 2021 года — октябрь 2022 года) к аналогичному периоду предшествующего года составило -0,6% (.pdf). Система раннего оповещения ЦМАКП указывает на то, что отрицательные темпы прироста российского ВВП могут фиксироваться на протяжении двух лет подряд, то есть рецессия может стать затяжной.

По прогнозу Всемирного банка, ВВП России в 2023 году сократится на 3,3%. В 2022 году экономика России, по оценкам экспертов организации, сократилась на 3,5%. На динамику ВВП влияют санкции, сокращение инвестиций и рост эмиграции, объяснили аналитики Всемирного банка.

В 2024 году ожидается рост на 1,6% со «скромным увеличением потребления» и «незначительным восстановлением экспорта по мере того, как Россия будет переориентировать свои торговые связи». В долгосрочной перспективе спецоперация на Украине и ее последствия замедлят рост экономики страны, считают эксперты ВБ.

В долгосрочной перспективе спецоперация на Украине и ее последствия замедлят рост экономики страны, считают эксперты ВБ.

Экономический кризис: что это, причины и последствия, примеры

Кризис,

Рецессия,

Инфляция,

Банки и финансы

Финансовые консультанты рассказали «РБК Инвестициям», как составлять финансовый план на 2023 год в текущих условиях.

Особенности составления финансового плана на 2023 год

Сохраняем финансовые цели

(Фото: Shutterstock)

Несмотря на то что, скорее всего, 2023 год пройдет под знаком экономического кризиса, базовые правила составления финансового плана остаются прежними, уверены эксперты. В первую очередь, следует поставить финансовые цели, которые есть на год, и расписать, сколько для достижения этих целей нужно зарабатывать и сколько откладывать.

«Волшебной таблетки, которая гарантировала бы, что финансовому плану не страшны никакие перипетии, не существует. Но кризис — это время возможностей, как бы заезжено ни звучала эта фраза. Нужно анализировать, какие есть возможности конкретно для вашего плана. Например, сейчас снять жилье можно дешевле из-за того, что многие уехали и сдают свои квартиры, соответственно, много предложений на рынке. Можно дешевле купить квартиру по той же причине, что многие уехали и готовы продать недвижимость», — говорит автор Telegram-канала Moneyhack Александра Краснова.

Но кризис — это время возможностей, как бы заезжено ни звучала эта фраза. Нужно анализировать, какие есть возможности конкретно для вашего плана. Например, сейчас снять жилье можно дешевле из-за того, что многие уехали и сдают свои квартиры, соответственно, много предложений на рынке. Можно дешевле купить квартиру по той же причине, что многие уехали и готовы продать недвижимость», — говорит автор Telegram-канала Moneyhack Александра Краснова.

Личный финансовый план: что это такое и зачем он нужен

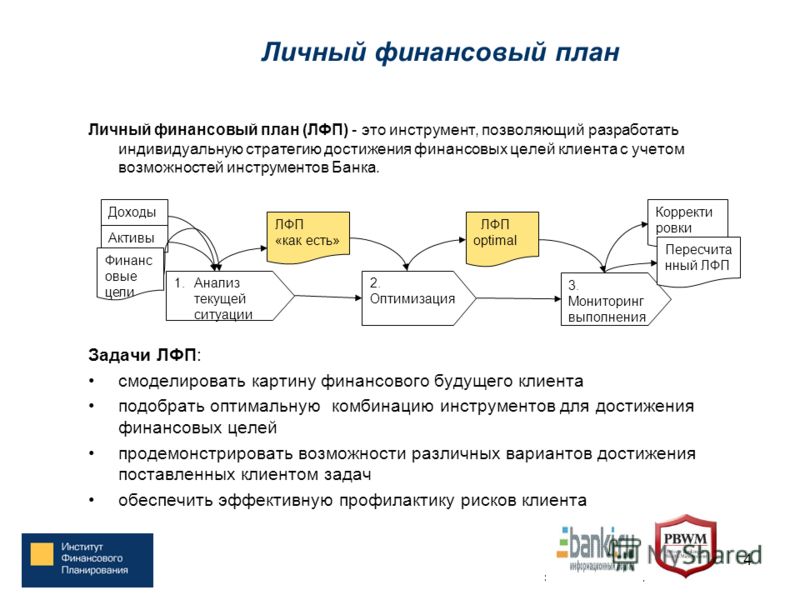

Личные финансы,

Финансовая подушка,

Облигации,

Депозит

Анализируем доходы и расходы

(Фото: Shutterstock)

В основе любого финансового плана лежит семейный (личный) бюджет. По мнению независимого финансового советника, директора проекта «Рост сбережений» Сергея Кикевича, сейчас важно проанализировать категории расходов и доходов по результатам 2022 года, так как в нем уже была отражена высокая инфляция, а значит, у большинства россиян выросли расходы на питание и другие постоянные траты. «В 2023 году следует исходить из пессимистичных прогнозов, то есть закладывать высокую инфляцию и отсутствие роста доходов, особенно в реальном выражении. Очень важная составляющая бюджета — правильное разделение на категории для каждой конкретной семьи. Необходимо продумать, какие важные нерегулярные расходы будут происходить в 2023 году, и распределить их по времени, чтобы они все не свалились, как снежный ком. Можно подумать, какие платежи перенести на 2024 год», — обращает внимание Кикевич.

«В 2023 году следует исходить из пессимистичных прогнозов, то есть закладывать высокую инфляцию и отсутствие роста доходов, особенно в реальном выражении. Очень важная составляющая бюджета — правильное разделение на категории для каждой конкретной семьи. Необходимо продумать, какие важные нерегулярные расходы будут происходить в 2023 году, и распределить их по времени, чтобы они все не свалились, как снежный ком. Можно подумать, какие платежи перенести на 2024 год», — обращает внимание Кикевич.

Александра Краснова рассказала, что для облегчения составления плана можно воспользоваться банковскими приложениями, так как они показывают, сколько человек в среднем тратит и зарабатывает. «Можно взять для анализа хотя бы последние три месяца, чтобы понять, насколько эти цифры друг с другом соотносятся», — говорит Краснова.

Как оптимизировать семейный бюджет в кризис и рецессию: 7 шагов

Личные финансы,

Кризис,

Рецессия,

Финансовая грамотность,

Финансовая подушка

При составлении финансового плана на год финансовый советник Катерина Путилина рекомендует распланировать основные события, которые потребуют времени и денег, и отметить их в календаре.

В качестве примера список обязательных расходов в 2023 году может быть таким:

- питание;

- налоги;

- ЖКХ, поверка счетчиков;

- чекап / медосмотр / ДМС / посещение стоматолога;

- кредиты;

- техобслуживание автомобиля;

- страховка;

- отпуск;

- подарки близким;

- продление лицензий, например водительских прав;

- членские взносы;

- выезды на мероприятия;

- образование.

Список источников дохода на 2023 год:

- зарплата / премии;

- подработка;

- бизнес;

- инвестиции;

- банковский вклад.

Цены растут по всему миру: как защититься от инфляции в 2023 году

Инфляция,

Ключевая ставка,

Инвестиции,

Россия,

ЕЦБ

Оптимизируем расходы и доходы

(Фото: Shutterstock)

Очевидное решение — экономить на необязательных статьях расходов, без которых можно прожить, и не сокращать критически важные статьи, считает Сергей Кикевич. «Каждый сам определяет, что это для него, но я бы отметила, что не нужно быть сильно радикальными в этом сокращении. Нужно жить более-менее нормальной жизнью, но не шиковать», — соглашается с коллегой Александра Краснова.

«Каждый сам определяет, что это для него, но я бы отметила, что не нужно быть сильно радикальными в этом сокращении. Нужно жить более-менее нормальной жизнью, но не шиковать», — соглашается с коллегой Александра Краснова.

Катерина Путилина придерживается подхода, что нужно работать над увеличением дохода, нежели экономить.

Инвестиционный советник Владимир Верещак напоминает, что если основная финансовая цель — формирование капитала, то в первую очередь следует регулярно откладывать 10–30% дохода и инвестировать, а остальное тратить по желанию.

На чем можно сэкономить по мнению экспертов:

- вредные привычки. Для кошелька и для здоровья будет полезно минимизировать или вовсе исключить расходы на вредные привычки — курение, алкоголь, вейпы, фастфуд, газировку и прочие неполезные вещи, говорит Катерина Путилина;

- неиспользуемые подписки / услуги по абонентской плате. Например, если до сих пор не обращали внимание, что взимается плата за стационарный телефон, радиоточку, кабельное телевидение, а при этом не пользуетесь ими, то имеет смысл официально расторгнуть договоры на эти услуги и перестать платить;

- развлечения;

- общепит, напитки/еда навынос. Например, сократить покупки кофе навынос, можно пить его на работе или брать с собой из дома в многоразовой кружке, отметила Александра Краснова;

- одежда. Экономить можно с помощью свопов одежды, где люди ею меняются, аутлетов, где можно купить одежду со скидкой, секонд-хендов;

- на кредитах.

Например, сократить покупки кофе навынос, можно пить его на работе или брать с собой из дома в многоразовой кружке, отметила Александра Краснова;

Например, сократить покупки кофе навынос, можно пить его на работе или брать с собой из дома в многоразовой кружке, отметила Александра Краснова;На чем не стоит экономить:

- здоровье — расходы на чекап организма, витамины, спорт, баню, массаж, бассейн вернутся в виде хорошего самочувствия и позволят сэкономить на аптеке, считает Катерина Путилина;

- образование/тренинги дадут новые навыки и возможность повысить квалификацию, что приведет к росту дохода. «Вложения в личный капитал — самообразование, повышение профессиональной квалификации и тому подобное — окупаются. Только надо учитывать, что на это потребуется время», — отмечает Сергей Кикевич.

Кредитные каникулы — 2023: как законно получить отсрочку по кредиту в РФ

Кредит,

Ипотека,

Личные финансы,

Банки и финансы,

ЦБ

Увеличиваем финансовую подушку безопасности

В 2023 году важно как можно больше денег откладывать на черный день, отметила Александра Краснова. «Немедленно создать подушку безопасности, если ее до сих пор не было. Если она есть, то продолжать ее увеличивать, потому что остаются и возрастают риски увольнений, а также проблем, связанных со специальной военной операцией — членов семьи могут мобилизовать, они могут пострадать. Поэтому чем больше свободных денег на экстренные случаи, тем лучше», — объяснила она.

«Немедленно создать подушку безопасности, если ее до сих пор не было. Если она есть, то продолжать ее увеличивать, потому что остаются и возрастают риски увольнений, а также проблем, связанных со специальной военной операцией — членов семьи могут мобилизовать, они могут пострадать. Поэтому чем больше свободных денег на экстренные случаи, тем лучше», — объяснила она.

По словам Владимира Верещака, размер финансовой подушки должен определяться суммой трат хотя бы на 12 месяцев в валюте страны основного проживания.

Финансовая подушка безопасности: как спать спокойно в кризис

Финансовая подушка,

Личные финансы,

Накопления,

Облигации,

ИИС

Как копить в 2023 году

Подушку безопасности нельзя путать с инвестициями, то есть не пытаться заработать на накоплениях. «Главное свойство накоплений — ликвидность, — напомнил Серей Кикевич. — Поэтому для формирования подушки подходят только консервативные инструменты: накопительные счета, депозиты, в крайнем случае — облигации федерального займа (ОФЗ)».

Статистика показывает, что в 2022 году одним из самых доходных способов вложить деньги стал вклад в рублях, рассказала Краснова.

Несмотря на официальный тренд девалютизации, эксперты сохраняют стандартную рекомендацию копить в нескольких ликвидных мировых валютах. Краснова отмечает, что оптимально сейчас покупать наличную валюту в банках и хранить ее тоже только в наличных.

Сколько и как можно было заработать и потерять в 2022 году: расчеты РБК

Облигации,

Акции,

Депозит,

Валюта,

Доходность

Плохие долги выплачиваем быстрее, новые не берем

Не брать новых долгов и гасить старые — оптимальный вариант. «Если у вас низкая ставка и погашение долгов не критично для вашего бюджета, то можно погашать в спокойном темпе, а если ставка большая и долги вносят существенную долю расходов в бюджет, нужно их стараться поскорее погасить», — говорит Александра Краснова.

Катерина Путилина напоминает, что экономически целесообразно первыми погашать те кредиты, по которым будет максимально большая переплата в итоге. «А если вы уже выплатили большую часть процентов, например, вам остался один-два года до погашения ипотеки, то можно уже не торопиться, так как проценты банк уже с вас получил», — говорит эксперт.

«А если вы уже выплатили большую часть процентов, например, вам остался один-два года до погашения ипотеки, то можно уже не торопиться, так как проценты банк уже с вас получил», — говорит эксперт.

Что делать, если нечем платить кредит: 3 варианта решения без банкротства

Банки и финансы,

Кредит,

Санкции,

Россия,

Личные финансы

Эксперт напоминает, что есть две стратегии погашения кредитов:

- «снежный ком» — последовательно погашаются долги от наименьших по размеру остатка к большим;

- «снежная лавина» — последовательно погашаются долги с наибольшей процентной ставкой к долгам с наименьшей ставкой.

Математические расчеты подтверждают, что метод «снежной лавины» экономит больше денег, но с психологической точки зрения «снежный ком» позволяет быстрее увидеть результат.

«Закручивание условий»: что будет с кредитами в 2023 году

ЦБ,

Банки и финансы,

Инфляция,

Ключевая ставка,

Кредит

Как инвестировать в 2023 году

Инвестиционный советник Владимир Верещак после инфраструктурных проблем в 2022 году рекомендовал разделить места инвестирования. «В российские активы инвестируем в России, в зарубежные — за рубежом. Акций китайских компаний на СПБ Бирже это тоже касается. Оплата всего иностранного картами банков из дружественных стран. В частности, во многом из-за возможности купить иностранную валюту по биржевому курсу удобен Казахстан. В целом кризис подчеркнул важность наличия «запасного аэродрома» и плана Б», — подчеркнул Верещак.

«В российские активы инвестируем в России, в зарубежные — за рубежом. Акций китайских компаний на СПБ Бирже это тоже касается. Оплата всего иностранного картами банков из дружественных стран. В частности, во многом из-за возможности купить иностранную валюту по биржевому курсу удобен Казахстан. В целом кризис подчеркнул важность наличия «запасного аэродрома» и плана Б», — подчеркнул Верещак.

Катерина Путилина напомнила о крайней важности диверсификации в инвестициях в текущих условиях. Она отметила, что прошлый год, несмотря на кризис и падение котировок по акциям, радовал инвесторов высокой дивидендной доходностью, по облигациям доходность, как правило, в полтора-два раза выше ставок по вкладам, а с декабря наметился рост цен на золото.

Цена золота превысила $1900 за унцию на фоне данных об инфляции в США

Металлы и добыча,

LME,

ЕЦБ,

Золото

Владимир Верещак согласился, что золото и акции компаний-золотодобытчиков — один из основных трендов текущего момента. «В остальном как инвестор я традиционно предпочитаю бизнесы с устойчивым финансовым положением: как минимум прибыльные, с приемлемым уровнем долговой нагрузки, лидеры в своем секторе. Исключением могут быть компании, деятельность которых хорошо понятна и близка инвестору», — отметил инвестиционный советник.

«В остальном как инвестор я традиционно предпочитаю бизнесы с устойчивым финансовым положением: как минимум прибыльные, с приемлемым уровнем долговой нагрузки, лидеры в своем секторе. Исключением могут быть компании, деятельность которых хорошо понятна и близка инвестору», — отметил инвестиционный советник.

Александра Краснова обращает внимание, что, несмотря на некоторый пессимизм на рынках, сейчас хороший момент для того, чтобы войти в активы, которые «базово хорошие и правильные». «Условно купить квартиру в хорошем районе дешево — это сейчас рабочая идея, через какое-то количество лет она в цене вырастет», — приводит пример Краснова.

Сбережения и инвестиции: топ-5 городов с высокой доходностью недвижимости

Недвижимость,

Инвестиции,

Ипотека,

Доходность

10 шагов для создания надежного финансового плана

Никто не заботится о вашем финансовом благополучии больше, чем вы сами, поэтому важно иметь для себя финансовый план. Знание того, как составить финансовый план, позволит вам сэкономить деньги, позволить себе то, что вы действительно хотите, и достичь долгосрочных целей, таких как накопление денег на колледж и пенсию.

Знание того, как составить финансовый план, позволит вам сэкономить деньги, позволить себе то, что вы действительно хотите, и достичь долгосрочных целей, таких как накопление денег на колледж и пенсию.

На мой взгляд, финансовое планирование имеет решающее значение, особенно для женщин, из-за гендерного разрыва в оплате труда.

Это, наверное, не будет сюрпризом, но денежный план у всех разный. И если вы думаете, как создать финансовый план или даже «что такое финансовый план?», вы находитесь в правильном месте.

Мы все хотим быть финансово независимыми и зарабатывать деньги. Решение встать на путь к финансовой независимости — это большое дело!

Это знаменует собой новое начало с вашими деньгами и означает, что вы намереваетесь совершить что-то, что может изменить вашу жизнь к лучшему.

В этой статье я расскажу вам все, что вам нужно знать, чтобы спланировать свое финансовое будущее.

Продолжайте читать, а затем приготовьтесь предпринять какие-то действия, чтобы начать свой собственный план солидных денег.

Что такое финансовый план?

Это просто структурированный подход, который поможет вам достичь ваших финансовых целей. В нем подробно описывается ваша текущая денежная ситуация, а также ваша финансовая система, включая такие вещи, как инвестиции, сбережения, пенсионные и имущественные планы.

В дополнение к этим ключевым элементам вы также можете включить этапы, которых вы достигнете на своем финансовом пути, чтобы помочь вам в долгосрочном успехе.

Итак, что такое финансовый план простыми словами? Это просто долгосрочный организованный подход к вашим деньгам.

Как составить финансовый план: создайте список того, что нужно запланироватьДавайте начнем с создания списка того, что вам нужно иметь или строить на пути к финансовой безопасности. Эти элементы ниже необходимы для вашего денежного плана (щелкните ссылки ниже, чтобы углубиться в каждый!):

- Ежемесячный бюджет, который поможет вам удерживать расходы ниже дохода

- План погашения долга и расходов (используя ваш бюджет)

- Понимание всех ваших счетов и сроков их оплаты

- Полностью финансируемый аварийный счет

- Пенсионные сбережения

- Диверсифицированный портфель инвестиций

- Множественные потоки дохода

- Сбережения на другие вещи, которые вы хотите (например, ваши краткосрочные, среднесрочные и долгосрочные цели)

- Правильный вид страхового покрытия (Жизнь, здоровье, инвалидность, дом и т. д.)

д.)

д.)Частью обучения составлению финансового плана является определение типа плана, который вам нужен. Не думайте, что слишком рано или слишком поздно организовываться по этому поводу. Наоборот, сейчас ИДЕАЛЬНОЕ время для начала!

Как составить финансовый план для себяЕсли вы одиноки, важно составить надежный финансовый план, который не только поможет вам достичь ваших непосредственных целей, но и обеспечит заботу о вашем будущем «я».

Это означает делать все вышеперечисленное, не делая никаких предположений, что все как-то само собой сработает.

Большой ошибкой будет предполагать, что вы встретите кого-то, кто будет заботиться о вас и заниматься финансами в ваших отношениях.

Если ваш семейный статус изменится или вы поженитесь, вы будете хорошо подготовлены к совместному планированию своих финансов, если у вас уже есть все для себя.

Если вы состоите в браке или у вас есть вторая половинка, вам необходимо участвовать в управлении своими финансами как команда.

Обсудите свой бюджет и денежные цели и вместе принимайте финансовые решения. Поймите, куда уходят ваши деньги и сколько денег у вас есть на сбережениях и вложениях.

Должны ли вы иметь совместные счета или отдельные счета?

Иметь совместные счета — это здорово, но я также верю в наличие личных сберегательных счетов. Нам, женщинам, важно создать собственное чувство безопасности и иметь «свое собственное», которое мы приносим к столу.

Но не думайте, что вам нужно держать свои личные учетные записи в секрете. Помните, брак и преданные отношения процветают на открытости и честности.

Независимо от того, объединитесь ли вы со своим партнером или пойдете в одиночку, путь к финансовой независимости не всегда будет гладким и идеально вымощенным.

Но не отчаивайтесь; пора закатать рукава и запачкать руки. Правильно — пора научиться составлять надежный финансовый план.

Как составить финансовый планНиже вы найдете десять шагов по составлению финансового плана. Эти шаги охватывают все основы, которые вам нужно знать.

1. Запишите свои финансовые целиНаличие финансовых целей является основой вашего финансового успеха. В конце концов, вы должны знать, чего вы хотите достичь, чтобы действительно достичь этого.

Однако, когда дело доходит до постановки целей, вы должны убедиться, что ваши цели четко определены и имеют соответствующий приоритет.

Как здорово иметь большие, высокие цели! Но не забудьте разбить их на более мелкие кусочки. Таким образом, вы не будете перегружены попытками их выполнить и сможете легко измерить свой прогресс.

Ваши финансовые цели могут включать что угодно: от получения новой работы с более высоким заработком до выплаты студенческих кредитов и долгов по кредитным картам. Важно то, что вы знаете, каковы ваши приоритеты.

Важно то, что вы знаете, каковы ваши приоритеты.

Оцените свое финансовое положение

При постановке целей важно знать, где вы находитесь с деньгами. Вам нужно время, чтобы понять, как вы обращаетесь с деньгами/что вы хотели бы делать по-другому.

Вам также следует просмотреть цифры.

Сколько у тебя долгов? Как выглядит ваш сберегательный счет? А деньги вложены?

Получение ответов на эти вопросы поможет вам понять, с чего начать.

2. Создать резервный фондТакже очень важно, чтобы одна из ваших целей включала план действий в чрезвычайных ситуациях. Вы хотите убедиться, что готовы выдержать шторм. В противном случае вы снова окажетесь в долгах.

В вашем резервном фонде должно быть достаточно денег, чтобы покрыть расходы как минимум на несколько месяцев или даже больше, если вы хотите. Убедитесь, что сумма удобна для вас и поможет вам, если произойдет что-то неожиданное.

3. Погасить задолженность При создании финансового плана убедитесь, что он включает в себя систему управления долгом и способ погашения долга. К сожалению, вы не можете начать свое финансовое будущее, если у вас куча долгов.

К сожалению, вы не можете начать свое финансовое будущее, если у вас куча долгов.

Между заоблачными процентными ставками, большими минимальными ежемесячными платежами, остатками на кредитных картах и большим ущербом, который долги могут нанести вашей кредитной истории, вам лучше сначала погасить свои долги.

Разработайте стратегию погашения долга и будьте терпеливы, но последовательны, работая над освобождением от долгов.

4. Создайте финансовый план для инвестированияЕсли вы серьезно относитесь к накоплению богатства и хотите знать, как составить финансовый план, вам нужно заставить свои деньги работать на вас. Вот тут-то и появляются инвестиции.

Однако, прежде чем вкладывать деньги в инвестиции, важно иметь четкие цели. Подумайте о причине инвестиции, когда вам понадобятся деньги и какова ваша устойчивость к риску.

Инвестирование — это долгосрочная деятельность, поэтому вы должны посвятить себя этому, если действительно хотите, чтобы ваши деньги росли. Беспокоитесь, что вам понадобятся ваши деньги в краткосрочной перспективе?

Беспокоитесь, что вам понадобятся ваши деньги в краткосрочной перспективе?

Ну, для этого и нужны ваши сберегательные счета; отложить свои сбережения на случай непредвиденных обстоятельств и деньги на краткосрочные цели (т. е. деньги, которые вам понадобятся через 5 лет или меньше).

Вы также хотите убедиться, что у вас есть базовое понимание (как минимум) любых инвестиций, в которые вы вкладываете свои деньги (например, фондовый рынок, недвижимость или малый бизнес).

Ваши планы по инвестированию должны быть включены в ваш ежемесячный бюджет, где вы выделяете определенный процент своего дохода на свои инвестиционные цели.

5. Получите правильную страховку После такой тяжелой работы, чтобы заработать свои деньги, последнее, что вы хотите, это незапланированное происшествие, которое уничтожит вас. Страхование — это, по сути, ваш резервный план, который защитит ваши активы в случае возникновения жизненных обстоятельств, для решения которых потребуется крупная сумма денег.

Ваша страховка должна включать медицинскую страховку, страхование автомобиля, инвалидности, жизни, жилья или аренды, а также бизнес.

По сути, вы хотите защитить все, что имеет большое значение, чтобы обеспечить финансовую защиту вас (и ваших близких).

Правильная страховка может превратить то, что в противном случае могло бы стать крупной катастрофой, в простое неудобство.

6. Составьте план выхода на пенсиюЧтобы на пенсии вести образ жизни, о котором вы мечтаете, вам необходимо надлежащим образом его планировать.

Вам нужно будет определить, сколько вам потребуется для выхода на пенсию, конечно же, принимая во внимание инфляцию и ваш пенсионный доход, а также то, как вы планируете откладывать и инвестировать заранее на этот период своей жизни.

Хотя до выхода на пенсию может показаться, что осталась целая жизнь, никогда не рано начинать свой пенсионный план! Подготовка к выходу на пенсию — это то, как составить финансовый план, который позволит вам жить на ваших условиях, когда придет время!

7. План по налогам

План по налогам Ага, налоги! Налоги раздражают, но они точно не исчезнут в ближайшее время.

Убедитесь, что ваши долгосрочные прогнозы доходов включают налоги. Отсутствие планирования налогов может серьезно повлиять на ваш денежный поток.

Кроме того, вы определенно хотите изучить варианты инвестиций для экономии налогов и быть в курсе любых соответствующих налоговых вычетов, которые вы можете применить, чтобы помочь вам сэкономить деньги на налоговых платежах.

Вы можете проконсультироваться с налоговым бухгалтером или специалистом по финансовому планированию, чтобы убедиться, что ваш налоговый план адекватен. Вам также следует ознакомиться с нашим сообщением в блоге о том, как уменьшить налогооблагаемый доход!

8. Создайте план недвижимостиМногие люди не любят думать о планировании недвижимости, но это необходимо! Это позволяет вам точно определить, что происходит с вашими активами после вашего ухода.

Это включает в себя перечисление всех ваших активов, составление завещания и предоставление доступа к нему людям, которым необходимо иметь к нему доступ. Специалист по финансовому планированию или юрист по недвижимости могут помочь вам правильно все уладить.

Специалист по финансовому планированию или юрист по недвижимости могут помочь вам правильно все уладить.

После того, как вы составили свой финансовый план и начали его выполнять, важно часто пересматривать свой план и вносить необходимые коррективы, если ваши цели или обстоятельства вашей жизни меняются.

Например, может быть, ваша страховка должна измениться, ваша терпимость к риску изменится, или вы женитесь или заведете детей. Как минимум, вы хотите проверять свою общую финансовую систему не реже одного раза в шесть месяцев.

Когда вы часто отмечаетесь, вам легче справляться с незапланированными жизненными событиями, оправляться от неудач и достигать своих финансовых целей.

Подумайте, что вы делаете для поддержания своего здоровья. Вы регулярно чистите зубы и принимаете душ, чтобы поддерживать себя в чистоте и избегать ненужных болезней, потому что все мы знаем, что болезнь может привести к другим осложнениям со здоровьем, а вы определенно этого не хотите.

А также, поскольку вы делаете это так часто, теперь это часть вашей повседневной привычки поддерживать здоровье — ну, то же самое относится и к вашим финансам!

10. Держитесь курса, избегайте перерасхода средств и учитесь на своих ошибкахВаш путь к финансовой независимости не всегда будет легким. Будут трудные дни, недели и даже месяцы.

Стремиться к финансовой независимости, тесно связанной с отсроченным вознаграждением, не всегда весело, но вполне выполнимо.

Имейте четкий финансовый план, будьте дисциплинированы и избегайте перерасхода средств. Вы узнаете, как здорово вы будете себя чувствовать, когда действительно приложите согласованные усилия, чтобы придерживаться своего бюджета.

Когда вы работаете над своими финансами, вы все равно можете совершать ошибки с деньгами, и это нормально. Иногда вы можете быть не в состоянии сопротивляться желанию купить что-то, что не входит в ваш ближайший бюджет. А иногда вам захочется разорвать весь свой денежный план на кусочки, потому что это не кажется забавным.

Однако, пока вы держите в центре внимания причины, ПОЧЕМУ вы хотите быть финансово свободными, и прилагаете усилия, чтобы быстро оправиться от своих ошибок, у вас все будет хорошо.

Все дело в том, чтобы оценить ошибки, которые вы совершили, понять, почему вы их совершили, и составить план, чтобы не повторять их снова. Затем вам нужно будет извлечь эти уроки и применить их к своему будущему успеху.

Советы о том, как часто пересматривать свой финансовый план

Теперь, когда вы знаете, как составить финансовый план, вот несколько советов, которые помогут вам проверить свои цели.

1. Установите режим

Каждую неделю или, как минимум, один раз в месяц обязательно выделяйте время на проверку финансового состояния.

Устройте себе свидание за чашечкой кофе или включите приятную музыку, выпейте дома чашку теплого чая и потратьте некоторое время на проверку вещей. Рекомендуется установить напоминание в календаре, чтобы не забыть об этой регистрации.

Если вы еще этого не сделали, важно, чтобы вы изложили свои краткосрочные и долгосрочные финансовые цели, чтобы вы точно знали, на что вы работаете со своими деньгами.

С течением времени вы должны пересмотреть и переоценить свои цели, чтобы убедиться, что они по-прежнему являются тем, чего вы хотите достичь, и что вы на правильном пути к их достижению.

3. Согласуйте свои банковские счета и платежи по счетам

Проверьте дебетование вашего банковского счета по всем платежам по счетам, которые вы ранее запланировали или отправили. Убедитесь, что все ожидающие погашения счетов/задолженностей были оплачены или запланированы.

Сравните свои квитанции с транзакциями по кредитной карте и подтвердите баланс. Пересмотрите свой бюджет и сравните свои фактические расходы с тем, что вы заложили в бюджет. Раз в месяц определяйте свой бюджет на предстоящий месяц.

4. Просмотрите свои сбережения и инвестиции

Если у вас настроены автоматические транзакции для осуществления переводов на ваши сберегательные или инвестиционные счета, обязательно проверьте их. Это также будет включать в себя любые автоматические депозиты, которые вы настроили для перечисления на свои пенсионные счета и т. д. уверен, что транзакции прошли успешно.

Это также будет включать в себя любые автоматические депозиты, которые вы настроили для перечисления на свои пенсионные счета и т. д. уверен, что транзакции прошли успешно.

Кроме того, планируйте пересмотреть свой общий инвестиционный портфель, чтобы сбалансировать и диверсифицировать его по мере необходимости, а также обязательно пересмотрите свои комиссионные!

5. Просмотрите свои страховые полисы

Вы также хотите убедиться, что у вас есть правильный тип страхования жизни. Это включает в себя страхование здоровья, автомобилей, жизни, инвалидности, жилья, личного имущества, бизнеса и т. д.

Установите напоминание два раза в год, когда вы садитесь и оцениваете стоимость своих различных полисов и ходите по магазинам, чтобы узнать, что еще не вышло. там.

6. Проверьте свой собственный капитал Ваш собственный капитал можно почти описать как термометр, используемый для измерения вашего финансового здоровья, и вы хотите отслеживать его.

Вашей главной задачей должно быть погашение как можно большей суммы долга, начиная с долга с высокой процентной ставкой. Затем увеличивайте свои активы, и со временем ваш собственный капитал начнет расти.

Также важно отслеживать свой собственный капитал с течением времени, чтобы убедиться, что вы соответствуете своим долгосрочным целям и финансовым задачам, которые вы поставили перед собой.

Многие люди начинают с отрицательного собственного капитала, но по мере того, как они работают над улучшением своего финансового положения, со временем и постоянной практикой хороших финансовых привычек это изменится.

Выверка счетов и планирование финансов гарантирует, что вы будете в курсе всего, что происходит с вашими деньгами, и что вы находитесь на правильном пути к достижению своих целей.

Вопросы, которые следует задать при пересмотре финансового плана

Некоторые вопросы, которые помогут вам в этом процессе, могут включать:

- Какие шаги я предпринял за последний месяц, чтобы приблизиться к своим целям?

- Что произошло, что отдалило меня от моих целей?

- Соответствовали ли мои расходы моим основным ценностям?

- Какие денежные ошибки я совершил за последний месяц?

- Зачем я их сделал?

- Реалистичны ли мои финансовые цели?

- Какие большие расходы предстоят в ближайшее время?

- Мой чрезвычайный фонд полностью финансируется с 6 до 9месяцев расходов на основе основных расходов, которые у меня есть в настоящее время?

- Достаточно ли я откладываю, чтобы с комфортом уйти на пенсию в соответствии с моей установленной суммой пенсии?

- Достигаю ли я других краткосрочных сбережений и инвестиционных целей?

- На правильном пути ли я со своими сбережениями для моих детей?

- Какие шаги я могу предпринять, чтобы следующий месяц был лучше?

Совет: Ведите дневник, где вы отвечаете на эти вопросы, а затем просматривайте свои прошлые записи каждые несколько месяцев.

Создайте финансовый план, который поможет вам добиться финансового успеха

Научившись составлять финансовый план, адаптированный к вашим целям, вы сможете их достичь! Помните, что это ваше путешествие, а не чье-либо еще, поэтому очень важно иметь план, как преуспеть в своих финансах.

Заранее планировать жизнь, о которой вы мечтаете, стоит на 100%. Когда вы работаете над созданием надежного финансового плана и учитесь создавать богатство, не стесняйтесь использовать наш пример финансового плана для создания своего!

Как составить финансовый план

Финансовые планы помогут вам определить, куда вы направляете свои деньги. Частично желательные, эти планы могут помочь вам создать стратегию для погашения всех ваших долгов, в то же время копя на новый дом. При составлении финансового плана выполните следующие три шага:

Шаг 1: Определите, куда вы направляетесь.

Эти цели станут движущей силой вашего общего плана. Ваш список должен включать ваши краткосрочные, среднесрочные и долгосрочные цели, и он должен быть реалистичным и конкретным. Краткосрочные цели — в пределах одного года, среднесрочные — от двух до пяти лет, а долгосрочные — более пяти лет с сегодняшнего дня. Например, если ваша среднесрочная цель — купить новую машину в течение следующих трех лет, изучите интересующую вас машину и ее стоимость. Ваша цель может быть основана на том, сколько вам нужно для первоначального взноса или, возможно, для полной оплаты автомобиля наличными. Затем определите целевую дату покупки.

Шаг 2. Создание вех.

Совершайте «маленькие победы», которые мотивируют вас придерживаться своего финансового плана и закрепляют достигнутый вами прогресс. Эти маленькие победы станут ключевыми вехами вашего финансового плана. Например, если одной из ваших целей является погашение долга, который вы накопили по двум кредитным картам в течение следующих пяти лет, одним из ваших этапов может быть погашение кредитной карты с самой высокой процентной ставкой в течение двух лет и один с более низкой процентной ставкой к концу этого пятилетнего периода. С этим планом у вас будет цель, по какой кредитной карте платить в первую очередь. С выплатой этой первой кредитной карты это может послужить небольшим выигрышем, который затем может вдохновить вас и мотивировать на выплату второй карты.

С этим планом у вас будет цель, по какой кредитной карте платить в первую очередь. С выплатой этой первой кредитной карты это может послужить небольшим выигрышем, который затем может вдохновить вас и мотивировать на выплату второй карты.

Шаг 3: Установите цель на месяц.

Как только вы узнаете, сколько вам нужно откладывать и как долго вы должны откладывать, вы можете установить цель ежемесячных сбережений. Затем вы сможете увидеть, как эта цель вписывается в ваш бюджет. Если вы обнаружите, что не можете откладывать столько, сколько требует ваша цель, взгляните на свои расходы и посмотрите, есть ли места, где вы могли бы внести коррективы. Если это кажется неосуществимым, вам, возможно, придется перенести дату достижения цели, изменить цели, которые вы считаете приоритетными, или искать новые способы увеличить доход или сократить расходы, чтобы помочь увеличить сбережения.

Кончик

Совершайте «маленькие победы», которые мотивируют вас придерживаться своего финансового плана и закрепляют достигнутый вами прогресс.