Все виды и формы бухгалтерской финансовой отчетности предприятия, включая их характеристику и содержание

Финансовая отчетность представляет собой совокупность различных форм, составленных на основе данных финансового учета с целью сбора и обобщения информации необходимой для дальнейшего планирования деятельности компании.

Существует четыре главных вида финансовой отчетности, а также дополнительные приложения. По длительности расчетного периода каждый из видов может быть годовым либо промежуточным.

К основным формам финансовой отчетности на предприятии относятся:

- Бухгалтерский баланс.

- Отчет о прибылях и убытках.

- Отчет об изменениях капитала

- Отчет о движении денежных средств.

Рекомендуемые формы бухгалтерской финансовой отчетности, а также указания к их заполнению, устанавливаются Министерством финансов Российской Федерации. Каждый из указанных видов бухгалтерской финансовой отчетности раскрывает определенные сведения, необходимые для конкретных целей.

Бухгалтерский баланс – форма финансовой отчетности, раскрывающая характеристики актива и пассива компании в денежном выражении. Внешне бухгалтерский баланс представляет собой таблицу, содержащую информацию по имущественному (актив) и финансовому (пассив) состоянию предприятия на определенную дату. Основной характеристикой такой формы финансовой отчетности, как бухгалтерский баланс, является стоимостная оценка, то есть все рассматриваемые показатели имеют денежное измерение. Построение баланса базируется на равновесии между источниками капитала и его направленностью.

Отчет о прибылях и убытках – вид финансовой отчетности, содержащий информацию о доходах и расходах, а также финансовых результатах, представленную в сумме нарастающим итогом с начала года до отчетной даты. Данная форма финансовой отчетности предприятия позволяет дать оценку деятельности организации за определенный период.

Отчет об изменениях капитала – форма бухгалтерской финансовой отчетности, показывающая движение уставного капитала, резервного капитала, дополнительного капитала, а также отражающая все изменения величины нераспределенной прибыли (непокрытого убытка) предприятия. Данный вид финансовой отчетности предприятия состоит из двух частей, представленных последовательно друг за другом. В первой части раскрывается информация за предыдущий отчетный период, во второй – за рассматриваемый. В соответствии с п.п. 3 и 4 Приказа Министерства финансов РФ от 22.07.2003 № 67н субъекты малого предпринимательства, не подлежащие обязательному аудиту, и некоммерческие организации могут не включать отчет об изменениях капитала.

Отчет о движении денежных средств – форма финансовой отчетности, характеризующая разницу между притоком и оттоком денежных средств за отчетный и предшествующий отчетному период. В данном виде бухгалтерской финансовой отчетности отражаются сведения о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по счетам 50 «Касса» (не считая суммы на субсчете «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

В данном виде бухгалтерской финансовой отчетности отражаются сведения о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по счетам 50 «Касса» (не считая суммы на субсчете «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

Заполнение форм финансового учета и отчетности предприятия является одним из важнейших источников получения информации о деятельности предприятия, главным критерием полезности которого является достоверность, полнота, актуальность, а также существенность содержания финансовой отчетности. Поэтому, во избежание ошибок и финансовых потерь, формирование такого отчета лучше доверить профессионалам.

ПБК «Главный бухгалтер» грамотно и в оговоренный срок составит все необходимые формы и виды финансовой отчетности вашей организации. Доверяя это нам, вы уберегаете себя от ненужных ошибок и возможных финансовых потерь.

Финансовая (бухгалтерская) отчетность с примерами

Финансовая (или бухгалтерская) отчетность организации – это структурированная информация о ее имущественном положении и финансовом состоянии. Бухгалтерская отчетность составляется на базе российских стандартов бухгалтерского учета (РСБУ), а отчетность, составленная по международным стандартам финансовой отчетности (МСФО), называется финансовой отчетностью. Оба стандарта РСБУ и МСФО регламентируют отчетность из основных отчетов: баланс (отражает финансовое положение), отчет о прибылях и убытках (отражает финансовый результат), отчет о движении денежных средств и отчет о движении капитала.

Бухгалтерская отчетность составляется на базе российских стандартов бухгалтерского учета (РСБУ), а отчетность, составленная по международным стандартам финансовой отчетности (МСФО), называется финансовой отчетностью. Оба стандарта РСБУ и МСФО регламентируют отчетность из основных отчетов: баланс (отражает финансовое положение), отчет о прибылях и убытках (отражает финансовый результат), отчет о движении денежных средств и отчет о движении капитала.

Цель финансовой отчетности — предоставление прозрачной и надежной финансовой информации об организации, сопоставимой, понятной и полезной для принятия экономических решений широким кругом пользователей. Стандарты содержат требования, правила и рекомендации по структуре и содержанию финансовой отчетности. Они необходимы для обеспечения сопоставимости отчетности разных предприятий между собой и для оценки их финансового состояния.

Элементы бухгалтерской отчетности

Взаимосвязь элементов отчетности

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Отчет о движении собственного капитала

Пояснения и примечания к отчетности

Стандарты и регулирование

Требования к бухгалтерской отчетности

Консолидированная бухгалтерская отчетность

Принципы составления отчетности

Элементы бухгалтерской отчетности

Ожидания инвесторов и кредиторов зависят от их оценки деятельности руководства по управлению ресурсами и оценки перспектив развития предприятия. Существующие и потенциальные инвесторы и кредиторы нуждаются в информации, которая поможет им сделать такую оценку.

Существующие и потенциальные инвесторы и кредиторы нуждаются в информации, которая поможет им сделать такую оценку.

Для оценки финансового состояния предприятия необходима информация:

- об экономических ресурсах (активах) и правах требования на ресурсы (кто финансирует активы)

- насколько рационально и эффективно руководство предприятия использовало ресурсы.

Активы, обязательства и собственный капитал – относятся к финансовому положению.

Доходы и расходы — относятся к финансовым результатам деятельности.

Экономический ресурс | Актив | Экономический ресурс, контролируемый организацией в результате прошлых событий. |

Права требования | Обязательство | Обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. |

Собственный капитал | Остаточная доля в активах организации после вычета всех ее обязательств. | |

| Изменения в ресурсах и правах, отражающие финансовые результаты | Доходы | Увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала. |

Расходы | Уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала. |

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод.

- право на получение денежных средств

- право на получение товаров или услуг

- право на обмен экономическими ресурсами

К обязанностям передать экономический ресурс относятся:

- обязанность выплатить денежные средства

- обязанность передать товары или оказать услуги

- обязанность обменяться экономическими ресурсами

Если у одной стороны есть обязанность передать экономический ресурс, следовательно, у другой стороны есть право получить этот ресурс.

Обязанности возникают в силу договора (договор купли-продажи, трудовой договор) или требований законодательства (уплата налогов).

Права требования собственного капитала — это права требования, которые не отвечают определению обязательства, так как возникают только после вычета всех ее обязательств.

Доходы и расходы — элементы финансовой отчетности, которые связаны с финансовыми результатами деятельности организации. Доходы и расходы влияют на изменения в активах и обязательствах.

Взносы в собственный капитал не являются доходами, а распределение дивидендов не является расходами.

Взаимосвязь элементов бухгалтерской отчетности

Состав финансовой (бухгалтерской) отчетности

Бухгалтерская отчетность содержит нужную информацию в разных бухгалтерских отчетах. Данные о финансовом положении, а именно информация об ресурсах и источниках их финансирования содержится в бухгалтерском балансе. Информация о достигнутых финансовых результатах содержится в отчете о прибылях и убытках.

Полный комплект бухгалтерской отчетности включает:

- Бухгалтерский баланс (Отчет о финансовом положении)

- Отчет о прибылях и убытках (Отчет о финансовых результатах)

- Отчет о движении денежных средств

- Отчет об изменениях капитала

- Примечания и приложения

- Пояснительная записка

- Аудиторское заключение

Промежуточная бухгалтерская отчетность (за месяц или квартал), а также упрощенная бухгалтерская отчетность (для малых предприятий) ограничивается первыми двумя или тремя отчетами.

По ссылке можно скачать примеры годовой бухгалтерской отчетности по РСБУ и финансовой отчетности по МСФО ПАО «Аэрофлот» за 2018 год, а также посмотреть табличную форму и оригиналы этих отчетов по отдельности в соответствующих разделах.

Бухгалтерский баланс

Бухгалтерский баланс – экономическая группировка имущества по его составу и источникам финансирования. Баланс показывает финансовое положение организации на отчетную дату.

Информация об экономических ресурсах и правах требования помогает пользователям определить сильные и слабые стороны отчитывающейся организации с финансовой точки зрения. Эта информация поможет оценить ликвидность и платежеспособность, потребность в источниках финансирования и вероятность их получения, а также оценить эффективность управления ресурсами.

Бухгалтерский баланс представляет собой двустороннюю таблицу. В верхней части баланса показывается имущество по составу и размещению (активы баланса), а в нижней части отображаются источники формирования этого имущества (пассивы баланса).

Также возможен вариант, если активы расположены в левой части таблицы, а пассивы – в правой.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из пяти разделов:

- Внеоборотные активы

- Оборотные активы

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

В бухгалтерском балансе активы и обязательства должны разделяться в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если их срок обращения (погашения) не более 12 месяцев после отчетной даты или они являются частью операционного цикла, даже если он превышает 12 месяцев. Все остальные активы и обязательства считаются долгосрочными.

Более подробно бухгалтерский баланс с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

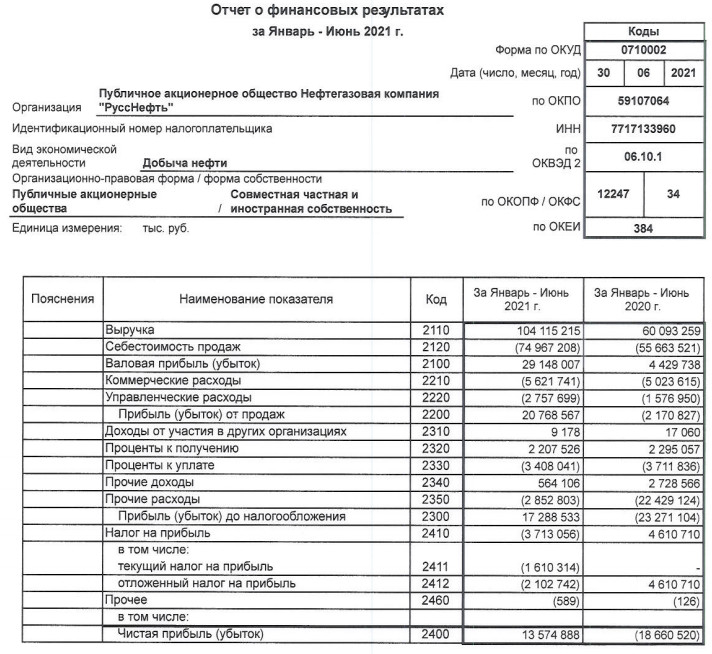

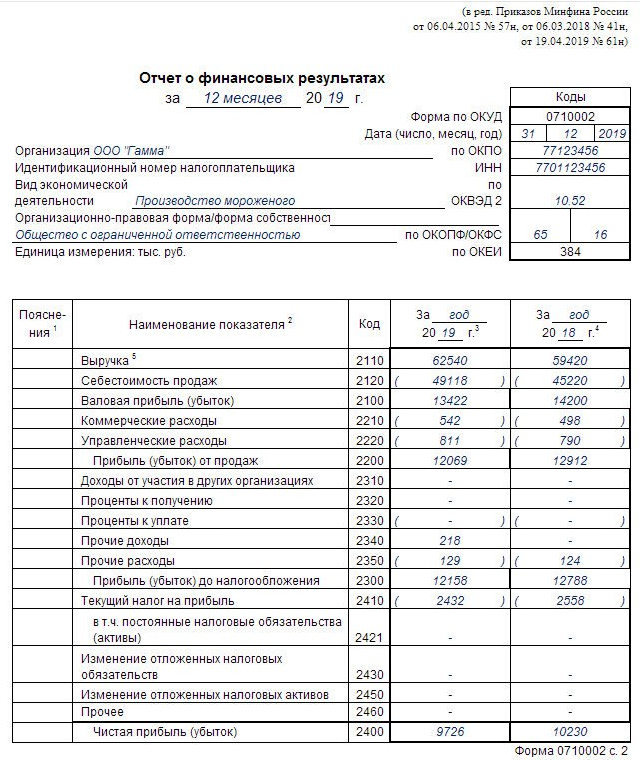

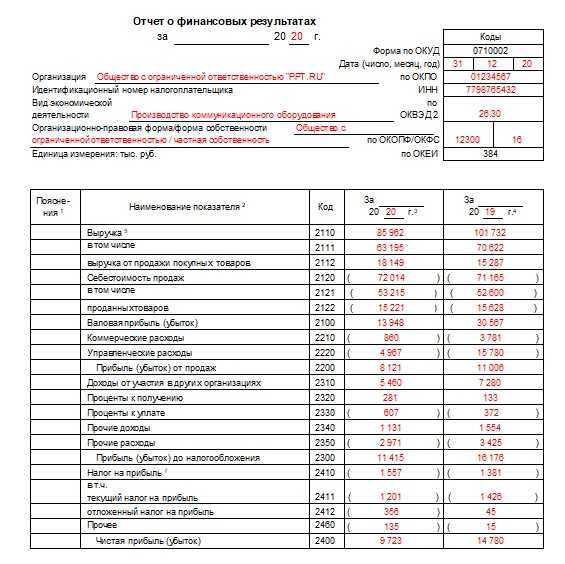

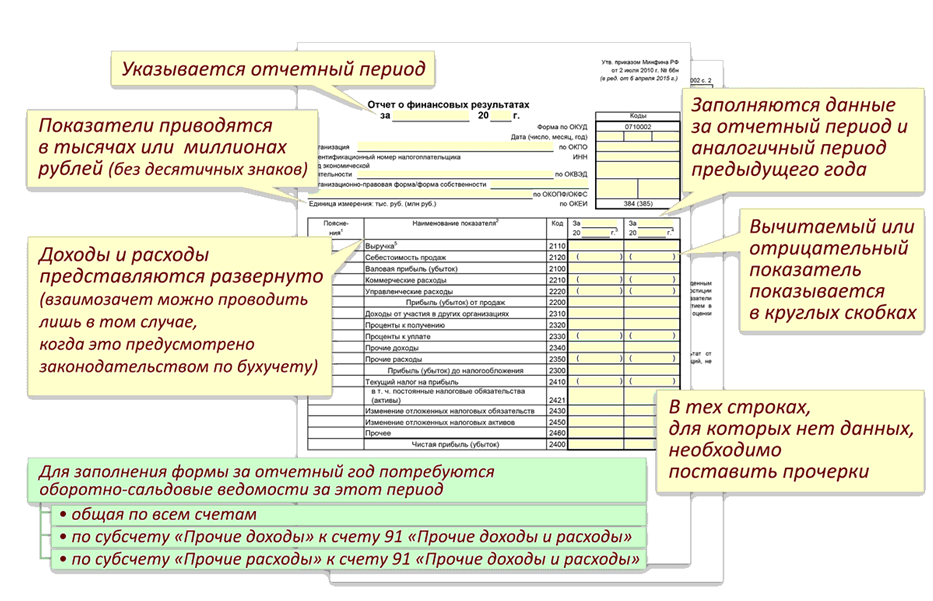

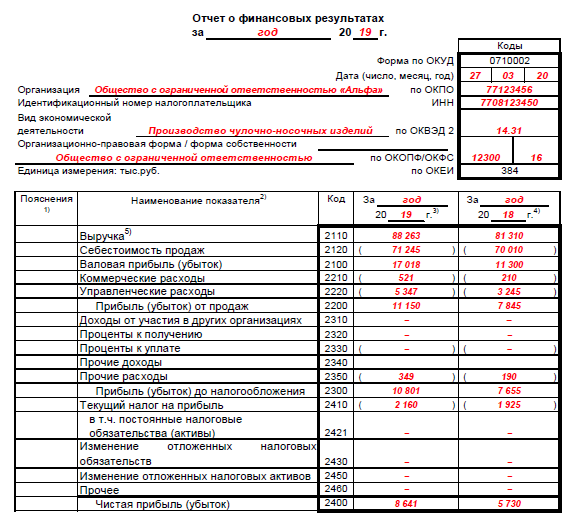

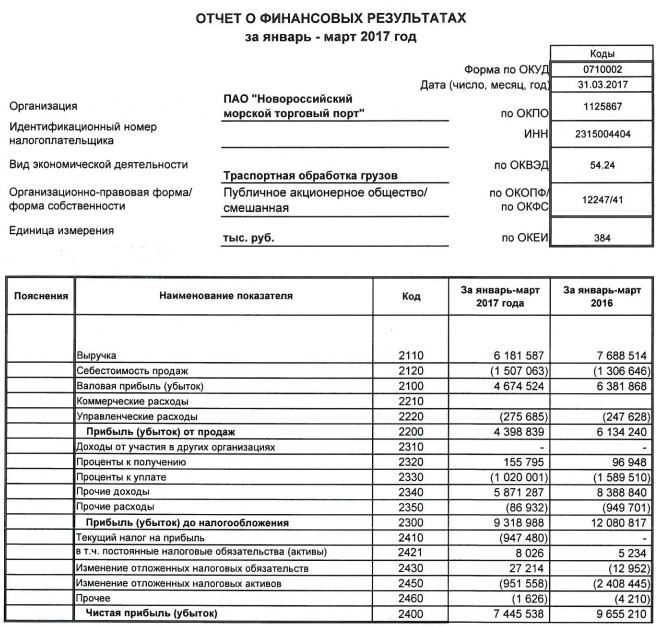

Отчет о финансовых результатах (Отчет о прибылях и убытках)

Отчет о прибылях и убытках показывает финансовые результаты деятельности организации за отчетный период. Финансовый результат показывает разницу между доходами и расходами.![]() Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Стандартно в отчете о финансовых результатах доходы и расходы отражаются по методу начисления (кассовый метод — исключение для малых предприятий). Выручка начисляется, когда покупателю были отгружены товары или оказаны услуги. Учет по методу начисления отражает доходы и расходы в том периоде, в котором они возникли, даже если денежные поступления и выплаты были в другом периоде.

В отчете доходы и расходы отражаются без НДС и делятся на обычные и прочие.

- Выручка

- Себестоимость продаж

- Валовая прибыль (убыток)

- Коммерческие расходы

- Управленческие расходы

- Прибыль (убыток) от продаж

- Доходы от участия в других организациях

- Проценты к получению

- Проценты к уплате

- Прочие доходы

- Прочие расходы

- Прибыль (убыток) до налогообложения

- Текущий налог на прибыль

- Чистая прибыль (убыток)

Отчет о финансовых результатах помогает понять, какую отдачу организация получила от имеющихся у нее экономических ресурсов. Эта информация поможет оценить эффективность управления ресурсами.

Эта информация поможет оценить эффективность управления ресурсами.

Более подробно отчет о финансовых результатах с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении денежных средств (ДДС)

Информация о денежных потоках помогает оценить способность предприятия генерировать чистые поступления денежных средств и управление ресурсами. Отчет показывает, как отчитывающаяся организация получает и расходует денежные средства, включая информацию о ее заимствованиях и погашении задолженности, дивидендах и прочих факторах, которые влияют на ликвидность и платежеспособность. Информация о денежных потоках помогает понять осуществляемые операции, дать оценку финансовой и инвестиционной деятельности, оценить ее ликвидность или платежеспособность.

Структура отчета о движении денежных средств классифицирует денежные потоки по видам деятельности:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность показывает способность предприятия быть на самофинансировании.

Инвестиционная деятельность показывает денежные потоки во внеоборотные активы.

Финансовая деятельность показывает денежными потоки в собственный и заемный капитал.

Более подробно отчет о движении денежных средств с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении собственного капитала

В отчете раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Изменения в капитале предприятия между двумя отчетными датами отражают увеличение или уменьшения его чистых активов за этот период.

Пояснения к бухгалтерской (финансовой) отчетности

Помимо финансовой отчетности предприятия представляют пояснительную записку с примечаниями, в которой описываются и объясняются основные характеристики финансовых результатов и финансового положения предприятия.

Предприятие должно раскрыть примечаниях более подробную разбивку статей с использованием классификации, которая подходит для деятельности предприятия.

Примечания должны:

представлять информацию об используемой учетной политике

раскрывать информацию, которая не представлена в отчетности

Агрегирование — это объединение статей с общими характеристиками и относящихся к одной классификационной группе. Агрегирование делает информацию наглядной за счет обобщения массива данных, однако приводит к сокрытию деталей. В финансовой отчетности требуется различная степень агрегирования. В отчетах представляется обобщенная информация, а в примечаниях — подробная.

Стандарты и регулирование

Бухгалтерская отчетность регламентируется международными и национальными стандартами.

Для России национальными стандартами являются Российские стандарты бухгалтерского учета (РСБУ), которые регулируются Положениями о бухгалтерском учете (ПБУ) и Законом о бухгалтерском учете. Информацию о всех действующих ПБУ и законах можно посмотреть здесь >>.

Информацию о всех действующих ПБУ и законах можно посмотреть здесь >>.

Также многие организации (кредитные, страховые, публичные и т.д.) должны дополнительно публиковать бухгалтерскую отчетность по Международным стандартам финансовой отчетности (МСФО).

Требования к финансовой (бухгалтерской) отчетности

Бухгалтерская (финансовая) отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений.

Бухгалтерская отчетность должна предоставить сравнительную информацию по крайней мере за один предшествующий отчетный период с целью выявить и оценить изменения и тренды.

Показатели об отдельных активах, обязательствах, доходах и расходах могут приводиться в бухгалтерской отчетности общей суммой, если каждый из этих показателей несущественен, и должны приводиться в бухгалтерской отчетности обособленно в случае их существенности.

Консолидированная финансовая отчетность

Консолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах материнской компании и ее дочерних компаний как единой отчитывающейся организации. Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Неконсолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах отдельной компании, но не ее дочерних компаний.

Принципы составления бухгалтерской отчетности

Достоверное представление и соответствие. Финансовая отчетность должна достоверно и правдиво отражать финансовое положение, финансовые результаты и движение денежных средств предприятия в соответствии со стандартами бухгалтерского учета.

Непрерывность деятельности. Если руководство располагает информацией о серьезных сомнениях в способности предприятия непрерывно осуществлять свою деятельность в дальнейшем, то эта информация должна быть раскрыта в отчетности.

Учет на основе принципа начисления. Предприятие должно составлять финансовую отчетность на основе принципа начисления в отношении активов, обязательств, капитала, доходов и расходов, за исключением информации о движении денежных средств.

Существенность и агрегирование. Предприятие должно представлять отличающиеся по характеру или функции статьи отдельно в финансовой отчетности, за исключением, когда они несущественны.

Взаимозачет. Предприятие отражает активы, обязательства, а также доходы и расходы по отдельности. Оценка на нетто-основе не считается свернутым представлением.

Периодичность представления отчетности. Предприятие представляет полный комплект финансовой отчетности как минимум на ежегодной основе.

Сравнительная информация. По всем суммам, отраженным в финансовой отчетности за текущий период, должна представляться сравнительная информация за предшествующий период.

Последовательность в представлении. Предприятие должно оставлять неизменными представление и классификацию статей в финансовой отчетности от периода к периоду.

15+ шаблонов финансовых отчетов для Excel

Коллекция Vertex42™ из финансовых электронных таблиц включает шаблоны, разработанные специально для владельцев малого бизнеса . Мы надеемся, что вы найдете их такими же полезными, как и мы! Электронные таблицы, представленные ниже, также работают с OpenOffice и Google Spreadsheets, поэтому, если вы ведете свой бизнес с очень ограниченным бюджетом, мы надеемся, что вы сможете заставить эти финансовые шаблоны работать на вас.

Мы надеемся, что вы найдете их такими же полезными, как и мы! Электронные таблицы, представленные ниже, также работают с OpenOffice и Google Spreadsheets, поэтому, если вы ведете свой бизнес с очень ограниченным бюджетом, мы надеемся, что вы сможете заставить эти финансовые шаблоны работать на вас.

Реклама

1

Рабочая книга бизнес-плана ▶

Создайте бизнес-план с помощью Word и сопутствующей рабочей книги Excel для настройки финансовых отчетов.

2

Образец балансового отчета ▶

Кратко опишите, что принадлежит вашей компании и что она должна. Сравните с предыдущим годом (годами).

3

Шаблон отчета о прибылях и убытках ▶

Обеспечивает измерение экономической эффективности вашей компании. Также называется отчетом о прибылях и убытках

4

Шаблон отчета о движении денежных средств ▶

Где ваша компания получает и тратит свои денежные средства?

Реклама

5

Шаблон бизнес-бюджета ▶

Содержит два рабочих листа для создания годового бизнес-бюджета — для поставщиков услуг или компаний, производящих и продающих товары. На основе шаблона отчета о прибылях и убытках с аналогичными категориями и макетом.

На основе шаблона отчета о прибылях и убытках с аналогичными категориями и макетом.

6

Бизнес-бюджет на 12 месяцев ▶

Создайте 12-месячную разбивку ваших продаж и коммерческих расходов.

7

Анализ бизнес-бюджета и себестоимости ▶

Выполнение подробного анализа расходов и себестоимости проданных товаров (COGS) для нескольких продуктов.

8

Калькулятор анализа безубыточности ▶

Рассчитайте точку безубыточности или период окупаемости для нового предприятия или продукта.

9

Шаблон прогноза прибылей и убытков ▶

На основе шаблона бизнес-бюджета помогает составить трехлетний прогноз прибылей и убытков.

10

Шаблон прогноза продаж ▶

Создайте электронную таблицу прогноза продаж для использования в бизнес-плане, включая предполагаемые продажи, себестоимость и валовую прибыль ежемесячно в течение 3 лет. Включает в себя образцы диаграмм.

Включает в себя образцы диаграмм.

11

Шаблон затрат на запуск бизнеса ▶

Оцените затраты на запуск вашего нового бизнеса. Необходим для любого бизнес-плана.

Объявление

12

Шаблон графика амортизации ▶

Расчет годовой амортизации для нескольких активов с использованием линейного метода или метода уменьшаемого остатка.

13

Шаблон выписки по счету ▶

Выписка по счету может использоваться как счет-фактура, а также как книга учета дебиторской задолженности. Это хорошо работает в качестве выписки по счету клиента. Его также можно использовать для выставления счетов клиенту.

14

Личный финансовый отчет ▶

Создание и ведение ваших личных финансовых отчетов, включая баланс для расчета собственного капитала и отчет о движении денежных средств для составления бюджета.

15

Калькулятор чистой стоимости для Excel ▶

Рассчитайте свой собственный капитал на основе суммы всех ваших активов за вычетом ваших обязательств.

16

Шаблон журнала мелкой кассы ▶

Настройте и распечатайте форму мелкой кассы для своего бизнеса. Включает раздел согласования.

17

Шаблон SWOT-анализа ▶

Используйте SWOT-анализ для регулярной оценки состояния здоровья, вашего бизнеса или личных финансов и поиска способов роста и улучшения.

18

Шаблон каскадной диаграммы ▶

Создайте горизонтальную или вертикальную каскадную диаграмму с помощью Excel.

Дополнительные финансовые отчеты

- Калькулятор чистой приведенной стоимости — простая таблица для расчета чистой приведенной стоимости и внутренней нормы прибыли различных инвестиций.

- Шаблоны управления финансами по адресу templates.office.com — В новой галерее шаблонов Microsoft Office® есть несколько финансовых отчетов.

Страница не найдена | Шаг

Страница не найдена | Шаг ШагВойти Зарегистрироваться

Следите за нами

Запрошенная вами страница не найдена.

Вернуться на главную

Или сыграть в игру Pitch

Мы используем файлы cookie, чтобы запоминать ваши регистрационные данные, обеспечивать безопасный вход в систему, собирать статистику для оптимизации функциональности сайта и предоставлять контент и рекламу с учетом ваших интересов. Вы можете просмотреть подробные описания типов файлов cookie, которые мы используем, в нашей политике конфиденциальности.

Основные файлы cookie

Файлы cookie, необходимые для работы сайта pitch.com.

Файлы cookie производительности

К ним относятся файлы cookie, которые помогают отслеживать производительность сайта, собирать статистику использования и обеспечивать расширенные функциональные возможности и персонализацию сайта.

Маркетинговые файлы cookie

Эти файлы cookie позволяют нам измерять эффективность нашей рекламы и адаптировать нашу рекламу к вашим интересам.

Часто задаваемые вопросы о вакансиях

Перед подачей заявления

Я инженер-программист, но у меня нет опыта работы с Clojure. Могу ли я еще подать заявку?

Абсолютно! Хотя приложение Pitch написано в основном на Clojure, мы также используем множество более широко известных библиотек и языков (например, React.js). Каждый инженер, который присоединяется к нам без предварительных знаний о Clojure, может рассчитывать на обширное наставничество, время и ресурсы для изучения Clojure и нашей кодовой базы, прежде чем погрузиться в глубокую часть.

Я нахожусь здесь, вставьте любую страну. Могу ли я подать заявку?

Да, конечно. Pitch хочет нанять лучших и умнейших независимо от того, где они находятся географически. Иногда команды отдают предпочтение кандидатам, чей рабочий график совпадает с рабочим временем остальной части их команды, но всегда существует гибкость.

Ваша штаб-квартира находится в Берлине. Мне нужно будет переехать, чтобы работать в Pitch?

Нет. Хотя у нас есть офис в Берлине, физическое присутствие там на 100% необязательно.

Ни одна из перечисленных вакансий не соответствует моим навыкам или интересам? Могу ли я отправить через спекулятивную заявку?

Безусловно, не стесняйтесь подавать спекулятивную заявку.

После подачи заявки

Когда я получу ответ после подачи заявки?

Мы делаем все возможное, чтобы ответить всем заявителям в течение одной недели после их подачи. При этом процесс рассмотрения заявки состоит из множества движущихся частей и зависит от доступности наших команд по найму, праздников и других непредсказуемых факторов. Мы делаем все возможное, но благодарим вас за терпение, если вам требуется более 1 недели, чтобы ответить вам.

Следует ли мне ожидать индивидуального ответа, если моя заявка будет отклонена?

Учитывая большое количество заявок, которые мы получаем, мы не можем дать индивидуальный отзыв кандидатам, которые не были отобраны для собеседования на первом этапе.

Однако, если вы продвинетесь дальше первого этапа собеседования, мы постараемся дать конкретную, адаптированную обратную связь, если она не подходит.Сколько этапов типичного собеседования? Сколько времени мне нужно будет инвестировать?

Типичный процесс собеседования Pitch состоит из следующих этапов, каждый из которых проводится удаленно.

- Ознакомительный звонок с членом нашей команды по привлечению талантов.

- Интервью с 1-2 будущими членами команды

- Домашнее практическое задание.

- Последующий отчет и вопросы и ответы по практическому заданию с вашими будущими товарищами по команде.

- Заключительный звонок старшему руководителю вашей команды (например, техническому директору, вице-президенту по дизайну, вице-президенту по продажам и т. д.)

Что произойдет с моими личными данными, если моя заявка будет отклонена?

Мы обрабатываем и храним все данные в соответствии со стандартами GDPR.

Вы можете запросить удаление ваших данных в любое время после подачи заявки, и мы выполним этот запрос в течение 1-2 дней.Какова средняя продолжительность процесса найма в Pitch?

В среднем процесс найма длится от 4 до 5 недель, чтобы пройти все этапы, хотя есть некоторые различия в зависимости от доступности как группы найма, так и стороны кандидата.

Однако, если вы продвинетесь дальше первого этапа собеседования, мы постараемся дать конкретную, адаптированную обратную связь, если она не подходит.

Однако, если вы продвинетесь дальше первого этапа собеседования, мы постараемся дать конкретную, адаптированную обратную связь, если она не подходит. Вы можете запросить удаление ваших данных в любое время после подачи заявки, и мы выполним этот запрос в течение 1-2 дней.

Вы можете запросить удаление ваших данных в любое время после подачи заявки, и мы выполним этот запрос в течение 1-2 дней.Работа в Pitch

Pitch много говорит об удаленной работе, но похоже, что многие ваши сотрудники базируются в Европе. Буду ли я в невыгодном положении, если буду работать на Pitch из-за пределов Европы?

Короткий ответ: «нет». Мы практикуем асинхронное общение.

Как выглядит 100% удаленность для Pitch?

Да, можно скучать по офису в качестве якоря или случайным беседам с коллегами. Но 100% удаленная работа не должна отключаться и отключаться! В Pitch мы уделяем большое внимание общению (не только по работе!) через виртуальные кофейные чаты, общение через Zoom (по мере необходимости).