Кто такой личный финансовый консультант: какие он оказывает услуги

Потеря работы, снижение зарплаты, болезнь, травма – все это может привести к финансовым проблемам и временной неплатежеспособности, в ходе которой образуются крупные задолженности и увеличиваются дополнительные расходы на штрафы, пени и т.д. Выбраться из долговой ямы без потери имущества и статуса банкрота могут не все.

Содержание

- Чем занимаются финансовые консультанты

- Какие обязанности выполняет финансовый консультант

- Принципы работы консультантов

- Есть ли гарантии

- Сколько стоят услуги финансового консультанта

- Что читать по финансовой грамотности

В этой ситуации крайне важна квалифицированная помощь финансового консультанта, который подвергнет анализу все расходы и долги, выявляя источники дохода, составляя оперативный план, который поможет преодолеть проблемы финансового характера. Пора разобраться, кто такой финансовый консультант, и узнать, как именно он может помочь должнику.

Чем занимаются финансовые консультанты

У финансовых консультантов работы много, и вся она связана с оказанием помощи тем, кто попал в сложное положение и не может самостоятельно наладить процесс погашения денежных обязательств.

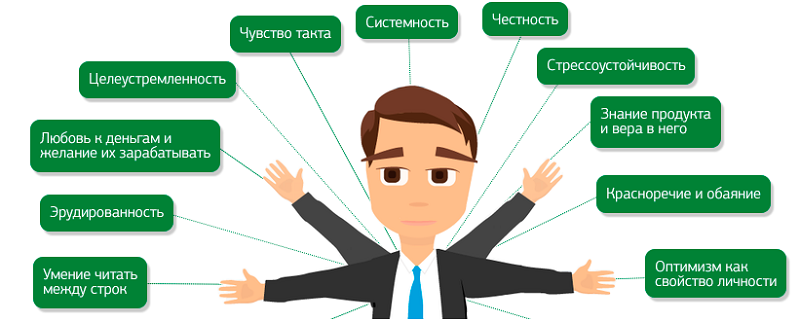

Финансовый консультант — это советник, основываясь на собственном опыте и знаниях, готовый помочь ценной информацией, связанной с решением проблем материального характера.

Профессиональная поддержка касается:

- планирования бюджета;

- сокращения затрат;

- систематизации доходов;

- создания накоплений;

- открытия собственного бизнеса;

- долгосрочного финансового планирования и реализации плана;

- обучения эффективному управлению личными финансовыми ресурсами.

Финансовые консультанты работают независимо или действуют от имени какой-либо организации – банки, финансовые учреждения, компании по консалтингу, аудиту, специализированного сообщества.

Финансовый консультант не обязан иметь специальное высшее образование для оказания услуг гражданам. Главное требование – успешный опыт в управлении денежными ресурсами личный и профессиональный.

Какие обязанности выполняет финансовый консультант

Задача финансового консультанта – оказать экспертную помощь человеку, испытывающему материальные затруднения. Финансовый консультант объясняет своему клиенту отличия между инвестиционными продуктами, помогает разобраться с нюансами кредитования.

Финансовой грамотности последнее время уделяется все большее внимание, поскольку от умения рационально распоряжаться имеющимися денежными ресурсами зависит благополучие клиента, этому учит и консультант. В процессе взаимодействия с этим экспертом клиент учится правильно распределять деньги, выявляя новые источники дохода и пути инвестирования.

В конечном итоге, у финансового консультанта обязанности выглядят примерно так:

- научить оптимально расходовать имеющийся бюджет;

- находить дополнительные источники дохода;

- помочь в приумножении сбережений при грамотном инвестировании.

Чем будет заниматься финансовый консультант, зависит от конкретной ситуации клиента, поскольку работа ведется индивидуально и рассчитана на улучшение личного материального положения.

За советами обращаются, когда нужно:

- погасить долг или несколько долгов;

- собрать крупную сумму;

- сберечь накопления;

- правильно инвестировать;

- научиться распределять бюджет без потери качества жизни.

После работы опытного эксперта должник избавляется от долгов, человек с накоплениями начинает зарабатывать дополнительный доход, транжиры сокращают суммарные траты на жизнь.

Принципы работы консультантов

Услуги финансового консультанта для физических лиц оказываются в индивидуальном порядке, на основании поступившей заявки.

Причиной обращения выступает намерение улучшить свое материальное положение, однако пути к нужному результату могу быть различными. Если нет достаточного дохода, эксперт научит рациональному отношению к деньгам и подскажет, как повысить денежные поступления.

Если зарплата высокая, но ее не хватает для комфортной жизни, пересмотра требуют статьи семейного бюджета с выявлением чрезмерных, излишних затрат.

Иногда причиной неблагополучия выступают многочисленные незакрытые кредитные задолженности, вынимающие из кошелька заемщика солидную часть заработка. В такой ситуации нужно искать решение по снижению процентной переплаты и уменьшение платежей, используя программы перекредитования, реструктуризации, консолидации долга и т.д.

Более сложны в решении задачи по инвестированию, ведь деньги нужно не только сохранить, но и заставить их работать, принося дополнительный доход. Консультации по инвестированию требуют более глубоких знаний и опыта в сфере инвестиций и работы с финансовыми инструментами.

Есть ли гарантии

Получив запрос от попавшего в сложную ситуацию человека, личный финансовый консультант может помочь ему быстрее преодолеть сложности и наладить управление капиталом, однако конечный результат зависит от стараний самого клиента и множества нюансов.

Не имея возможности гарантировать, что материальное положение улучшится, эксперт сделает все, чтобы повысить шансы на повышение уровня благосостояния.

Даже самые эффективные советы и ценные рекомендации теряют значимость, если исполнитель игнорирует их или выполняет ненадлежащим образом.

Насколько улучшится материальное положение человека, зависит и от набора «отягчающих» обстоятельств:

- болезнь;

- отсутствие какой-либо профессиональной квалификации;

- потеря работы;

- появление новых иждивенцев;

- отсутствие накоплений и имущества;

- громадный долг или несколько непогашенных задолженностей;

- просроченные обязательные платежи и т.д.

Помочь в такой ситуации крайне сложно, и говорить о быстром поправлении материального положения было бы легкомысленно.

Сколько стоят услуги финансового консультанта

В отличие от кредитных процентов, опосредованно привязанных к ключевой ставке ЦБ, единого тарифа на услуги финансового консультанта не существует.

- политики компании, которую они представляют;

- сложности задачи;

- собственного профессионального статуса.

Размер вознаграждения обычно оговаривается сторонами в индивидуальном порядке, учитывая уровень эксперта и востребованность его услуг на рынке финансового консалтинга.

Не стоит забывать, что вместе с настоящими профессионалами в области финансового управления и инвестирования в сети в избытке представлены услуги мошенников и аферистов, выманивающих деньги у попавших в беду граждан, предоставляя взамен низкокачественные услуги и откровенно неправильные рекомендации. Чтобы исключить факт мошенничества, следует крайне серьезно отнестись к проверке отзывов и рекомендаций, отдавая приоритет бесплатным сервисам и популярным источникам.

Что читать по финансовой грамотности

Чтобы получить совет от именитого финансового консультанта, достаточно скачать или найти в свободном доступе книги авторов с мировым именем.

Многие из книг можно найти в бесплатном доступе:

- Р. Кийосаки «Богатый папа, бедный папа».

- Д.Трамп «Искусство заключать сделки».

- К. Бакшт «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой».

Этих книг гораздо больше. Можно сделать тематическую подборку, обращая внимание на свои текущие интересы и потребности. Конечно, авторы, написавшие мировые бестселлеры по вопросам управления финансами, не дадут гарантий, что вы сможете быстро погасить долги и открыть успешный бизнес, или вложите средства с доходностью в сотни процентов, однако наличие знаний и активное внедрение в жизнь экспертных советов помогут преодолеть денежные проблемы в минимальные сроки.

Автор статьи:

Гарбалев Роман

КАК ВЫБРАТЬ ФИНАНСОВОГО КОНСУЛЬТАНТА | Важные моменты

Выбрать финансового консультанта — важная задача. В этой статье я расскажу на какие ключевые моменты во время общения с финансовым советником нужно обратить внимание, чтобы отличить хорошего консультанта от липового. Остальное, я уверен, вы поймете сами.

Остальное, я уверен, вы поймете сами.

Услуги финансового консультанта

Для начала вкратце опишу основные услуги, которые оказывают финансовые консультанты

Подбор финансовых продуктов, которые эффективно позволят создать собственный пенсионный капитал к моменту выхода на пенсию.

Подготовка капитала к передаче наследства бенефициарам и открытие защитных инструментов для безналогового трансфера финансовых активов.

Создание семейного сейфа, в который можно поместить важнейшие финансовые активы семьи с целью их надежной защиты и неприкосновенности.

Зачем вам обращаться именно к финансовому консультанту? Может можно и самим?

1. Без него можно, но сложно. И даже немного опасно.

Я уже касался этого вопроса в своей статье про целесообразность обращения к финансовому консультанту, поэтому повторю здесь лишь основные моменты. Даже у человека, у которого нет семьи, есть множество финансовых задач. А если у него семья, то их количество не просто увеличивается, но и требует особой ответственности. Представим, что этот человек — врач, который каждый день спасает людей. Как, когда и каким образом, для решения финансовых задач своей семьи ему разобраться в совершенно незнакомой области? Практически никак. Бросать свою основную работу и переходить в другую область.

А если у него семья, то их количество не просто увеличивается, но и требует особой ответственности. Представим, что этот человек — врач, который каждый день спасает людей. Как, когда и каким образом, для решения финансовых задач своей семьи ему разобраться в совершенно незнакомой области? Практически никак. Бросать свою основную работу и переходить в другую область.

Для человек не из мира финансов, обилие всего того, что предлагается сегодня на мировом и российском рынках выглядит как непонятные иероглифы. С одной стороны у него список того, что нужно сделать для семьи, а с другой непонятные термины и аббревиатуры. И выглядит это все или совсем одинаково, или совершенно непохоже друг на друга.

Я с уважением отношусь к азиатским языкам. Но для своих иллюстраций просто взял из интернета иероглифы. Более того, я не знаю к какому языку они точно принадлежат. Если читатель знает что это за язык, и выяснится, что я тут написал что-то очень плохое про кого-то, пожалуйста, сообщите мне об этом (и я заменю на другие иероглифы).

Если уж мы заговорили об иероглифах, то в азиатских языках даже интонация одного и того же слова может запросто поменять его значение. В мире финансов происходит то же самое: три непонятные буквы в названии финансового продукта могут означать, как спасение вашего бюджета, так и ничего хорошего. Так что вам абсолютно точно нужен финансовый переводчик, который не просто понимает «диалект» на котором общаются банки, страховые и инвестиционные компании, но и точно знает, что из предложенного решит вашу задачу.

Нужно понимать, что проявление самостоятельность в сфере, где вы не разбираетесь, может привести к печальным последствиям. В вопросах достижения финансовых целей семьи нередко бывает всего один шанс сделать все хорошо и надолго.

2. «Ключи» от профессиональных продуктов

Вторая причина, по которой вам абсолютно точно понадобится финансовый консультант заключается в том, что компании, выпускающие на профессиональный рынок страховые и инвестиционные продукты высокого уровня, просто откажут вам, если вы к ним обратитесь напрямую. Нет, не те компании и банки, которые кричат из каждого утюга, а те, что предлагают по-настоящему профессиональные решения.

Нет, не те компании и банки, которые кричат из каждого утюга, а те, что предлагают по-настоящему профессиональные решения.

Финансовые компании, зная какой у них сложный и широкий ассортимент не хотят оказать «медвежью услугу» обычному человеку, который не сможет в этом разобраться. Вот почему они связываются с профессиональными консультантами, которые обладают необходимыми знаниями и выдают им ключи от всех своих дверей.

Так, страхование распространяется через агентов, а инвестирование через брокеров. Но и те и другие продукты могут быть открыты через финансового советника или специалиста по финансовому планированию. Разница заключается в том, что страховой агент представляет компанию (как правило одну), а финансовый консультант — он же специалист по финансовому планированию — работает со многими. Вот почему вариантов решений задач клиента у консультанта больше, чем у агента.

В последние 30 лет, такая профессия как независимый финансовый советник бурно развивается. Так как страхование жизни и страхование здоровья являются неотъемлемой частью любого финансового плана, специалиста по финпланированию, как правило, имеют лицензию для продажи страховых продуктов.

В сферу их экспертизы входят, кроме целого ряда вещей, такие задачи как увеличение капитала клиента, инвестиции, минимизация налогов, создание и оптимальная передача наследства.

Продавец или Специалист?

Как отличить

Очень важно ваше читательское внимание обратить на один важный момент. Человек, который сейчас читает эту статью скорее всего имеет крошечное представление о мире финансовых советников и поэтому я хочу, чтобы вы знали, что там происходит. Продажа профессиональных финансовых продуктов требует не только знаний и высокого уровня профессионализма, но и этики. Строжайшей этики. Особенно сейчас, в наше время, когда социальные сети распространяют информацию с быстротой молнии, придерживание строгих принципов и стандартов при работе с клиентами — единственный способ успешной деятельности в этой профессии.

Как и во всех сферах, существуют как советники высшего порядка — это честные и профессиональные личности (вне зависимости от возраста и времени нахождение в сфере), так и недобросовестные люди, задача которых не помочь, а продать. Вот почему так важно уметь отличить продавца от специалиста. И сейчас я вам в этом помогу.

Вот почему так важно уметь отличить продавца от специалиста. И сейчас я вам в этом помогу.

Предлагать финансовый продукт по потребностям клиента

Хороший финансовый советник никогда не начнет разговор с клиентом о конкретном финансовом продукте. В первую очередь, он должен разобраться с тем, что хочет человек. Представления о том, как человек видит свое будущее, может разниться с тем, как видит его будущее финансовый советник. И это нормально. Только здесь нужно будет разобраться как раз в том, осведомлен ли клиент, что можно достичь его целей «так-то или так-то «, или он опирается на неверное представление. И не хочет ли финансовый советник свое видение выдать за единственно правильное.

Вот почему сначала происходит разговор, где выкристаллизовываются задачи, которые видит перед собой клиент, а затем, финансовый советник уходит думать как их решить с учетом отношения клиента к каким-то факторам (риска или сохранности капитала). Такое взаимодействие называется «предлагать решения по потребностям». И только оно является единственно правильным.

И только оно является единственно правильным.

Поэтому обратите внимание, как тот независимый финансовый советник, к которому вы обратились, слушает вас и, главное, слышит. Согласитесь, что будет странно, если вы придете к терапевту и он, посмотрев на вас секунду, через мгновение скажет: «Принимайте ПУФЕНДОЛ и все будет хорошо». Не задав ни одного вопроса. Да, безусловно, финансовые советники с большим опытом в момент разговора с клиентом, в определенной степени уже могут представлять себе, что поможет решить поставленную задачу, но знать наверняка они будут только после того как состоится разговор и они уже дома оценят масштаб задачи.

Есть две стороны медали: у всех людей плюс-минус одинаковые жизненные задачи.

— Защитить семью от потери дохода;

— Создать капитал;

— Выйти на пенсию;

— Передать накопленные финансовые фонды и наследство близким;

— И так далее.

Однако, выполнение этих задач может происходить самыми разными способам, исходя из уникальной жизни каждого человека и его каждодневных потребностей, жизненного опыта и приоритетов. Вот почему выбранные финансовые инструменты должны это учитывать, не перегружая бюджет и защищая поставленные цели от эмоциональных порывов и жизненных невзгод. Чтобы практически ничто не помешало реализовать выбранную стратегию достижения финансового благополучия.

Вот почему выбранные финансовые инструменты должны это учитывать, не перегружая бюджет и защищая поставленные цели от эмоциональных порывов и жизненных невзгод. Чтобы практически ничто не помешало реализовать выбранную стратегию достижения финансового благополучия.

Бывает и так, что если ни один из существующих продуктов не решает в должной мере задачу клиенту, консультант просто не будет проводить никакую работу, так как это не принесет никакой пользы для человека, который к нему обратился.

Просвещение клиента

Даже после первой консультации с финансовым советником, клиент уходит с чуть большими знаниями о мире личных финансов, чем имел до встречи. Эта часть работы называется «просвещение». Она очень важна. Человек должен хотя бы в общих чертах представлять работу и пользу тех инструментов, которые будут трудиться на благо его будущего. Никто не говорит о том, что продукт нужно понимать досконально — это как раз задача финансового советника, но на своем бытовом уровне полезно иметь представление того, как работает страхование жизни или тот накопительный план, который будет создавать капитал для вашей семьи

Кстати, что такое сегрегированный портфель вы можете прочесть здесь 🙂

Обратная связь

Возник вопрос?

Если у вас возникли вопросы, пожалуйста, не стесняйтесь и задайте мне их.

Для этого есть большое число мессенджеров и соцсетей (не все активно веду, но во всех отвечу)

| Задать вопрос / Записаться на консультацию |

Полное и корректное раскрытие условий продукта и контракта

В любой компании есть административные издержки при пользовании продуктом. К этому надо привыкнуть, это нормально. Люди, которые создают и обслуживают продукт в страховой или инвестиционной компании получают за свою работу деньги, которые берутся в том числе из административных комиссий.

Финансовый советник обязан показать все издержки, которые клиент будет частично нести при пользовании продуктом. И хороший советник всегда покажет их, потому что скрытие этой информации может обернуться тем, что клиент столкнется с этим позднее. Впечатление будет полностью испорчено, а репутация продукта порушится, хотя сам финансовый инструмент здесь совершенно не при чем. Это не что иное, как плохо выполненная работа финсоветника.

выбрать финансового консультанта, услуги

Этичный агент в обязательном порядке проинформирует клиента обо всех аспектах продукта который он предлагает, как положительных, так и негативных. Никогда не может существовать попыток скрыть или переиначить смысл и цель финансового продукта. Инвестиционные и страховые продукты — это высоко эффективные финансовые инструменты, которые обязаны быть представлены клиенту полностью, ясно и точно.

Не бросать клиента

Здесь я буду совсем краток. Хороший консультант всегда на связи и ответит на любой вопрос уже после того, как состоялась сделка и запущены финансовые инструменты. У человека продолжается жизнь и могут возникать новые потребности: родились дети, пришло время размещать накопленный капитал в инструменты для пассивного дохода и так далее. Поэтому, как правило, консультант и клиент остаются на связи в течение долгих лет жизни.

Если финансовый консультант, с которым вы работали, ушел из жизни, вы всегда сможете связаться с кем-то из его коллег. Спросите его о запасном контакте, который он смог бы порекомендовать в экстренном случае. Некоторые из моих старших коллег, которые занимаются финансовым планированием уже 40 лет, рассказывают, что клиенты, которым они в свое время (30-40 лет назад) открыли накопительный пенсионный план, сейчас начинают выходить на пенсию. И этот же финансовый советник решает вопросы, связанные с перераспределение накопленных средств в доходные инструменты пенсионного характера и прочие сопутствующие вопросы.

Спросите его о запасном контакте, который он смог бы порекомендовать в экстренном случае. Некоторые из моих старших коллег, которые занимаются финансовым планированием уже 40 лет, рассказывают, что клиенты, которым они в свое время (30-40 лет назад) открыли накопительный пенсионный план, сейчас начинают выходить на пенсию. И этот же финансовый советник решает вопросы, связанные с перераспределение накопленных средств в доходные инструменты пенсионного характера и прочие сопутствующие вопросы.

Вот это я называю идеальным примером добросовестной работы и тесного сотрудничества.

Запрещенная практика

В среде финансовых советников существуют ситуации, которые абсолютно недопустимы в рамках кодекса поведения и работы специалистов. Это относится ко всем советникам в мире.

Рассмотрим самые основные

Это попытка убедить клиента прервать работу существующего финансового инструмента и заменить его на другой, путем искажения фактов.

Кроме того, что твистинг является нелегальным действием, он еще и аморален.На что здесь надо обратить особое внимание. Само прерывание работы одного продукта ради другого совсем не обязательно носит такой характер, потому что финансовый советник может выяснить, что, к примеру, текущий полис страхования жизни ни от чего не защищает, а лишь расходует деньги из бюджета.

В таком случае новое предложение должно максимально четко и прозрачно обосновывать переход. Если специалист выявил это в ходе работы и исправил — это хорошая работа специалиста.Если переход с одного продукта на другой ничего не дает (это в лучшем случае), такие действия тоже недопустимы для советника. Нередко, например, страховая компания может уведомить другую, что клиент хочет разорвать с ней соглашение и перейти к ним. И если это будет выглядит как «шило на мыло», новая компания не примет клиента на страхование. Так в среде страхования жизни борются за честную конкуренцию.

А если переход на другой продукт вредит, вот это максимально неприемлемая ситуация.

Это фальшивые и сбивающие с толку утверждения или объяснения (умышленные или неумышленные — не важно) со стороны агента/брокера/консультанта, касающиеся контрактов его компании или конкурентов.

Агентам/брокерам/советникам строжайше запрещено презентовать в ложном свете условия полисов, выгоды и характер покрытия, который они предоставляют.

Абсолютно недопустимым является предложение со стороны консультанта воспользоваться его услугами или услугами какой-то компании, которую он представляет, в обмен на вознаграждение (любое).

Независимый специалист по финансовому планированию никогда не нарушит свои принципы ради сиюминутного обогащения. Первоочередная задача — помочь клиенту, а не обогатиться самому.

Репутация в такой сфере накапливается годами и может быть разрушена за секунду. Никакой «кэшбэк» от клиента не стоит того.

Кроме того, что твистинг является нелегальным действием, он еще и аморален.

Кроме того, что твистинг является нелегальным действием, он еще и аморален.

Что такое комплаенс?Прочтите дополнительную статью о том, как финансовые компании соблюдают законодательство, как организовывают процесс принятия клиента и какие предъявляют к нему требования.

|

Также вы найдете несколько дополнительных признаков ненадежных компаний.

Также вы найдете несколько дополнительных признаков ненадежных компаний.Выводы

Надеюсь, информация, которую я изложил, поможет в выборе финансового советника.

Подводя итоги, давайте сведем все воедино.

Если человек, к которому вы обратились, толком не разобравшись предлагает конкретный продукт. Скорее всего он заинтересован в его продаже, а не помощи вам.

Финансовых продуктов, которые могут так или иначе помочь вам немало. Хороший финансовый советник подберет тот инструмент, который решит поставленную вами задачу наиболее эффективно.

Расходы на страхование жизни не должны превышать 15-20% от бюджета, а инвестирование подразумевает, что вы откладываете посильную для вас сумму, которая не является последней.

Хороший советник навряд ли согласится открывать вам инвестиционный контракт, если у вас нет финансовой подушки безопасности.

Если выбранные решения сильно нагружают ваш бюджет, скорее всего работа сделана плохо.Этичный агент постарается найти соответствие между рекомендуемым продуктом и потребностями клиента, равно как и его возможностями.

Для этого хороший консультант задает себе вопросы: Каковы потребности клиента? Какой продукт удовлетворяет этим потребностям? Понимает ли клиент продукт и что он обеспечивает? Имеет ли клиент возможность с финансовой и иных точек зрения иметь этот продукт? Соответствует ли приобретение данного продукта наилучшим интересам клиента?

Обратная связь

Запишитесь на онлайн-консультацию для открытия полиса

Если у вас возникли вопросы, пожалуйста, не стесняйтесь и задайте мне их.

А в том случае, если вы хотите получить от меня консультацию по тем или иным продуктам, записывайтесь на консультацию любым удобным способом.

| Задать вопрос / Записаться на консультацию |

Что делает финансовый консультант?

Многие задаются вопросом, чем занимается финансовый консультант.

Ключевые выводы

- Финансовый консультант часто несет ответственность не только за выполнение сделок на рынке от имени своих клиентов.

- Консультанты используют свои знания и опыт для составления индивидуальных финансовых планов, направленных на достижение финансовых целей клиентов.

- Эти планы включают не только инвестиции, но и сбережения, бюджет, страхование и налоговые стратегии.

- Консультанты также регулярно проверяют своих клиентов, чтобы переоценить их текущую ситуацию и будущие цели и составить соответствующий план.

- Вам не нужно быть богатым, чтобы воспользоваться услугами финансового консультанта.

Множество ролей финансового консультанта

Для достижения ваших целей вам может понадобиться квалифицированный специалист с соответствующими лицензиями, который поможет воплотить эти планы в жизнь; тут на помощь приходит финансовый консультант.

Для достижения ваших целей вам может понадобиться квалифицированный специалист с соответствующими лицензиями, который поможет воплотить эти планы в жизнь; тут на помощь приходит финансовый консультант.Вместе вы и ваш консультант обсудите многие темы, в том числе сумму денег, которую вы должны накопить, типы счетов, которые вам нужны, виды страховки, которую вы должны иметь (включая долгосрочный уход, пожизненный срок, инвалидность и т. д.), и имущественное и налоговое планирование.

Финансовый консультант также является педагогом. Часть задачи консультанта состоит в том, чтобы помочь вам понять, что необходимо для достижения ваших будущих целей. Процесс обучения может включать подробную помощь по финансовым темам. В начале ваших отношений эти темы могут включать составление бюджета и сбережения. По мере того, как вы расширяете свои знания, консультант поможет вам разобраться в сложных вопросах, связанных с инвестициями, страхованием и налогообложением.

Услуги, предоставляемые финансовыми консультантами

- Консультации по инвестициям: Финансовые консультанты предлагают консультации по тем инвестициям, которые соответствуют вашему стилю, целям, а также терпимости к риску и целям, разрабатывают инвестиционную стратегию и вносят коррективы по мере необходимости.

- Управление задолженностью: Финансовые консультанты могут разработать стратегии, которые помогут вам погасить долг и избежать долгов в будущем.

-

- Сбережения на колледж: Частью стратегии составления бюджета могут быть стратегии, которые помогут вам оплатить высшее образование.

- Пенсионное планирование: Аналогичным образом, финансовый консультант создаст план сбережений, разработанный с учетом ваших конкретных потребностей, когда вы выйдете на пенсию.

- Планирование наследства: Финансовые консультанты составят план и помогут вам определить людей или организации, которым вы хотите передать свое наследство после своей смерти.

- Долгосрочное медицинское обслуживание и страхование: Финансовый консультант предложит вам лучшие долгосрочные решения и варианты страхования, соответствующие вашему бюджету.

- Налоговое планирование: Финансовый консультант Услуги по налоговому планированию включают:

- Подготовка налоговой декларации.

- Максимизация налоговых вычетов.

- Планирование продажи ценных бумаг для сбора налоговых убытков, обычно в конце года.

- Обеспечение наилучшего использования ставок налога на прирост капитала.

- Планирование минимизации налогов при выходе на пенсию.

Первый шаг в процессе финансового консультирования – это понимание вашего финансового здоровья. Вы не можете правильно планировать будущее, не зная, где вы находитесь сегодня. Как правило, вас попросят заполнить подробную письменную анкету. Ваши ответы помогут консультанту понять вашу ситуацию и убедиться, что вы не пропустите важную информацию.

Опросник финансового здоровья

Финансовый консультант будет работать с вами, чтобы получить полную картину ваших активов, обязательств, доходов и расходов. В анкете вы также укажете будущие пенсии и источники дохода, прогнозируете пенсионные потребности и опишете любые долгосрочные финансовые обязательства. Короче говоря, вы перечислите все текущие и ожидаемые инвестиции, пенсии, подарки и источники дохода.

Короче говоря, вы перечислите все текущие и ожидаемые инвестиции, пенсии, подарки и источники дохода.

Инвестиционный компонент анкеты затрагивает более субъективные темы, такие как ваша терпимость к риску и способность к риску. Понимание вашего риска поможет консультанту, когда придет время определить распределение ваших инвестиционных активов. На этом этапе вы также сообщите советнику о своих инвестиционных предпочтениях.

Первоначальная оценка может также включать изучение других вопросов финансового управления, таких как вопросы страхования и ваша налоговая ситуация. Консультант должен быть в курсе вашего текущего плана недвижимости, а также других специалистов в вашей группе планирования, таких как бухгалтеры и юристы. Как только вы и консультант поймете свое нынешнее финансовое положение и планы на будущее, вы будете готовы вместе работать над планом достижения ваших жизненных и финансовых целей.

Создание финансового плана

Финансовый консультант синтезирует всю эту исходную информацию в комплексный финансовый план, который послужит дорожной картой для вашего финансового будущего. Он начинается с краткого изложения основных результатов вашего первоначального опроса и обобщает ваше текущее финансовое положение, включая собственный капитал, активы, обязательства и ликвидный или оборотный капитал. В финансовом плане также кратко излагаются цели, которые вы обсуждали с консультантом.

Он начинается с краткого изложения основных результатов вашего первоначального опроса и обобщает ваше текущее финансовое положение, включая собственный капитал, активы, обязательства и ликвидный или оборотный капитал. В финансовом плане также кратко излагаются цели, которые вы обсуждали с консультантом.

Аналитический раздел этого длинного документа предоставит дополнительную информацию по нескольким темам, включая вашу устойчивость к риску, детали планирования имущества, семейное положение, риск долгосрочного ухода и другие соответствующие настоящие и будущие финансовые вопросы.

Основываясь на вашем ожидаемом собственном капитале и будущем доходе на пенсии, план создаст симуляции потенциально лучших и наихудших сценариев выхода на пенсию, включая пугающую возможность пережить ваши деньги. В этом случае могут быть предприняты меры для предотвращения такого исхода. Он рассмотрит разумные ставки изъятия при выходе на пенсию из активов вашего портфеля. Кроме того, если вы состоите в браке или состоите в длительном партнерстве, план будет учитывать вопросы выживания и финансовые сценарии для оставшегося в живых партнера.

После того, как вы просмотрите план с консультантом и скорректируете его по мере необходимости, вы будете готовы к действию.

Финансовое консультирование является горячей темой, и стоит быть в курсе фидуциарных правил Министерства труда, поскольку они могут оказать значительное влияние на индустрию финансового консультирования.

Финансовые консультанты и инвестиции

Вам, как потребителю, важно понимать, что рекомендует планировщик и почему. Не следует беспрекословно следовать рекомендациям советника; это ваши деньги, и вы должны понимать, как они используются. Внимательно следите за комиссиями, которые вы платите — как своему консультанту, так и за любые средства, купленные для вас.

Спросите своего консультанта, почему он рекомендует определенные инвестиции и получает ли он комиссию за продажу вам этих инвестиций. Будьте готовы к возможному конфликту интересов.

Консультант настроит распределение активов, которое соответствует как вашей толерантности к риску, так и вашей способности к риску. Распределение активов — это просто критерий, определяющий, какой процент вашего общего финансового портфеля будет распределен между различными классами активов. Человек, более склонный к риску, будет иметь большую концентрацию государственных облигаций, депозитных сертификатов (CD) и вложений на денежном рынке, в то время как человек, который более комфортно себя чувствует с риском, может принять решение приобрести больше акций, корпоративных облигаций и, возможно, даже инвестиционная недвижимость. Распределение ваших активов будет скорректировано с учетом вашего возраста и того, сколько времени вам осталось до выхода на пенсию.

Распределение активов — это просто критерий, определяющий, какой процент вашего общего финансового портфеля будет распределен между различными классами активов. Человек, более склонный к риску, будет иметь большую концентрацию государственных облигаций, депозитных сертификатов (CD) и вложений на денежном рынке, в то время как человек, который более комфортно себя чувствует с риском, может принять решение приобрести больше акций, корпоративных облигаций и, возможно, даже инвестиционная недвижимость. Распределение ваших активов будет скорректировано с учетом вашего возраста и того, сколько времени вам осталось до выхода на пенсию.

Каждая финансовая консультационная фирма обязана осуществлять инвестиции в соответствии с законом и инвестиционной политикой своей компании при покупке и продаже финансовых активов.

Общим для фирм является то, что финансовые продукты выбираются в соответствии с профилем риска клиента. Предположим, например, что 50-летний человек уже накопил достаточно собственного капитала для выхода на пенсию и в основном заинтересован в сохранении капитала. У них может быть очень консервативное распределение активов: 45% в виде акций (которые могут включать отдельные акции, взаимные фонды и/или биржевые фонды (ETF)) и 55% в активах с фиксированным доходом, таких как облигации. В качестве альтернативы, 40-летний человек с меньшим собственным капиталом и готовностью взять на себя больший риск для создания своего финансового портфеля может выбрать распределение активов: 70% акций, 25% активов с фиксированным доходом и 5%. альтернативные инвестиции.

У них может быть очень консервативное распределение активов: 45% в виде акций (которые могут включать отдельные акции, взаимные фонды и/или биржевые фонды (ETF)) и 55% в активах с фиксированным доходом, таких как облигации. В качестве альтернативы, 40-летний человек с меньшим собственным капиталом и готовностью взять на себя больший риск для создания своего финансового портфеля может выбрать распределение активов: 70% акций, 25% активов с фиксированным доходом и 5%. альтернативные инвестиции.

Принимая во внимание инвестиционную философию фирмы, ваш личный портфель также будет соответствовать вашим потребностям. Он должен основываться на том, как скоро вам понадобятся деньги, на вашем инвестиционном горизонте, а также на ваших текущих и будущих целях.

Регулярный финансовый мониторинг

После того, как ваш инвестиционный план будет готов, вы будете получать регулярные отчеты от своего консультанта, обновляющие информацию о вашем портфеле. Консультант также назначит регулярные встречи для обзора ваших целей и прогресса, а также для ответов на любые дополнительные вопросы, которые могут у вас возникнуть. Удаленные встречи по телефону или видеочату могут помочь сделать эти контакты более частыми.

Удаленные встречи по телефону или видеочату могут помочь сделать эти контакты более частыми.

В дополнение к регулярным текущим встречам важно консультироваться со своим финансовым консультантом, когда вы ожидаете значительных изменений в своей жизни, которые могут повлиять на ваше финансовое положение, таких как вступление в брак или развод, добавление ребенка в вашу семью, покупка или продажа квартиры. дома, сменить работу или получить повышение по службе.

$74 553

Средняя базовая зарплата финансового консультанта по данным Indeed.

Признаки того, что вам может понадобиться консультант

Любой человек может работать с финансовым консультантом в любом возрасте и на любом этапе жизни. Вам не обязательно иметь большой собственный капитал; вам просто нужно найти советника, подходящего для вашей ситуации.

Решение о том, чтобы заручиться профессиональной помощью с вашими деньгами, является очень личным, но каждый раз, когда вы чувствуете себя подавленным, растерянным, напряженным или напуганным своим финансовым положением, может быть подходящим моментом для поиска финансового консультанта. Если вы не можете позволить себе такую помощь, Ассоциация финансового планирования может оказать помощь в виде волонтерской помощи на безвозмездной основе.

Если вы не можете позволить себе такую помощь, Ассоциация финансового планирования может оказать помощь в виде волонтерской помощи на безвозмездной основе.

Также можно обратиться к финансовому консультанту, когда вы чувствуете себя в финансовой безопасности, но хотите, чтобы кто-то убедился, что вы на правильном пути. Консультант может предложить возможные улучшения вашего плана, которые могут помочь вам более эффективно достичь своих целей. Наконец, если у вас нет времени или желания управлять своими финансами, это еще одна веская причина нанять финансового консультанта.

Вот некоторые общие причины, по которым вам может понадобиться профессиональная помощь консультанта. Вот еще несколько конкретных.

Ни один из ваших сбережений не инвестирован или вы не знаете, как инвестировать

Поскольку мы живем в мире инфляции, любые деньги, которые вы держите наличными или на счете под низкие проценты, с каждым годом обесцениваются. Инвестирование — это единственный способ увеличить ваши деньги, и если у вас нет исключительно высокого дохода, инвестирование — это единственный способ, которым большинство людей когда-либо будут иметь достаточно денег, чтобы выйти на пенсию.

У вас есть инвестиции, но вы постоянно теряете деньги

Даже лучшие инвесторы теряют деньги, когда рынок падает или когда они принимают решение, которое оказывается не таким, как они надеялись. Но в целом инвестиции должны значительно увеличить ваш собственный капитал. Если это не так, найм финансового консультанта может помочь вам выяснить, что вы делаете неправильно, и исправить свой курс, пока не стало слишком поздно.

У вас нет текущего плана недвижимости

Финансовый консультант также может помочь вам составить план наследования, чтобы убедиться, что ваши активы будут управляться в соответствии с вашими пожеланиями после вашей смерти. И если вы не застрахованы должным образом (или не уверены, какая страховка вам нужна), финансовый консультант также может помочь с этим. Действительно, платный финансовый консультант может предложить менее предвзятое мнение, чем страховой агент.

7 шагов для оценки финансового консультанта

Как выбрать финансового консультанта

Следуйте этим простым шагам, чтобы выбрать правильного финансового консультанта, который предлагает стратегии и услуги, соответствующие вашим целям и потребностям.

- Возьмите интервью у нескольких разных консультантов и сравните их услуги, стиль и цены. Не забудьте подготовить анкету, которая поможет вам решить, подходят ли они вам.

- Ищите консультанта, занимающегося обучением. Хороший финансовый консультант должен не просто продавать свои услуги, но и предоставлять вам инструменты и ресурсы, которые помогут вам стать финансово грамотными и независимыми, чтобы вы могли самостоятельно принимать взвешенные решения.

- Ищите образованного и хорошо информированного советника. Вам нужен консультант, который остается в курсе финансовых вопросов и обновляет информацию в любой области, а также может ответить на ваши финансовые вопросы по множеству тем.

- Найдите консультанта, который соответствует вашему стилю и убеждениям и понимает ваши эмоции. Например, вам нужен консультант, который хорошо осведомлен о вашей терпимости к риску и побуждает вас принимать мудрые решения.

Расходы финансового консультанта

Правило, предложенное Министерством труда (DOL), требовало бы, чтобы все финансовые специалисты, работающие с пенсионными планами или дающие рекомендации по пенсионным планам, давали советы, отвечающие наилучшим интересам клиента (фидуциарный стандарт), а не просто подходящие для клиент (стандарт пригодности). Правило было принято, его реализация была отложена, а затем суд его убил.

Правило было принято, его реализация была отложена, а затем суд его убил.

Но примерно за трехлетний период между предложением правила президентом Обамой и его окончательной смертью средства массовой информации пролили больше света, чем раньше, на различные способы работы финансовых консультантов, как они взимают плату за свои услуги и как может быть установлен стандарт пригодности. менее полезен для потребителей, чем фидуциарный стандарт. Некоторые финансовые консультанты решили добровольно перейти на фидуциарный стандарт или более активно продвигать тот факт, что они уже работали в соответствии с этим стандартом. Другие, такие как сертифицированные специалисты по финансовому планированию™ (CFP), уже придерживаются этого стандарта. Но даже в соответствии с правилом DOL фидуциарный стандарт не применялся бы к советам по непенсионным выплатам.

Комиссионная модель

В соответствии со стандартом пригодности финансовые консультанты обычно работают за комиссию за продукты, которые они продают клиентам. Это означает, что клиент может никогда не получить счет от финансового консультанта. С другой стороны, они могут получить финансовые продукты, которые взимают более высокую комиссию, чем другие аналогичные продукты на рынке. Эти же финансовые продукты могут привести к тому, что консультант получит высокую комиссию.

Это означает, что клиент может никогда не получить счет от финансового консультанта. С другой стороны, они могут получить финансовые продукты, которые взимают более высокую комиссию, чем другие аналогичные продукты на рынке. Эти же финансовые продукты могут привести к тому, что консультант получит высокую комиссию.

Платная модель

В соответствии с фидуциарным стандартом консультанты взимают с клиентов плату либо почасово, либо в процентах от их активов под управлением (AUM). Типичная процентная плата составляет 1%, а типичная почасовая плата за финансовые консультации колеблется от 120 до 300 долларов. Плата зависит от местоположения и опыта консультанта. Некоторые консультанты могут предлагать более низкие ставки, чтобы помочь клиентам, которые только начинают заниматься финансовым планированием и не могут позволить себе высокую ежемесячную ставку. Как правило, финансовый консультант предлагает бесплатную начальную консультацию. Эта консультация дает возможность как клиенту, так и консультанту увидеть, подходят ли они друг другу.

Комбинация сборов и комиссий

Финансовые консультанты также могут получать комиссионные сборы. Платный финансовый консультант — это не то же самое, что платный финансовый консультант.

Платный консультант может получать комиссию за разработку для вас финансового плана, а также комиссию за продажу вам определенного страхового продукта или инвестиции.

Платный финансовый консультант не получает никаких комиссий.

Комиссия по ценным бумагам и биржам (SEC) в апреле 2018 года предложила собственное фидуциарное правило под названием «Положение о наилучших интересах». Фидуциарное правило DOL. В то же время правило SEC было более всеобъемлющим, поскольку оно не ограничивалось пенсионными инвестициями.

| Как получают оплату различные типы финансовых консультантов | |||

|---|---|---|---|

| Только платный | Платный | Комиссионные | |

| Зарабатывает деньги, когда вы покупаете определенные инвестиции | № | Да | Да |

| Зарабатывает деньги, когда вы покупаете конкретный страховой продукт | № | Да | Да |

| Зарабатывает деньги в зависимости от того, насколько хорошо работает ваш инвестиционный портфель | Да | Иногда | № |

| Имеет конфликт интересов | № | Да | Да |

Рассмотрение робота-советника

Цифровой финансовый консультант, также называемый роботом-консультантом, — это инструмент, который некоторые компании предоставляют своим клиентам. Робот-консультант использует компьютерные алгоритмы для управления вашими деньгами на основе ответов на вопросы о ваших целях и допустимости риска. Чтобы начать работу с роботами-консультантами, вам не нужно много денег, и они стоят меньше, чем финансовые консультанты-люди. Примеры включают Betterment и Wealthfront. Эти услуги могут сэкономить ваше время и потенциально стоить вам меньше денег.

Робот-консультант использует компьютерные алгоритмы для управления вашими деньгами на основе ответов на вопросы о ваших целях и допустимости риска. Чтобы начать работу с роботами-консультантами, вам не нужно много денег, и они стоят меньше, чем финансовые консультанты-люди. Примеры включают Betterment и Wealthfront. Эти услуги могут сэкономить ваше время и потенциально стоить вам меньше денег.

Однако робот-консультант не может говорить с вами о том, как лучше всего расплатиться с долгами или профинансировать образование вашего ребенка. Он также не может отговорить вас от продажи ваших инвестиций из-за страха или помочь вам создать и управлять портфелем отдельных акций. Роботы-консультанты обычно инвестируют деньги клиентов в портфель биржевых фондов (ETF) и взаимных фондов, которые предоставляют доступ к акциям и облигациям и отслеживают рыночный индекс. Также важно иметь в виду, что если у вас сложный вопрос с недвижимостью или налогом, вам, вероятно, потребуется очень персонализированный совет, который может дать только человек.

| Какой тип финансового консультанта лучше для вас? | |||

|---|---|---|---|

| Человек-консультант | Робо-советник | Цифровой советник | |

| Услуги | Комплексные финансовые консультации, включая составление бюджета, планирование недвижимости и инвестирование | Только консультация по инвестициям | Различные уровни обслуживания в зависимости от ваших активов под управлением |

| Стандартная плата | 1% | от 0,24% до 0,50% | 0,89% |

| Бест Фо р | Любой, кто хочет лично встретиться со своим советником; клиенты со сложными обстоятельствами; состоятельные клиенты | Любой, кто предпочитает полностью автоматизированный онлайн-опыт без консультаций; клиенты с простыми финансами; клиенты с низким уровнем дохода | Любой, кто хочет в основном автоматизированный цифровой опыт, но возможность поговорить с консультантом онлайн или по телефону |

Чем занимается финансовый консультант?

Финансовый консультант — это не просто тот, кто управляет вашими инвестициями. Консультант может помочь вам выяснить ваши сбережения, как построить для выхода на пенсию, помочь с планированием имущества и другими. Однако, если вам нужно обсудить только распределение портфеля, они тоже могут это сделать (обычно за определенную плату).

Консультант может помочь вам выяснить ваши сбережения, как построить для выхода на пенсию, помочь с планированием имущества и другими. Однако, если вам нужно обсудить только распределение портфеля, они тоже могут это сделать (обычно за определенную плату).

Сколько вы платите финансовому консультанту?

Финансовым консультантам можно платить разными способами. Некоторые из них будут основаны на комиссионных и будут получать процент от продуктов, на которые они вас направят. Эти типы позиций подвергались резкой критике, поскольку консультант может не учитывать ваши интересы, если он пытается получить комиссию. Большинство финансовых консультантов работают за процентную плату в зависимости от суммы, за которую они несут ответственность. Некоторые, например хедж-фонды, также будут получать процент от вашей прибыли.

Бесплатные ли финансовые консультанты?

Финансовые консультанты почти никогда не бывают «бесплатными». Даже если вы не несете ответственности за какие-либо авансовые платежи, финансовый консультант может получать процент от вашей основной суммы, комиссионные за продукты, которые они вам продают, а иногда даже процент от вашей прибыли. Людям с очень высоким доходом могут быть предложены «бесплатные» услуги консультантов, но чаще всего этим консультантам поручают тонко направить человека к продуктам или услугам, которые приносят пользу учреждению. Это не значит, что человек, использующий советника, что-то теряет, но советник и тот, на кого он работает, всегда найдет способ получить прибыль.

Людям с очень высоким доходом могут быть предложены «бесплатные» услуги консультантов, но чаще всего этим консультантам поручают тонко направить человека к продуктам или услугам, которые приносят пользу учреждению. Это не значит, что человек, использующий советника, что-то теряет, но советник и тот, на кого он работает, всегда найдет способ получить прибыль.

Итог

Не все финансовые консультанты имеют одинаковый уровень подготовки или предложат вам одинаковый объем услуг. Поэтому при заключении контракта с консультантом сначала проведите комплексную проверку и убедитесь, что консультант может удовлетворить ваши потребности в финансовом планировании.

Ознакомьтесь также с их сертификатами и убедитесь, что вы понимаете их структуру оплаты, согласны с ней и можете себе ее позволить. Кроме того, изучите их регулятивную историю с вашим государственным регулирующим органом, FINRA BrokerCheck и базой данных SEC’s Investment Advisor Public Disclosure.

Наконец, имейте в виду, что поиск консультанта, который подходит именно вам, является ключом к развитию успешных и долгосрочных отношений.

Что такое финансовый консультант и что они делают?

Вы для нас на первом месте.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Если вам трудно управлять своими деньгами, вам может помочь финансовый консультант. Вот подробнее о том, что такое финансовый консультант, чем он занимается и как узнать, нужен ли он вам.

By

Тиффани Лам-Бальфур

Тиффани Лам-Бальфур

Ведущий писатель — Инвестирование | Merrill Lynch, UBS AG, UBS Global Asset Management, Credit Suisse

Тиффани Лам-Бальфур — бывший писатель-инвестор и представитель NerdWallet. Ранее она была старшим финансовым консультантом и менеджером по продажам в Merrill Lynch. Ее работа была представлена в MSN, MarketWatch, Entrepreneur, Nasdaq и Yahoo Finance. Тиффани получила степень по финансам и менеджменту в Уортонской школе Пенсильванского университета.

Ее работа была представлена в MSN, MarketWatch, Entrepreneur, Nasdaq и Yahoo Finance. Тиффани получила степень по финансам и менеджменту в Уортонской школе Пенсильванского университета.

и

Ариэль О’Ши

Ариэль О’Ши

Ведущий ответственный редактор | Пенсионное планирование, управление инвестициями, инвестиционные счета

Ариэль О’Ши возглавляет команду по инвестициям и налогам в NerdWallet. Она занимается личными финансами и инвестициями более 15 лет и до того, как стать ответственным редактором, была старшим писателем и представителем NerdWallet. Ранее она была исследователем и репортером у ведущего журналиста и писателя по личным финансам Жана Чацки, в эту роль входила разработка программ финансового образования, интервьюирование экспертов в данной области и помощь в создании теле- и радиосегментов. Ариэль появлялась в шоу «Сегодня», NBC News и ABC «World News Tonight», а также цитировалась в национальных изданиях, включая The New York Times, MarketWatch и Bloomberg News. Она живет в Шарлоттсвилле, штат Вирджиния.

Она живет в Шарлоттсвилле, штат Вирджиния.

Обновлено

Под редакцией Ариэль О’Ши

Ариэль О’Ши

Ведущий ответственный редактор | Пенсионное планирование, управление инвестициями, инвестиционные счета

Ариэль О’Ши возглавляет команду по инвестициям и налогам в NerdWallet. Она занимается личными финансами и инвестициями более 15 лет и до того, как стать ответственным редактором, была старшим писателем и представителем NerdWallet. Ранее она была исследователем и репортером у ведущего журналиста и писателя по личным финансам Жана Чацки, в эту роль входила разработка программ финансового образования, интервьюирование экспертов в данной области и помощь в создании теле- и радиосегментов. Ариэль появлялась в шоу «Сегодня», NBC News и ABC «World News Tonight», а также цитировалась в национальных изданиях, включая The New York Times, MarketWatch и Bloomberg News. Она живет в Шарлоттсвилле, штат Вирджиния.

Она живет в Шарлоттсвилле, штат Вирджиния.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Ботанические идеи на вынос

Финансовый консультант предлагает помощь или, в некоторых случаях, полное управление вашими финансами.

Финансовый консультант может помочь вам создать резервный фонд, начать инвестировать, погасить долг и многое другое.

Вы можете найти консультанта на месте или работать с онлайн-консультантом или роботом-консультантом.

Финансовые консультанты помогут вам составить план достижения ваших финансовых целей и будут сопровождать вас на этом пути. Они могут помочь вам сэкономить больше, инвестировать с умом или уменьшить долг.

Что такое финансовый консультант?

Финансовый консультант помогает вам управлять своими финансами или управляет ими за вас. Общий термин «финансовый консультант» используется для описания широкого круга людей и услуг, включая инвестиционных менеджеров, финансовых консультантов и специалистов по финансовому планированию.

Чем занимаются финансовые консультанты?

Услуги, предоставляемые финансовыми консультантами, будут различаться в зависимости от типа консультанта, но в целом финансовый консультант оценит ваше текущее финансовое положение, включая ваши активы, долги и расходы, определит области, требующие улучшения, и поможет вам создать финансовый план. Большинство консультантов смогут помочь в следующем:

Большинство консультантов смогут помочь в следующем:

Помощь в создании резервного фонда.

Помощь в экономии и составлении бюджета.

Планирование достижения краткосрочных и долгосрочных целей.

Пенсионное планирование.

Налоговое планирование.

Объяснение различных структур счетов и инвестиционных продуктов, подходящих для вашей ситуации.

Определение правильного распределения активов или набора инвестиций для вашего портфеля.

Погашение долга.

Управление инвестициями.

В некоторых случаях вы можете выбрать, какие услуги вам нужны или нужны, исходя из типа выбранного вами консультанта. Например, традиционный личный консультант, скорее всего, предложит персонализированное практическое руководство за постоянную плату. Робот-консультант — это недорогая автоматизированная служба управления портфелем, которая обычно лучше всего подходит для тех, кто хочет помочь в управлении своими инвестициями. Кроме того, есть онлайн-сервисы финансового планирования, которые сочетают в себе более низкие затраты робота-консультанта с целостным руководством советника-человека.

Кроме того, есть онлайн-сервисы финансового планирования, которые сочетают в себе более низкие затраты робота-консультанта с целостным руководством советника-человека.

Когда обратиться к финансовому консультанту

Если вы не можете расставить приоритеты в своих финансовых целях, вам нужен план, где и как сэкономить, или вам нужна помощь в управлении инвестициями, вы можете обратиться к финансовому консультанту.

Финансовые консультанты предоставят экспертный и сторонний взгляд на ваши финансы, комплексно изучат вашу ситуацию и предложат улучшения. Финансовые консультанты также могут помочь вам разобраться со сложными финансовыми вопросами, такими как налоги, планирование недвижимости и погашение долга, или помочь вам инвестировать с определенной стратегией, например, инвестирование воздействия.

Хороший финансовый консультант или робот-консультант может стоить денег, если вы сможете сэкономить больше денег, сократить расходы или лучше спланировать будущее. Финансовый консультант также может помочь вам чувствовать себя более уверенно в своем финансовом положении, что может быть бесценным.

Финансовый консультант также может помочь вам чувствовать себя более уверенно в своем финансовом положении, что может быть бесценным.

Но финансовые консультанты также могут платить высокие гонорары. В зависимости от типа советника, которого вы выберете, вы можете платить от 0,25% до 1% от вашего баланса каждый год. Некоторые консультанты взимают фиксированную плату за создание финансового плана или почасовую, месячную или годовую ставку. (Вот полный обзор того, сколько стоят финансовые консультанты.)

Если вы только начинаете, вам лучше всего подойдет робот-консультант или служба онлайн-планирования.

Чего ожидать от финансового консультанта?

Финансовый консультант должен сначала уделить время тому, чтобы разобраться во всех подробностях вашего личного финансового положения и финансовых целей. Используя эту информацию, консультант должен дать рекомендации о том, как улучшить вашу ситуацию, в том числе:

Наилучшая практика включает в себя периодическое общение с вашим консультантом (не реже одного раза в год), чтобы просмотреть прогресс вашего портфеля с течением времени и определить, следует ли внести какие-либо изменения. сделал курс-правильный.

сделал курс-правильный.

Не забудьте взять интервью у различных консультантов, чтобы найти кого-то, с кем вам будет удобно обсудить свое личное финансовое положение. Вы можете использовать наш список из 10 вопросов, которые нужно задать финансовому консультанту при проведении комплексной проверки.

Типы финансовых консультантов и чем они занимаются

1. Робо-консультанты

Если вы хотите инвестировать для выхода на пенсию или для другой цели, робот-консультант может стать отличным решением. Они почти всегда являются самым дешевым вариантом, а их компьютерные алгоритмы настроят и управлят инвестиционным портфелем для вас. Вероятно, вы хороший кандидат на робота-консультанта, если:

Вам нужно накопить на пенсию, но вы не знаете, с чего начать.

У вас пока не так много денег для инвестиций — у роботов-советников, как правило, минимальная сумма счета низкая или вообще отсутствует.

Вот что можно ожидать от робота-консультанта:

Первым вашим взаимодействием, скорее всего, будет анкета от компании, которую вы выбрали в качестве поставщика услуг.

Вопросы помогают определить ваши цели, инвестиционные предпочтения и устойчивость к риску.На основе предоставленной вами информации алгоритм робота-консультанта порекомендует инвестиционный портфель, который обычно создается с использованием недорогих биржевых фондов и индексных фондов.

Затем служба будет обеспечивать текущее управление инвестициями, автоматически перебалансируя ваши инвестиции по мере необходимости и предпринимая шаги для уменьшения суммы вашего инвестиционного налога.

Вопросы помогают определить ваши цели, инвестиционные предпочтения и устойчивость к риску.

Вопросы помогают определить ваши цели, инвестиционные предпочтения и устойчивость к риску.» Похоже, подходит? Ознакомьтесь с выбором NerdWallet для лучших роботов-консультантов

2. Онлайн-сервисы финансового планирования

Онлайн-сервисы финансового планирования предлагают управление инвестициями в сочетании с виртуальным финансовым планированием. Стоимость выше, чем вы заплатите за робота-консультанта, но ниже, чем за традиционного советника.

Подумайте об онлайн-службе финансового планирования, если:

Вы хотите работать с консультантом-человеком, но не возражаете против встречи с этим консультантом по телефону или видеосвязи. Вы сэкономите деньги, встретившись виртуально, но при этом получите управление инвестициями и целостный индивидуальный финансовый план.

Вы сэкономите деньги, встретившись виртуально, но при этом получите управление инвестициями и целостный индивидуальный финансовый план.

Вы хотите выбрать, какую финансовую консультацию вы будете получать. Некоторые сервисы, такие как Facet Weath, взимают фиксированную плату в зависимости от сложности необходимых вам советов, включая управление инвестициями. Другие, такие как Betterment, взимают плату за управление инвестициями и предлагают сеансы планирования по меню с консультантом.

Многим подходит эта модель — она сочетает в себе низкую стоимость и высокий уровень обслуживания. Вот что можно ожидать от службы онлайн-планирования:

Некоторые службы функционируют как гибридные роботы-консультанты: вашими инвестициями управляют компьютерные алгоритмы, но у вас будет доступ к группе финансовых консультантов, которые могут ответить на ваше конкретное финансовое планирование. вопросы.

На другом конце спектра находятся комплексные услуги, которые связывают каждого клиента с выделенным CFP, высококвалифицированным экспертом.

В любом случае вы должны получить управление инвестициями и персональные финансовые рекомендации, которые помогут вам в достижении ваших целей.

3. Традиционные финансовые консультанты с личным присутствием. CFP: Дает советы по финансовому планированию. Чтобы использовать обозначение CFP от Совета по стандартам сертифицированного специалиста по финансовому планированию, консультант должен пройти длительное обучение, пройти строгий тест и продемонстрировать опыт работы.

Зарегистрированный консультант по инвестициям: дает советы и рекомендации за вознаграждение. RIA регистрируются Комиссией по ценным бумагам и биржам США или государственным регулирующим органом, в зависимости от размера их компании. Некоторые сосредотачиваются на инвестиционных портфелях, другие используют более целостный подход к финансовому планированию. Узнайте больше об инвестиционных консультантах.

Управляющие капиталом: услуги по управлению капиталом обычно концентрируются на клиентах с большим собственным капиталом и обеспечивают целостное управление финансами.

Финансовые консультанты-люди обычно стоят дороже, чем роботы-консультанты и онлайн-сервисы, и могут иметь минимальные инвестиционные требования в размере 250 000 долларов США или более. Но вы можете пойти на это, если:

Вы претерпеваете или планируете большие перемены в жизни, такие как свадьба или развод, рождение ребенка, покупка дома, забота о престарелых родителях или открытие бизнеса.

Вы хотите встретиться с кем-то лично и готовы заплатить за это больше.

Вот что можно ожидать от традиционного советника:

Скорее всего, вы встретитесь лично в местном офисе.

Консультант обеспечит целостное планирование и помощь, чтобы помочь вам достичь финансовых целей.

У вас будет подробный разговор о ваших финансах, краткосрочных и долгосрочных целях, существующих инвестициях и терпимости к инвестиционному риску, среди прочего.

Ваш консультант будет работать с вами, чтобы создать план, адаптированный к вашим потребностям: планирование выхода на пенсию, помощь с инвестициями, страховое покрытие и т.

д.

д.

д.Наймите консультанта, с которым вам будет комфортно работать, и, конечно же, того, кто имеет квалификацию — в идеале CFP и доверенное лицо, что означает, что она должна ставить ваши интересы на первое место.

Advertisement

Fees $2,000 and up per year (free initial consultation) | Fees 0.30% management fee | Fees Up to 1% per year |

Account minimum $0 | Account minimum $50,000 | Account minimum $250,000 |

Promotion Получите вознаграждение в размере 250 долларов США на брокерский счет Facet для новых участников, которые переведут не менее 5000 долларов США в течение первых 90 дней своего членства в Facet. | Promotion None no promotion available at this time | Promotion $250 off one year of financial or tax planning |

AD Paid non- продвижение клиента | AD Платное продвижение без клиента | AD Платное продвижение без клиента |

*

*Какой тип финансового консультанта мне подходит?

Существует множество различных типов финансовых консультантов, из которых можно выбирать, и учитывать их при принятии решения о том, кто вам подходит. Подумайте над следующими факторами:

Конечная цель: Чего вы в конечном итоге хотите достичь (например, рекомендации по инвестициям или целостное финансовое планирование)?

Уровень комфорта: насколько вы опытны и уверены в своих способностях к инвестированию?

Один против многих: Вы предпочитаете строить долгосрочные отношения с одним человеком или готовы консультироваться с разными консультантами, когда возникают вопросы?

Личное или виртуальное: Вы предпочитаете встречаться лицом к лицу или достаточно конференц-связи или видеоконференции?

Стоимость: Сколько вы готовы платить за советы и рекомендации?

Какую доходность инвестиций я должен ожидать от финансового консультанта?

Исторически средняя годовая доходность фондового рынка составляла около 10%. Принимая во внимание инфляцию и другие факторы, можно ожидать, что средний годовой доход от инвестиций на фондовом рынке составит 6%. Однако доход от инвестиций, который вы заработаете, в конечном итоге будет зависеть от общего распределения активов вашего портфеля, временных рамок и волатильности рынка.

Принимая во внимание инфляцию и другие факторы, можно ожидать, что средний годовой доход от инвестиций на фондовом рынке составит 6%. Однако доход от инвестиций, который вы заработаете, в конечном итоге будет зависеть от общего распределения активов вашего портфеля, временных рамок и волатильности рынка.

Например, инвестор с умеренным портфелем (вообще говоря, портфель с набором инвестиций 60-40, или 60% акций и 40% фиксированного дохода) обычно не превзойдет индекс S&P 500, который состоит из 100% акций США с большой капитализацией в условиях растущей рыночной конъюнктуры. Точно так же во время рыночного спада тот же самый менее рискованный и умеренный портфель должен держаться лучше, чем S&P 5009.0003

Мы надеемся, что благодаря совету, руководству и опыту финансового консультанта доходность вашего портфеля превысит рыночную доходность с поправкой на риск. Но помните, что исторические средние значения отражают рыночную доходность за полный рыночный цикл, поэтому может потребоваться некоторое терпение, чтобы увидеть результаты инвестирования, особенно если вы вышли на рынок в период спада.