Для факторинговых компаний МСП — ключевой клиент

Как развиваются факторинговый рынок и факторинг МСП? Как меняется структура рынка в условиях регуляторных изменений? Как влияет на бизнес увеличение доли компаний с госучастием? Когда факторинг полностью уйдет «в цифру»? На эти и другие вопросы Павлу Самиеву, управляющему директору НРА, генерального директору компании «БизнесДром», и Фаине Филиной, руководителю проектов «БизнесДром», ответил Илья Покаместов, генеральный директор факторинговой компании «Юнифактор», доцент Финансового университета при Правительстве РФ.

Фаина Филина: Илья, банки сейчас неактивно кредитуют малый бизнес. По итогам года мы посчитали, что кредитный портфель МСП упал на 8%. Как факторинговые компании относятся к этому сегменту и что происходит на рынке факторинга?

Илья Покаместов: В кредитовании такая тенденция понятна. Чтобы кредитовать, банкам нужно получить залог, желательно ликвидный, должен быть целевой характер займа, и т.

В среднем по рынку прирост совокупного факторингового портфеля в 2017 году составил 30–35%. Такие же темпы прироста характерны для факторинговых сделок МСП.

Фаина Филина: Каковы результаты работы вашей компании в прошлом году?

Илья Покаместов: Мы — на рынке. Из интересного — в 2017 году у нас произошло изменение отраслевых фокусов. Мы стали очень активно работать с логистическими компаниями. На мой взгляд, это может привести к созданию совместных предприятий.

Фаина Филина: Можете оценить текущий объем рынка факторинга по итогам 2017 года и его потенциал? Как он мог бы вырасти в трехлетней перспективе?

Илья Покаместов: Для ответа на этот вопрос надо сначала дождаться середины 2018 года, потому что мы ждем начала госфакторинга. От того, каким образом он реализуется, будет многое зависеть. Будучи оптимистом и смотря в будущее с позитивными ожиданиями, в том числе в области макроэкономической стабильности, я бы пожелал за эти три года нам «утроиться».

Фаина Филина: Какие факторы положительно и какие, напротив, отрицательно будут влиять на факторинговый рынок?

Илья Покаместов: Госфакторинг — это, конечно, ключевой драйвер. Другой драйвер — это еще довольно большое число предпринимателей, которые все же берут в банках невыгодные для них кредиты. Мы думаем, что, осознав все минусы кредитования, они повернутся в сторону нашего инструмента, а мы, в свою очередь, будем готовы предложить им быстрый сервис одобрения лимитов на клиентов и на дебиторов.

Другой драйвер — это еще довольно большое число предпринимателей, которые все же берут в банках невыгодные для них кредиты. Мы думаем, что, осознав все минусы кредитования, они повернутся в сторону нашего инструмента, а мы, в свою очередь, будем готовы предложить им быстрый сервис одобрения лимитов на клиентов и на дебиторов.

В среднем по рынку прирост совокупного факторингового портфеля в 2017 году составил 30–35%

Отрицательный фактор — неопределенность, до сих пор непонятна судьба достаточно больших портфелей санируемых крупных банков, которые оказались под контролем Банка России. Клиенты факторов смотрят, можно ли продолжать получать факторинговое финансирование в этих кредитных организациях. Но это тоже скорее не негативный фактор, а фактор неопределенности.

Фаина Филина: Какие отрасли обращаются к факторингу чаще всего? Вы назвали торговлю. Есть ли еще какие-то сегменты, в которых наблюдается стабильный спрос на факторинг?

Илья Покаместов: Логистика, торговля, товары народного потребления — эти сферы наиболее часто обращаются к факторингу. Среди наших клиентов также ряд компаний из фармацевтики, маркетинга, арендной отрасли. Интересный сегмент — производство. Вообще, при желании и возможностях, которые имеются, конечно, не у всех факторинговых компаний, наш продукт можно предложить почти в любой отрасли.

Среди наших клиентов также ряд компаний из фармацевтики, маркетинга, арендной отрасли. Интересный сегмент — производство. Вообще, при желании и возможностях, которые имеются, конечно, не у всех факторинговых компаний, наш продукт можно предложить почти в любой отрасли.

Фаина Филина: Факторинг часто называют одним из самых технологичных сегментов. Кто-то из участников рынка факторинга говорит, что уже создает цифровую фабрику, кто-то — что в целом факторинг скоро уйдет в диджитал и будет представлять собой платформу типа портала Госуслуг, только по факторингу. Согласны ли вы с этим?

Илья Покаместов: Факторинг все уходит и уходит в диджитал, но никак окончательно не уйдет. Сначала говорили, что факторинг станет цифровым, когда появилась цифровая подпись, потом — когда появились торговые площадки закупок. Но факторинговые компании все равно продолжают рекрутировать реальных людей. Да, уровень автоматизации процессов неуклонно растет, но, по моему мнению, в трехлетней перспективе тотальной диджитализации факторинга не произойдет.

Фаина Филина: Как выстроены процессы в «Юнифакторе»?

Илья Покаместов: Мы имеем весь стандартный набор функционала, который должен быть сегодня у факторинговой компании, работающей с малым и средним бизнесом. Конечно, мы работаем с цифровой подписью, делаем электронную верификацию. При этом не могу сказать, что мы очень активно работаем с факторинговыми площадками, что мы получаем оттуда большой поток клиентов. Вообще, я, может быть, скажу в пику тренду, но, мне кажется, залог успеха в риск-менеджменте — интуиция…

Фаина Филина: А скоринг, различные методы оценки?..

Илья Покаместов: Скоринг работает, но иногда результат оценки неудовлетворительный, а ты его не принимаешь и соглашаешься работать с клиентом. А иногда — наоборот: результат хороший, но ты не веришь в него.

Фаина Филина: От каких факторов зависит успех факторинговой компании?

Илья Покаместов: Успех факторинговой компании, во-первых, зависит от стабильности фондирования и от умения это фондирование грамотно распределить на рынке. Иногда факторинговые компании забывают вовремя собрать это фондирование, вернуть его формирующему агенту и оставить себе маржу, которая обеспечит прибыльную деятельность компании. Что касается факторинговой компании, которая решила работать с МСП, то здесь важно умение понять бизнес своего клиента. В этом случае он не сможет быстро или просто обмануть.

Иногда факторинговые компании забывают вовремя собрать это фондирование, вернуть его формирующему агенту и оставить себе маржу, которая обеспечит прибыльную деятельность компании. Что касается факторинговой компании, которая решила работать с МСП, то здесь важно умение понять бизнес своего клиента. В этом случае он не сможет быстро или просто обмануть.

Вообще, финансисты, предлагая деньги, должны делать это в нужное время, в нужном месте, на нужный срок и по той ставке, которая не заставит клиента превратиться в мошенника или неблагонадежного должника.

Фаина Филина: Какие запросы у клиентов из сферы МСП вы бы сегодня отметили?

Илья Покаместов: Сегодня я начинаю встречать все больше предпринимателей, которые хотят не просто торговать, перепродавать, спекулировать, а сами производить, наполнять свой продукт смыслом, создавать добавленную стоимость. Например, компания торговала лапшой, и приходит к тому, чтобы ее производить самостоятельно. Фирмы пытаются брать западные аналоги и повторять их у нас с меньшей себестоимостью.

Еще появляется запрос на то, чтобы в бизнесе было больше логики. Раньше встречались, условно, такие истории: вырастили рис в Краснодаре, привезли его в Омск, там сделали его воздушным и привезли назад в Краснодар продавать. Сегодня предприниматели больше интересуются развитием бизнеса, делают его более продуманным. Речь, конечно, не идет о концепции бережливого производства, но в целом это положительная тенденция.

Фаина Филина: У вас большой опыт работы с факторингом в разных крупных компаниях, в том числе на зарубежных рынках. Как вы считаете, какие тенденции с Запада могут в перспективе прийти в Россию?

Илья Покаместов: На Западе есть очень интересная история сращивания бизнесов, не финансово-промышленных групп, а крупных торговцев с финансистами оборотного капитала — факторинговыми компаниями. Это вполне логично, но у нас пока другая веха развития рынка: в России наконец-то крупные корпорации задумались о том, чтобы начать создавать внутренние факторинговые платформы.

Логистика, торговля, товары народного потребления — эти сферы наиболее часто обращаются к факторингу

Фаина Филина: Программы господдержки неплохо работают в кредитовании МСП, в лизинге. Вы отметили госфакторинг как важный драйвер для всего рынка. Возможна ли в вашем сегменте господдержка, аналогичная лизингу, или тут нет такой необходимости?

Илья Покаместов: Наш рынок разношерстный и не очень консолидированный, в этом есть определенные сложности. Хотя, конечно, субсидирование ставок, аналогичное кредитованию или лизингу, наверное, было бы здорово, если это будет прозрачно и будет соответствовать принятым практикам.

Что касается госфакторинга, то его обещают запустить в июне 2018 года. Посмотрим, кто первый пойдет в него. Конечно, это не будут маленькие компании, это будут госигроки, пионеры рынка.

Фаина Филина: Вы сказали, что рынок сегодня сложный, есть факторы неопределенности, связанные с портфелями банков на санации. Какие последствия этого вы бы отметили?

Какие последствия этого вы бы отметили?

Илья Покаместов: Действия Банка России «вымыли», как ни удивительно, именно середину рынка. Остались либо великие, которым вообще ничего не страшно и все неважно, и «малыши», которые со своими небольшими издержками, со своими высокомаржинальными клиентами очень даже могут жить и платить налоги.

Фаина Филина: Вы себя относите, вероятно, к «малышам»?

Илья Покаместов: Да, и мы прекрасно чувствуем себя на этом рынке.

Фаина Филина: Какие у вас в этой связи преимущества для клиентов?

Илья Покаместов: С одной стороны, у нас нет ничего уникального. С другой стороны, мы даем решения, которые не готовы предлагать крупные игроки. Мы на этом играем. В каких-то случаях мы готовы иметь больший аппетит к риску, чем наши коллеги. А еще между «малышами» складывается неплохая кооперация. Мы стараемся клиента не бросать, отказав ему, а даже в непростых ситуациях кооперируемся с другим фактором и стремимся найти какое-то решение для клиента.

Фаина Филина: Какие альтернативные инструменты финансирования будут в ближайшее время востребованы малым бизнесом?

Илья Покаместов: Сложно изобретать в двадцать первом веке новые инструменты, но, может быть, все-таки блокчейнизация и цифровизация сделают то, для чего они были задуманы. Поставят под удар, под сомнение сущность денег в экономике. У денег появляются сегодня новые функции, сами деньги трансформируются. Может быть, появится финансирование в блокчейне, в криптовалютах, и это все даст новый аппетит к риску, более толерантный за счет того, что огромный массив данных нам будет давать лучшую оценку рисков.

Фаина Филина: Может быть, вы слышали о проектах по сбору средств через ICO? Будет ли иметь это смысл для факторов?

Илья Покаместов: Попытки есть. Но, может быть, завтра и начнут эмитировать биткоины, только вот вопрос в их стоимости. Трансформация платежной стоимости биткоинов в меру стоимости или в мировые деньги, как мы привыкли? На эти вопросы пока нет ответа.

Фаина Филина: Недавно появилась такая новость, что разрешат не публиковать данные о госзакупках в финансовой сфере, банковских, лизинговые и прочих услугах в связи с санкционными рисками. Коснется ли это факторинга?

Факторинг все уходит и уходит в диджитал, но никак окончательно не уйдет

Илья Покаместов: О санкционных рисках я слышал от коллег из компаний с госучастием, когда мы дискутировали относительно развития международного факторинга. Но пока я вообще не ощущаю влияния санкций на наш рынок.

Фаина Филина: Как вы оцениваете перспективы применения секьюритизации как инструмента финансирования?

Илья Покаместов: Этот инструмент в нашей стране и в нашей сфере имеет не очень хорошую репутацию. Но инструмент нормальный, и ему надо вернуть доброе имя, дать нормальное наполнение.

Павел Самиев: Факторинговый рынок в России, как и другие сегменты финансового рынка, находится под большим влиянием государства. Чувствуете ли вы, что конкуренция на рынке испытывает давление, что есть доминирующие государственные компании, которые имеют преимущество в стоимости того же самого фондирования?

Илья Покаместов: Жаловаться на это бесполезно, потому что сделать с этим ничего нельзя. А то, что у них свой бизнес, это факт. И, конечно, нам бы очень хотелось получить доступ к дешевым ресурсам. Но, как это ни удивительно, всем работы на факторинговом рынке хватает. Происходит сегментация — мы работаем с теми, с кем им лень возиться. Жесткая конкуренция происходит в их крупном сегменте, на нашу же нишу они не смотрят.

А то, что у них свой бизнес, это факт. И, конечно, нам бы очень хотелось получить доступ к дешевым ресурсам. Но, как это ни удивительно, всем работы на факторинговом рынке хватает. Происходит сегментация — мы работаем с теми, с кем им лень возиться. Жесткая конкуренция происходит в их крупном сегменте, на нашу же нишу они не смотрят.

Павел Самиев: Каковы ваши пожелания банкам, работающим с малым бизнесом?

Илья Покаместов: Желаю им продолжать работать с этим сегментом, в будущем он действительно может стать точкой роста бизнеса для банков. Сегодня рынок сокращается, сжимается, страдают и кредитные организации, и их клиенты. С одной стороны, это грустно, с другой стороны, для факторинговых компаний этот тренд имеет и положительный характер: в таких условиях клиенты банков все чаще обращают внимание на нас.

Источник: http://bosfera.ru/

Лизинг и факторинг, чем отличаются лизинг и факторинг, в чем сходство факторинга и лизинга

Сегодня мы сравним факторинг с одним из популярных видов финансирования – лизингом. Давайте разберемся, в чем суть этих двух инструментов, в каких ситуациях больше подойдет лизинг, а в каких – факторинг.

Давайте разберемся, в чем суть этих двух инструментов, в каких ситуациях больше подойдет лизинг, а в каких – факторинг.

Лизинг и его особенности

Слово «лизинг» происходит от английского «to lease» – «сдать в аренду». По сути, лизинг и есть аренда – одно лицо (лизингодатель) передает другому (лизингополучателю) имущество в пользование, а взамен получает вознаграждение. В качестве объекта лизинга обычно выступает движимое или недвижимое имущество (транспорт, техническое оборудование, спецтехника, здания и сооружения). Есть и более экзотичные направления – например, лизинг персонала, когда в «аренду» передаются трудовые ресурсы.

Лизингополучателем может быть как юридическое, так и физическое лицо. В этой статье мы не будем затрагивать потребительский лизинг, так как ведем речь только о финансировании бизнеса.

Наиболее распространенная схема лизинга выглядит так: клиент нуждается в технике или транспорте и обращается в компанию, предоставляющую лизинговые услуги. Эта компания приобретает необходимое имущество и передает его в аренду клиенту. По договору лизинга клиент вносит аванс – обычно около 10% от стоимости имущества. В дальнейшем клиенту, оформившему лизинг, необходимо ежемесячно платить за аренду.

Эта компания приобретает необходимое имущество и передает его в аренду клиенту. По договору лизинга клиент вносит аванс – обычно около 10% от стоимости имущества. В дальнейшем клиенту, оформившему лизинг, необходимо ежемесячно платить за аренду.

В России распространены три вида лизинга:

-

Оперативный (операционный) лизинг – арендатор пользуется имуществом арендодателя и выплачивает за это вознаграждение. При этом длительность аренды существенно меньше, чем срок полезного использования имущества – а значит, после истечения срока лизингового договора объект будет возвращен арендодателю и вновь передан в аренду. Также лизингополучатель может выкупить арендуемое имущество по остаточной стоимости.

Оперативный лизинг – классическая форма аренды. Он позволяет бизнесу сохранить средства в обороте компании, получив при этом в пользование необходимое имущество или ресурсы.

-

Финансовый лизинг – договор заключается на срок полезного использования имущества.

Таким образом, когда срок лизинга закончится, остаточная стоимость объекта будет близка к нулю. Обычно после этого имущество переходит в собственность лизингополучателя.

Таким образом, когда срок лизинга закончится, остаточная стоимость объекта будет близка к нулю. Обычно после этого имущество переходит в собственность лизингополучателя.

Таким образом, когда срок лизинга закончится, остаточная стоимость объекта будет близка к нулю. Обычно после этого имущество переходит в собственность лизингополучателя.

Таким образом, когда срок лизинга закончится, остаточная стоимость объекта будет близка к нулю. Обычно после этого имущество переходит в собственность лизингополучателя.

Финансовый лизинг – это аналог целевого кредита на покупку имущества. Лизингодатель приобретает за лизингополучателя какой-то объект, а лизингополучатель в течение определенного срока выплачивает лизингодателю его стоимость и вознаграждение (рассчитывается по ставке удорожания).

-

Возвратный (обратный) лизинг, когда лизингополучатель является владельцем предмета лизинга. Вначале оформляется купля-продажа объекта, он переходит во владение лизингодателя, а затем тот же объект сдается в аренду лизингополучателю.

Возвратный лизинг – это аналог кредита под залог. Компания получает деньги за продажу имущества, при этом продолжая его использовать. Цель такой сделки – пополнение оборотного капитала лизингополучателя.

Факторинг и его особенности

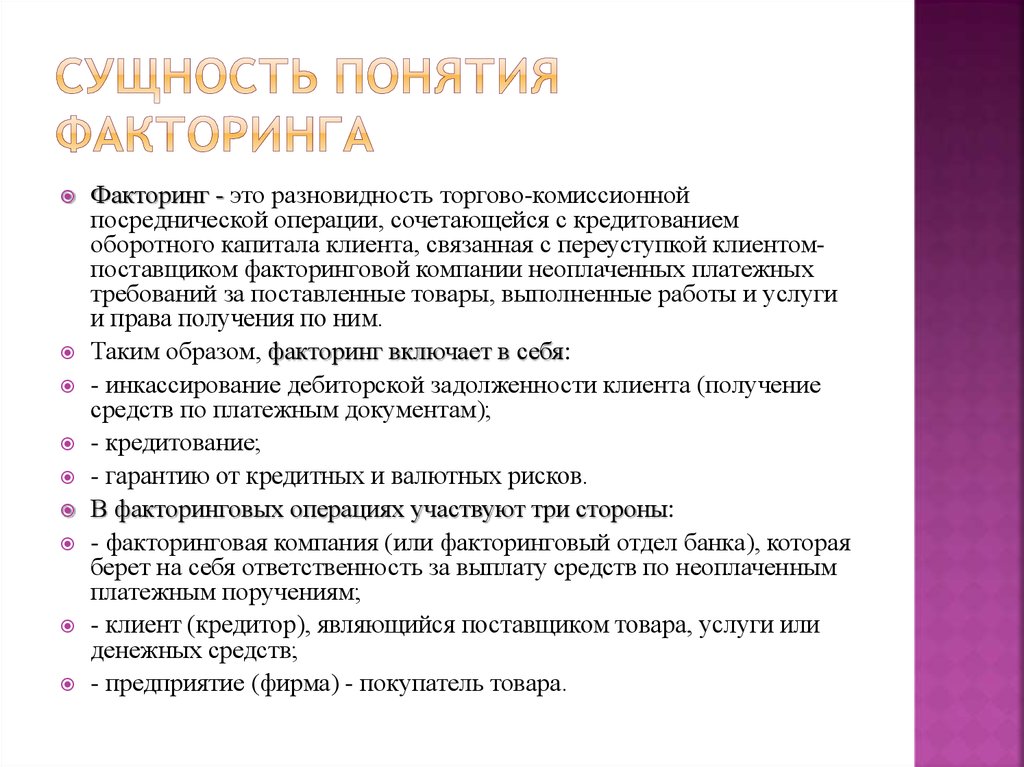

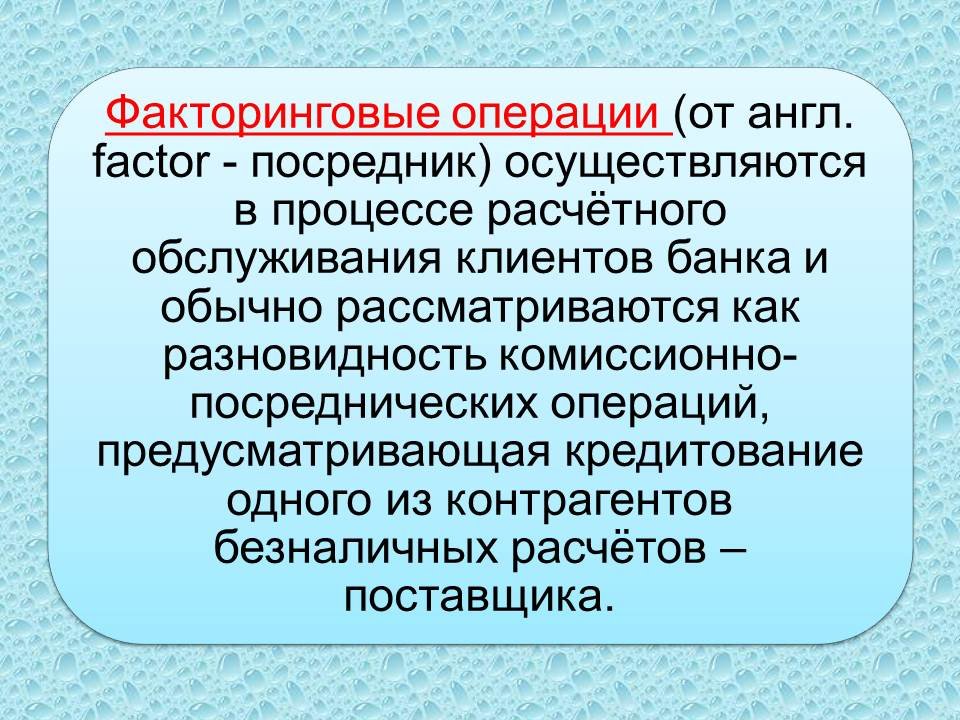

Факторинг (от англ. factor – посредник) – это получение внешнего финансирования в счет уступки денежного требования по контракту. По сути, любая факторинговая сделка – это продажа компанией задолженности своего контрагента третьему лицу. С помощью факторинга организация может быстро решить проблему дефицита оборотного капитала и закрыть кассовые разрывы.

Подробнее о факторинге читайте в статье «Что такое факторинг?»

Такой механизм активно применяется поставщиками и подрядчиками по договорам с отсрочкой платежа (классический факторинг существующих требований). Исполнив свои обязательства по контракту, компания-поставщик может уступить факторинговой компании задолженность заказчика и досрочно получить оплату.

Существуют и другие варианты: например, когда поставщик уступает фактору обязательства по еще не исполненному контракту (тем самым получая средства на его исполнение) или продает просроченную дебиторскую задолженность. Клиентом факторинговой компании может стать и заказчик, которому нужна дополнительная отсрочка платежа по контракту – фактор за него оплачивает поставщику аванс или обязательства по исполненному контракту.

Клиентом факторинговой компании может стать и заказчик, которому нужна дополнительная отсрочка платежа по контракту – фактор за него оплачивает поставщику аванс или обязательства по исполненному контракту.

Подробности – в статье «Виды онлайн-факторинга на GetFinance».

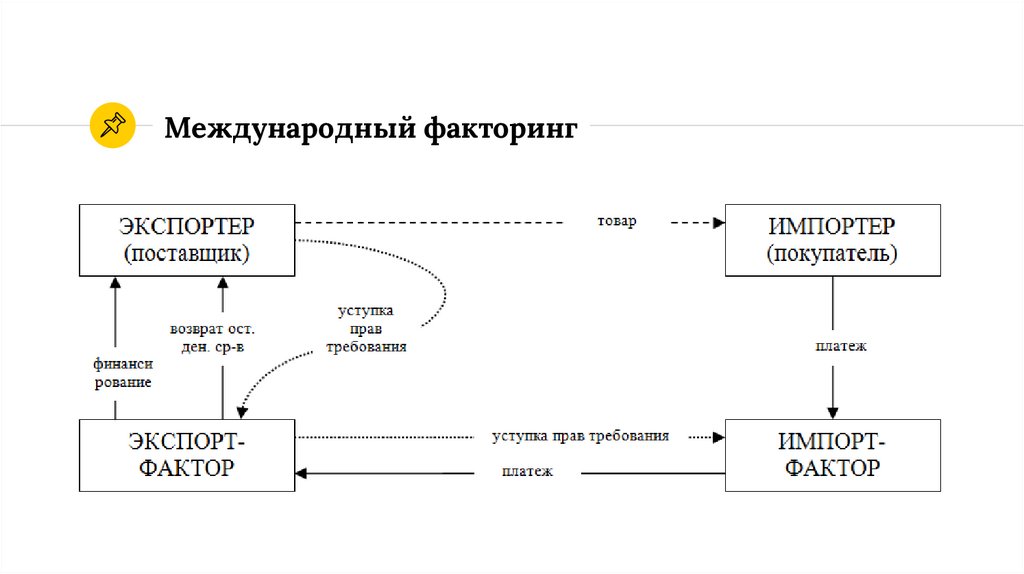

Этапы факторинговой сделки

· Исполнитель и заказчик заключают контракт на поставку товара, выполнение работ или оказание услуг (обязательное условие – оплата контракта денежными средствами).

· Одной из сторон контракта необходимо финансирование: исполнителю – в виде досрочной оплаты обязательств заказчика по контракту, или заказчику – в виде оплаты поставщику этих обязательств.

· Инициатор (клиент) обращается в факторинговую компанию, уступает обязательства по контракту и оформляет финансирование.

· Факторинговая компания перечисляет финансирование поставщику (вне зависимости от того, какая компания заключила договор факторинга, деньги по контракту всегда получает поставщик).

· В установленный договором факторинга срок заказчик оплачивает контракт уже не поставщику, а факторинговой компании, которая выдала финансирование (вне зависимости от того, какая компания заключила договор факторинга, контракт всегда оплачивает заказчик).

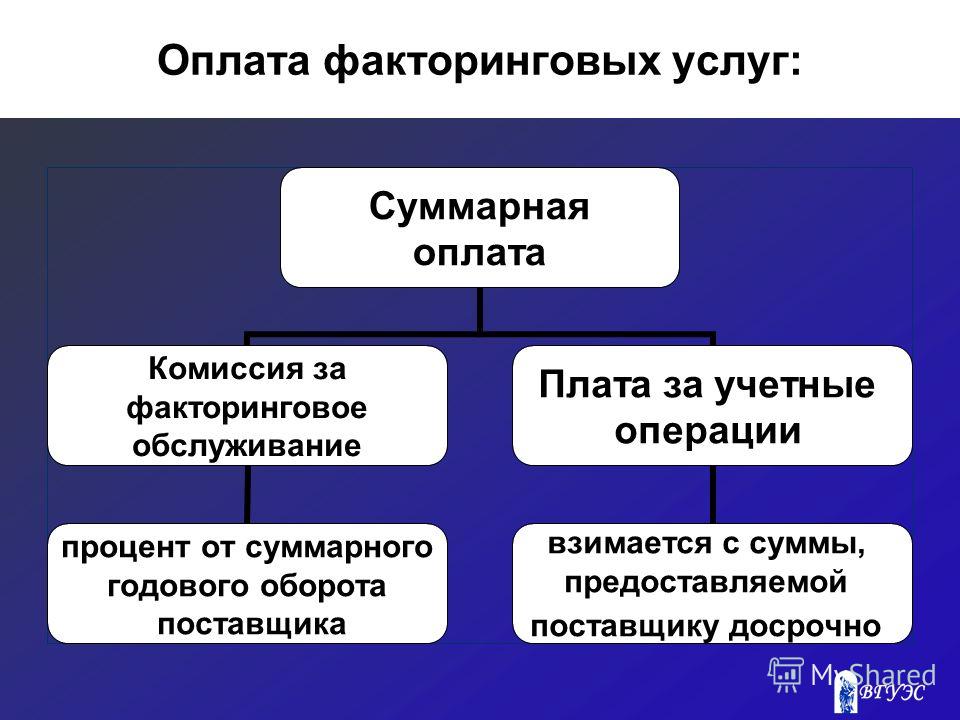

· Компания-клиент (заказчик или поставщик) оплачивает факторинговую комиссию.

Лизинг и факторинг: основные различия

Как можно понять, лизинг и факторинг кардинально отличаются друг от друга по своей сути. Теперь поговорим о ключевых моментах этих финансовых инструментов.

Основные отличия лизинга и факторинга приведены в таблице ниже.

|

Факторинг |

Лизинг |

|

| Предмет договора |

Финансирование под уступку факторинговой компании дебиторской задолженности (денежных обязательств третьей стороны перед клиентом) |

|

| Обеспечение |

Не требуется, гарантией возврата задолженности служат обязательства дебитора |

Предмет лизинга находится в собственности лизингодателя до конца действия договора |

| Оплата | Факторинговая комиссия взимается единовременно |

Клиент выплачивает аванс и ежемесячные платежи за использование имущества, включающие вознаграждение лизингодателя |

| Распределение рисков | В зависимости от типа факторинга, который может быть с правом или без права регресса |

Если лизингополучатель не выполняет условия договора, то он теряет право на использование имущества, а также право на выкуп объекта лизинга после истечения срока действия договора. |

Факторинг и лизинг — это разные инструменты, каждый из которых можно использовать в подходящей ситуации:

-

Если компании необходимы техника, транспорт или другие объекты для ведения бизнеса, а собственные средства ограничены, то уместно использовать операционный или финансовый лизинг.

-

Если компании нужны заемные средства на длительный срок и при этом имеется ликвидное имущество, можно воспользоваться возвратным лизингом. Часто он применяется в ситуациях, когда оформление кредитов затруднено – например, у компании проблемы с платежеспособностью или кредитной историей.

-

Когда компании необходимо быстро пополнить оборотный капитал, то подойдет факторинг – финансирование под уступку задолженности по контракту. Такая сделка заключается быстрее, чем возвратный лизинг, и для нее не нужно иметь ликвидную собственность.

Если финансы нужны как можно быстрее, рациональным решением станет онлайн-факторинг, который избавляет от необходимости заполнения множества бумажных документов и доступен из любой точки России, где есть интернет.

Если финансы нужны как можно быстрее, рациональным решением станет онлайн-факторинг, который избавляет от необходимости заполнения множества бумажных документов и доступен из любой точки России, где есть интернет.

Если финансы нужны как можно быстрее, рациональным решением станет онлайн-факторинг, который избавляет от необходимости заполнения множества бумажных документов и доступен из любой точки России, где есть интернет.

Факторинг для лизинговых компаний

На GetFinance доступен финансовый продукт, который фактически объединяет факторинговое финансирование и лизинг. Факторинг лизинговых платежей предоставляется в двух форматах:

-

Факторинг аванса для лизинговой компании – используется для финансирования взаиморасчетов лизингодателя и продавца имущества, которое будет передано в лизинг. Фактор выплачивает поставщику аванс вместо лизинговой компании, а потом последняя погашает задолженность перед фактором. Таким образом, лизинговая компания получает дополнительную отсрочку по оплате – возвращать задолженность она будет уже после того, как начнут поступать лизинговые платежи.

-

Факторинг лизингового портфеля – факторинговая компания досрочно оплачивает лизинговой компании платежи по лизингу в счет уступки требований к лизингополучателю. Таким образом, лизинговой компании не нужно ждать поступления платежей по договорам лизинга, деньги раньше срока возвращаются в оборот, что позволяет заключать новые контракты и интенсивнее работать с клиентами.

Чтобы узнать индивидуальные условия факторингового онлайн-финансирования для вашей компании, подайте заявку в личном кабинете на GetFinance или свяжитесь со специалистом компании по телефону 8 (800) 500 55 52.

Что такое факторный портфель?

Факторный портфель — это инвестиционный портфель, в котором используются «факторы» для увеличения диверсификации и повышения доходности. Факторы — это характеристики акций, облигаций или ценных бумаг, которые, как известно, обеспечивают высокую доходность, например соотношение между ростом и стоимостью или рыночный сектор компании. Факторное инвестирование — это способ создания хорошо диверсифицированных портфелей, которые также могут обеспечить более высокую доходность, чем широкие, отслеживающие рынок ETF или индексные фонды.

Факторное инвестирование — это способ создания хорошо диверсифицированных портфелей, которые также могут обеспечить более высокую доходность, чем широкие, отслеживающие рынок ETF или индексные фонды.

До недавнего времени факторные инвестиции и портфели на основе факторов были доступны только элитным или институциональным инвесторам с миллионами долларов под управлением. Сегодня вам не нужен такой объем капитала, чтобы начать использовать факторы. Активные инвесторы, которые хотели бы воспользоваться этим подходом, могут использовать ряд готовых инвестиционных фондов, таких как те, которые предлагают Blackrock и Vanguard.

Существует также решение для инвесторов, которые хотят создать факторный портфель, но при этом сохранить контроль над своими деньгами. Это Богатство. Используя нашу платформу, активные инвесторы могут создавать портфели на основе одного фактора или комбинации факторов, покупать доли акций, чтобы обеспечить сбалансированность своего портфеля, и исследовать потенциальные доходы в режиме реального времени.

Начните формировать свой портфель факторов производства прямо сейчас

Ключевые выводы:- Инвестирование в факторы производства — это инвестиционная стратегия, которая поможет вам создать разнообразный высокодоходный портфель.

- Факторное инвестирование использует известные факторы роста, известные как «факторы», для создания разнообразных инвестиционных портфелей, которые также предназначены для того, чтобы превзойти общий рынок.

- Существует несколько популярных стратегий, которые используются для факторного инвестирования, включая стоимостное инвестирование и умную бета-версию. Вы можете использовать платформу Wealthface для создания портфеля на основе одного или нескольких факторов и воспользоваться инвестиционной стратегией, которая до сих пор была доступна только элитным инвесторам.

Когда дело доходит до создания инвестиционного портфеля, активные инвесторы должны найти баланс между двумя конкурирующими факторами.

С одной стороны, умные инвесторы знают, что диверсификация является важным способом снижения риска. Имея хорошо диверсифицированный портфель, инвесторы защищены от краткосрочного снижения стоимости конкретных активов, поскольку стоимость их портфеля будет соответствовать стоимости рынка (или сектора), на котором они работают. С другой стороны, портфели, которые слишком разнообразны, могут ограничить прибыль, получаемую институциональными инвесторами. Это связано с тем, что «совершенно диверсифицированный» портфель будет меняться в стоимости таким образом, который полностью соответствует рынку. Если весь рынок поднимется на 1%, то же самое произойдет и с вашим портфелем, но ваш портфель также уменьшится в цене, если на рынке произойдет широкий спад.

Факторное инвестирование — это способ разумного подхода к этому компромиссу, позволяющий вам создать портфель, который будет одновременно разнообразным и высокодоходным.

Что такое факторное инвестирование? Факторное инвестирование использует «факторы». Это широкие, устойчивые и давно признанные факторы доходности, основанные на данных, доступных по конкретным акциям или облигациям. Например, давно известно, что соотношение между недавним ростом и текущей стоимостью акций является хорошим предсказателем того, как они будут двигаться в долгосрочной перспективе. Это соотношение известно факторным инвесторам как «фактор» и является основой для одной из самых популярных стратегий факторного инвестирования.

Это широкие, устойчивые и давно признанные факторы доходности, основанные на данных, доступных по конкретным акциям или облигациям. Например, давно известно, что соотношение между недавним ростом и текущей стоимостью акций является хорошим предсказателем того, как они будут двигаться в долгосрочной перспективе. Это соотношение известно факторным инвесторам как «фактор» и является основой для одной из самых популярных стратегий факторного инвестирования.

Инвестиции в факторы могут показаться сложными инвесторам, плохо знакомым со стратегией. Это, безусловно, сложнее, чем такие стратегии, как подход «60% акций, 40% облигаций». Но факторное инвестирование также является более сложным, чем эти подходы, и позволяет инвесторам получить более глубокое представление об акциях и облигациях, в которые они вкладывают свои деньги.

Некоторые факторы, используемые институциональными инвесторами, действительно могут быть очень сложными. Однако существует также ряд важных факторов, которые можно довольно легко рассчитать (или просто получить к ним доступ). Для начала важно признать, что существует два разных типа факторов — стиль и макроэкономика.

Для начала важно признать, что существует два разных типа факторов — стиль и макроэкономика.

Рассмотрим каждый тип более подробно.

Факторы стиляФакторы стиля — это ряд факторов, которые призваны объяснить, почему некоторые активы работают иначе, чем активы в той же отрасли и классе активов. Они связывают фундаментальную стоимость актива с его текущей рыночной ценой, как правило, анализируя состояние и управление компанией, в которую инвестируются средства.

Примеры факторов стиля включают:

- Стоимость. к их фундаментальной ценности.

- Низкая волатильность: Акции, доказавшие свою стабильность в среднесрочной перспективе, представляют ценность для активных инвесторов, что делает этот фактор популярным.

- Импульс: Этот коэффициент измеряет направление движения актива и скорость его движения.

- Качество: фактор, который определяет, насколько хорошо управляется компания, и использует его для прогнозирования будущей стоимости ее акций.

- Размер: важным элементом для многих инвесторов является размер компании, в которую они инвестируют.

Все эти факторы можно использовать для прогнозирования движения конкретного актива и, что особенно важно, движения актива по отношению к аналогичным активам. Из-за этого факторы стиля могут быть мощным инструментом для активных инвесторов, стремящихся получить среднесрочную прибыль.

Макроэкономические факторыСуществует также ряд факторов, которые не связаны напрямую с компанией или товаром, стоящим за акцией или облигацией, а вместо этого отражают рыночные условия, с которыми приходится сталкиваться каждому активу. Эти факторы, как правило, изменяются медленнее, чем факторы стиля, но все же могут быть отличными предикторами ценности в среднесрочной перспективе.

Примеры макроэкономических факторов включают:

- Экономический рост: Некоторые акции и облигации более подвержены макроэкономическому деловому циклу, чем другие, и это важный элемент их эффективности.

- Реальные ставки: Точно так же некоторые активы больше подвержены влиянию центральных банков на различные процентные ставки. Этот фактор измеряет эту экспозицию и придает ей определенное значение.

- Инфляция: Инфляция влияет на разные активы по-разному, но это часто упускается из виду в менее сложных инвестиционных стратегиях.

- Кредит: Рассматривая риск дефолта конкретной компании, этот фактор призван дать инвесторам более реалистичное представление о риске актива.

- Ликвидность: И наоборот, коэффициент ликвидности направлен на выражение и количественную оценку стоимости компании, имеющей легкий доступ к ликвидным средствам.

Точно так же, как факторы стиля, эти макроэкономические факторы могут быть точными предикторами движения конкретного актива. Все эти факторы направлены на измерение влияния макроэкономических сдвигов на стоимость отдельных акций и облигаций и на объяснение того, почему конкретная ценная бумага будет работать лучше, чем ее аналоги при тех же макроэкономических условиях.

Причины, по которым активным инвесторам следует использовать подходы к факторному инвестированию, довольно ясны: факторы помогают объяснить, почему стоимость конкретных активов увеличивается по сравнению с рынком, но их также можно использовать для создания портфелей, которые хорошо работают в различных макроэкономических условиях. Это означает, что портфели на основе факторов могут представлять собой лучшее из обоих миров — инвестиционная стратегия, которая является одновременно разнообразной и высокодоходной.

Вот почему два крупнейших институциональных инвестора в мире — Blackrock и Vanguard — теперь предлагают ETF на основе факторов. Эти инвестиционные фонды используют широкий спектр факторов, как стилевых, так и макроэкономических, чтобы предложить инвесторам хорошо сбалансированные портфели, которые, как утверждается, также предлагают высокую прибыль. Однако эти фонды универсальны и больше подходят для состоятельных инвесторов.

Для активных инвесторов, которые хотят использовать более практичный подход и создать свой собственный портфель на основе факторов, доступны другие варианты. Одним из них является Wealthface.

Наша платформа позволяет инвесторам создавать свои собственные портфели на основе факторов. Используя нашу систему, вы можете создать портфолио на основе одного или нескольких факторов. Вы можете получить доступ к данным, которые показывают, как ваш портфель работал бы за последние несколько лет, а затем, когда вы будете готовы, покупать активы напрямую. Думайте об этом как о создании собственного ETF на основе факторов, в котором вы контролируете акции, в которые инвестируете.0003

Wealthface также доступен для широкого круга инвесторов — от тех, у кого миллионы долларов, до тех, кто хочет посмотреть, что они могут сделать со 100 долларами. С помощью нашей системы вы можете создать портфель на основе факторов, а затем автоматизировать процесс покупки долей в указанных вами активах. Таким образом, вы можете вкладывать столько (или столько), сколько хотите в конкретную стратегию.

Таким образом, вы можете вкладывать столько (или столько), сколько хотите в конкретную стратегию.

Начните формировать свой портфель факторов прямо сейчас

Подпишитесь на нашу рассылку новостей

Wealthface: Ваше решение для факторного инвестированияФакторное инвестирование — это мощный подход к созданию портфелей, которые разнообразны, но при этом обеспечивают высокую прибыль. К сожалению, этот подход был доступен только элитным инвесторам. До нынешнего момента.

Wealthface предлагает активным инвесторам простой и доступный способ создания портфеля на основе факторов. Используя нашу платформу, вы можете разрабатывать и сравнивать стратегии факторного инвестирования, а затем автоматизировать процесс покупки необходимых активов.

Наша миссия проста. Мы стремимся превратить то, что когда-то было дорогой, сложной, элитной инвестиционной стратегией, в доступную, простую и доступную каждому инвестору.

Начните формировать свой факторный портфель прямо сейчас

Факторное инвестирование Определение

Что такое факторное инвестирование?

Факторное инвестирование — это стратегия, выбирающая ценные бумаги по атрибутам, связанным с более высокой доходностью. Существует два основных типа факторов, влияющих на доходность акций, облигаций и других факторов: макроэкономические факторы и факторы стиля. Первый охватывает общие риски по классам активов, а второй направлен на объяснение доходности и рисков внутри классов активов.

Существует два основных типа факторов, влияющих на доходность акций, облигаций и других факторов: макроэкономические факторы и факторы стиля. Первый охватывает общие риски по классам активов, а второй направлен на объяснение доходности и рисков внутри классов активов.

Некоторые общие макроэкономические факторы включают: уровень инфляции; рост ВВП; и уровень безработицы. К микроэкономическим факторам относятся: кредит компании; его долевая ликвидность; и волатильность цен на акции. Факторы стиля включают в себя акции роста по сравнению со стоимостными акциями; рыночная капитализация; и сектор промышленности.

Ключевые выводы

- Факторное инвестирование использует множество факторов, включая макроэкономические, а также фундаментальные и статистические, которые используются для анализа и объяснения цен на активы и построения инвестиционной стратегии.

- Факторы, которые были выявлены инвесторами, включают: рост по сравнению со стоимостью; рыночная капитализация; кредитный рейтинг; и волатильность цен на акции — среди ряда других.

- Умная бета-версия является распространенным применением стратегии факторного инвестирования.

Фактор понимания Инвестиции

Факторное инвестирование с теоретической точки зрения предназначено для повышения диверсификации, получения прибыли выше рыночной и управления рисками. Диверсификация портфеля уже давно является популярной тактикой безопасности, но преимущества диверсификации теряются, если выбранные ценные бумаги движутся в ногу с более широким рынком. Например, инвестор может выбрать комбинацию акций и облигаций, стоимость которых снижается при возникновении определенных рыночных условий. Хорошей новостью является то, что факторное инвестирование может компенсировать потенциальные риски, ориентируясь на широкие, устойчивые и давно признанные факторы доходности.

Поскольку традиционные портфельные распределения, такие как 60 % акций и 40 % облигаций, относительно легко реализовать, факторное инвестирование может показаться ошеломляющим, учитывая количество факторов, из которых можно выбирать. Вместо того, чтобы рассматривать сложные атрибуты, такие как импульс, новички в факторном инвестировании могут сосредоточиться на более простых элементах, таких как стиль (рост против стоимости), размер (большая капитализация против малой капитализации) и риск (бета). Эти атрибуты легко доступны для большинства ценных бумаг и перечислены на популярных веб-сайтах, посвященных исследованию акций.

Вместо того, чтобы рассматривать сложные атрибуты, такие как импульс, новички в факторном инвестировании могут сосредоточиться на более простых элементах, таких как стиль (рост против стоимости), размер (большая капитализация против малой капитализации) и риск (бета). Эти атрибуты легко доступны для большинства ценных бумаг и перечислены на популярных веб-сайтах, посвященных исследованию акций.

Умная бета-версия Pt. 3: Smart Beta в портфелях

Основы факторного инвестирования

Значение

Стоимость направлена на получение избыточной прибыли от акций, которые имеют низкие цены по сравнению с их фундаментальной стоимостью. Это обычно отслеживается по балансовой цене, цене к прибыли, дивидендам и свободному денежному потоку.

Размер

Исторически сложилось так, что портфели, состоящие из акций с малой капитализацией, приносят большую доходность, чем портфели только с акциями с большой капитализацией. Инвесторы могут определить размер, взглянув на рыночную капитализацию акций.

Импульс

Акции, показавшие лучшие результаты в прошлом, как правило, демонстрируют высокую доходность в будущем. Стратегия импульса основана на относительной доходности от трех месяцев до одного года.

Качество

Качество определяется низким уровнем долга, стабильной прибылью, постоянным ростом активов и сильным корпоративным управлением. Инвесторы могут определить качественные акции, используя общие финансовые показатели, такие как рентабельность собственного капитала, отношение долга к собственному капиталу и изменчивость прибыли.

Волатильность

Эмпирические исследования показывают, что акции с низкой волатильностью приносят большую доходность с поправкой на риск, чем активы с высокой волатильностью. Измерение стандартного отклонения на временном интервале от одного до трех лет является распространенным методом определения бета-версии.

Пример: Трехфакторная модель Фама-Френча

Одной из широко используемых многофакторных моделей является трехфакторная модель Фамы и Френча, которая расширяет модель оценки капитальных активов (CAPM).