Переход на ЕНВД при регистрации ИП

Обновление: 7 августа 2019 г.

Индивидуальные предприниматели, чья деятельность, как предполагается, будет соответствовать условиям применения налогового режима в виде уплаты ЕНВД, вправе на него перейти. Для этого ИП должен встать на учет в налоговой инспекции в качестве плательщика вмененного налога (ст. 346.26, п. 2 ст. 346.28 НК РФ). Как перейти на ЕНВД, расскажем в данной консультации.

Переход на ЕНВД

Для того чтобы предприниматель мог перейти на уплату единого налога на вмененный доход, данный специальный налоговый режим должен быть введен местными властями в регионе в отношении того вида деятельности, которым занимается ИП в этом муниципальном образовании (п. 1 ст. 346.26 НК РФ).

Переход на вмененную систему налогообложения производится в добровольном порядке по желанию самого предпринимателя при соблюдении им ряда определенных ограничений (например, по численности сотрудников, по предельной величине физического показателя и др.) (ст. 346.26 НК РФ). Какие именно условия должны выполняться предпринимателем для перехода на ЕНВД, читайте в отдельной консультации.

Итак, для того чтобы начать применять вмененку, ИП должен встать на учет в качестве плательщика единого налога. Для этого в ИФНС подается заявление по установленной форме (п. 3 ст. 346.28 НК РФ).

ЕНВД: заявление

Подать заявление на ЕНВД в налоговый орган нужно в течение 5-ти рабочих дней со дня начала применения вмененной системы налогообложения (п. 3 ст. 346.28 НК РФ).

Бланк заявления о постановке ИП на учет в качестве плательщика ЕНВД (форма № ЕНВД-2), а также порядок его заполнения утверждены Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

Скачать бланк формы № ЕНВД-2 можно по ссылке.

Как перейти на ЕНВД при регистрации ИП

Переход на ЕНВД одновременно с подачей документов на государственную регистрацию ИП законодательством РФ не предусмотрен.

Однако постановка на учет ИП в качестве плательщика вмененного налога производится на основании соответствующего заявления, которое подается в ИФНС в течение 5-ти дней с даты начала применения вмененной системы налогообложения. Поэтому если предприниматель хочет применять данный спецрежим с момента своей регистрации, то ему нужно будет представить в налоговый орган заявление по форме ЕНВД-2 в течение 5-ти рабочих дней с даты государственной регистрации.

Также читайте:

glavkniga.ru

Федеральная налоговая служба

Шаг 4. Подаем заявление

Индивидуальный предприниматель, изъявивший желание перейти на уплату ЕНВД, подает в течение пяти дней со дня начала применения указанной системы налогообложения заявление о постановке на учет по форме № ЕНВД-2 в налоговую инспекцию по месту осуществления предпринимательской деятельности.

На это отводится 5 дней со дня начала применения этой системы налогообложения.

Для некоторых видов деятельности сделано исключение. Например, при осуществлении транспортных перевозок, а также развозной и разносной торговли нужно вставать на учет в налоговую инспекцию по месту жительства индивидуального предпринимателя.

Закон и порядок

Специфика постановки на учет в налоговом органе индивидуального предпринимателя в качестве плательщика единого налога определена ст. 346.28 Налогового кодекса. Снятие с учета индивидуального предпринимателя при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения, в том числе если налогоплательщиком были допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации, осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-4, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения установленных требований.

В настоящее время плательщики ЕНВД не обязаны сообщать в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенных сведениях о видах и местах осуществления деятельности. Вместе с тем, налогоплательщик вправе сообщить налоговому органу о таких изменениях с использованием формы заявления о постановке на учет / заявления о снятии с учета.

В настоящее время не установлена обязанность для налогоплательщиков ЕНВД по сообщению в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенные сведения о видах деятельности и местах их осуществления. Вместе с тем, налогоплательщик вправе сообщить налоговому органу об указанных изменениях с использованием формы Заявления о постановке на учет (Заявления о снятии с учета).

3 случая,

когда индивидуальный предприниматель не может переводиться на ЕНВД

- Средняя численность работников превышает 100 человек.

- Осуществляет деятельность в рамках договора простого товарищества.

- Не выполняет условия и ограничения, установленные гл. 26.3 Налогового кодекса (ст. 346.26, 346.27). К примеру, осуществляет розничную торговлю через магазин с площадью торгового зала более 150 м 2.

www.nalog.ru

Самая частая ошибка предпринимателей на ЕНВД

Сегодня расскажу про, наверное, самую первую ошибку, которую допускают начинающие предприниматели. Это постановка на учет в качестве плательщика ЕНВД.

Зарегистрировали ИП или ООО, например, 2 февраля 2018 года, решили заниматься грузоперевозками и 14 февраля 2018 года подаем заявление на ЕНВД, хотя еще даже автомобиль для грузоперевозок не купили и договор аренды не заключили.

Через некоторое время приходит штраф из налоговой 10 тыс. за несвоевременную постановку на учет в качестве плательщика ЕНВД (превысили установленные законом 5 дней). За что спрашивается?Оказывается в заявлении ЕНВД-2 многие предприниматели, не задумываясь о последствиях, указывают день своей регистрации как дату начала деятельности. Налоговый орган зафиксируют факт просрочки, за что предусмотрен штраф.

По факту, деятельность еще не началась, и сдавать заявление вообще было не нужно, так как согласно п.3 ст. 346.28 НК РФ заявление подается в течение 5 дней со дня начала применения ЕНВД. Если же деятельность, облагаемая ЕНВД, еще не началась, то и заявлять не о чем.

Под началом деятельности следует понимать заключение первого договора аренды на грузоперевозку, либо получение первой оплаты.И это относится ко всем ООО и ИП, которые планируют уплачивать ЕНВД. Если, к примеру, вы занимаетесь розничной торговлей либо у вас кафе, обычно считают от даты заключения договора аренды. Хотя и это не совсем точная дата.

Вообще определить дату начала вмененной деятельности достаточно сложно. Налоговый кодекс не объясняет, что следует понимать под датой начала ведения деятельности, облагаемой ЕНВД. Поэтому сделать это попытались ФНС и Минфин.ФНС приурочивает старт «вмененной» деятельности и уплаты ЕНВД к дате начала потребления трудовых, материальных и интеллектуальных ресурсов для целей «вмененной» деятельности независимо от получения дохода. При таком подходе датой начала «вмененной» деятельности будет, в частности, дата первой закупки товаров для их розничной продажи или дата заключения договора аренды торгового помещения.

А Минфин в одном из своих писем указал, что дата начала «вмененной» деятельности — это день начала реализации гражданам товаров, работ или услуг. То есть, например, когда все подготовительные мероприятия уже закончены и покупатели допущены в торговый зал. Именно эта позиция и представляется наиболее правильной.

Ведь наличие торговых помещений само по себе не свидетельствует о ведении «вмененной» деятельности. С такой точкой зрения обычно соглашаются и суды.

Самитов Марат, руководитель ООО «Авирта» (каналы на Youtube и в Telegram)

www.klerk.ru

Федеральная налоговая служба

Шаг 4. Подаем заявление

Организация, изъявившая желание перейти на уплату ЕНВД, подает в течение пяти дней со дня начала применения указанной системы налогообложения заявление о постановке на учет по форме № ЕНВД-1 в налоговую инспекцию по месту осуществления предпринимательской деятельности.

На это отводится 5 дней со дня начала применения этой системы налогообложения.

Снятие с учета организации при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения, в том числе, если налогоплательщиком были допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации, осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-3, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения установленных требований.

При прекращении предпринимательской деятельности на ЕНВД или переходе на иной режим налогообложения (в том числе если допущены нарушения требований подп. 1 и 2 п. 2.2 ст. 346.26 Налогового кодекса) необходимо сняться с учета в качестве плательщика ЕНВД. Для этого в налоговый орган требуется подать заявление по форме № ЕНВД-3.

Сделать это нужно в течение 5 дней:

- со дня прекращения предпринимательской деятельности на ЕНВД или перехода на иной режим налогообложения;

- с последнего дня месяца налогового периода, в котором допущены нарушения требований подп. 1 и 2 п. 2.2 ст. 346.26 Налогового кодекса.

В настоящее время плательщики ЕНВД не обязаны сообщать в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенных сведениях о видах и местах осуществления деятельности. Вместе с тем, налогоплательщик вправе сообщить налоговому органу о таких изменениях с использованием формы заявления о постановке на учет / заявления о снятии с учета.

В настоящее время не установлена обязанность для налогоплательщиков ЕНВД по сообщению в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенные сведения о видах деятельности и местах их осуществления. Вместе с тем, налогоплательщик вправе сообщить налоговому органу об указанных изменениях с использованием формы Заявления о постановке на учет (Заявления о снятии с учета).

Разбираем ситуацию

Организация оказывает бытовые услуги и услуги платной стоянки. Несмотря на то что оба вида деятельности переведены на ЕНВД, для каждого из них установлен свой размер базовой доходности, а также свой физический показатель, от которых напрямую зависит сумма налога. Значит, организация должна раздельно учитывать показатели, необходимые для исчисления ЕНВД по платной стоянке и ЕНВД по бытовым услугам.

www.nalog.ru

бланк заявления, подача заявления на ЕНВД (вменёнку) — Эльба

Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Для ИП: скачать бланк заявление на ЕНВД для ИП

Для ООО: скачать блан заявление на ЕНВД для ООО

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

Сдавайте отчётность бесплатно целый год

Эльба поможет на старте. Сервис подготовит отчётность и посчитает налоги.

Зарегистрируйтесь, укажите ИНН —

и получите год на максимальном тарифе.

Первый лист заявления на ЕНВД — сведения об ИП

| Поле | Как заполнять |

|---|---|

| ИНН для ИП ИНН-КПП для ООО |

Посмотрите в свидетельстве о его присвоении. Если вы не получали свидетельства, узнайте ИНН на сайте налоговой. |

| Код налогового органа | Укажите налоговую по адресу деятельности. Если для вашего бизнеса невозможно определить адрес, укажите налоговую по прописке ИП или юридическому адресу ООО. Узнайте код на сайте налоговой. |

| ФИО для ИП Название для ООО |

Полностью укажите фамилию, имя и отчество ИП или полное название ООО, как в учредительных документах |

| ОГРНИП для ИП ОГРН для ООО |

Указан в свидетельстве о регистрации или в выписке из гос.реестра. |

| Дата начала применения ЕНВД |

Если применяете ЕНВД с начала деятельности, то укажите эту дату. Началом деятельности налоговая может посчитать дату договора Если переходите на ЕНВД с другой системы налогообложения, |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя. |

| Достоверность и полноту сведений подтверждаю |

Для ИП: Для ООО: |

Второй лист заявления на ЕНВД — сведения о виде деятельности

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

01 — Бытовые услуги населению

02 — Ветеринарные услуги

03 — Автосервисы, автомойки

04 — Автостоянки

05 — Перевозка грузов

06 — Такси, междугородние перевозки

07 — Магазины до 150 м²

08 — Киоски до 5 м²

09 — Киоски более 5 м²

10 — Лотки, тележки

11 — Столовые, кафе, рестораны

12 — Киоски быстрого питания

13 — Стенды, растяжки, статические рекламные щиты

14 — Рекламные щиты со сменой изображения

15 — Рекламные электронные табло

16 — Реклама на транспорте

17 — Гостиницы

18 — Аренда торговых мест до 5 м²

19 — Аренда торговых мест более 5 м²

20 — Аренда земли до 10 м² под торговлю

21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности. Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Статья актуальна на 16.05.2019

e-kontur.ru

Федеральная налоговая служба

Шаг 1. Вникаем в особенности

С 2013 года на ЕНВД можно перейти добровольно, если:

- режим введен на территории муниципального района (городских округов, а также городов федерального значения Москвы и Санкт-Петербурга), где индивидуальный предприниматель осуществляет свою деятельность;

- в нормативном правовом акте о введении ЕНВД упомянут конкретный вид деятельности, осуществляемый индивидуальным предпринимателем.

На ЕНВД переводятся индивидуальные предприниматели, которые осуществляют любой из следующих видов деятельности:

- розничная торговля*;

- оказание услуг общественного питания*;

- оказание бытовых услуг;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- оказание услуг по предоставлению мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках;

- оказание автотранспортных услуг по перевозке пассажиров и грузов*;

- оказание услуг по временному размещению и проживанию*;

- оказание услуг по передаче во временное владение и (или) в пользование торговых мест*.

Наряду с ЕНВД налогоплательщик может применять и другие налоговые режимы (общую систему налогообложения или УСН), патентную систему налогообложения.

Внимание!

В такой ситуации индивидуальный предприниматель должен вести раздельный учет по видам деятельности, подпадающим под ЕНВД, и по тем, которые подпадают под другие системы налогообложения.Раздельный учет обязателен также для индивидуального предпринимателя, который осуществляет несколько видов деятельности, облагаемых ЕНВД.

www.nalog.ru

бланк и образец заполнения ЕНВД-2

Такая система налогообложения, как единый налог на вмененный доход (ЕНВД), предполагает форму налогового режима, где налог уплачивается с установленной по формуле сумме вмененного дохода, а не действительной прибыли.

Направить заявление о постановке на учет по ЕНВД для ИП на 2019 год при регистрации следует не позже, чем через 5 рабочих дней с момента начала применения порядка налогообложения к новому оформленному физическому лицу. Об этом факте необходимо уведомить налоговый орган, территориально уполномоченный на совершение действий по месту жительства индивидуального предпринимателя, в указанные временные рамки, иначе ИП будет присвоен общий налоговый режим.

Скачать бесплатно бланк заявления на переход на ЕНВД для ИП в 2019 году

Образец заполнения

Налоговый орган в установленный пятидневный срок с момента получения заявки от ИП выдает уведомление о постановке на учет в качестве плательщика налога о ЕНВД. Датой начала действия системы налогообложения ЕНВД является дата, зафиксированная в заявлении о постановке на учет.

Ограничения при выборе ЕНВД, как системы налогообложения для ИП

В перечисленных случаях предприниматель не имеет предусмотренных НК РФ (на базе статьи 346.26) законных оснований, чтобы подать заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД:

- Рабочий округ по территориальной принадлежности прописки заявителя, ведущего бизнес, не поддерживает ведение системы налоговой отчетности по ЕНВД на законодательном уровне по заявленному виду деятельности;

- Штат работников предприятия превышает своей численностью 100 человек;

- Оказание арендных услуг по передаче автозаправочных или газозаправочных станций;

- Осуществление работ по договору товарищества или по соглашению на доверительное управление собственностью;

- Индивидуальный предприниматель, ведущий рабочую деятельность в области обслуживания и общепита, располагает площадью зала по обслуживанию клиентов, превышающей допустимое показание — 150 кв. м.;

- Индивидуальный предприниматель, ведущий рабочую деятельность по транспортировке пассажиров и грузов имеет в штате более 20 автомашин;

- Индивидуальный предприниматель, ведущий рабочую деятельность по размещению постояльцев и проживанию арендаторов, предоставляет в наемное пользование объекты недвижимости, площадь каждого из которых больше допустимых 500 кв. м.

Несоответствие условиям присвоения ЕНВД за весь период работы может служить веским поводом для направления иска в судебный орган о преднамеренном нарушении законных действий в порядке системы налогообложения от контролирующего органа на основании внештатной проверки.

Прочие ограничения на рабочую деятельность по системе налогообложения ЕНВД накладывают на управляющие структуры муниципальных, городских и федеральных округов. Действующие ограничения прописаны в местных правовых актах, с которыми имеется возможность ознакомиться на официальном сайте ФНС.

Переход на ЕНВД при регистрации ИП

Подача обращения потенциального налогоплательщика о постановке на учет по системе ЕНВД производится на основании свидетельства о государственной регистрации нового ИП. Единовременный выбор системы налогообложения ЕНВД с подачей документов на регистрацию ИП — не корректен и подлежит отказу.

До того, как перейти на ЕНВД при регистрации ИП, необходимо полностью подготовить рабочую платформу не просто на основании правоустанавливающей документации, присвоенной на момент официального начала рабочей деятельности, но и с обусловленной организацией работы на базе договора аренды помещения или договора найма первого сотрудника. Данные мероприятия удостоверяют факт начала ведения предпринимательской деятельности.

Особенности ведения деятельности ИП на вмененной системе налогообложения

Если же деятельность ИП уже осуществляется, то переходить с другой системы налогообложения на ЕНВД возможно лишь 1 января каждого учетного года. Заблаговременно уведомлять о своих намерениях налоговый орган не требуется.

При системе ЕНВД возможно регистрировать совмещение режимов налогообложения, при ведении добавочного вида деятельности, не подлежащего на основании НК РФ регистрации на вмененке.

Параллельно рекомендуется регистрировать налоговый учет по второй системе — УСН, уведомление о присвоении которой подается в отдельном порядке, наряду с заявлением о переходе на вмененку. В перспективе данная операция снимет нагрузку по сдаче отчетности общего режима, если же дополнительный вид деятельности будет нести доход, в противном случае, достаточно будет ограничиться в рамках корректного налогообложения сдачей годовой нулевой декларации по УСН за учетный период вместе с декларацией по вмененной системе. Два совмещенных вида налогообложения служат упрощением процесса сдачи налоговой отчетности.

Оформление заявления на ЕНВД для ИП

Форма обращения для утверждения постановки на налоговый учет индивидуального предпринимателя в качестве плательщика единого вмененного налога устанавливается федеральной налоговой инспекцией.

На основании актов Налогового Кодекса РФ, использование системы налогообложения вмененного дохода установлено вплоть до 1 января 2018 г. Законодательный акт о продлении использования системы налогообложения ЕНВД вступил в силу до 2021 года, что является свидетельством отсутствия введения изменений по этому вопросу. Но данный факт не исключает возможности изменений бланка обращения о постановке на учет по вмененной системе (ЕНВД-2) и самого формата заполнения заявления.

Следует отслеживать все корректировки, введенные системой налогового законодательства.

Заполняться регистрационный экземпляр записи должен в строго указанной форме. Перейти по нижеуказанным ссылкам предлагается для более тщательного ознакомления с материалом:

Скачать бесплатно бланк заявления ЕНВД-2 для ИП

Скачать образец заполнения заявления на ЕНВД-2 для ИП

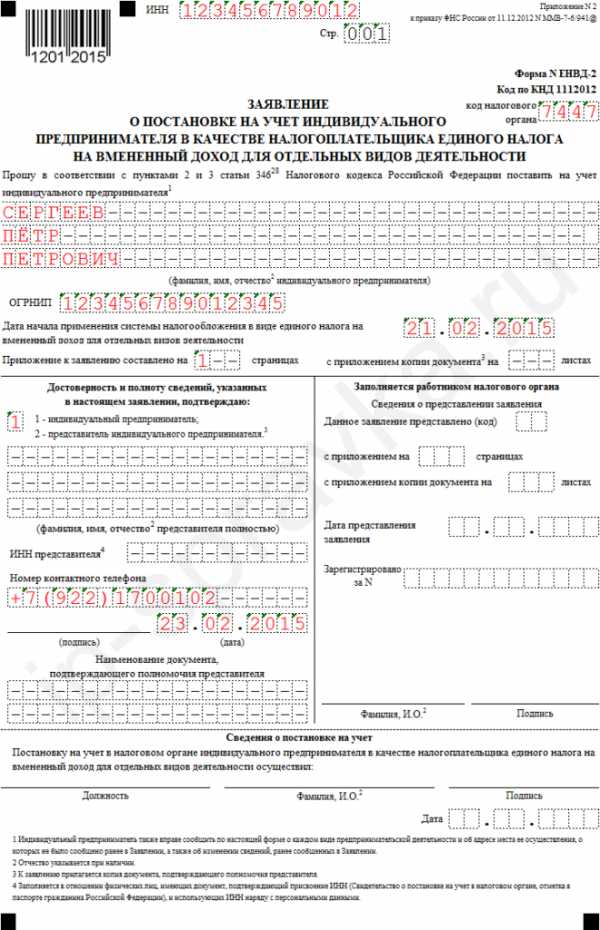

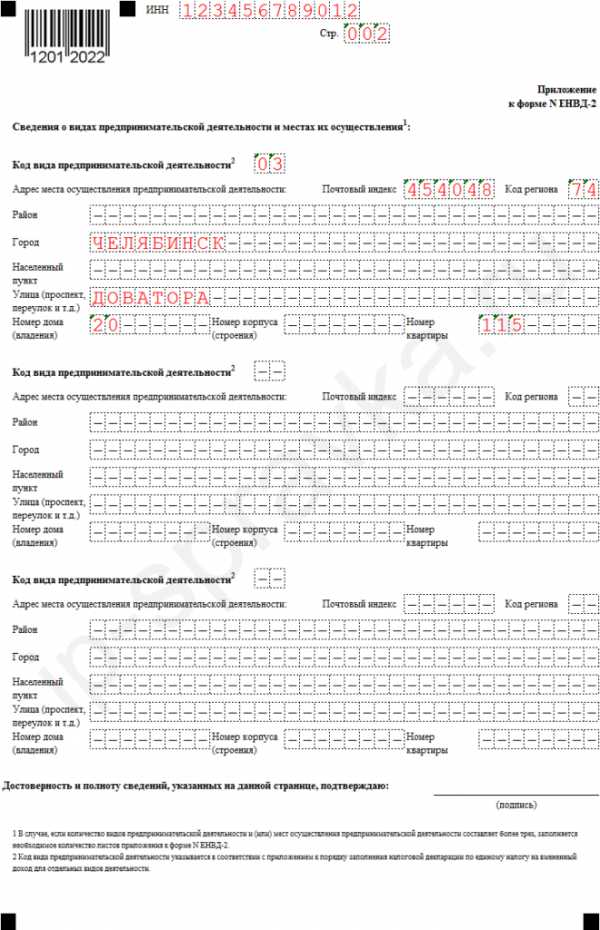

Образец заполнения бланка ЕНВД-2 для индивидуальных предпринимателей

Образец заполнения ЕНВД-2 для ИП в 2019 году – страница 1

Образец заполнения ЕНВД-2 для ИП в 2019 году – страница 2

ip-vopros.ru