3.2. Бюджет доходов и расходов (БДиР)

3.2. Бюджет доходов и расходов (БДиР)

Бюджет доходов и расходов – финансовый план – показывает соотношение всех запланированных доходов от реализации продукции (услуг) со всеми видами расходов, которые предполагается понести организации в плановый период.

Иными словами бюджет доходов и расходов – это документ, показывающий соотношение затрат и результатов финансово-хозяйственной деятельности за определенный плановый (бюджетный) период.

Основная цель бюджета доходов и расходов – показать руководителям предприятия эффективность хозяйственной деятельности каждого структурного подразделения и организации в целом в предстоящий период, установить лимиты (нормативы) основных видов расходов, прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, формирования фондов накопления и потребления и т. п.

Составления бюджета доходов и расходов необходимо начинать с разработки прогнозов сбыта и бюджета продаж, затем предстоит определить прямые (переменные) затраты, которые отражаются в трех основных статьях: а) оплата сырья, товаров, материалов и комплектующих, приобретенных у поставщиков; б) оплата операционных (производственных, эксплутационных) расходов непосредственно связанных с ростом или уменьшением объема продаж; в) расходы на оплату труда основного производственного персонала.

Необходимая информация для определения объема продаж и прямых (переменных) затрат предоставляется операционными бюджетами: бюджетом продаж, бюджетом прямых материальных затрат, бюджетом прямых затрат на оплату труда (см. таблицы 1, 8, 10).

Кроме того, добавляется информация о текущих расходах (расходах на период) о прочих доходах и расходах и о величине налога на прибыль.

Бюджет доходов и расходов содержит в едином формате план всех прибыльных операций организации и тем самым позволяет проследить влияние операционных и других бюджетов на годовой бюджет прибылей.

Если величина чистой прибыли мала по сравнению с объемом продаж или собственным капиталом, бюджет доходов и расходов пересматривается.

Зарубежные специалисты называют бюджет доходов и расходов бюджетным отчетом о прибылях и убытках. В составе бухгалтерской отчетности в отечественном бухгалтерском финансовом учете предусмотрена форма № 2 аналогичного названия «Отчет о прибылях и убытках». Однако, как отмечено выше, цель составления бюджета доходов и расходов по своему экономическому смыслу совсем иная и его формат определяет не только систему целевых показателей, но и содержание других основных бюджетов.

Бюджет доходов и расходов позволяет понять различие между прибылью и денежным потоком (информацией о денежных поступлениях и выплатах). Признание прибыли базируется на принципе начисления в момент возникновения прав на получение денежных средств или обязательств их выплатить, который далеко не всегда совпадает с моментом поступления и выплат денежных средств.

Кроме того, некоторые статьи бюджета доходов и расходов отражают неденежные расходы или доходы, например, амортизацию, создание резерва по сомнительным долгам, которые в бюджете движения денежных средств не отражаются.

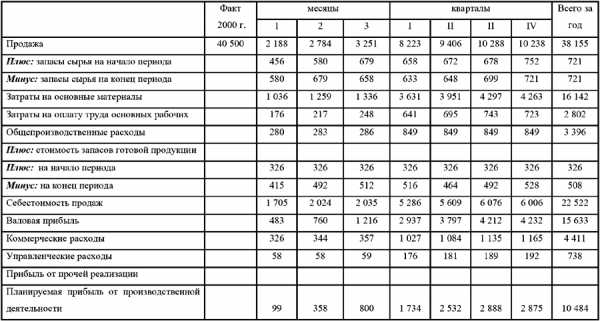

В таблице 17 приведен бюджет доходов и расходов на примере условных данных.

Таблица 17 Бюджет доходов и расходов (прибылей и убытков) на 200Х г.

тыс. д. е.

Поделитесь на страничке Следующая глава >

Поделитесь на страничке Следующая глава >econ.wikireading.ru

БДР и БДДС — что это + составляем бюджет доходов и расходов

Что такое бюджет движения денежных средств (БДДС)? Как составить бюджет доходов и расходов предприятия? Как не допустить превышения расходов бюджета над его доходами?

Если у вашего бизнеса есть доходы, то есть и расходы. А значит, вам нужно профессионально вести бюджет.

Чем больше денег, тем сложнее ими управлять. С целью грамотного распределения средств и управления платежеспособностью компании предприниматели пользуются бюджетом доходов и расходов и бюджетом движения денежных средств.

С вами Денис Кудерин, эксперт по экономическим и финансовым вопросам. В этой статье я расскажу, что собой представляют упомянутые выше понятия и как управлять бюджетом, чтобы сделать бизнес более эффективным.

Присаживаемся поудобнее и читаем до конца – в финале вас ждёт обзор надёжных компаний, которые помогут наладить бюджетирование на объекте, плюс советы, как не допустить превышения расходов предприятия над доходами.

1. Что такое БДР и БДДС и чем они отличаются

Даже семейным бюджетом управлять не так-то просто. Кто пробовал, тот знает, что денег на повседневные траты всегда уходит больше, чем вы рассчитывали. Приходится корректировать расходы, добавлять в бюджет новые статьи, о которых вы на момент его составления начисто позабыли.

Представьте, насколько сложнее вести бюджет крупного предприятия. У любого объекта коммерции сотни расходных статей и трат, которые необходимо делать.

Бюджет – это не абстракция, это конкретное понятие, подкреплённое специальными документами. Каждое предприятие, даже состоящее из 2 сотрудников, ведёт бюджет доходов и расходов (БДР) и по возможности – бюджет движения денежных средств (БДДС). Это основа бюджетирования.

Прежде чем перейти к практическому смыслу этих понятий, определимся с терминологией.

БДР – способ документальной фиксации операций, формирующих доходы и расходы предприятия. Как правило, такой документ имеет вид несложной таблицы, в которой учтены все хозяйственные манипуляции, приводящие к поступлению средств или их тратам. При этом учитываются не только денежные, но и любые другие доходы и расходы.

БДДС – способ отразить движение денежных потоков на предприятии. В этом документе фигурируют исключительно события имеющие денежное выражение.

Первичные документы, которыми пользуются при оформлении операций БДР, это акты завершённых работ и оказанных услуг, акты приёма-передачи материальных активов, любые другие документы, подтверждающие доходы и расходы компании. Документ похож на бухгалтерский отчет «О прибылях и убытках».

Взгляните на самый простой пример БДР, в котором отражены расходы и доходы организации.

При формировании БДДС используются кассовые ордера, банковские выписки по операциям со счетами. Сам документ похож на бухгалтерскую форму «Отчета о движении денежных средств».

Посмотрите, как выглядит пример БДДС.

Чем различаются БДР и БДДС?

Эти бюджеты отличаются целями, для которых они формируются. БДР разрабатывается с целью планирования прибыли, которую компания способна получить за бюджетный период. Сюда входят все данные о себестоимости продукции и выручке.

БДДС предназначен для распределения денежных потоков. Он отражает всю деятельность организации, которая выполнялась в денежной форме. С помощью БДДС отслеживаются все операции предприятия по различным счетам.

В таблице показаны операции, которые отражаются в рассматриваемых нами бюджетных документах:

Оба бюджета в совокупности дают чёткое понимание текущего финансового состояния компании и её перспектив. Как правило, бюджетирование на предприятии начинается с составления БДР, поскольку этот документ имеет более «расширенный» формат.

В БДР включают три группы финансовых показателей – доходы, затраты и прибыль. Последний вычисляется при помощи вычитания второго из первого.

БДДС – это план движения наличных средств в кассе компании и на расчетных счетах. Документ отражает все планируемые поступления и списания средств в результате хозопераций. БДДС предохраняет бизнес от главной ошибки – остаться без денег на ведение основной деятельности.

В этом коротком видео вам объяснят разницу между БДР и БДДС на примере покупки холодильника.

2. Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

При составлении отчёта БДДС руководствуются тремя видами деятельности предприятия – операционной (текущей), инвестиционной и непосредственно финансовой.

Рассмотрим их подробно.

Вид 1. Операционная деятельность

Это основной вид деятельности компании – та работа, которая создаёт поступления и траты денег. Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств.

Вид 2. Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта. Однако в такой деятельности основные оборотные средства не задействованы, а используются «свободные» деньги.

Пример

Предприятие «Безопасные технологии» инвестирует часть своих активов в развитие альтернативных источников энергии – генераторов на основе солнечных батарей и ветра. Деньги вкладываются в лабораторные исследования и научные разработки. Эти финансовые операции обязательно отражаются в отчёте БДДС.

Вид 3. Финансовая деятельность

Приводит к изменениям в составе и размере основного капитала компании. К примеру, это привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства.

Бюджет ДДС предотвращает недостаток и избыток оборотных средств

Бюджет ДДС предотвращает недостаток и избыток оборотных средств

Разделение деятельности компании на виды позволяет оценить действие всех трёх направлений на финансовый статус компании и размер капитала, который находится в её распоряжении.

Грамотно составленный бюджет движения денег обеспечивает постоянное наличие средств, необходимых для выполнения основной работы компании.

БДДС позволяет также эффективно использовать избыток денег предприятия, поскольку главный принцип бизнеса в том, чтобы свободные средства не лежали без дела на банковских счетах, а приносили ещё большие прибыли.

3. Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Перед тем, как составить БДР, нужно сформировать и систематизировать локальные бюджеты компании – производственный, управленческий, бюджет продаж, бюджет затрат и т.д. БДР выступает документом, обобщающим все эти данные.

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов. Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам.

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

4. Как составляется БДДС – 5 главных этапов

В целом составление БДДС похоже на формирование БДР, но есть определённые нюансы.

Как я уже говорил, здесь учитываются только денежные поступления и траты, которые отражаются в финансовых документах.

Этап 1. Установка остатка денежных средств

Для начала нужно установить обязательный минимальный остаток средств. Величина этого показателя зависит от специфики деятельности фирмы и вероятности наступления непредвиденных ситуаций. На финансовом языке это называется «конечное сальдо».

Этап 2. Определение доходной части

Составление доходной части бюджета основывается на бюджете продаж и поступлений от инвестиций, дивидендов и процентов.

Есть два варианта сбора информации:

- Снизу – вверх, когда планы материальных поступлений исходят от различных отделов и после этого сводятся в единый отчёт;

- Сверху – вниз, когда документы утверждаются центральной финансовой службой компании и после этого доводятся до руководителей отделов.

Этап 3. Составление расходной части

Расходную часть составляют на базе прямых затрат – расходов на оплату труда, сырьё, накладных, производственных, общехозяйственных расходов. Сюда же входят затраты на инвестиции и прочие финансовые операции возврата займов, процентов и дивидендов инвесторам.

Этап 4. Расчет чистого денежного потока

Чистый денежный поток (иногда используют англоязычный термин Cash Flow) рассчитывается по формуле и показывает разницу между положительным и отрицательным балансом на конкретный промежуток времени. Этот показатель характеризует текущий финансовый статус предприятия и определяет его перспективы.

Когда расходная часть бюджета превышает доходную, возникает ситуация, которую называют «кассовый разрыв». Итоговое сальдо при этом становится отрицательным. В таких случаях принимают меры по устранению минуса – урезают затраты или (в крайнем случае) используют заёмные и резервные средства для дальнейшего ведения бизнеса.

Предприятия, которые не могут устранить отрицательное сальдо в течение длительного периода, движутся к банкротству. Именно в таких компаниях появляются задержки зарплат, долговые обязательства не выполняются, кредиторы наседают, а прибыли не покрывают текущих расходов.

Этап 5. Корректировка и утверждение

Заключительная стадия – корректировка бюджета в соответствии с текущими экономическими реалиями и его утверждение руководителями предприятия. Утверждённый бюджет – это официальный документ, которым руководствуется весь персонал компании, но в первую очередь – руководители ЦФО.

5. Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

Формирование БДР и БДДС – ответственная работа, которой должны заниматься опытные и квалифицированные сотрудники.

Если таковых нет на вашем предприятии или вашим специалистам не хватает знаний, есть смысл пригласить сторонние организации. Они выполнят эту работу профессионально, компетентно и полноценно, используя современное программное обеспечение.

Эксперты нашего журнала изучили рынок и выбрали тройку наиболее надёжных и привлекательных в плане стоимости услуг компаний.

1) ИТАН

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.Компания создана в 1999 году. Среди достижений – разработка универсальных и интегральных решений на основе платформы 1С. С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

2) GOODWILL

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.В компании работает 56 высококвалифицированных и опытных специалистов. Предусмотрена финансовая ответственность сотрудников за результат. За последний год у фирмы появилось 250 новых клиентов. Ещё одно преимущество – столичное качество при региональных ценах. У GOODWILL множество готовых проектов в сфере автоматизации финансового, складского, управленческого учёта.

3) Первый БИТ

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.«Первый БИТ» выполнит автоматизацию предприятия по всем необходимым направлениям, включая бюджетирование и управленческий учёт. 2500 тысячи клиентов уже выбрали программные продукты и услуги компании.

6. Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

Если руководители отделов и рядовые сотрудники грамотно распоряжаются деньгами компании, это в конечном счёте идёт на пользу им самим. Видя, что работники экономно относятся к средствам предприятия, руководство поощряет их премиями и привилегиями.

Совет 2. Пользуйтесь услугами компаний, специализирующихся на финансовом управлении

Об этом я уже говорил – сомневаетесь в собственных профессиональных ресурсах, пригласите экспертов. При этом абонементное обслуживание на регулярной основе обойдётся дешевле, чем разовый вызов сторонних специалистов.

Совет 3. Используйте автоматизированные системы бюджетирования

Без современных автоматизированных систем сегодня далеко не уедешь. Компании, которые хотят оставаться в тренде, применяют актуальное ПО для бюджетирования и финансового управления.

Для одних предприятий больше подойдут продукты на основе 1С, для других – универсальные платформы типа UPE и PlanDesigner. Последние представляют собой многофункциональные логические конструкторы и генераторы отчётов, способные смоделировать бюджет любого уровня.

7. Заключение

Теперь вы знаете, что БДР и БДДС – это не абстрактные аббревиатуры, а способы организовать эффективное бюджетирование на предприятии. Компаниям, имеющим проблемы с финансовой отчётностью, лучше пользоваться профессиональной помощью и автоматизированными системами. Это поможет избежать ошибок и оптимизировать баланс.

Вопрос к читателям

А что вы думаете о бюджетировании? Делитесь своим мнением в комментариях.

Команда журнала «ХитёрБобёр» желает вам положительной разницы между доходами и расходами! Оставляйте комментарии и отзывы, ставьте оценки и лайки в соцсетях. До новых встреч!

hiterbober.ru

формирование, структура, расходы и доходы :: SYL.ru

Бюджет — это понятие, которое существует и в экономических, и в юридических реалиях. От этого его значение может существенно различаться. В статье мы более подробно познакомимся с федеральным бюджетом России. Посмотрим, что это, каковы его доходы и расходы, как составляется проект бюджета и многое другое.

Экономический смысл

Если рассматривать бюджет России, как экономическую категорию, то перед нами предстанет общественная устойчивая связь. Проведем аналогию с финансами. Тогда федеральный бюджет будет общественными отношениями, установленными по поводу формирования и дальнейшего использования госвластью фонда с денежными средствами.

Структура доходов бюджета России будет определяться сразу несколькими факторами:

- Потребность РФ в финансовых ресурсах.

- Возможности Российского государства по последующей мобилизации этих ресурсов.

- Особенности проводимой правительством экономической политики.

Со структурой расходов несколько проще. Она определяется функциями государства.

Экономическая практика представляет бюджет России важнейшим компонентом макроэкономической политики. Именно он обеспечивает как аккумулирование финансов, так и их последующее распределение.

Параметры государственного бюджета будут непосредственно влиять на ряд макроэкономических показателей — объемы производства и инвестиций, уровень занятости, доходы населения страны, валютный курс, процентную ставку и проч.

Тут можно отметить, что государственный бюджет России — это не только экономическая категория, но и достаточно сильный, действенный политический инструмент.

Федеральный бюджет — это фактически финансовый план РФ. А именно — план сбора и дальнейшего использования финансовых ресурсов, которые способны обеспечить собой исполнение государственных функций.

Юридический смысл

Если обратиться к юридическому смыслу, то определение понятия уже не будет таким широким. Тут бюджет России — закон. Нормативный акт, который разрабатывается структурой исполнительной власти, чтобы затем быть принятым органами представительной (законодательной) власти.

Надо помнить и о том, что бюджет РФ — это и центральный компонент российской бюджетной системы.

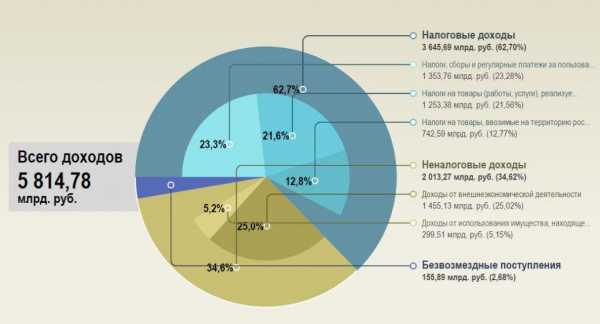

Доходы

Доходы бюджета России разделяются на две большие группы — неналоговые и налоговые. Также в доходы зачисляется остаток неизрасходованных средств предыдущего года.

Рассмотрим группы подробно. Налоговые доходы годового бюджета России:

- Федеральные сборы и налоги, что устанавливаются налоговым законодательством РФ.

- Таможенные сборы, пошлины и подобные им платежи.

- Госпошлины.

Неналоговые доходы годового бюджета России:

- Прибыль от использования госимущества.

- Доходы от продажи государственного имущества.

- Часть доходов унитарных предприятий.

Вместе с тем к доходам федерального бюджета в нашей стране относится и следующее:

- Прибыль Центробанка РФ.

- Доходы от проведения ВЭД (внешнеэкономической деятельности).

- Доходы от реализации различных государственных резервов и запасов.

Стоит отметить, что доходы бюджета РФ могут передаваться и в бюджеты ее субъектов, а также муниципальным бюджетам. Но только по нормативам, утвержденным законом о бюджете РФ на текущий год.

Расходы

Теперь рассмотрим расходы бюджета России:

- Обеспечение работы президента, деятельности Федерального собрания, Центрального избиркома, Счетной палаты, а также ряда федеральных органов госвласти, их территориальных подразделений.

- Функционирование судебной федеральной структуры.

- Осуществление государственной международной деятельности.

- Национальная оборона, обеспечение безопасности страны, осуществление конверсии отраслей промышленности, относящихся к оборонным.

- Содействие фундаментальным исследованиям и научно-технологическому прогрессу в целом.

- Государственная поддержка транспорта — железнодорожного, морского и воздушного.

- Поддержка государством атомной энергетики.

- Ликвидация последствий ЧС, стихийных бедствий, имеющих федеральный масштаб.

- Исследование космического пространства, использование его.

- Формирование собственности государства.

- Компенсация внебюджетным государственным фондам расходов, затраченных на выплаты государственных пенсий и пособий, иных социальных платежей, что подлежат финансированию в соответствии с российским законодательством.

- Статистический официальный учет.

- Инвестиционные федеральные программы.

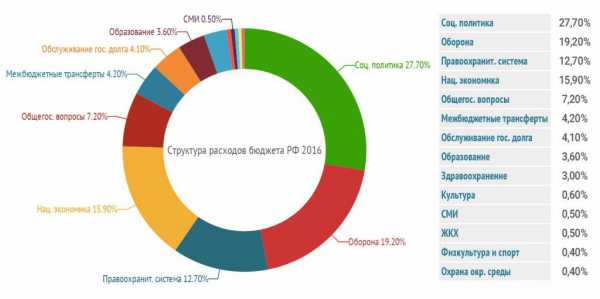

На сегодня выделяются три главные расходные статьи бюджета РФ:

- 20 % — обслуживание государственного долга страны.

- 19 % — затраты на национальную оборону.

- 15,6 % — финансовое содействие бюджетам государства иных уровней.

Резервные фонды

Повествуя о формировании бюджета России, стоит упомянуть о Резервных фондах. Они утверждаются не только при планировании федерального, но и при создании бюджетов всех уровней. Есть важное правило. Объем Резервного фонда федерального бюджета не может быть более 3 % от всех его расходов на текущий год.

Представим другие важные утверждения:

- Размер Резервного фонда бюджетов субъектов страны определяется их органами законодательной власти при утверждении бюджетного проекта на очередной финансовый год.

- Резервные фонды используются только для покрытия непредвиденных расходов. Например, тратятся на аварийные и спасательные работы по ликвидации последствий ЧС.

- Порядок расходования средств из данных фондов определяется Правительством РФ.

- Планирование федерального бюджета на следующий финансовый год всегда включает в себя включение в его состав Резервного фонда президента РФ. Его размер — не более 1 % от всего бюджета страны.

- Денежные средства из данного фонда резервных запасов используются для финансирования государственных непредвиденных расходов, а также расходов, связанных с воплощением в жизнь Указов президента.

- Накопления из президентского Резервного фонда недопустимо растрачивать на следующее: референдумы, выборы, а также освещение деятельности главы Российского государства.

Проект бюджета РФ

Структура бюджета России представлена в его проекте, который составляется на каждый финансовый год. Это считается исключительной прерогативой российского Правительства. Работы начинаются уже за 10 месяцев до начала грядущего финансового года.

Основание проекта российского бюджета — это комплекс документов:

- Бюджетное послание от имени Президента.

- Прогноз экономического и социального развития страны на грядущий год.

- Основные векторы как налоговой, так и бюджетной политики на следующий год.

- Прогноз финансового сводного баланса по всей территории РФ, составленный на очередной год.

- Планы по развитию государственного сектора экономики.

Следующий этап — непосредственно составление проекта бюджета. Оно происходит в два этапа.

Первый шаг составления

На первом этапе уже досконально продумывается исполнение бюджета России. На основе прогнозного плана формируются его ключевые характеристики.

Данный этап можно условно разделить на ряд подэтапов:

- Разработка Министерством экономики прогнозного плана развития государства, имеющего в себя основные макроэкономические показатели.

- Рассмотрение и последующее утверждение правительством России этого плана-прогноза.

- Разработка Минфином (на основании вышеупомянутого плана) основных характеристик будущего проекта. На этом подэтапе уже все расходные статьи распределяются по разделам функциональной классификации.

- Правительство страны утверждает разработанные характеристики бюджета. Министерство финансов, в свою очередь, должно разослать проектировки федеральным ведомствам и министерствам. Последние на основе представленной информации предварительно распределяют средства по определенным получателям. Минфин также должен уведомить субъекты государства о методиках формирования межбюджетных отношений на следующий финансовый год.

Второй шаг составления

Бюджет России в рублях должен быть определен на этом этапе составления проекта. Тут уже происходит распределение объемов финансовых средств по функциональной детализированной классификации. Проект также должен соответствовать экономической и ведомственной классификациям. Подэтапы тут выделяются следующие:

- Формирование Минфином бюджетных расходов в соответствии с тремя переставленными выше классификациями (функциональной, ведомственной, экономической).

- Согласование планируемых бюджетных расходов с иными министерствами и ведомствами государства. Если появились несогласованные вопросы, то их решает уже правительственная межведомственная комиссия.

Как разработка, так и согласование бюджета в РФ на следующий год завершается не позднее 15 июля настоящего года. Одновременно с этим должна завершиться и разработка проектов законов, принятие которых учитывается при планировании бюджета. Это ФЗ о минимальных размерах пенсионных выплат и заработных плат.

Рассмотрение и утверждение

Проект бюджета РФ, составленный правительством РФ, рассматривается и впоследствии утверждается Государственной думой. В эту структуру он должен поступить не позднее 23.59 15 августа настоящего года. Одновременно он предоставляется российскому президенту для ознакомления.

Рассмотрение проекта бюджета в РФ происходит в четыре чтения.

Первое чтение

При рассмотрении происходит следующее:

- Обсуждается концепция бюджета.

- Рассматривается прогноз социально-экономического развития России.

- Обсуждаются основные направления налоговой и бюджетной политики.

- Рассматриваются проекты программ внешних заимствований.

Второе чтение

Утверждаются расходы федерального бюджета страны по разделам их функциональной классификации. Это происходит только в пределах общего объема расходов, который утверждается в первом чтении.

Третье чтение

Утверждается объем расходов уже по подразделам функциональной классификации. Также это происходит только в границах общей массы расходов, что была принята ранее.

Четвертое чтение

Происходит голосование за проект бюджета. Внесение поправок не допускается.

Потом проект переходит на рассмотрение Совету Федерации. Он может только принять или отклонить его. Поправки и изменения не допускаются.

Принятие бюджета РФ — многоступенчатая процедура. Сам бюджет — довольно сложная структура, сочетание доходов и расходов государства на очередной финансовый год.

www.syl.ru

Просто о бюджете доходов и расходов (БДР)

Редактор статьи:Наталья Голобурда

Продакт менеджер Получить консультациюСодержание статьи

Перед вами стоит задача построить доходный бизнес? Вам не обойтись без разработки последовательной политики бюджетирования!

В высококонкурентном мире бизнеса не всегда побеждает самый сильный. Очень часто победителем становится самый последовательный предприниматель, который умеет грамотно планировать свои доходы и расходы, оперировать не пространными гипотезами, а четкими, обоснованными планами, составленными с помощью эффективных инструментов. Одним из важнейших управленческих инструментов является БДР.

БДР – это бюджет доходов и расходов, составляющий основу бюджетной политики коммерческой компании и позволяющий предприятиям решать множество операционных задач.

Структура БДР

Ясно из названия, что в БДР входят такие фин. показатели как расходные статьи, доходные статьи и, соответственно, прибыль. Современные финансисты рассматривают БДР не только как финансовый инструмент, но скорее как комплексный способ управления и оптимизации процессов внутри бизнеса. Проще говоря, именно БДР помогает разбираться в реальном положении вещей на предприятии, нормировать расходы ресурсов, производить перспективное планирование и оценку экономики предприятия.

Поэтому БДР включает в себя следующие статьи по доходу и расходу:

Статьи доходов:

- Выручка от основной деятельности;

- Выручка от любых других типов экономической деятельности.

Статьи расходов:

- Затраты производственного типа;

- Все остальные затраты периода.

Доход – Расход = Прибыль

Фактически, если говорить о БДР как об управленческом инструменте с некоей глобальной ролью, то в первую очередь следует отметить, что на основании составленного БДР можно спрогнозировать результат всей деятельности компании (естественно в рамках периода бюджетного планирования). При этом еще раз заострим внимание на том, что БДиР позволяет предприятиям управлять своими доходами и расходами, а значит – увеличивать прибыль.

Как составляется бюджет доходов и расходов

Для начала отметим, что детализация БДР и даже состав статей, включенных в этот вид бюджета, могут существенно различаться в зависимости от вида деятельности организации, политики в области учета или просто оперативных задач.

По идее, если мы составляем БДР, значит, мы хотим не только зафиксировать некоторые величины доходов и расходов, а планировать, учитывать и оптимизировать фин. состояние нашей организации. Поэтому при составлении бюджета по доходам и расходам рекомендуется придерживаться следующей последовательности:

- Рассчитайте расходы;

- Рассчитайте доходы;

- Определите норму прибыли и ищите способы ее увеличивать.

Если по расчетам расходов и доходов все в принципе понятно, поскольку зависит от конкретных условий на предприятии и его финансовых задач, то на планировании прибыли стоит остановиться подробнее.

Когда мы говорим про определение нормы прибыли, имеется в виду задача, которая позволит нам установить приблизительный норматив между доходом и расходом, который в конечном итоге приведет нас к возникновению прибыли как таковой и исключит возможность убытка.

Понятно, что прибыль – это основной (если не единственный) драйвер роста предприятия, включающий любые вопросы финансирования – от расширения производства, до увеличения географической представленности предприятия. Поэтому, когда мы используем деньги, чтобы делать деньги, – деньги должны как можно скорее возвращаться. Эта задача и решается планированием нормы прибыли.

Безусловно, увеличение прибыли связано с внутренней оптимизацией и поиском рациональных решений, которые в целом повысят конкурентоспособность предприятия. Эти решения могут касаться не только снижения, допустим, прямых производственных издержек, или минимизации каких-то налоговых вопросов, но и уходить гораздо дальше в область дробления бизнеса, аутсорсинга, новых технологий и прочих управленческих решений.

Говоря про способы получения максимальной прибыли, не лишним будет отметить, что экономия – это не всегда хороший путь увеличения прибыли. Наоборот, зачастую именно правильное инвестиционное использование накопленной прибыли приводит к финансовому успеху. Но это другая тема.

Бюджетирование в Excel и форма БДР в Excel

БДР, как правило, составляют в качестве простой таблицы в Excel, в учетной программе, или в специализированной системе для автоматизации бюджетирования на предприятии. Специализированные программы для учета данных имеют больше возможностей, чем стандартный набор функций Excel. В особенности специальное программное обеспечение превосходит статичные таблицы возможностью оперативного получения новых данных в автоматическом режиме.

В принципе, табличный бюджет позволяет решить все необходимые задачи, хотя требует несравнимо большего количества ручных операций. Последовательно в таблицу, то есть в БДР, вносятся все показатели по затратной и доходной частей, из которых формируются показатели прибыли. На основе этих данных принимаются последующие управленческие решения.

Отметим, что для БДР не существует какой-то определенной формы, поэтому у каждого предприятия его формат будет отличаться. Естественно, предприятию предпочтительнее использовать собственную систему статей (из реальной жизни), которой оно оперирует, и, главное, может управлять. Глупо вставлять в БДР статью на модернизацию производственных комплексов, если бизнес в принципе не предусматривает их использование.

Сегодня Интернет изобилует примерами различных бюджетов доходов и бюджетов расходов, поэтому каждый может выбрать образец отвечающим собственным нуждам. Еще более простой путь – использовать в качестве основы форму отчета о прибылях и убытках, расширив детализацией статей дохода и расхода конкретной организации.

При этом важно помнить, что при составлении БДР не стоит гнаться за сложностью бюджета. Наоборот, бюджет для планирования прибыли должен быть сформирован таким образом, чтобы управленческая команда бизнеса могла с ним работать. Бывали случаи, когда бизнес заказывал разработку БДР у специализированной компании, а в итоге получал вместо понятного бюджета «трехэтажный» документ, не применимый на практике. Поэтому при выборе формы бюджета и его составлении, крайне важно оставаться максимально близко к реалиям собственного бизнеса.

Отличия БДР от БДСС

Следующим важнейшим бюджетом внутри любой компании является БДДС (движения ден.средств). О его функциях и задачах подробно рассказано в соответствующей статьей. Но в рамках рассмотрения бюджета доходов и расходов, необходимо заострить внимание на разнице между БДР и БДСС. Их ключевое различие заключается в целях, для достижения которых они формируются.

Как мы отметили ранее, БДР ведется для планирования прибыли за бюджетный период, а БДСС – для оперативного управления распределением денежных средств. То есть БДСС отражает всю деятельность организации в части движения денег, и благодаря этому появляется возможность управления движением денежных потоков. Работу с любым из бюджетов существенно упростит, исключив ошибки, система автоматизации управления финансами.

wiseadvice-it.ru

Государственный бюджет — Википедия

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта о его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный проце́сс.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

Согласно статье 215.1 Бюджетного кодекса Российской Федерации кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Если запланированные доходы государственного бюджета превышают его расходы, то это называется бюджетный профицит (или профицит бюджета).

Запланированное превышение расходов бюджета над его доходами называют бюджетный дефицит (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секве́стр.

Доходы государственного бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством[1].

Доходы формируются за счёт[2]:

- налогов, взимаемых как центральными, так и местными органами власти;

- неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

- доходов целевых бюджетных фондов.

В соответствии с последней редакцией бюджетного кодекса доходы бюджета состоят из налоговых, неналоговых и безвозмездных поступлений. Налоговые доходы составляют около 84 % Федерального бюджета РФ, неналоговые доходы — 7 %, доходы целевых бюджетных фондов — 9 %.

Расходы государственного бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления[3].

Все расходы можно подразделить на следующие группы[2]:

- военные;

- экономические;

- на социальные нужды;

- на внешнеполитическую деятельность;

- на содержание аппарата управления.

Бюджетная классификация Российской Федерации[править | править код]

Бюджетная классификация Российской Федерации — группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, составления бюджетной отчётности, обеспечивающая сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Существуют унифицированные коды бюджетной классификации (КБК)[4]. Их использование позволяет формировать базу для наблюдения за движением бюджетных средств и факторного анализа бюджетных статей. Применение бюджетной классификации заметно упрощает объединение смет и бюджетов в общие сводные документы.

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (классификация операций сектора государственного управления — КОСГУ).

В 2019 году введен в действие новый порядок применения КОСГУ по Приказу Минфина №209н от 29.11.2017[5].

Бюджетный учёт в российском законодательстве — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства[6].

Кроме того, Минфин несколько уточняет данное определение. Согласно его приказу, бюджетный учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений) и операциях, приводящих к изменению вышеуказанных активов и обязательств[7].

Бюджетный учёт осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации.

План счетов бюджетного учёта и инструкция по его применению утверждаются Министерством финансов Российской Федерации.

Коррупция в сфере управления государственными финансами — старая и распространённая проблема. На этапе планирования бюджета коррупция в сфере государственных финансов влияет на распределение государственных инвестиций (отбор проектов, определение места их реализации, предоставление налоговых льгот и т. п.). Однако самые благоприятные условия для появления коррупции возникают на этапе исполнения бюджета. Этому способствуют: неполнота и непрозрачность информации, недостаточный контроль за доходами и расходами, безнаказанность отклонения от целевых уровней доходов и расходов. Коррупция может появляться и на этапе внешнего контроля и надзора, в случае если под влиянием политических сил скрываются факты мошенничества, а расследования проводятся неэффективно[8].

- Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления = The Many Faces of Coruption: Tracking Vulnerabilities at the Sector Level. — М.: «Альпина Паблишер», 2010. — 552 с. — ISBN 978-5-9614-1062-4.

ru.wikipedia.org

14. Государственный бюджет: доходы и расходы.

Бюджет — это конкретный подробный план сбора и использования ресурсов экономическими агентами за определенный период.

Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Функции государственного бюджета:

Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации

Легально контролирует действия правительства

Несёт информацию о намерениях правительства участникам экономической деятельности

Определяет параметры экономической политики и задает рамки возможных действий правительства

Ввиду особой важности государственного бюджета для всех сфер экономической жизни его составление, утверждение и выполнение происходят на уровне законов. Вместе с тем сам бюджет государства является законом.

Воздействие государственного бюджета на основные экономические показатели:

Государственный бюджет — это основной финансовый план страны, имеющий силу закона.

Бюджет является способом перераспределения денежных доходов населения, предприятий и других юридических лиц в интересах финансирования государственных и других общественных расходов.

Доходы государственного бюджета:

Налоги на доходы юридических и физических лиц

Поступления от реального сектора (налог на прибыль)

Поступление косвенных налогов и акцизов

Пошлины и неналоговые сборы

Региональные и местные налоги

Расходы государственного бюджета:

Промышленность

Социальная политика

Сельское хозяйство

Государственного управление

Международная деятельность

Оборона

Правоохранительная деятельность

Наука

Здравоохранение

15. Макроэкономическое равновесие в модели ad-as. Изменения в равновесии.

Вспомним, что такое равновесие на отдельном товарном рынке. Это состояние, когда намерения покупателей и намерения продавцов совпадают, так что ни у кого из экономических субъектов рынка нет стимулов изменить свое хозяйственное поведение. В макроэкономике мы рассматриваем не отдельные рынки и не отдельные товары, а оперируем агрегированными показателями. Что же представляет собой макроэкономическое равновесие? Графически оно будет означать совмещение на одном графике кривых ADиAS. Учитывая, что «синтетическая» криваяASимеет три различных участка, отражая компромисс между различными теоретическими школами, увидим, что криваяADможет пересечь кривуюASна трех отрезках: горизонтальном, промежуточном или вертикальном (рис. 9.6).

На графике представлены три варианта возможного макроэкономического равновесия, т.е. такого состояния экономики, когда намерения всех покупателей приобрести созданный ВВП при данном уровне цен совпадают с намерениями всех продавцов предложить объем совокупного выпуска при том же уровне цен. Другими словами, равновесный уровень реального ВНП (Yo) — это такой уровень, при котором объем произведенной продукций равен совокупному спросу на нее.

Точка E1— это макроэкономическое равновесие при неполной занятости без повышения уровня цен, т.е. без инфляции. Точка Е2— это равновесие при небольшом повышении уровня цен и состоянии, близком к полной занятости. ТочкаE3— это равновесие в условиях полной занятости (Y=Y*), но с инфляцией.

Y

Y*

Рис.9.6. Макроэкономическое равновесие: модель «AD-AS».

В случае отклонения от различных равновесных состояний в точках E1,E2, и Е3 приспособление экономики будет происходить по-разному. В экстремальном кейнсианском случае, когда цены и заработная плата жестки, возвращение в точку равновесия Е1будет осуществляться за счет колебаний в объемах реального ВНП, а не колебаний цен. Фирмы будут сокращать или расширять производство при неизменном уровне цен в стране.

В нормальном кейнсианском случае отклонение от точки Е2будет сопровождаться приспособлением экономики к равновесному состоянию путем изменения и уровня цен, и объемов выпуска.

В классическом случае отклонение от точки Е3и возвращение к равновесному состоянию будет происходить только за счет изменения гибких цен и заработной платы без каких-либо изменений в объеме реального выпуска, поскольку экономика уже находится на уровне потенциального ВНП.

Итак, можно сделать вывод о том, что в краткосрочном периоде реальный объем ВНП определяется колебаниями совокупного спроса, так как цены и заработная плата негибки. В долгосрочном периоде, напротив, при гибкости ценового механизма реальный ВНП определяется колебаниями совокупного предложения.

studfile.net

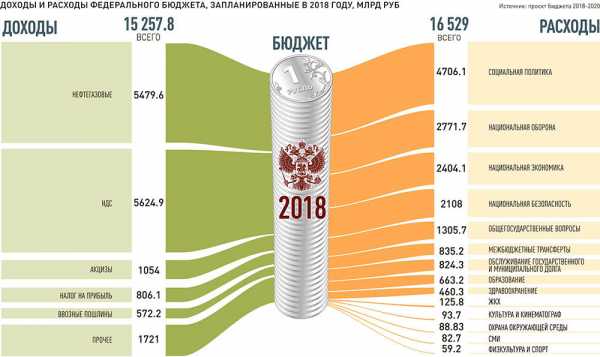

Доходы и расходы федерального бюджета Российской Федерации

Одним из важнейших документов, регулирующих экономическую жизнь общества, является государственный бюджет, который воспринимается как важнейший юридический закон экономической деятельности. Бюджет необходим каждому государству для удовлетворения его объективных потребностей в денежном фонде, служащем выполнению экономической, социальной и политической функций. Бюджетный кодекс дает такое определение бюджета: бюджет — форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Наша задача в этой статье — рассмотреть федеральный бюджет, его роль в системе финансовых планов.

Центральный бюджет в государственном бюджете является центральным местом в системе государственных финансов — финансовым планом государства, который имеет юридическую силу для текущего финансового года.

Изменения в экономике России и ее политической системе, которые произошли в начале 1990-х годов, вызвали серьезные изменения в ее финансовом механизме. Появление новых форм собственности, новых хозяйствующих субъектов привело к изменениям в системе денежных доходов и расходов. Одной из важнейших областей реформы государственных финансов является разделение одного бюджета на три отдельные части: федеральный бюджет, бюджеты федерального и местного бюджетов. Это был важный шаг на пути к демократизации финансовых отношений. В том же направлении переход к налогам был основным средством обеспечения доходов бюджета, отмены монополии на внешнюю торговлю и денежные отношения, приватизации государственной собственности и т. д. Все это привело к коренным изменениям в бюджетной системе Российской Федерации и ее бюджетной структуре.

Бюджетная система представляет собой набор федерального бюджета, регулируемый правовыми нормами, бюджетами субъектов Российской Федерации, местными бюджетами и бюджетами государственных внебюджетных фондов. В бюджетной системе понимается организация бюджетной системы и принципы ее построения.

Бюджетная система России как федерального государства состоит из трех уровней:

– первый уровень — федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

– бюджет второго уровня — бюджеты субъектов РФ (89 бюджетов — 21 бюджетная республика, 55 воеводств и региональных бюджетов, 10 регионов автономных районов, автономный еврейский бюджет региона и городские бюджеты Москвы и Санкт-Петербурга) и территориальные бюджеты государственных внебюджетных фондов;

– третий уровень — местные бюджеты (около 29 тысяч городских, повятовых, поселковых и сельских бюджетов) — бюджеты коммун, утверждение и реализация которых осуществляются органами местного самоуправления.

Общий федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации составляют консолидированный бюджет. Консолидированный бюджет определяется в Бюджетном кодексе как совокупность бюджетов всех уровней на данной территории.

Бюджетная система работает на основе следующих принципов:

– принцип единства бюджетной системы;

– Принцип дифференциации доходов и расходов между уровнями бюджетной системы

– принцип независимости;

– принцип полноты учета доходов бюджета и расходов бюджетов, государственных бюджетов внебюджетных фондов;

– принцип бюджетного баланса;

– принцип надежности бюджета;

– Принцип фокуса и целевого характера бюджетных средств.

Как уже упоминалось, федеральный бюджет Российской Федерации находится на первом уровне бюджетной системы России. Федеральный бюджет выражает экономические отношения, которые посредничают в процессе создания, распределения и использования централизованных фондов федерации как единого государства, предназначенного для финансирования потребностей национального значения. В качестве правовой категории федеральный бюджет (или центральный бюджет) является основным финансовым планом каждого государства, утвержденным высшим законодательным органом страны (в России — Федеральным Собранием Российской Федерации). В федеральных странах на уровне федеральных (центральных) бюджетов, как правило, сосредоточено не менее 45–55 % бюджетных ресурсов, а еще выше — до 80–90 % — в унитарных государствах (Бельгия, Франция) с двухуровневыми бюджетными системами.

Федеральный бюджет, который является центральным звеном в бюджетной системе, объективно занимает особое место не только в бюджетной системе, но и в системе государственных финансов. В федеральном бюджете происходит перераспределение ВВП между субъектами Федерации и социальными группами, перед федеральным бюджетом необходимо обеспечить суверенитет, оборону и безопасность государства (защита государства в случае внутренних и внешних угроз его существованию). В условиях рыночных отношений экономическая роль федерального бюджета не должна подрываться. Использование различных форм прямого и косвенного воздействия на экономические процессы (субсидии предприятий и отраслей, предоставление государственных займов и гарантий, реализация государственных инвестиций в капитал и интенсивную научную промышленность, а также в сектор, обеспечивающий научно-технический прогресс), государство может использовать федеральный бюджет как эффективный инструмент для осуществления структурной политики, позитивные изменения в важнейших макроэкономических пропорциях.

Особая роль федерального бюджета в процессе воспроизводства, обеспечивающая финансово-экономическую стабильность в стране, предъявляет соответствующие требования к формированию доходов и расходов федеральных (центральных) бюджетов. Структура доходов и расходов государственного бюджета показывает систему отношений между государством и обществом в части финансовых отношений.

Доходы бюджета являются частью централизованных государственных финансовых ресурсов, необходимых для выполнения своих функций. Они выражают экономические отношения, которые возникают в процессе создания денежных средств и находятся под контролем властей на разных уровнях.

Доходы бюджета — это более узкая концепция, чем государственные доходы. Помимо финансовых ресурсов бюджета на всех уровнях администрации, они включают ресурсы государственных внебюджетных фондов и всего государственного сектора.

Принимая во внимание федеральный бюджет Российской Федерации, следует отметить, что в современной мировой практике доходы федерального бюджета; как правило, они создаются за счет самых больших, стабильных и стабильных доходов, которые обеспечивают бесперебойное финансирование срочных расходов, необходимых для функционирования государства. В Россию такие доходы включают: налог на добавленную стоимость, акциз, таможенные пошлины и прочие доходы от внешнеэкономической деятельности; налог на прибыль, доход от целевых бюджетных средств.

Основным источником доходов бюджета является национальный доход. Если этого недостаточно для удовлетворения финансовых потребностей, государство привлекает национальное богатство (сочетание материальных благ, созданных работой предыдущих и нынешних поколений, и тех, кто участвует в воспроизводстве природных ресурсов, которые есть на данный момент в обществе).

Национализация национального дохода осуществляется государством различными способами. Основными методами, используемыми государственными органами для перераспределения национального дохода и создания бюджетных доходов, являются налоги, государственные займы и выдача денег. Отношения между ними варьируются в зависимости от страны и времени; определяется экономической ситуацией в стране, серьезностью экономических, социальных и других противоречий, состояния финансов и финансовой политики государства. Расходы бюджета — это затраты, которые возникают в связи с выполнением государством своих задач и функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования фондов централизованного фонда государственных фондов в различных направлениях. Экономический характер бюджетных расходов проявляется во многих формах. Бюджетные расходы — оплачиваются за счет бюджетных средств, за исключением средств, которые соответствуют бюджетному кодексу источников финансирования РФ для финансирования дефицита бюджета. Каждый вид расходов имеет качественные и количественные характеристики. В то же время качественные характеристики, отражающие экономический характер этого явления, позволяют мы поставили цель бюджетных расходов, количественные — их размер.

Расходы федеральных бюджетов осуществляются в соответствии с полномочиями федеральных (центральных) правительств.

Специальные виды бюджетных расходов зависят от нескольких факторов: характера и функций государства, уровня социально-экономического развития, ветвящихся бюджетных отношений от национальной экономики, административно-территориальной структуры государства, форм бюджетных ресурсов и т. Д. Сочетание этих факторов приводит к возникновению этой или иной системы бюджетных расходов любого государства на определенном этапе социально-экономического развития.

Чтобы уточнить роль и значение бюджетных расходов в экономической жизни общества, они классифицируются в соответствии с конкретными критериями. В теории и практике существует несколько признаков классификации бюджетных расходов.

Прежде всего, используется экономическая классификация

бюджетные расходы, показывая их влияние на расширенный процесс воспроизведения. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы — это часть расходов бюджета, обеспечивающая текущее функционирование государственных учреждений, местных органов власти, бюджетных учреждений, государственную поддержку других бюджетов и частных секторов экономики в виде субсидий, субсидий и субсидий. Эти затраты включают в себя расходы на государственное потребление (содержание экономической и социальной инфраструктуры и экономики государственного сектора, приобретение товаров и услуг, гражданский и военный характер, текущие расходы государственных учреждений), текущие субсидии подчиненных органов, государственных и частных предприятий, трансфертные платежи, процентные платежи на государственный долг и другие расходы. Эти расходы в целом соответствуют расходам, отраженным в регулярном бюджете или текущем бюджете на операционные расходы и доходы.

Капитальные затраты государственного бюджета связаны с финансированием инновационной и инвестиционной деятельности. К ним относятся расходы на существующих и вновь созданных юридических лиц в соответствии с утвержденными инвестиционными планами, капитальные затраты в виде бюджетных займов для инвестиций юридических лиц, восстановление расходов, создание издержек или государственных и муниципальных активов. Большинство из этих затрат обычно отражается в бюджете развития.

Важна функциональная классификация бюджетных расходов», которая отражает сферу социальной активности, в которой текут фонды, в то время как в Законе о бюджете Российской Федерации также имеется специальный перечень расходов, финансируемых специально из федерального бюджета, включая расходы: обеспечение наивысшего Законодательная и исполнительная деятельность, функционирование федеральной системы правосудия, международная деятельность по общим федеральным интересам (например, предоставление финансовых межгосударственных соглашений и соглашений с международными финансовыми организациями), национальная поддержка железнодорожного, воздушного и морского транспорта, национальная поддержка ядерной энергии; Космические исследования и использование и так далее.

Разделение расходов по назначению, таких как конкретные виды расходов, создает предпосылки для рационального использования бюджетных средств и является необходимой основой для эффективного контроля за использованием бюджетных ресурсов.

Географическая классификация сборов. В государственном управлении Российской Федерации расходы бюджета делятся на расходы федерального бюджета, бюджетные расходы федерального бюджета и расходы местного бюджета.

Цели в области бюджетных расходов. В целом существуют значительные недостатки в области бюджетных расходов: неэффективное использование бюджетных ресурсов, широкое использование средств и диспропорция финансирования в определенных областях расходов без учета программ доходов. Бюджетные расходы не затрагивают актуальную проблему национальной социальной политики, которая связана с неуклонным увеличением уровня дефолта. Инвестиции государства в национальную экономику были сведены к минимуму, углубили экономический кризис и ограничили его способность быстро стабилизировать финансовое положение страны.

Поэтому на работе мы определили характер федерального бюджета и его роль в экономике. Таким образом, первоначальный федеральный бюджет на первом уровне российской бюджетной системы вместе с государственными внебюджетными фондами. Мы также подтверждаем, что федеральный бюджет является основным финансовым планом для каждой страны, утвержденным высшим законодательным органом страны.

Литература:

- Бабич А. М. Павлова Л. Н. Финансы: Оглавление — Москва: удостоверения личности FBK News, 2014. — 760

- Борисоглебская Л. Н., Кирсанов С. А. Государственные и муниципальные финансы: финансирование социальных услуг. Лидерство. — Санкт-Петербург: ООО «Андреевский издательство», 2012–360

- Бюджетная система Российской Федерации: руководящие принципы / ред. М. В. Романовский О. В. Врублевская. Москва: Юрайт, 2013.

- Владимирова М. П. Финансы: Учебное пособие. Издание М. П. Владимирова. — Москва: Кнорус, 2016. — 280

- Национальное и муниципальное финансирование: лидерство. Профессор опубликовал. Лушина С. И., профессор. В. Я. Слепов. — Москва: The Economist, 2006–763

- Гринкевич Л. С. Российское государственное и муниципальное финансирование: учебник. — Москва: Кнорус 2017, — 560

- Игонина Л. Л. Муниципальные финансы: учебник. — Москва: The Economist, 2013. — 330

- Липсиц IV Экономика: Всего 2 книги. Книга. 2: Управление. — третье издание. — Москва: Вита-Пресс, 2013–352

- Паречина В. А., Стиглиц Ю. Е., Тедеев А. А. и др. Российская бюджетная система: учебники, выпуск 3, приложение. И еще. — M.: Нажмите «Exmo». 2016–752

Основные термины (генерируются автоматически): федеральный бюджет, расход, Российская Федерация, бюджетная система, бюджет, государственный бюджет, национальный доход, доход, отношение, уровень.

moluch.ru