Реструктуризация кредита в сбербанке физ. лицу в 2023

Автор статьи: Константин Милантьев

Последняя редакция 11 апреля 2023

Время на прочтение 10 минут

Просмотров 3 775

Оглавление

- Виды реструктуризации кредита в Сбербанке

- Отсрочка — кредитные каникулы

- Рассрочка — пролонгирование договора

- Переход на рубли

- Как оформить реструктуризацию кредита в Сбербанке

- Документы для реструктуризации кредита

- Документы об ухудшении имущественного положения

- Основания для реструктуризации кредита

- Заявление на реструктуризацию кредита

- Отличия реструктуризации от рефинансирования

- Ипотечные каникулы в Сбербанке

- Почему Сбер отказывает в реструктуризации

- Что делать, если отказали или не подпадаете под условия

Хотя большинство клиентов банка, оформляющих кредит, старается выплатить его полностью в срок, но когда источник дохода исчезает, либо зарплату урезают значительно, погашать кредитные платежи вовремя становится невозможно. Что делать заемщику в такой ситуации? Возможным выходом в период финансовых затруднений становится реструктуризация кредита в Сбербанке физическому лицу.

Что делать заемщику в такой ситуации? Возможным выходом в период финансовых затруднений становится реструктуризация кредита в Сбербанке физическому лицу.

Реструктуризация — это изменение сроков и условий выплат по кредиту, чтобы дать возможность выплатить долги заемщику, попавшему в трудную финансовую ситуацию.

Виды реструктуризации кредита в Сбербанке

Отсрочка — кредитные каникулы

Кредитные каникулы: кто получит банковскую отсрочку?Статья по теме

Популярный вид реструктуризации — это получение отсрочки на погашение кредита.

Отсрочку можно получить по потребительскому и ипотечному кредиту, или по кредитной карте. Отсрочку предоставляют жертвам различных стихийных бедствий, эпидемий, преступлений, в случае внезапной серьезной болезни.

Предполагается, что за несколько месяцев заемщик находит новую работу или другие источники доходов, выздоравливает, поправляет свои финансовые дела и может вернуться к выплате кредита.

Сбер дает отсрочку:

- на ипотеку на срок до 2 лет,

- на потребительский кредит — до 1 года.

Во время кредитных каникул нужно оплачивать только проценты, благодаря этому аннуитетный платеж снижается (аннуитет — равные по сумме денежные платежи, которые заемщик должен выплачивать в счет кредита).

Рассрочка — пролонгирование договора

Другой вариант реструктуризации долга в «Сбербанке» — увеличение срока выплаты кредита.

Ежемесячный взнос станет меньше, это плюс. Однако есть серьезный минус — кредит придется выплачивать больший срок, как следствие, вы отдадите банку больше денег за счет процентов.

Срок выплаты можно увеличить по потребительскому и ипотечному кредиту, а также сдвинуть дату оплаты по карте. Этот вариант реструктуризации обычно предоставляют в случае отпуска по уходу за ребенком, продолжительной болезни, снизившей доходы клиента, уменьшения заработной платы – то есть тех финансовых проблем, которые нельзя решить в короткий срок.

Подробно о реструктуризации кредита и ее последствиях мы рассказали в этом материале.

Переход на рубли

Еще один способ реструктуризации — изменение валюты, в которой взят кредит. Сумма долга будет пересчитана по действующему курсу и зафиксирована. Изменить валюту можно по потребительскому и ипотечному кредитам.

Стоит иметь в виду, что если вы подаете заявление на реструктуризацию задолженности, Сбербанк может радикально ограничить пользование кредитной картой — запретить проведение вообще всех расходных операций.

Как оформить реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита можно в отделении «Сбербанка», где имеется кредитный менеджер, либо онлайн. При подаче онлайн нужно заполнить анкету. Вне зависимости от формы подачи заявления придется пообщаться вживую или по телефону с работником банка.

Кредитному менеджеру предоставляется пакет документов, который убедит банк в том, что реструктуризация нужна, и человек сможет погасить кредит, если снизить л временно приостановить платежи.

После этого в течение 10 рабочих дней принимается решение — дать согласие клиенту на реструктуризацию либо отказать.

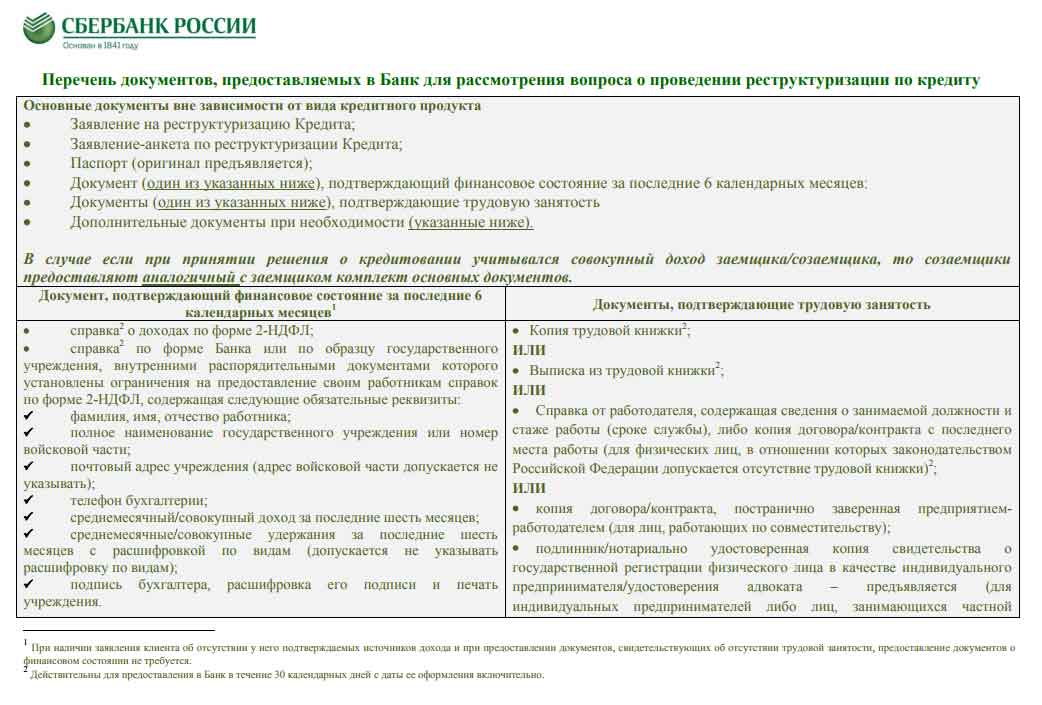

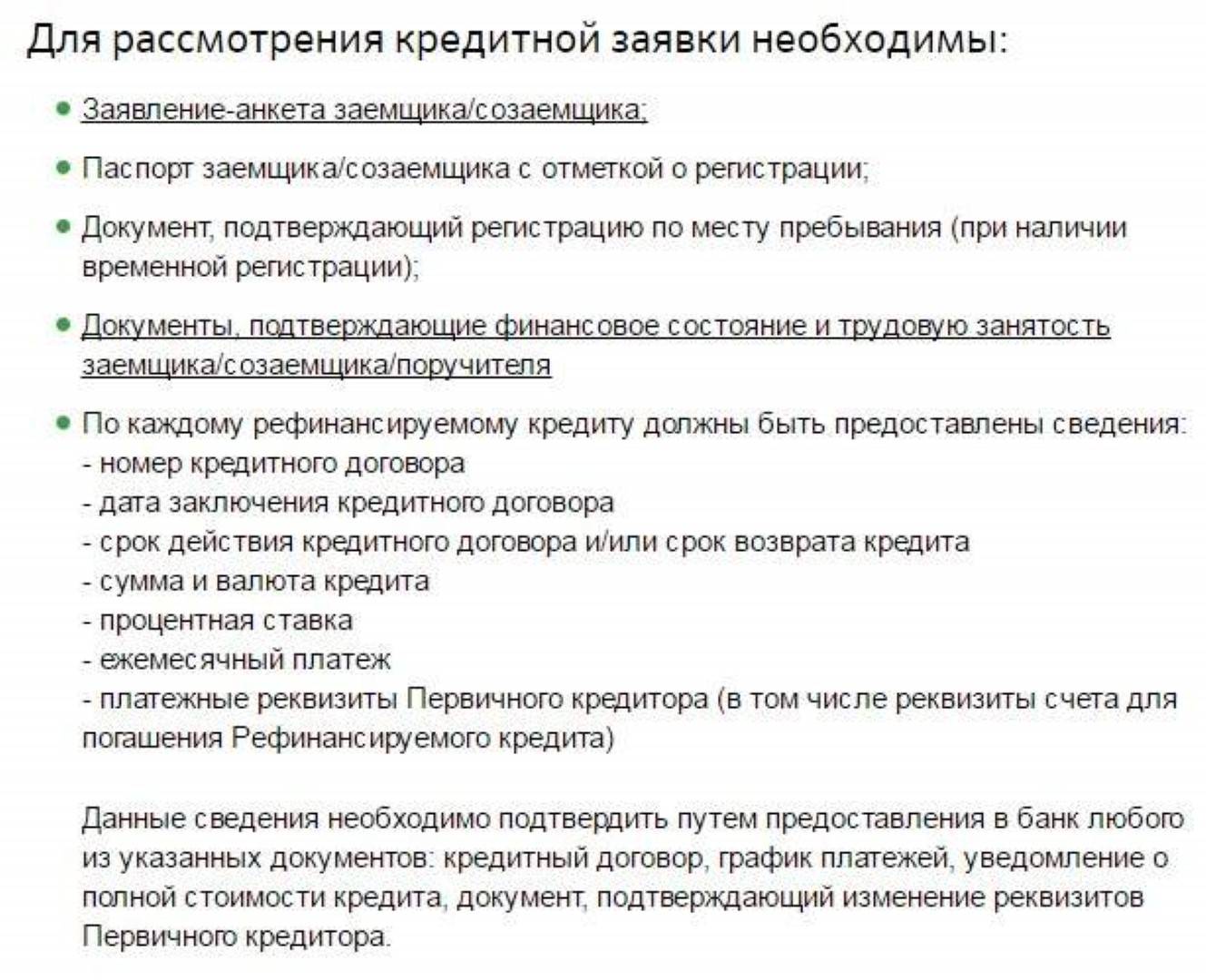

Документы для реструктуризации кредита

Для того, чтобы подать заявку на реструктуризацию, нужно подготовить для банка перечень документов.

Требуется подать:

- копию паспорта,

- документы о финансовом состоянии и трудовой занятости.

Главный документ — справка о доходах по форме 2-НДФЛ, полученная не раньше, чем за 30 дней до ее предоставления банку. Если учреждение, где работает заемщик, не выдает такой справки, допускается предоставление справки о доходах по форме банка, с подписью бухгалтера.

Индивидуальные предприниматели подают налоговую декларацию, пенсионеры — справку из пенсионного фонда (или другого госоргана, выплачивающего пенсию).

Самозанятые могут приобщить выписку из личного кабинета об уплаченных налогов, но Сбер кредитует только самозанятых, которые отчитываются через его приложение.

Еще один необходимый документ — копия/выписка из трудовой книжки. Потерявшие работу предоставляют оригинал трудовой книжки. При отсутствии трудовой можно подать в Сбербанк справку от работодателя, с указанием должности и стажа, либо копию договора (контракта) с работодателем. Эти документы также должны быть оформлены не раньше, чем за 30 дней до подачи банку.

При отсутствии трудовой можно подать в Сбербанк справку от работодателя, с указанием должности и стажа, либо копию договора (контракта) с работодателем. Эти документы также должны быть оформлены не раньше, чем за 30 дней до подачи банку.

Индивидуальные предприниматели подают свидетельство о регистрации. В отдельных случаях допускается предоставление и других документов, свидетельствующих о занятости заемщика.

Документы об ухудшении имущественного положения

- Для положительного решения вопроса о реструктуризации желательно подготовить документы, свидетельствующие, что работнику уменьшили размер зарплаты, отправили его в отпуск за свой счет, он подпадает под скорое сокращение и т.п.

- Уходящие в декретный отпуск должны подать свидетельство о рождении либо усыновлении ребенка, лист нетрудоспособности, справку о размере пособия по уходу за ребенком, справку о нахождении в отпуске по уходу за ребенком.

- Призванные в армию предъявляют копии удостоверения военнослужащего и приказа о призыве. Существуют и другие документы, которые подают в банк в случае потери имущества в результате стихийного бедствия, незавершенного строительства (обманутые дольщики).

- Если у заемщика нет работы и источников доходов на момент подачи заявления, справка о его финансовом состоянии не нужна, но отсутствие работы должно быть подтверждено документально (например, справкой из службы занятости о постановке на учет).

Существуют и другие документы, которые подают в банк в случае потери имущества в результате стихийного бедствия, незавершенного строительства (обманутые дольщики).

Существуют и другие документы, которые подают в банк в случае потери имущества в результате стихийного бедствия, незавершенного строительства (обманутые дольщики).Полный список таких документов можно посмотреть на сайте Сбера тут.

Основания для реструктуризации кредита

Чтобы банк одобрил заявление на реструктуризацию, нужно иметь веское основание — не каждый заемщик может на это претендовать.

- Если вы серьезно заболели или получили производственную травму и можете подтвердить это медицинскими справками, то вы имеете право обратиться к банку. Частичная или полная потеря трудоспособности приводит к снижению доходов, поэтому такая причина финансовых проблем является для банка уважительной, и шансы добиться реструктуризации велики.

- Еще один повод для смягчения условий выплаты кредита — скорое появление ребенка. Декретный отпуск, отпуск по уходу за ребенком — причины уважительные, как и другие семейные причины. Банк принимает во внимание проблемы финансовые (или со здоровьем) у ближайших родственников — мужа/жены, детей.

- Если трудящийся внезапно потерял работу, ему значительно урезали зарплату, его забрали в армию — понятно, что в этих ситуациях финансовые проблемы более чем вероятны. Банк готов идти навстречу в вопросах реструктуризации.

- Также на реструктуризацию могут претендовать вложившие деньги в строительные аферы (обманутые дольщики), потерявшие имущество в результате ураганов, наводнений, землетрясений и других ЧС, а также в результате порчи имущества третьими лицами. Например, если дом заемщика подожгли завистники.

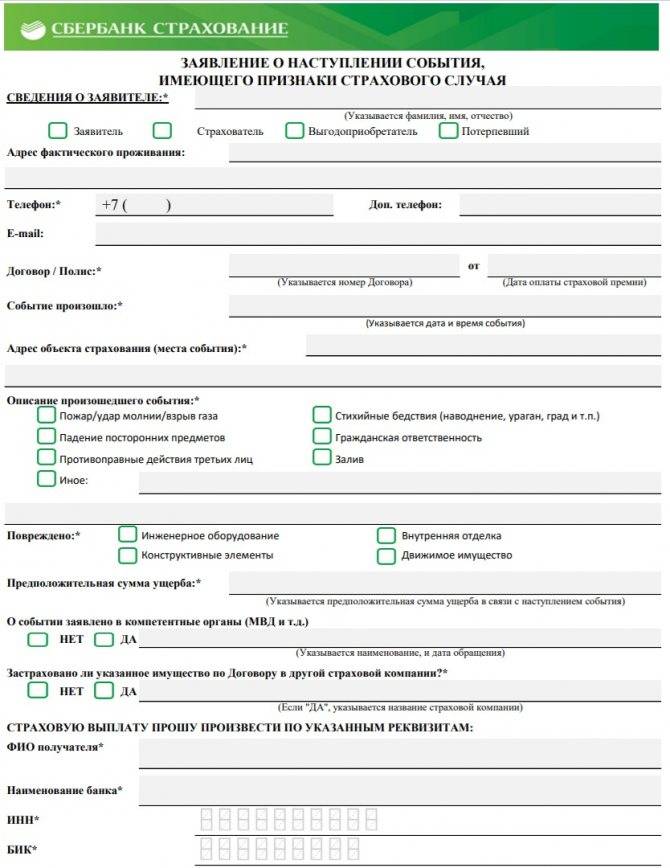

Заявление на реструктуризацию кредита

Вот так выглядит заявление на реструктуризацию кредита в Сбербанке.

Отличия реструктуризации от рефинансирования

Рефинансирование кредита – насколько это выгодно?Статья по теме

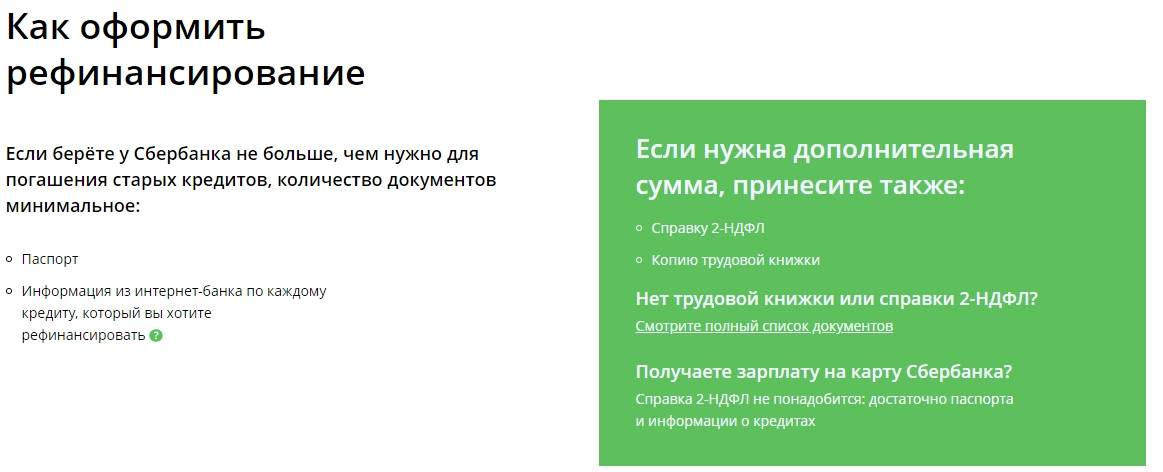

Многие не понимают разницы между реструктуризацией и рефинансированием. А различие есть, и оно принципиальное.

Если при реструктуризации заемщик старается улучшить условия взятого кредита (уменьшить ежемесячные выплаты по нему или отсрочить выплаты на какой-то срок), то рефинансирование — это оформление нового кредита на погашение взятых ранее кредитов. Причем оформить рефинансирование можно в другом банке — на кредиты не только «Сбербанка», но и других банков.

Рефинансирование для клиента более выгодно, с его помощью можно облегчить свое финансовое положение, но для его получения требуется хорошая кредитная история, стабильные доходы, словом, благонадежность – а этого как раз не имеют те, кто обращается за реструктуризацией.

Ипотечные каникулы в Сбербанке

Ипотечные каникулы: как заемщику получить отсрочку по кредитуСтатья по теме

Заемщик, взявший ипотеку, имеет право на отсрочку по платежам на срок до 6 месяцев или уменьшение размера ежемесячных взносов.

Для этого нужно, чтобы его доходы упали более, чем на 30% (за последние два месяца перед обращением), либо чтобы он находился на больничном более 2 месяцев подряд.

Имеются и другие основания для ипотечных каникул: инвалидность I или II группы, потеря работы (что подтверждено органами службы занятости), снижение дохода более, чем на 20% с одновременным увеличением количества иждивенцев (под последними подразумеваются дети, инвалиды I или II группы, либо родственники под опекой).

Стоит учесть, что ипотечные каникулы предоставляются банком только один раз за весь срок ипотеки, податься повторно невозможно. Также каникулы предоставляются только тем заемщикам, у которых нет другого жилья.

Почему Сбер отказывает в реструктуризации

Обоснованные заявки на реструктуризацию в 2021 Сбербанк одобряет, однако многие клиенты жалуются на отказы.

Причинами могут служить:

- недостаточно веские основания для реструктуризации;

- неполный комплект документов, которые прилагаются к заявке.

Если на кредит были куплены потребительские товары, не важные для жизни (например, мотоцикл, автомобиль или телефон), то банк может отказать в реструктуризации кредита на них и предложит продать эти товары.

Еще одна из причин для отказа — заемщик потерял работу не по увольнению, а написал заявление по собственному желанию.

Если вы уже обращались ранее за реструктуризацией, и не смогли улучшить свою финансовую ситуацию и выплатить долг, шансы при втором обращении крайне низкие — обычно таким заявителям отказывают.

Что делать, если отказали или не подпадаете под условия

Если в реструктуризации вам отказали, или вы не подходите по условиям ее оформления, остается только действовать старыми методами: попробовать одолжить деньги на выплату кредита у родственников/друзей или продать что-то из личного имущества.

Реструктуризация долгов гражданина при банкротстве: плюсы и минусыСтатья по теме

Можно попробовать альтернативные методы реструктуризации кредита — взять кредит в иной кредитной организации для погашения задолженности перед Сбером или рефинансировать кредит в другом банке. Например, Тинькофф с удовольствием скупает сберовские кредиты, и пока ставки не поднялись, рефинансирование поможет снизить финансовую нагрузку.

Например, Тинькофф с удовольствием скупает сберовские кредиты, и пока ставки не поднялись, рефинансирование поможет снизить финансовую нагрузку.

Если вы действительно неплатежеспособны, и платить нечем можно по решению суда получить статус банкрота. Суд освободит вас от долгов, и Сбербанк просто спишет безнадежный кредит без оплаты.

В любом случае, не стоит опускать руки. Большинство клиентов Сбербанка получает реструктуризацию или хотя бы отсрочку на пару месяцев без штрафов, поэтому в случае жизненных трудностей обратиться к менеджерам Сбера обязательно стоит.

Если банк откажет в реструктуризации или каникулах и обратится в суд за взысканием долга, само ваше обращение будет подтверждать, что вы благонадежный заемщик, и пытались решить вопрос, не отказывались платить. На этом основании можно просить суд снизить проценты, пени и штрафы, либо уже в суде согласовать рассрочку долга.

Если у вас остались вопросы, звоните нашим юристам — мы бесплатно подскажем. Какие документы собрать, чтобы убедить банк реструктурировать ваш кредит, и как действовать, если вам отказали.

Наши услуги и цены

Бесплатная консультация

0 ₽

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Внесудебное банкротство в МФЦ под ключ

25 160 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Банкротство физического лица под ключ

от 8 460 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Константин Милантьев

Основатель компании

Маргарита Холостова

Финансовый управляющий

Александр Раменский

Руководитель отдела подготовки и клиентского сервиса

Дмитрий Семенов

Ведущий юрист по банкротству

Валентина Гаджиева

Ведущий юрист по банкротству

Марк Харюзов

Ведущий юрист по банкротству

Анжела Кувакина

Старший юрист по банкротству

Илона Туманская

Ведущий юрист по банкротству

Ярослав Луговой

Ведущий юрист по банкротству

Алена Иванова

Юрист по банкротству

Евгения Гальчинская

Юрист по банкротству физ. лиц

лиц

ДолгиРеструктуризация долговРеструктуризация кредитаСбербанк

Статьи по теме

Популярные статьи

Можно ли списать долги по алиментам Предыдущая статьяКак подать заявление в суд онлайн Следующая статьяРассчитать примерную стоимость банкротстваРассчитать стоимость Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.Документы для кредита в Сбербанке, какие документы нужны для кредита в 2023 году

Кредитование стало одной из самых востребованных услуг за последнее время. Потребительское кредитование, ипотечное, автокредитование, кредитные карты, рефинансирование, кредиты для военных, а также для пенсионеров – все эти виды займов предоставляет Сбербанк.Узнайте, какой банк одобрит кредитПройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

expand_more

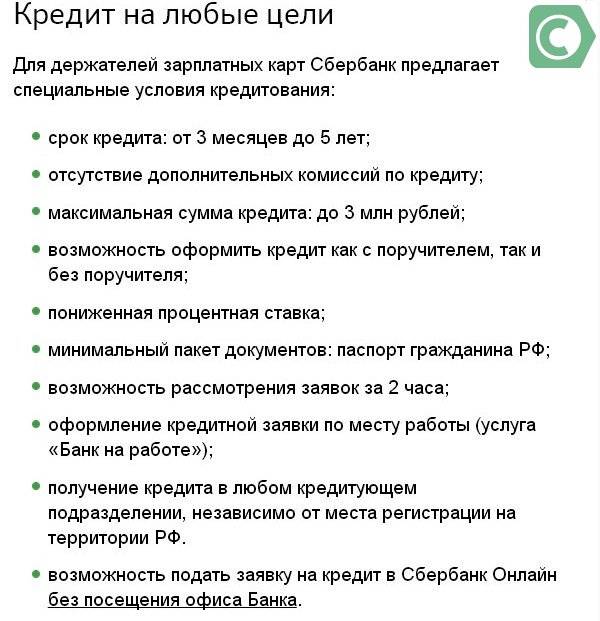

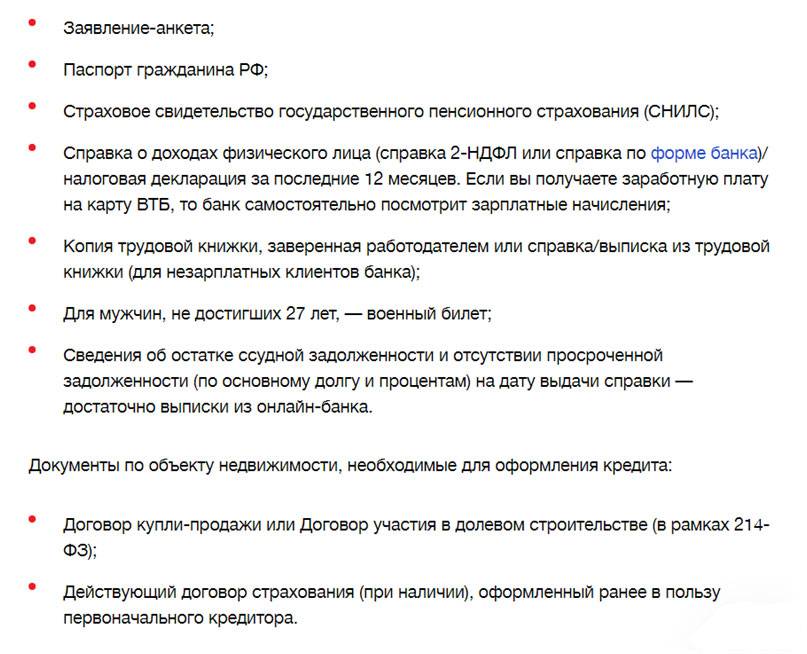

Документы для оформления кредита в Сбербанке

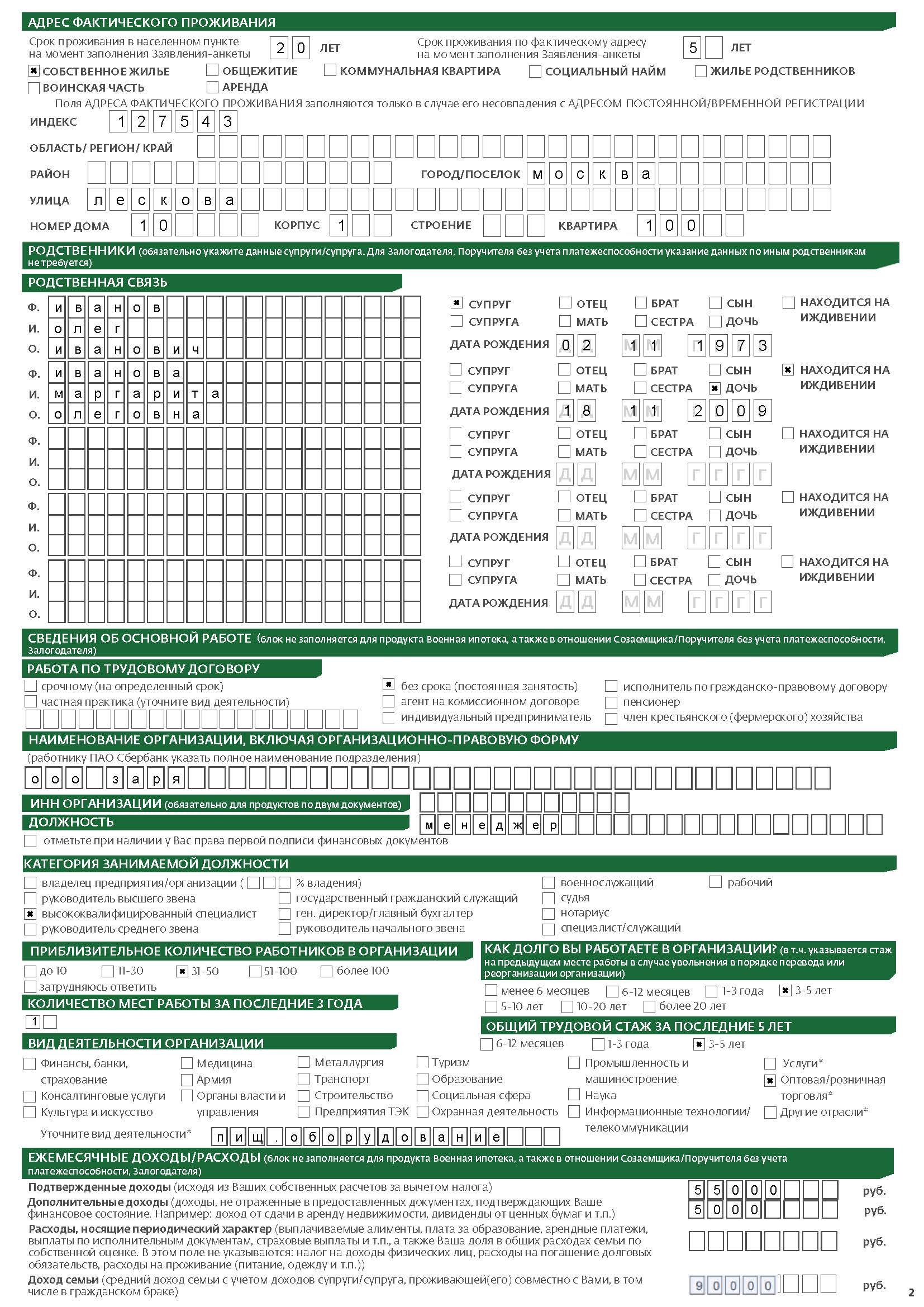

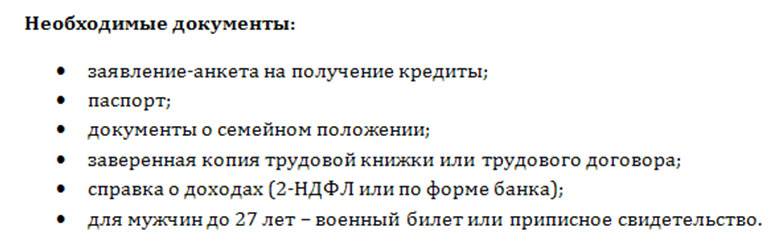

Для оформления потребительского кредита в Сбербанке требуется собрать необходимый пакет документов в зависимости от категории заемщика.Для оформления кредита заемщик заполняет Анкету, где прописываются все персональные данные, место жительства, адрес прописки, сведения о доходах, наличие зарегистрированного имущества заемщика, а также указывается сумма, которая необходима клиенту и номер карты, на которую будет произведено зачисление одобренной суммы и с которой будет списываться ежемесячная плата за кредит. Данную анкету заемщик может заполнить самостоятельно, скачав с сайта Сбербанка, и непосредственно в отделении, вместе со специалистом. Правильность заполнения анкеты играет большую роль в одобрении кредита.

Данную анкету заемщик может заполнить самостоятельно, скачав с сайта Сбербанка, и непосредственно в отделении, вместе со специалистом. Правильность заполнения анкеты играет большую роль в одобрении кредита.

Если анкета заполняется для военнослужащего, то в графе, где указывается прописка, должна быть обязательно указана постоянная прописка, а также временная, по месту прохождения службы.

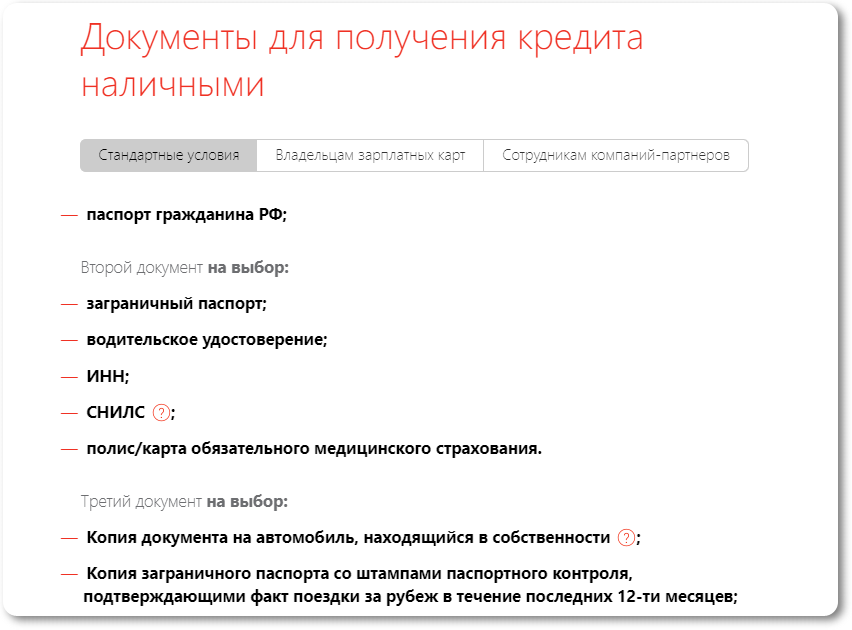

Документы, подтверждающие личность

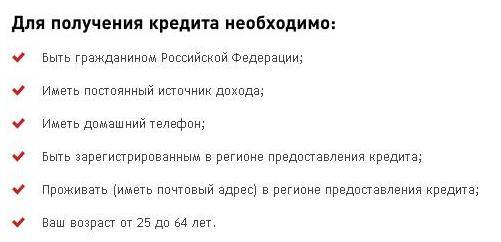

Как правило, основным документом, подтверждающим личность заемщика, является паспорт гражданина РФ. Проживающий и зарегистрированный на территории России гражданин имеет возможность по месту прописки обратиться в ближайшее отделение Сбербанка за получением займа. Если постоянной прописки у клиента не имеется, то требуется предоставить временную прописку, на срок действия которой будет оформляться кредит.Документы, подтверждающие доход

Как уже говорилось, для каждой категории заемщика необходимо предоставление индивидуального пакета документов.

Для подтверждения доходов работающим физическим лицам необходимо предоставить справку 2- НДФЛ. Справка должна содержать сведения о доходах минимум за последние шесть месяцев. Срок действия справки составляет 30 дней со дня ее получения.

Если клиент Сбербанка находится на зарплатном проекте, то предоставление данной справки не требуется: Сбербанк самостоятельно отслеживает размер зачислений заработной платы заемщика. Если по каким-либо причинам зачисления заработной платы не поступали на карту в течение 6 месяцев, клиент обязан предоставить справку 2-НДФЛ в соответствии с условиями Сбербанка. Стоит понимать, что некоторые работодатели производят зачисления заработной платы на карту Сбербанка без заключения договора с банком, бухгалтерия зачисляет зарплату по предоставленному ей номеру счета, который не привязан к зарплатному проекту. В данном случае клиенту зачисляются денежные средства со статусом «прочие зачисления», когда зарплатному клиенту зачисления производятся со статусом «зачисление зарплаты». Если такая ситуация произошла, то необходимо предоставлять документы на общих условиях.

Если такая ситуация произошла, то необходимо предоставлять документы на общих условиях.

Предоставлять справку 2-НДФЛ не требуется и пенсионерам, которые получают пенсию на карту Сбербанка. В случае, если пенсионер не получает пенсию на карту Сбербанка, необходимо предоставить выписку из ПФР о получении пенсии за последний месяц. Данная справка так же действует в течение 30 дней с момента ее выдачи. Если клиент имеет иной вид дохода, который может документально подтвердить (для того чтобы увеличить сумму одобрения по кредиту), то в данном случае предоставление справок необходимо.

- Работающим пенсионерам необходимо предоставлять справку с места работы, если доход не зачисляется на карту Сбербанка. При таком раскладе при заполнении анкеты, где указывается доход заемщика, нужно будет указывать что-то одно: либо оформлять кредит в качестве пенсионера, либо физического лица, получающего заработную плату.

- Если пенсионер работающий получает и пенсию, и зарплату на карту Сбербанка, то оформление идет по той категории заемщика, где доход выше, а другое официальное зачисление будет учитываться как дополнительный подтвержденный доход.

- Если заемщиком является индивидуальный предприниматель, то в его случае необходимо предоставить налоговую декларацию в зависимости от вида ведения отчетности. Если декларация сдается ежеквартально, то представляются сведения за два отчетных периода (за два квартала), а если декларация годовая, то предоставляется за предыдущий год.

- Если клиент военный, то для него действуют такие же условия, как и для работающего заемщика, а именно – справка 2-НДФЛ. Военные, также могут находиться на зарплатном проекте Сбербанка. В этом случае предоставление справок не требуется.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Справка по форме Сбербанка

Если клиент Сбербанка не имеет возможности предоставить подтверждение своего дохода в виде справки 2-НДФЛ, то Сбербанк предлагает заполнить справку по форме Сбербанка. В данной справке также прописывается место работы, стационарный номер телефона организации, доход, должность заемщика и юридический адрес компании.

В данной справке также прописывается место работы, стационарный номер телефона организации, доход, должность заемщика и юридический адрес компании.При проверке предоставленной справки служба безопасности сверяет доход, прописанный в справке, со средним доходом в регионе по аналогичной должности. Если идет завышение дохода, то заявка по данному клиенту отклоняется.

Справку по форме Сбербанка можно скачать на официальном сайте. Заполнять справку обязан сотрудник организации, имеющий на то должностное право, это либо руководитель, либо главный бухгалтер. Справка должна быть заверена подписью начальника организации, лицом, заполняющим данную справку, а также печатью.

Документы, подтверждающие трудоустройство

Для подтверждения трудоустройства необходимо предоставить следующие документы:Копию трудовой книжки.

Копия трудовой книжки должна соответствовать требованиям Сбербанка, а именно, копия трудовой книжки должна быть заверена на каждом листе следующим образом:

- Копия верна;

- ФИО лица, заверяющего трудовую книжку;

- Дата;

- Подпись;

- Печать.

- Копия верна;

- ФИО должностного лица;

- Подпись;

- Фраза «работает по настоящее время»;

- Дата;

- Печать.

- Для индивидуальных предпринимателей необходимо предоставить ИНН организации и ОГРН. Данные справки должны быть предоставлены в оригинале, а также необходимо при себе иметь копии данных документов.

- Для военных клиентов необходимо предоставить справку о прохождении военной службы, где должна быть прописана длительность контракта.

- Для пенсионеров, которые не получают пенсию на карту Сбербанка, необходимо предоставить пенсионную книжку;

- Для клиентов, находящихся на зарплатном проекте Сбербанка, предоставление заверенной копии документов не требуется. Все данные о месте работы заемщика передаются бухгалтерией организации в бухгалтерию Сбербанка для открытия зарплатного счета;

Дополнительные документы для физических лиц

Дополнительные документы предоставляются в зависимости от вида кредита, на который подается заявка.- Если подается заявка на ипотеку, то требуется дополнительно предоставление документов со-заемщиков, а также поручителей. Если кредит будет одобрен, то имеется дополнительный список документов, связанный с оформлением приобретаемого жилья.

- Если подается заявка на автокредитование, то здесь в Сбербанк предоставляется ПТС, договор купли-продажи на автомобиль, справка, подтверждающая внесение первоначального взноса и подтверждение оформления полиса КАСКО.

- Если запрос на кредитную карту, то пакет документов такой же, как и для потребительского кредитования.

- Для оформления потребительского кредита, помимо паспорта, справок, подтверждающих доход и трудоустройство, Сбербанк может запросить дополнительные документы, к примеру, СНИЛС либо водительское удостоверение. По номеру СНИЛС Сбербанк может проверить обязательные отчисления, а по серии и номеру водительских прав – неоплаченные штрафы ГИБДД.

Как оформить кредит в Сбербанке

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Сбербанк для своих клиентов предлагает несколько вариантов оформления кредита – это оформление через мобильное приложение Сбербанка, через личный кабинет, через сайт Сбербанка, а также при посещении ближайшего офиса. Каждый заемщик имеет право выбрать для себя более удобный способ подачи заявки.Первый способ – это оформление кредита через мобильное приложение Сбербанка. Если у Вас данного приложения не имеется, то его необходимо скачать. Как только приложение появится у Вас на телефоне, следует пройти регистрацию, которая займет не более одной минуты. После прохождения регистрации нажимаем на вкладку «кредиты», выбираем «оформить потребительский кредит» и заполняем анкету. После того, как все данные окошки были заполнены, необходимо нажать на «отправить заявку».

Вам придет смс-код с паролем, который подтверждает Ваше согласие на обработку персональных данных, и нужно будет ожидать решения по кредиту. Перед принятием решения Вам могут позвонить из службы безопасности, проверить данные, вписанные Вами в заявку. После чего поступит смс-оповещение с решением Сбербанка. Если решение будет положительное, то здесь Вы сможете либо сразу зачислить себе денежные средства на карту, либо Вам предложат обратиться в офис для предоставления оригинала документов.

Второй и третий способ подачи заявки ничем не отличаются – это через личный кабинет заемщика либо через официальный сайт Сбербанка. Для входа в личный кабинет Вам необходимо знать свои данные для входа, которые можно получить через банкомат либо зарегистрироваться самостоятельно. Для регистрации Вам понадобится карта Сбербанка и привязанный к ней номер мобильного телефона. После регистрации Вы войдете в личный кабинет и повторите действия для подачи заявки, как и через мобильное приложение.

Четвертый способ – это посещение отделения Сбербанка. Для подачи заявки через ближайший офис необходимо при себе иметь документ, который удостоверяет личность, справки, подтверждающие доход (если вы не являетесь зарплатным клиентом), и на всякий случай дополнительный документ, СНИЛС либо водительское удостоверение.

Рекомендации

Если оформление кредита прошло успешно, то для исключения просрочек рекомендуется подключать автоплатёж. Данная услуга абсолютно бесплатная и отключить ее можно в любое время.Если Вы самостоятельно оформляете кредит через онлайн сервисы, то необходимо внимательно заполнять заявку. Если с оригиналами документов будут расхождения, то Сбербанк вправе расторгнуть заявку либо просто отказать в кредите. В заявке необходимо указывать достоверные данные, так как заявка проверяется службой безопасности. Если будет заподозрено мошенничество, то Вас могут занести в черный список Сбербанка.

Никогда и никому не передавайте свои личные данные, в том числе и сотруднику Сбербанка. Не оформляйте кредиты по телефону, даже если Вам позвонили с горячей линии Сбербанка и предлагают оформить дистанционно.

Не оформляйте кредиты по телефону, даже если Вам позвонили с горячей линии Сбербанка и предлагают оформить дистанционно.Заключение

Пользоваться кредитами очень удобно. Банки предлагают своим клиентам выгодные условия и делают сервисы, которые позволяют, не выходя из дома, пользоваться продуктами Сбербанка. Став лояльным клиентом Сбербанка, вы получите персональные предложения, условия которых намного выгоднее.Эта статья полезная?

Какие документы необходимы для личного кредита?

Чтобы получить одобрение на личный кредит, вы должны предоставить личную и финансовую документацию в процессе подачи заявки. Хотя у каждого кредитора есть свои уникальные требования к заявке и приемлемости, многие ищут аналогичную информацию.

Ознакомившись с типами документов, которые могут вам понадобиться, вы сможете подготовиться к беспрепятственному и эффективному процессу подачи заявления и увеличить свои шансы на одобрение.

Документы по личному кредиту, которые может потребовать ваш кредитор

Во время первоначального заявления и процесса проверки вы должны будете предоставить своему кредитору несколько документов. Большинство документов можно подать в электронном виде.

1. Заявка на получение ссуды

У каждого кредитора будет своя заявка на инициирование процесса получения ссуды, и эта заявка может выглядеть по-разному в зависимости от кредитора. Например, если вы берете кредит у онлайн-кредитора, процесс часто выполняется полностью онлайн. Заявки в традиционные банки и кредитные союзы обычно можно заполнить лично или через Интернет.

Это первоначальное приложение часто будет запрашивать вашу личную информацию, такую как ваше имя, контактную информацию, дату рождения и номер социального страхования. От вас также может потребоваться указать желаемую сумму и цель кредита, а также дополнительные финансовые данные, такие как ваш валовой ежемесячный доход или платеж по ипотеке.

2. Удостоверение личности

Кредиторы должны иметь возможность подтвердить вашу личность, чтобы определить, соответствуете ли вы их минимальным требованиям. Обычно вам нужно будет представить две формы идентификации, например:

- Свидетельство о рождении.

- Свидетельство о гражданстве.

- Водительское удостоверение.

- Военный билет.

- Паспорт.

- Карточка социального страхования.

- Удостоверение личности государственного образца.

В большинстве случаев вы можете загрузить копии этих документов в электронном виде.

Если вы не являетесь гражданином или постоянным жителем США, вы можете иметь право на получение кредита у некоторых кредиторов, которые работают исключительно с правомочными негражданами. Этим кредиторам, скорее всего, потребуется действующая виза и индивидуальный идентификационный номер налогоплательщика (ITIN).

3. Подтверждение работодателя и дохода

Необеспеченные потребительские кредиты труднее получить одобрение, поскольку они не требуют предоставления залога для обеспечения кредита. Из-за повышенного уровня риска для кредитора вы должны иметь стабильный поток поддающегося проверке дохода, чтобы быть одобренным.

Из-за повышенного уровня риска для кредитора вы должны иметь стабильный поток поддающегося проверке дохода, чтобы быть одобренным.

Если вы традиционно работаете, вы можете подтвердить свой доход с помощью нескольких документов.

- Платежные квитанции.

- Налоговые декларации.

- W-2 и 1099.

- Банковские выписки.

- Контактная информация работодателя.

Если вы работаете не по найму, вы можете подтвердить свой доход с помощью нескольких разных документов.

- Банковские выписки.

- 1099с.

- Декларации по подоходному налогу.

Чтобы найти свои платежные квитанции и налоговые формы, войдите в онлайн-базу данных поставщика платежных ведомостей или обратитесь в отдел кадров или в отдел расчета заработной платы. Если вы работаете с CPA или другим специалистом по налогам, они могут помочь вам найти налоговые формы, если вы не можете найти их через своего работодателя.

4.

Подтверждение адреса

Подтверждение адресаПодтверждение вашего жилищного положения может помочь кредитору определить, насколько стабилен ваш образ жизни. Хотя некоторым кредиторам могут потребоваться определенные документы, вы обычно можете использовать один из следующих документов:

- Счет за коммунальные услуги.

- Договор аренды или аренды.

- Заявление об ипотеке.

- Доказательство страхования вашего дома или автомобиля.

- Учетная карточка избирателя.

- Квитанция об уплате налога на имущество.

- Выписка из банка или кредитной карты.

Если вам необходимо подтверждение смены адреса, Почтовая служба США предлагает ресурсы, которые помогут вам подтвердить смену адреса проживания. Хотя самый быстрый и простой способ сделать это — через Интернет, вы также можете пойти в местное почтовое отделение и заполнить форму лично.

Что делать, если вам не одобрили кредит?

Если вам не одобрили личный кредит, есть несколько способов получить необходимые средства.

Получить поручителя

Поручителем является доверенный член семьи или друг, который берет на себя юридическую ответственность за кредит и также подписывает заявление. Наличие поручителя, отвечающего требованиям приемлемости, может увеличить ваши шансы на одобрение.

Тем не менее, ваш поручитель несет ответственность за кредит. Если вы пропустите платеж, это может повредить кредитному рейтингу вашего поручителя в дополнение к вашему собственному.

Выберите обеспеченный личный кредит

Большинство личных кредитов являются необеспеченными, то есть они не требуют залога, такого как ваш дом или автомобиль. С другой стороны, обеспеченные личные кредиты обеспечены залогом. Кредитор может конфисковать ваш залог, если вы не погасите кредит.

Подав заявку на обеспеченный личный кредит, вы можете снизить риск кредитора и увеличить свои шансы на одобрение.

Поработайте над своим кредитным рейтингом

Если вам не нужен личный кредит для покрытия неотложной ситуации, подумайте о том, чтобы поработать над своим кредитным рейтингом. Выплата других долгов, увеличение вашего дохода и снижение коэффициента использования долга — все это надежные способы повысить свой балл.

Выплата других долгов, увеличение вашего дохода и снижение коэффициента использования долга — все это надежные способы повысить свой балл.

После того, как вы поработаете над своей оценкой, вы можете снова подать заявку с повышенными шансами на одобрение.

Рассмотрим кредитную карту

Кредитная карта предназначена для небольших повседневных расходов, поэтому она может быть не лучшим выбором, если вам необходимо покрыть крупные расходы. Однако для обычных проектов стоимостью менее 1000 долларов кредитная карта может быть лучшим вариантом. Для приложений требуются аналогичные документы и информация, и может быть проще найти кредитную карту, которая соответствует вашим потребностям.

Другая информация, которая может вам понадобиться

Хотя кредитор, скорее всего, соберет эту информацию, когда вы подаете заявку, не помешает иметь ее под рукой, если вас спросят о вашем кредитном рейтинге или почему вы хотите занять средства.

Кредитный рейтинг

Большинство кредиторов предлагают процесс предварительной квалификации, который не повредит вашей кредитоспособности. Однако, если вы пройдете предварительную квалификацию, кредитор сильно потянет ваш кредитный рейтинг.

Однако, если вы пройдете предварительную квалификацию, кредитор сильно потянет ваш кредитный рейтинг.

Некоторые кредиторы кредитуют только заемщиков с высоким кредитным рейтингом, другие снисходительны и готовы рискнуть теми, у кого рейтинг ниже. Помните, что если ваш кредитный рейтинг находится на низком уровне, вам, возможно, придется согласиться на более высокую процентную ставку.

Цель кредита

Хотя большинство кредиторов не слишком заботятся о том, как вы будете использовать кредит, понимание его цели может помочь им порекомендовать лучший кредитный продукт для ваших нужд.

Некоторые кредиторы предлагают кредиты для определенной цели, например консолидации долга. Или вы можете подать заявку на личный кредит, чтобы покрыть расходы на ремонт и модернизацию дома, медицинские расходы, расходы на усыновление, свадебные сборы, поездку или какую-либо другую крупную покупку.

Ежемесячные расходы

Некоторые кредиторы запросят подробный список ваших текущих ежемесячных расходов. К ним относятся расходы на жилье и коммунальные услуги, платежи по автокредитам, страховые взносы, платежи по студенческим кредитам и платежи по кредитным картам. Сумма ваших расходов будет вычтена из вашего ежемесячного дохода, чтобы определить, можете ли вы с комфортом позволить себе личный платеж по кредиту или это может слишком сильно сократить ваш бюджет.

К ним относятся расходы на жилье и коммунальные услуги, платежи по автокредитам, страховые взносы, платежи по студенческим кредитам и платежи по кредитным картам. Сумма ваших расходов будет вычтена из вашего ежемесячного дохода, чтобы определить, можете ли вы с комфортом позволить себе личный платеж по кредиту или это может слишком сильно сократить ваш бюджет.

Практический результат

Сбор информации и документов, которые вам потребуются перед подачей заявки на потребительский кредит, может сэкономить ваше время, обеспечив беспрепятственный и быстрый процесс подачи заявки. Кроме того, вы можете свести к минимуму вероятность того, что вам придется иметь дело с длительным временем обработки и потенциальными задержками финансирования.

Имейте в виду, что не все кредиторы предъявляют одинаковые требования, поэтому перед подачей заявки обязательно ознакомьтесь с общими критериями документации.

Контрольный список документов (2022)

Что такое кредитные документы?

Кредитные документы представляют собой документы, предоставляемые и запрашиваемые кредиторами с целью предоставления кредита. Как правило, они представляют собой заявления о личной и финансовой информации заемщика для утверждения кредита. Эти документы используются кредиторами для оценки того, предоставят ли они вам кредит.

Как правило, они представляют собой заявления о личной и финансовой информации заемщика для утверждения кредита. Эти документы используются кредиторами для оценки того, предоставят ли они вам кредит.

Кредитные документы необходимы для инициирования процесса утверждения кредита кредитором. Некоторые документы, которые могут потребоваться, включают налоговые декларации, банковские выписки, платежные квитанции, W2 и подтверждение дохода.

Типы кредитных документовСуществует четыре типа кредитных документов:

- Оценка кредита : Первоначальная оценка кредита описывает условия и стоимость кредита. Это первая часть документов, предоставляемых кредитором.

- Форма блокировки скорости : Форма блокировки ставки после подписания делает оценку кредита обязательной. Он устанавливает ставку на определенный период времени.

- Информация о заемщике : Кредитор запросит у заемщика документы для оценки риска при ссуде денег заемщику.

- Закрытие информации : Набор раскрытий или заключительное раскрытие информации является заключительной частью кредитного процесса. Это включает в себя любые дополнения или условия, применимые к кредиту.

Отдельные условия и формы в этих трех документах могут включать информацию о заемщике, аффидевит заемщика, финансовые документы, документы, связанные с депонированием, и т. д. в зависимости от типа и цели кредита.

Вот статья о конкретных типах кредитных документов.

Существенные термины в кредитных документахВ кредитных документах есть несколько важных условий, на которые следует обратить внимание. Вот десять положений каждый договор о кредите должен иметь:

- Идентичность сторон : Имена кредиторов и заемщиков должны быть указаны вместе с адресами и другой информацией о сторонах.

- Дата соглашения : Как и в большинстве юридически обязывающих договоров, в кредитном соглашении также должна быть указана дата инициации вместе с подписями всех сторон.

- Сумма кредита : В кредитных документах должна быть указана точная сумма кредита.

- Процентная ставка : В документе должна быть указана процентная ставка на сумму кредита.

- Условия погашения : В кредитных соглашениях всегда должны обсуждаться способы погашения кредита, а также любые связанные с погашением условия, такие как сроки и крайние сроки. Часто погашение бывает трех видов: платеж по требованию, платеж в конце срока кредита и платежи в рассрочку.

- Положения по умолчанию : В кредитном соглашении должно быть определено, что представляет собой дефолт и средства правовой защиты в случае дефолта. По умолчанию возникает, когда заемщик не выполняет требования по погашению.

- Подписи: Кредитный договор всегда будет иметь подписи обеих сторон, что делает договор юридически обязывающим.

- Выбор закона : оговорка о выборе права определяет государство, законы которого будут применяться при толковании соглашения.

- Делимость: Этот пункт позволяет сохранить юридическую силу соглашения и продолжать его действие, даже если некоторые его части объявлены неисполнимыми.

- Полное согласие : весь пункт соглашения не позволяет какой-либо стороне заявлять о наличии других соглашений помимо указанных в кредитном договоре.

Вот статья об условиях кредита и видах кредитов.

Познакомьтесь с юристами на нашей платформе

Райен С. 254 проекта на CC Просмотр профиля Грегори Ф. 8 проектов на СС Просмотр профиля Daehoon P. 124 проекта на CC Просмотр профиля Donya G. 80 проектов на СС Просмотр профиля Необходимые кредитные документы

80 проектов на СС Просмотр профиля Необходимые кредитные документы Кредиторы требуют кредитных документов от заемщиков в качестве доказательства финансовой и личной истории. Вот некоторые из распространенных кредитных документов, которые вы можете увидеть в зависимости от типа вашего кредита:

Бизнес-кредит:

- Налоговая декларация : В случаях единоличное владение или партнерства, вам нужно будет предоставить личные налоговые декларации. В случае ООО или корпорации, вы предоставите свои налоговые декларации.

- Банковские выписки : Банковские выписки должны содержать название компании или название компании должно быть указано в банковских записях. Это могут быть комиссионные сборы или любые связанные с бизнесом сборы.

- Доказательство бизнеса : Для того, чтобы кредиторы могли понять структуру и легитимность бизнеса, вам необходимо предоставить документы о регистрации бизнеса.

- Разрешения на ведение бизнеса/лицензия : Бизнес-лицензии и разрешения помогут вам установить право собственности на свой бизнес. Кредиторы могут использовать это, чтобы убедиться, что они кредитуют нужному человеку.

- Идентификационный номер работодателя (EIN): Идентификационный номер работодателя (EIN) присваивается IRS и может потребоваться кредиторам. Индивидуальным предпринимателям потребуется EIN, если они нанимают каких-либо сотрудников. Иногда этот номер требуется как часть вашей кредитной заявки.

- Финансовые документы бизнеса : они могут включать отчет о прибылях и убытках, балансовый отчет, отчет о движении денежных средств и т. д. Они подробно описывают результаты деятельности компании и могут потребоваться кредитору.

- Кредитная история : кредитору потребуется информация о других ваших кредитах, чтобы оценить уровень вашего долга и способность погасить кредит.

- Подтверждение залога : Иногда кредитор требует залог и доказательство залога, прежде чем одолжить деньги. Залог, как правило, является активом достаточной стоимости, чтобы компенсировать сумму кредита.

- Бизнес-план : Иногда кредиторы могут запросить бизнес-планы документировать и детализировать бизнес-цели и прогнозы. План может включать сведения о продукте, анализ клиентов, цепочку поставок, анализ отрасли, финансы и денежные потоки.

- Детали учетной записи : кредиторы могут потребовать отчеты об устаревании дебиторской и кредиторской задолженности. Эти два отчета предоставляют информацию о том, как вы управляете своим оборотным капиталом. Документ об устаревании дебиторской задолженности обычно требуется фирме, работающей в сегменте B2B. Если ваша компания B2B предоставляет товары/услуги на условиях кредита, это будет отражено в вашем отчете о старении дебиторской задолженности. Отчет о сроках погашения кредиторской задолженности информирует кредитора о количестве дней кредита, полученного от поставщиков.

Отчет о сроках погашения кредиторской задолженности информирует кредитора о количестве дней кредита, полученного от поставщиков.

Отчет о сроках погашения кредиторской задолженности информирует кредитора о количестве дней кредита, полученного от поставщиков.Вот статья о бизнес-кредитах.

Изображение через Pexels Андреа

Персональный кредит:

- Заявка на получение ссуды : Для начала процесса кредитования вашему кредитору потребуется подать заявку на получение кредита. Он запросит вашу личную информацию и необходимую сумму кредита.

- Удостоверение личности: Вам потребуется удостоверение личности, чтобы инициировать любой процесс заимствования кредита. Это могут быть водительские права, паспорт, удостоверение личности государственного образца, свидетельство о гражданстве, свидетельство о рождении, военный билет и т. д.

- Платежные квитанции/W2/Работодатель/Подтверждение дохода : Несмотря на то, что для личного кредита нет залога, кредиторы часто требуют подтверждение занятости для оценки риска при кредитовании. Это могут быть платежные квитанции, контактная информация работодателя, декларации о подоходном налоге, банковские выписки и т. д. Помимо этого вам также необходимо будет предоставить свою кредитную историю и убедиться, что желаемая сумма кредита является разумной на основе вашей кредитной истории.

- Подтверждение адреса: Доказательство жизненной ситуации также может помочь кредиторам оценить риск при кредитовании. Это может быть счет за коммунальные услуги, условия аренды, подтверждение страховки и т. д.

Это могут быть платежные квитанции, контактная информация работодателя, декларации о подоходном налоге, банковские выписки и т. д. Помимо этого вам также необходимо будет предоставить свою кредитную историю и убедиться, что желаемая сумма кредита является разумной на основе вашей кредитной истории.

Это могут быть платежные квитанции, контактная информация работодателя, декларации о подоходном налоге, банковские выписки и т. д. Помимо этого вам также необходимо будет предоставить свою кредитную историю и убедиться, что желаемая сумма кредита является разумной на основе вашей кредитной истории.Вот статья по потребительским кредитам.

Получить помощь с кредитными документами

У вас есть вопросы по кредитным документам и вы хотите поговорить с экспертом? Опубликовать проект сегодня на ContractsCounsel и получать предложения от юристов, которые специализируются на кредитах.

Познакомьтесь с некоторыми из наших юристов по кредитным документам

View Conner Дата регистрации:

1 апреля 2023 г.

Conner H.

Патентный поверенный

Бесплатная консультация

Патентный поверенный со степенью магистра в области электротехники и 4-летним опытом работы в большом праве. Низкие фиксированные ставки вознаграждения за оформление/закупки патентов.

Подробнее…

Лицензионное соглашение о торговой марке Лицензионное соглашение о контенте Лицензионное соглашение об авторских правах Соглашение о передаче авторских прав Лицензионное соглашение об интеллектуальной собственности Соглашение о передаче интеллектуальной собственности Соглашение об уступке IP Лицензионное соглашение на музыку Соглашение об уступке патента Патентно-лицензионное соглашение Лицензионное соглашение на продукт Соглашение о роялти Заявка на товарный знак Соглашение о передаче товарного знака Лицензионное соглашение на видео

Просмотреть еще. .. Просмотреть Steven

.. Просмотреть Steven Дата регистрации:

7 апреля 2023 г.

Steven S.

Адвокат

Бесплатная консультация

Стивен Старк имеет более чем 35-летний опыт работы в области делового и коммерческого права, представляя интересы стартапов, а также крупных и малых компаний, работающих в самых разных отраслях. Стивен предоставил выигрышные стратегии, ценные советы и высокоэффективные консультации по юридическим вопросам в области создания и организации бизнеса, составления ключевых деловых контрактов, регистрации товарных знаков и авторских прав, отношений с независимыми подрядчиками и соблюдения веб-сайтов, включая условия и политику конфиденциальности. Стивен также работал генеральным юрисконсультом в компаниях, предоставляющих разработку программного обеспечения, финансовые услуги, цифровой маркетинг и платформы электронной коммерции. Тактический деловой и клиентоориентированный подход Стивена к составлению контрактов, политик и корпоративных документов приводит к благоприятным результатам за долю от типичных судебных издержек для его клиентов. Стивен получил степень доктора юридических наук в Нью-Йоркской школе права и степень бакалавра делового администрирования в Университете Хофстра.

Стивен получил степень доктора юридических наук в Нью-Йоркской школе права и степень бакалавра делового администрирования в Университете Хофстра.

Показать больше…

Политика допустимого использования Бета-соглашение Лицензионное соглашение о бренде Коммерческая аренда Лицензионное соглашение об авторских правах Корпоративная резолюция Держите безвредное соглашение Соглашение о возмещении убытков Соглашение о совместном предприятии Соглашение о юридических услугах Отказ от ответственности ООО Мировое соглашение Операционное соглашение ООО с одним участником Соглашение о передаче прав на товарный знак

Подробнее. .. Просмотр Benjamin

.. Просмотр Benjamin Дата регистрации:

9 апреля 2023 г.

Benjamin S.

Главный юрисконсульт

Бесплатная консультация

Бенджамин Снайпс (JD/MBA/LLM) имеет 20-летний опыт консультирования клиентов и составления контрактов по деловым и коммерческим вопросам.

Показать больше…

Соглашение о передаче авторских прав Лицензионное соглашение конечного пользователя Контракт генерального подрядчика Соглашение о графическом дизайне Соглашение об уровне обслуживания Интернета Соглашение о совместной разработке Письмо о намерениях Уведомление о собрании Соглашение об оказании производственных услуг Резолюции Отзывный живой траст Соглашение акционеров Техническое задание Соглашение об услугах перевода Соглашение с поставщиком

Подробнее. .. Посмотреть Karen

.. Посмотреть Karen Дата регистрации:

14 апреля 2023 г.

Karen M.

Управляющий член

Бесплатная консультация

Карен В. Миллс является одним из основателей принадлежащей женщине юридической фирмы Mills Law, LLC, базирующейся в Атланте, штат Джорджия, специализирующейся на договорах, корпоративных сделках и хозяйственном праве.

Подробнее…

Годовой отчет Статьи Организации Соглашение о покупке бизнеса Конфиденциальное соглашение об урегулировании Соглашение об урегулировании споров Соглашение о покупке оборудования Контракт ОВиК Соглашение о возмещении ущерба Соглашение об операционном уровне Сантехнический контракт Договор купли-продажи Договор купли-продажи доли Соглашение о покупке акций Соглашение с субподрядчиком Соглашение с поставщиком

Подробнее. .. Посмотреть Michael

.. Посмотреть Michael Дата регистрации:

16 апреля 2023 г.

Michael S.

Управляющий партнер

Бесплатная консультация

Я начал свою карьеру в «крупных юридических» фирмах, проработал в компании 14 лет, а теперь у меня есть собственная практика, обеспечивающая высокое качество юридических услуг по небольшим ставкам. Моя практика сосредоточена на стратегических и коммерческих сделках, включая слияния и поглощения, размещение привилегированных и обыкновенных акций, покупку и продажу активов, совместные предприятия и стратегические партнерства, планы опционов на акции, генеральные соглашения об услугах и SOW, соглашения о разработке программного обеспечения и лицензионные соглашения, соглашения SaaS, соглашения о неразглашении. договоры найма и консультационных услуг. Я также занимаюсь корпоративным управлением, консультирую советы директоров и руководителей, а также выступаю в качестве внешнего главного юрисконсульта. Я представляю клиентов по всей стране и по всему миру.

Я представляю клиентов по всей стране и по всему миру.

Подробнее…

Соглашение об облачных услугах Коучинговое соглашение Соглашение соучредителя Соглашение об увольнении сотрудников Учредительный договор Соглашение о возмещении убытков Совместное операционное соглашение Соглашение о членстве Соглашение о частной торговой марке Меморандум о частном размещении Освобождение от ответственности Соглашение о комиссии с продаж Соглашение о маркетинге в социальных сетях План поощрения акций Соглашение с поставщиком

Подробнее. .. Просмотреть Andrew

.. Просмотреть Andrew Дата регистрации:

17 апреля 2023 г.

Andrew M.

Адвокат

Бесплатная консультация

Закон о венчурном бизнесе: Эндрю Мур, эсквайр. фокусируется на решении современных бизнес-задач со здравым смыслом по доступным ценам.

Подробнее…

Соглашение о покупке активов Сертификат организации Соглашение соучредителя Соглашение о передаче данных Соглашение о франшизе Соглашение об уровне обслуживания Интернета Соглашение о совместной покупке ООО Операционное соглашение Операционное соглашение ООО с несколькими участниками Операционное соглашение политика конфиденциальности Покупка бизнес-соглашения SaaS-соглашение Соглашение с реселлером SaaS Соглашение о покупке акций

Посмотреть больше . .. View Gagandeep

.. View Gagandeep Участник с:

25 апреля, 2023

Gagandeep K.

Адвокат

Бесплатная консультация

С 2015 года Гаган оттачивает свои навыки, знания и опыт в области коммерческого права. Она рассмотрела, разработала и заключила широкий спектр контрактов из различных отраслей, включая недвижимость, консалтинг, здравоохранение и возобновляемые источники энергии. Имеет опыт работы в сфере закупок и государственных контрактов. Гаган также давал советы и консультации по требованиям соблюдения нормативных требований по различным темам, включая выдачу разрешений и лицензирование бизнеса, а также экологические нормы. Гаган привносит в свою юридическую практику обширный опыт работы в государственном и частном секторах. Работала в международной юридической фирме Reed Smith LLP. У Гейгана есть опыт работы в регулирующем и лицензирующем органе — Коллегии адвокатов штата Калифорния. Наконец, она работала в штатном юридическом отделе Protiviti Inc.