Что такое точка безубыточности: формула и пример расчета

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

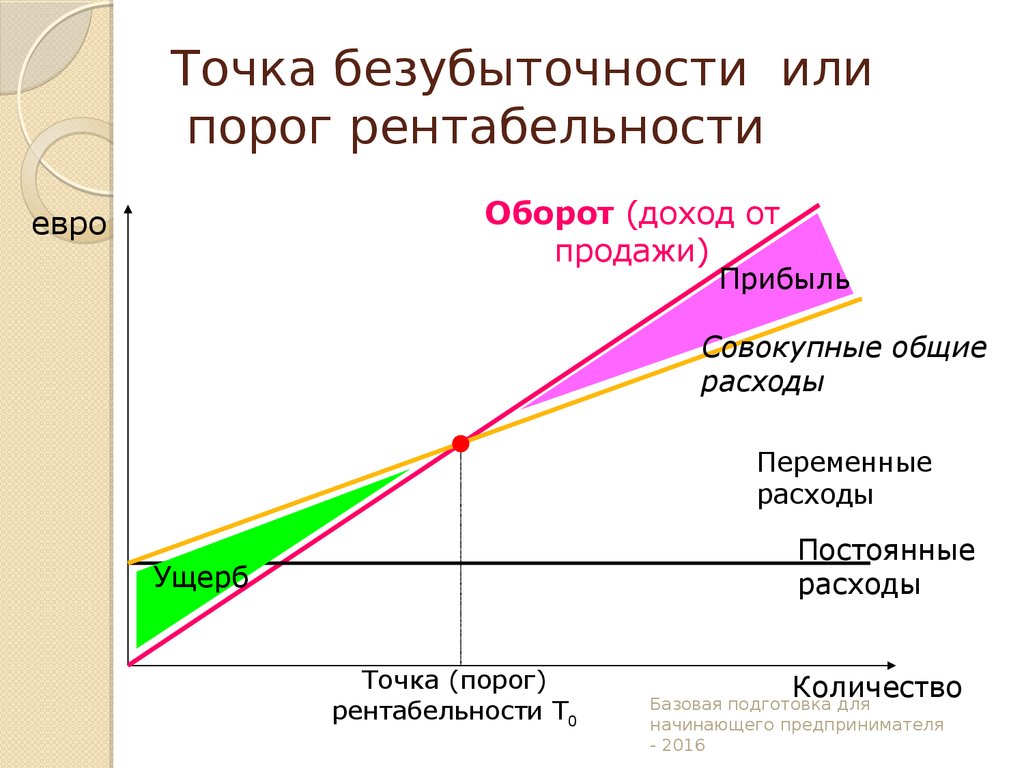

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

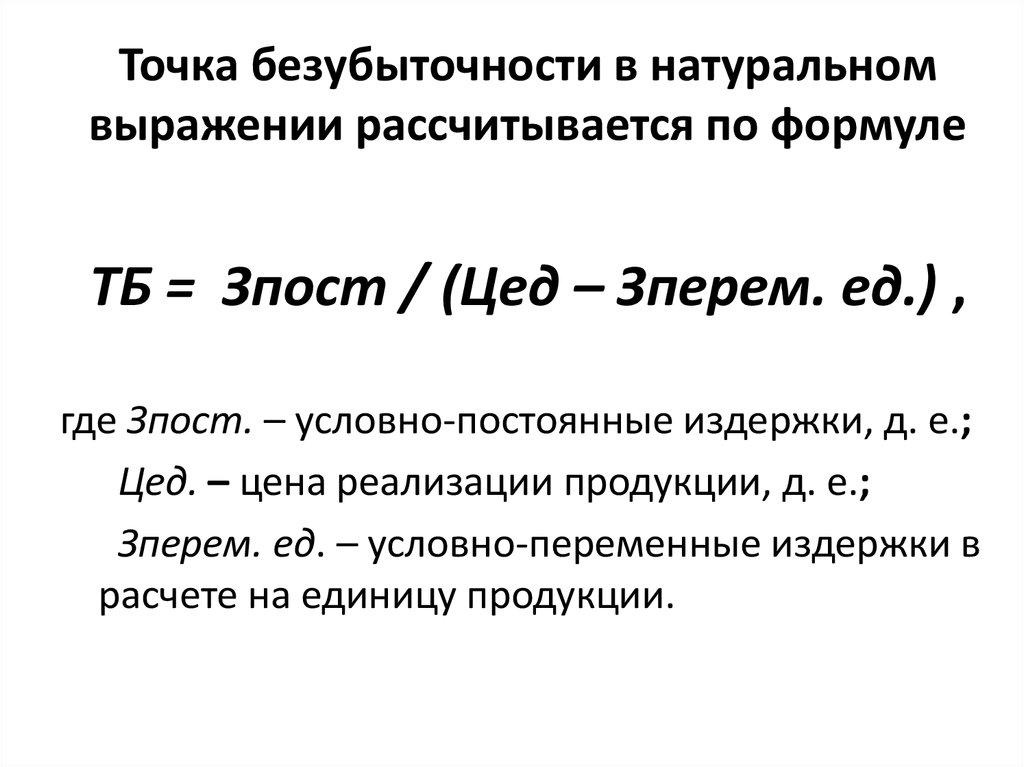

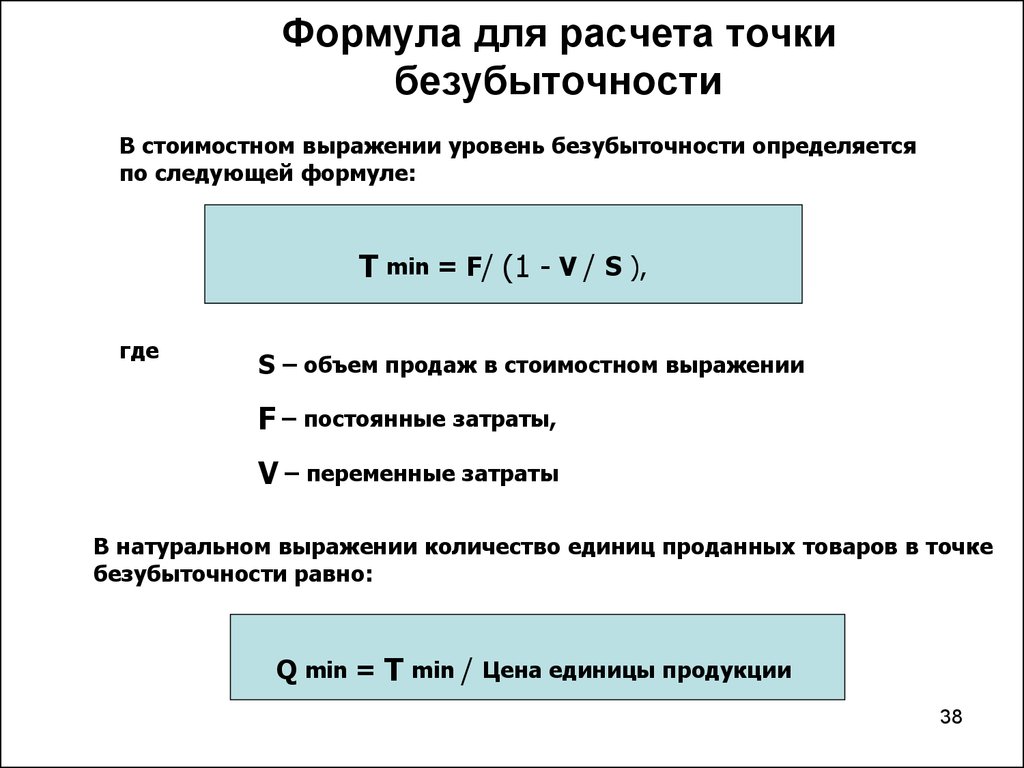

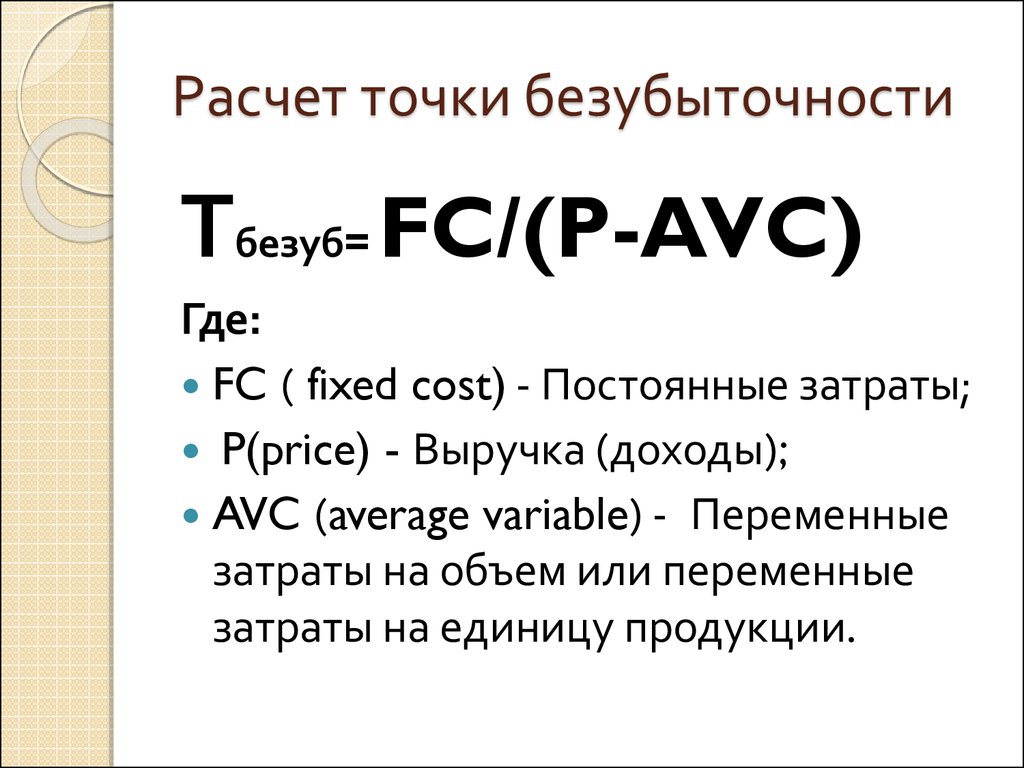

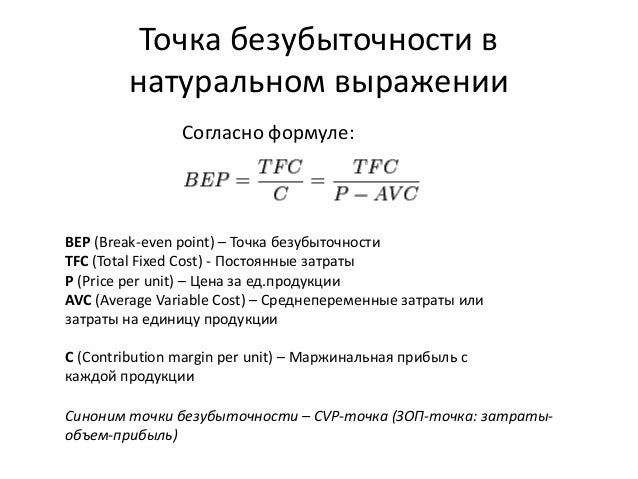

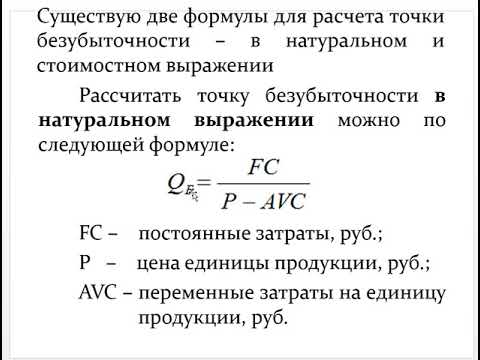

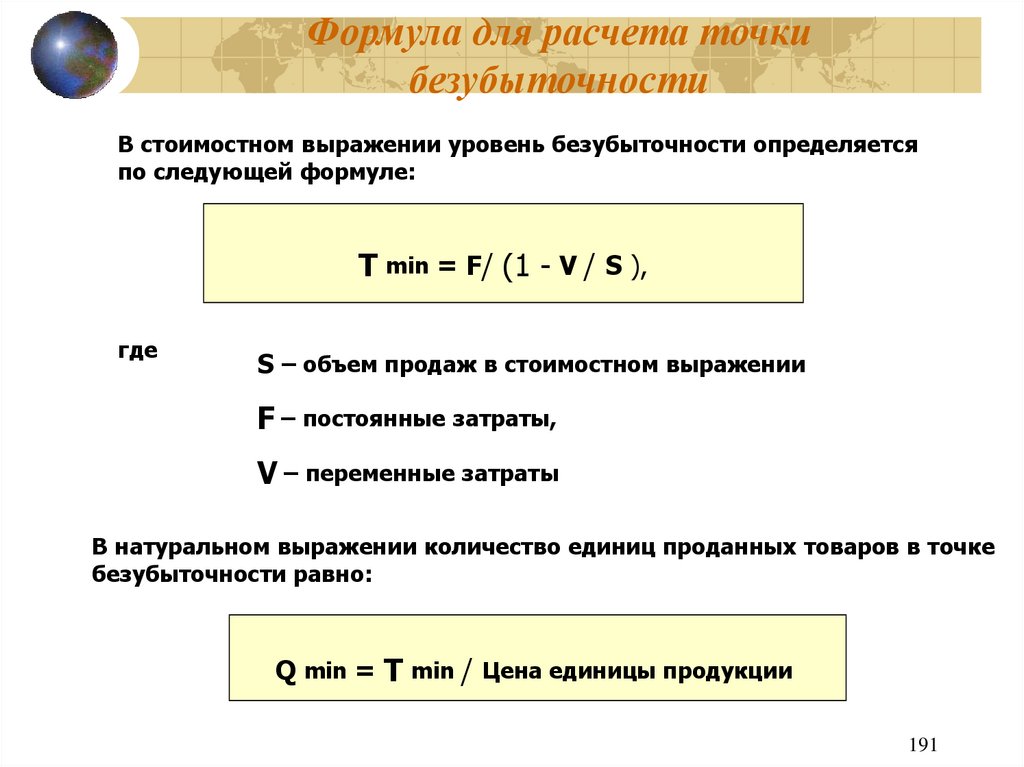

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

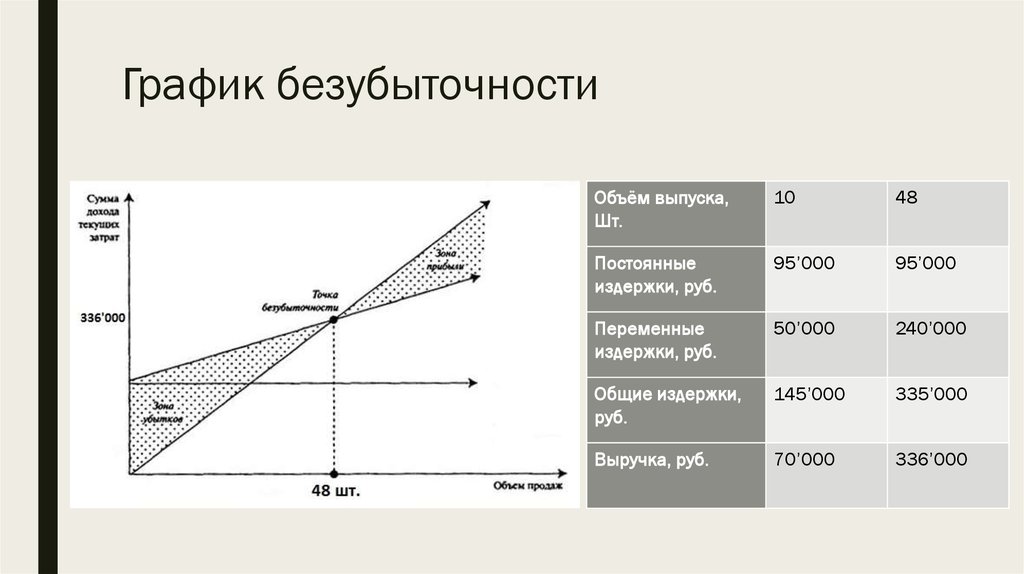

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC/(Р — AVC)

BEP (нат) = 800/(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

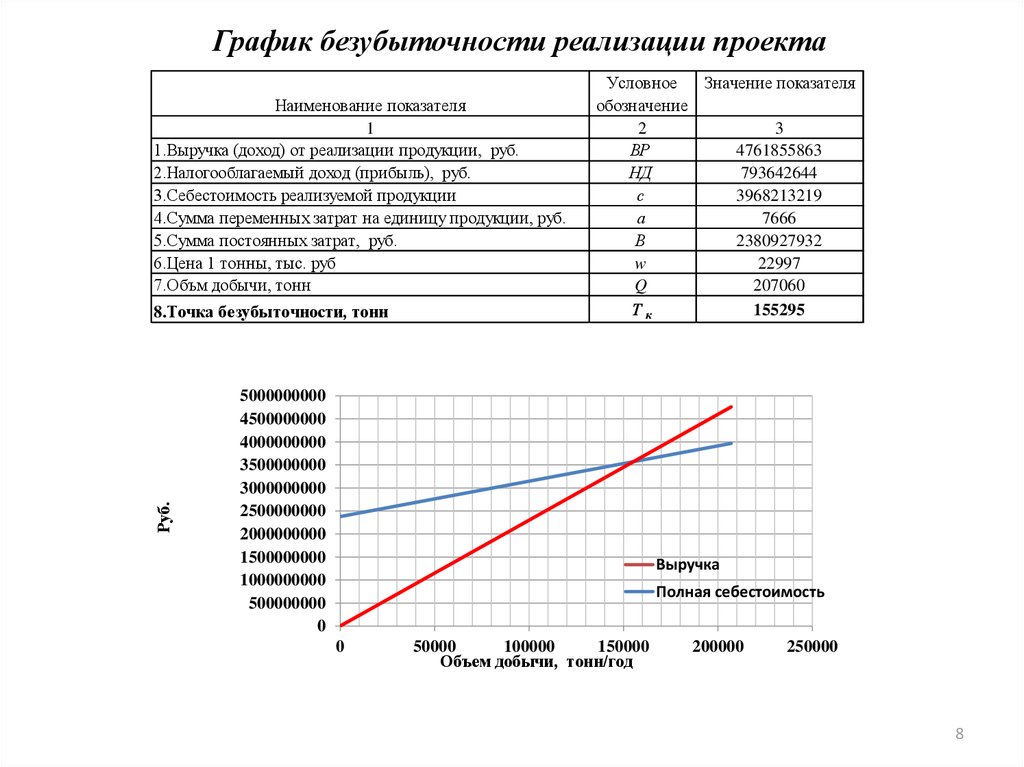

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

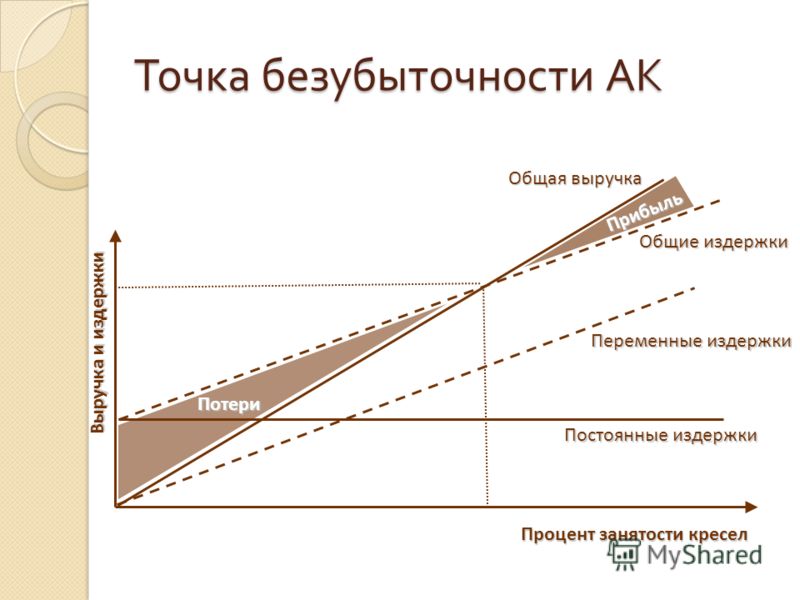

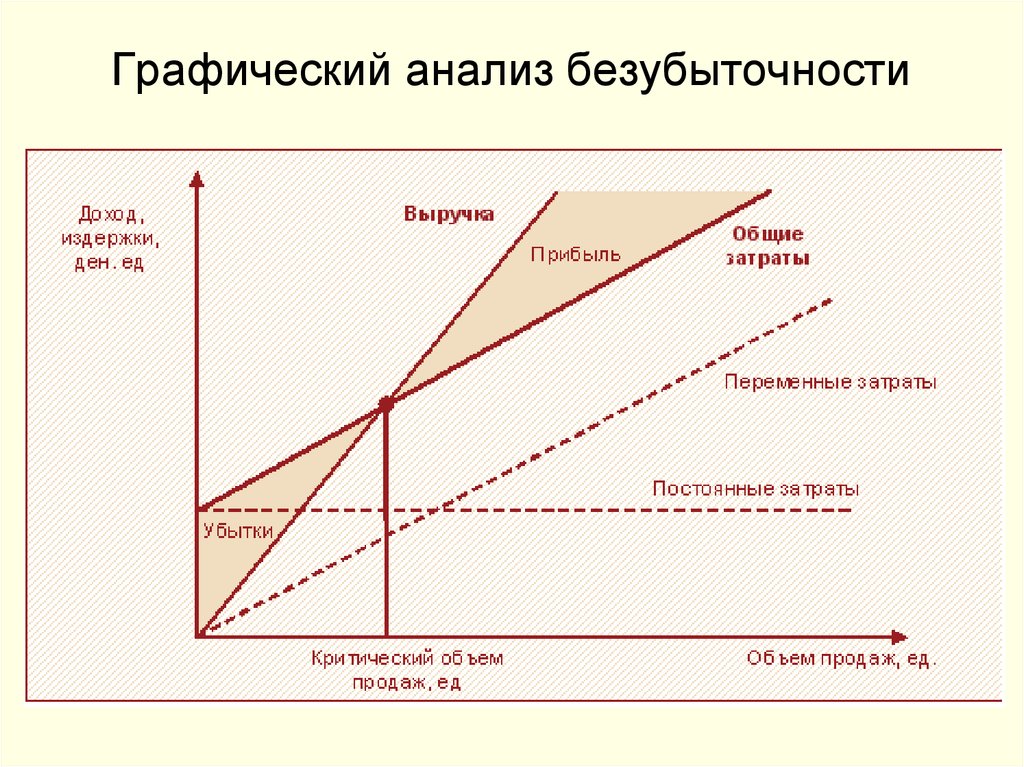

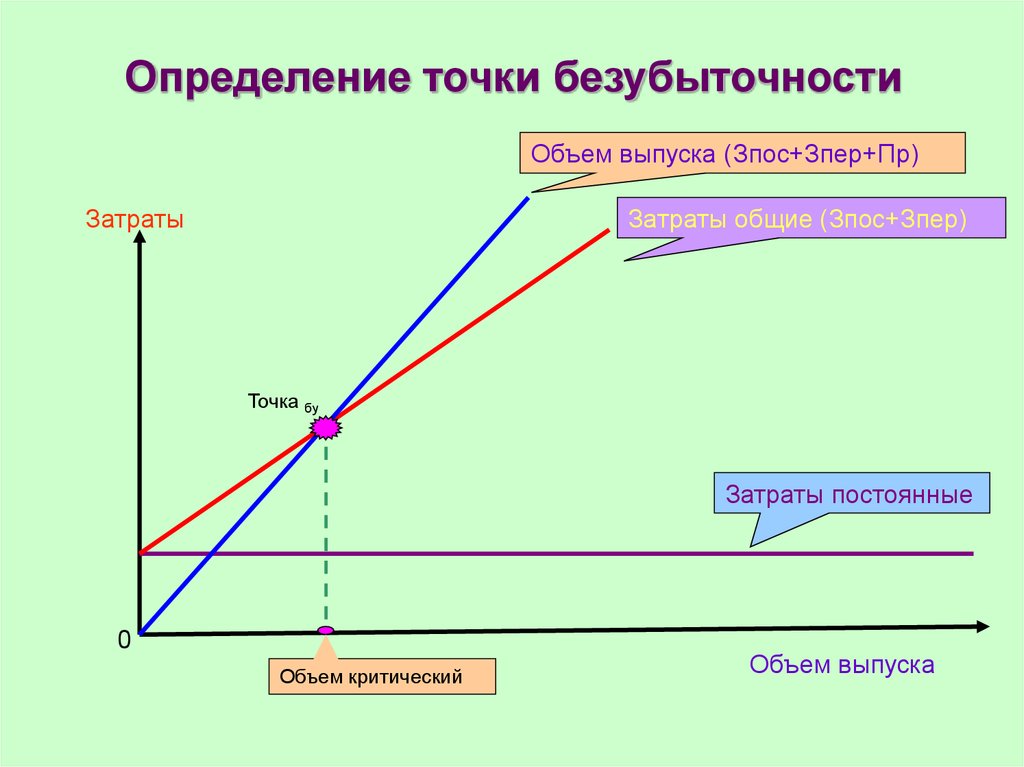

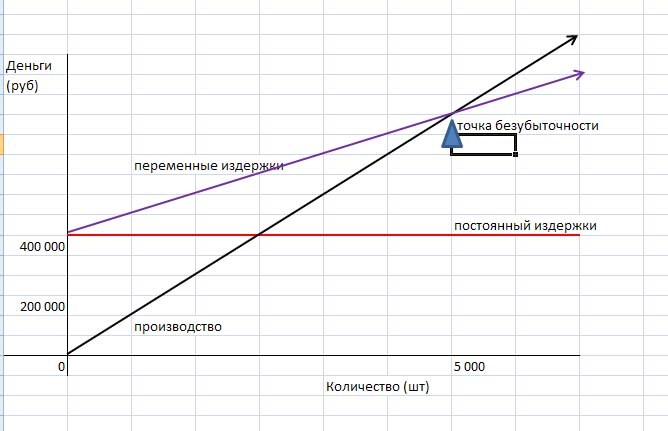

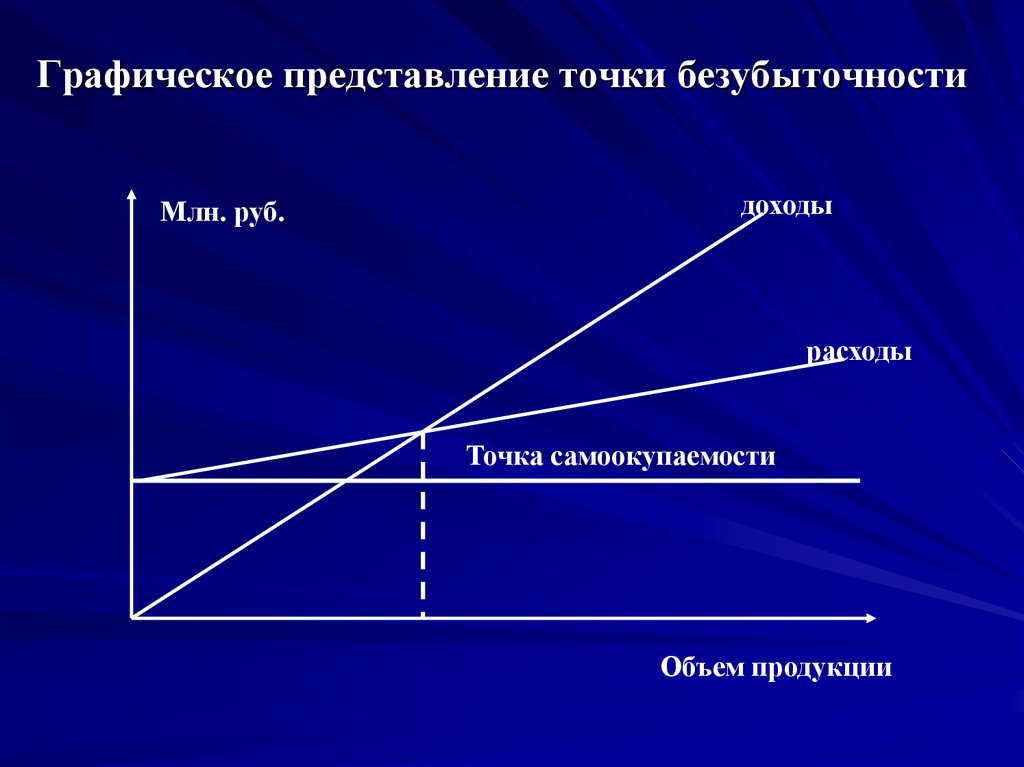

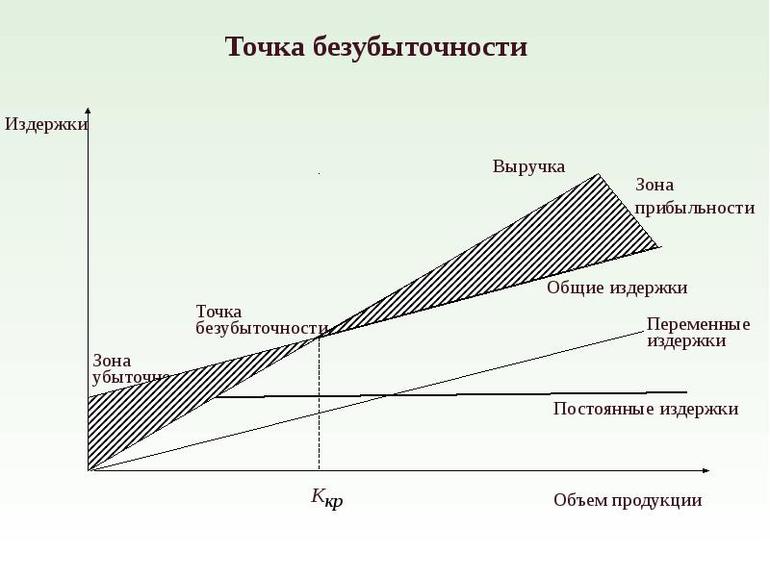

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Главные мысли

Что такое точка безубыточности и как ее рассчитать

Точка безубыточности (ее еще называют точкой нулевой прибыли) – это объем продаж, при котором выручка покрывает общие затраты. При помощи этого показателя определяют сколько продукции или услуг минимум надо реализовать, чтобы компания перестала работать в минус.

Точка безубыточности помогает:

ВАЖНО Точка безубыточности не рассчитывает сроки окупаемости нового проекта или нового продукта.

При расчете точки безубыточности используют ряд терминов:

-

Выручка — деньги, полученные от реализации товаров или услуг

-

Цена за единицу товара/услуги – стоимость одного товара или услуги

-

Переменные затраты – затраты непосредственно на производство товара или услуги (премии, себестоимость сырья/материалов)

-

-

Маржа – это выручка без переменных расходов или цена за единицу товара за минусом себестоимости

-

Маржинальность – это разница между стоимостью готовой продукции и себестоимостью (затратами на их производство)

Для расчета точки безубыточности нужно знать цену за товар или выручку, постоянные и переменные расходы. Для одной единицы товара или услуги удобнее делать расчеты в натуральном выражении, т.е. сколько штук (кг, тонн) товара или какое количество единиц услуг надо продать. А для расчета множества разных услуг или товаров, которые отличаются по цене и себестоимости, удобнее считать в денежном выражении по всему объему расходов и выручки.

Для одной единицы товара или услуги удобнее делать расчеты в натуральном выражении, т.е. сколько штук (кг, тонн) товара или какое количество единиц услуг надо продать. А для расчета множества разных услуг или товаров, которые отличаются по цене и себестоимости, удобнее считать в денежном выражении по всему объему расходов и выручки.

Формулы для расчета:

Точка безубыточности (в ед. товара) = Постоянные затраты/(цена на единицу товара – переменные затраты)

Точка безубыточности (денежном выражении) = Постоянные затраты/(выручка – переменные затраты) х выручка

Иногда в формулах расчета точки безубыточности можно увидеть понятие «маржа» и «маржинальность». Тогда формулы выглядят так:

Точка безубыточности (в ед. товара) = Постоянные затраты/маржа за единицу товара

Точка безубыточности (денежном выражении) = (Постоянные затраты/маржа) х выручка, или Точка безубыточности (в денежном выражении) = Постоянные затраты/маржинальность.

Маржинальность = маржа/выручка

Полученные данные показывают, сколько единиц товара или на какую сумму надо продать, чтобы покрыть постоянные расходы и начать получать прибыль.

Точка безубыточности показывает связь между прибылью и объёмом реализации, какие единицы товара или услуги приносят больший доход и наоборот.

Определение и как его рассчитать и использовать

По

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 17 мая 2022 г.

Рассмотрено

Гордон Скотт

Рассмотрено Гордон Скотт

Полная биография

Гордон Скотт более 20 лет является активным инвестором и техническим аналитиком по ценным бумагам, фьючерсам, форекс и грошовым акциям. Он является членом Совета по финансовому обзору Investopedia и соавтором книги «Инвестиции для победы». Гордон является сертифицированным специалистом по рынку (CMT). Он также является членом ассоциации CMT.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — исследователь, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Узнайте о нашем редакционная политика

Инвестопедия / Пейдж Маклафлин

Что такое анализ безубыточности?

Анализ безубыточности влечет за собой расчет и проверку запаса прочности для предприятия на основе собранных доходов и связанных с ними затрат. Другими словами, анализ показывает, сколько продаж требуется, чтобы окупить затраты на ведение бизнеса. Анализируя различные уровни цен, связанные с различными уровнями спроса, анализ безубыточности определяет, какой уровень продаж необходим для покрытия общих постоянных затрат компании. Анализ со стороны спроса даст продавцу существенное представление о возможностях продаж.

Основные выводы:

- Анализ безубыточности показывает, сколько единиц продукта необходимо продать, чтобы покрыть постоянные и переменные издержки производства.

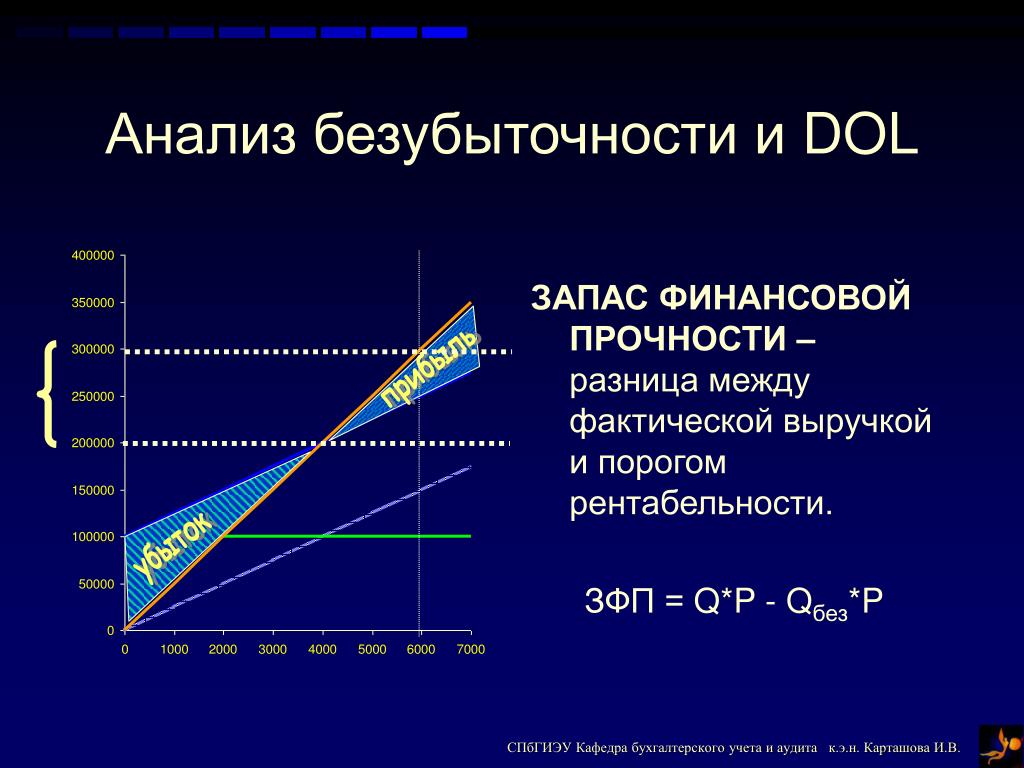

- Точка безубыточности считается мерой запаса прочности.

- Анализ безубыточности широко используется, от торговли акциями и опционами до составления корпоративного бюджета для различных проектов.

Анализ безубыточности

Как работает анализ безубыточности

Анализ безубыточности полезен для определения уровня производства или целевого желаемого ассортимента продаж. Исследование предназначено только для руководства компании, поскольку метрика и расчеты не используются внешними сторонами, такими как инвесторы, регулирующие органы или финансовые учреждения. Этот тип анализа включает в себя расчет точки безубыточности (BEP). Точка безубыточности рассчитывается путем деления общих постоянных издержек производства на цену за единицу продукции за вычетом переменных издержек производства. Постоянные затраты — это затраты, которые остаются неизменными независимо от количества проданных единиц товара.

Анализ безубыточности рассматривает уровень постоянных затрат по отношению к прибыли, полученной от каждой дополнительной произведенной и проданной единицы. Как правило, компания с более низкими фиксированными затратами будет иметь более низкую точку безубыточности при продаже. Например, компания с фиксированными затратами в размере 0 долларов автоматически выйдет на уровень безубыточности при продаже первого продукта, если предположить, что переменные затраты не превышают выручку от продаж.

Как правило, компания с более низкими фиксированными затратами будет иметь более низкую точку безубыточности при продаже. Например, компания с фиксированными затратами в размере 0 долларов автоматически выйдет на уровень безубыточности при продаже первого продукта, если предположить, что переменные затраты не превышают выручку от продаж.

Особые указания

Хотя инвесторы не особенно заинтересованы в анализе безубыточности производства отдельной компании, они могут использовать расчет, чтобы определить, при какой цене они будут безубыточны по сделке или инвестициям. Расчет полезен при торговле или создании стратегии покупки опционов или ценных бумаг с фиксированным доходом.

Маржа вклада

Концепция анализа безубыточности касается маржинальной прибыли продукта. Маржинальная прибыль – это превышение между продажной ценой продукта и общими переменными затратами. Например, если товар продается за 100 долларов, общие постоянные затраты составляют 25 долларов за единицу, а общие переменные затраты составляют 60 долларов за единицу, маржинальная прибыль продукта составляет 40 долларов (100–60 долларов). Эти 40 долларов США отражают сумму дохода, собранного для покрытия оставшихся фиксированных затрат, которые исключаются при расчете маржинальной прибыли.

Эти 40 долларов США отражают сумму дохода, собранного для покрытия оставшихся фиксированных затрат, которые исключаются при расчете маржинальной прибыли.

Расчеты для анализа безубыточности

При расчете анализа безубыточности можно использовать два уравнения. В первом расчете разделите общие постоянные затраты на удельную маржинальную прибыль. В приведенном выше примере предположим, что стоимость всех постоянных затрат составляет 20 000 долларов США. При марже вклада в 40 долларов точка безубыточности составляет 500 единиц (20 000 долларов, разделенных на 40 долларов). После продажи 500 единиц оплата всех фиксированных затрат завершена, и компания сообщит о чистой прибыли или убытке в размере 0 долларов.

В качестве альтернативы расчет точки безубыточности в долларах продаж происходит путем деления общих постоянных затрат на коэффициент маржинальной прибыли. Коэффициент маржинальной прибыли представляет собой маржинальную прибыль на единицу, деленную на цену продажи.

Возвращаясь к приведенному выше примеру, коэффициент маржинальной прибыли составляет 40 % (40 долларов маржинальной прибыли за товар, разделенный на 100 долларов продажной цены за товар). Следовательно, точка безубыточности в долларах продаж составляет 50 000 долларов (20 000 долларов общих постоянных затрат, разделенных на 40%). Подтвердите эту цифру, умножив безубыточность в единицах (500) на цену продажи (100 долларов), которая равняется 50 000 долларов.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Управление по делам малого бизнеса США.

«Точка равновесия.»

«Точка равновесия.»

«Точка равновесия.»Что такое точка безубыточности?

После того, как вы вложили деньги в новый бизнес, один из первых вопросов, который вы можете себе задать, — когда эти инвестиции обернутся прибылью? Выполнение анализа безубыточности поможет вам получить некоторое представление о том, когда ваш проект пройдет точку безубыточности, чтобы стать прибыльным.

Понимание точки безубыточности

Точка безубыточности просто относится к стадии, когда доходы бизнеса становятся равными его затратам. Его можно рассчитать двумя способами:

Когда текущие доходы падают ниже точки безубыточности, это означает, что ваша компания работает в убыток. В результате он используется в качестве индикатора риска и показателя устойчивости.

Цель анализа точки безубыточности

Значение точки безубыточности можно использовать в качестве ориентира для корректировки уровня производства или увеличения объема продаж. Анализ безубыточности может быть выполнен стартапом на начальных этапах планирования или существующим бизнесом перед запуском новой услуги.

Этот показатель обычно не используется внешними сторонами, такими как финансовые учреждения или инвесторы. Однако, хотя инвестор может не смотреть на точку безубыточности для конкретной компании, те же расчеты могут использоваться для его собственной инвестиционной деятельности.

Как рассчитать точку безубыточности

Существует два метода расчета точки безубыточности. Первый состоит в том, чтобы разделить общие постоянные затраты на выручку, выраженную в единицах. Это показывает, сколько единиц необходимо продать, чтобы достичь безубыточности. Второй вариант — разделить общие постоянные затраты на цену продажи, которая показывает уровень выручки, выраженный в продажах, а не в единицах.

Формула точки безубыточности

Лучшая формула точки безубыточности для использования будет зависеть от того, решите ли вы рассчитать показатель в единицах или выручке от продаж. Предприятия, которые продают физические продукты, могут предпочесть первый вариант, а те, кто продает услуги, могут предпочесть второй.

Чтобы рассчитать точку безубыточности с использованием единиц измерения:

Точка безубыточности = постоянные затраты / (выручка на единицу – переменные затраты на единицу)

Напротив, для расчета точки безубыточности с использованием продаж в фунтах стерлингов необходимо сначала найти маржу вклада. Это рассчитывается путем вычитания переменных затрат из цены продукта и деления их на цену продажи за единицу:

Маржа вклада = (Цена продукта – переменные затраты) / Цена за единицу

Следовательно, в этом случае формула точки безубыточности будет выглядеть следующим образом:

Точка безубыточности = постоянные затраты / Маржа вклада

Для целей этих формул постоянные затраты относятся к любым затратам, которые стоят отдельно от количества проданных товаров. Это может включать плату за рекламу, плату за аренду офиса и производственные затраты. Переменные затраты относятся к сумме денег, уплачиваемой за такие предметы, как детали и рабочую силу, на которую могут повлиять колебания рынка.

Переменные затраты относятся к сумме денег, уплачиваемой за такие предметы, как детали и рабочую силу, на которую могут повлиять колебания рынка.

Пример точки безубыточности

Чтобы проиллюстрировать, как работает этот тип расчета, представьте себе следующий реальный пример точки безубыточности. Небольшая компания по производству мороженого рассматривает возможность выпуска нового мятного вкуса. Компания должна знать свою точку безубыточности, чтобы определить, стоит ли инвестировать в продукт. За первый месяц производства затраты будут следующими:

Постоянные затраты = 3000 фунтов стерлингов

Переменные затраты = 0,50 фунтов стерлингов. (за небольшой контейнер мороженого)

Цена продажи = 2,50 фунта стерлингов (за небольшой контейнер)

Формула для расчета точки безубыточности на единицу продукции будет следующей: 1500 контейнеров с новым вкусом мяты в первый месяц, чтобы выйти на уровень безубыточности.