Что такое точка безубыточности: формула и пример расчета

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

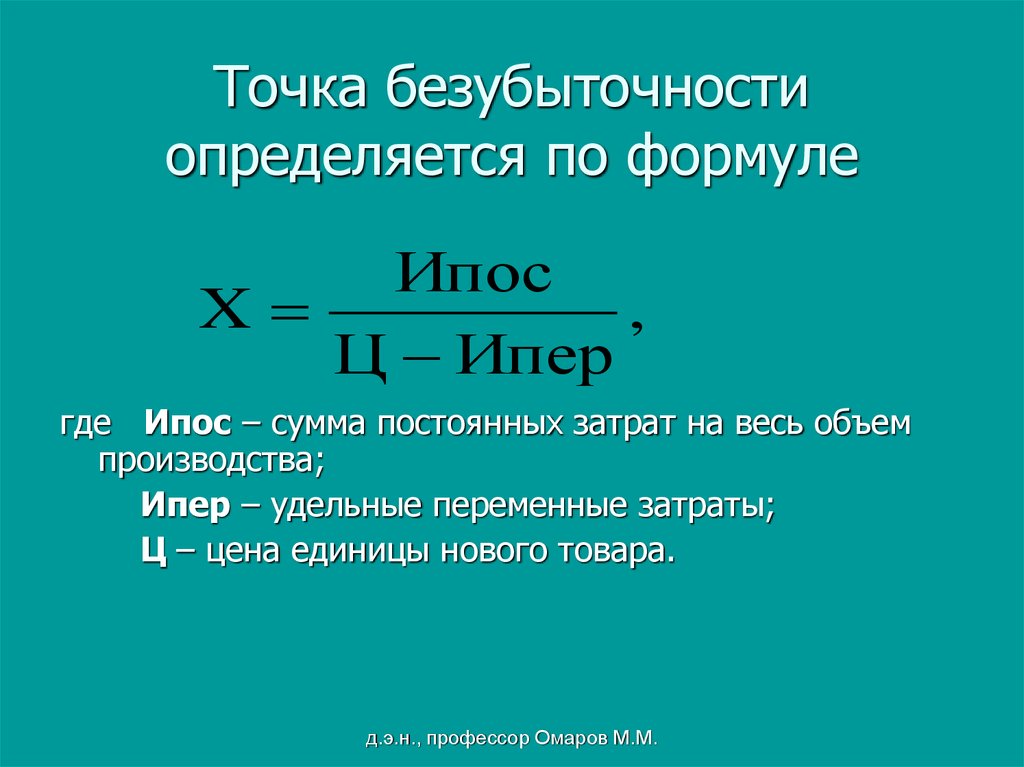

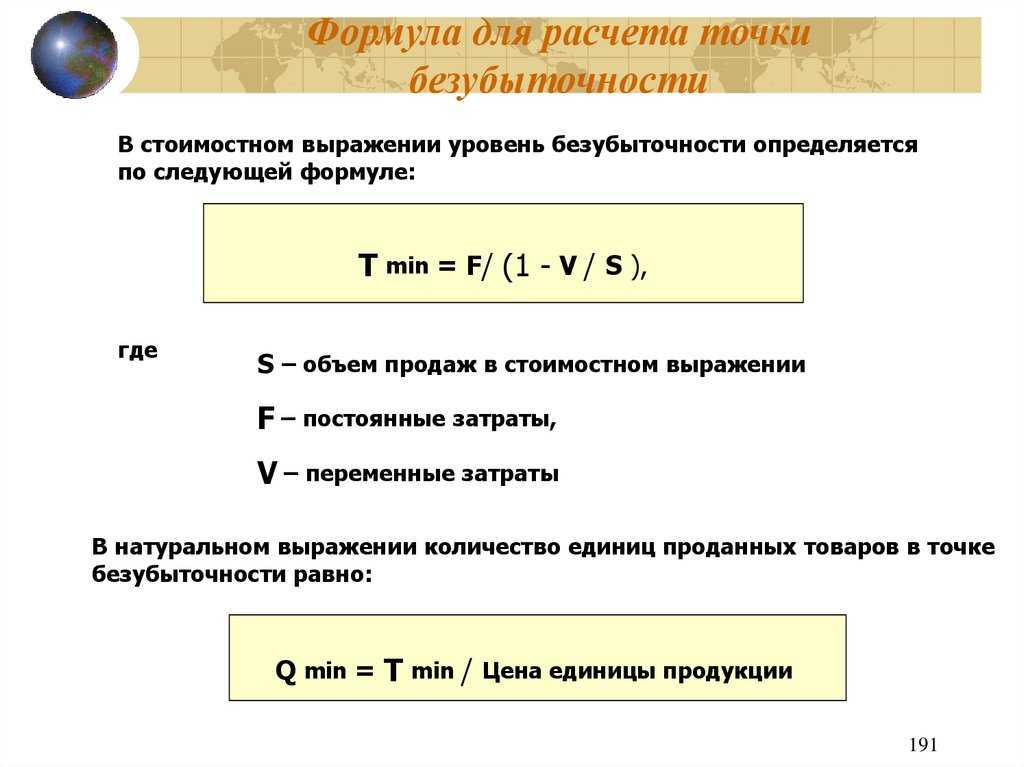

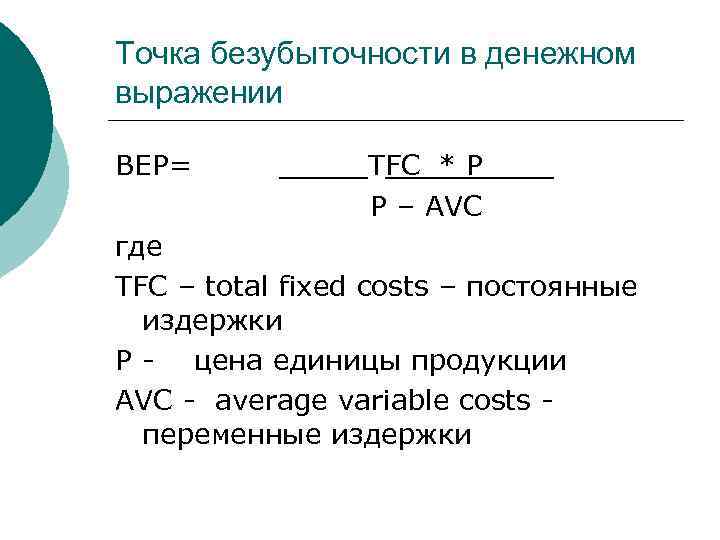

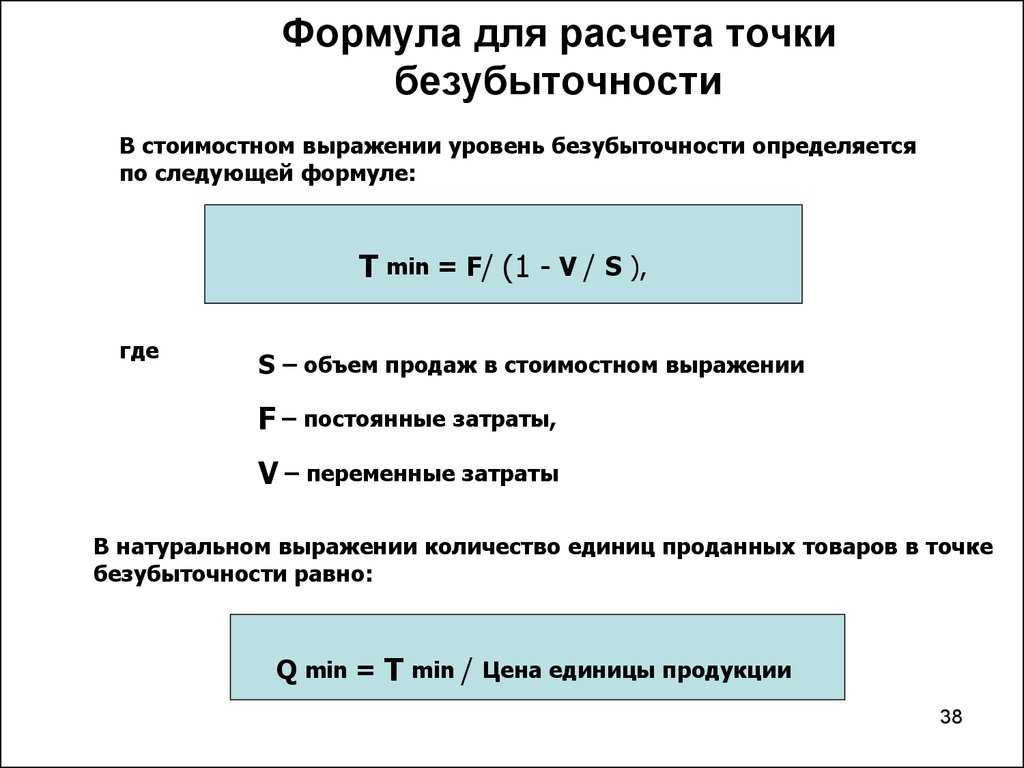

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

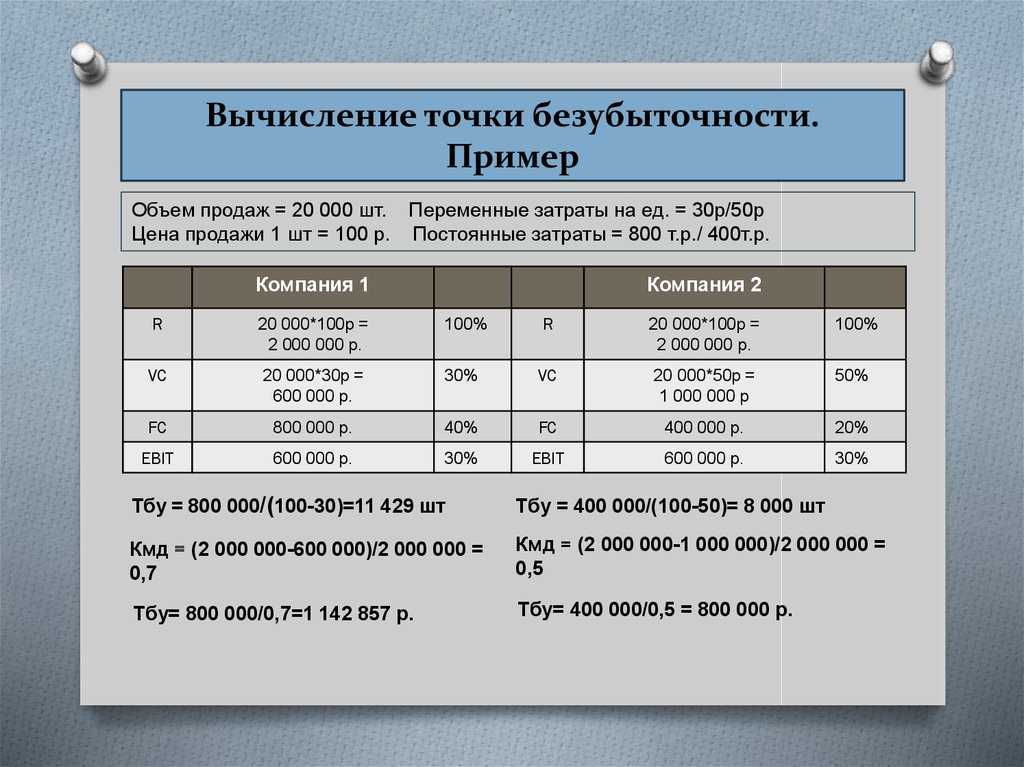

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем AVC (переменные расходы) для одной единицы товара 15 $.

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC/(Р — AVC)

BEP (нат) = 800/(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

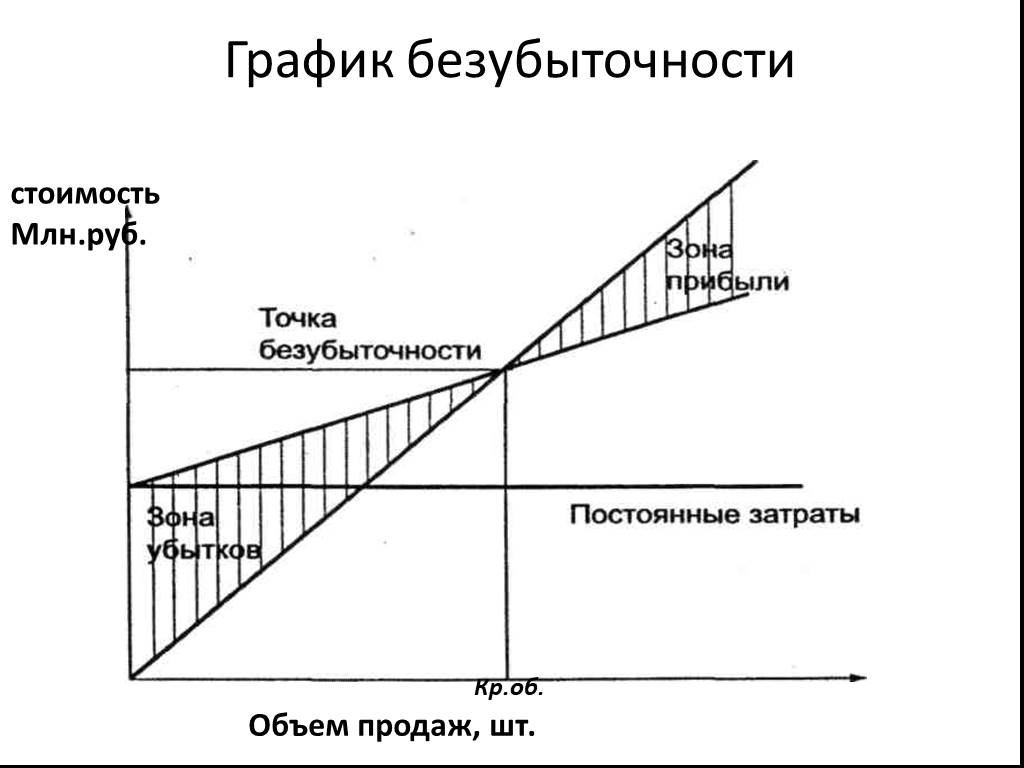

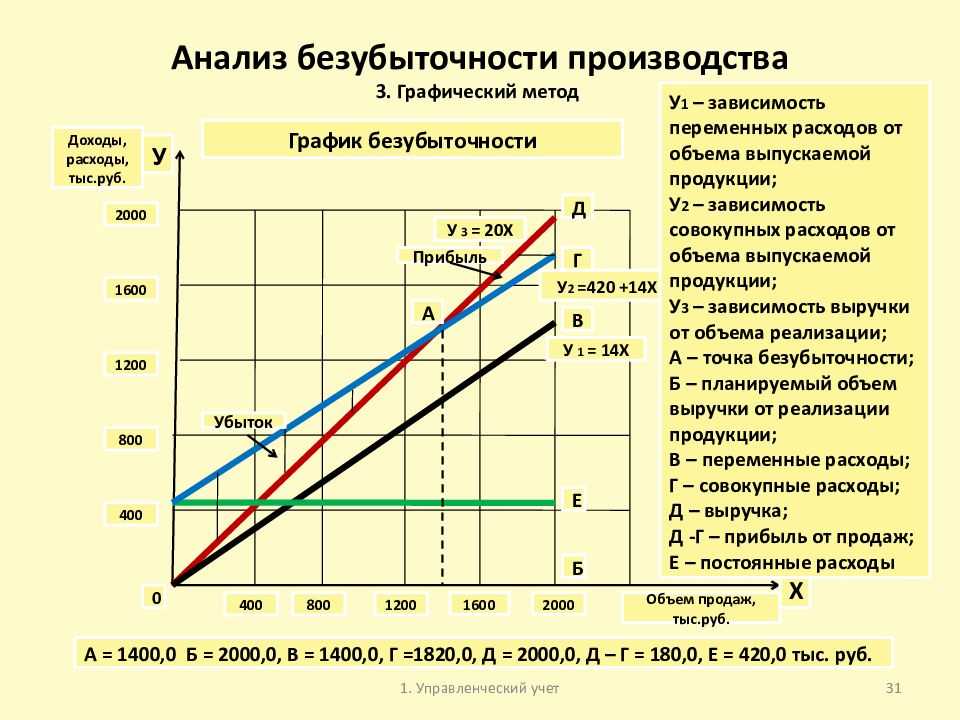

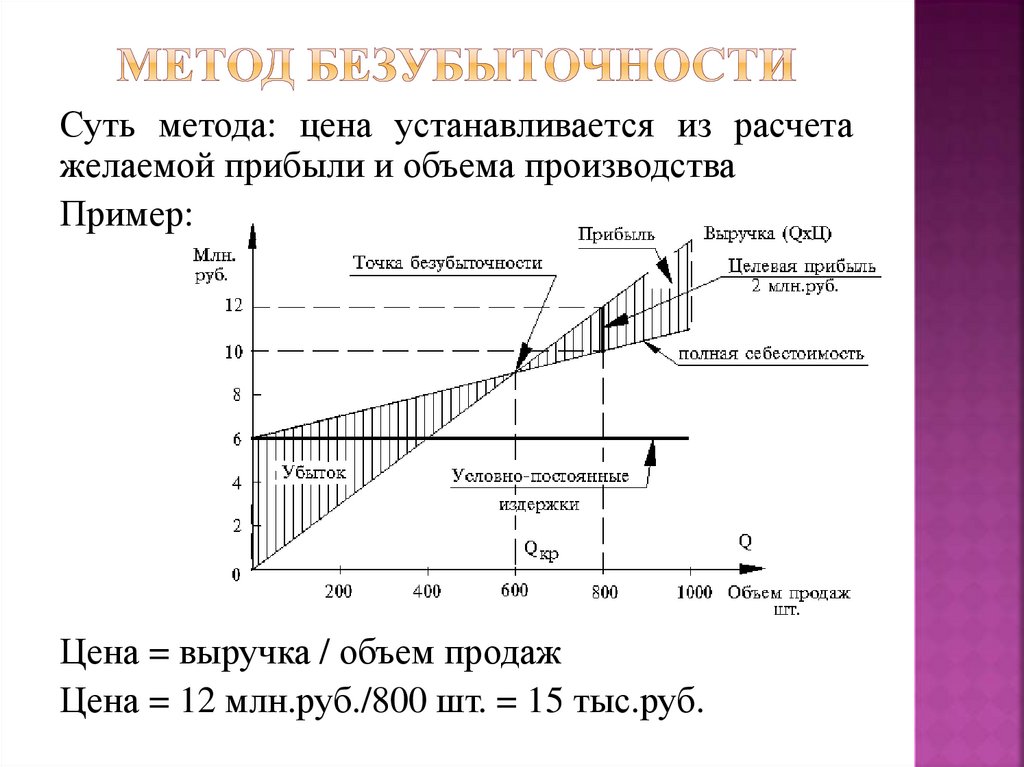

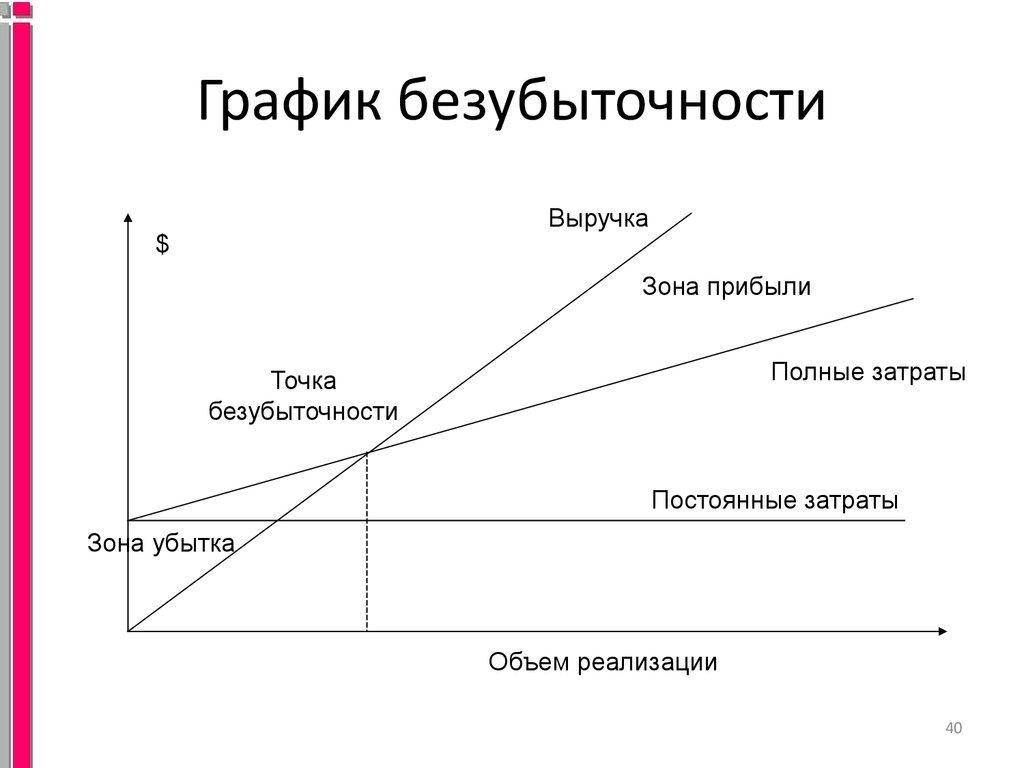

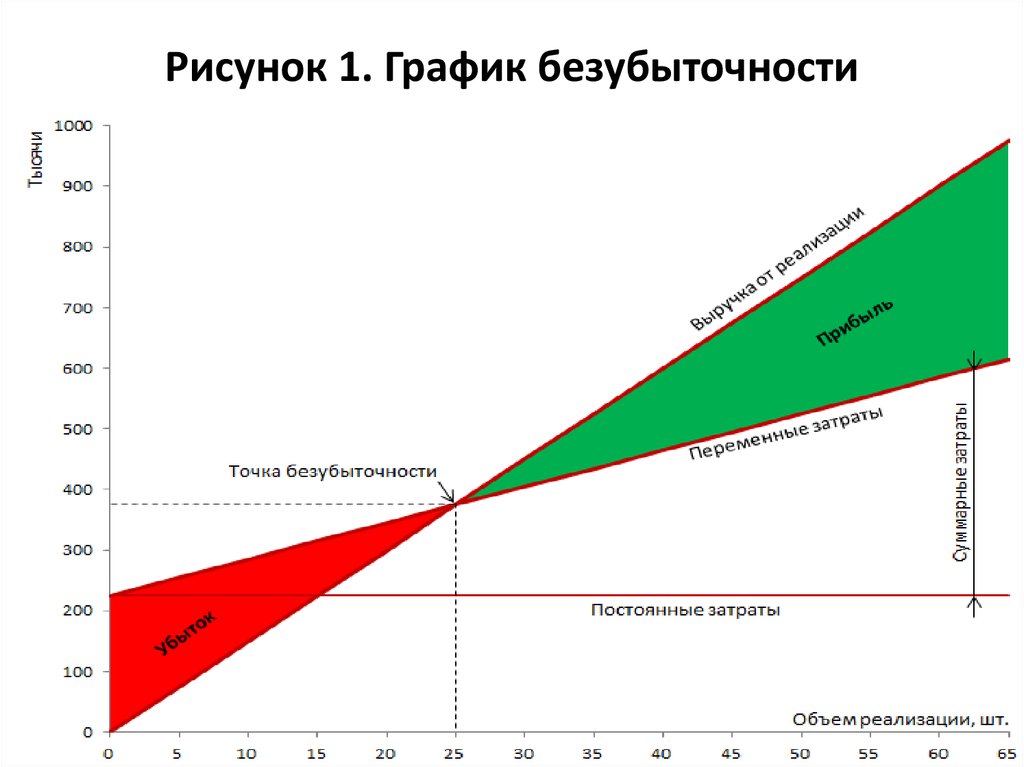

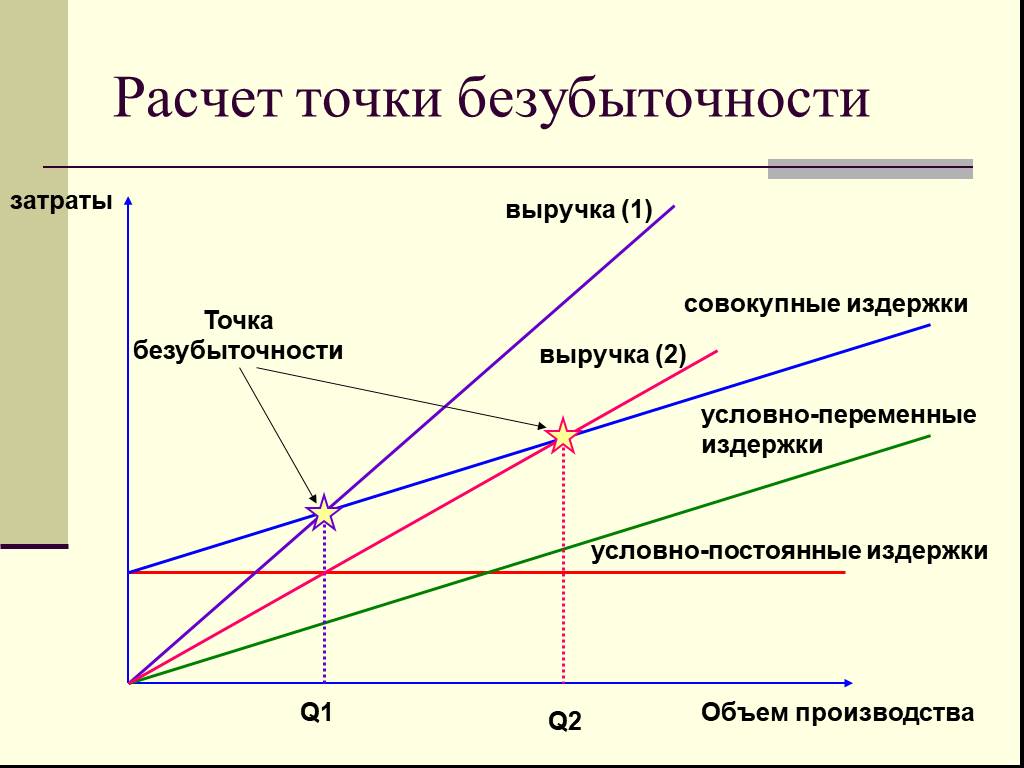

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

Умножим 40 на 15 $ и получим сумму 600 $:

15*

40 = 600 $Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Главные мысли

Что такое точка безубыточности: формула и пример расчета

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем AVC (переменные расходы) для одной единицы товара 15 $.

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC/(Р — AVC)

BEP (нат) = 800/(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Главные мысли

Определение и как его рассчитать и использовать

Что такое анализ безубыточности?

Анализ безубыточности влечет за собой расчет и проверку запаса прочности для предприятия на основе собранных доходов и связанных с ними затрат. Другими словами, анализ показывает, сколько продаж требуется, чтобы окупить затраты на ведение бизнеса. Анализируя различные уровни цен, связанные с различными уровнями спроса, анализ безубыточности определяет, какой уровень продаж необходим для покрытия общих постоянных затрат компании. Анализ со стороны спроса даст продавцу существенное представление о возможностях продаж.

Основные выводы:

- Анализ безубыточности показывает, сколько единиц продукта необходимо продать, чтобы покрыть постоянные и переменные издержки производства.

- Точка безубыточности считается мерой запаса прочности.

- Анализ безубыточности широко используется, от торговли акциями и опционами до составления корпоративного бюджета для различных проектов.

Анализ безубыточности

Как работает анализ безубыточности

Анализ безубыточности полезен для определения уровня производства или целевого желаемого ассортимента продаж. Исследование предназначено только для руководства компании, поскольку метрика и расчеты не используются внешними сторонами, такими как инвесторы, регулирующие органы или финансовые учреждения. Этот тип анализа включает в себя расчет точки безубыточности (BEP). Точка безубыточности рассчитывается путем деления общих постоянных издержек производства на цену за единицу продукции за вычетом переменных издержек производства. Постоянные затраты — это затраты, которые остаются неизменными независимо от количества проданных единиц товара.

Анализ безубыточности рассматривает уровень постоянных затрат по отношению к прибыли, полученной от каждой дополнительной произведенной и проданной единицы. Как правило, компания с более низкими фиксированными затратами будет иметь более низкую точку безубыточности при продаже. Например, компания с фиксированными затратами в размере 0 долларов автоматически выйдет на уровень безубыточности при продаже первого продукта, если предположить, что переменные затраты не превышают выручку от продаж.

Например, компания с фиксированными затратами в размере 0 долларов автоматически выйдет на уровень безубыточности при продаже первого продукта, если предположить, что переменные затраты не превышают выручку от продаж.

Особые указания

Хотя инвесторы не особенно заинтересованы в анализе безубыточности производства отдельной компании, они могут использовать расчет, чтобы определить, при какой цене они будут безубыточны по сделке или инвестициям. Расчет полезен при торговле или создании стратегии покупки опционов или ценных бумаг с фиксированным доходом.

Маржа вклада

Концепция анализа безубыточности касается маржинальной прибыли продукта. Маржинальная прибыль – это превышение между продажной ценой продукта и общими переменными затратами. Например, если товар продается за 100 долларов, общие постоянные затраты составляют 25 долларов за единицу, а общие переменные затраты составляют 60 долларов за единицу, маржинальная прибыль продукта составляет 40 долларов (100–60 долларов). Эти 40 долларов США отражают сумму дохода, собранного для покрытия оставшихся фиксированных затрат, которые исключаются при расчете маржинальной прибыли.

Эти 40 долларов США отражают сумму дохода, собранного для покрытия оставшихся фиксированных затрат, которые исключаются при расчете маржинальной прибыли.

Расчеты для анализа безубыточности

При расчете анализа безубыточности можно использовать два уравнения. В первом расчете разделите общие постоянные затраты на удельную маржинальную прибыль. В приведенном выше примере предположим, что стоимость всех постоянных затрат составляет 20 000 долларов США. При марже вклада в 40 долларов точка безубыточности составляет 500 единиц (20 000 долларов, разделенных на 40 долларов). После продажи 500 единиц оплата всех фиксированных затрат завершена, и компания сообщит о чистой прибыли или убытке в размере 0 долларов.

В качестве альтернативы расчет точки безубыточности в долларах продаж происходит путем деления общих постоянных затрат на коэффициент маржинальной прибыли. Коэффициент маржинальной прибыли представляет собой маржинальную прибыль на единицу, деленную на цену продажи.

Возвращаясь к приведенному выше примеру, коэффициент маржинальной прибыли составляет 40 % (40 долларов маржинальной прибыли за товар, разделенный на 100 долларов продажной цены за товар). Следовательно, точка безубыточности в долларах продаж составляет 50 000 долларов (20 000 долларов общих постоянных затрат, разделенных на 40%). Подтвердите эту цифру, умножив безубыточность в единицах (500) на цену продажи (100 долларов), которая равняется 50 000 долларов.

Пользователи анализа безубыточности

Анализ безубыточности используется широким кругом организаций, от предпринимателей, финансовых аналитиков, предприятий и государственных учреждений.

- Предприниматели : Анализ безубыточности полезен для предпринимателей и учредителей, поскольку он помогает определить минимальный уровень продаж, необходимый для покрытия затрат. Это очень важно для ранней стадии бизнеса.

- Финансовые аналитики : Эти специалисты используют анализ безубыточности в качестве показателя прибыльности и риска. Финансовые аналитики связывают анализ безубыточности со своими оценками и рекомендациями по бизнесу.

- Инвесторы : Инвесторы проводят анализ безубыточности для определения финансовых показателей компаний. Обладая этой информацией, они принимают более обоснованные решения о выборе активов.

- Торговцы акциями и опционами : Анализ безубыточности имеет решающее значение для трейдеров, торгующих акциями и опционами, поскольку им необходимо знать, сколько денег необходимо для покрытия их расходов по каждой сделке, которую они совершают. Этот анализ помогает им определить, сколько денег нужно выделить на сделку и какие активы принесут им более высокую прибыль.

- Предприятия : Широкий спектр предприятий использует анализ безубыточности, чтобы получить более полное представление о структуре своих затрат, ценообразовании, а также о своей операционной эффективности.

- Государственные учреждения : Государственные учреждения должны понимать финансовую жизнеспособность проектов и программ, и они используют анализ безубыточности, чтобы определить это. Он отвечает на вопрос: каков минимальный уровень продаж или выручки, необходимый для покрытия затрат?

Финансовые аналитики связывают анализ безубыточности со своими оценками и рекомендациями по бизнесу.

Финансовые аналитики связывают анализ безубыточности со своими оценками и рекомендациями по бизнесу. Он отвечает на вопрос: каков минимальный уровень продаж или выручки, необходимый для покрытия затрат?

Он отвечает на вопрос: каков минимальный уровень продаж или выручки, необходимый для покрытия затрат? Важность анализа безубыточности для бизнеса

Есть несколько причин, по которым анализ безубыточности важен для бизнеса. Они следующие:

- Ценообразование : Предприятия получают понятную перспективу своей структуры затрат с анализом безубыточности. При таком понимании предприятия могут устанавливать цены на свою продукцию, которые не только покрывают их постоянные и переменные затраты, но и обеспечивают разумную норму прибыли.

- Принятие решений : Когда дело доходит до новых продуктов и услуг, оперативного расширения или увеличения производства, предприятия используют анализ безубыточности, чтобы помочь им принимать обоснованные решения, связанные с этой деятельностью.

- Снижение затрат : Анализ безубыточности помогает предприятиям найти области, в которых они могут снизить затраты для повышения прибыльности.

- Показатели эффективности: Анализ безубыточности — это инструмент финансовых показателей, который помогает компаниям определить, на каком этапе они находятся, когда дело доходит до достижения их краткосрочных, среднесрочных и долгосрочных целей.

Ограничения анализа безубыточности

Анализ безубыточности является полезным инструментом. Однако, как и у любого инструмента, у него есть ограничения. Анализ безубыточности предполагает, что постоянные и переменные затраты остаются постоянными во времени. В действительности это обычно не так. Затраты могут измениться из-за таких факторов, как инфляция, изменения в технологии или изменения рыночных условий.

Еще одно ограничение заключается в том, что анализ безубыточности делает некоторые чрезмерно упрощенные предположения о взаимосвязи между затратами, доходами и уровнями производства. Например, предполагается, что существует линейная зависимость между затратами и производством. Это не всегда верно. Кроме того, анализ безубыточности игнорирует внешние факторы, такие как конкуренция, рыночный спрос и изменение потребительских предпочтений, которые могут оказать существенное влияние на выручку бизнеса.

Это не всегда верно. Кроме того, анализ безубыточности игнорирует внешние факторы, такие как конкуренция, рыночный спрос и изменение потребительских предпочтений, которые могут оказать существенное влияние на выручку бизнеса.

Почему анализ безубыточности важен для трейдеров, торгующих акциями и опционами?

Торговцам акциями и опционами необходим анализ безубыточности для выполнения нескольких функций. Во-первых, они используют анализ безубыточности, чтобы понять, в какой момент их позиции по акциям и опционам становятся прибыльными. Кроме того, анализ безубыточности помогает торговцам акциями и опционами управлять своими рисками. Зная свое значение безубыточности, трейдеры, торгующие акциями и опционами, могут устанавливать уровни стоп-лосса, которые уменьшают их убытки, если сделка идет против них.

Еще одна причина, по которой анализ безубыточности важен для трейдеров, торгующих акциями и опционами, заключается в том, что анализ безубыточности дает представление о прибыльности их позиций. Определив точку безубыточности для своих позиций, трейдеры, торгующие акциями и опционами, могут оценить потенциальное соотношение риска и вознаграждения и принять обоснованное решение о том, следует ли продолжать торговать акциями или опционами.

Определив точку безубыточности для своих позиций, трейдеры, торгующие акциями и опционами, могут оценить потенциальное соотношение риска и вознаграждения и принять обоснованное решение о том, следует ли продолжать торговать акциями или опционами.

Каковы компоненты анализа безубыточности?

Анализ безубыточности состоит из 5 компонентов. К ним относятся: постоянные затраты, переменные затраты, выручка, маржинальная прибыль и точка безубыточности. Постоянные затраты влекут за собой расходы, которые не меняются при изменении уровня производства или продаж. Однако переменные затраты меняются в зависимости от уровня производства или продаж.

Выручка представляет собой общий доход, полученный от продажи товаров или услуг физическим или юридическим лицом. Маржинальная прибыль – это разница между выручкой и переменными затратами. Последний компонент анализа безубыточности, точка безубыточности, представляет собой уровень продаж, при котором общий доход равен общим затратам. В этот момент нет ни прибыли, ни убытков.

В этот момент нет ни прибыли, ни убытков.

Почему маржа вклада важна для анализа безубыточности?

Важность маржинальной прибыли заключается в том, что она представляет собой сумму дохода, необходимого для покрытия постоянных затрат бизнеса и внесения вклада в его прибыль. С помощью расчета маржинальной прибыли компания может определить точку безубыточности и место, где она может начать получать прибыль.

Кроме того, понимая маржинальную прибыль, предприятия могут принимать обоснованные решения о ценах на свою продукцию и объемах производства. Предприятия могут даже разрабатывать стратегии управления затратами для повышения эффективности.

Как компании используют точку безубыточности в анализе безубыточности?

Компонент точки безубыточности в анализе безубыточности используется предприятиями по-разному. Точка безубыточности помогает предприятиям принимать ценовые решения, прогнозировать продажи, управлять затратами и разрабатывать стратегии роста. С точкой безубыточности предприятия могут определить минимальную цену, которую они должны взимать, чтобы покрыть свои расходы. Когда эта точка измеряется по сравнению с рыночной ценой, предприятия могут улучшить свои стратегии ценообразования.

С точкой безубыточности предприятия могут определить минимальную цену, которую они должны взимать, чтобы покрыть свои расходы. Когда эта точка измеряется по сравнению с рыночной ценой, предприятия могут улучшить свои стратегии ценообразования.

Итог

Анализ безубыточности — это финансовый инструмент, который широко используется предприятиями, а также трейдерами, торгующими акциями и опционами. Для предприятий анализ безубыточности важен для определения минимального объема продаж, необходимого для покрытия общих затрат и безубыточности. Это помогает предприятиям принимать обоснованные решения о стратегиях ценообразования, управлении затратами и операциях.

В торговле акциями и опционами анализ безубыточности важен для определения минимальных движений цены, необходимых для покрытия торговых издержек и получения прибыли. Трейдеры могут использовать анализ безубыточности, чтобы устанавливать реалистичные цели по прибыли, управлять рисками и принимать обоснованные торговые решения. Это важный инструмент для инвесторов и финансовых аналитиков при определении финансовых показателей компаний и принятии обоснованных решений об инвестициях. Понимая точку безубыточности, инвесторы могут принимать выгодные инвестиционные решения и эффективно управлять рисками. В целом, анализ безубыточности является важным инструментом в финансовом мире для компаний, трейдеров акций и опционов, инвесторов, финансовых аналитиков и даже государственных учреждений.

Это важный инструмент для инвесторов и финансовых аналитиков при определении финансовых показателей компаний и принятии обоснованных решений об инвестициях. Понимая точку безубыточности, инвесторы могут принимать выгодные инвестиционные решения и эффективно управлять рисками. В целом, анализ безубыточности является важным инструментом в финансовом мире для компаний, трейдеров акций и опционов, инвесторов, финансовых аналитиков и даже государственных учреждений.

Точка безубыточности, необходимая вещь для мониторинга

Независимо от того, являетесь ли вы руководителем бизнеса или основателем, знание точки безубыточности имеет решающее значение для мониторинга вашего бизнеса. Давайте вместе откроем для себя этот индикатор и его полезность для вашего бизнеса.

Анализ безубыточности

Постоянные расходы

Переменные расходы

Точка безубыточности

Цели, стратегия, финансирование: полезность точки безубыточности

Ставьте цели

Адаптируйте свою стратегию

Получить финансирование

Рассчитайте точку безубыточности

Уровень товарооборота

Количество проданных единиц

Количество дней

Снижение точки безубыточности: изменение затрат и оптимизация постоянных затрат

Вариабилизация затрат

Оптимизируйте фиксированные расходы

Анализ безубыточности

Точка безубыточности — это уровень оборота, которого необходимо достичь, чтобы покрыть все ваши постоянные и переменные расходы. Итак, это сумма оборота, с которой вы начинаете получать прибыль . Пока вы ниже этого порога, вы проигрываете. Таким образом, когда вы достигаете точки безубыточности, ваша чистая прибыль равна нулю: ваши продажи полностью покрывают все ваши расходы.

Итак, это сумма оборота, с которой вы начинаете получать прибыль . Пока вы ниже этого порога, вы проигрываете. Таким образом, когда вы достигаете точки безубыточности, ваша чистая прибыль равна нулю: ваши продажи полностью покрывают все ваши расходы.

Мы только что упомянули два понятия, которые заслуживают дальнейшего изучения: постоянные и переменные расходы.

Постоянные расходы

Это набор нагрузок, которые вы должны нести , даже если ваш оборот равен нулю. Например, арендная плата, заработная плата, подписка и т. д.

Часто возникает соблазн сказать, что эти расходы не зависят от деятельности компании, отсюда и термин «постоянные расходы». Это не совсем точно. Эти расходы будут меняться в зависимости от вашего оборота, но на последовательных этапах. Представим себе заработную плату ваших продавцов. С определенного уровня роста вы будете вынуждены нанять нового продавца, потому что ваша текущая команда будет работать на пределе своих возможностей. Таким образом, ваши постоянные расходы сразу увеличатся, вы перейдете на верхний уровень.

Таким образом, ваши постоянные расходы сразу увеличатся, вы перейдете на верхний уровень.

Если мы представим эти расходы в виде кривой, мы получим следующее:

Переменные расходы

Это набор расходов, которые напрямую связаны с уровнем вашего оборота. Например, расходы на доставку, покупку сырья или товаров, упаковку и т. д. Таким образом, эти расходы будут меняться в зависимости от достигнутых продаж.

Иногда бывает трудно определить, являются ли расходы переменными или постоянными. Мы говорили о заработной плате в фиксированной части. Но часть заработной платы также может быть переменным бременем. Это тот случай, когда вы платите бонусы, связанные с оборотом, или при комиссионных продажах.

Если представить эти расходы упрощенно на кривой, вот результат:

Точка безубыточности

Точка безубыточности будет достигнута, когда оборот будет равен сумме постоянных и переменных затрат.

Итак, вот упрощенное графическое представление с расходами и оборотом.

Цели, стратегия, финансирование: полезность точки безубыточности

Будь то этап создания, запуск нового продукта или просто мониторинг деятельности, точка безубыточности имеет решающее значение информация для Управление вашим бизнесом.

Ставьте цели

Когда вы знаете свою точку безубыточности, вы знаете уровень оборота, которого вам нужно достичь, чтобы начать получать прибыль. Это позволит вам определить ваши цели продаж на основе этих данных. Вы можете прочитать поучительную статью об обороте , чтобы узнать больше.

Без этой информации вы ориентируетесь по взгляду или полагаетесь на свою интуицию. С помощью этого индикатора вы можете действовать быстрее когда вы обнаружите, что медленно достигаете точки безубыточности Вам больше не нужно ждать до конца финансового года, чтобы узнать, получили ли вы прибыль. Отслеживая свой оборот, вы сможете определить, будет ли достигнута ваша точка безубыточности и когда. Это позволяет вам среагировать и взять корректирующее действие , независимо от вашей продажной цены или ваших затрат.

Это позволяет вам среагировать и взять корректирующее действие , независимо от вашей продажной цены или ваших затрат.

Адаптируйте свою стратегию

Когда вы обнаружите, что уровень вашей деятельности недостаточен для безубыточности, может быть разумным прекратить эту деятельность, подрывающую ваши экономические показатели. Деятельность, которая остается ниже точки безубыточности, не приносит прибыли и только увеличивает ваши расходы.

Прекращение деятельности иногда не является правильным вариантом, прежде чем принимать это решение, подумайте об отсрочке фиксированных расходов на остальную часть вашего бизнеса. Продукт может быть нерентабельным, но все же покроет часть ваших постоянных расходов. Без него другие ваши продукты могут потерять рентабельность или даже стать убыточными.

Перед началом нового бизнеса определите его точку безубыточности. Если вам трудно до него добраться, пересмотрите свой запуск. Ищите решение, работая, например, над своими затратами, или отказывайтесь от проекта.

Получить финансирование

Безубыточность — это показатель, который следует включить в ваш бизнес-план . Благодаря ему ваш банкир или ваши инвесторы будут визуализировать уровень активности, которого вам необходимо достичь для получения прибыли. Легко достижимый порог убедит вашего финансового партнера в вашей способности погасить долг или выплатить дивиденды.

Ваши партнеры также смогут отслеживать ваши результаты в течение года и знать оставшийся оборот, который необходимо достичь до достижения этого порога. Это отличный способ заверить своих финансовых партнеров в экономических показателях вашей компании.

Рассчитайте точку безубыточности

Ваша точка безубыточности может быть выражена тремя способами: с точки зрения оборота, количества единиц для продажи или с точки зрения продолжительности до получения прибыли (тогда это называется тупиком).

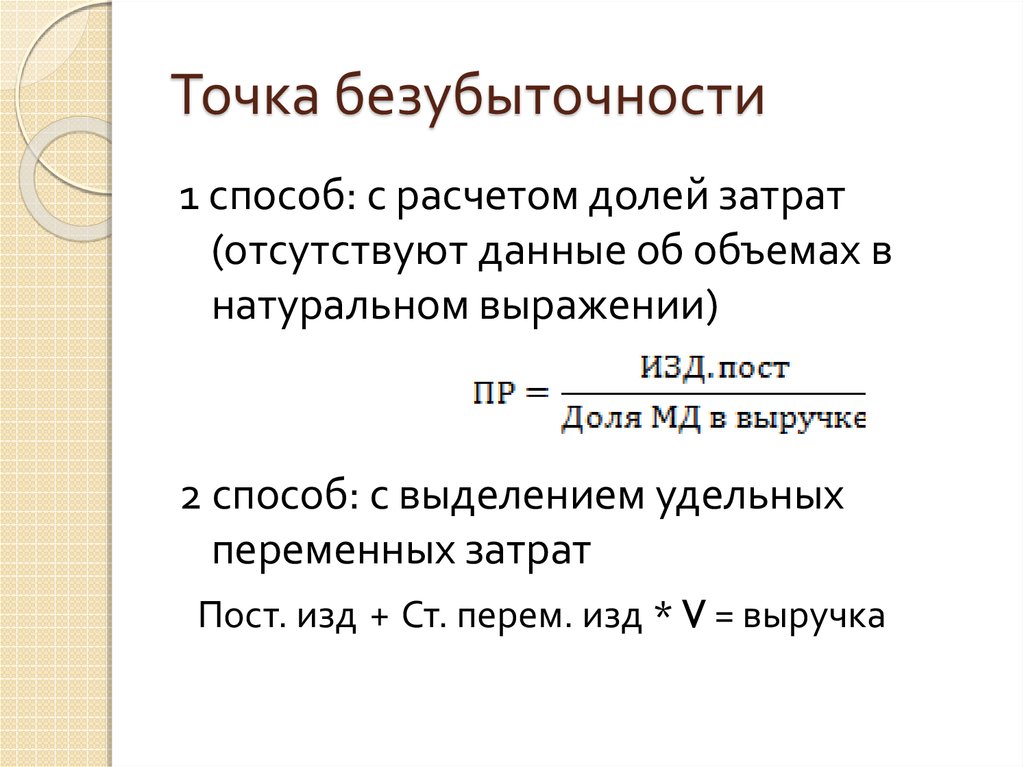

Уровень оборота

Чтобы получить точку безубыточности (BEP), необходимо сначала рассчитать маржу переменных затрат (VCM). Это разница между вашими продажами и вашими переменными расходами. Затем переведите эту маржу в ставки CVD на ваш оборот.

Это разница между вашими продажами и вашими переменными расходами. Затем переведите эту маржу в ставки CVD на ваш оборот.

Наконец, разделите фиксированные расходы на ставку сердечно-сосудистых заболеваний, чтобы получить точку безубыточности.

Возьмем пример. Компания ожидает 100 000 евро продаж в течение года. Его постоянные расходы составляют 40 000 евро, а предполагаемые переменные расходы — 30 000 евро. Его ССЗ составляет 70 000 евро (100 000 – 30 000) или 70%. Его точка безубыточности составляет 57 143 евро (40 000/0,7). Эта компания должна иметь минимальный оборот в размере 57 143 евро, прежде чем получать прибыль. Также возможно получить SR из средней цены продажи единицы продукции. В нашем примере средняя цена продажи составляет 10 евро, а переменные удельные издержки — 3 евро. Мы получаем тот же результат.

Количество проданных единиц

Можно достичь точки безубыточности уже не за счет суммы оборота, а за счет количества проданных единиц. Для этого просто разделите полученный выше SR на среднюю цену продажи единицы товара.

Для этого просто разделите полученный выше SR на среднюю цену продажи единицы товара.

В нашем примере 57 143 € / 10 € = 5 714. Компания должна будет продать 5 714 единиц, чтобы покрыть все свои расходы

Количество дней

Вы также можете выразить точку безубыточности в количество дней , прежде чем стать бенефициаром. Это называется тупиком . Представляет собой количество дней, которое требуется вам, чтобы выйти на уровень безубыточности. Чтобы его получить, мы делим наш SR на оборот и умножаем на 365.

В нашем примере (57 143 / 100 000) * 365 = 209. Следовательно, компания будет прибыльной с 209-го дня деятельности.

Снижение точки безубыточности: изменение затрат и оптимизация постоянных затрат

Снижая точку безубыточности, вам нужно меньше продаж, чтобы стать прибыльным. Вы быстрее покрываете свои постоянные и переменные расходы.

Чем ниже ваша точка безубыточности, тем быстрее вы сможете свести к минимуму риск эксплуатации.