Банковские вклады — что это такое. Виды вкладов, их доходность

Банковские вклады являются лидерами в списке инвестиций среди физических лиц. Населения активно несёт деньги в банк, поскольку считает — это самым надёжным способом сбережения денег. В этой статье мы подробно рассмотрим так ли это на самом деле, рассмотрим множество вопросов по банковским депозитам, разберём все понятия на примерах.

1. Что такое депозитный вклад в банке простыми словами

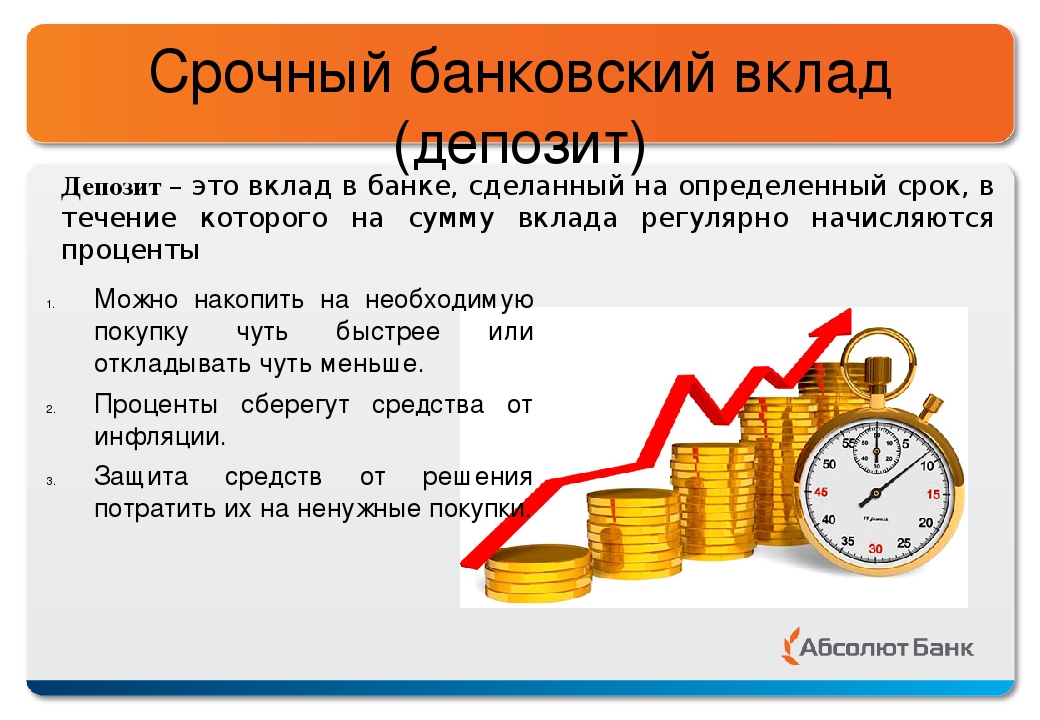

Банковский вклад (депозит) — это договор с банком о сбережение денег под проценты. Главной целью является получение вознаграждения от суммы взноса. В договоре указывается сумма, проценты и срок. По окончанию срока, банк обязуется выплатить все деньги с накопленными процентами согласно договору.

Среди россиян банковские вклады являются самым распространённым вариантом для инвестиции и сбережения. В каждом банке предлагают различные условия по сроку, сумме, процентам, наличием пополнения. Обычно ставки и условия примерно одинаковые.

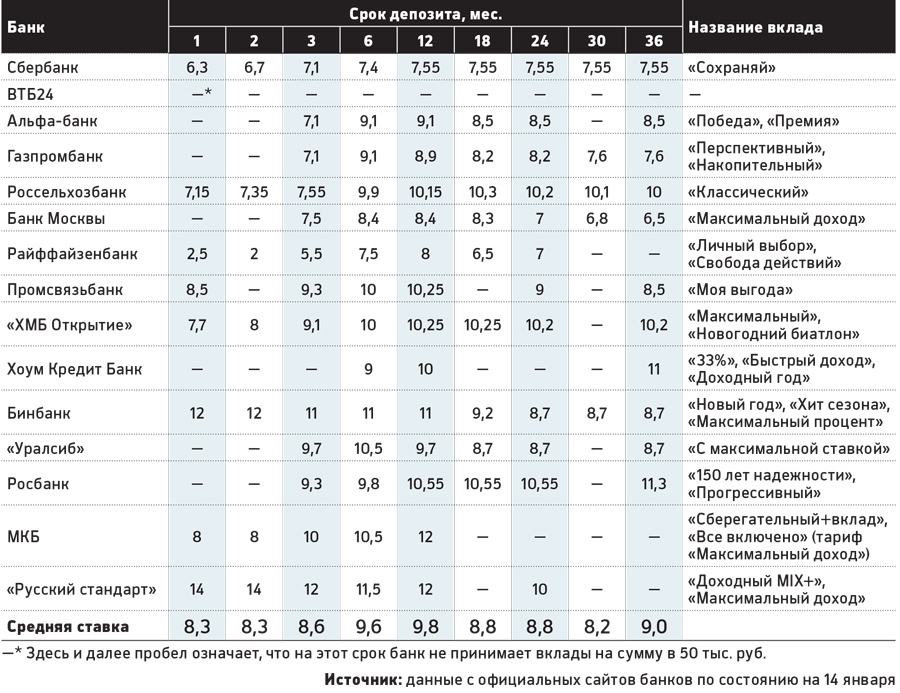

Чем надёжнее банк, тем меньше процентная ставка по вкладам.

Например, Сбербанк и ВТБ имеют относительно маленькие ставки, но зато в них можно класть большие суммы, не боясь их потерять.

Многие граждане идут в первый попавшийся банк, даже не интересуясь процентами в других банках, а зря. Возможно, за углом дома можно открыть депозит гораздо выгоднее. В интернете можно за 5 минут найти банк с самым большим процентом по вкладу рядом с домом. Для этого есть сервис banki.ru, который поможет отфильтровать все доступные предложения в городе или районе. Причём поиск бесплатен.

Как правильно: банковский вклад или депозитТермин «вклад» употребляют для физических лиц, а «депозит» для юридических. В целом понятие «депозита» охватывает более широкое понимание.

Под каждый новый вклад создаётся банковский счёт. По третьей цифре можно определить какому лицу принадлежит счёт (резиденту/нерезиденту):

- счёта резидентов 423…;

- счёта нерезидентов 426.

..;

..;

..;

..;Динамика ставок в банках напрямую зависят от ставки рефинансирования ЦБ РФ. Если она плавно снижается, как это происходит в 2015-2020 гг, то ставки по д

Вложение денег в банк — что такое депозит в банке

Что такое депозит в банке должен знать каждый, кто хочет инвестировать свои денежные средства без риска его потерять. Не зря, вложение денег в банк считается самым популярным, доступным и наименее рискованным на сегодняшний день способ инвестирования своего капитала. И, если вы хотите узнать все особенности такого вида капиталовложения и на сколько он может быть выгоден для вкладчика, дочитайте эту статью до конца.

Содержание

Что такое депозит в банке и банковский вклад. Их основные отличия

Основные формы и виды банковских депозитов

Порядок начисления процентов

Как открыть депозит в банке

Какой банк лучше выбрать

Основные преимущества и недостатки открытия депозита в банке

Что такое депозит в банке и банковский вклад. Их основные отличия

Депозит в банке – это вложение своих денежных средств в различные банковские активы с целью получения прибыли. Банковский депозит может быть как денежным, так и в виде драгоценных металлов, ценных бумаг и других банковских активов.

Банковский вклад – это сумма денег, которую вы передаете в банк на хранение с целью получения прибыли.

Основным отличием банковского вклада от банковского депозита является то, что депозит может иметь как денежный вид, так и может быть открыт в виде ценных бумаг, драгоценных металлов и других банковских активов. Когда как, банковский вклад имеет только денежный вид.

Также, немаловажным отличием является то, что депозит можно открыть только в банковских организациях, имеющих соответствующую лицензию. Банковский вклад можно открыть и в нелецензионных финансовых организациях. Только вот, выгоды от капиталовложения в такие финансовые организации обычно не бывает.

Основные формы и виды банковских депозитов

Зайдя в любой банк, можно сразу же увидеть огромный перечень различных банковских депозитов. Здесь, как и в любом магазине, маркетинг рулит на полную катушку. И этот огромный перечень банковских депозитов с различными, якобы, выгодными и доходными условиями сбивает нас только с толку. На деле существует только 2-3 рабочих способа. Для начала необходимо разобраться в основных формах и видах банковских депозитов.

Каждый банк имеет свой перечень услуг, которые делятся на свои формы, типы и виды.

Сам банковский депозит – это тип банковских услуг, который имеет свои формы:

- денежный счет – вы вкладываете в банк свои денежные средства, получая за это определенный доход, равный проценту от вложенной суммы указанному в договоре;

- металлический счет – вкладчик на этот счет зачисляет свои средства, а банк переводит эти средства в золото, серебро, платину и т.д.;

- банковская ячейка – в этом случае клиент получает ключ от банковской ячейки, в которой может хранить свои ценные средства. Проценты здесь не начисляются, поэтому этим способом редко кто пользуется.

Проценты здесь не начисляются, поэтому этим способом редко кто пользуется.

Проценты здесь не начисляются, поэтому этим способом редко кто пользуется.К основным видам банковских депозитов относятся:

- До востребования – обычно используется с целью снятия своих средств в любой момент. Здесь используется очень низкая процентная ставка, поэтому дохода особо ждать не приходится.

- Сберегательный – используется с целью сберечь свои средства. Банк начисляет на них определенный процент.

- Накопительный – используется с целью накопления. Начисляются проценты и предоставляется возможность регулярно его пополнять.

- Целевой – используется на накопление и сохранность денежных средств, необходимых на определенную цель. Например, на учебу детям. Необходимо предоставить подтверждающий документ.

- Валютный – сюда переводятся средства в различной валюте. А банк сам переводит их по курсу.

- Мультивалютный – здесь можно открыть счета в разных валютах и разрешается делать конвертацию между счетами.

Порядок начисления процентов

Процентная ставка – это денежное вознаграждение за нахождение ваших средств в банке. Она обычно зависит от ставки рефинансирования и экономической обстановке в стране.

Выплаты процентов могут осуществляться несколькими способами:

- Ежемесячно (поквартально, ежегодно и т.д.).

Ежемесячно (поквартально, ежегодно и т.д.) в зависимости от условий договора начисляются проценты на сумму вклада (обычно на другой счет вкладчика).

- По окончанию договора.

Здесь проценты начисляются только в конце срока действия договора.

- Капитализация процентов.

При капитализации вклада проценты начисляются ежемесячно и прибавляются к сумме депозита.

На практике практически всегда получается так, что капитализация процентов оказывается более выгодна, в не зависимости от условий договора.

И если вы по каким-либо причинам решили преждевременно получить свой вклад обратно, то проценты вам могут и не начислить. Это все зависит от условий договора. К тому же. Придется сперва написать заявление и подождать пока ваши средства изымут из оборота.

Это все зависит от условий договора. К тому же. Придется сперва написать заявление и подождать пока ваши средства изымут из оборота.

Как открыть депозит в банке

В наше время, из-за бурного развития интернета, депозит можно открыть и сидя дома. Но если вы решили это сделать непосредственно в банке, то много документов у вас не потребуют. В конце концов, вы не кредит открываете. При себе достаточно иметь паспорт и мобильный телефон. Выбрать подходящий для себя депозитах (о всех видах вам должны все рассказать и объяснить). И если вас все условия договора устраивают, можете его подписать.

Проследите, чтоб в договоре обязательно было указано:

- Минимальные данные о вкладчике.

- Срок действия договора, порядок начисления процентов, порядок расторжения договора, возможность пополнения и извлечения прибыли.

- Обязанности сторон: вкладчика перед банком и банка перед вкладчиком.

- Возможность расторжения договора и его последствия.

- Решения спорных вопросов.

В договоре обязательно должен быть указан срок действия договора, по истечении которого вы либо забираете свои средства, либо они автоматически переводятся на сберегательный счет.

В течении всего срока действия договора, должны строго соблюдаться все прописанные в нем условия. В не зависимости от текущего положения вещей.

Какой банк лучше выбрать

Во избежании обмана и аннулирования счетов, важно правильно выбрать банк, в котором вы хотите открыть депозит. Для начало необходимо ознакомиться со статьей, где подробно описаны основные правила работы с банками. А сейчас разберем основные советы, к которым необходимо придерживаться при выборе банка.

Совет 1. Проверьте банковскую отчетность

Банковская отчетность – публична. Ее вы можете найти на сайте Центрального банка. Обязательно обратите внимание на резкие изменения в капитале и задолженности по выплатам. Если вам самим в этом сложно разобраться, посоветуйтесь со специалистом.

Совет 2. Обратите внимание на рейтинг банка

Каждый год Центральный банк составляет рейтинг банков по их надежности. Не ленитесь. Посмотрите, входит ли ваш банк в этот рейтинг. Если нет, постарайтесь выбрать себе банк из этого списка.

Совет 3. Возраст и размер банка

Чем больше банк и чем больше у него филиалов, тем он надежнее. Также, очень важным показателем является его возраст. Чем раньше он основан и больше времени просуществовал, тем меньше вероятность, что он обонкротится.

Совет 4. Различная информация с разных источников

Сегодня существует множество источников получения информации (СМИ, телевизор, радио, интернет и т.д.). Если вокруг вашего банка крутиться скандальная информация, подумайте о выборе другого банка.

Совет 5. График работы банка

Банк, имеющий много клиентов, работает 6 дней в неделю по 8-10 часов в день. Если вы заметили, что дни, часы работы и персонал банка сократились, то, скорее всего, банк обанкротился и дорабатывает последние дни.

Совет 6. Процентная ставка

Еще частенько человек ведется на высокие процентные ставки и вкладывает свои средства в банк предлагающий высокую процентную ставку. Только вот, чем выше предложенный доход, тем банк больше рискует, инвестируя ваши средства в рискованные инвестиционные инструменты . Их риск может не оправдаться, и вы просто потеряете свои деньги.

Основные преимущества и недостатки открытия депозита в банке

Основными положительными моментами открытия депозита в банке является:

- во-первых, чтоб открыть депозит в банке не нужно собирать кучу документов;

- во-вторых, очень простой и понятный процесс открытия депозита;

- в-третьих, вклады застрахованы государством;

- в-четвертых, вы точно будете знать, какой доход получите;

- в-пятых, льготное налогообложение;

- и в-шестых, самый простой способ инвестирования.

А вот, основной отрицательный момент – это очень низкий доход, едва ли покрывающий инфляцию и зависящий от ставки рефинансирования.

Это основная информация о том, что такое депозит в банке, и, как его открыть. Теперь вы можете, если воспользуетесь выше приведенными советами, не только правильно и выгодно подобрать себе банк для обслуживания, но и надежно без риска потерять инвестировать свои средства.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми!!!

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Депозиты в банках что это такое

Краткое содержание:

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Советы юристов:

1) У меня 2 вопроса. 1)Где можно получить документы о родственной связи? 2)Чтобы получить часть суммы из вклада умершего вкладчика для организации похорон нужно представить в банк «заверенное постановление и депозит».Что это такое? Где их взять?

1)Где можно получить документы о родственной связи? 2)Чтобы получить часть суммы из вклада умершего вкладчика для организации похорон нужно представить в банк «заверенное постановление и депозит».Что это такое? Где их взять?

1.1. Родственные отношения подтверждаются документами личности, а как такового «документа о родственной связи» не существует. Депозит-это вклад либо номер счета. Постановление в вашем случае не понятно что это такое для банка… Вам необходимо заявить нотариусу о намерении вступить в наследство и на депозит в том числе в течение 6 месяцев с даты смерти наследодателя.

2) Я брал телефон в кредит в магазине, прошел месяц я звоню в банк что бы уточнить сумму досрочного платежа, мне отвечают что ваш кредит не действующий так как сотрудник магазина допустил какие то ошибки и мне банк рекомендует срочно съездить в этот магазин где я брал телефон! Могу ли я не платить кредит и расторгнуть договор с банком и что дальше возможно сделать.

2.1. Это – типичная уловка банка мошенника. Банк хочет повысить ставку по кредитному договору, и для этого настойчиво зовёт вас в офис.

Завтра утром вы берёте сумму ежемесячного платежа, идёте к любому нотариусу и вносите деньги в депозит нотариуса. Затем заказным письмом с уведомлением отправляете в банк письмо о том, что вы внесли деньги в депозит такого-то нотариуса. Все вопросы и вопрос ручках будете решать в суде. А также о том, что предлагаете банку добровольно возместить вам плату за услуги нотариуса. В офис не ходите, ничего не подписываете.

Банк хочет повысить ставку по кредитному договору, и для этого настойчиво зовёт вас в офис.

Завтра утром вы берёте сумму ежемесячного платежа, идёте к любому нотариусу и вносите деньги в депозит нотариуса. Затем заказным письмом с уведомлением отправляете в банк письмо о том, что вы внесли деньги в депозит такого-то нотариуса. Все вопросы и вопрос ручках будете решать в суде. А также о том, что предлагаете банку добровольно возместить вам плату за услуги нотариуса. В офис не ходите, ничего не подписываете.

3) Я житель Крыма! У меня есть кредиты в украинских банках. Нужно ли мне и дальше выплачивать кредиты, так как Крым теперь регион Российской федерации? И работают ли еще украинские банки в Крыму?

3.1. На сколько известно Российские банки в настоящий момент выкупают депозиты в украинских банках, соответственно и кредиты тоже. Кроме этого вы подписывали договор кредита и брали на себя обязательства по его погашению, так что кредиты платить придется. Другой вопрос каким образом это делать! Если Украинские банки отказываются принимать платежи по кредитам из Крыма, то они в одностороннем порядке разорвали договор, в таком случае и платить не придется. Все эти вопросы надо выяснять позвонив в банк кредитор.

Все эти вопросы надо выяснять позвонив в банк кредитор.

4) Закрывал депозит в банке на 60 т.р. По ошибке мне выдали 120 т.р. Обнаружил это только дома. Теперь звонят из банка, говорят, что посмотрели видеозапись по камере, на которой все это видно, и требуют вернуть деньги.

1. Обязан ли я это делать?

2. Какие юридические действия банк может принять в отношении меня?

Спасибо заранее.

4.1. Андрей, добрый день. Обычно в таких случаях, когда излишне уплаченная сумма не возвращается кредитной организации, составляется исковое заявление в суд о взыскании неосновательно приобретенных денежных средств. В зависимости от количества и качества доказательств, в некоторых случаях взыскать удается, в некоторых — нет. В Вашем случае, банк сможет предоставить в суде выписку с Вашего счета, в которой будет отображено количество денежных средств сначала имевшихся на счету, затем полученных (превышающих имеющиеся), и видеоматериалы (в их качестве надо еще убедиться). Вполне вероятно, что суд их оценит и вынесет решение о взыскании. Однако, факт неосновательного обогащения еще надо доказать, сделать это можно будет только в суде.

С уважением, В.В.

Вполне вероятно, что суд их оценит и вынесет решение о взыскании. Однако, факт неосновательного обогащения еще надо доказать, сделать это можно будет только в суде.

С уважением, В.В.

5) В декабре взяла в кредит смартфон, пришло время первого платежа, а платеж не проходит, не через банкомат, не через оператора в банке. Позвонила на горячую линию банка, там сказали, что в моем договоре ошибка и нужно прийти в банк, чтобы переоформить договор, в противном случае мне грозят пени за просрочку платежа! Банк находится в другом городе, ехать нет возможности и желания, ведь вина не моя, как поступить в этом случае? Спасибо!

5.1. Естественно, что в таком соглашении процентная ставка по кредиту и полная стоимость кредита будут значительно увеличены. Будьте уверены, что как только Вы придете в банк, Вас заставят подписать договор на других условиях: убеждениями, запугиваниями, либо воздействием на Вашу психику большим потоком информации, они это умеют! ВАШ КРЕДИТ СТАЛ БАНКУ НЕ ВЫГОДЕН из-за кризиса. Как правило, эта вещь была взята в кредит незадолго до повышения ставки рефинансирования ЦБ РФ. Что Вам нужно сделать: 1. Никуда не ходить, ничего не подписывать; 2. Обратиться к любому нотариусу и внести деньги в его депозит (сумму в соответствии с графиком платежей) 3. Написать жалобу на банк в Центробанк России в свободной форме; 4. Заказным письмом с уведомлением о вручении отправить на адрес банка письмо о том, что подписывать Вы ничего не намерены, осведомлены об их уловке, что банк может получить свои деньги в депозите такого-то нотариуса (Ф.И.О., адрес) и обязан возместить вам расходы, понесенные Вами на оплату услуг нотариуса. И предлагаете банку возместить Вам эти расходы в указанной Вами сумме, в течение 14 дней, по истечении которых Вы обратитесь в суд с иском к банку о взыскании этой суммы.

Как правило, эта вещь была взята в кредит незадолго до повышения ставки рефинансирования ЦБ РФ. Что Вам нужно сделать: 1. Никуда не ходить, ничего не подписывать; 2. Обратиться к любому нотариусу и внести деньги в его депозит (сумму в соответствии с графиком платежей) 3. Написать жалобу на банк в Центробанк России в свободной форме; 4. Заказным письмом с уведомлением о вручении отправить на адрес банка письмо о том, что подписывать Вы ничего не намерены, осведомлены об их уловке, что банк может получить свои деньги в депозите такого-то нотариуса (Ф.И.О., адрес) и обязан возместить вам расходы, понесенные Вами на оплату услуг нотариуса. И предлагаете банку возместить Вам эти расходы в указанной Вами сумме, в течение 14 дней, по истечении которых Вы обратитесь в суд с иском к банку о взыскании этой суммы.

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Депозитарные учреждения (также известные как банки)

Депозитарные учреждения (также известные как банки ), в которые входят коммерческие банки, ссудно-сберегательные и кредитные союзы, получают деньги от вкладчиков для выдачи ссуд заемщикам. Недепозитарные учреждения , такие как финансовые компании, полагаются на другие источники финансирования, такие как рынок коммерческих бумаг. Поскольку депозитарные учреждения получают средства от населения на хранение и являются основными источниками кредита и основными поставщиками платежной системы, эти учреждения более жестко регулируются, чем недепозитарные учреждения.

Недепозитарные учреждения , такие как финансовые компании, полагаются на другие источники финансирования, такие как рынок коммерческих бумаг. Поскольку депозитарные учреждения получают средства от населения на хранение и являются основными источниками кредита и основными поставщиками платежной системы, эти учреждения более жестко регулируются, чем недепозитарные учреждения.

Депозитарные учреждения предоставляют 4 важных услуги для экономики:

- они предоставляют услуги хранения и ликвидности;

- предоставляют платежную систему, состоящую из чеков и электронных переводов денежных средств;

- они объединяют деньги многих вкладчиков и ссужают их людям и предприятиям; и

- они инвестируют в ценные бумаги.

Услуги 1 st 3 настолько важны в любой экономике, что в случае банкротства банков экономика страдает.Великая рецессия 2008 и 2009 годов подчеркнула первостепенное значение банков и почему правительства во всем мире поддерживали свои банки триллионами долларов.

Баланс банков

Банк получает деньги от депозитов своих клиентов и от комиссионных, которые он взимает за свои услуги, а также от займов у других банков или от продажи ценных бумаг на финансовых рынках. Он использует деньги для выдачи ссуд и покупки ценных бумаг. Банк получает прибыль от разницы в процентных ставках по своим активам и выплатам по обязательствам, а также от банковских комиссий.

Чистая стоимость банка равна его банковскому капиталу , который равен совокупным активам за вычетом его общих обязательств.

Чистая стоимость ≡ Собственный капитал ≡ Банковский капитал = Общие активы — Итого обязательства

Банковские активы — Использование денежных средств

Большинство активов банков можно сгруппировать в 4 категории:

- наличные деньги,

- ценные бумаги,

- ссуды,

- прочие активы, которые включают недвижимое имущество, такое как оборудование, здания, землю, а также залог, полученный от заемщиков, допустивших дефолт.

Большая часть активов банка представлена в форме ссуд, большая часть которых представлена ценными бумагами, поскольку они являются основными источниками дохода для банка.

Наличные деньги , очевидно, является активом для банка, но это дорогостоящий актив с точки зрения альтернативных издержек, поскольку он не приносит процентов — поэтому банки стараются минимизировать количество наличных денег, которые они хранят. Им нужно иметь немного наличных для ведения бизнеса, в том числе для удовлетворения запросов на снятие средств и выполнения резервных требований, установленных Федеральным резервом для предотвращения банкротства.

До появления банкоматов или Федеральной резервной системы банки хранили почти всю свою наличность в своих хранилищах, и по этой причине она называется vault cash . В настоящее время наличные в сейфе также включают наличные деньги, хранящиеся на банковском счете в Федеральной резервной системе и в банкоматах банка. Наличные, хранящиеся в сейфах и банкоматах, позволяют банкам выдавать клиентам наличные в виде монет и валюты. Денежные средства, хранящиеся на его счете в Федеральной резервной системе, используются для оплаты чеков и электронных переводов денежных средств. Обязательные резервы — это сумма наличных денег, которая должна храниться по закону, и включает наличные деньги в хранилище и денежные средства, хранящиеся на банковском счете в Федеральной резервной системе, и равна проценту от обязательств банка.

Денежные средства, хранящиеся на его счете в Федеральной резервной системе, используются для оплаты чеков и электронных переводов денежных средств. Обязательные резервы — это сумма наличных денег, которая должна храниться по закону, и включает наличные деньги в хранилище и денежные средства, хранящиеся на банковском счете в Федеральной резервной системе, и равна проценту от обязательств банка.

Банки также держат ценных бумаг для получения дополнительной прибыли. В то время как банки в других странах могут владеть акциями, банки в Соединенных Штатах ограничены облигациями, большинство из которых являются казначейскими или муниципальными облигациями, хотя они также владели значительной долей ценных бумаг с ипотечным покрытием, которые способствовали Великой рецессии 2008-2009 годов.Банки также могут владеть корпоративными облигациями, но поскольку корпоративные облигации увеличивают свои резервные требования так же, как и ссуды, банки будут зарабатывать больше денег, ссужая корпорации, а не покупая их облигации. Поскольку государственные облигации можно быстро продать на вторичных финансовых рынках для привлечения денежных средств, ценные бумаги также называются вторичными резервами .

Поскольку государственные облигации можно быстро продать на вторичных финансовых рынках для привлечения денежных средств, ценные бумаги также называются вторичными резервами .

Ссуды являются крупнейшими активами банков. Фактически, различные типы банков можно разделить на категории по типу кредитов, которые они предоставляют.Коммерческие банки специализируются на ссуде предприятиям, сберегательные и ссудные ссуды — на ипотеке, а кредитные союзы — на потребительских ссудах. Однако, поскольку рынок коммерческих ценных бумаг предлагает многим крупным предприятиям более низкую стоимость средств, коммерческие банки начали расширять свои портфели за счет других видов ссуд, таких как ипотека и потребительские ссуды. Секьюритизация этих ссуд в ценные бумаги, обеспеченные активами, устранила риск дефолта по кредитам для банка и может быть легко продана на финансовых рынках, что делает их более ликвидными, чем базовые ссуды.

Ссуды можно разделить на следующие категории:

- коммерческие и промышленные ссуды (C&I), которые являются бизнес-ссудами

- ссуды на недвижимость

- жилищные

- коммерческие

- жилищный капитал

- потребительские ссуды

- автокредиты

- ссуды по кредитным картам

- межбанковские ссуды

- прочие виды

Обязательства — источники средств

Помимо собственного капитала, основным источником средств для банка являются депозиты и займы, при этом депозиты составляют большую долю от банковских пассивы. Депозиты считаются обязательством, потому что это деньги, которые должны быть перед клиентами.

Депозиты считаются обязательством, потому что это деньги, которые должны быть перед клиентами.

Депозиты — это деньги, которые клиенты банка помещают в банк для хранения, оказания платежных услуг и получения процентов. Депозиты можно разделить на чековые или нетранзакционные.

Чековые депозиты и нетранзакционные депозиты

Чековые депозиты (также известные как транзакционные депозиты ) — это депозиты, размещаемые на текущих счетах, которые позволяют вкладчикам снимать деньги по своему желанию, выписывать чеки и переводить средства в электронном виде на счет и со счета.Таким образом, чековые депозиты предоставляют услуги по хранению, бухгалтерскому учету и платежам, но приносят небольшие проценты или вообще не приносят их. Поскольку вкладчики могут получать больше процентов в другом месте и могут легко переводить деньги на свои текущие счета, когда это необходимо, они обычно хранят на своих текущих счетах только достаточно средств для поддержания объема ликвидности, необходимой им для оплаты счетов или в качестве источника наличных денег. Поскольку технологии сделали перевод средств быстрее и проще, чековые депозиты снизились в процентном отношении к обязательствам банка с более 40% в начале 1970-х годов до менее 10% сегодня.

Поскольку технологии сделали перевод средств быстрее и проще, чековые депозиты снизились в процентном отношении к обязательствам банка с более 40% в начале 1970-х годов до менее 10% сегодня.

Нетранзакционные депозиты — это депозиты на сберегательных и срочных депозитных счетах, снятие которых ограничено. Однако, поскольку нетранзакционные вклады не предоставляют платежных услуг, основной выгодой для вкладчиков являются выплачиваемые ими проценты. Банки могут выплачивать более низкую процентную ставку по вкладам, поскольку средства, которые они хранят, гарантированы Федеральной корпорацией страхования депозитов ( FDIC ) до определенного предела.

Несколько лет назад большинство сберегательных счетов было сберегательными счетами , каждая транзакция записывалась в сберегательную книжку клиента.В настоящее время транзакции регистрируются в электронном виде. Большинство сберегательных счетов имеют низкую процентную ставку, но позволяют вкладчику снимать средства по своему желанию. Однако, если вкладчик делает слишком много выводов в течение месяца, банк взимает комиссию за снятие средств сверх установленного лимита.

Однако, если вкладчик делает слишком много выводов в течение месяца, банк взимает комиссию за снятие средств сверх установленного лимита.

Банки также предлагают срочные вклады в виде депозитных сертификатов ( CD ) с указанным сроком и номинальной стоимостью, равной депонированной сумме. Вывод средств ограничен до наступления срока погашения CD.Процентная ставка по CD соизмерима с его сроком действия. Небольшой компакт-диск имеет основную сумму 100 000 долларов или меньше и, как правило, не подлежит обсуждению. Банк взимает комиссию с держателя компакт-диска за снятие денег до наступления срока платежа.

Крупные депозитные сертификаты имеют номинальную стоимость более 100 000 долларов и могут быть легко проданы на денежных рынках. Банки могут быстро получить средства, продавая большие компакт-диски на денежных рынках, в дополнение к продаже коммерческих бумаг и облигаций.

Займы

Большинство банков заимствуют на межбанковском рынке , известном как рынок федеральных фондов , так называемый потому, что деньги, как ссуды, так и взаймы, хранятся на счетах банков в Федеральной резервной системе, называемой федеральным фонды . Банки с избыточными резервами ссужают деньги банкам с дефицитом резервов. Эти ссуды являются необеспеченными, поэтому банки ссужают только те банки, которым они могут доверять. Обычно более мелкие банки имеют избыточные резервы для кредитования, в то время как крупные банки в крупных мегаполисах должны брать кредиты.

Банки с избыточными резервами ссужают деньги банкам с дефицитом резервов. Эти ссуды являются необеспеченными, поэтому банки ссужают только те банки, которым они могут доверять. Обычно более мелкие банки имеют избыточные резервы для кредитования, в то время как крупные банки в крупных мегаполисах должны брать кредиты.

Банки также могут брать займы непосредственно у Федеральной резервной системы через ее дисконтное окно , если она не может получить ссуду в других банках. Однако это используется в крайнем случае, поскольку это указывает Федеральной резервной системе, что банк испытывает финансовый стресс.

Еще одним важным средством краткосрочного заимствования является договор обратного выкупа. Соглашение о выкупе (также известное как репо ) — это соглашение об обмене ценных бумаг, обычно в форме казначейских векселей, на средства, обычно на срок 1 день, после чего заемщик выкупает, или выкупает ценных бумаг. с процентами. Большинство операций репо осуществляется с корпорациями или финансовыми посредниками, такими как пенсионные фонды или страховые компании, у которых есть временный избыток денежных средств.

Федеральная резервная система также использует соглашения репо для контроля денежной массы. Когда ФРС хочет увеличить денежную массу, она покупает казначейские облигации, а когда хочет ее уменьшить, она продает казначейские облигации.

Срочный вклад на Филиппинах: получение наилучших процентов

Ищете более выгодные процентные ставки, чем те, которые предлагает ваш банк? Какие банки на Филиппинах предлагают лучший срочный вклад? В настоящее время популярны срочные вклады. Это безопасная форма пассивного дохода с низким уровнем риска, в которую вы можете инвестировать и которая дает вам более высокую отдачу от ваших денег, чем обычный сберегательный счет.

Содержание статьи

Что такое срочный вклад?

Срочный депозит — это тип банковского счета, на котором сбережения заблокированы на определенный период времени.

Он предлагает более высокую процентную ставку, чем обычный сберегательный счет, поскольку вы торгуете ограниченным доступом к своим средствам с более высокой доходностью. Ваши деньги гарантированы, поскольку они застрахованы Филиппинской корпорацией страхования вкладов (PDIC), до полумиллиона песо от всех ваших вкладов в конкретном банке, которые обанкротились.

Особенности срочного депозита

Срочный вклад имеет те же характеристики, что и обычный банковский счет, например, депозит и проценты. Он имеет следующие общие черты:

- Первоначальный депозит , также называемый минимальным размещением, — это сумма, необходимая для открытия счета. Это может быть от 10 000 до более миллиона песо.

- Срок , также называемый сроком погашения, — это период времени, в течение которого средства остаются в банке.Вы можете выбирать между относительно коротким сроком от 30 дней до 10 лет.

- Проценты — это доход, который вы можете ожидать от депонирования своих денег. Он определяет, сколько вы получите, если не будете использовать свои средства с течением времени. Обычно выражается в процентах на весь год и зачисляется на счет ежеквартально.

- Депозитный сертификат является свидетельством или доказательством того, что у вас есть активный счет.

Обычно выражается в процентах на весь год и зачисляется на счет ежеквартально.

Обычно выражается в процентах на весь год и зачисляется на счет ежеквартально.Преимущества срочного депозита

В качестве пассивного дохода срочный вклад позволяет постепенно наращивать свое состояние.Ниже приведены преимущества, которые вы получаете, открывая срочный вклад.

- более высокая доходность за счет более высоких процентов, чем та, которую предлагает обычный банковский счет. Проценты обычно меняются в зависимости от преобладающего ежедневного рыночного курса Bangko Sentral ng Pilipinas.

- гибкий срок погашения: 30, 60, 90, 180 дней, 1 год или более.

- Чем выше баланс, тем выше может быть ваш потенциальный доход.

- автоматическая пролонгация, поэтому ваш депозит возобновляется без каких-либо действий с вашей стороны.

- относительно менее рискованный из-за покрытия PDIC

- предотвращает импульсивные траты, поскольку ваши деньги заблокированы в банке

- поощряет долгосрочные сбережения

Этот счет идеально подходит для людей, которые не любят слишком много риска с точки зрения инвестируют, готовы к долгосрочным сбережениям и хотели бы получать более высокую прибыль, чем традиционные банковские счета.

Кроме того, он идеально подходит, если в будущем вы откладываете большие покупки или расходы, такие как недвижимость, дом и участок, автомобиль, путешествия, отдых, пенсионный план или сберегательные счета для ваших детей.

Но, пожалуй, самым большим преимуществом срочного депозита является то, что он очень гибкий с точки зрения стартового капитала. На самом деле вы можете начать всего с 1000 песо. Чем выше капитал, который вы вкладываете, обычно банки будут давать вам более высокие проценты, чтобы вы могли получать более высокую прибыль с течением времени.

Недостатки

Комиссия взимается при досрочном прекращении действия фонда. И это его обратная сторона, поскольку вы жертвуете гибкостью получения денег обратно в обмен на лучшую доходность.

Кроме того, получаемый вами процент может быть ниже по сравнению с Pag-IBIG MP2 и другими альтернативами получения пассивного дохода, такими как UITF, взаимный фонд, PERA или биржевой фонд, такой как First Metro Philippine Equity Exchange Traded Fund.

Альтернативные издержки, связанные с невозможностью зарабатывать больше, как, например, в индексном фонде, хотя и с более высоким риском волатильности, могут быть чем-то, что другие сочтут невыгодным, особенно если это делается в течение длительного периода времени.

Для вас, как инвестора, баланс между потенциальным доходом и рисками — это решение, которое вы должны принять самостоятельно.Тем не менее, читайте дальше, чтобы узнать о лучших временных депозитах, доступных на рынке.

Какие бывают ставки по срочным депозитам?

В следующих разделах вы можете обнаружить, что ставки по срочному депозитному счету будут иметь значение в зависимости от того, сколько вы можете получить в конце дня. Чем они выше, тем лучше.

Есть два типа ставок, которые вы получаете от продуктов, доступных на рынке.

Фиксированная ставка

Фиксированная ставка означает, что при открытии счета и определении срока проценты устанавливаются и будут оставаться таковыми в течение всего срока. Это означает, что он никогда не изменится, пока не наступит срок действия аккаунта. Это защищает инвестора от меняющейся финансовой среды, когда процентные ставки могут упасть.

Это означает, что он никогда не изменится, пока не наступит срок действия аккаунта. Это защищает инвестора от меняющейся финансовой среды, когда процентные ставки могут упасть.

Однако это также означает, что инвесторы не смогут получить прибыль в случаях, когда ставки выше.

Может подойти людям, которые обычно не хотят подвергаться волатильности. Им нравится иметь заранее определенную сумму прибыли. Это может быть идеальным для тех, у кого уже есть финансовая цель с определенной суммой в голове.

Плавающая ставка

Плавающая ставка, с другой стороны, означает, что получаемый вами процент может измениться. Такое изменение обычно называют переоценкой. Переоценка может производиться в зависимости от того, что согласовано при открытии счета. Это может происходить ежемесячно, ежеквартально и т. Д.

Очевидно, единственное преимущество состоит в том, что он позволяет инвесторам получать прибыль в периоды, когда проценты высоки. Точно так же недостатком является то, что он не защищает инвесторов, когда процентная ставка падает ниже, чем это было предварительно определено при открытии счета.

Это может быть полезно для людей, которые не возражают против некоторого уровня рисков, пока они могут получать более высокие ставки при повышении процентных ставок.

14 лучших срочных вкладов на Филиппинах в 2020 году

Это последние годовые процентные ставки по основным продуктам срочных вкладов на Филиппинах. Они ранжируются от высшего к низшему. Если вы хотите узнать больше, есть ссылка на каждый сайт банка.

Все ставки, которые вы видите здесь, могут быть изменены без предварительного уведомления.Данные обновлены по состоянию на 22 декабря 2020 г.

Сколько вы можете заработать на срочном депозите?

Банки предлагают разную доходность в зависимости от срока погашения и суммы. Это означает, что чем больше у вас депозит и чем дольше срок погашения, тем больший процент они принесут на ваш счет.

Тем не менее, есть одна вещь, которую вам нужно знать о продуктах срочных вкладов на Филиппинах. Цены могут быть изменены без предварительного уведомления, и это происходит очень часто. Поэтому сложно реально оценить, сколько вы собираетесь заработать, инвестируя

Поэтому сложно реально оценить, сколько вы собираетесь заработать, инвестируя

Вот почему для этой оценки я буду использовать начальный капитал в размере 10 миллионов песо. Как видно из приведенной выше таблицы, это максимальная инвестиция для получения максимальной отдачи. Но вы можете спросить или посетить веб-сайт каждой компании или зайти в банк, чтобы узнать их последний стартовый капитал.

В таблице ниже показано, сколько вы можете заработать на срочных депозитах на Филиппинах через 1 год, 5 лет или 10 лет при диапазоне процентных ставок от 0.От 5% до 6%. Цифры, которые вы видите, уже отражают удерживаемый налог в размере 20%.

| Проценты | 1 год | 5 лет | 10 лет |

|---|---|---|---|

| 6,00% | 480,000 | 2 641 727 | 5,981,327 |

| 5,50% | 440,000 | 2,402,307 | 5,381,723 |

| 5,00% | 400,000 | 2 166 529 | 4,802,443 |

4. 50% 50% | 360 000 | 1 934 350 | 4 242 871 |

| 4,00% | 320 000 | 1 705 730 | 3,702,410 |

| 3,50% | 280,000 | 1,480,626 | 3,180,478 |

| 3,00% | 240,000 | 1,258,999 | 2 676 506 |

| 2,50% | 200 000 | 1 040 808 | 2,189,944 |

| 2.00% | 160 000 | 826 013 | 1,720,256 |

| 1,50% | 120,000 | 614 574 | 1,266,918 |

| 1,00% | 80,000 | 406,451 | 829,423 |

| 0,50% | 40,000 | 201,606 | 407 277 |

Из таблицы видно, что когда вы начинаете сегодня, ваши деньги со временем растут. Чем выше процентная ставка и чем дольше вы ждете, пока она вырастет, тем больше вы получите, когда решите вернуть свои деньги. По этой оценке, депозит в 10 миллионов дает 5,98 миллиона за десятилетие с процентной ставкой 6%. С другой стороны, та же сумма получает 407 277 человек за тот же период времени с процентной ставкой 0,5%.

По этой оценке, депозит в 10 миллионов дает 5,98 миллиона за десятилетие с процентной ставкой 6%. С другой стороны, та же сумма получает 407 277 человек за тот же период времени с процентной ставкой 0,5%.

Для всех обсуждений, которые вы увидите позже, вы увидите оценки каждого продукта. Имейте в виду, что они не гарантируют фактический возврат. Кроме того, может быть некоторая разница с реальной прибылью из-за разницы в том, как часто начисляются и начисляются проценты. Плата за документальную печать также не включается при расчете сметы.

1. Срочный депозит городской сберегательной кассы

Процент : 4,00% за размещение 10 миллионов песо

Минимальный начальный депозит : 50 000

Срок : 30 дней, 60 дней, 90 дней, 180 дней, 1 год, 1 и 1/2 года или

18 месяцев, 2 года, 3 года, 4 года, 5 лет и 1 день

Городской сберегательный банк с фиксированной ставкой — это высокодоходный депозитный продукт. Стартовый капитал может составлять всего 50 000, а срок колеблется от 30 дней до более 5 лет.

Стартовый капитал может составлять всего 50 000, а срок колеблется от 30 дней до более 5 лет.

Одним из преимуществ долгосрочного инвестирования является то, что налоги будут отменены (за исключением корпоративных счетов), если вы выберете самый длительный срок, который они предлагают, то есть 5 лет + 1 день.

Еще одно преимущество — это фиксированная ставка. Таким образом, после установления депозита и срока погашения проценты остаются прежними. Это защищает инвесторов от нестабильного рынка, на котором может измениться интерес.

См. Таблицу ниже, показывающую рост по 10-миллионному депозиту за 5 лет.

| Год | Депозит | Баланс | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 10,000,000 | 10,400,000 | ||||||||||||||||||||||

| 2 | 10,2162 | 9028 11,698,586 | ||||||||||||||||||||||

| 5 | 12,166,529 |

2. PBCOM Sure Earner

PBCOM Sure Earner

PBCOM Sure Earner Проценты : 2,50%

Минимальный начальный депозит : 50,000

Срок : 5 лет и 1 день

PBCOM Sure Earner — это срочный депозитный счет с низким начальным депозитом в размере 50 000 фунтов стерлингов, на котором уже можно получить процентную ставку выше средней в размере 2,50%, заблокированную на срок как минимум 5 лет и 1 день. В качестве доказательства выдается депозитный сертификат.

Хорошо то, что любые заработанные проценты ежемесячно зачисляются на банковский счет, объявленный расчетным счетом.Более того, вкладчик может получать постоянный фиксированный доход без уплаты налогов в течение всего срока.

Посмотрите ниже, как ваши деньги вырастут через пять лет.

| Год | Депозит | Баланс | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 50,000 | 51,250 | ||||||||

| 2 | 52,531 | |||||||||

| 55,191 | ||||||||||

| 5 | 56,570 |

3. Срочный вклад в песо Robinsons Bank

Срочный вклад Срочный вклад в песо Robinsons Bank

Срочный вклад в песо Robinsons Bank Robinsons Bank в песо предлагает конкурентоспособную ставку, если вы можете сохранять минимальный капитал в течение определенного периода времени. Депозитный сертификат выдается после утверждения счета. Клиенты могут выбирать сроки: 35, 65, 95 и 182 дня. Они также могут выбрать 1, 3 или 5 лет.

Мало того, вкладчики могут начать инвестировать всего за 1000 фунтов стерлингов. Зачисление на счет происходит по истечении срока его действия.Как видно из таблицы ниже, по депозиту применяются многоуровневые проценты: чем выше капитал и чем дольше срок, тем выше проценты.

Процентная ставка: 2,50% при размещении 5 миллионов фунтов стерлингов

Минимальный начальный депозит: ₱ 1,000

Срок действия: От 35 дней до 5 лет и 1 день

Вот оценка потенциальной будущей прибыли от депозита в 5 миллионов песо на пять лет.

| Год | Депозит | Баланс | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 5 000 000 | 5,085,000 | |||||||||||||

| 2 | 5,17128445 | ||||||||||||||

| 5,348,769 | |||||||||||||||

| 5 | 5,439,698 |

4. Стерлинг Банк Азии Максима 5 Долгосрочные Депозиты

Стерлинг Банк Азии Максима 5 Долгосрочные Депозиты

Стерлинг Банк Азии Максима 5 Долгосрочные Депозиты Процентная ставка: 2,375% при размещении 5 миллионов через 5 лет

Минимальный начальный депозит: ₱ 100,000

Срок действия: 1 месяц, 2 месяца, 3-4 месяца, 5-6 месяцев, 7-9 месяцев, 10-12 месяцев, 1 год, 3 года, 5 лет

Долгосрочный депозит Maxima 5 — это предложение от Sterling Bank of Asia. Он подходит для людей, которые ищут долгосрочные сбережения по более высокой ставке, чем та, которую в настоящее время предоставляют сберегательные счета.

У них есть другие аналогичные продукты с самым коротким сроком, начиная с 1 месяца, всего за 1000 фунтов стерлингов (срочный депозит Prima). К другим продуктам, деноминированным в песо, относятся срочный депозит Prima Plus, специальный сберегательный счет Solo Plus и долгосрочные депозиты Maxima 3.

Вот как ваши деньги будут расти через 5 лет.

| Год | Депозит | Остаток | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 5,000,000 | 5,095,000 | |||||||||||||||||

| 2 | |||||||||||||||||||

| 5,390,968 | |||||||||||||||||||

| 5 | 5,493,396 |

5. Rizal Commercial Banking Corporation Срочный вклад в PHP

Rizal Commercial Banking Corporation Срочный вклад в PHP

Rizal Commercial Banking Corporation Срочный вклад в PHP Процентная ставка: 1,875% для размещения 100 тыс. Вон и выше и 2,125% для размещения 100 000 вон и выше

Минимальный начальный депозит: 5 000 фунтов стерлингов

Срок действия: От 30 дней до 1 года, от 2 лет до 4 лет , 5 лет + 1 день

RCBC PHP Срочный депозит фактически позволяет вкладчикам начать зарабатывать 1,875% всего за 100 000 фунтов стерлингов на срок не менее пяти лет. Чтобы максимизировать ваши доходы, депозит в размере миллиона песо дает вкладчикам годовую ставку 2.125%.

У банка есть и другие продукты для срочных вкладов. Самый короткий доступный срок — 30 дней, а минимальный стартовый капитал — 5000 ₱. См. Таблицу

ниже.| Срок | От 30 дней до 1 года | От 2 лет до 4 лет | 5 лет + 1 день |

| Процент | 0,250% — 0,875% | 1,125% — 1,7 | 1,875% — 2,125% |

| Стартовый капитал | ₱ 5 000 | ₱ 100 000 | ₱ 100 000 |

И вот так деньги растут за пять лет.

| Год | Капитал | Остаток | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 100,000 | 101,700 | |||||||||

| 2 | 103,429 | ||||||||||

| 106,975 | |||||||||||

| 5 | 108,794 |

6. Срочный депозит CTBC Peso

Срочный депозитCTBC Peso дает одну из самых высоких процентных ставок на рынке.Как и некоторые из его коллег, банк предлагает многоуровневые ставки в зависимости от продолжительности срока погашения и капитала, инвестированного на счет.

Например, минимальный начальный капитал составляет 1000 фунтов стерлингов, при этом уже можно заработать 0,550% при сроке погашения 1-2 месяца. Чем выше капитал и чем дольше деньги остаются на депозите, тем выше становятся проценты.

Вкладчики могут открыть счет, предоставив две действующие идентификационные карты, образец подписи и другие файлы.

Проценты : 2.125% при размещении в размере 10 миллионов вон

Минимальный начальный депозит : 1000

Срок : 1-2 месяца, 3 месяца, 6 месяцев, 1 год, 2 года, 3 года

См. Ниже прогноз капитала в 10 миллионов через 3 года.

| Год | Капитал | Остаток | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 10,000,000 | 10,170,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | 10,342,890 | Прайм-Срочный депозит ПСБанк Прайм-Срочный депозит PSBank позволяет вкладчикам получать доходность выше среднего в 2% при капитале в 50 000 ₱. Доходность фиксируется для зачисления по истечении срока инвестирования, а любые заработанные проценты предоставляются налоговые льготы в конце 5-летнего срока. Еще одно преимущество состоит в том, что владельцу счета предоставляется кредитная линия. Проценты : 2,00%

8.План семейного сберегательного банка BPI впередиBPI Family Savings Bank Plan Ahead — это пятилетний срочный вклад с высокой фиксированной процентной ставкой. Ставка выше для капитала в миллион и выше. А поскольку он фиксирован, вы можете избежать непредсказуемого падения процентных ставок на свои деньги. Причем инвесторы могут получать проценты двумя способами: ежемесячно и единовременно. И еще одно преимущество — прибыль не облагается налогом у источника. Процентная ставка: 2,00% для размещения 1 миллиона фунтов стерлингов

9.Майбанк Flexi RateГибкая ставка Maybank позволяет клиентам получать ставки выше, чем можно заработать на сберегательном счете. Заработанные вами проценты можно направить на сберегательный счет или снять со счета в конце срока. Процентная ставка: 1,75% при минимальном размещении в размере P5 миллионов Этот продукт разработан с учетом интересов. Люди могут начать инвестировать всего за ₱ 25 000 всего за 31 день, и они уже могут начать получать проценты выше, чем на большинстве сберегательных счетов.Самый высокий процент, как вы можете видеть из первой таблицы этой статьи, — это депозит в размере 5 миллионов со сроком погашения не менее 91 дня. См. Многоуровневый интерес ниже.

10.Срочный депозит Maybank ADDvantageЕще один продукт Maybank, срочный депозит ADDvantage Advance, дает вкладчикам возможность сэкономить минимум 50 000 фунтов стерлингов или 3 000 долларов США. Проценты могут быть зачислены на депозитный счет в банке или текущий счет. Срок погашения составляет 1 год. Когда задаток доведен до срока, гербовый сбор не взимается. В противном случае будет взиматься плата. Процентная ставка: 1,75% А ниже — прогноз роста денег с течением времени.

11. Обеспечение банка Срочный вклад в песоСрочный вклад в песо Security Bank — это счет для тех, кто хотел бы получить одну из лучших ставок, доступных на рынке.Это также для тех, кто хочет делать долгосрочные сбережения, но не хочет слишком сильно рисковать при инвестировании. Процентная ставка: 1,69% при минимальном размещении в размере 5 миллионов фунтов стерлингов Вот насколько вырастет депозит в 5 миллионов песо за четыре года.

12. Регулярный срочный депозит China BankСрочный депозит China BankChina Bank Regular Time Deposit Account позволяет управлять счетом через любой из своих филиалов или через их онлайн-портал.Инвесторы могут выбрать автоматическое продление, а также зачисление процентов по истечении срока. Процентная ставка: 1,45% при размещении 5 миллионов фунтов стерлингов См. Ниже многоуровневый интерес.

И, конечно же, ниже представлен прогноз денег на пять лет. Предполагается, что капитал автоматически переносится на следующий год.

13.Срочный вклад в песо банка EastWest BankСрочный депозит в песо Восточно-Западного банка предлагает 1,375%, если капитал не менее 10 000 фунтов стерлингов удерживается до срока погашения 5 лет. Но это не все. Банк предлагает многоуровневую процентную ставку и короткие сроки, такие как 30 дней и 60 дней. По долгосрочному депозиту вкладчики могут получать проценты либо в конце срока, либо путем выплаты каждые три месяца. Еще одно преимущество заключается в том, что налоги отменяются, если срок погашения составляет 5 лет и 1 день. Процентная ставка: 1,375% при размещении P10,000 сроком на 5 лет + 1 день Банк выдает справку о внесении срочного вклада. Кроме того, вы можете заполнить онлайн-форму для регистрации. После получения электронного письма с подтверждением вы можете предоставить дополнительные документы для открытия счета в ближайшем к вам отделении.

14. Срочный вклад Metrobank OnlineСрочный вкладMetrobank Online — это счет, который можно открыть на веб-портале без необходимости заходить в какие-либо отделения.Этот продукт предназначен исключительно для вкладчиков, у которых есть существующий счет. У них есть возможность получить как основную сумму, так и проценты, заработанные в конце срока, или автоматически пролонгировать основную сумму, проценты или и то, и другое на следующий срок. Процентная ставка: 1,25% при минимальном размещении в размере P5 миллионов Если вы хотите открыть счет, вам может потребоваться перейти к их онлайн-регистрации на веб-сайте, и вам потребуется иметь существующий приемлемый депозитный счет, с которого будут размещаться деньги и на который будут поступать основная сумма и проценты. начисляется в конце срока в зависимости от выбранного варианта выплаты. Ниже представлен рост 5-миллионного размещения, автоматически продленного на 5 лет.

На что обращать внимание на срочном депозитеТеперь, когда вы увидели процентные ставки, предлагаемые на рынке, пора узнать, что делает хороший срочный вклад.Хотя в конечном итоге все сводится к вашему выбору, вот некоторые из факторов, которые вы должны иметь в виду.

Как начать работу со срочным депозитомДля открытия срочного депозита необходимы:

Как максимально эффективно использовать срочные депозитные счетаПоскольку для роста срочных вкладов потребуется время, одной из самых сложных задач будет научиться ждать. Эта часть статьи посвящена советам по финансовому планированию, которые позволят вам извлечь из этого максимальную пользу. То есть, как управлять временем и избегать желания преждевременно закрыть свою учетную запись. Чрезвычайный фонд. Проведите инвентаризацию своих чрезвычайных фондов. Еще до того, как вы начнете инвестировать или откладывать срочный вклад, у вас должно быть достаточно денег, к которым вы можете получить доступ, когда окажетесь в чрезвычайной ситуации. Будьте терпеливы. Научитесь добродетели ожидания. Забудьте о деньгах. На самом деле поначалу это достаточно сложно сделать. Со временем вы научитесь игнорировать тот голосок в своей голове, который говорит вам уйти до окончания семестра. Возьмите несколько источников дохода. Найдите работу на неполный рабочий день, откройте дополнительный бизнес или просто займитесь какой-либо работой, приносящей доход. Открывая новые источники дохода, у вас меньше шансов потратить свои сбережения. Придерживайтесь своей цели. Избегайте побуждения уйти в любое удобное для вас время. Это требует некоторой самодисциплины, и сложнее всего овладеть ею. Что вы можете сделать, так это сосредоточиться на долгосрочных финансовых целях, на которые вы выделили срочный депозит. Это убережет вас от соблазна действовать импульсивно.Единственное исключение — когда ваше финансовое положение резко изменилось. ТегиBPI EastWest Maybank Metrobank Пассивный доход PBCom PSBank RCBC Security Bank Почему рост банковских депозитов находится на минимуме за 53 годаДаже в абсолютном выражении прирост 845 360 крор рупий в 2015-16 гг. И 827 730 крор рупий в 2014-15 г. был ниже 955110 крор рупий за предыдущий финансовый период.За год, закончившийся в марте 2016 года, совокупные депозиты в банках выросли всего на 9,9%, помимо небольшого увеличения на 10.7% в 2014-15 гг. Даже в абсолютном выражении прирост 845 360 крор рупий в 2015-16 гг. И 827 730 крор рупий в 2014-15 гг. Был ниже 955 110 крор рупий за предыдущий финансовый период. Это падение прироста депозитов до однозначных цифр — последнее зарегистрированное в 1962-63 годах — сбило с толку политиков и экономических обозревателей по крайней мере по трем причинам. Во-первых, большинство банков сегодня предлагают 7,25–7,5% годовых по срочным депозитам на один год, что превышает рост потребительских цен в 4,8%. Так было до 2013-14 гг., Когда годовая процентная ставка составила 8.75% -9% были ниже средней инфляции 9,5%. Если в то время рост депозитов все еще был сильным, то очевидно странно видеть обратное сейчас, даже когда вкладчики получают положительные реальные процентные ставки. Бегство депозита из банков, конечно, возможно, если у людей есть альтернативные способы сбережения на парковке. Фактически они вкладывали деньги в недвижимость и золото примерно до 2012-2013 годов. Но данные Центрального статистического управления (ЦСУ) показывают, что физические сбережения домашних хозяйств снизились в 2013-14 и 2014-15 годах, что также подтверждается резким спадом в недвижимости и падением импорта золота.А это второй повод для удивления. [похожая должность] Третьим источником недоумения по поводу замедления темпов роста банковских депозитов является то, что он сопровождался более высоким ростом — 14,9% или 215 150 крор рупий — наличных денег в обращении. Это очевидное внезапное желание держать наличные вместо хранения денег в банках противоречит не только тому, что можно было бы ожидать в режиме положительных реальных процентных ставок, но и общей тенденции к осуществлению платежей с помощью кредитных / дебетовых карт и даже платформ мобильных услуг. Опять же, есть три широких объяснения слабого роста банковских депозитов в сочетании с резким увеличением курса валюты у населения. Первый относится к текущим опросам Ассамблеи. Нам говорят, что снятие наличных в крупных размерах — обычное явление в преддверии выборов. Но тогда почему этого не произошло в 2013-14 и 2014-15 годах, где тоже были выборы, в том числе крупное в апреле-мае 2014 года? Второе объяснение связано с ужесточением банками норм KYC в рамках борьбы Центра с отмыванием денег.Считается, что это особенно повлияло на рост срочных депозитов на крупные суммы. Третья причина наблюдаемого скачка количества денег в обращении связана с повышением ставок налога на услуги с 12,36% до 15% с 2013-14 гг. Это привело к тому, что люди все чаще прибегают к оплате поставщикам услуг наличными (услуги, в отличие от товаров, нельзя «увидеть», что делает уклонение от уплаты налогов относительно легким). Объяснения, касающиеся KYC и налога на услуги, заслуживают некоторого доверия, но они все еще не учитывают степень снижения роста депозитов.Более того, даже 14,9% -ный скачок количества денег в обращении — невысокий показатель по сравнению с темпами роста до 2011–2012 годов. Это высокий показатель только в связи с резким снижением прироста депозитов в 2014-2015 годах (см. Таблицу). Но есть одна причина меньшего роста депозитов — менее привлекательная, но более вероятная — о которой никто не говорит. Все сбережения, финансовые или физические, в конечном итоге происходят из доходов. Что, если сами доходы не сильно растут? Возможно ли, что мы сегодня находимся в такой ситуации, когда официальные данные не отражают должным образом? Нет никаких сомнений в том, что доходы в сельской местности испытывают ужасный стресс.За последние два года и более цены на фермерские хозяйства — будь то хлопок, рис басмати, соевые бобы, кукуруза, сахарный тростник, каучук, семена гуара или даже молоко — упали. В сочетании с потерей производства из-за последовательных засух это привело бы к сокращению годового дохода от сельского хозяйства примерно на 200 000 крор рупий или около того. Это, в свою очередь, имело бы негативный мультипликативный эффект за счет сокращения расходов, что привело бы к снижению доходов в других секторах сельской экономики и за ее пределами. Такое сокращение доходов может быть не так заметно в других частях экономики.Например, городское потребление, похоже, показало относительную стабильность на протяжении большей части последних двух лет. Но даже здесь, за исключением отдельных секторов, таких как электронная коммерция, не так много свидетельств создания рабочих мест. Недавний отчет Бюро труда показал, что количество новых рабочих мест в восьми отраслях — текстиль, кожа, металлы, автомобили, драгоценные камни и ювелирные изделия, транспорт, информационные технологии / бизнес-процессы и ткацкий станок / ткацкий станок — сократилось до 1,35 лакха в 2015 году с 4,21 до 4,19 лакха. в предыдущие два года. В сценарии, когда рабочие места и доходы находятся под давлением, не требуется глубокого понимания, чтобы ожидать, что сбережения будут вытеснены.Фактически, данные CSO указывают на снижение сбережений домашних хозяйств с 23,6% до 19,1% ВВП в период с 2011–2012 по 2014–2015 годы. Поэтому не нужно искать сложных объяснений — увязка всего с выборами и черными деньгами, несомненно, имеет определенную соблазнительную привлекательность — чтобы понять, почему рост банковских вкладов упал до однозначных цифр. Лучшее представление о взаимосвязях между доходами, сбережениями и банковскими депозитами можно получить, если просто взглянуть на темпы их роста до 2011–2012 годов.В то время рост доходов действительно создавал поток сбережений в виде финансовых и физических активов. То, что мы сейчас наблюдаем, как раз наоборот — все очень просто. СМОТРЕТЬ ВИДЕО ДЛЯ ИНДИЙСКИХ ЭКСПРЕСС Что произойдет с вашими депозитами, если RBI наложит на ваш банк ограничения PMC Bank?В понедельник жизнь тысяч владельцев счетов в Кооперативном банке Пенджаба и Махараштры была приведена в беспорядок.Это связано с тем, что Резервный банк Индии (RBI) приказал PMC Bank не заниматься никакой деятельностью в течение шести месяцев и ограничил снятие средств вкладчиками. Согласно заявлению RBI, «Вкладчикам разрешается снимать сумму, не превышающую 1000 рупий от общего баланса на каждом сберегательном или текущем счете». Позже, в пресс-релизе от 27 сентября 2019 года, RBI увеличил лимит снятия до 10 000 рупий с 1000 рупий ранее.Однако это решение стало неожиданностью для клиентов банка, которые в основном являются трейдерами, самозанятыми или наемными работниками, и многих отправило в панику.«Я хотел бы сказать публике, что нет необходимости впадать в панику, потому что у нас есть покрытие DICGC (Корпорация по страхованию вкладов и кредитных гарантий), за счет которого покрываются депозиты на сумму до 1 лакха», — Дж. Б. Бхория, администратор, назначенный RBI сказал ET Now. «Кроме того, у нас есть собственные активы, которые являются ликвидными. Мы изо всех сил стараемся разобраться в ситуации. На первый взгляд кажется, что есть некоторые НПД, но мне сказали, что все они обеспечены активами», — попытался Бхория заверить вкладчиков банка. Итак, как среднему вкладчику или держателю счета в банке, стоит ли вам беспокоиться об этом? Или это то, что происходит только в «небольших кооперативных» банках? Может ли RBI наложить такие ограничения на обычные коммерческие банки? Что устанавливают правила RBI? Радж Хосла, основатель и управляющий директор MyMoneyMantra.in, говорит: «В соответствии с руководящими принципами RBI все коммерческие банки и кооперативные банки в обязательном порядке обязаны застраховать депозит в рамках Корпорации по страхованию вкладов и кредитов (DICGC). Каждый вкладчик банк покрывается максимум на сумму до 1 лакха. В случае, если банк PMC будет ликвидирован, вкладчики получат деньги в соответствии с их депозитами на сумму не более 1 лакха, однако им потребуется много времени, чтобы вернуть свои сбережения.Вкладчики банка PMC не могут снимать деньги со своих счетов на сумму более 1000 рупий до тех пор, пока RBI не снимет такие ограничения ». В соответствии с правилами DICGC, каждый вкладчик в банке застрахован на сумму до 1 лакха как на основную сумму, так и на сумму процентов, принадлежащих ему. Это включает в себя все депозиты, хранящиеся у вас на текущем счете, сберегательном счете, фиксированные депозиты и так далее. Если общая сумма всех ваших депозитов превышает 1 лакх, то в случае банкротства вы сможете получить только до 1 лакха, включая основную сумму и проценты. Так, например, если сумма депозита владельца счета в PMC Bank превышает 1 лакх, и банк становится полностью банкротом, то вкладчик может получить только 1 лакх. Какие вклады покрываются

Что делать, если у вас есть счета в разных отделениях одного и того же банка? Страховая защита, предлагаемая DICGC, распространяется на все разные счета одного вкладчика, открытые в разных отделениях одного и того же банка, на сумму не более 1 лакха.Следовательно, если у вас более одного счета в одном банке (даже если в разных филиалах), то вы также будете застрахованы всего на 1 лакх. Однако лимит страховой защиты вкладов применяется отдельно к вкладам в разных банках. Например, предположим, что у вас есть счет в банке A и банке B. Тогда оба счета будут отдельно застрахованы на сумму до 1 лакха. А как насчет совместных счетов? Пример: у вас есть сберегательный счет, которым управляете исключительно вы, а другой — совместно с вашим супругом. В случае банкротства банка оба счета будут отдельно застрахованы по схеме страхования вкладов. Как насчет ваших требований к SIP и другим требованиям ECS? Что делать? Следует иметь в виду, что хотя кооперативные банки предлагают более высокие процентные ставки по сравнению с обычными банками государственного и частного секторов, эти банки регулируются совместно правительствами штатов и RBI.Хосла добавляет: «RBI гораздо строже к PSU и частным банкам в отношении соблюдения нормативных требований по сравнению с кооперативными банками. Например, когда в Национальном банке Пенджаба было обнаружено мошенничество, RBI отнесся к ним очень строго. Физические лица должны избегать размещения всех денег на их одном банковском счете, поскольку любые ограничения, наложенные RBI, заблокируют доступ к их средствам «. Как вкладчик, в ваших интересах следить за финансовым здоровьем вашего банка, особенно если вы являетесь клиентом кооперативного банка.Некоторые из ключевых показателей, которые вы можете проверить, — это возврат активов (ROA), коэффициент чистой NPA (неработающие активы) и так далее. Нажмите здесь, чтобы узнать все финансовые показатели вашего банка, которые вы можете проверить. Вот все, что вам нужно знать об этомСхема сбережений пожилых граждан (SCSS) предлагает регулярный доход, максимальную безопасность и экономию налогов, что делает ее популярным продуктом для людей старше 60 лет.После выхода на пенсию люди ищут возможности для инвестиций, чтобы оставить свой пенсионный фонд.Они не решаются вкладывать свои кровно заработанные деньги в акции, которые несут риск потери капитала, или продукты, которые поставляются с длительным периодом блокировки и не предлагают никакого дохода до погашения. Пенсионеры ищут менее рискованные продукты, которые также могут минимизировать свои налоговые расходы. Именно здесь на помощь приходит SCSS. Схема предлагает защиту капитала наряду с ежеквартальной выплатой процентов в качестве источника дохода. SCSS поддерживается государством и, следовательно, предлагает суверенную гарантию. Процентный доход от SCSS также может помочь пенсионерам сократить разрыв между их пенсией и последней полученной заработной платой. Кто может инвестировать в SCSS? Ранее вышедшим на пенсию военнослужащим разрешалось инвестировать в эту схему независимо от их возраста при соблюдении других условий.Однако 3 октября 2017 года правительство выпустило уведомление о том, что инвестиционный возраст установлен на уровне 50 лет. Однако индийцы-нерезиденты (NRIs) и индуистские неразделенные семьи (HUFs) не могут инвестировать в SCSS. Как инвестировать? Сколько можно инвестировать? Счет может быть открыт наличными для сумм ниже 1 лакха и только чеком на сумму от 1 лакха в соответствии с правилами схемы пенсионеров на веб-сайте подоходного налога. Дата инвестирования в схеме принимается как дата, когда чек переводится на счет правительства. Кол-во счетов Необходимые документы В форме заявки на открытие счета требуются такие данные, как PAN, подтверждение адреса, возраст и количество счетов, уже открытых по схеме, а также сумма, внесенная на каждый счет. Номер панорамы является обязательным для открытия счета SCSS. Если у инвестора нет PAN на момент инвестирования, он должен подать заявку на то же самое и указать номер заявки в форме заявки. Щелкните здесь, чтобы открыть форму открытия счета. Подтверждение инвестиций Предлагаемая процентная ставка Однако проценты, подлежащие выплате по инвестициям, заблокированы на дату вложения и не меняются, даже если ставка по схеме в целом будет пересмотрена позже. Изменение процентной ставки влияет только на новые инвестиции в рамках SCSS. Однако, если счет SCSS продлен после погашения, процентная ставка, которую будет зарабатывать расширенный счет, будет соответствовать ставке, преобладающей для этой схемы на дату продления.В этой схеме нет опции «накопительных процентов», в отличие от банковского фиксированного депозита (FD) или NSC. Проценты начисляются за каждый квартал до последнего дня каждого квартала, то есть 31 марта, 30 июня, 30 сентября и 31 декабря. Причитающиеся проценты зачисляются на счет владельца счета 1 апреля, 1 июля, октября. 1 и 1 января. Владелец счета при инвестировании в SCSS должен помнить, что если вложение осуществляется через почтовое отделение, то он / она должен иметь действующий сберегательный счет почтового отделения для получения кредита на квартальные проценты.То же самое и с инвестициями, осуществленными через банк. В настоящее время зачисление процентов по инвестициям, сделанным через почтовое отделение, на сберегательный банковский счет владельца счета невозможно. Что нужно знать о срочных вкладах, позволяющих сэкономить на налогахКто может инвестировать и сколькоТолько физические лица и индуистские неразделенные семьи (HUF) могут инвестировать в схему экономии налогов FD. FD можно разместить на минимальную сумму, которая варьируется от банка к банку. Как инвестировать, фиксация и погашениеЧеловек может инвестировать в эти ФД через любой банк государственного или частного сектора, за исключением кооперативных и сельских банков.Эти депозиты имеют срок блокировки 5 лет. Преждевременное снятие средств и ссуды под эти FD не допускаются. Кто может удерживать и получать налоговые льготы по ФДЭти ФД можно удерживать как в «одиночном», так и в «совместном» режиме удержания. В случае совместного владения налоговая льгота доступна только первому держателю. Согласно действующему законодательству о подоходном налоге, в соответствии с разделом 80C Закона об I-T, ваше заявление о налоговом вычете для инвестиций в фиксированные депозиты, позволяющие сэкономить на налогах, должно быть вычтено из общей суммы валового дохода для получения налогооблагаемого дохода.Для этих ФО доступна возможность номинации. Почтовое отделение Срочные вкладыИнвестиции в POTD сроком на 5 лет также имеют право на вычет в соответствии с разделом 80 (C) Закона о подоходном налоге 1961 года. Перевод срочного депозита на почтуPOFD можно передавать из одного почтового отделения в другое. Право владения Срок действия программы составляет пять лет, который может быть продлен еще на три года.Досрочное снятие средств разрешено, но только через год и с начислением платы за досрочное снятие средств. При досрочном снятии средств через год, но раньше, чем через два года с даты начала, комиссия составляет 1,5 процента от депозита, а через 2 года — 1 процент. Комиссия не взимается в случае досрочного закрытия счета в связи со смертью вкладчика. Срок погашения Чтобы подать заявку на продление схемы еще на три года после завершения предусмотренного мандатом пятилетнего срока пребывания в должности, инвестор должен предоставить должным образом заполненную форму продления схемы. Щелкните здесь для закрытия / продления формы. В случае, если вкладчик не продлил срок действия схемы или закрыл счет после наступления срока погашения, а затем после наступления срока погашения, по депозиту будет начислена процентная ставка по сберегательному счету почтового отделения, действующая на тот момент. Налогообложение Комментируя налоговые льготы, доступные в рамках схемы, Амарпал Чадха, налоговый партнер и руководитель компании EY по мобильности в Индии, говорит: «Льгота по Разделу 80C доступна в том финансовом году, в котором депозит был внесен в SCSS. Согласно правилам SCSS, на одном счете SCSS разрешен только один депозит. Дополнительные преимущества в соответствии с Разделом 80C за продление существующего счета через пять лет не предусмотрены.» Кроме того, что касается налогообложения в случае преждевременного снятия средств, Сону Айер, налоговый партнер и национальный лидер — People Advisory Services, EY India, добавляет, что человек теряет льготу 80C, если выходит из схемы преждевременно, но выгода не снимается ретроспективно за год депозита. Вместо этого снимаемая основная сумма вместе с процентами, уплаченными в год выхода, добавляется к валовому общему доходу лица в год преждевременного выхода. Следует отметить, что основная сумма при досрочном снятии средств номинальным держателем или законными наследниками не облагается налогом в их руках в случае смерти вкладчика. Любые проценты, уплаченные на счет вкладчика после даты его смерти, будут облагаться налогом в руках номинального держателя или законных наследников. Проценты, полученные по этой схеме, облагаются налогом в руках вкладчиков. Однако пожилые люди могут требовать удержания в соответствии с разделом 80 ТБ на максимальную сумму до 50 000 рупий за один финансовый год.Существует налог, удерживаемый у источника (TDS) на выплату процентов, если сумма превышает 10 000 рупий в год в соответствии с действующим налоговым законодательством. Прочие объекты Если назначение не производится во время открытия счета, вкладчик может сделать это в течение срока действия схемы, отправив должным образом заполненную форму назначения.В случае совместного владения форма назначения должна быть подписана всеми держателями счетов. Не существует ограничений на количество раз, когда инвестор может менять своего кандидата. Эта услуга доступна бесплатно. Щелкните здесь, чтобы просмотреть форму номинации. Вкладчик также может перевести свой счет в другое почтовое отделение или в банк. Он может воспользоваться этой возможностью, отправив должным образом заполненную форму перевода в свое текущее депозитное отделение, то есть в почтовое отделение или банк.За пользование этой возможностью взимается номинальная плата. Щелкните здесь, чтобы просмотреть форму перевода. Меры предосторожности (Формы, ссылки на которые были встроены в рассказ выше, были физически собраны у Г.P.O., Кашмирские ворота, Дели, 16 февраля 2017 г.) Как работают проценты по сберегательным счетамСмущает понятие интереса? Это видео поможет исправить ситуацию. Неудивительно, что сберегательный счет — хорошее место для хранения денег. Опытные вкладчики знают, что сберегательные счета обычно предлагают более высокие процентные ставки, чем текущие счета. Это означает, что со сберегательным счетом вы зарабатываете больше денег своими деньгами.Подпишите меня, верно?