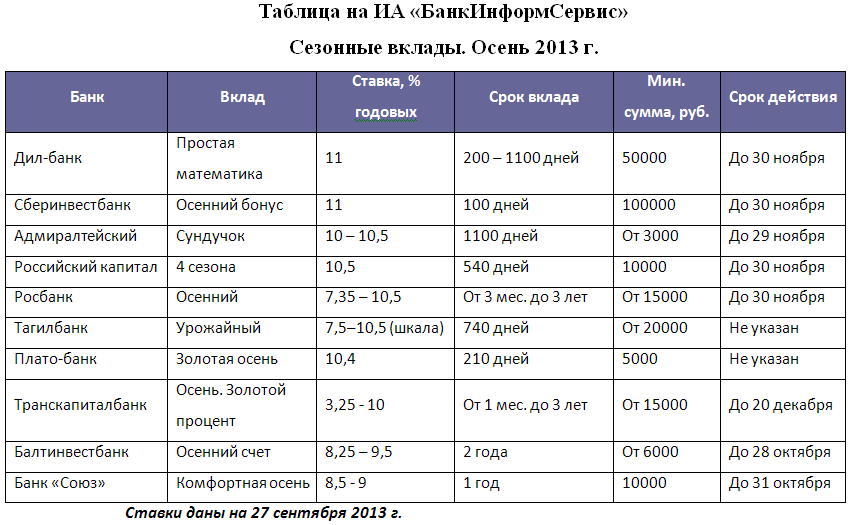

Самые выгодные вклады в банках

ТОП максимальных ставок по вкладам в банках

| Название вклада | Ставка | Сумма | Срок | |

|---|---|---|---|---|

| Накопительный Альфа-Счет онлайн Альфа-Банк, Лиц. № 1326 | 9.00% | от 1 | до 2190 дней | Подать заявку |

| Доходный онлайн Россельхозбанк, Лиц. № 3349 | 10.00% | от 3 000 | до 1460 дней | Подать заявку |

| Доходный (% в конце срока) Россельхозбанк, Лиц. № 3349 | 10.00% | от 3 000 | до 1460 дней | Подать заявку |

| Доходный (% ежемесячно) Россельхозбанк, Лиц. № 3349 | 8.60% | от 3 000 | до 1460 дней | Подать заявку |

| Накопительный Альфа-Счет Альфа-Банк, Лиц. № 1326 | 9.00% | от 1 | до 2190 дней | Подать заявку |

Вклады под выгодный процент

Каждый из нас периодически задумывается о вариантах накоплений и использования доступных денежных средств. Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Выгодные процентные ставки по вкладам

Выгодные проценты по вкладам в первую очередь зависят от вида депозита:

- срочные вклады, для которых жестко ограничен срок снятия средств со вклада, всегда обладают лучшими ставками, т.к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, выгодными ставками по вкладам не обладают.

Кроме этого, выгодные вклады в банках отличаются по времени выплаты процентов:

- ежедневно;

- раз в месяц;

- раз в квартал;

- только в конце срока.

По условиям депозитов 2023, самые выгодные процентные ставки начисляются на вклады с выплатой процентов в конце срока.

Выбор банка для выгодного вклада

При выборе банка для размещения своего депозита необходимо обращать внимание на следующие важные пункты в условиях:

- процентную ставку, которая будет начисляться на вашу сумму вклада;

- установленную сумму для ежемесячного пополнения депозита;

- есть ли ограничения по минимальной и максимальной сумме вклада;

- на какой минимальный и максимальный срок можно оформить депозит;

- какие необходимы документы для оформления данной услуги;

- какие санкции установлены за досрочное снятие наличных, предусмотрен ли вообще такой вариант;

На данный момент банки предлагают открывать выгодные вклады в рублях и в валюте, для физических лиц, для пенсионеров и для других категорий граждан.

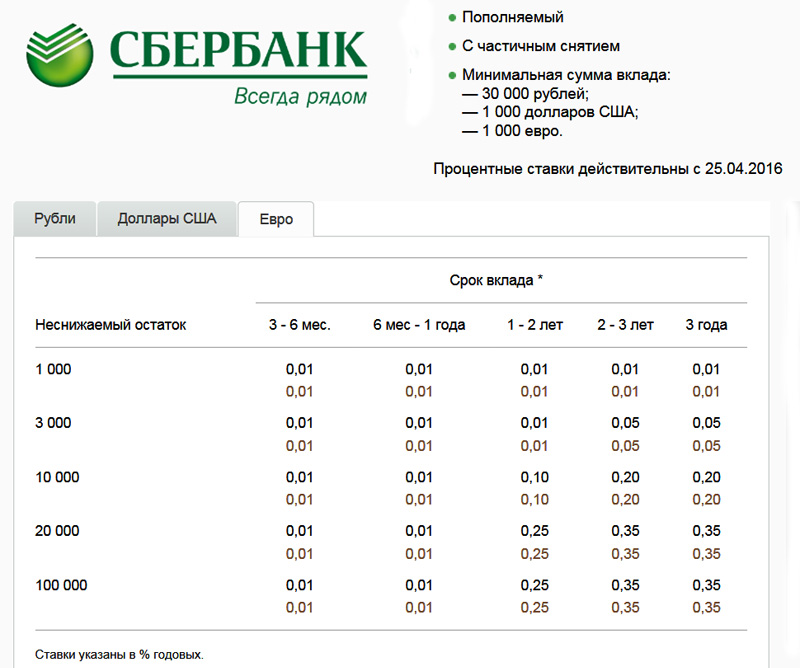

Безусловно, именно система начисления процентов является одним из решающих факторов выбора банка и программы депозита. Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Как открыть вклад?

На этой странице вы найдете самые выгодные вклады в банках. Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

- сумму вклада;

- срок вклада;

- возможность пополнения;

- условия по капитализации.

После этого система покажет вам варианты депозитов, которые соответствуют вашим требованиям.

После того, как вы выберите свой вариант вклада и банк, вам необходим только паспорт, деньги, которые вы хотите разместить, и один визит в банк.

Лучшие предложения по вкладам

| 🔸 Максимальная ставка: | 12.00% |

| 🔸 Минимальная сумма: | 1 рубль |

| 🔸 Минимальный срок: | 1 день |

| 🔸 Максимальный срок: | 1826 дней |

Часто задаваемые вопросы

Какой банк самый выгодный по вкладам?

Сейчас выгодными вкладами считаются те, ставка по которым находится выше уровня 8 процентов (в годовом исчислении). Это такие банки, например, как ВТБ, Русский стандарт, Райффайзен, ПСБ банк, а также большинство региональных кредитных организаций, не входящие в ТОП — 50 банков РФ.

Это такие банки, например, как ВТБ, Русский стандарт, Райффайзен, ПСБ банк, а также большинство региональных кредитных организаций, не входящие в ТОП — 50 банков РФ.

На какой срок лучше сделать вклад?

Оптимальный срок работы банковского депозита с точки зрения размера ставки, капитализации начисленных процентных доходов, инфляционной динамики рубля — это от 1 года до 3 лет.

Как выгодно открыть банковский вклад?

Выгодно открыть депозитный счет в то время, когда инфляция по рублю выше 5-6%. Ставка вкладов тогда у банкиров становится близко к 7-8% и даже выше. Однако если инфляция будет расти темпами выше 10-12% (в год), то деньги на депозите будут быстрее обесцениваться, чем накапливаться процентный доход.

Дополнительная информация по выгодным вкладам в России

Депозиты для юридических лиц и бизнеса от Локо-Банка — высокие процентные ставки

Депозиты для бизнеса

Депозит «Высокая ставка ОНЛАЙН»

выплата процентов в конце срока

Ставка

до 7,75%

Срок

от 7 до 365 дней

Депозит «Высокая ставка ОНЛАЙН»

выплата процентов ежемесячно

Ставка

до 6,75%

Срок

от 61 до 365 дней

Не надо ехать в банк.

Откройте депозит ONLINE.

Откройте депозит ONLINE.Управляйте финансами ваших компаний online из любой точки мира. Откройте депозит без посещения отделения в два клика. Вклад в Локо-Банке — простой и надежный способ приумножения ваших средств.

Открытие online

— Удобно — никаких очередей.

— Быстро — открытие за 5 секунд, моментальное зачисление.

— Просто — открытие вклада в 2 клика.

Современная защита

— Вход в приложение по отпечатку пальца.

— Использование сертификатов мировых лидеров в области защиты конфиденциальной информации позволяет гарантировать высокий уровень защиты данных.

Контроль средств 24 часа

— Управление депозитами online 24/7 из любой точки мира.

— Открывайте, пополняйте, переводите средства online.

Оставить заявку

Предпосылки для открытия депозита

По определению, депозит представляет собой финансовые средства и другие ценности, переданные физическим или юридическим лицом на хранение банку. За это клиент получает проценты со своего вклада. Основная предпосылка открытия депозитов для юридических лиц — надежное сохранение имущества и возможность получения дополнительного дохода. Также обеспечивается защита финансов от обесценивания, если депозитная ставка превышает годовой показатель инфляции.

Основная предпосылка открытия депозитов для юридических лиц — надежное сохранение имущества и возможность получения дополнительного дохода. Также обеспечивается защита финансов от обесценивания, если депозитная ставка превышает годовой показатель инфляции.

Виды депозитов для юридических лиц

Срочный — открывается на определенный срок под процент с целью получения дохода. Обычно не предусматривает преждевременного снятия денег.

До востребования — не привязан к сроку, вклад можно получить в любое время. Подходит для хранения средств.

Сберегательный (накопительный) — не ограничен по сроку, можно пополнять счет и снимать с него деньги. Помогает сберечь накопления.

Целевой — открывается для накопления средств для решения конкретной задачи.

Валютный — позволяет заработать на росте стоимости инвалюты.

Мультивалютный – открывается одновременно в рублях и инвалютах, перевод из одной в другую не ограничен. Доход складывается из процентов по каждой валюте и изменений курса.

Депозит для бизнеса

Открытые в Локо-Банке депозиты для юридических лиц — отличная инвестиция в бизнес. Вы можете использовать индивидуальный расчетный счет для заработка, накопления и сохранения денег в валюте и рублях, контролировать вклад и проводить операции в режиме онлайн.

Варианты высоких ставок

- с выплатой процентов в конце срока — предусматривает период от 7 до 365 дней, позволяет получить доход до 7,75% годовых.

- с ежемесячной выплатой процентов — предполагает срок от 61 до 365 дней со ставкой до 6,75%.

Наши гарантии

Для открытия депозита для юридического лица вам нужно только установить ПО и подать заявление. Со своей стороны мы гарантируем высокие ставки, удобный график выплаты процентов, надежную защиту ваших персональных данных и одобрение заявки в течение одного рабочего дня.

Крупные банки испытывают всплеск депозитов после краха банка Силиконовой долины

Крупные банки испытывают всплеск депозитов после краха банка Силиконовой долины | Си-Эн-Эн БизнесРынки

DOW

S&P 500

NASDAQ

Индекс страха и жадности

—— управляет рынком США

Последние новости рынка

Великобритания снова пытается оживить свою экономику, поскольку банковские тучи сгущаются

Европейский центральный банк сталкивается с «незавидным выбором» процентных ставок из-за банковских проблем

Спасательный круг Credit Suisse на 50 миллиардов долларов успокаивает банковскую панику

Что-то загружается неправильно. Пожалуйста, зайдите позже.

Пожалуйста, зайдите позже.

Генеральный директор Brex о крахе банка Кремниевой долины

08:49 — Источник: Си-Эн-Эн

Нью-Йорк Си-Эн-Эн —

Нервничающие банковские клиенты бросились спасаться крупными банками после двух громких банковских банкротств, подорвавших доверие к системе.

Банк Америки

(BAC), Уэллс Фарго

(WFC) и Ситигруп

(C) все испытали значительный рост депозитов с тех пор, как на прошлой неделе Банк Силиконовой долины столкнулся с проблемами, сообщили CNN люди, знакомые с этим вопросом.

Небольшие и региональные банки пострадали от оттока депозитов, хотя высокопоставленный чиновник Казначейства сообщил CNN ранее на этой неделе, что эти изъятия клиентов уменьшились.

Ситуация нестабильна, и неясно, сколько денег было вложено в крупные банки, хотя сумма, вероятно, исчисляется миллиардами или десятками миллиардов долларов.

Логотип Silicon Valley Bank на смартфоне в Риге, Латвия, в пятницу, 10 марта 2023 года. Паника распространилась по всему миру стартапов, поскольку беспокойство по поводу финансового состояния Silicon Valley Bank, крупного кредитора молодых компаний, вызвало Питера Тильса. Founders Fund и другие известные венчурные капиталисты посоветовали портфельным компаниям вывести свои деньги, даже несмотря на то, что высшее руководство банка призвало к спокойствию. Фотограф: Андрей Рудаков/Bloomberg через Getty Images

Founders Fund и другие известные венчурные капиталисты посоветовали портфельным компаниям вывести свои деньги, даже несмотря на то, что высшее руководство банка призвало к спокойствию. Фотограф: Андрей Рудаков/Bloomberg через Getty Images

Мои деньги в безопасности? Насколько безопасна банковская система? Ответы на вопросы о последствиях банкротства вашего банка

На прошлой неделе Citi ускорил открытие счетов для розничных банковских услуг, кредитования малого бизнеса и управления активами, сказал человек, знакомый с этим вопросом.

Банки обычно не раскрывают подробностей о краткосрочных колебаниях депозитов, предпочитая публиковать эти цифры ежеквартально.

Bank of America, Wells Fargo и Citi отказались от комментариев.

Крупные банки считаются более безопасными из-за их больших балансов.

Но FDIC страхует депозиты на сумму до 250 000 долларов в каждом банке на одного заемщика, независимо от того, находятся ли счета в малых, средних или крупных банках.

Аналитики говорят, что решение FDIC о спасении незастрахованных вкладчиков в Silicon Valley Bank и Signature Bank предполагает, что регулирующие органы будут вынуждены сделать то же самое, если еще один банк рухнет.Другие материалы CNN Business

Сэм ЙЕХ/AFP/Getty Images/Файл

Сканы произведений искусства в высоком разрешении из знаменитого тайваньского музея просочились в сеть… и выставлены на продажу на китайской онлайн-платформе для покупок

16 марта 2023 г.

Ричард А. Брукс/AFP/Getty Images/ФАЙЛ

Акции азиатских банков падают из-за опасений Credit Suisse, охвативших рынки

16 марта 2023 г.

Деловые видео CNN

• Видео

Win McNamee/Getty Images Северная Америка/Getty Images

Вызвал ли откат регулирования Трампа крах SVB? Все не так просто

16 марта 2023 г.

• Видео

Getty Images

Финансовый эксперт называет заявление ДеСантиса о разнообразии SVB «смехотворным»

16 марта 2023 г.

• Видео

CNN

Economist оценивает состояние крупных финансовых учреждений США

15 марта 2023 г.

•Видео

Доврат: ChatGPT изменит способ ведения бизнеса

15 марта 2023 г.

Крах SVB привел к тому, что Bank of America получил новые депозиты на сумму 15 млрд долларов

Когда стартапы и венчурные капиталисты изо всех сил пытаются получить свои деньги в надежные руки после краха Silicon Valley Bank, они обратились к стойкому приверженцу Уолл-стрит: Bank of America.

SVB взорвался в конце прошлой недели после того, как вкладчики попытались вывести 42 миллиарда долларов из учреждения, а Федеральная корпорация страхования депозитов (FDIC) приняла управление банком в выходные. Тем временем Департамент финансовых услуг Нью-Йорка в воскресенье завладел Signature Bank , заявив, что корпорация «не смогла предоставить надежные и непротиворечивые данные, что привело к серьезному кризису доверия к руководству банка».

Но, как говорится, из хаоса рождаются возможности. Похоже, в данном случае возможность выпала на долю Bank of America, который вложил более 15 миллиардов долларов на депозиты после того, как SVB затонул.

Источники, знакомые с этим вопросом, сообщили Bloomberg, что приток денег исходил от напуганных клиентов, которые переводили свои деньги в учреждение — второй по величине банк в Штатах, — который считается слишком большим, чтобы обанкротиться (и Федеральная резервная система считает таковым). ). Действительно, последний годовой отчет компании за 2022 год показывает, что компания заработала 27,5 млрд долларов после уплаты налогов и владеет активами в размере 3,05 трлн долларов.

Золотое дно большого банка

Bank of America — не единственный гигантский банк, в котором наблюдается приток новых клиентов. Согласно сообщениям Financial Times , JPMorgan поддерживает своих новых клиентов, сокращая время ожидания открытия счета. Это также ускоряет доступ новых клиентов к средствам, чтобы гарантировать, что они смогут платить сотрудникам на этой неделе, подтвердил источник, проинформированный по этому вопросу.

Сообщается, что Citigroup также пытается найти бортовых клиентов, и все крупные финансовые учреждения видят особый толчок со стороны владельцев счетов с активами выше порога в 250 000 долларов, который гарантируется федеральной страховкой, несмотря на обещание правительства, что они по-прежнему будут покрыты.

Один высокопоставленный банкир сравнил звонки, поступающие в учреждение, с солнечным днем в чикагском аэропорту О’Хара, поскольку другие источники подтвердили, что сотрудники были переведены со своих должностей, чтобы справиться с массовым натиском запросов.