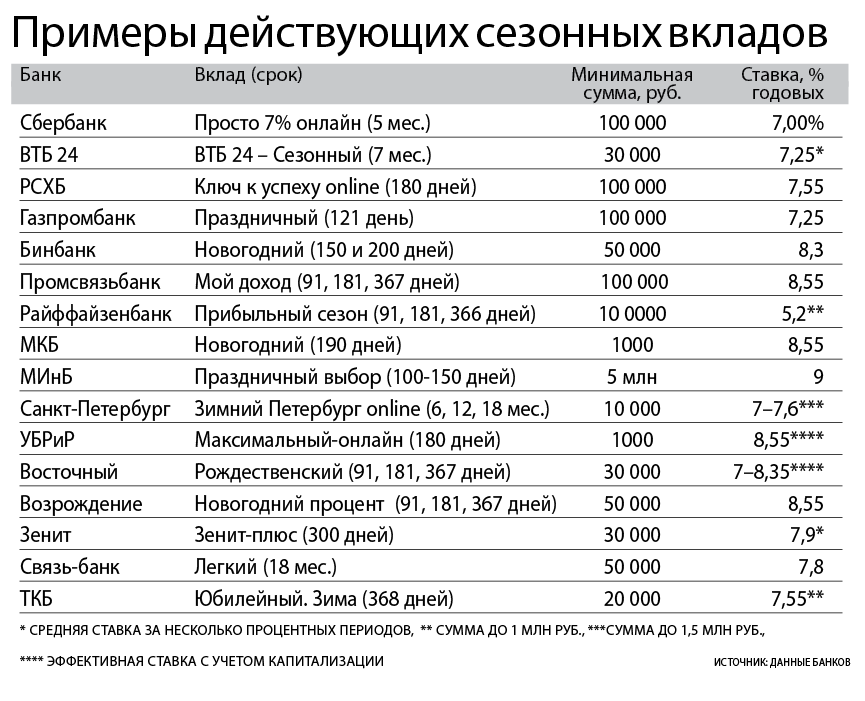

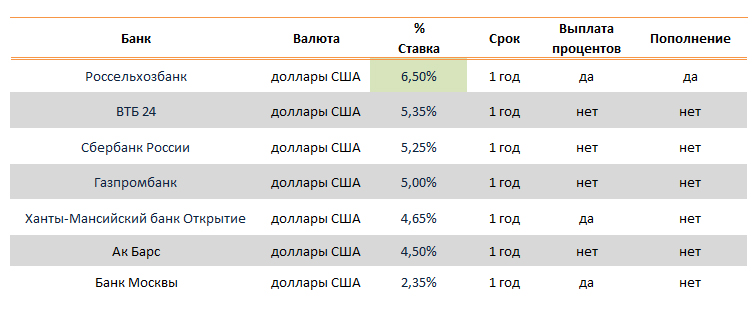

Депозиты для юридических лиц и бизнеса от Локо-Банка — высокие процентные ставки

Депозиты для бизнеса

Депозит «Высокая ставка ОНЛАЙН»

выплата процентов в конце срока

Ставка

до 7,75%

Срок

от 7 до 365 дней

Депозит «Высокая ставка ОНЛАЙН»

выплата процентов ежемесячно

Ставка

до 6,75%

Срок

от 61 до 365 дней

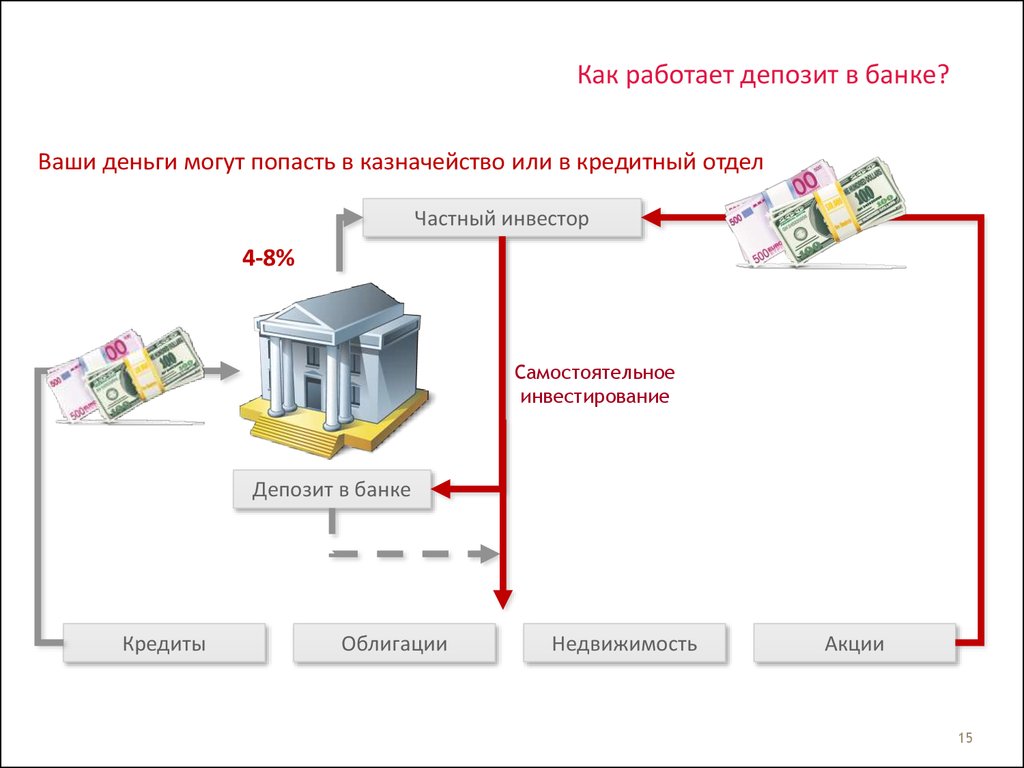

Не надо ехать в банк. Откройте депозит ONLINE.

Управляйте финансами ваших компаний online из любой точки мира. Откройте депозит без посещения отделения в два клика. Вклад в Локо-Банке — простой и надежный способ приумножения ваших средств.

Открытие online

— Удобно — никаких очередей.

— Быстро — открытие за 5 секунд, моментальное зачисление.

— Просто — открытие вклада в 2 клика.

Современная защита

— Вход в приложение по отпечатку пальца.

— Использование сертификатов мировых лидеров в области защиты конфиденциальной информации позволяет гарантировать высокий уровень защиты данных.

Контроль средств 24 часа

— Управление депозитами online 24/7 из любой точки мира.

— Открывайте, пополняйте, переводите средства online.

Оставить заявку

Сумма депозита *

0

500000000

от 0 руб

до 500 млн руб

Срок вклада, мес *

от 0

до 999 мес

Телефон*

E-mail*

Должность контактного лица *

Я согласен с условиями передачи и обработки данных, с условиями резервирования счета и принимаю условия обслуживания в Банке

Гарантируем безопасность данных

отправить

Предпосылки для открытия депозита

По определению, депозит представляет собой финансовые средства и другие ценности, переданные физическим или юридическим лицом на хранение банку. За это клиент получает проценты со своего вклада. Основная предпосылка открытия депозитов для юридических лиц — надежное сохранение имущества и возможность получения дополнительного дохода. Также обеспечивается защита финансов от обесценивания, если депозитная ставка превышает годовой показатель инфляции.

Также обеспечивается защита финансов от обесценивания, если депозитная ставка превышает годовой показатель инфляции.

Виды депозитов для юридических лиц

Срочный — открывается на определенный срок под процент с целью получения дохода. Обычно не предусматривает преждевременного снятия денег.

До востребования — не привязан к сроку, вклад можно получить в любое время. Подходит для хранения средств.

Сберегательный (накопительный) — не ограничен по сроку, можно пополнять счет и снимать с него деньги. Помогает сберечь накопления.

Целевой — открывается для накопления средств для решения конкретной задачи.

Валютный — позволяет заработать на росте стоимости инвалюты.

Мультивалютный – открывается одновременно в рублях и инвалютах, перевод из одной в другую не ограничен. Доход складывается из процентов по каждой валюте и изменений курса.

Депозит для бизнеса

Открытые в Локо-Банке депозиты для юридических лиц — отличная инвестиция в бизнес. Вы можете использовать индивидуальный расчетный счет для заработка, накопления и сохранения денег в валюте и рублях, контролировать вклад и проводить операции в режиме онлайн.

Вы можете использовать индивидуальный расчетный счет для заработка, накопления и сохранения денег в валюте и рублях, контролировать вклад и проводить операции в режиме онлайн.

Варианты высоких ставок

- с выплатой процентов в конце срока — предусматривает период от 7 до 365 дней, позволяет получить доход до 10,00% годовых.

- с ежемесячной выплатой процентов — предполагает срок от 61 до 365 дней со ставкой до 8,75%.

Наши гарантии

Для открытия депозита для юридического лица вам нужно только установить ПО и подать заявление. Со своей стороны мы гарантируем высокие ставки, удобный график выплаты процентов, надежную защиту ваших персональных данных и одобрение заявки в течение одного рабочего дня.

Как открыть депозит в иностранном банке.

Основной целью такого выбора может стать сбережение ваших накоплений. Проценты по таким депозитам сейчас не высокие. Кроме того, в Европе устанавливаются достаточно большие суммы для «входа».

Но при всех нынешних реалиях иностранные банки считаются достаточно стабильными и надежными. А в случае ликвидации, потери лицензии или покупке другим, более крупным, конкурентом, клиенты защищены от возможных страховых рисков и не теряют свои деньги.

А в случае ликвидации, потери лицензии или покупке другим, более крупным, конкурентом, клиенты защищены от возможных страховых рисков и не теряют свои деньги.

Еще одной причиной, по которой вам будет интересен именно зарубежный банк, может стать покупка недвижимости, бизнес или регулярные выплаты за обучение за границей.

Любой россиянин может открыть счет, обратившись в иностранное финансовое учреждение. Сегодняшнее законодательство не устанавливает на это запретов.

Только помните об уплате налога на доходы, а также об обязательном уведомлении налоговой службы о наличии иностранного счета.

До 2015 года для того, чтобы сделать подобный депозит, необходимо было получить специальное разрешение от ЦБ РФ. Причем такая возможность была доступна не каждому.

Но затем валютное законодательство изменилось, и теперь такие вклады стали доступны практически для всех. Исключение составляют госслужащие – для них как раз установлен запрет.

Начать следует с выбора страны.

Не так давно самыми популярными юрисдикциями для открытия счета, в том числе для размещения средств, были Кипр и Прибалтика. История с ними известна, пересказывать не будем.

Среди желающих сохранить свои деньги в настоящее время популярны такие европейские юрисдикции, как Швейцария, Австрия, Лихтенштейн, Люксембург.

При выборе страны (без какой-либо привязки – бизнес, недвижимость) можно ориентироваться, например, на ее кредитные рейтинги.

В первую очередь, обращайте внимание на его надежность: наличие лицензии (это очевидно), его историю и опыт работы. В настоящее время в сети интернет достаточно информации, по которой можно сделать свои выводы о репутации.

Также имеет значение конфиденциальность. Но не с точки зрения анонимности клиента, а с позиции защиты информации. Поскольку сейчас наступили времена всеобщей информационной прозрачности, сведения собирают достаточно подробные. Поэтому очень важен момент гарантии сохранности данных.

Обычно всегда есть варианты валюты, в которой будут храниться ваши деньги. Нужно обращать внимание на ставки, потому как они в последнее время не большие, и речь идет не о получении дохода, а, еще раз подчеркнем, о сохранении ваших средств.

Основные валюты для размещения – традиционно доллар и евро, а также швейцарский франк. Это может быть валюта государства, где планируется сделать вклад.

Следующим шагом после того, как вы определились со страной и выбрали конкретное финансовое учреждение, будет мониторинг предлагаемых условий и требований к будущему клиенту. Кроме того, необходимо ознакомиться с процентными ставками и комиссиями за обслуживание.

Для всех потенциальных клиентов в первую очередь необходимо подтвердить источник происхождения средств, которые предлагается внести. Банки должны быть уверены, что все «чисто» и «прозрачно». Кроме того, к нерезидентам относятся внимательнее, чем к гражданам своего государства и устанавливают для них дополнительные требования.

Одно из главных условий возможности размещения своих средств на депозите – сумма «входа». Это требование банка по минимальному остатку денежных средств, которые постоянно находятся на счете.

В Европе такой остаток варьируется от нескольких десятков тысяч до нескольких миллионов евро, долларов или швейцарских франков.

В момент открытия некоторые банкиры разрешают внести сумму не полностью – так называемый первоначальный взнос. Но в таком случае обязательно устанавливается срок, в течение которого минимальный депозит должен быть внесен полностью.

Процентные ставки за рубежом в целом довольно небольшие.

В евро они варьируются от 0,5 до 1,5 годовых.

В долларах могут быть чуть выше – от 1 до 4,5 %.

При этом не стоит забывать про комиссии за открытие вклада, обслуживание и другие.

Большинство банков за рубежом предлагают примерно одинаковые проценты по депозитам. Мы составили свой рейтинг ТОП-10 банков, наиболее выгодных и удобных для клиентов, в соответствии с нашим 20-летним опытом работы с зарубежными кредитными институтами.

Это можно сделать лично или через посредника. У каждого из этих вариантов есть свои плюсы и минусы. Посредниками могут быть представительства иностранных кредитных учреждений в России, а также зарубежные или российские компании, которые оказывают такие услуги.

Видео YouTube

Если вы решили открыть счет самостоятельно, то, скорее всего, вам придется поехать в другую страну. Это увеличит затраты, как минимум, на сумму расходов на дорогу и гостиницу. Следует учитывать, что не везде есть сотрудники, говорящие по-русски, и из-за этого могут возникнуть трудности, например, с заполнением или предоставлением документов. Хотя для некоторых такой вариант наоборот более приемлем

С помощью посредника процесс открытия становится значительно проще, но и дороже. Хотя, если учитывать расходы на личный визит в страну в варианте самостоятельного открытия счета, то не так уж и дороже.

У компаний-посредников, как правило, есть договоренности с банкирами: представители приезжают сами, и встреча с ними может происходить, например, в офисе такой компании в Москве.

Кроме того, консультанты сделают за вас всю основную работу, вам останется только представить документы и поставить свою подпись.

Также в последнее время некоторые компании-посредники предлагают своим клиентам процедуру «pre-approval»: когда заранее с банком согласовываются все возникающие вопросы, что повышает шансы открытия счета.

Но при этом очень важно внимательно отнестись к выбору такого посредника. Это должна быть компания с репутацией и соответствующим опытом работы. Иначе последствия могут быть печальными.

Итак, вы выбрали страну, банк, узнали все условия и требования. Теперь вас ждет встреча с банкирами.

Вы должны собрать пакет документов, которые потребуются, и передать их при встрече.

Вы можете сделать это лично, или это сделают за вас ваши консультанты-посредники. Они же могут организовать саму встречу и подписание соответствующих форм и заявлений.

Они же могут организовать саму встречу и подписание соответствующих форм и заявлений.

Дальше документы рассматриваются, и принимается окончательное решение.

Существует определённый перечень, но при этом нужно иметь в виду, что каждый из банков может добавить к списку что-то свое.

Как правило, требуются:

- копия загранпаспорта, заверенная нотариусом

- виза, если она требуется для въезда в страну, и встреча происходит за границей

- подтверждение места жительства – «utility bill» (квитанция за оплату коммунальных услуг/электричества/газа и т.п.).

- резюме (CV)

- заполненные банковские формы (цели, сроки, ожидаемая прибыль)

- справка об отсутствии судимости

- справки из других кредитных учреждений, где у вас есть счета

- справка о доходах (например, 2-НДФЛ)

- свидетельство о праве собственности на недвижимость за границей (если есть)

- справка о составе семьи

- также можно предоставить письменные рекомендации от партнеров по бизнесу или финансовых учреждений, с которыми вы работаете.

Советуем обязательно запросить конкретный перечень необходимых документов, чтобы была возможность обойтись одной встречей.

После передачи документов, они попадают в отдел комплаенс-контроля. Все банки очень трепетно относятся к своей репутации, особенно в свете последних общемировых тенденций, связанных с отмыванием денег и финансированием терроризма. И, соответственно, тщательно изучают предоставленные потенциальным клиентом информацию и документы.

Сотрудники отдела комплаенса проверяют каждого на принадлежность к «группе риска» с помощью специальных баз данных (World Check, World Compliance и др.), а также собирают возможную информацию в сети Интернет.

Здесь наличие сайта и личного профиля в соцсетях сыграет вам на руку.

Только после такой проверки потенциальный клиент может стать реальным.

Здесь хочется отметить один из плюсов прохождения комплаенс проверки с помощью квалифицированного посредника: специалисты хорошо знакомы с самой процедурой и всеми конкретными требованиями и, соответственно, могут сильно упростить и ускорить для вас эту процедуру.

отвечает

Принято решение открыть вам счет. Что же делать дальше?

В первую очередь вам следует перевести деньги в сумме минимального остатка, оговоренного ранее. В последнее время почти везде есть онлайн-системы – Internet Banking. Так что с управлением счета проблем не возникает.

Если вы открываете депозит, то следует иметь в виду, что по таким счетам часто устанавливаются ограничения на количество транзакций, и, кроме того, платежи должны иметь личную направленность (связаны с покупкой недвижимости, оплатой коммунальных услуг, платой за обучения и прочее).

Также иногда устанавливаются лимиты на транзакции и снятие наличных.

Проводимые операции могут быть приостановлены, если банк посчитает, что предоставленная вами информация является недостаточной или недействительной.

Поэтому со своей стороны советуем быть предельно честными и ответственными в вопросах предоставления документов.

Вклад в иностранном банке может дать своему владельцу дополнительные преимущества, помимо надежного сохранения сбережений.

Среди плюсов можно назвать:

- возможность использовать при получении гражданства или вида на жительство в некоторых странах;

- возможность получить кредит;

- варианты выбора валюты сбережений;

- интересно для тех, кто собирается учиться или работать за границей, а также собственникам зарубежной недвижимости;

- высокие проценты возмещения при ликвидации финансовых учреждений.

Среди минусов можно упомянуть:

- значительные суммы депозитов и небольшие ставки по ним;

- сложность проверок и большое количество документов;

- обязанность для россиян уведомления налоговой службы.

В целом, учитывая все плюсы и минусы, всегда можно выбрать для себя наиболее подходящий вариант.

Первоначальный депозит – это сумма, которая вносится на открываемый счёт в иностранном банке с целью его активации. Большинство сберегательных банков устанавливает сумму первоначального депозита равной сумме неснижаемого остатка на счете. При этом некоторые швейцарские банки предлагают клиентам свой порядок внесения указанных сумм.

При этом некоторые швейцарские банки предлагают клиентам свой порядок внесения указанных сумм.

Расчётные банки устанавливают значительно меньшие суммы первоначального депозита, чем сберегательные – как правило, они не превышают сумму в размере 5 000 долларов или евро. При этом некоторые банки позволяют в дальнейшем использовать эту сумму (например, известный датский банк), а другие банки подобной возможности не предоставляют.

Банки, открывающие счета для коммерческих операций, как правило, допускают обнуление счетов. Но есть и такие, которые требуют нахождения на счетах компаний определённой суммы (размер зависит от требований конкретного банка). Если остаток на счете за рубежом будет менее определённой суммы, банк оставляет за собой право установить дополнительную комиссию за обслуживание счета. А в отдельных случаях и уведомить клиента о возможности закрытия счета.

Что касается конкретных сумм, то швейцарские банки на сегодняшний день устанавливают сумму неснижаемого остатка в пределах 1 000 000 — 2 000 000 швейцарских франков; австрийские банки – в пределах 500 000 – 1 000 000 евро.

Банки, специализирующиеся на расчётных и расчётно-сберегательных счетах, как правило, не устанавливают требований по наличию остатка на счете. Так, требование о неснижаемом остатке отсутствует в прибалтийских банках. Напротив, австрийский или лихтенштейнский банки, открывающие расчётные счета, требуют наличие неснижаемого остатка.

Существуют различные условия, при которых возможно расходование средств, находящихся на счету за рубежом в качестве неснижаемого остатка. При этом часто сумма неснижаемого остатка сразу входит в первоначальный депозит.

Как правило, часть первоначального депозита допустимо использовать, однако есть определённая сумма, которая «замораживается» на счету в иностранном банке. Это практика традиционна для многих расчётно-сберегательных банков. Например, в одном из лихтенштейнских банков первоначальный депозит равен сумме неснижаемого остатка и составляет 300 000 швейцарских франков, а в другом банке этой же страны сумма неснижаемого остатка составляет 100 000 швейцарских франков, при этом первоначальный взнос должен быть не меньше 10 000 швейцарских франков.

Некоторые банки не допускают расходования средств из неснижаемого остатка под угрозой блокирования счета. Однако есть и такие банки, которые позволяют клиенту расходовать минимальный остаток. Но при этом они вводят дополнительные тарифы. Так, один из прибалтийских банков не взимает плату за обслуживание счета, если среднемесячный остаток по счету составляет более 100 000 латов, если же эта сумма уменьшается, банк берет с клиента ежемесячную сумму за обслуживание.

В сберегательных банках, как правило, минимальный остаток на счете равен сумме первоначального депозита. В зависимости от политики банка допустимо достижение установленной суммы в течение определённого периода времени, например, от одного до шести месяцев, при достижении такой суммы её понижение в дальнейшем становится невозможным.

С некоторыми банками возможно договориться, например, о разовом снижении остатка на определённый период времени (на случай, если срочно понадобится большая сумма). Такое условие можно заранее оговорить в банке, при этом указав, что полученная прибыль через некоторое время снова осядет на счету.

Похоже, новый закон поставит точку в вопросе уведомления о небанковских счетах – Пресс-центр | Новости GSL NewsНовый Закон поставит точку в вопросе уведомления о небанковских (в т.ч брокерских) счетах за рубежом. gsl-news.org

Специфика валютного регулирования электронных платежей – Пресс-центр | Новости GSL NewsВсе большую популярность приобретают электронные денежные переводы. Схема предельно проста: пользователь – физическое лицо заводит электронный кошелек в платежной системе для онлайн-оплаты товаров или услуг, которые ему оказывает компания или индивидуальный предприниматель. gsl-news.org

14 онлайн-банков и кредитных союзов, принимающих наличные депозиты

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

Условия применяются к предложениям, перечисленным на этой странице.

- Онлайн-банки обычно не имеют отделений, поэтому количество способов внесения денег может быть ограничено.

- Некоторые финансовые онлайн-учреждения позволяют вам вносить наличные прямо на свой банковский счет.

- Возможно, вам придется заплатить комиссию за депозит наличными.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Интернет-банки хорошо известны высокодоходными банковскими счетами и низкими банковскими комиссиями. Но для легкого внесения наличных? Не так много.

Но для легкого внесения наличных? Не так много.

Если вы ищете интернет-банк или кредитный союз, который позволяет вам вносить наличные деньги прямо на ваш счет, мы составили список учреждений, которые вы, возможно, захотите изучить. Мы проведем вас через этапы внесения наличных и дадим советы о том, как выбрать онлайн-финансовое учреждение.

14 банков и кредитных союзов, принимающих депозиты наличнымиВот список банков и кредитных союзов, представленных в наших лучших справочниках, которые позволяют вам вносить наличные в банкоматах сети.

- Alliant : Некоторые банкоматы Alliant принимают депозиты наличными. Вам не придется платить комиссию за транзакцию.

- Axos : Вы можете внести наличные, посетив точки Green Dot, такие как ACE Cash Express, CVS/Pharmacy, Dollar General, Kmart, Rite Aid, 7-Eleven или магазин Walgreens. Возможно, вам придется заплатить комиссию за депозит.

- Bethpage : Bethpage является частью общего филиала CO-OP и сети банкоматов. Вы можете бесплатно вносить депозиты в кредитные союзы с логотипом сервисного центра CU.

- Capital One 360 : В Capital One 360 есть несколько способов внесения наличных. Вы можете посетить ближайшую аптеку CVS и попросить кассира помочь вам внести наличные на ваш банковский счет с помощью мобильного приложения банка. Банкоматы Capital One также принимают наличные.

- Chime : Chime позволяет вносить наличные в Walgreens без уплаты комиссии. Вы также можете вносить наличные в отделениях Green Dot, но может взиматься комиссия.

- Банк CIBC : Банкоматы CIBC принимают депозиты наличными. Плата не взимается.

- Потребители : Потребители являются частью общего филиала CO-OP и сети банкоматов. Вы можете бесплатно вносить депозиты в кредитные союзы с логотипом сервисного центра CU.

- HSBC Direct : Вы можете вносить наличные в банкоматах определенных банков. Плата не взимается.

- LendingClub : LendingClub позволяет вносить наличные в некоторых банкоматах MoneyPass и NYCE. Возможно, сначала вам придется заплатить комиссию, но LendingClub будет возмещать вам любые комиссии банкомата один раз в месяц.

- NBKC: NBKC является частью сети банкоматов MoneyPass. Вы можете внести наличные в некоторых банкоматах. NBKC также возмещает до 12 долларов в месяц за использование внесетевых банкоматов.

- Федеральный кредитный союз Пентагона : PenFed разрешает внесение наличных без комиссии в более чем 1200 банкоматах Allpoint.

- SoFi: SoFi позволяет вносить наличные в пунктах Green Dot, но может взиматься комиссия.

- USAA : USAA имеет банкоматы, принимающие наличные. Плата не взимается.

- Wings Financial : Выберите банкоматы Wings Financial, принимающие депозиты. Вам не придется платить комиссию за внесение денег.

Возможно, вам придется заплатить комиссию за депозит.

Возможно, вам придется заплатить комиссию за депозит.

Вам не придется платить комиссию за внесение денег.

Вам не придется платить комиссию за внесение денег.При выборе онлайн-финансового учреждения вы можете проверить, как вы можете положить деньги на банковский счет.

Некоторые интернет-банки и кредитные союзы не разрешают вам вносить наличные прямо на ваш счет. Вместо этого вам придется вносить наличные окольными путями. Вы вносите наличные на внешний банковский счет. Затем вы инициируете перевод со своего внешнего банковского счета на свой банковский счет в Интернете.

Финансовые онлайн-учреждения, включенные в наш список, предлагают более прямые способы внесения наличных. Вы можете вносить наличные в определенных банкоматах или магазинах. Вот краткие пошаговые инструкции о том, как вносить наличные в этих местах.

Как внести наличные в банкомате Сначала посетите веб-сайт своего банка, чтобы узнать, какой банкомат принимает наличные. Некоторые финансовые учреждения предлагают ограниченное количество банкоматов с этой функцией, поэтому вам придется использовать инструмент поиска местоположения вашего банка, чтобы найти ближайший банкомат, который вы можете использовать.

Некоторые финансовые учреждения предлагают ограниченное количество банкоматов с этой функцией, поэтому вам придется использовать инструмент поиска местоположения вашего банка, чтобы найти ближайший банкомат, который вы можете использовать.

Подойдя к банкомату, вставьте свою дебетовую карту, чтобы получить доступ к своему банковскому счету. После ввода PIN-кода вас спросят, какой тип транзакции вы хотите выполнить. Вы выберете опцию Депозит и вставите наличные в банкомат. Банкомат попросит вас проверить сумму внесенных наличных, и вы завершите транзакцию.

Как внести наличные в магазинеФинансовые учреждения предоставят вам список торговых точек, которые вы можете посетить, чтобы внести деньги.

Вы подойдете к кассиру в подходящем магазине и попросите положить наличные на дебетовую карту вашего интернет-банка. Кассир обработает транзакцию, взяв вашу карту, и вы получите деньги на свой банковский счет через дебетовую карту вашего банка.

Если вы пользуетесь услугами Capital One, вы также можете попросить кассира в CVS/Pharmacy помочь вам внести наличные деньги на ваш банковский счет. Вы войдете в мобильное приложение своего банка и воспользуетесь функцией «Добавить наличные в магазине» для обработки транзакции.

Подсказка: Вас могут попросить заплатить комиссию в размере до 4,95 долларов США за транзакцию, если вы посещаете точку Green Dot.

Дополнительные советы по выбору онлайн-банкаЭлвин Карлос, CFA, CFP®, специалист по финансовому планированию и управляющий директор District Capital Management, рассказывает, что у него были клиенты, которые не решались вносить деньги в онлайн-банк, потому что они не не доверяю банкам.

«Это справедливо. Это страх перед неизвестным. Они никогда не делали этого раньше. Они не знают никого, кто использовал эту штуку. Миф в том, что онлайн-банки небезопасны, или через онлайн-банки вы не будете иметь доступ к деньгам», — говорит Карлос.

Если вы не уверены в безопасности банка, Карлос предлагает проверить, застрахован ли банк FDIC.

«Если это законный банк, то, скорее всего, он застрахован FDIC», — говорит Карлос. «Если они действительно хотят быть усердными, вы можете зайти на сайт FDIC и найти банк».

Карлос также советует людям узнать, есть ли ограничения на сумму денег, которую вы можете перевести из онлайн-банка или на сумму, которую вы можете снять в банкомате в день. Это может быть полезно, если вы часто совершаете транзакции или планируете совершать крупные покупки.

София Асеведо, CEPF

Младший банковский репортер

София Асеведо — младший банковский репортер Insider, освещающая банковское дело и сбережения для Personal Finance Insider. Она также является сертифицированным преподавателем личных финансов (CEPF). Она присоединилась к Insider в июле 2021 года в качестве научного сотрудника команды Personal Finance Insider Reviews.

Прежде чем присоединиться к команде Insider, она была фрилансером в Лос-Анджелесе и некоторое время работала в издательском бизнесе. Она также окончила Калифорнийский государственный университет Фуллертона в 2020 году.

Вы можете связаться с ней в Твиттере по адресу @sophieacvdo или отправить электронное письмо по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги >>

Она присоединилась к Insider в июле 2021 года в качестве научного сотрудника команды Personal Finance Insider Reviews.

Прежде чем присоединиться к команде Insider, она была фрилансером в Лос-Анджелесе и некоторое время работала в издательском бизнесе. Она также окончила Калифорнийский государственный университет Фуллертона в 2020 году.

Вы можете связаться с ней в Твиттере по адресу @sophieacvdo или отправить электронное письмо по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги >>

ПодробнееПодробнее

Примечание редактора: Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты. Ознакомьтесь с нашими редакционными стандартами.

Ознакомьтесь с нашими редакционными стандартами.

Обратите внимание: хотя предложения, упомянутые выше, являются точными на момент публикации, они могут быть изменены в любое время и могут быть изменены или могут быть недоступны.

**Требуется регистрация.

лучших банков для досрочного прямого депозита в 2022 году

Все с нетерпением ждут дня выплаты жалованья, и если оно наступит раньше, тем лучше.

Прямой депозит позволяет быстро и легко получать платежи, поскольку деньги появляются на вашем банковском счете автоматически, без необходимости идти в банк. Некоторые банки позволяют получать депозиты еще быстрее — до двух дней — посредством досрочного прямого депозита.

Клиенты банка, предлагающего досрочный прямой депозит, могут получать свою зарплату через прямой депозит, например, по средам, в то время как клиенты традиционного банка не увидят свои деньги до пятницы, обычного дня выплаты жалованья.

Получение ускоренного доступа к прямому депозиту может помочь предотвратить просроченные платежи по счетам или избавить вас от необходимости нести комиссию за овердрафт, обеспечив финансирование вашего счета. Многие банки предлагают счета с ранним прямым депозитом, и этот список растет.

Зачем доверять Bankrate

Bankrate имеет более чем сорокалетний опыт публикации финансовых материалов, поэтому вы можете быть уверены, что получаете информацию, которой можете доверять. Банкрейт был основан в 1976 году как Bank Rate Monitor, печатное издательство для банковской отрасли и работает в Интернете с 19 лет.96. Сотни ведущих изданий полагаются на Bankrate. Такие издания, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых ставок и информации.

Обзор банка

Axos Bank — это онлайн-банк, который предлагает расчетные, сберегательные счета и счета денежного рынка, а также депозитные сертификаты (CD).

Его чековый счет Essential включает услугу экспресс-досрочного прямого депозита.

Счет также не взимает комиссию за овердрафт или нехватку средств, что является благом для потребителей, желающих избежать традиционных банковских комиссий, которые могут накапливаться. Комиссия за овердрафт в среднем составляет 29,80 долларов США за транзакцию, согласно исследованию расчетного счета Bankrate за 2022 год и комиссии банкоматов.

Axos также возмещает все сборы внутренних банкоматов на трех из пяти расчетных счетов, включая расчетный счет Essential.

Pros

- Текущий счет Essential не взимает плату за овердрафт или ежемесячную плату.

- Клиенты получают неограниченное возмещение комиссий внутренних банкоматов с расчетным счетом Essential.

Con

- Прямой экспресс-депозит доступен только с Essential Checking, одним из пяти расчетных счетов, предлагаемых Axos.

Обзор банка

Chime — финтех-компания, сотрудничающая с The Bancorp Bank и Stride Bank и предлагающая банковские продукты, в том числе расчетные онлайн-счета и сберегательные счета, поддерживаемые Федеральной корпорацией страхования депозитов.

Текущий счет Chime не взимает ежемесячную плату и не требует минимального остатка. Он предлагает до двух дней раннего доступа к прямым депозитам, а также доступ к более чем 60 000 банкоматов без комиссии.

Счет также округляет покупки по дебетовой карте до ближайшего доллара, а затем переводит деньги на сберегательный счет Chime — инструмент сбережений, который может оказаться полезным для некоторых владельцев счетов.

Chime также позволяет своим клиентам овердрафтить свои счета на сумму до 200 долларов США без комиссии за овердрафт. Chime также не взимает комиссию за иностранные транзакции.

Pros

- Текущий счет предоставляется без ежемесячной платы или платы за овердрафт.

- Клиентам доступно более 60 000 бесплатных банкоматов.

- Если раннего прямого депозита недостаточно для покрытия определенных расходов, Chime находит клиентов на сумму до 200 долларов без комиссии.

Con

- Клиенты ограничены 500 долларами США на снятие наличных в день и 2500 долларов США на все транзакции с использованием карты Chime в день.

Обзор банка

Current, еще одна финтех-компания, предлагает учетную запись, которую можно использовать для расходов или создания сберегательных капсул. Ранний прямой депозит — это одна из нескольких функций, предоставляемых текущим счетом.

Владельцы текущих счетов также получают кэшбэк и зарабатывают баллы, имея доступ к круглосуточной поддержке в приложении или онлайн-форме.

Клиенты, получающие прямые депозиты, могут воспользоваться услугой Overdrive от Current, которая предоставляет овердрафты на сумму до 200 долларов без комиссии.

Хотя у Current нет филиалов, клиенты могут вносить наличные на свои счета в более чем 60 000 розничных магазинов, включая CVS Pharmacy, 7-Eleven, Dollar General и Family Dollar. За каждую транзакцию взимается комиссия в размере 3,50 доллара США.

Профессионалы

- Выявлены бесплатные овердрафты до 200 долларов.

- Покупатели могут вносить наличные на счет в более чем 60 000 магазинов.

Con

- Клиенты должны иметь послужной список успешных транзакций, чтобы иметь право на мгновенные прямые депозиты.

Обзор банка

Freedom First — кредитный союз, поддерживаемый администрацией Национального кредитного союза, который предлагает три расчетных счета: Freedom Checking, Freedom Cash и Freedom Stash. Все три имеют ранний прямой депозит и предлагают доступ к мобильным депонированным чекам всего за 15 минут.

Freedom Stash выплачивает гораздо более высокую конкурентоспособную доходность по остаткам до 10 000 долларов США на счетах с более чем 5 000 долларов США в месяц на прямые депозиты и обеспечивает до четырех возмещений комиссии банкомата каждый месяц.

В дополнение к текущим счетам кредитный союз также предлагает сберегательные счета, сертификаты акций (версия компакт-дисков кредитного союза) и счета денежного рынка.

Членство в Freedom First открыто для тех, кто живет, работает, поклоняется, посещает школу или владеет бизнесом в 10 городах и во всех или части 23 округов центральной Вирджинии.

Pros

- Freedom First возмещает комиссию за две транзакции через банкомат для участников с прямым депозитом не менее 1000 долларов в месяц или четыре возмещения для участников с прямым депозитом не менее 5000 долларов в месяц.

- Участники могут получать высшие доходы на счете Freedom Stash при выполнении минимального прямого депозита.

Минусы

- Многие привилегии расчетного счета, в том числе четыре возврата через банкомат и высокая доходность, доступны только для счетов, которые ежемесячно получают прямые депозиты на сумму не менее 5000 долларов. Счета

- Freedom Stash и Freedom Cash облагаются ежемесячной комиссией в размере 9 долларов США, которая не взимается при достижении минимума прямого депозита.

Обзор банка

OneUnited Bank — первый онлайн-банк, принадлежащий чернокожим, и крупнейший банк в США, принадлежащий чернокожим. U2 Электронная проверка.

Потребители, у которых есть текущий счет OneUnited, автоматически регистрируются в банковской функции раннего прямого депозита, BankBlack Early Pay, после получения двух-трех чеков на прямой депозит.

OneUnited предлагает функцию автоматического накопления, которую можно использовать между учетными записями OneUnited или с внешней связанной расчетной учетной записью. Инструмент округляет каждую транзакцию и переводит дополнительную сдачу на сберегательный счет.

The Black Wall Street Текущий счет не требует ежемесячной платы за обслуживание. Оба расчетных счета предоставляют клиентам доступ к более чем 30 000 банкоматов без комиссии и требуют всего 25 долларов для открытия.

Pros

- Сберегательный счет OneUnited Bank имеет функцию автоматического накопления, которая автоматически округляет транзакции.

- Те, у кого есть отрицательный отчет в ChexSystems, могут открыть расчетный счет второго шанса в OneUnited Bank.

Con

- Счет второго шанса U2 E-Checking взимает ежемесячную плату за обслуживание в размере 12 долларов США.

Обзор банка

Банк LendingClub, ранее называвшийся Radius Bank, предлагает персональные текущие счета, высокодоходный сберегательный счет и компакт-диски. Учетная запись Rewards Checking помогает клиентам максимизировать свои сбережения, возвращая наличные деньги за соответствующие покупки, и обеспечивает ранний доступ к прямым депозитным платежным чекам.

Учетная запись Rewards Checking помогает клиентам максимизировать свои сбережения, возвращая наличные деньги за соответствующие покупки, и обеспечивает ранний доступ к прямым депозитным платежным чекам.

Владельцы счетов получают неограниченные скидки на комиссию банкомата и не взимают комиссию за использование внесетевого банкомата.

Вознаграждения Клиенты Checking также получают свой первый заказ чеков бесплатно.

Pros

- Нет никаких ежемесячных комиссий или комиссий банкоматов для расчетного счета Rewards.

- Клиенты возвращают деньги за соответствующие покупки.

Con

- Клиенты должны иметь не менее 2500 долларов США на расчетном счете Rewards или получать не менее 2500 долларов США в виде прямых депозитов в месяц, чтобы претендовать на вознаграждение наличными.

Обзор банка

Varo Bank, банк-претендент, предлагает досрочное прямое внесение средств через свой расчетный счет, который не требует ежемесячных комиссий или минимальных требований.

Varo Advance, функция расчетного счета, позволяет клиентам с активными счетами, открытыми не менее 30 дней и полученными прямыми депозитами не менее 1000 долларов США, получить до 100 долларов США в качестве аванса наличными через приложение Varo Bank. Аванс должен быть возвращен в течение месяца, и взимается комиссия в размере от 0 до 5 долларов США, в зависимости от снятой суммы.

Текущий счет Варо обеспечивает доступ к более чем 55 000 банкоматов Allpoint и не взимает комиссию за иностранные транзакции.

Pros

- Для счетов Varo не взимается ежемесячная плата, плата за овердрафт или комиссия за иностранную операцию.

- Клиенты могут получить аванс наличными в размере до 100 долларов США.

- Дебетовая карта Varo Bank возвращает деньги.

Минусы

- При выдаче наличных в размере 50 долларов и более взимается комиссия.

- Плата в размере 2,50 долларов США за использование банкомата вне сети применяется к транзакциям через банкомат, не относящийся к Allpoint.

Обзор банка

Клиенты Capital One могут получить свою зарплату раньше, открыв процентный счет 360 Checking и подписавшись на прямой депозит.

Текущий счет 360 не имеет ежемесячных комиссий и комиссий за овердрафт в соответствии с решением Capital One в декабре 2021 года об отмене комиссий за овердрафт.

В дополнение к цифровому доступу к своим счетам клиенты также имеют доступ к сети из более чем 70 000 бесплатных банкоматов и возможность вносить наличные в магазинах CVS. Capital One также имеет около 300 филиалов и около 50 кафе Capital One.

Pros

- Текущий счет банка 360 не взимает ежемесячную плату, плату за овердрафт или плату за использование более 70 000 банкоматов.

- Расчетный счет 360 приносит проценты.

- Отделение банка доступно.

Минусы

- Нет.

Обзор банка

Клиенты, у которых есть расчетный счет Fifth Third Momentum, автоматически получают ранний прямой депозит. Когда депозит поступает на счет, банк отправляет мобильное уведомление через свое мобильное приложение.

В дополнение к досрочному прямому депозиту Fifth Third Bank также предлагает выдачу наличных через службу MyAdvance. Клиенты могут использовать MyAdvance, чтобы получить аванс от 50 до 1000 долларов. Комиссия в размере от 3 до 5 процентов, в зависимости от того, как долго клиент зарегистрирован, взимается со всех авансов.

Банк взимает комиссию за овердрафт в размере 37 долларов, что выше среднего. Платы можно избежать с помощью функции «Пятое третье дополнительное время», которая предоставляет дополнительное время для внесения депозита для покрытия овердрафта и предотвращения комиссии. Депозит для покрытия овердрафта должен быть внесен до полуночи следующего рабочего дня.

Pros

- The Fifth Third Momentum Текущий счет не требует минимального баланса и ежемесячной платы.

- Вы получите оповещение о досрочных прямых депозитах.

- Клиенты имеют доступ к услуге MyAdvance, которая также может помочь покрыть расходы до получения зарплаты.

Минусы

- За выдачу наличных через MyAdvance взимается комиссия в размере от 3 до 5 процентов.

- Плата за овердрафт в размере 37 долларов США выше средней, хотя от нее можно отказаться, если депозит будет внесен до полуночи следующего рабочего дня.

Обзор банка

Wisely — финтех-компания, которая предлагает дебетовые карты, специально разработанные для потребителей, чтобы управлять своими зарплатами и доходами.

Доступны два варианта дебетовых карт: один доступен для обычных потребителей, а другой — дебетовая карта, предоставляемая работодателем. Оба позволяют клиентам получать прямые депозиты до двух дней раньше.

Чтобы иметь право на досрочный прямой депозит, клиенты без дебетовой карты, предоставленной работодателем, должны повысить уровень своей учетной записи Wisely, что требует прохождения дополнительной проверки, но плата за обновление не взимается.

Другие функции, которыми обладает дебетовая карта Wisely, включают возврат наличных за соответствующие покупки, «сберегательный конверт» для хранения дополнительных наличных и доступ к более чем 40 000 бесплатных банкоматов.

Профессионалы

- Клиенты могут получать денежные вознаграждения за покупки в участвующих магазинах.

- Дебетовая карта дает доступ к более чем 40 000 банкоматов без комиссии.

- Wisely не взимает ежемесячную плату.

Con

- Клиенты должны сначала обновить свои учетные записи и пройти дополнительный процесс проверки, чтобы получить досрочные прямые депозиты, и не все имеют право.

Лучшие банки Bankrate для досрочного прямого вклада в 2022 году

| Банк | Проверка имени учетной записи | годовых | Ежемесячная плата |

|---|---|---|---|

| Аксос Банк | Проверка наград | До 1,25% годовых | Нет |

| Звонок | Расходный счет | Н/Д | Нет |

| Текущий | Расчетный счет | Н/Д | Нет |

| Свобода прежде всего | Тайник свободы | 0,18%-5,00% годовых* | $0-$9 |

| OneUnited Bank | Черная проверка Уолл-Стрит | Н/Д | Нет |

| Кредитный клуб | Проверка наград | 0,10%-0,15% годовых** | Нет |

| Варо Деньги | Банковский счет | Н/Д | Нет |

| Capital One | 360 Проверка | 0,10% годовых | Нет |

| Пятый третий банк | Проверка импульса | Н/Д | Нет |

| Мудро | Умная учетная запись | Н/Д | Нет |

*Чтобы отказаться от ежемесячной платы за счет в размере 9 долларов США, требуется ежемесячный прямой депозит в размере не менее 1000 долларов США. Чтобы заработать 5% годовых, требуется прямой депозит в размере 5000 долларов США, который выплачивается при остатках до 10 000 долларов США. Среднедневные балансы от 10 000 до 1 миллиона долларов зарабатывают 0,3% годовых. Счета с ежемесячным прямым депозитом не менее 1000 долларов зарабатывают 0,5% годовых на остатки до 10000 долларов и 0,18% годовых на остатки от 10000 долларов до 1 миллиона долларов.

** APY составляет 0,1% на остатки от 2500 до 99999,99 долларов США и 0,15% на остатки на сумму 100000 долларов США и более.

Примечание : показана годовая процентная доходность (APY) по состоянию на 14 октября 2022 года. Редакционная группа Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Тарифы на некоторые продукты могут различаться в зависимости от региона.

Что такое прямой депозит?

Прямой депозит — это услуга, при которой чеки автоматически депонируются на банковские счета потребителей. Для регистрации прямого депозита обычно требуется, чтобы владелец счета заполнил форму онлайн, в отделении или у своего работодателя (для депозитов заработной платы).

Обычно обработка прямого перевода и его появление на счету после начала платежа может занять несколько дней. Однако при раннем прямом депозите деньги становятся доступными, как только они отправляются в банк, на два дня раньше, чем обычно.

Раннее получение зарплаты является одним из преимуществ досрочного прямого вклада, но это также означает более быстрое получение других видов платежей, включая возмещение федеральных налогов и налогов штата, а также выплаты социального обеспечения или другие государственные пособия.

Плюсы и минусы досрочного прямого депозита

Плюсы

- Потребители могут получить свою зарплату раньше, чтобы вовремя покрыть счета или другие расходы.

- Предоставление средств заранее может помешать потребителям нести комиссию за овердрафт на расходы, сделанные до дня выплаты жалованья.

- Досрочный прямой депозит также может помочь вам быстрее получить возврат налога или другой государственный чек.

Минусы

- Не все расчетные счета предусматривают ранний прямой депозит, поэтому вам может потребоваться открыть новый счет, чтобы воспользоваться этой функцией. Остерегайтесь ежемесячных сборов, которые могут взиматься с некоторых расчетных счетов.

- Ранние депозиты могут побудить потребителей тратить деньги быстрее, а не практиковать экономию.

Как банки досрочно обрабатывают зарплату?

Отправитель прямого перевода, например, работодатель, отправляет файлы в Федеральную резервную систему, в которых содержится информация о сумме, подлежащей выплате получателю.

После того, как ФРС уведомляет банк о прямом представлении депозита, большинство банков удерживают средства до даты, указанной отправителем. Но банки, которые предлагают ранний прямой депозит, размещают средства на счете получателя, как только банк получает файлы прямого депозита.