Основы планирования и бюджетирования на предприятии

Управлять ресурсами предприятия непросто. Нужно составлять финансовые планы, контролировать движение выручки и расходов, соотносить стратегические и управленческие решения с экономическим положением компании и многое другое. Менеджменту справиться с этими задачами помогает финансовое планирование и бюджетирование. Что из себя представляет данный процесс, какие бюджеты бывают и с чего начать бюджетирование на предприятии? Попробуем разобраться.

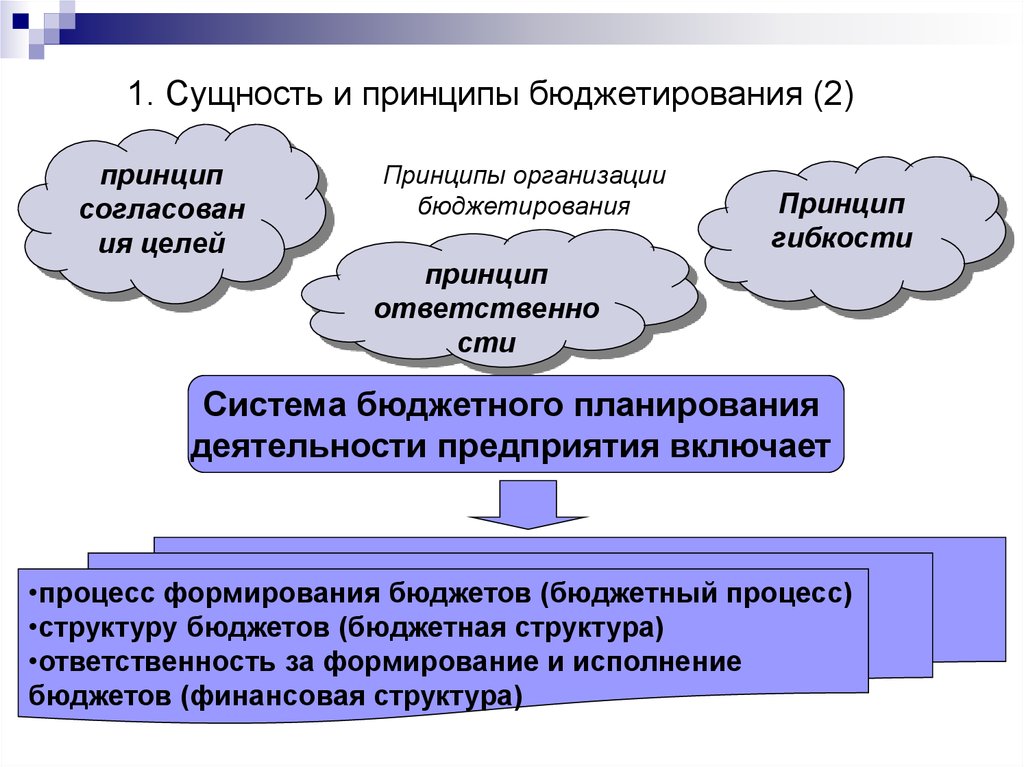

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

Бюджет — это план деятельности предприятия на будущий период в денежном представлении. В нем указаны ожидаемые доходы и расходы и размер капитала. необходимый для реализации целей бизнеса.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Важно! Финансовые планы необходимо составить так, чтобы компания оптимизировала расход ресурсов и получила как можно больше чистой прибыли.

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

- 1. Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

- бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает составить остальные бюджеты организации.

- бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

- 2. Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

- 3. Финансовый бюджет.

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

Гибкие бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

С чего начать бюджетирование на предприятии

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

- 1. Разработка стратегии

Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу.

- 2. Финансовая структура организации

Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу.

- 3. Показатели и отчетность

Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность.

- 4. Положение о бюджетировании

Организовать бюджетный регламент и связать его с учетной политикой организации.

- 5. Автоматизация бюджетирования на предприятии

К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Финансовая структура организации

Финансовая структура организации

Как организовать систему бюджетирования по этапам — мы писали в статье «Разработка и внедрение бюджетирования на предприятии». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

- Анализ показателей за предыдущий период. Менеджеры подразделений собирают данные и сдают их в финансовый отдел для расчетов. Обычно финотдел запрашивает такие данные:

- о полученной выручке, отгрузках, задолженностях — для регулярного анализа

- данные по основным статьям расходов (прибыли и убытки, инвестиции, фонд заработной платы) — в конце бюджетного периода

- другие данные по запросу.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

- Подбор показателей. Важно определить объем планируемых показателей, чтобы отчеты были не слишком объемными.

- Оперативное планирование.

- Контроль за исполнением бюджетов. Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Что дает бюджетирование и кому это нужно

Считается, что финансовое планирование нужно только крупным компаниям, а небольшим фирмам достаточно вести учет доходов и расходов. Данный подход вполне оправдан. При небольших оборотах составление детальных финансовых планов может усложнить работу предприятия.

Но с ростом бизнеса управлять финансовыми потоками без бюджетов будет сложно — прибыль и убытки станут «непредсказуемыми». Бюджетирование в таком случае позволит не только навести порядок в имеющихся ресурсах, но и четко спрогнозировать их поступление в будущем.

А еще грамотно выстроенная система бюджетирования позволяет:

- руководству и инвесторам увидеть, как обстоят дела в подразделениях и развивается бизнес в целом

- эффективно управлять не только отдельными бизнесами, но и сочетанием разных видов деятельности

- менеджерам получить четкие критерии оценки их работы

- проверить достижимость целей и найти эффективные пути их реализации

- оптимизировать распределение ограниченных ресурсов

- согласовать деятельность всех структурных подразделений предприятия

- повысить мотивацию сотрудников на достижение показателей

- оценить запланированные и фактические результаты работы в конце отчетного периода.

Из недостатков — система бюджетирования трудоемкий процесс и понятна далеко не всем менеджерам. Иногда возникают трудности с выполнением планов, передачей информации от руководящих звеньев к линейным сотрудникам, что может демотивировать команду. Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Чтобы выстроить эффективную систему бюджетирования или подтянуть отдельные ее участки, предприятие может пригласить аутсорсинговую компанию. Привлеченные эксперты помогут выявить слабые места в экономике предприятия, скорректировать финансовые цели и показатели. Однако эксперты не смогут выстроить систему бюджетов без помощи штатных менеджеров и сотрудников. Поэтому как бы предприятие ни внедряло бюджетирование: с помощью аутсорса или своими силами — финансовое планирование будет эффективным, только если им будет заниматься обученный и квалифицированный персонал.

Пройдите тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы стать экспертом-практиком по организации бюджетирования на предприятии!

Курс по бюджетированию и планированию

Как вы считаете, какая из перечисленных целей бюджетирования основная?

материальная оценка планов и всей деятельности компании

экономия ресурсов и прогноз будущих продаж

укрепление финансовой дисциплины и достижение целей компании

помощь в финансовом планировании и принятии управленческих решений

Планирование и бюджетирование на предприятии

Содержание

- Организация планирования и прогнозирования

- Пример бюджетной модели

- Бюджетирование организации

- Бюджет организации пример

- Постановка бюджетирования и финансового планирования

- Управление денежными потоками коммерческой организации

- Организация исполнения бюджета

Острая конкурентная борьба заставляет предприятия проявлять пристальный интерес к технологиям бюджетирования деятельности предприятия. Бюджетирование в организации повышает степень гибкости компании в результате прогнозирования и своевременного принятия управленческих решений.

Бюджетирование в организации повышает степень гибкости компании в результате прогнозирования и своевременного принятия управленческих решений.

Организация процесса бюджетирования на предприятии — это комплексная программа деятельности, направленная на достижение поставленных целей, которая базируется на следующих этапах:

Организация планирования и прогнозирования

Организация бюджетирования на данном этапе направлена на определение стратегии развития, постановку целей и формулирование задач планирования и прогнозирования. Включает в себя: проектирование бюджетной модели, выбор альтернативных вариантов и способах его осуществления путем оценки внутренних ресурсов и внешних факторов. Бюджетирование деятельности организации направлено на достижение стратегических и тактических целей.

Пример бюджетной модели

Рисунок 1. Пример бюджетной модели.

Организация бюджетирования на предприятии

Организация бюджетирования на данном этапе направлена на разработку функциональных (операционных) бюджетов, итоговых отчетных форм (мастер бюджетов), структуры соподчиненности функциональных бюджетов, проектирование финансовой структуры предприятия, утверждение классификатора бюджетных статей.

Бюджетирование организации — это скоординированный по всем подразделениям план работы на год. Бюджетирование организации охватывает весь комплекс функций управления на уровне каждого бизнес-процесса.

Бюджет организации пример

Рисунок 2.Бюджет организации пример в системе «WA: Финансист».

Постановка бюджетирования и финансового планирования в организации

Этап направлен на определение контрольных показателей эффективности, методики построения мастер бюджета, разработку системы мотивации, установление взаимосвязи показателей функциональных (операционных) и финансовых бюджетов.

Количество и формы бюджетов зависят от специфики предприятия. Составление бюджетирования и финансового планирования в организации обеспечивает эффективное функционирование и развитие компании по всем направлениям деятельности.

Как составить бюджет организации на год пример в системе «WA: Финансист». Необходимо составить все функциональные (операционные) бюджеты по центрам финансовой ответственности и консолидировать в мастер бюджеты согласно принятой бюджетной модели на предприятии.

Рисунок 3. Консолидация функциональных (операционных) бюджетов в мастер бюджеты на примере системы «WA: Финансист».

Рисунок 4. Организация бюджетирования на примере системы «WA: Финансист».

Управление денежными потоками коммерческой организации

Этап направлен на проектирование бюджета денежных средств в разрезе текущей, финансовой и инвестиционной деятельности. Разработку классификатора статей отчета о движении денежных средств. Оптимизацию финансовых потоков, устранение кассовых разрывов и повышение платежеспособности компании за счет внутренних резервов.

Организация исполнения бюджета

Этап направлен на контроль достижения плановых показателей посредством своевременного сопоставления фактических и запланированных результатов деятельности.

На этапе организации исполнения бюджета необходимо:

- регламентировать процесс планирования, контроля и анализа исполнения бюджета;

- закрепить персональную ответственность за исполнением бюджета и сроками представления отчетности;

- установить ключевые показатели эффективности;

- предусмотреть процесс корректировки бюджета;

- процедуру текущего и итогового анализа отклонений.

Бюджетирование коммерческой организации затрагивает все процессы компании и является основой оценки финансового состояния, планирования деятельности, мотивации персонала, эффективности деятельности организации с помощью целевой ориентации и координирования все событий.

Дашборд руководителя в системе «WA: Финансист».

Определение бюджетного планирования — AccountingTools

/ Стивен БрэггЧто такое бюджетное планирование?

Бюджетное планирование — это процесс составления бюджета и последующего его использования для управления деятельностью предприятия. Целью бюджетного планирования является снижение риска того, что финансовые результаты организации будут хуже ожидаемых. Первым шагом в бюджетном планировании является составление бюджета. Это достигается путем выполнения следующих задач, которые представлены в их приблизительном порядке:

Это достигается путем выполнения следующих задач, которые представлены в их приблизительном порядке:

Получить стратегические указания от совета директоров. Этот шаг необходим, чтобы задать общее направление плана, например, добавить новую линейку продуктов или закрыть дочернюю компанию.

Создайте календарь бюджетных вех. Конкретные сроки выполнения необходимы для обеспечения своевременного создания управленческой командой соответствующих частей бюджета, чтобы эти части можно было включить в основную бюджетную модель.

Создание политик и процедур бюджетирования. Эта документация необходима, чтобы дать указания тем менеджерам, которые участвуют в создании бюджета.

Предварительно загрузить бюджет. В некоторых случаях более эффективно снабдить менеджеров предварительной бюджетной моделью, которая уже содержит предполагаемый бюджет. Предполагаемый бюджет основан на исторических результатах с поправкой на инфляцию.

Затем менеджеры могут сосредоточить свое внимание на более важных изменениях в бюджетной модели.Предоставьте ответственным руководителям предварительную модель бюджета с политиками, процедурами и контрольными датами. Затем лицо, отвечающее за бюджет, оказывает поддержку этим менеджерам, когда они корректируют предоставленную модель бюджета.

Агрегируйте и пересмотрите модель. По мере того как бюджетные сегменты возвращаются менеджерами, сегменты объединяются в основную бюджетную модель, которая затем проверяется высшим руководством. Эти менеджеры, скорее всего, потребуют внесения изменений в модель, таких как корректировка капитальных затрат или уровня расходов. Эти мандаты требуют ряда изменений со стороны тех менеджеров, которые создают модель.

После того, как все стороны удовлетворены бюджетной моделью, совет директоров утверждает ее, и бухгалтерия загружает ее в бухгалтерское программное обеспечение, в результате чего бюджет сравнивается с фактическими финансовыми отчетами.

Затем менеджеры могут сосредоточить свое внимание на более важных изменениях в бюджетной модели.

Затем менеджеры могут сосредоточить свое внимание на более важных изменениях в бюджетной модели.

Как пользоваться бюджетом

После того, как бюджетная модель составлена, она используется для управления операциями предприятия. Один из подходов заключается в том, чтобы сообщить руководству о бюджете и фактических отклонениях, чтобы исследовать самые большие отрицательные отклонения. Другой вариант — выплата премий в зависимости от выполнения бюджета. Наконец, можно санкционировать расходы только в том случае, если в бюджете для этого есть средства.

Типы планов и общие инструменты планирования

Результаты обучения

- Различие между использованием долгосрочных планов, краткосрочных планов и оперативных планов.

- Различайте постоянные планы и одноразовые планы.

- Объясните, как политики, процедуры и правила влияют на операционные планы.

- Объясните роль бюджетов в процессе планирования.

- Различайте прогнозирование, планирование сценариев и планирование на случай непредвиденных обстоятельств.

- Объясните использование «управления по целям» (MBO), целей SMART и сравнительного анализа при планировании.

Вы можете просмотреть расшифровку стенограммы «Долгосрочное и краткосрочное планирование» здесь (откроется в новом окне).

Посмотрите короткое анимационное видео, в котором кратко рассказывается о важности долгосрочного и краткосрочного планирования.

Долгосрочные и краткосрочные планы

Когда вы решили поступить в колледж, у вас был долгосрочный план. Вы проведете следующие четыре или пять лет, готовясь стать учителем, бизнесменом или, возможно, экологом. Или, возможно, вы посвятили два или три года тому, чтобы стать медсестрой, медицинским техником или электриком. Ваша долгосрочная цель была необходима, чтобы убедиться, что ваша повседневная деятельность поможет вам достичь желаемого результата. Вы могли бы просто поступить в школу и посещать интересные занятия, но где бы вы были через четыре года? Скорее всего, вы не прошли бы курсы, необходимые для того, чтобы получить квалификацию для работы, которую вы хотите. Организация, особенно бизнес, не так уж отличается. Ему также нужен долгосрочный план, чтобы убедиться, что повседневная деятельность его сотрудников способствует реализации миссии и ценностей организации.

Организация, особенно бизнес, не так уж отличается. Ему также нужен долгосрочный план, чтобы убедиться, что повседневная деятельность его сотрудников способствует реализации миссии и ценностей организации.

Долгосрочный план имеет решающее значение для конечного успеха организации. Долгосрочный план для многих предприятий, таких как строительство, гостиничный бизнес или производство, обычно рассчитан на четыре-пять лет вперед. Для других быстро меняющихся отраслей, особенно технологических компаний, долгосрочный план может быть рассчитан только на два-три года вперед. После этого становится слишком сложно предсказывать будущее с какой-либо степенью уверенности.

Высшее руководство отвечает за разработку долгосрочного плана. Генеральный директор должен убедиться, что меняющиеся условия (как внешние, так и внутренние) отражены в долгосрочном плане организации. Чем больше и сложнее организация, тем больше и сложнее будет долгосрочный план, включающий все отдельные отделы и функции.

Краткосрочные планы обычно предусматривают выделение ресурсов на год или меньше. Их также можно назвать операционными планами, поскольку они связаны с повседневной деятельностью и стандартными деловыми операциями. Как и долгосрочные планы, краткосрочные планы должны отслеживаться и обновляться, и в этом заключается роль руководства среднего и первого уровня. Различные уровни управления несут ответственность за реализацию различных типов краткосрочных планов. Например, руководителю отдела может быть удобно реализовывать оперативный план на весь год для своего отдела. Менеджер по маркетингу может разработать трех-четырехмесячный план, предусматривающий внедрение новой линейки продуктов. Руководителю команды может быть удобно планировать и осуществлять очень конкретные действия только в течение месяца.

Рисунок 1. Иерархия организационного плана: На приведенном выше рисунке показана взаимосвязь между этими типами управленческого планирования

Практический вопрос

Операционные планы: постоянные планы и одноразовые планы

Оперативный план описывает конкретные цели и задачи и вехи, установленные организацией в течение определенного периода. (Цели — это конкретные задачи, выполняемые для достижения более широких целей. Целью может быть увеличение продаж продукта на 3 процента; целью может быть наем двух дополнительных торговых агентов.) Он распределяет материальные ресурсы (труд, оборудование, площадь) и санкционировать финансирование, необходимое для достижения целей плана. Существует два типа оперативных планов: постоянные планы и одноразовые планы.

(Цели — это конкретные задачи, выполняемые для достижения более широких целей. Целью может быть увеличение продаж продукта на 3 процента; целью может быть наем двух дополнительных торговых агентов.) Он распределяет материальные ресурсы (труд, оборудование, площадь) и санкционировать финансирование, необходимое для достижения целей плана. Существует два типа оперативных планов: постоянные планы и одноразовые планы.

- Постоянные планы предназначены для многократного использования. Примеры включают политики, процедуры и правила. Преимущество постоянных планов заключается в том, что они способствуют единству и справедливости внутри организации и помогают поддерживать заявленные организационные ценности. Менеджерам не нужно принимать уникальные решения, уже учтенные в различных организационных политиках. Постоянные планы также экономят время, поскольку менеджеры заранее знают, как действовать в типичных ситуациях. Наконец, постоянные планы помогают делегировать работу, поскольку сотрудники уже знакомы с процедурами и правилами, которых придерживается организация.

- Одноразовые планы относятся к планам, касающимся одноразового проекта или мероприятия. Длина планов варьируется, но наиболее распространенными типами являются бюджеты и графики проектов. Очевидным преимуществом одноразового плана является то, что он может быть очень конкретным в том, как он отвечает потребностям конкретной ситуации.

Практический вопрос

Политики, процедуры и правила

Как указано выше, наиболее распространенными примерами постоянных планов использования являются политики, процедуры и правила. Эти планы обычно публикуются и раздаются новым сотрудникам или размещаются на веб-сайте сотрудников организации для удобства ознакомления.

- Политики содержат общие рекомендации для бесперебойной работы организации. Они охватывают такие вещи, как прием на работу и увольнение, служебная аттестация, продвижение по службе и дисциплина. Например, у компании может быть политика, поощряющая переработку на рабочем месте, или политика, запрещающая использование личных мобильных телефонов в производственных помещениях.

- Процедуры — это шаги, которые необходимо выполнять в установленных и повторяющихся операциях. Процедуры должны отражать политику компании и поддерживать долгосрочные цели организации. В процедурах также могут быть подробно описаны шаги, которые необходимо выполнить для обеспечения справедливого и беспристрастного наказания сотрудников. Например, если сотрудники считают, что другие сотрудники взаимодействуют с ними неподобающим образом, они должны выполнить процедуру, чтобы довести это до сведения руководства. Или организация может установить порядок действий в случае возникновения чрезвычайных ситуаций, таких как пожар или разлив токсичных веществ.

- Правила относятся к тому, что разрешено и что строго запрещено в организации. Другими словами, регламент – это своего рода правило, которое касается общих ситуаций. Например, во многих больницах и лабораториях существуют правила техники безопасности, запрещающие ношение обуви с открытым носком или обуви со скользкой подошвой. Правительства штатов и федеральные правительства часто издают правила для отраслей, влияющих на общественную безопасность.

Правительства штатов и федеральные правительства часто издают правила для отраслей, влияющих на общественную безопасность.

Правительства штатов и федеральные правительства часто издают правила для отраслей, влияющих на общественную безопасность.Практический вопрос

Роль бюджетов в процессе планирования

Вернитесь к Рисунку 1 и найдите поле с надписью «Бюджеты». Обратите внимание, что бюджеты — это примеры одноразовых краткосрочных планов. Бюджет организации — это документ, в котором подробно описаны финансовые и материальные ресурсы, выделенные для проекта или отдела. Это одноразовые планы, поскольку они относятся к определенному периоду или событию. Например, отделы могут иметь бюджет найма, который выделяет определенное количество должностей и общую сумму заработной платы за календарный год. В следующем году этот бюджет может остаться прежним или измениться в зависимости от условий в организации. Но нельзя предполагать, что бюджет останется прежним. Бюджеты с нулевой базой рассматривают каждый бюджет так, как если бы он был совершенно новым, и требуют от менеджеров обоснования каждой статьи бюджета. Этот процесс гарантирует, что бюджеты тесно связаны с последними организационными целями.

Этот процесс гарантирует, что бюджеты тесно связаны с последними организационными целями.

Менеджеры имеют дело с различными типами бюджетов:

- Финансовые бюджеты включают балансы, отчеты о доходах/расходах и отчеты о движении денежных средств.

- Операционные бюджеты прогнозируют доходы по сравнению с расходами.

- Неденежные бюджеты распределяют ресурсы, такие как рабочая сила, рабочее пространство и использование оборудования.

- Фиксированные бюджеты — это бюджеты, которые не меняются при увеличении или уменьшении деятельности, например доходов от продаж. Их также называют статическими бюджетами.

- Гибкие бюджеты зависят от уровня активности (растут или сокращаются в зависимости от меняющихся условий).

Бюджеты — очень важный инструмент планирования, и организации очень серьезно относятся к процессу составления бюджета. Некоторые менеджеры тратят большую часть своего времени на то, чтобы убедиться, что расходы и проекты, которые они контролируют, не превышают установленные лимиты расходов. Постоянное «превышение бюджета» — признак плохого планирования, а планирование — одна из основных функций управления. В некоторых случаях регулярное выполнение бюджета в рамках бюджета также рассматривается негативно, потому что при более точном составлении бюджета эти выделенные ресурсы можно было бы выделить на другие проекты. Часто проекты конкурируют за ограниченные ресурсы, поэтому лучшим бюджетом является тот, который наиболее точно отражает фактические расходы и доходы.

Постоянное «превышение бюджета» — признак плохого планирования, а планирование — одна из основных функций управления. В некоторых случаях регулярное выполнение бюджета в рамках бюджета также рассматривается негативно, потому что при более точном составлении бюджета эти выделенные ресурсы можно было бы выделить на другие проекты. Часто проекты конкурируют за ограниченные ресурсы, поэтому лучшим бюджетом является тот, который наиболее точно отражает фактические расходы и доходы.

Практический вопрос

Прогнозирование, планирование сценариев и планирование на случай непредвиденных обстоятельств

Прогнозирование — это просто предсказание будущего. Любой может сделать прогноз — хитрость в том, чтобы быть правильным или достаточно точным, чтобы важные решения по планированию могли быть основаны на прогнозе. Далее следуют некоторые «неудачные» прогнозы бизнес-лидеров:

«У этого телефона слишком много недостатков, чтобы его можно было серьезно рассматривать как средство связи».

«Существует мировой рынок примерно для пяти компьютеров». – Председатель IBM, 1943

«Телевидение не сможет удержать ни один рынок, который оно захватило, после первых шести месяцев. Люди скоро устанут каждую ночь смотреть на фанерный ящик». – Дэррил Занук, президент 20th Century Fox, 1946

«Нет никаких шансов, что iPhone получит какую-либо значительную долю рынка». – Генеральный директор Microsoft Стив Балмер, 2012 г.

На самом деле есть гораздо лучшие способы предсказывать будущее, чем обращаться к гадалкам.

Научное прогнозирование использует математические модели, исторические данные и статистический анализ для прогнозирования того, что произойдет в будущем. Компании постоянно используют краткосрочное прогнозирование при составлении бюджетов и прогнозировании расходов. В основном эти прогнозы основаны на том, что они продали и сколько заплатили провайдерам в недавнем прошлом. Долгосрочное прогнозирование требует как количественных числовых данных, так и качественных данных, основанных на мнениях и выводах экспертов. Часто организации создают ряд долгосрочных прогнозов на основе «наилучшего» и «наихудшего» сценариев. Затем они будут составлять планы того, как они будут реагировать на каждую ситуацию, и со временем они будут обновлять и адаптировать долгосрочный план.

Сценарное планирование учитывает альтернативные варианты будущего. Менеджеры рассматривают возможность использования различных стратегий в различных экономических условиях. Этот тип планирования обычно предполагает постепенные изменения. Например, некоммерческая организация, которая полагается на пожертвования, будет иметь разные планы на периоды, когда экономика находится на подъеме, а доноры имеют больше дискреционного дохода, по сравнению с периодами рецессии, когда люди склонны сокращать расходы.

Напротив, планирование на случай непредвиденных обстоятельств касается внезапных изменений на рынке или сбоев в бизнесе. Обычно планы на случай непредвиденных обстоятельств разрабатываются для действий в чрезвычайных ситуациях. Например, в аэропортах есть планы на случай авиакатастроф при взлете или посадке, а популярные туристические достопримечательности начали разрабатывать планы на случай террористических угроз.

Примером чрезвычайной важности планирования на случай непредвиденных обстоятельств является разлив нефти на платформе Deepwater Horizon в Мексиканском заливе в 2010 году. Мексиканский залив. Это был крупнейший морской разлив нефти в истории, и его последствия были еще более разрушительными, потому что у BP Oil не было планов на случай непредвиденных обстоятельств на случай такого рода катастрофы. Разлив продолжался несколько месяцев, пока BP и ее партнеры пытались выяснить, как перекрыть источник нефти. Несмотря на то, что BP потратила 62 миллиарда долларов на мероприятия по реагированию и очистке, морской среде и среде обитания диких животных, а также рыболовству и туризму был нанесен значительный ущерб. Вовлечение сотрудников в планирование может помочь предотвратить трагедии, подобные этой.

Практический вопрос

Управление по целям (MBO) и цели SMART

Управление по целям или сокращенно MBO — это инструмент, который можно использовать для повышения эффективности организации путем постановки четко определенных целей, согласованных между руководством и со стороны сотрудников. Питер Друкер, плодовитый автор и лидер в области теории управления, в 1954 году придумал фразу «управление по целям». Целью MBO является улучшение мотивации сотрудников и организационных коммуникаций путем сосредоточения внимания на согласовании индивидуальных целей с корпоративными целями. В MBO менеджер и сотрудник делают следующее:

- совместно ставить цели и задачи на определенный период.

- совместно планируют задачи, которые сотрудник выполняет при поддержке руководства.

- согласовать стандарты оценки выполнения задания.

- регулярно встречаются для обзора прогресса.

MBO должен быть инструментом управления сверху вниз, поскольку организационные цели каскадируются вниз для создания различных операционных уровней. Друкер показал, что до тех пор, пока цели сотрудников поддерживают краткосрочные и долгосрочные организационные цели, MBO будет способствовать продвижению компании вперед. Критики, однако, утверждают, что менеджеры, использующие этот подход, больше концентрируются на постановке целей, чем на помощи сотруднику в их достижении.

SMART-цели — это метод, который часто сочетается с MBO. SMART означает конкретный, измеримый, достижимый, реалистичный и ограниченный по времени. Цель SMART хорошо сочетается с теорией MBO от

- Предоставление стимулов для сотрудников путем вознаграждения их, когда они достигают ключевых целей.

- Расширение прав и возможностей сотрудников, позволяющее им ставить собственные задачи для достижения своей индивидуальной цели.

- Честное общение о том, что прошло хорошо, а что нет, и сосредоточение внимания на развитии недостающих навыков.

В следующей таблице приведены наиболее важные характеристики каждой части SMART-цели.

| КОНКРЕТНЫЙ | Цели должны быть достаточно конкретными, чтобы избежать путаницы. Они должны определить цель с точки зрения действий, которые необходимо выполнить. |

|---|---|

| ИЗМЕРИМОЕ | Цель должна быть числовой и количественной. Избегайте таких терминов, как некоторые, большинство, многие и достаточно. |

| ДОСТИЖИМОЕ | Цель должна быть достигнута с разумными усилиями. Они не должны быть источником чрезмерного физического или эмоционального стресса. |

| СООТВЕТСТВУЮЩИЙ | Цель должна каким-то образом способствовать успеху организации, а также развитию сотрудника. |

| СВЯЗАННЫЙ ПО ВРЕМЕНИ | Цели должны быть поставлены с конкретными датами, а не «скоро» или «своевременно». |

Например, допустим, вы поставили перед собой цель стать признанным экспертом отдела в области, имеющей отношение к продвижению в организации. Как вы можете превратить это в SMART-цель?

- Конкретно: Я узнаю об обязательствах шести крупных некоммерческих организаций.

- Измеримый: Я буду выступать с презентациями в комитетах по рекламе, написанию грантов и комитетах доноров/клиентов.

- Достижимо: Я буду брать интервью у одной некоммерческой организации каждую неделю в течение шести недель.

- Релевантный: Этот опыт заполнит текущий пробел в знаниях в новом отделе по работе с клиентами.

- Ограничение по времени: Я выполню эту цель до следующей запланированной ежегодной оценки эффективности.

Практический вопрос

Бенчмаркинг

Последний инструмент планирования, который мы обсудим в этом разделе, — бенчмаркинг. Вы можете подумать, что у вашей организации есть отличный долгосрочный план и эффективные краткосрочные планы, но откуда вы знаете об этом на самом деле? Даже если ваша компания демонстрирует рост, растет ли она так же быстро, как ваш конкурент? Эталон — это стандарт, используемый для целей сравнения. Бенчмаркинг рассматривает уровни производительности за пределами вашей организации, а иногда и между отделами или подразделениями внутри вашей организации, чтобы оценить вашу собственную производительность. Сравнительный анализ можно проводить по нескольким критериям:

- Отрасль: Допустим, вы производите технологические изделия. Сравнительный анализ может ответить на вопросы о том, как ваша компания работает по сравнению с другими производителями технических виджетов. Этот подход является разновидностью конкурентного бенчмаркинга.

- География: В вашем штате наблюдается значительный экономический рост. Вы можете использовать сравнительный анализ, чтобы определить, разделяет ли ваша компания это богатство или отстает от региональной экономики.

- Организация: Вы владелец малого бизнеса. Сравнительный анализ может помочь ответить на вопросы о том, является ли экономический климат более благоприятным для крупного бизнеса, чем для малого бизнеса, или же некоммерческие организации терпят неудачу, а коммерческие преуспевают.

- Процессы: Вы можете использовать бенчмаркинг, чтобы определить, какие процессы, используемые другими фирмами, помогают или вредят им. Можно ли извлечь из них уроки? Это также называется стратегическим бенчмаркингом или бенчмаркингом процессов.

- Инновация: Сравнительный анализ может помочь вам узнать, какие партнеры или методы, используемые вашими конкурентами, отсутствуют в вашей организации. Есть ли в ваших продуктах или программах функции, которые следует исключить, и есть ли другие, которые можно было бы добавить? Функциональный бенчмаркинг играет ключевую роль в организациях, связанных с технологиями.

Внутренний бенчмаркинг означает сравнение показателей работы одного отдела с показателями другого отдела вашей компании или филиала той же более крупной организации.