способы, порядок, документы и отзывы

В статье мы рассмотрим, как осуществляется реструктуризация микрозайма в МФО. Узнаем, какие причины являются поводом для реструктуризации и какие документы нужны для ее оформления. Мы подготовили для вас образец заявления, пошаговую инструкцию по проведению реструктуризации и собрали отзывы о займах.

Что такое реструктуризация займов

Займы в микрофинансовых организациях — это удобный способ быстрого решения денежных проблем. Однако, нередко случаются непредвиденные ситуации, препятствующие своевременной выплате задолженности. Это может привести к долговой яме, в результате которой заемщик не в состоянии своевременного погасить имеющийся кредит.

Единственный законный выход в данной ситуации — реструктуризация долга в МФО. Это вынужденная мера, используемая клиентами в случае невыполнения своих обязательств перед кредитором.

Под реструктуризацией понимается изменение условий действующего соглашения с целью уменьшения финансовой нагрузки.

На вопрос, можно ли сделать реструктуризацию в МФО, мы отвечаем положительно. Порядок ее использования предусмотрен в Положении о реструктуризации задолженности в МФО.

Реструктуризация дает возможность:

- Избежать негативной отметки в кредитной истории.

- Сохранить рабочие отношения с компанией.

- Справиться с тяжелой финансовой ситуацией.

- Избежать введения пени и прочих санкций за несвоевременную выплату задолженности.

Отсрочка платежа

Отсрочка платежа — это приостановление начисления процентов по займу на определенный период. Услуга предполагает предоставление необходимого времени для накопления или получения денежных средств, которые нужно выплатить в счет погашения действующей задолженности.

Отсрочка дается клиенту МФО, как правило, бесплатно и на определенный период, в течение которого не начисляется комиссия. Услуга может предоставляться на несколько месяцев в зависимости от политики компании и ситуации в каждом отдельном случае.

Продление действия договора

Пролонгация займа — продление срока действия микрокредита после окончания даты его полного погашения. Услуга предоставляется большинством МФО, и может быть активирована пользователем в личном кабинете на сайте компании.

Пролонгация, как правило, платная и распространяется только на основной долг по кредиту.

Ее можно использовать после уплаты процентов за период пользования заемными средствами. Максимальный срок действия услуги — 30 дней. В некоторых МФО пролонгация активируется автоматически сразу после истечения срока выплаты, если деньги не поступили на счет компании.

Процентная ставка после пролонгации не может расти, что прямо запрещено законом «О микрофинансовой деятельности».

В каких случаях может быть оформлена реструктуризация микрозаймов

Реструктуризацию займа можно оформить в следующих случаях:

- Потеря работы, являющейся основным источником дохода заемщика.

- Снижение величины зарплаты не по вине клиента МФО.

- Длительная утрата трудоспособности вследствие болезни.

- Форс-мажор, способствовавший потере или существенному повреждению имущества — наводнение, пожар и т. д.

Как подтвердить собственную неплатежеспособность?

Для подтверждения неплатежеспособности клиенту необходимо явиться в МФО, где нужно предоставить пакет документов.

Оформление реструктуризации предполагает наличие следующих бумаг:

- Паспорта РФ.

- Копии трудовой с отметкой об увольнении.

- Справки о доходах за полгода.

- Бумаги с центра занятости о постановке на учет, с размером выплачиваемых пособий.

- Письменного согласия на реструктуризацию прямого члена семьи (например, супруга).

Как оформить реструктуризацию задолженности по займам?

В случае невозможности своевременного погашения займа по объективным причинам клиент МФО должен:

- Посетить офис компании, где необходимо объяснить сложившуюся ситуацию и подтвердить ее с помощью вышеперечисленных документов.

- Согласовать с менеджером возможный вариант разрешения ситуации.

- Подать заявление о реструктуризации задолженности.

- Дождаться решения по заявлению, подписать необходимую документацию по внесению изменений в действующий договор займа.

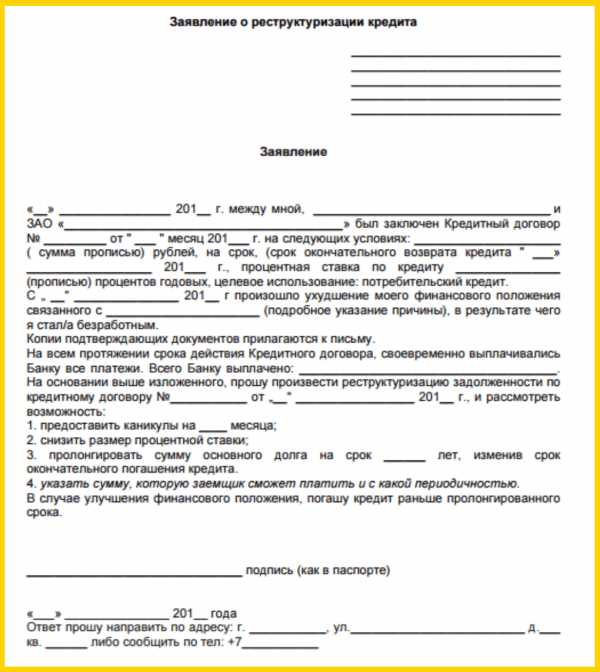

Как правильно составить заявление на реструктуризацию?

В заявлении на реструктуризацию займа необходимо указать следующие сведения:

- Ф.И.О.

- Сведения из паспорта.

- Номер договора займа.

- Контакты.

- Причины появления просрочки.

- Реальный уровень дохода.

- Желаемый размер последующих платежей.

Образец заявления на реструктуризацию долга в МФО представлен ниже.

Советы заемщикам

Оптимальный вариант для заемщика — использовать отсрочку платежа с подписанием нового кредитного соглашения. Для получения такой услуги вам нужно посетить офис МФО, где стоит постараться убедить менеджера о серьезности причин обращения. Документы, свидетельствующие о тяжелой финансовой ситуации, желательно предоставить сразу.

В процессе написания заявления о реструктуризации, указывайте только достоверные данные, поскольку предоставленные сведения могут быть проверены.

Отзывы клиентов, получивших реструктуризацию в МФО

Виталя, Санкт-Петербург:

«Периодически беру займы в Миг Кредит. Однажды я не рассчитал нагрузку, поэтому не смог вовремя погасить задолженность. Пришлось активировать пролонгацию и оплатить проценты на текущий момент. Услуга платная, и ее использование — не самый приемлемый вариант, но зато отсрочка по займу — на 30 дней. Всегда рассчитывайте свои силы при оформлении займа».

Игорь, Смоленск:

«У меня была сложная финансовая ситуация с деньгами из-за потери работы, поэтому я пользовался отсрочкой платежа в Кредито 24, где у меня непогашенный займ. Процедура сложная, поскольку МФО неохотно идет на уступки, предлагая только пролонгацию. Но возможности даже частично оплатить долг у меня не было. В офисе компании поставил ультиматум, что платить, вообще, перестану. В итоге мне дали отсрочку на 3 месяца».

Алексей, Москва:

«Один раз пользовался пролонгацией в СМС Финанс, когда не смог вовремя погасить кредит. Хоть и платить приходится за услугу, но есть время найти деньги для полного погашения займа. Дополнительная комиссия в целом невысокая».

servis-zaimov.ru

Особенности реструктуризации кредитного долга — достоинства и недостатки

Если заемщик не справляется с выплатой банковской задолженности, ему начинают предлагать услугу реструктуризации кредитного долга. Что замаскировано под этим термином? В этой статье мы рассмотрим особенности услуги реструктуризации, достоинства и недостатки, а также определим сложности при реализации такой схемы.Особенности реструктуризации кредита

Реструктуризация долга по кредиту — это преимущественно вынужденная мера, нередко применяемая в отношении должников, которые не справляются с кредитной нагрузкой. Иными словами, услуга предполагает изменение начальных условий договора по займу, позволяющее минимизировать нагрузку на должника.- продлить договор, тем самым сократив величину ежемесячного платежа и, следовательно, кредитную нагрузку;

- получить небольшую отсрочку, называемую «кредитными каникулами»;

- изменить валюту кредитного продукта;

- возможность не переплачивать за начисленные штрафы;

- шанс справиться с финансовыми трудностями, найдя новую работу или окончив долгосрочное лечение;

- сохранение положительного взаимодействия с банковской организацией;

- исключение проблем с кредитной историей.

Стоит понимать, что в ходе реструктуризации нельзя модифицировать процентную ставку. Когда нужно сократить процент, придется обращаться в сторонние банки, переводя заем к ним. Здесь речь идет уже о так называемом рефинансировании. Также нужно понимать, что банки идут на уступки, меняя условия своих договоров, только в случае, когда просрочки платежей сформировались не по вине клиента.

Среди основных причин стоит выделить:

- потерю работы;

- гибель члена семьи;

- выход в декретный отпуск;

- потерю трудоспособности;

- серьезное заболевание, связанное с длительной терапией и необходимостью в реабилитации и пр.

Ключевой момент — доказать банковской организации сложность ситуации. Финансовая компания должна убедиться в том, что имеет дело не с недобросовестным неплательщиком. В идеале это нужно подтвердить с помощью документов, справок и выписок из официальных баз данных. Последние должны выдавать уполномоченные лица, например, в бухгалтерской организации, в ЗАГСе, в госпитале и т.д. Плюс, заемщик должен продемонстрировать положительную кредитную историю, характеризующуюся минимальными просрочками.к содержанию ↑

Правила составления заявлений

Заявку формируют в свободной форме. Впрочем, в любом банке всегда можно получить актуальный образец заявки для оформления реструктуризации. При этом нужно захватить с собой необходимые документы, включая паспорт, актуальный кредитный договор и справку о платежеспособности. В заявке указывают следующие сведения:- дату;

- причину неспособности погашать долг в регламентированном объеме;

- характеристики желаемой услуги;

- число выплаченных платежей и их величину;

- контактные и личные данные;

- паспортные данные;

- параметры кредитования;

- подпись.

Нужно понимать, что сотрудники ФК не рассматривают заявления моментально. На это может уйти до 10 рабочих дней. По этой причине нуждающиеся в реструктуризации кредита в срочном порядке должны приступить к оформлению операции заблаговременно.к содержанию ↑

Варианты реструктуризации

Рассмотрев заявку и дав положительные вердикт, банк может предложить несколько вариантов услуги:- Модификация порядка выплат. Здесь банк позволяет сместить график платежей, если уже имеется немалая просрочка. Как правило, в изначальном договоре уже была прописана возможность реструктуризации.

- Пролонгация долговых обязательств. Наиболее востребованный вариант, позволяющий сократить сумму ежемесячных платежей, увеличивая суммарную величину займа и срок возврата.

- Модификация кредитной валюты. Оптимальное решение для людей, которые получают заработную плату в рублях, а кредиты вынуждены погашать в других валютах. Банк может согласиться на конвертацию по актуальному курсу, хотя это случается не так часто.

- Кредитные каникулы. Речь идет о периоде, в ходе которого клиенты могут погашать исключительно проценты, не касаясь основного долга. Банк тут может рассчитывать на дополнительный доход, а клиент — на возможность временной передышки от задолженности.

Выгоды услуги

Аналитики рекомендуют прибегать к реструктуризации, если был утрачен базовый источник дохода. Услуга придется кстати в случае сложных семейных проблем, тяжелых заболеваний и появлении аналогичных уважительных причин, провоцирующих клиента к временной нетрудоспособности. В таких ситуациях можно обратиться в банк, чтобы пересмотреть договор на максимально выгодных для обеих сторон условиях. Вовремя посетив кредитора, можно решить финансовые сложности с минимальными последствиями.к содержанию ↑Когда банк соглашается на реструктуризацию

Только банковская компания может одобрить и реализовать данную услуги. Причем реструктуризация не является для нее обязанностью. Следовательно, в российском законодательстве нет никаких положений, которые бы могли заставить кредитора пойти на уступки перед должником. Поэтому отказы — это вполне нормальная реакция.Почему банки соглашаются на реструктуризацию:

- кредиторы не хотят тратить время и денежные средства на многочисленные визиты в суд;

- банки желают, чтобы заемщик любой ценой оплатил задолженность, позволяя даже ему увеличить срок кредитования;

- услуга в целом выгодна для банков, ведь конечная величина выплаты после значительно возрастает.

Больше всего шансов на реструктуризацию у заемщиков, которые обратились к кредитору до появления полноценной просрочки.к содержанию ↑

Условия реструктуризации от лица Сбербанка

Главный банк страны помогает надежным клиентам, временно испытывающим сложности с погашением кредитов. Процедура ничем не отличается от стандартной схемы. Следует посетить банк с документами и заявлением, дождавшись решения компания. Обычно ожидание не затягивается более чем на 5 суток. Плюс, Сбербанк позволяет клиентам пользоваться формой на официальном сайте. Если возникают вопросы, в банке можно получить предварительную консультацию, в офисе либо удаленно.sbank-gid.ru

Реструктуризация займов и микрозаймов: как не получить отказ?

В жизни каждого человека могут случиться ситуации, когда выплачивать кредиты практически нет возможности. Каждый заемщик знает, чем это может грозить: судом, общением с коллекторами или описью имущества.

Но финансовые организации прибегают к таким мерам крайне редко, предлагая должнику провести реструктуризацию кредита.

Что такое реструктуризация займов?

Реструктуризация займов – это изменение порядка и условий выплаты заемщиком задолженности. Данный процесс проводится для уменьшения уровня просрочки выплат и облегчения обслуживания кредита.

Но реструктуризация доступна не всем клиентам. Чтобы ее сделать, заемщик должен предоставить веские аргументы и доказательства, подтверждающие его неплатежеспособность.

Если банк посчитает причины серьезными, ваша заявка на пересмотр условий погашения долга будет одобрена.

Разновидности

Реструктуризации подвергаются следующие пункты договора:

- График выплат. Могут меняться даты внесения денежных платежей;

- Валюта. Банк может заменить иностранную валюту национальной, если заемщику так будет легче гасить долг;

- Срок выплат. Продлевается срок выплаты займа, но при этом сумма долга становится больше;

- Кредитные каникулы. Период, когда заемщик выплачивает только проценты по кредиту, а не основную сумму;

- Уменьшение процентной ставки. Применяется только в тех случаях, если за раз была внесена крупная сумма долга.

Преимущества

Реструктуризация имеет неоспоримые достоинства для заемщика:

- Сохранение положительной кредитной истории.

- Возможность избежать затяжных и эмоционально тяжелых судебных исков.

- Погашение кредита на более выгодных условиях.

- Недопущение личного банкротства.

- Банк может снять штраф и пеню за просроченные платежи.

- Предотвращение описи и конфискации имущества.

В свою очередь кредитное учреждение тоже имеет от реструктуризации положительные моменты: отсутствуют задолженность и убытки, заемщик в итоге платит большую сумму, что увеличивает прибыль кредитора.

Как оформить реструктуризацию

Чтобы реструктуризировать кредит, заемщик должен выполнить следующее:

- Заполнить анкету. В ней вы должны указать основную информацию кредитного соглашения, причины написания анкеты, полные сведения об имуществе, своих доходах и расходах.

- Указать удобный для вас способ изменения условий погашения долга.

- Отправить анкету в отдел, курирующий должников.

- Пройти беседу с представителем кредитной организации и выбрать оптимальную для обеих сторон схему выплаты кредита.

- Собрать пакет документов (копия паспорта, справки о доходах, оригинал договора).

После подачи всех документов банк рассматривает заявку должника. При положительном решении будет оформляться новый договор. Если же банк отказывает в реструктуризации, анкета и приложенные к ней документы будут возвращены заемщику назад.

Стоит обратить внимание на то, что все заявления и ответ банка подаются только в письменной форме.

Кто может получить реструктуризацию займа?

Существуют определенные категории людей, которые имеют больше шансов на изменение кредитного договора. К таким относят уволенных наемных работников, граждан, получивших официальное уведомление от работодателей о снижении зарплаты, предпринимателей, потерявших бизнес и валютных заемщиков, попавших под девальвацию.

Помимо этого, существуют еще дополнительные критерии, влияющие на положительное решение банка касательно реструктуризации:

- заявление подается впервые;

- указывается веская причина, подтвержденная документально;

- у заемщика хорошая кредитная история и нет просрочек по платежам;

- в залог предоставляется движимое или недвижимое имущество;

- возраст должника не превышает 70 лет.

Чтобы заявление на реструктуризацию имело больший успех, специалисты рекомендуют заемщику обратиться в банковское учреждение как можно раньше и не ждать просрочки. Также он должен предоставить информацию о том, как он сможет выплачивать свой долг уже по новым условиям.

Иногда кредитные учреждения могут выступать инициаторами реструктуризации долга. Чаще всего это происходит в случае с проблемным клиентом или просроченным договором.

В случае ипотечного кредита банк может изменить условия выплаты, если ипотечная недвижимость является единственной, должник не имеет движимого или недвижимого имущества или у него снизился доход на каждого члена семьи до трех МРОТ с учетом выплаты ипотеки.

Несмотря на все положительные стороны реструктуризации, не следует воспринимать ее как единственно правильное решение кредитной задолженности. Не стоит забывать, что банк не снизит размер долга, а только продлит срок его погашения.

В итоге вы отдадите намного больше денежных средств, чем планировали изначально. Поэтому подавайте просьбу на реструктуризацию только в самых крайних случаях.

Загрузка…kreditron.com

Что такое реструктуризация долга? | Alliam.ru

Реструктуризация долга – это способ погашения действующего долга, за счет изменения условий договора или привлечения дополнительных средств. Применяется по инициативе должника или заёмщика, в случае невозможности вносить средства по ежемесячным платежам.

Как можно реструктуризировать долг

Чаще всего, кредитор заинтересован в мирном решении проблемы по задолженности, без привлечения судебных органов. При этом должнику могут быть предложены несколько способов погасить долг:

• отменить выплату штрафов и пени;

• оформить кредитные каникулы;

• разбить кредит на два этапа: погашение процентов, затем основного долга;

• увеличить срок договора;

• оформить новый кредит, для погашения старого;

• разрешить досрочное погашение займа;

• снизить процент по кредиту;

• изменить валюту кредитования.

Банк самостоятельно решает, каким методом он согласен реструктуризировать долг. В любом случае, для клиента это выгоднее, чем решать вопрос в суде или через помощь юристов.

Что нужно для реструктуризации долга

Если затягивать с обращением в банк, то долг по просрочке будет увеличиваться. Лучше всего, заранее обратиться к кредитору, когда есть понимание, что выплачивать долг по прежним условиям сложно.

Первым делом, нужно приготовиться к объяснению причины по которой нужна реструктуризация. Уважительные причины, на которые банк реагирует положительно, заключаются в следующем:

• сокращение на работе;

• болезнь заёмщика и членов семьи;

• рождение ребенка;

• уменьшение заработной платы;

• внезапные важные траты.

Хорошим доказательством обязательности заёмщика будут справки и чеки, которые подтверждают причину финансовых сложностей.

Далее, кредитор будет рассматривать заявление и изучать кредитную историю заёмщика. В зависимости от того, насколько ответственным по прошлым выплатам является клиент, банк выносит решение о возможности реструктуризации. Продолжительные пользователи услуг банка могут рассчитывать на более лояльные условия по новым выплатам.

Какой долг можно выплачивать постепенно

Не только долги перед банком подлежат реструктуризации. Также, можно рассчитать по последовательным платежам долг перед ЖКХ или по налогам. На период от 1 года до 3 лет, размер выплат разбиваются на комфортные ежемесячные платежи.

Если гражданин нарушает условия договора, каждая из организаций имеет право подать на него в суд. Более того, ЖКХ не обязаны разрешать реструктуризацию. Все договоренности с постепенной выплатой долга достигаются устными переговорами.

От внезапных просрочек по платежам не застрахован никто. Реструктуризировать долг как можно раньше – верный способ сохранить финансы и репутацию ответственного заёмщика.

www.alliam.ru

Что такое реструктуризация долга по кредиту? – Mycredit

Те, у кого была просрочка по кредитам, знают, как тяжело выходить из ситуации и пытаться найти общий язык с банком. Но и уступки, например, реструктуризация не всегда может быть «спасением», так как в основном ведет к переплате. Важно понимать, стоит ли принимать новые условия или лучше стараться погасить долг своими силами.

Денежный займ – это обязательство должника вернуть определенную денежную сумму (одним платежом или частями) в установленный договором срок. Нарушение соглашения, пропуск срока оплаты или внесения неполной суммы, приводит к негативным юридическим последствиям – штрафу, пене.

Украинские банки в основном работают по одной аннуитентной схеме кредитования. Это значит, что клиент возвращает задолженность равными частями – установлен фиксированный ежемесячный платеж. За пропуск 6 платежей клиент попадает в черный список и дальнейшее доверие кредитора ставится под сомнение. С клиентом начинают работать юристы, коллекторы. Цель работы – вернуть деньги и реструктуризация долга по кредиту – один из способов ее достижения.

Реструктуризация кредитной задолженности – это внесение изменений в договор с должником относительно оплаты и сроков. Возможна данная процедура только при серьезной задолженности (более 6 месяцев) и решение о ее проведении принимается индивидуально.

Инициатором может выступать как сам кредитор, когда проблемным клиентам массово высылаются СМС-сообщения с приглашением посетить отделение и подписать новый договор либо должник извещается в телефонном режиме. Когда реструктуризация кредита инициируется должником, он обращается с заявлением, в котором изложена суть проблемы: причины просрочки, возможные варианты погашения, удобные и посильные для клиента, просьба об отсрочке платежа.

Когда может понадобиться реструктуризация долга?

На ранних этапах задолженности (до 6-7 месяцев) с должником могут работать сотрудники банка, которые осуществляют телефонные звонки, рассылают СМС-сообщения, письма с требованием оплатить задолженность. Но вот когда ситуация уже становится более рисковой для финансовой организации и становится понятно, что просрочка может быть не оплачена, ставится вопрос о том, что нужна реструктуризация долгов. Естественно, в каждой организации процедура происходит по-своему, но практика показывает, что приступают к ней спустя 6 месяцев невнесения платежей.

Именно такой срок просрочки дает банку понять, что у клиента действительно возникли проблемы и нарушение приобретает систематичный характер. Предугадать, сможет ли вернуть должник все деньги сразу – невозможно, поэтому подбираются такие альтернативные варианты.

Важно! В случае просрочки платежа сервис MyCredit предлагает клиентам воспользоваться услугой реструктуризации. Подробности читайте здесь.

Типичные условия реструктуризации задолженности

Существуют 3 основных варианта, по которым может быть проведена реструктуризация долга физического лица:

- Уменьшение суммы ежемесячного взноса за счет увеличения срока кредитования;

- Предоставление отсрочки – каникул;

- Рефинансирование.

Первый вариант позволяет снизить финансовую нагрузку; второй – просто «откладывает проблему в долгий ящик». Без внимательного изучения кредитного договора, юридических знаний, по

mycredit.ua

Реструктуризация кредита — что это такое и как реструктуризировать долг по кредиту

Агентские договоры

Агентские договоры

Бизнес в интернете

Бизнес в интернете

Бизнес в сфере продаж

Бизнес в сфере продаж

Бизнес в сфере развлечений

Бизнес в сфере развлечений

Бизнес в сфере услуг

Бизнес в сфере услуг

Бизнес для женщин

Бизнес для женщин

Бизнес для мужчин

Бизнес для мужчин

Бизнес для начинающих

Бизнес для начинающих

Бизнес планы

Бизнес-планы

Биткоин

Биткоин

Бланки

Бланки

Бухгалтерия

Бухгалтерия

Год

Год 2019

Деловой туризм

Деловой туризм

bzkey.ru

Реструктуризация Кредита – что это, как можно воспользоваться? Подводные камни

В 2018 года Украина вошла обладательницей «антирекорда» — по заявлению Национального банка Украины более 50% кредитных обязательств не будут выплачены. В абсолютных величинах этот показатель превышает половину триллиона гривен. Директор департамента финансовой стабильности НБУ призвал отечественные банки изменить ситуацию с просроченными кредитами, в том числе путем списания или реструктуризации задолженности. О последней и пойдет речь в этой статье.

В 2018 года Украина вошла обладательницей «антирекорда» — по заявлению Национального банка Украины более 50% кредитных обязательств не будут выплачены. В абсолютных величинах этот показатель превышает половину триллиона гривен. Директор департамента финансовой стабильности НБУ призвал отечественные банки изменить ситуацию с просроченными кредитами, в том числе путем списания или реструктуризации задолженности. О последней и пойдет речь в этой статье.

Реструктуризация – это финансовый инструмент урегулирования «проблемной» задолженности путем изменения условий кредита на более лояльные. Тем самым уменьшается кредитная нагрузка на заемщика и повышается его платежеспособность.

Другими словами, реструктуризация долга – это уступки банка. Они могут выражаться в:

- Изменении сроков погашения задолженности

- Снижение процентной ставки по кредиту

- Отмены пени и штрафных санкций за неустойку

- Кредитных каникулах

- Списании всего долга или его части

- Конвертация кредита в другую валюту

- Внесение залога

- Перевод обязательств по кредиту доверенному лицу

Реструктуризация долга на практике выгодна как банку, так и заемщику. Это компромисс, попытка предоставить человеку возможность переждать «трудные времена» и расплатиться по счетам. Стоит обратить внимание, что банк не обязан предлагать реструктуризацию или идти на любой другой шаг по ослаблению кредитного бремени, но такая практика широко распространена.

Выгоды реструктуризации для финансового учреждения:

- Сохранить лояльность клиента на будущее

- Уменьшить или отложить, но получить прибыль по кредитным средствам

- Просроченные кредиты обязуют формировать больший резерв, как результат – деньги выводятся из оборота и замораживаются на счетах.

- Выгоды реструктуризации для заемщика:

- Снижается финансовое бремя. Реструктуризация кредита позволяет взять паузу, перенаправить средства, чтобы закрыть финансовую брешь, найти дополнительные источники дохода для полноценного возврата долгов.

- Сохраняется положительная кредитная история (рейтинг каждого украинца в системе УБКИ). Финансовые учреждения во многом основывают свое впечатление о заемщике исходя из его кредитной истории. Ответственная выплата по счетам и пропуски платежей отображаются в анкете и влияют на вероятность получения займа в будущем. Если человек имеет задолженность по кредиту, получить новый даже в другом банке практически невозможно. Если долг реструктуризирован, кредитная история остается незапятнанной и есть все шансы рефинансирования – получения нового займа, чтобы погасить предыдущий.

- Заемщик не привлекается к административной или гражданской ответственности. Невыполнение обязательств по кредитам влечет за собой судебные разбирательства и наказание вплоть до штрафов с изъятием имущества в пользу истца. Изменение условий договора позволяет избежать проблем с судебной системой.

Как мы говорили выше, пересмотр условий договора займа – это право, но не обязанность банков. Этим правом финансовый институт пользуется в таких случаях:

- Когда видит, что уступки помогут заемщику решить финансовые трудности, а не отсрочить банкротство. Если наемного рабочего уволили по сокращению, и ему нужно пару месяцев для поиска новой работы – это повод для дисконта. Если рабочий уволился из-за физической невозможности трудиться (травма, болезнь, инвалидность) – шансов на поблажки крайне мало.

- Когда заемщик показывает свою ответственность и желание честно расплатиться по счетам. Человек, трезво оценивающий свою платежеспособность и обратившийся с просьбой об изменении условий кредитного договора заблаговременно, имеет более высокие шансы быть услышанным.

- Когда трудности возникли по объективным причинам и имеют документальное подтверждение (копия больничного листа, выписки из трудовой книги или отдела кадров\бухгалтерии предприятия).

- В любом случае Вы заинтересованы в улучшении кредитных условий больше, чем банк, а значит должны приложить максимум усилий для получения реструктуризации.

Первый шаг нужно сделать заемщику. Если вы ощущаете, что не в силах выполнять обязательства, не ждите просрочек и начисления пени. Свяжитесь с менеджером финансового учреждения и объясните ситуацию.

Микрокредитные организации идут навстречу легче крупных банков и заказать пролонгацию здесь можно по телефону. В таком случае достаточно уведомить об этом сотрудника или заполнить соответствующую форму в личном кабинете, и оплатить проценты за прошедший период. Тело кредита перенесется на еще один срок.

Если вы занимали деньги в банке, то запрос лучше делать в письменном виде. С одной стороны, вы получаете больше шансов на положительное решение вопроса (к официальным документам всегда относятся серьезнее), с другой стороны – в случае отказа и передачи дела о задолженности в суд, у вас будет доказательство попытки уладить конфликт мирным путем.

В прошении обязательно укажите причины невозможности своевременно погашения кредита, пути решения ситуации и время, которое нужно чтобы вернуть первоначальную платежеспособность. Приложите копии документов, подтверждающие ваши слова. И отправьте заказным письмом.

Если предварительная реструктуризация кредита одобрена, нужно явиться в офис предоставить оригиналы докуме��тов, плюс написать заявление и перезаключить договор на новых условиях (или подписать дополнительное соглашение). Внимательно изучите тело договора, особенно изменившиеся условия. С момента вступления его в силу, изначaльное кредитное соглашение теряет силу.

Подводные камни реструктуризации

Соглашаясь на изменение условий кредита, заемщик должен понимать, что новые положения договора будут влиять на финансовое состояние по-новому. Например, по программе реструктуризации срок действия кредита увеличен с одного до двух лет. Тело кредита остается прежним, и ежемесячная сумма взноса уменьшается в сравнении с изначальными условиями. С другой стороны, с увеличением срока процент на пользование заемными деньгами будет начисляться в два раза дольше. Как результат, месячная финансовая нагрузка на заемщика снижается, а общая увеличивается. Таких примеров масса, и реструктуризация долга на практике оголяет подводные камни. В желании воспользоваться услугой, нужно помнить главное правило: в первую очередь финансовые учреждения преследуют свои интересы.

Что ожидает заемщика, если кредитор не пошел на реструктуризацию?

Рассмотрим наиболее трагичный вариант развития событий: заявка на реструктуризацию не получила отклика, банк отказался идти на послабления, а заемщик не может выплачивать кредит полгода.

- С первого дня просрочки менеджер банка начнет звонить и напоминать о необходимости внести средства. Обычно это вежливые звонки. Первые три дня пеня не начисляется (этот зазор делают на случай, если человек внес деньги через кассу банка, но они еще не прошли).

- Начиная с третьего дня на сумму задолженности начинает начисляться пеня (в том числе и за первые три дня) плюс проценты по кредиту. Начисление осуществляется ежедневно сложным процентом. Изменится характер звонков. Это уже не напоминание о необходимости заплатить, а уведомление о просрочке и пене. Звонки будут вялотекущие, один-два в месяц. В этом опасность беспечных заемщиков, может показаться, что банк забыл или смирился с непогашенным займом.

- На самом деле вялотекущее состояние длится до момента, когда сумма по задолженности вместе с пеней доходит до какого-то крупного лимита или около двух лет. После чего отдел работы с просроченной задолженностью «вспоминает» вас и начинает усердно вымогать астрономическую сумму. За два года начисления пени и процентов первоначальный долг может вырасти в десятки раз. Спустя два года дело заемщика передается в суд (срок исковой давности по финансовым преступлениям 3 года, но с момента передачи иска в суд проценты и пеня перестают начисляться – вот почему банки сначала «копят» сумму, а потом только подают в суд). Важно, на этом этапе все взаимоотношения нужно вести с привлечением юриста. Некоторые уловки могут дорого стоить (например, если заемщик согласится заплатить часть суммы добровольно, это может быть расценено судом, как признание своего долга).

- Как вариант, вместо передачи в суд, долг с пеней и процентами могут перепродать коллекторской службе. Звонки здесь принимают неприятный характер: угрозы, беспокойство близких людей и родственников, коллег и всех, кто как-то связан с должником. С коллекторами можно договориться (если у вас крепки нервы) или судиться (это они не любят). В любом случае если человек принимает решение не платить, профессиональный юрист необходим. Также помните, что при любом варианте развития событий ваша кредитная история будет безвозвратно испорчена и получить крупную сумму (например, автокредит или ипотека) не получится.

Реструктуризация долга – это безопасный и недорогой способ сохранить нервы, деньги и кредитную историю в порядке. Если вы видите, что кредитное бремя не удается вынести, обратитесь за помощью к менеджеру банка. Как мы говорили выше, они в этом тоже заинтересованы.

bistrozaim.ua