Як працювати з великими компаніями без відстрочення платежу

08 серпня 2022 Стане у пригоді для: Підприємці

Постачальники часто змушені продавати товари з відстроченням платежу: відвантажили товар або виконали роботи / надали послуги, виставили рахунок, а оплату отримають лише через кілька місяців.

Це погано для бізнесу, якщо гроші на оренду, зарплати, оплати постачальникам і підрядникам потрібні зараз.

Фінансові показники бізнесу: дохід, виручка, прибуток

Якщо постачальник хоче одержати гроші раніше, можете домовитися з банком про послугу факторингу.

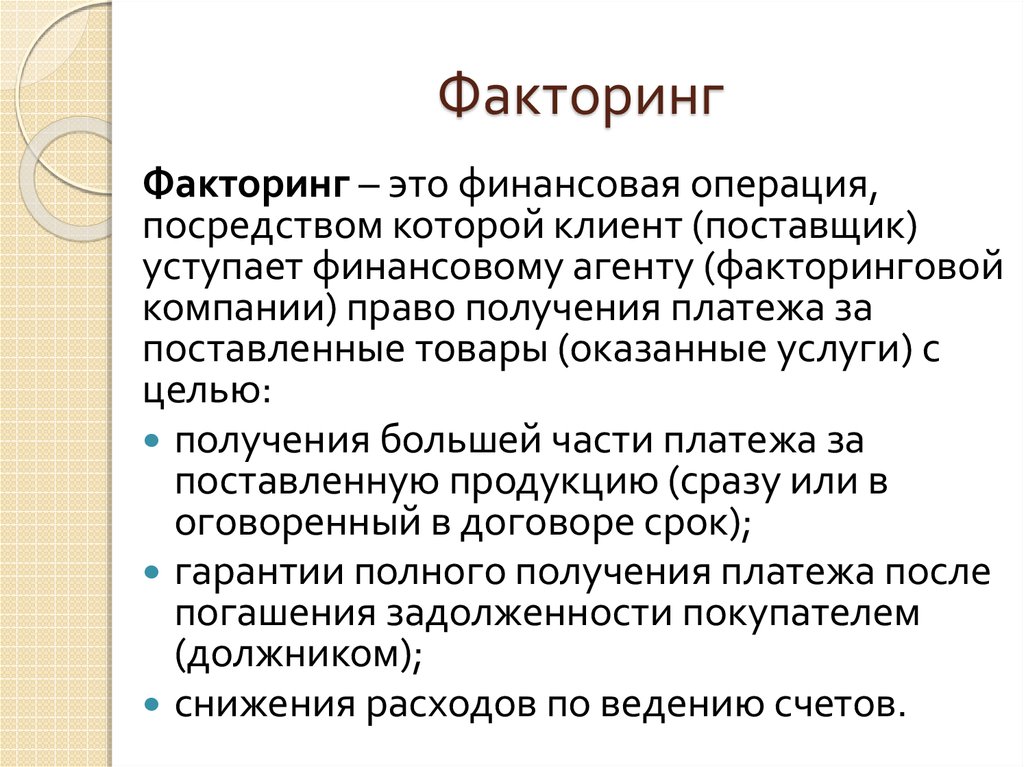

Що таке факторинг

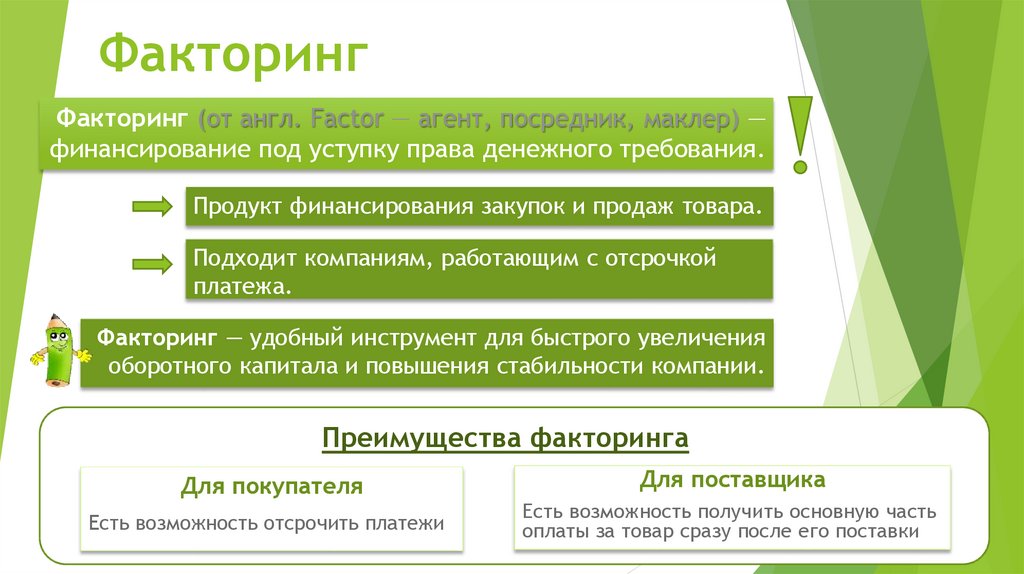

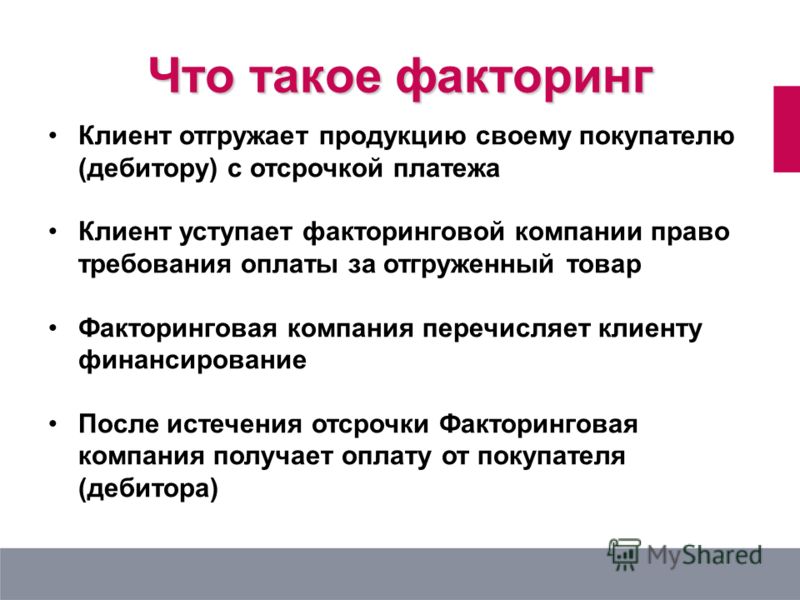

Факторинг — це коли постачальник продає банку (факторинговій компанії) дебіторську заборгованість і отримує оплату за вже поставлений товар/послугу. Тобто виручку, яку маєте отримати потім, ви обмінюєте на гроші зараз і платите за це комісію.

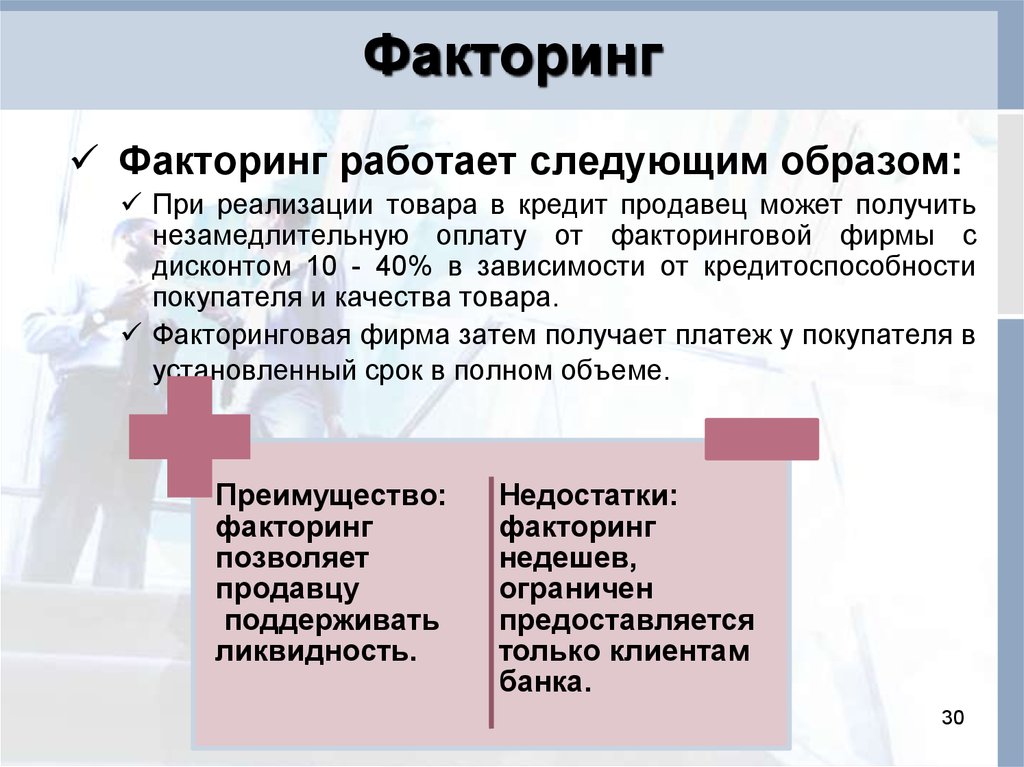

Факторинг майже як кредит, але є відмінності й переваги.

- Отримуєте оплату відразу. Клієнт має право розраховуватися протягом усього строку за договором, навіть в останній день, гроші від банку ви отримаєте зразу після підтвердження факту поставки. Це дуже виручає, якщо гроші потрібні в обороті.

- Не потрібна застава, оскільки гроші одержуєте вже під відвантажені товари.

- Не треба контролювати дебіторку — це стає клопотом банку, адже тепер ваш покупець винен не вам.

- Немає обмежень щодо суми фінансування. Сума залежить від обсягу поставок і може збільшитися зі зростанням продажів клієнту.

- Можливість уникнути касових розривів: ви оминете ситуації, коли ви активно продаєте або надаєте послуги, вам усі винні, а фактично грошей немає. Зможете планувати гроші наперед і вчасно платити за зобов’язаннями.

- Дешевше в обслуговуванні — комісія за факторинг нижче від кредитних відсотків.

- Строки — часто банки надають додатковий період очікування, це означає, що клієнт може розрахуватися пізніше зазначених у договорі поставки строків.

Факторингові відносини регулюються ст.ст. 1077–1086 ЦКУ, ст. 350 ГКУ, ЗУ «Про фінансові послуги».

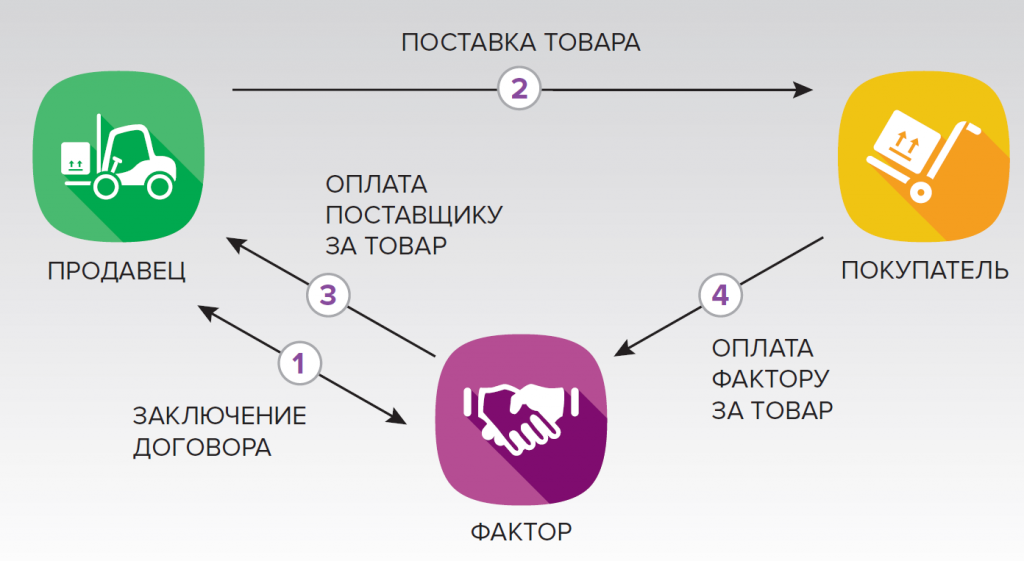

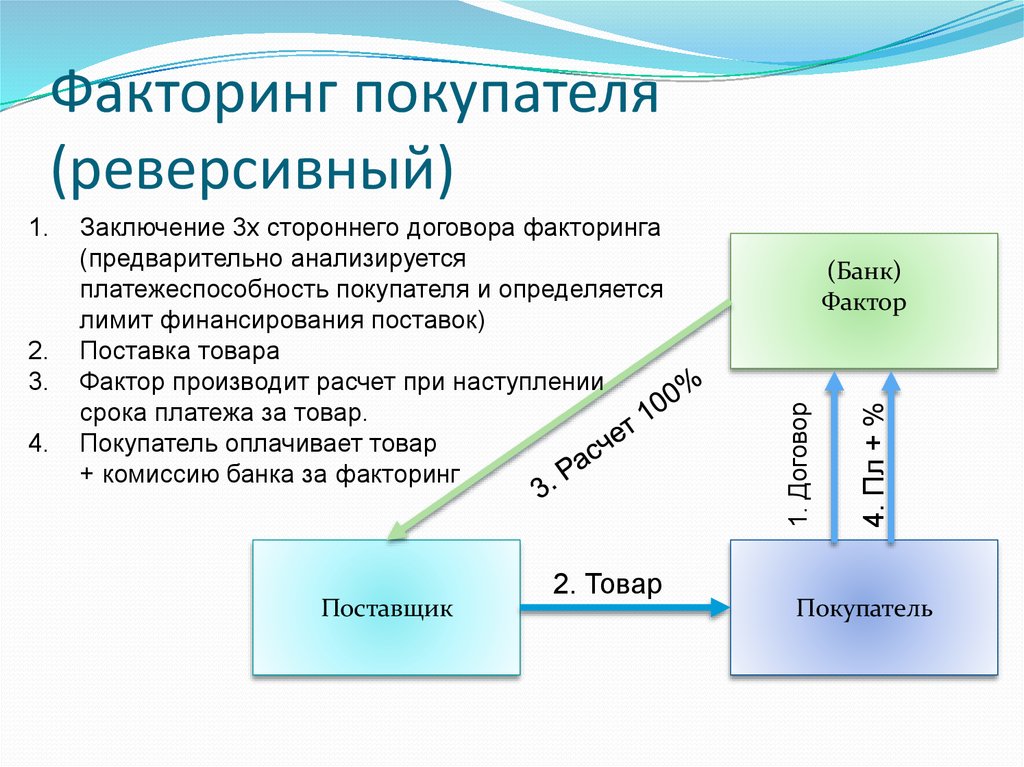

Учасники факторингової угоди

Учасників факторингових відносин троє (ст. 1077 ЦКУ).

- Клієнт (кредитор). У цій ролі виступає постачальник, який відвантажив товар із відстроченням платежу. Може бути ФОП і юрособа (ст. 1079 ЦКУ).

- Боржник (дебітор) — компанія, яка отримала товар від постачальника, поки не оплатила його, але зобов’язується це зробити в строки, передбачені в договорі поставки.

- Банк або факторингова компанія (фактор)

Договір факторингу укладається між кредитором і фактором.

Перший відступає своє право грошової вимоги до дебітора, а банк зобов’язується оплатити це грошове зобов’язання за винагороду — комісію або відсоток за послуги фактору (ст. 1077 ЦКУ).

1077 ЦКУ).

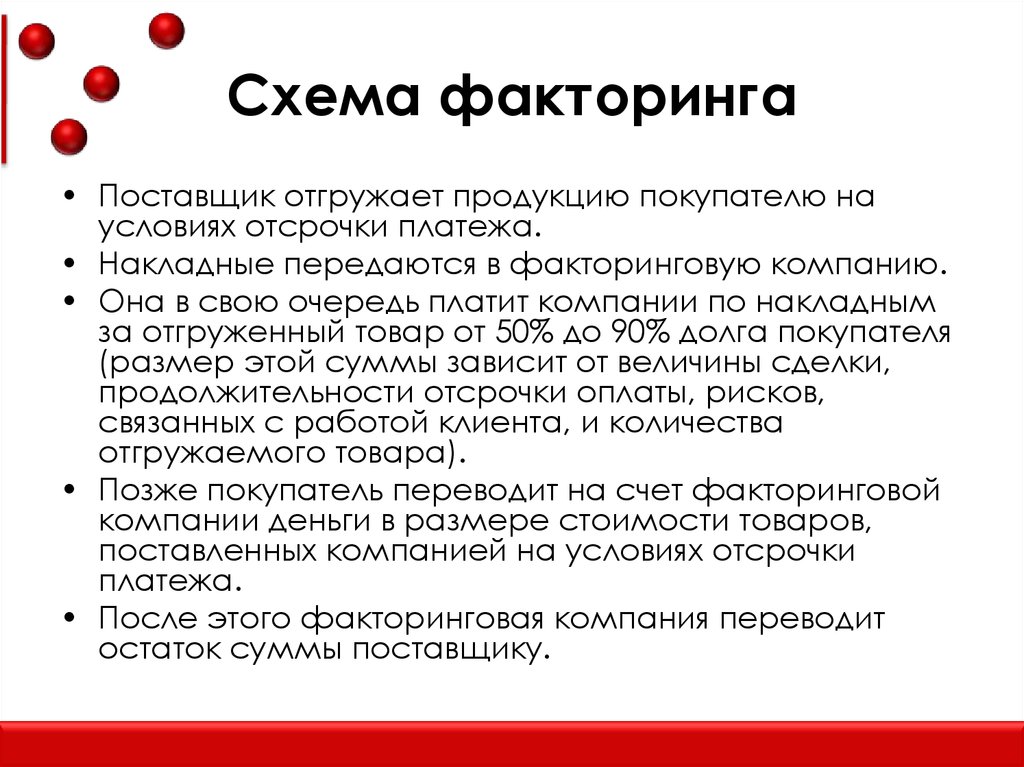

Схема факторингу виглядає так.

Компанія «Смарагд» виробляє і продає кетосолодощі, домовилася про поставки з мережею супермаркетів біля дому «Бурштин», оборот компанії в перспективі збільшиться, але торгові мережі платять із відстроченням у три місяці.

А всі ці три місяці «Смарагду» треба платити за оренду цеху й зарплату співробітникам, закуповувати продукти, оборотних коштів протриматися так довго не вистачить. «Смарагд» неминуче очікує касовий розрив. Але його можна уникнути за допомогою факторингу.

У банку «Смарагду» пропонують перевести 95% виручки відразу. Натомість банк отримає право на гроші, які винна мережа супермаркетів «Бурштин». Коли мережа розплатиться з банком, він перерахує «Смарагду» залишок суми — 5% від суми, це залишок виручки за вирахуванням комісії за послугу факторингу.

За такої схеми виграють усі: постачальник отримує оплату відразу, покупець працює за зручною йому схемою із відстроченням платежу, а банк-посередник отримує свої відсотки з угоди.

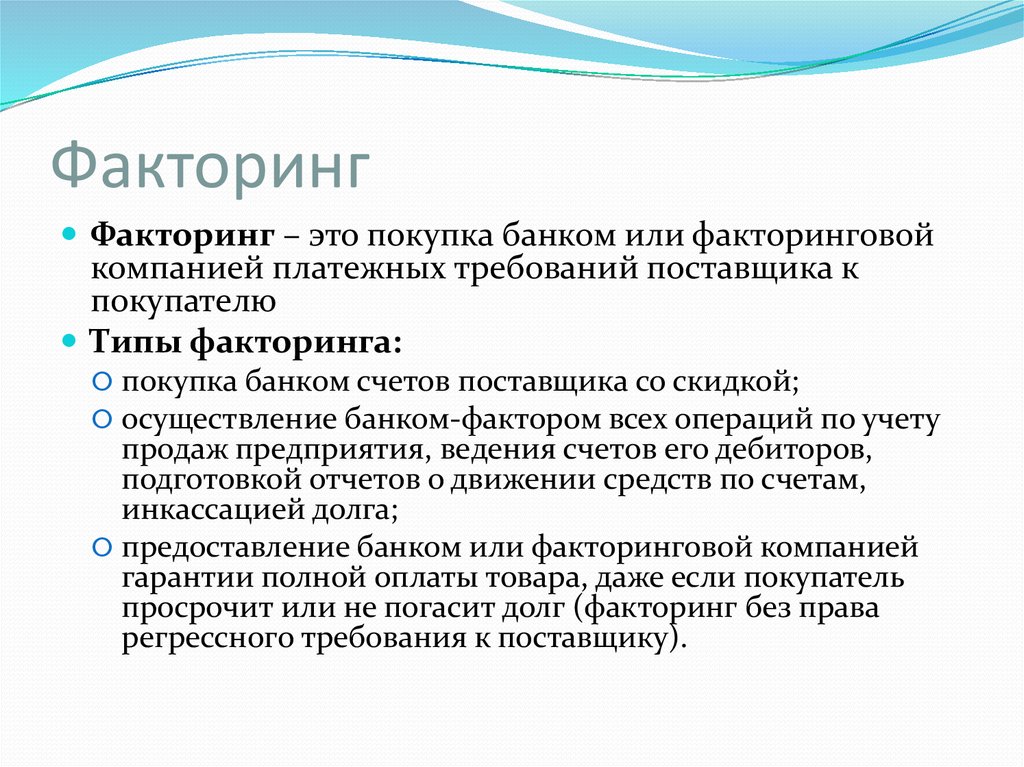

Види факторингу

Факторинг буває:

- відкритим — повідомляєте боржнику про переуступку;

- закритим — не повідомляєте, банк автоматично перенаправляє оплату на потрібні рахунки.

Реальний і консенсуальний — коли перевідступлюють наявний борг або майбутній, щоб перестрахуватися.

Внутрішній і зовнішній

Але головні види факторингу — з регресом і без регресу.

Факторинг із регресом. Якщо дебітор не розрахується з фактором, це повинен буде зробити кредитор. Інакше кажучи, банк перетворює ваш факторинг на кредит — ви маєте повернути перший платіж і заплатити комісію за користування грішми та роботу з документами.

Дебіторська заборгованість зберігається на вашому балансі, усі ризики на вас. Першим платежем фактор перераховує вам не всі гроші, а тільки частину.

Факторинг із регресом простіше отримати, і коштує він дешевше. Підходить для угод тільки із сумлінними клієнтами.

Підходить для угод тільки із сумлінними клієнтами.

Факторинг без регресу: ризики з несплати боргу — на факторі. Якщо ваш контрагент виявиться несумлінним або неплатоспроможним, банк самостійно має стягнути борг із клієнта або геть втратити цю суму.

Підходить для роботи з новими та неперевіреними клієнтами, яких складно контролювати або які перебувають у віддалених регіонах. Для постачальника вигідніший факторинг без регресу.

Фактор навіть може виплатити вам усю суму одним платежем, але візьме високу комісію.

Підписання договору факторингу

Послуги факторингу надають не всі банки. Якщо не знайдете варіант, який би вам підходив, можна звернутися у факторингову компанію.

До підписання договору банк запитує пакет документів: інформацію про фінансове становище самого постачальника і клієнта-боржника — чинний договір поставки, оборотні відомості за період тощо.

Ця інформація потрібна для аналізу відносин між кредитором і дебітором — визначення структури боргів, надійності боржника і для того, щоб установити ліміт фінансування (максимальну суму фінансування під клієнта).

Для кожного боржника встановлюється окремий ліміт, банк може переглянути його залежно від зміни обсягів операцій між учасниками.

Більше поставок — вищий ліміт. Після погодження умов підписується договір факторингу між кредитором і фактором.

Якщо хочете перевести відразу кілька угод у факторинг:

- договори факторингу підписуються по кожному боржнику окремо: по кожному подається пакет документів, окремо встановлюються ліміти;

- не з кожним боржником можна працювати на умовах факторингу: у банків є свої списки партнерів, як правило, це великі відомі компанії. Тобто якщо ваш покупець або замовник — компанія з іменем, банк із більшою ймовірністю оформить факторинг. Навряд чи вийде «перепродати» борг компанії без історії, зареєстрованої два місяці тому.

Треба повідомити контрагенту, що він винен фактору

Повідомити боржника про переведення боргу треба письмово, зробити це можете ви або банк (ст. 1082 ЦКУ).

Як правило, постачальник-кредитор направляє офіційного листа або додаткову угоду до договору, де повідомляє, що тепер він винен гроші фактору, і зазначає нові реквізити для сплати.

Банк теж підтверджує інформацію боржнику. Якщо цього не зробити і клієнт заплатить напряму постачальникові, вважатиметься, що боржник виконав свої зобов’язання, це не буде порушенням.

Провести неформальні переговори. Ми рекомендуємо попередньо повідомити контрагенту, що продаєте його борг фактору, щоб це не стало для нього неприємною новиною.

Відправлення документів, що підтверджують поставку товарів/послуг. Постачальник передає фактору документи, що підтверджують факт поставки товару з відстрочкою і прийняття товарів покупцем, — накладні, рахунки, акти.

Банк просить заповнити загальний регістр за поданими угодами, де видно всю інформацію про поставки, підсумкову суму фінансування. Банк перевіряє документи, підтверджує їх у клієнта і готується до фінансування.

Буває, боржники неохоче погоджуються, в обмін на підписання додаткової угоди про факторинг вибивають у постачальників вигідніші умови — збільшити строки відстрочення і просять внести це в договір поставки.

Хоча факторинг і без того збільшує відстрочення: боржник отримає плюс 30 додаткових днів, що вигідно для покупця.

Отримання фінансування

Банк або факторингова компанія перераховує більшу частину суми за поданим регістром на рахунок постачальника, це може бути 95% суми угоди. Відсоток основної суми фінансування різний, залежить від строків відстрочення платежу та умов банку, зазвичай це 80–95% від загальної суми боргу.

Погашення фактором залишку боргу. Коли дебітор оплачує всю суму за відвантаження фактору, він може провести повний розрахунок із кредитором: перераховує на рахунок решту 5–20% суми боргу (або іншу суму, залежить від банківських умов).

Комісія банку

За свої послуги фактор бере комісію, ці витрати лягають на постачальника.

У договорі можна прописати, що до одержання фінансування постачальник повинен перерахувати невеликий відсоток від суми боргу на окремий рахунок (2–5% від суми боргу) — це сума депонування.

Таким чином банк тимчасово заморожує частину суми як гарантію виконання сторонами своїх зобов’язань.

А коли угода закриється, банк утримає свою комісію із цієї суми, а залишок поверне на рахунок постачальника. Крім суми депонування, банк може утримувати додаткову комісію за адміністрування платежів і користування кредитними грошима.

Банк може і не утримувати свою комісію, а взяти її із суми депонування, яку постачальник перерахував до отримання фінансування на окремий рахунок. Така схема підходить для єдинників, щоб вони не потрапили під заборонений взаємозалік.

Облік факторингу

Особливості обліку факторингу у єдинників. Тут податківці висловили дві протилежні позиції.

Порушення на ЄП: за що можна вилетіти зі спрощеної системи

Перевідступлення права вимоги за угодою купівлі-продажу товарів (робіт, послуг) податкова вважає негрошовим розрахунком, який заборонений на ЄП, за застосування таких операцій анулюють реєстрацію єдинника (п. 291.6 ПКУ, консультація в ЗІР, підкатегорія 107.01.03).

Очима податківців операція факторингу виглядає так: продавець отримує оплату за продані товари/послуги не прямо від покупця, а за іншим договором. І, як наслідок, втрачає статус єдинника за порушення способу розрахунків за п. 291.6 ПКУ.

І, як наслідок, втрачає статус єдинника за порушення способу розрахунків за п. 291.6 ПКУ.

Щоправда, є кілька консультацій, у яких податківці наголошують на самому способі розрахунків: якщо перевідступлення було в грошовій формі, жодних порушень немає.

І справді, у ст. 1077 ЦКУ зазначено, що за договором факторингу кредитор відступає фактору право грошової вимоги, фактор робить перерахування на рахунок кредитора в грошовій формі, і все це відбувається на платній основі.

Рекомендуємо в договорі факторингу передбачити окремий платіж за послуги банку, щоб не було приводу трактувати це як заборонений взаємозалік. Краще отримати індивідуальну податкову консультацію під конкретний випадок.

Загальна система. Особливостей відображення отриманих від банку сум за договором факторингу немає. Для вас це звичайний дохід, відображаєте датою надходження в книзі. Для платників ПДВ першою подією завжди буде відвантаження товарів, тому теж ніяких змін немає.

Автор: Олександра Джуріло, фінансовий аналітик

Факторинг — Банк «Бай-Tушум»

ЧТО ТАКОЕ ФАКТОРИНГ?

Факторинг – это комплекс финансовых услуг для индивидуальных предпринимателей, юридических лиц, которые ведут свою деятельность на условиях отсрочки платежа.

Факторинг— финансирование под уступку денежных требований производителя/поставщика к дебитору (покупателю).

Получать вовремя выручку по договорам

Без залога

Получение финансирования сразу после заключения договора

КАКИЕ ФАКТОРИНГОВЫЕ СДЕЛКИ МОЖНО ОСУЩЕСТВИТЬ?

Кризис, периодические кассовые разрывы, частая нехватка оборотных средств для пополнения запасов материалов, товаров и сырья и многое другое.

Мы понимаем Ваши «головные боли» и готовы Вам помочь решить Ваши насущные проблемы. Наш новый финансовый инструмент- факторинг, поможет Вам улучшить текущую ситуацию и масштабировать бизнес, увеличить объем продаж.

Факторинг для роста продаж

Факторинг для поставок в торговые сети

Факторинг для производства товаров СТМ (собственная торговая марка)

- укрепление партнерских отношений с торговыми сетями

- наращивание объемов

- утилизация производственных мощностей

- минимизация затрат на продвижение товара

СХЕМА ФАКТОРИНГА

ТРЕБОВАНИЯ К ДОКУМЕНТАМ

- Свидетельство о регистрации юридического лица или Свидетельство о регистрации в качестве индивидуального предпринимателя или Патент

- Копия паспортов учредителей, руководителя или ИП

- Устав, учредительный договор, решение о создании общества

- Справки из ГНИ и Соц. фонда об отсутствии задолженности

- Финансовая отчетность (Баланс, Отчет о прибылях и убытках, Отчет о движении денежных средств, Отчет об изменении в СК) общества

- Документ, подтверждающий полномочия руководителя (решение о назначении, доверенность)

- Контракт Клиента с Дебитором со всеми приложениями, дополнительными соглашениями

- Выписка по счету, на который осуществлялись платежи по контракту

фонда об отсутствии задолженности

фонда об отсутствии задолженности

ЧЕК ЛИСТ «ПРОВЕРЬТЕ, ПОДХОДИТ ЛИ ВАМ ПРОДУКТ?»

Вы являетесь индивидуальным предпринимателем, юридическим лицом, которое занимается продажей товаров и услуг?

Да

Нет

Это поле нужно заполнить

Это поле нужно заполнить

У Вас есть постоянный клиент на Ваш товар, с которым у Вас заключен договор о поставке товара?

Да

Нет

Это поле нужно заполнить

Это поле нужно заполнить

Вам всегда не хватает денежных средств на закупку товара для продажи, сырья и материалов для производства?

Да

Нет

Это поле нужно заполнить

Это поле нужно заполнить

Вы отказываетесь от больших заказов и не работаете с крупными клиентами, так как риск задержки оплаты может поставить Ваш бизнес под угрозу?

Да

Нет

Это поле нужно заполнить

Это поле нужно заполнить

Вы вынуждены откладывать по времени обязательные платежи (зарплата, налоги), чтобы платить аренду и рассчитываться с поставщиками и подрядчиками?

Да

Нет

Это поле нужно заполнить

Это поле нужно заполнить

Вам нужные денежные средства, но Вы не можете взять кредит, так как у Вас нет залога?

Да

Нет

Это поле нужно заполнить

Это поле нужно заполнить

Это поле нужно заполнить

Это поле нужно заполнить

[{«field»:»{subtotal}»,»logic»:»greater_than_or_equal»,»value»:»4″,»and_method»:»»,»field_and»:»»,»logic_and»:»»,»value_and»:»»,»new_value»:»1″}]

Дорогой предприниматель, нам понятны Ваши «головные боли» Вашего бизнеса, мы готовы Вам помочь и предлагаем финансовый продукт «ФАКТОРИНГ».

[{«field»:»{hidden}»,»logic»:»equal»,»value»:»1″,»and_method»:»»,»field_and»:»»,»logic_and»:»»,»value_and»:»»}]

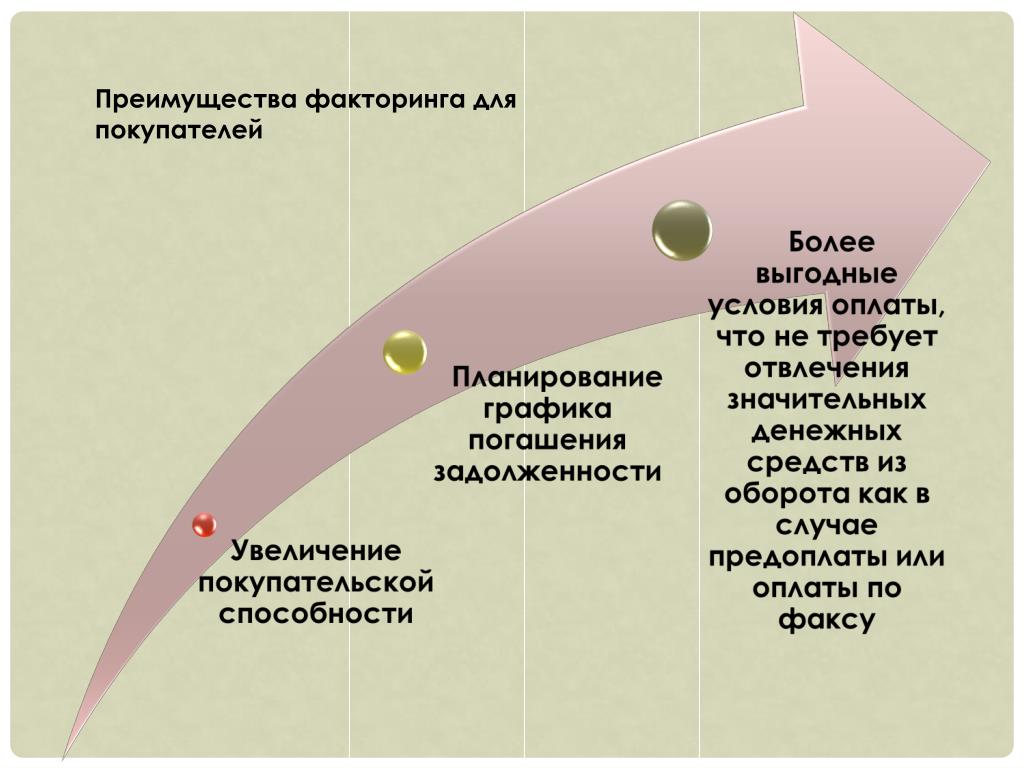

ПРЕИМУЩЕСТВА ФАКТОРИНГА

ДЛЯ ДЕБИТОРА (покупателя товара и услуг)

- Получение товарного кредита

- Увеличение закупок

- Повышение конкурентоспособности

- Оптимальное использование оборотных средств

- Отсрочка платежа

- Привлечение новых клиентов

- Увеличение товарооборота

- Поддержка ключевых поставщиков

- Исключение «пустых полок»

ДЛЯ КРЕДИТОРА (поставщика товара и услуг)

- Увеличение объема продаж

- Рост числа покупателей

- Обеспечение конкурентоспособности

- Избавление от кассовых разрывов

- Улучшение своих финансовых показателей

- Пополнение оборотных средств и ускорение их оборачиваемости

- Возможность предлагать своим покупателям более гибкие сроки оплаты товара / услуг

- Минимальный пакет документов

- Не нужен залог

- Расширение географии сбыта, включая выход на зарубежные рынки

ДЛЯ ФАКТОРА (банк)

- Расширение продуктовой линейки

- Поддержка отечественных предпринимателей

ФОРМА ОНЛАЙН ЗАЯВКИ НА ФАКТОРИНГ

Название компании

Это поле нужно заполнить

Это поле нужно заполнить

Мобильный телефон

Это поле нужно заполнить

Это поле нужно заполнить

Контактный email

Это поле нужно заполнить

Это поле нужно заполнить

Текст сообщения

Это поле нужно заполнить

Это поле нужно заполнить

Я согласен/согласна получать информационные рассылки

Это поле нужно заполнить

Это поле нужно заполнить

Фамилия Имя Отчество

Это поле нужно заполнить

Это поле нужно заполнить

Дополнительный номер телефона

Это поле нужно заполнить

Это поле нужно заполнить

Требуемый объем средств по факторингу

- — Выберите сумму —

- От 100 000 сом до 500 000 сом

- От 500 000 сом до 1 000 000 сом

- Свыше 1 000 000 сом

— Выберите сумму —

Это поле нужно заполнить

Это поле нужно заполнить

КАК СВЯЗАТЬСЯ С СОТРУДНИКАМИ БАНКА?

Специалисты Банка всегда готовы ответить на все интересующие вопросы и проконсультировать по особенностям и специфике факторинговой сделки

По всем интересующим Вас вопросам можете обратиться в контакт-центр 24/7

312 90 58 0 5

0 554 90 58 05

0 770 90 5 8 05

0 701 905 805

Почему факторинг с банком лучше

Последнее обновление 27 июля 2021 г.

Если вы уже определили, что факторинг счетов подходит для вашего бизнеса, следующим шагом будет определение лучшей факторинговой компании для вас. Есть множество разных провайдеров на выбор — так как же узнать, какой из них лучше? Эта статья помогает описать различия между независимым фактором и фактором банка, а также почему один может предложить больше преимуществ для вашего бизнеса, чем другой.

Факторинг — это сделка между предприятием и третьей стороной (фактором), которая обеспечивает быстрый денежный поток в обмен на дебиторскую задолженность и/или другие активы. Бизнес может использовать свои счета-фактуры (дебиторскую задолженность) в качестве рычага или продать дебиторскую задолженность фактору для получения денежных средств. В зависимости от договоренности денежные средства либо дисконтируются, либо уменьшаются на комиссионные сборы, взимаемые фактором. Банковская факторинговая компания использует те же шаги, что и традиционный фактор, но требует, чтобы фактор был регулируемым банком. Существует множество нюансов и различий между традиционными финансовыми компаниями и банками, предлагающими факторинг. Каждый провайдер имеет свой собственный способ определения доступных типов факторинга.

Существует множество нюансов и различий между традиционными финансовыми компаниями и банками, предлагающими факторинг. Каждый провайдер имеет свой собственный способ определения доступных типов факторинга.

В altLINE мы разбиваем наши продукты на основе дебиторской задолженности на три структуры:

- Первая — это кредитование на основе активов , которое представляет собой кредит, обеспеченный бизнес-активами. Залогом являются товарно-материальные запасы, дебиторская задолженность или балансовые активы. Поскольку кредитование активов похоже на возобновляемую кредитную линию, бизнес может заимствовать активы на постоянной основе для покрытия расходов по мере необходимости.

- В финансирование дебиторской задолженности предприятие продает стоимость своих счетов-фактур стороннему фактору (т. е. независимой факторинговой компании или факторинговому банку) со скидкой. Третья сторона обрабатывает счета-фактуры, и бизнес получает средства на основе ожидаемых денег, причитающихся с их клиента (должника). Эта структура работает аналогично кредитной линии.

- Факторинг счетов — это третий метод, при котором бизнес продает счета третьей стороне (фактору). Фактор дает бизнесу процент от общей стоимости счетов и собирает платежи по счетам от клиента бизнеса. После того, как клиент оплачивает счет, фактор выплачивает бизнесу оставшуюся часть собранных денег и удерживает комиссию за транзакцию.

Эта структура работает аналогично кредитной линии.

Эта структура работает аналогично кредитной линии.Как компания, занимающаяся банковским факторингом, altLINE предлагает различные структуры финансирования дебиторской задолженности в соответствии с различными потребностями бизнеса.

Преимущества факторинга

Факторинг не является ссудой, поэтому никакие обязательства не отражаются в балансе. Он устанавливает устойчивый денежный поток и устраняет 30, 60, 90-дневный период ожидания дебиторской задолженности бизнеса. Фактор управляет счетами и реализует кредитные обзоры клиентов для бизнеса. Фактор авансирует средства по счетам и собирает деньги, причитающиеся с бизнес-клиентов. Управление временем оптимизировано, и бизнес может направить свою энергию на продажи, расширение рынка и другие начинания.

Управление временем оптимизировано, и бизнес может направить свою энергию на продажи, расширение рынка и другие начинания.

Узнайте больше о преимуществах и недостатках факторинга счетов.

Зачем учитывать ваши счета?

1. Предприятию авансируются средства до того, как клиенты оплатят счет за полученные товары.

2. Факторы обеспечивают кредитный контроль – сбором средств управляет факторинговая организация.

3. Факторинг предоставляет капитал, пока у бизнеса есть открытые счета.

4. Факторинг не является кредитом, так как счета/счета приобретаются факторинговой организацией. Они не отображаются в бухгалтерских книгах как пассив, поэтому это уменьшает балансовую задолженность.

5. Предприятия, деятельность которых подвержена сезонным колебаниям, имеют периоды неплатежеспособности; Факторинг – это способ получения денежного потока, основанный на деньгах, причитающихся клиентам.

6. Быстрый доступ к денежным средствам с факторингом счетов – средства доступны в течение 48 часов после формирования счета.

7. Освобождение от взыскания задолженности.

8. Нет задолженности по погашению.

Узнайте больше о независимо от того, подходит ли вам факторинг.

Факторинговые провайдеры – много вариантов

Поскольку барьеры для входа ограничены, любой может открыть факторинговую компанию. Как и следовало ожидать, некоторые факторинговые компании лучше других. Потратьте время, чтобы исследовать и освоиться с вашим партнером по факторингу. Здесь сравниваются два типа факторинговых компаний: независимые факторы и банковские факторы (также известные как факторинговые банки). Ознакомьтесь с этой инфографикой для получения дополнительной информации:

Независимый и банковский факторинг

Хотя общая цель факторинга счетов одна и та же, выбор правильного поставщика имеет решающее значение. Подытожим различия.

Независимая факторинговая компания:

Независимые факторинговые компании работают с предприятиями, которым необходимо ускорить движение денежных средств и которые могут быть отклонены банком. Бизнес с кредитоспособными клиентами может иметь право на факторинг, даже если он не может претендовать на кредит. Тем не менее, независимый фактор должен заимствовать средства у третьей стороны, чтобы финансировать ваши счета. Это может увеличить риск и затраты для вашего бизнеса и снизить эффективность.

Бизнес с кредитоспособными клиентами может иметь право на факторинг, даже если он не может претендовать на кредит. Тем не менее, независимый фактор должен заимствовать средства у третьей стороны, чтобы финансировать ваши счета. Это может увеличить риск и затраты для вашего бизнеса и снизить эффективность.

Банк Факторинговая Компания:

Банковский фактор обеспечивает ту же гибкость и преимущества, что и независимый фактор, но также предлагает дополнительные преимущества.

Упрощенный переход к банковскому кредиту

Банковский фактор работает со многими предприятиями, которые считаются за пределами традиционной кредитной коробки. Многим из этих предприятий банк сказал «нет» на получение коммерческого кредита, но они по-прежнему являются очень сильными кандидатами на работу с банком, который предлагает факторинг или финансирование под дебиторскую задолженность. Предприятиям, которые работают с факторинговой компанией, принадлежащей банку, также может быть легче перейти на коммерческий кредит на более позднем этапе.

Больше безопасности

Банки более безопасны и обеспечивают чувство финансовой стабильности для бизнеса. Клиенты компании — это очень ценные отношения, и банк предлагает уровень комфорта, которого нет в независимых альтернативных финансовых компаниях. Клиенты лучше взаимодействуют с банком, чем с незнакомой или неизвестной бизнес-структурой.

Конкурентоспособные ставки

Кроме того, поскольку у банка есть собственные средства, он может предложить бизнесу очень конкурентоспособные ставки. В отличие от многих независимых факторинговых компаний, которые работают с несколькими источниками финансирования, банк выступает в качестве прямого источника средств и исключает посредников.

Факторинг является распространенным решением для денежных потоков, и его лучше всего использовать в периоды роста или когда дебиторская задолженность велика. Бизнес выигрывает, так как время между доставкой товаров и реализованными средствами короткое. Бизнес освобождается от бремени погони за долгами и может сосредоточиться на других актуальных вопросах.

Бизнес освобождается от бремени погони за долгами и может сосредоточиться на других актуальных вопросах.

Свяжитесь с нами сегодня, чтобы узнать, как факторинг с банком может помочь развитию вашего бизнеса.

Джим Пендергаст

Джим является генеральным директором altLINE в The Southern Bank. altLINE сотрудничает с кредиторами по всей стране, чтобы предоставлять факторинг счетов и финансирование дебиторской задолженности своим клиентам малого и среднего бизнеса. altLINE является прямым банковским кредитором и подразделением The Southern Bank Company, общественного банка, первоначально основанного в 1936.

Что такое факторинг? | Торговое финансирование

Что такое факторинг?

Факторинг , факторинг дебиторской задолженности или дебиторское финансирование, когда компания покупает долг или счет-фактуру у другой компании. Факторинг также рассматривается как форма дисконтирования счета-фактуры на многих рынках и очень похож, но только в другом контексте. При этой покупке дебиторская задолженность дисконтируется, чтобы позволить покупателю получить прибыль при погашении долга. По сути, факторинг передает право собственности на счета другой стороне, которая затем погашает долг.

При этой покупке дебиторская задолженность дисконтируется, чтобы позволить покупателю получить прибыль при погашении долга. По сути, факторинг передает право собственности на счета другой стороне, которая затем погашает долг.

Таким образом, факторинг освобождает первую сторону от долга на сумму, меньшую общей суммы, предоставляя ей оборотный капитал для продолжения торговли, в то время как покупатель или фактор погашает долг на полную сумму и прибыль, когда он выплачивается. Фактор обязан платить дополнительные сборы, обычно небольшой процент, после погашения долга. Фактор также может предложить скидку должнику.

Факторинг — очень распространенный метод, используемый экспортерами для ускорения движения денежных средств. Этот процесс позволяет экспортеру получить до 80% стоимости счета-фактуры в момент доставки товаров и при выставлении счета-фактуры.

Что такое… Форфейтинг ?

Форфейтинг (обратите внимание на написание) – покупка экспортером дебиторской задолженности – суммы, которую импортер должен экспортеру – со скидкой путем оплаты наличными. Покупатель дебиторской задолженности, или форфейтер , теперь должен быть оплачен импортером для погашения долга. Это распространенный процесс, используемый для ускорения цикла денежного потока и снижения риска для экспортера на 100% от суммы долга.

Покупатель дебиторской задолженности, или форфейтер , теперь должен быть оплачен импортером для погашения долга. Это распространенный процесс, используемый для ускорения цикла денежного потока и снижения риска для экспортера на 100% от суммы долга.

Поскольку дебиторская задолженность обычно гарантируется банком импортера, форфейтер освобождает экспортера от риска неплатежа со стороны импортера . Когда форфейтер покупает дебиторскую задолженность экспортера непосредственно у экспортера, это называется первичной покупкой. Технически дебиторская задолженность становится формой долгового инструмента, который может быть продан на вторичном рынке как переводные векселя или векселя , это известно как вторичная покупка.

Что такое…?

Чтобы лучше понять, что такое торговое финансирование, мы разделили определение на ключевые секторы индустрии торгового финансирования и те, которые мы стремимся охватить. Пожалуйста, нажмите на одну из кнопок ниже.

Пожалуйста, нажмите на одну из кнопок ниже.

Торговое финансирование Введение Финансирование цепочки поставок Факторинг (и форфейтинг) Структурированное товарное финансирование

Экспортное и агентское финансирование Предэкспортное финансирование Исламское финансирование Торговый кредит и страхование политических рисков

Бесплатная пробная версия

Чтобы узнать больше о торговом финансировании и о том, что мы можем вам предложить, свяжитесь с нами по адресу [email protected] или позвоните по телефону +44 (0) 20 7779 8721.

Чтобы запросить бесплатную пробную версию, нажмите кнопку Кнопка ниже.

Бесплатная пробная версия

Благодарим вас за печать этой статьи от Trade Finance.

Как ведущее интернет-издание, посвященное финансированию торговли, журнал Trade Finance ежедневно читают ключевые лица, принимающие решения, в международных банках, экспортно-кредитных агентствах, юридических фирмах и многих других.