Бюджетирование — Википедия

Материал из Википедии — свободной энциклопедии

Бюджетирование (англ. budgeting) — планирование и разработка бюджетов, деятельность в рамках этапа планирования бюджетного процесса, процедура составления и принятия бюджетов, одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

Бюджетирование — планирование и разработка бюджетов, деятельность в рамках этапа планирования бюджетного процесса[1], процедура составления и принятия бюджетов, одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени[2].

Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности. Бюджетное управление XXI века от XX века отличается наличием принципа управляемой демократии, когда система бюджетного управления

Зачастую под бюджетированием понимается технология — бюджетное управление и налаженная система управления организацией через бюджеты — система бюджетного управления, однако это не совсем верно. Бюджетное управление, это технология управления компанией, комплекс организационных мер, операций и приёмов, направленных на разработку и внедрение системы бюджетного управления[1].

Система бюджетного управления — система управления компанией по центрам финансовой ответственности (ЦФО) через бюджеты, которая позволяет достигать поставленные цели компании путём наиболее эффективного использования ресурсов. Действуя на основании информации об экономической деятельности компании, система бюджетного управления помогает руководству компании анализировать и принимать решения при отклонении факта от плана в финансово-экономических показателях бюджетов [1].

Английский профессор Колин Друри определяет бюджетирование как процесс трансформации долгосрочного планирования[en] в план на предстоящий период (год). Где долгосрочное планирование — это стратегическое планирование на несколько лет вперёд, направление развития компании, а в краткосрочном периоде (в течение года) бюджетирование — это планы в контексте продолжающего бизнеса, которые определяются предыдущими решениями, принятыми в рамках долгосрочного планирования, это процесс пересмотра и уточнения в связи с новой полученной информацией[3].

Задачи и цели бюджетирования в организации[править | править код]

Цели бюджетирования по К.Друри[3]:

- планирование ежегодных операций;

- координация деятельности отделов компании и их взаимодействия;

- информирование, ознакомление с планами сотрудников, ответственных за деятельность центров ответственности компании;

- мотивация персонала на достижение целей компании;

- управление видами деятельности;

- оценка эффективности менеджеров.

Задачи бюджетирования:

- повышение эффективности работы организации при помощи целевой ориентации и координации всех событий на предприятии

- выявление рисков и снижение их уровня

- повышение гибкости и приспособляемости к изменениям.

Главной целью бюджетирования является обеспечение производственно-коммерческого процесса необходимыми денежными ресурсами.

Для достижения этой цели должны быть выполнены следующие задачи:

- Установление объектов бюджетирования

- Разработка системы бюджетов операционных и финансовых

- Расчёт соответствующих показателей бюджетов

- Вычисление необходимого объёма денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия.

- Расчёт величины внутреннего и внешнего финансирования и выявление резервов их дополнительного привлечения

- Прогноз доходов, расходов и капитала организации

При бюджетировании выделяются следующие её этапы по К. Друри[3]:

- информирование сотрудников, отвечающих за процесс бюджетирования;

- определение факторов, ограничивающих выпуск продукции;

- подготовка бюджета реализации продукции;

- первоначальная подготовка различных вариантов бюджета компании;

- обсуждение бюджета компании с вышестоящим руководством;

- координация и анализ бюджета компании;

- окончательное утверждение бюджета компании;

- последующий анализ бюджета компании.

Для работы системы бюджетирования необходима внедрённая система мотивации персонала. Это обусловлено мотивированием сотрудников к выполнению утверждённых бюджетов. Зачастую система мотивации внедряется параллельно системе бюджетирования или раньше неё.

ru.wikipedia.org

Построение бюджетирования на предприятии

Редактор статьи:Виктория Тозик

Аналитик Получить консультациюАктуальность статьи проверена:

В любом бизнесе, будь то небольшая фирма или крупная компания, имеется совокупность доходов и расходов, представленных потоками средств, которыми необходимо управлять и планировать их, отталкиваясь при этом от имеющихся на сегодня экономических показателей бизнес-деятельности. То есть здесь мы начинаем говорить о бюджетировании как о методе финансового планирования всех доходов и направлений расходования денежных средств для поддержки оптимальной пропорции между финансовыми и материальными ресурсами на основе таких плановых показателей, как объем продаж или производства, сметы затрат, плана капитальных вложений и т.п. Оптимизировать данный процесс помогают современные средства автоматизации бюджетирования.

Финансовое планирование осуществляется посредством составления финансовых планов разного назначения и содержания в зависимости от задач и объектов планирования. Его можно разделить по временным периодам:

Рис.1 Виды планирования по временным периодам

- Долгосрочное/стратегическое – определяет основные цели организации, пути их достижения от 5-ти лет.

- Среднесрочное/тактическое – от 1 до 5 лет, устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное/оперативное – производится в текущем режиме (по сути это и есть бюджетирование).

Можно сказать, что бюджетирование на предприятии – это краткосрочное финансовое планирование, управление бюджетом, распределение во времени ресурсов и активов хозяйствующего субъекта.

Итогом бюджетирования является бюджет – документ с детальным планом деятельности фирмы на ближайшую перспективу, направленный на достижение цели организации. Срок, на который разрабатывается конкретный бюджет – бюджетный период, обычно 1 год.

Задачи и функции бюджетирования

- Оптимизация затрат;

- Согласование работу подразделений предприятия;

- Выявление направлений приносящих убытки или нуждающихся в развитии;

- Анализ финансовой деятельности предприятия в целом;

- Составление финансового прогноза;

- Укрепление дисциплины на предприятии и усиление мотивации сотрудников.

Исходя из этого, выделим основные функции бюджетирования:

Рис.2 Функции бюджетирования

Функция планирования – ищет пути распределения и использования ресурсов с учетом рыночной ситуации, предусматривает проблемы и риски, предлагает способы их решения.

Оценка эффективности работы и мотивация сотрудников – оценка результата работы менеджеров, а также основа для системы материального стимулирования сотрудников подразделения, оценка работы руководителей подразделения. Бюджетирование стимулирует сотрудников и руководителей к достижению поставленных целей, хотя может и иметь обратную сторону – если используется как средство принуждения сотрудников, не выполняющих плановые задания, может создать в коллективе атмосферу, не способствующую продуктивной работе и достижению целей организации.

Коммуникация между различными уровнями сотрудников

– заключается в комбинации восходящих и нисходящих потоков информации. Сотрудники знают, что от них желает руководитель, понимают свои задачи, задачи каждого подразделения и всего предприятия в целом. Отделы, подразделения и филиалы предприятия координируют свою деятельность друг с другом в рамках бюджетирования для более четкой и слаженной работы, а также оптимизации деятельности предприятия в соответствии с поставленными целями.- Нисходящие потоки информации – это утвержденные бюджеты, которые доводятся соответствующим подразделениям в виде плановых заданий.

- Восходящие потоки информации – это сведения, переданные от низовых организационных подразделений и их руководителей к руководителям и специалистам высшего уровня.

Таким образом, бюджетирование способствует поддержанию и усилению координации между подразделениями.

Средство обучения менеджеров – разработка и согласование бюджетов способствует изучению руководителями (менеджерами) особенностей деятельности своих подразделений, пониманию связи своих показателей работы с показателями других подразделений. Поэтому, постановка новых задач со стороны руководства ставит цель перед сотрудниками открывать для себя новые знания, чтобы применить в работе полученные навыки.

Построение системы бюджетирования

На каждом предприятии может быть своя специфика, поэтому единой модели бюджетирования не существует. В зависимости от целей предприятия и объекта планирования разрабатываются индивидуальные схемы, учитывающие специфику компании, ее финансовые возможности, при этом используются свои средства и свой инструментарий. Бюджетные мероприятия представляют собой замкнутый цикл, состоящий из планирования, исполнения, контроля, анализа и корректировки планов.

Рис.3 Общая схема этапов бюджетирования

На этапе планирования происходит изучение текущих показателей деятельности предприятия, их выборка и анализ, группировка данных, и на их основании разрабатывается конкретный перечень направлений действий организации, составляется план для будущей их реализации, которому должно следовать предприятие, учитывающий возможные риски и пути сокращения этих рисков. Исходя из поставленных целей, определяются задачи на бюджетный период, проектируются бюджеты, анализируются, корректируются и утверждаются.

Проектирование системы бюджетирования

Проектирование системы бюджетирования, то есть финансовой структуры, зависит от специфики организации и ее масштаба.

Финансовая структура является основным элементом распределения полномочий, ответственности и мотивации по результатам деятельности компании, представляющая собой иерархическое дерево, которое состоит из центров финансовой ответственности (ЦФО). По каждому ЦФО составляется бюджет, и определяются финансово-экономические показатели его деятельности. Для создания проекта финансовой структуры необходимо изучить финансово-экономическую документацию, проанализировать взаимодействие отделов, подготовить сотрудников к внедрению на предприятии системы бюджетирования. Затем создается модель бюджетирования. В зависимости от видов операций и сферы деятельности создаются ЦФО, которые координируются ответственными лицами, задача которых, в свою очередь, контролировать статьи расходов и доходов, распределять финансовые потоки.

В бюджете учитываются не только финансовые показатели, но и натуральные, поэтому, помимо понятия финансовой структуры – ЦФО, можно выделить понятие Центр ответственности (ЦО), отражающий структуру управления в целом и представляющий собой центр принятия решения, который может и не контролировать финансовые показатели или контроль этих показателей не является основной функцией ЦО.

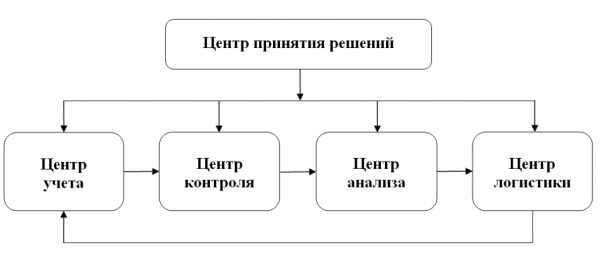

Рассмотрим пример структуры центров ответственности в организации.

Рис.4 Структура центров ответственности

- Центр принятия решения отвечает за принятие и организацию выполнения решения: учет, контроль, анализ и логистику. Это, например, управляющая компания всего предприятия, система управления подразделением, отделом, проектом.

- Центр учета отвечает за показатели учета – примером может служить бухгалтерия, отвечающая за достоверность, своевременность сбора информации и доставку учетных данных адресатам. В то же время бухгалтерия может быть не только Центром учета, но и Центром затрат.

- Центр контроля отвечает за периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы, следит изменением показателей. Например, Отдел технического контроля (ОТК) – это Центр контроля и одновременно Центр затрат.

- Центр анализа отвечает за разработку и функционирование системы анализа показателей деятельности предприятия, определяет отклонения показателей от плана, определяет зависимости между этими отклонениями и рассматривает тенденции в изменении показателей. Центр анализа должен своевременно передавать данные в соответствующий Центр логистики. Например, это может быть функцией отдела качества на предприятии. Аналитический, экономический, плановый отдел выступает как Центр анализа, при этом они также являются Центром затрат.

- Центр логистики отвечает за показатели оптимального перемещения материальных и человеческих ресурсов в рамках деятельности предприятия и за его пределами (снабжение, сбыт), перераспределение ресурсов, в т.ч. людские ресурсы. Например, диспетчерские функции – создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов.

Так, вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа.

ЦФО можно охарактеризовать также по характеру расходования или, наоборот, принесения денсредств:

- Центр затрат – подразделения, отделы компании, отвечающие за затраты предприятия. К ним можно отнести и охранное предприятие, обслуживающее объекты предприятия, и административно-хозяйственные, финансовые службы, юридический отдел и т.п.

- Центр прибыли – филиалы, подразделения, отделы компании, отвечающие за формирование прибыли.

- Примером Центра Доходов может служить торговый отдел компании, отвечающий за продажу товаров, продукции, услуг и, соответственно, формирующий доходы предприятия.

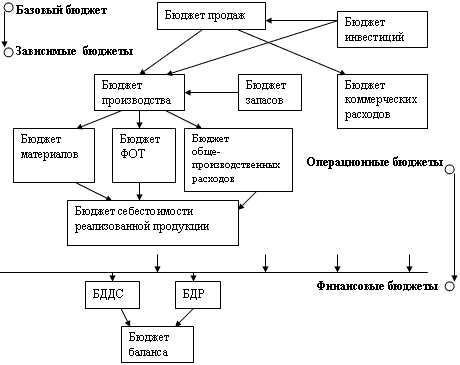

Создание структуры бюджета. Виды бюджетов

Бюджет – это таблица, отражающая плановые и фактические показатели, описывающие динамику развития процессов предприятия по определенному направлению. В широком смысле – это доходы и расходы предприятия. Его разделы зависят от размера предприятия, вида деятельности, поэтому имеют свою структуру для каждой организации.

Построение бюджетирования предполагает создание различных видов бюджетов. Рассмотрим их виды:

- Операционный бюджет;

- Финансовый бюджет.

Операционный бюджет – текущий, оперативный – это части бюджета, детализирующие доходы и расходы по операциям, планируемым на предстоящий период. Он предназначен для управления текущей деятельностью предприятия, для контроля своевременности выполнения текущих операций. Структура бюджетов формируется в соответствии с ЦФО.

Наиболее часто на предприятиях разрабатываются следующие операционные бюджеты:

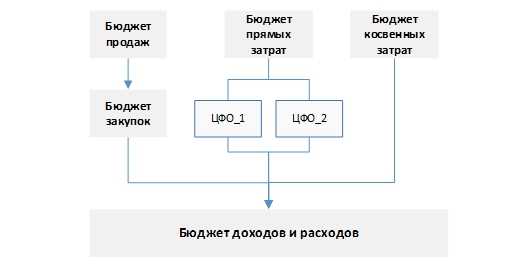

- Бюджет продаж – строится на основе прогноза объемов реализации. Он формируется на основании данных о подписанных договорах поставки товаров (продукции, выполнения работ, предоставления услуг). ЦФО – служба сбыта.

- Бюджет производства – составляется на основе бюджета продаж, спросом, с учетом производственных мощностей и количеством готовой продукции на складах прогнозируется объем производства продукции (выполнения работ, предоставления услуг).

- Бюджет прямых материальных затрат – определяет потребности предприятия в сырье, материалах, комплектующих, полуфабрикатах, на основании данных об объемах производства, нормативах затрат сырья на единицу производимой продукции, данных о запасах сырья, в натуральном и денежном выражении по каждой единице материала отдельно. ЦФО – производственные подразделения, отделы снабжения.

- Бюджет прямых затрат труда – расчет трат на привлечение трудовых ресурсов, занятых непосредственно в производстве, в натуральных (человеко-часах) и стоимостных показателях, на основании результатов расчета бюджетных объемов производства и норм оплаты труда. ЦФО – экономический отдел.

- Бюджет производственных затрат – расчет ведется на основании данных других бюджетов в соответствии с калькуляцией себестоимости.

- Бюджет общепроизводственных накладных расходов – отражает расходы и затраты, связанные с обслуживанием основного производства, в разрезе статей расходов: амортизация, электроэнергия, оплата труда и прочие общепроизводственные расходы, непосредственно относящиеся к производству продукции (выполнению работ, предоставлению услуг).

- Бюджет управленческих (общехозяйственных) расходов – включает планируемые показатели административных общехозяйственных накладных расходов в разрезе статей. Чаще всего это постоянные затраты организации.

- Бюджет коммерческих расходов – расчет накладных расходов на реализацию продукции, планируется в зависимости от объема продаж, большинство статей задаются в процентах к объему продаж, за исключением таких, как аренда складских помещений, реклама, транспортные услуги, оплата труда сотрудников коммерческой службы и других определяющихся спецификой деятельности предприятия.

При разработке форм бюджета для ЦФО необходимо учитывать специфику деятельности ЦФО. Формы должны обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм, так как одни бюджеты составляются самими ЦФО, затем объединяются и образуют бюджеты предприятия в целом, другие составляются на уровне предприятия, и данные, содержащиеся в них, находят отражение в бюджетах ЦФО.

Для финансового бюджета исходной информацией служат операционные бюджеты. Выделяют следующие виды финансовых бюджетов:

- Общий бюджет по балансу – прогноз баланса активов и пассивов, является завершающим этапом бюджетирования. Он представляет собой прогноз остатков по статьям баланса: дебиторская задолженность, денежные средства, запасы, внеоборотные активы, кредиторская задолженность и т. д.

- Бюджет доходов и расходов (прогнозный отчет о прибылях и убытках) – предназначен для планирования финансового результата за бюджетный период. Составляется на основании из данных операционных бюджетов – это данные об объеме реализации, себестоимости реализованной продукции, коммерческие, управленческие и другие расходы.

- Бюджет денежных средств (прогнозный отчет о движении денежных средств) – отражает прогнозную величину расходов. Его цель – обеспечение денежными ресурсами на любой момент совершения операций по деятельности предприятия. При его составлении проверяется реальность источников поступления средств, обоснованность расходов, определяется потребность в заемных средствах, а также определяется платежеспособность предприятия, возможность предприятия погасить текущие и иные обязательства, закупить новое оборудование для расширения деятельности и т.п.

- Инвестиционный бюджет (бюджет капитальных затрат) – бюджет планирования и управления долгосрочными инвестициями предприятия. Он определяет объекты инвестирования, объемы и сроков реальных инвестиций. При составлении бюджета инвестиций особое внимание уделяется расчету влияния новых инвестиций на финансовые результаты деятельности предприятия, величину его прибыли.

Итогом работы является составление общего бюджета – это обобщенный по всем подразделениям план работы предприятия в целом, объединяющий частные бюджеты и отражающий информацию для принятия и контроля управленческих решений в области финансового планирования. Как правило, общий бюджет составляется и утверждается на весь бюджетный период, обычно это один календарный год. При этом каждый из видов бюджетов внутри периода имеет разбивку на подпериоды.

Бюджетный процесс должен быть непрерывным. Завершающий этап бюджетного процесса – анализ и корректировка. Завершение анализа исполнения бюджета текущего года совпадает по времени с разработкой бюджета следующего года, поэтому анализ исполнения бюджета одновременно и начальная, и завершающая стадия бюджетного процесса.

wiseadvice-it.ru

Бюджетирование на предприятии — пример внедрения планирования

Каковы теоретические основы бюджетирования и финансового планирования? Как внедрить систему бюджетирования на примере предприятия? Где получить помощь в организации бюджетирования на предприятии?

Деньги любят счёт. А бизнес-активы – особенно. Каждый предприниматель обязан знать, каков бюджет его предприятия и на что он расходуется. Иначе он просто разорится и вылетит в трубу. Грамотное распределение финансов компании называется бюджетированием.

О том, как наладить бюджетирование на объекте и как финансовое планирование помогает повысить доходы от бизнеса, я, Денис Кудерин, эксперт по экономическим вопросам, расскажу в этой статье.

Читаем до конца – в финале вас ждёт обзор профессиональных компаний, которые помогут организовать бюджетирование на предприятии на выгодных для заказчика условиях.

1. Что такое бюджетирование и финансовое планирование на предприятии

Бюджет есть у семьи, у школы, у города, у государства.

И конечно, он есть у каждого коммерческого предприятия. Без бюджета нельзя запустить проект и организовать его работу.

Бюджетирование – это управление бюджетом, составная часть финансового планирования. С помощью бюджетирования ресурсы и активы хозяйствующего субъекта распределяются во времени.

Бюджет – не абстрактное понятие, а конкретный документ, в котором цели и возможности компании получают количественное выражение. На крупных предприятиях составлением бюджета и его управлением занимаются специальные структуры – финансовые отделы и центры финансовой ответственности (ЦФО).

Единой модели бюджетирования не существует – для каждого предприятия разрабатываются индивидуальные схемы, учитывающие специфику компании и её финансовые возможности.

Пример

Для небольшого предприятия «Бэбибум», которое торгует детскими японскими памперсами и имеет в штате трёх работников, бюджетирование сводится к простому составлению сметы «доходы-расходы». Этого вполне достаточно – слишком детальная проработка финансового плана не требуется.

На крупном нефтеперерабатывающем предприятии бюджетированием занимается несколько отделов, имеется 10 независимых ЦФО, вдобавок периодически дела компании ревизует сторонняя консалтинговая фирма.

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Бюджетирование – важнейшая часть экономического планирования и финансового менеджмента. С его помощью определяется текущая и будущая хозяйственная деятельность объекта.

Главные задачи бюджетирования:

- оптимизировать затраты;

- согласовать работу разных подразделений предприятия;

- выявить, какие направления нуждаются в дальнейшем развитии, а от каких лучше отказаться совсем, поскольку они приносят убытки;

- проанализировать финансовую деятельность предприятия в целом;

- составить финансовый прогноз;

- укрепить дисциплину в компании и усилить мотивацию сотрудников.

Срок, на который разрабатывается конкретный бюджет, именуется бюджетным периодом. Обычно это 1 год. Профессиональное финансовое планирование и менеджмент – важнейшие составляющие успешной работы.

Важные термины по теме

Статья – часть бюджета, по которой планируются и учитываются хозяйственные операции одного типа. Например – зарплата сотрудников, обслуживание территории предприятия, затраты на транспортировку продукции и т.п.

Хозяйственная операция – единичное событие в работе предприятия, вызывающее затраты ресурсов или, наоборот, поступление денег, товаров, материальных ценностей.

Бюджет доходов и расходов (БДР) – финансовые результаты деятельности предприятия.

Как правило, потребность в организации профессионального бюджетирования на предприятии возникает, когда численность персонала компании превышает 50-100 человек.

Управлять финансовыми потоками «по старинке» всё сложнее, прибыль становится менее предсказуемой, руководство теряет финансовый «пульс» компании и не в курсе, куда и на что идут деньги. С бюджетированием тесно связан управленческий учёт: по сути, это две стороны одного процесса – экономического управления предприятием.

2. Какие функции выполняет бюджетирование на предприятии – 7 основных функций

Базовая задача бюджетирования – учёт и разработка финансовых решений. Анализ текущей ситуации поможет принимать более эффективные решения в будущем, а сравнение плана с фактическими результатами выявит сильные и слабые стороны бизнеса.

Эксперты выделяют 7 локальных функций бюджетирования. Давайте разбираться с ними.

Функция 1. Финансовое планирование

Бюджетирование – это, в первую очередь, инструмент текущего планирования, помогающий искать наиболее рациональные и прибыльные варианты использования доступных ресурсов предприятия.

Без плана нет бизнеса. Это основа для перспективных и разумных управленческих решений. Финансовое планирование отвечает на вопросы: сколько денег понадобится на ведение бизнеса? Куда именно они пойдут?

Есть несколько видов планирования: стратегическое (на долгосрочную перспективу), тактическое (на среднесрочную – от года до 5), оперативное – планирование текущей деятельности. Комплексный финансовый учёт в идеале охватывает как долгосрочные, так и насущные цели предприятия.

Функция 2. Контроль и оценка результатов деятельности

Эта функция не менее важна, чем планирование. Даже самый лучший план будет бесполезным, если не организовать контроль его выполнения и последующий анализ. Сопоставляя факты с плановыми показателями, проводят объективную оценку результатов работы на всех её этапах.

Профессиональный контроль повысит отдачу от работы, предотвратит необязательные траты и поможет выявить самые прибыльные направления деятельности.

Функция 3. Оценка работы менеджеров

Внедрением идей и планов в практику занимаются менеджеры компании. Бюджетирование помогает оценить результат их работы и выступает основой для материального стимулирования ведущих сотрудников.

Функция 4. Мотивация сотрудников и руководителей

В бюджетах отдельных подразделений и всей организации в целом заложены определённые ориентиры для руководителей и сотрудников. Бюджетирование должно мотивировать работников предприятия на достижение целевых результатов.

Так, выплаты премий и бонусов сотрудников могут и должны быть завязаны на бюджетные показатели.

Функция 5. Формирование коммуникационной среды

Сотрудник имеет право и должен точно знать, чего хочет от него руководство. Если бюджетные планы и цели компании – секрет для рядовых сотрудников, то производительность их труда снижается, теряется вовлеченность в работу, падает уровень мотивации.

Грамотные руководители внедряют на предприятии принцип сочетания восходящих и нисходящих информационных потоков. Низовые звенья обо всём сообщают вышестоящим инстанциям, но и руководители держат сотрудников в курсе финансовых дел компании.

Функция 6. Координация между подразделениями

Отделы, цеха и филиалы крупного предприятия должны координировать свою деятельность друг с другом в рамках бюджетирования для слаженной четкой работы.

Понятно, что одни структуры занимаются расходами компании, а другие, например, отдел продаж, заняты формированием доходной части бюджета. Тем более важно соотносить поступления с затратами и оптимизировать оба направления в соответствии с базовыми целями предприятия.

Функция 7. Обучение менеджеров

Бывает, что менеджеры предприятия встречают постановку бюджетирования «в штыки». Они воспринимают этот процесс как дополнительную ответственность, которую хочет взвалить на них руководство, а также боятся, что бюджетирование вскроет все недочёты их подразделений.

В таких ситуациях необходимо разъяснить необходимость бюджетирования каждому ответственному лицу. Компромиссный вариант – пригласить опытную консалтинговую фирму, которая внедрит, настроит и запустит в работу новую систему бюджетирования, а заодно обучит сотрудников эффективным методам финансового управления.

Современный финансовый учёт немыслим без автоматизации процесса. Сейчас на многих предприятиях уже работают (и вполне успешно) новейшие программы автоматизированного управления бюджетом. Подробнее о них – в одном из следующих разделов статьи.

3. Как внедрить систему бюджетирования на примере предприятия – 5 главных этапов

Итак, мы знаем, что собой представляет бюджетирование и какие задачи выполняет. Теперь рассмотрим, как организовать систему бюджетирования на практике.

Представленная ниже инструкция – не жесткая схема, а общий алгоритм. Внедрение системы всегда согласуется со спецификой организации, её ресурсами и масштабом.

Этап 1. Проектирование финансовой структуры

Для начала разработайте принципы бюджетирования вашего предприятия. Систему нельзя внедрять вслепую.

Чтобы создать проект финансовой структуры, нужно:

- изучить финансовую и экономическую документацию;

- проанализировать механизмы взаимодействия отделов;

- пересмотреть текущие правила и стандарты финансового учёта;

- подготовить персонал к внедрению на предприятии новой системы бюджетирования.

Затем создаётся модель бюджетирования, которая будет контролировать и распределять статьи расходов и финансовые потоки. В соответствии с видами финансовых операций формируются ЦФО (напомню, это так называемые Центры Финансовой Ответственности).

Количество центров зависит от сферы деятельности предприятия и его масштабов. ЦФО объединяются в единую структуру, работа которой координируется ответственными лицами.

Этап 2. Создание структуры бюджетов

На этой стадии формируется структура бюджетов в соответствии с центрами финансовой ответственности.

Примеры бюджетов на крупном предприятии:

- бюджет продаж – рассчитывает объём продаж в целом и по отдельным позициям;

- бюджет производства – расчёт объёмов производства в соответствии со спросом, объёмом продаж и количеством готовой продукции на складах;

- бюджет закупок – сколько сырья и расходных материалов понадобится;

- бюджет производственных расходов;

- налоговый бюджет;

- бюджет управленческих расходов.

Это лишь примерный алгоритм распределения бюджетов – у каждой компании будет своя уникальная схема.

Этап 3. Разработка учетно-финансовой политики

Политика финансового учёта – это конкретные правила ведения бухгалтерского и производственного учёта. Эти правила соответствуют ограничениям, установленным бюджетами.

Бывает консервативная финансовая политика, а бывает агрессивная. Речь идёт о методах управления ресурсами, инвестиционной деятельностью компании и прочими бизнес-процессами.

Пример

Крупнейшая компания РФ «Газпром» придерживается консервативного бюджетирования. Финансовая политика корпорации позволяет ей выдерживать любые экономические потрясения.

Однако консервативность означает последовательность в действиях. Например, «Газпром» продолжает развивать и финансировать все свои инвестиционные проекты даже при негативном развитии рыночной конъюнктуры. Причем корпорация добивается этого с помощью собственных, а не заёмных средств.

Ещё один секрет успеха «Газпрома» — тщательный контроль над затратами. Финансовому департаменту этой организации известно, когда и на что потрачен каждый рубль из корпоративных активов.

Этап 4. Формирование регламента планирования

Ответственные лица разрабатывают регламент планирования, определяют процедуры и методы бюджетирования. Затем создают нормативную базу, которая будет регламентировать финансовый учёт в компании.

В список необходимых документов входят: положение о финансовой структуре предприятия, положение о ЦФО, положение о бюджетах и т.д.

Часто на этом этапе у компаний возникают трудности. Разумный способ их преодолеть – делегировать разработку нормативных актов профессионалам. В следующем разделе – обзор фирм, которые помогут не только с документами, но и внедрением системы бюджетирования в деятельность компании.

Этап 5. Составление операционного и финансового бюджета

Завершающая стадия – составление бюджетов на планируемый период. В идеале нужно провести сценарный анализ и на его основе выполнить коррекцию системы бюджетирования.

Какие перспективы открывает система? Она сокращает затраты времени и ресурсов на составление финансовой документации и делает экономическую деятельность предприятия более прозрачной. Непредвиденных убытков – меньше, оборотных средств достаточно, растёт рентабельность бизнеса, растут прибыли.

Эффективность системы во многом зависит о того, насколько программный продукт, который выбрала компания, соответствует специфике и целям предприятия. К счастью, сегодня на рынке достаточно универсальных и удобных программ, которые легко освоить и нетрудно адаптировать к нужной отрасли.

Смотрите интересный ролик, который ответит на вопрос, почему бюджетирование бывает неэффективным.

4. Профессиональная помощь в бюджетировании – обзор ТОП-3 компаний по предоставлению услуг

Хотите наладить бюджетирование на предприятии быстро и профессионально? Привлекайте опытных специалистов из профильных компаний.

Экспертный отдел журнала «ХитёрБобёр» провёл мониторинг рынка услуг и выбрал три наиболее надёжные фирмы, специализирующиеся на постановке бюджетирования и финансового учёта.

1) Вест Концепт

Год основания компании – 2003. Сегодня это лидер системной интеграции не только в РФ, но и на всей территории СНГ. Фирма предлагает весь спектр информационных систем для бизнеса. Сотрудники помогут выбрать нужную систему, установят, протестируют и запустят её в работу на предприятии заказчика.Компания выполнила несколько сотен успешных проектов по внедрению автоматизации бюджета и управления бизнесом. Сотрудники «Вест Концепт» — специалисты высочайшего уровня с многолетним опытом практической работы. Они наладят общее бюджетирование на объекте или возьмут на себя конкретные структуры – отдел продаж, производство или складские процессы.

2) СофтПром

Компания предлагает полный контроль и прозрачность бюджетирования, а также свободу от рутинных расчетов и ошибок. Специализация «СофтПром» — установка уникальных платформ для автоматизации бюджета.ПО от этой организации – это продукты российской разработки, сочетающие простоту в управлении с возможностью обрабатывать колоссальные объёмы информации. Компания разработает индивидуальную бюджетную модель любой сложности, проведёт тренинг сотрудников компании-заказчика, внедрит систему бюджетирования под ключ.

3) АРВО

Сервисная компания по внедрению информационных решений в бизнес-проекты. Автоматизация управления, бюджетирования, управленческой отчётности и прочих бизнес-процессов. АРВО занимается заказами от «а» до «я» — проводит анализ работы предприятия, создаёт проект автоматизации бюджета или управления, внедряет решение и контролирует его исполнение.5. Как добиться эффективного бюджетирования на предприятии – 3 действенных способа

Самостоятельно наладить бюджетирование в организации непросто.

Чтобы финансовый учёт и планирование были успешными, следуйте экспертным советам.

Способ 1. Используйте автоматизированные системы бюджетного управления

Без автоматизированных систем сегодня никуда. Все компании, шагающие в ногу с эпохой, используют современное ПО для ведения бюджета и финансового управления.

Но прежде чем внедрять системы в практику, изучите их особенности.

Примеры

Универсальная платформа UPE – многофункциональный логический конструктор, генератор отчётов и совокупность гибких интерфейсов. Программа смоделирует бюджет любой сложности и на порядок упростит финансовый контроль на объекте.

1С Управление корпоративными финансами — программа, позволяющая успешно управлять ресурсами предприятия любого масштаба – от маленькой торговой фирмы до крупнейшего холдинга.

Другие программы – PlanDesigner, Microsoft Azure, SharePoint.

Таблица программных продуктов:

Способ 2. Получайте консультации компаний, специализирующихся на бюджетировании

Большинство консалтинговых фирм предоставляют потенциальным и текущим клиентам бесплатные и платные консультации. Не упускайте возможность – пользуйтесь профессиональной помощью тогда, когда она вам нужна. Лучше сто раз спросить у экспертов, чем лезть в воду, не зная броду.

Способ 3. Мотивируйте менеджеров, ведущих бюджетирование

Менеджеры, которые занимаются бюджетированием, должны знать, что их упорный труд приносит пользу не только компании, но и им самим. Организуйте систему мотивации бюджетного отдела и помните: обоснованное поощрение не менее эффективно чем наказание.

6. Заключение

Сделаем вывод: бюджетирование на предприятии – насущная необходимость, если ваша компания планирует развиваться, захватывать новые рынки и увеличивать обороты. Профессиональная помощь значительно упростит процесс организации финансового учёта и планирования.

Вопрос к читателям

Что ещё вы бы хотели узнать по этой теме? Пишите в комментариях!

Желаем вашему бизнеса процветания и благополучия! Пишите комментарии и отзывы, ставьте оценки и лайки в соцсетях. До новых встреч!

hiterbober.ru

это что такое, как его составить, с чего начать формирование, ведение и планирование бюджета организации, основы и процесс составления

Какого бы размера ни была компания, она стремится заработать деньги и потратить их на развитие бизнеса. Важно правильно корректировать финансовые потоки, составлять сметы, разбираться, куда уходят деньги фирмы, чтобы не допустить банкротства и работы в минус. Для этого требуется система бюджетирования предприятия, в статье мы расскажем, что это такое и как этим пользоваться.

Описание

Так называют обширный процесс по формированию и делению финансов, изменению имеющихся планов в соответствии с новыми фактами, управлению деньгами на основе различных показателей.

Бюджетом называют общность всех доходов и трат в любой компании. От его размера зависит, насколько успешным будет завод или магазин, и как он станет функционировать.

Понятие бюджетирования затрагивает не только юридических лиц, но и обычных граждан. Каждый отдельный человек контролирует собственные заработки и траты. Кроме того, он способен двигать и влиять на экономику государства совместно с миллионами таких же людей. Любой вправе предлагать идеи для расходования из казны государства.

Для жизни завода или офиса, любой формы деятельности жизненно необходимо грамотно распределять денежные потоки. Следует эффективно управлять текущими возможностями, чтобы преумножить будущие.

Бюджетирование – это метод понять и проанализировать, на что уходят финансы в течение периода.

Что включает в себя система: ее задачи

Все основано на планах и деньгах: собственных или заемных. При помощи распределения можно заранее узнать, как будут уходить средства в течение года, месяца или пятилетки.

Бюджетирование способствует правильной организации финансов, обдумыванию их движения. Для этого используется анализ настоящей деятельности и состояния. Если тщательно подходить к этому вопросу, удастся принимать наиболее эффективные решения относительно развития предприятия.

Выделим 5 основных задач, с которыми можно справиться с помощью грамотно выстроенного бюджета.

Текущее планирование

Это инструмент, который позволяет найти наиболее рациональные пути использования имеющихся трудовых, материальных и иных ресурсов. Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Но непрофессиональный план не учитывает целей бизнеса, а также не может стать главным для разбора и принятия решительных действий. Важно, чтобы документ составлялся знающим человеком на основе реальных данных и не для отчетности, а для практического использования. Такая документация после всех расчетов покажет, сколько реально денег у предприятия для всех проектов.

Составленный финансовый отчет в идеальных условиях должен захватить не только краткосрочные, но и далекие перспективные направления.

Насколько обоснованы затраты

Серьезный пункт, который отвечает на вопрос «куда потратили деньги». Любую статью для расходования необходимо обосновать и подтвердить ее целесообразность.

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Бюджетное управление и его особенности

Грамотно построенное бюджетирование позволяет добиться сразу нескольких целей:

- регулярно планировать деятельность в зависимости от показателей;

- утверждать планы, которые помогают экономить и разумно расходовать финансы;

- изучить основы инвестиций, внедрить их, как дополнительный источник дохода, оптимизировать имеющиеся каналы инвестирования;

- оценка текущего состояния для оперативного принятия мер по улучшению;

- проверка необходимости запуска запланированных проектов в зависимости от полученной прибыли;

- эффективно использовать ресурсный потенциал;

- укрепить финансовую позицию и дисциплинированность;

- улучшить мотивацию молодых специалистов и их стремление к достижению высоких результатов;

- отработка системы постановки и выполнения задач;

- проверка следования законодательству и договорным обязательствам.

В перечне мы указали только основные цели, которые позволяет достичь правильно спланированное бюджетирование. Этот процесс играет важную роль.

Какие функции выполняет

В любой компании есть задачи, которые легче оптимизировать и решить после введения контроля за денежными потоками. Они отличаются в разных сферах деятельности, но составление плана будет выполнять функционал одинаковой направленности:

- планирование;

- учет;

- контроль.

На примере: предприятие должно запланировать свои действия, учесть затраченные ресурсы и полученную прибыль, проконтролировать выполнение.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень.

Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на неосновные цели.

- Становится реально применять процесс бюджетирования сверху вниз – это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Бюджетный цикл: что это, какие этапы включает

Так называют отдельный период планирования и распределения доходных и расходных статей. Это цикличное действие, повторяться оно будет с периодичностью, которую установят на предприятии.

Важно соблюдать последовательность этапов бюджетирования, но для чего это нужно? Чтобы не допустить путаницы, контролировать все изменения, наладить производство и увеличить прибыль.

Каждый раз это действие содержит 3 фазы:

- Планирование. Изучается текущее состояние организации, составляется план и даты ближайших плановых корректировок. Учитываются возможные риски и обозначаются стороны для развития. Разрабатывается список целей, которых должна достичь компания в течение определенных месяцев или лет.

- Реализация. Способствует продвижению запланированного, если следовать документации. Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

- Завершение. Подводятся итоги проведенной работы. Анализируются показатели в начале периода и в конце. Сравниваются фактические и плановые данные. Плохо, если между фактом и планом большая разница, значит, компания работала неэффективно или смета составлена неверно.

Виды и методы бюджетирования на предприятии: с чего начать

Существует 3 главных разновидности. Их строят исходя из:

- финансов;

- операций;

- инвестиций.

В первый формируются все предстоящие доходные/расходные процедуры, в него включаются расчеты прибыли, перемещений финансов и других планов относительно наличных и безнала. Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Вторая разновидность содержит:

- сметы по конкретным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- бюджеты производственных мощностей;

- затраты на коммунальные услуги;

- амортизация;

- расходы на хозяйство.

Если финансовый план выражает общий ход средств, операционный отвечает за конкретные направления с цифрами.

Инвестиционный подвид включает в себя все, что относится к инвестированию. Среди прочего это:

- создание новой продукции;

- планирование по открытию рынка и завоеванию сегмента;

- строительство и обеспечение всем необходимым нового отделения;

- покупка и запуск техники;

- постройка объектов любого назначения.

Бюджетирование не может начинаться с одного вида планов. Если вы задаетесь вопросом, как составить бюджет организации, мы рекомендуем провести анализ работоспособности и продуктивности, прописать сметы по каждому. Необходимо хранить отчет по всем направлениям, это положит начало составлению глобальной отчетности комплексно по заводу и отдельно по подразделениям.

Процесс ведется с целью увеличения реальных результатов от деятельности. Предприятие чаще ориентируется на собственные принципы, ищет подходящие пути. Допускается обойтись без четкой детализации мелких или побочных ответвлений. Но расчеты проводить необходимо, чтобы не допустить ухудшения финансовой ситуации.

Бюджет организации и его состав

В широком понимании это учет всех активов. При более тщательном разборе это множество документов, результатов и анализа, которые позволяют составить несколько смет для планирования дальнейшей работы.

О главных типах мы говорили выше. Состав проще представить в виде небольшой схемы:

| Приток ДС | Бюджет | Меняется долг по поставщикам и оплате труда | Смена объемов запасов сырья и материалов | Бюджет по производству | Меняются объемы запасов готовой продукции | Бюджет по отгрузке | Меняется долг по покупателям |

Обычно цепочка представлена в виде простой структуры:

- Оплата – создание – транспортировка потребителю – на условиях предоплаты.

- Производство – передача клиенту – погашение задолженности – при выплате по факту.

Разработка запланированного бюджета организации: пошаговая инструкция

Технология его создания – процесс нелегкий, особенно если компания большая. Необходимо пройти несколько стадий, пропускать которые нельзя, чтобы не допустить появления ошибок, которые невозможно устранить.

Рекомендуем придерживаться простой схемы:

- Изучить спрос на товары/услуги фирмы, оценить нишу на рынке, сезонность и платежеспособность покупателей.

- Учесть коммерческие расходы. Включить сюда затраты на рекламу, раскрутку, маркетинг. Выбрать только эффективные методы.

- Составить бюджет процесса производства. Уделить внимание производственным мощностям, износу оборудования. При необходимости заложить замену, модернизацию или ремонт техники.

- Организовать управленческие затраты. Зарплата, траты на коммунальные услуги, операторов связи и интернета, оснащенность рабочих мест.

- Сформировать отчет по доходным и расходным статьям. Учесть текущие данные, отвести время на разбор и планирование сметы по слабым местам предприятия, спланировать дальнейшую работу с учетом планов.

Плюсы/минусы бюджетирования

Как и любое иное явление, бюджет имеет свои достоинства и недостатки. Среди положительных сторон стоит отметить:

- отлично влияет на работников, мотивирует;

- помогает координировать работу;

- позволяет своевременно анализировать текущее состояние и вносить коррективы;

- возможность учиться на прошлых периодах и их результатах;

- ресурсы распределяются более рационально;

- способ сравнить запланированные и реальные итоги.

Но есть и отрицательные стороны:

- один и тот же план воспринимается разными людьми различно;

- не все менеджеры достаточно подготовлены для анализа финансовых показателей;

- система может оказаться сложной, а ее создание – дорогостоящим;

- планирование требует повышения эффективности труда, а сотрудники, боясь не достигнуть нужного уровня производительности, теряют мотивацию и снижается их работоспособность;

- если достижение будет слишком сложным, никто не поверит в его выполнимость, выполнение затормозиться.

Организация бюджетирования

Бюджет составляется на определенный период времени, это цикличная величина – год, полгода, три месяца. Размер устанавливается фирмой. Внутри одного большого плана есть подпериоды.

Важно все организовать так, чтобы аппарат управления и структурные подразделения своевременно получали регламенты и инструкции с обязанностями каждого. Также регулярно должна поступать обратная связь – отчетность. Это необходимо для внесения коррективов.

Формирование и составление бюджета предприятия

Весь процесс проходит в несколько этапов:

- определение общих целей фирмы;

- выявление ожидаемых значений показателей деятельности;

- утверждение расчетов;

- создание планов действий на уровне функциональных центров и подразделений;

- оформление и консолидация;

- изучение составленных документов на заседании бюджетного комитета, утверждение без изменений или с корректировками;

- ознакомление всех исполнителей под роспись.

В эту схему входит все, что необходимо выполнить для получения готовой сметы. Начинают утверждать с макроплана и общих задач всей организации, постепенно переходя на отделы и филиалы.

Ведение и корректное управление любым бюджетом компании

Для этого часто используют подходящее ПО, которое облегчает расчеты, самостоятельно формирует отчеты и выявляет недостаточность финансирования.

Это не просто составленный план, в соответствии с которым выделяются средства на реализацию. При грамотном подходе это руководство к действию, которое может корректироваться в случае появления новых обстоятельств, влияющих на положение на рынке.

Желательно проводить автоматизацию части процессов. Начинается это с установки ПО и введения нового для фирмы аппарата денежного управления, который будет иметь доступ во все отделы и ко всем документам. Назначаются руководители ЦФО и люди, которые будут отвечать за дальнейшее ведение дел.

Планирование бюджета организации или предприятия: что это такое

Это необходимый для оптимизации путь. Он выражается в объединении финансового, общего и оперативного плана, контроле по его исполнению и анализе итогов. Составление можно перевести в автоматический режим при помощи ПО.

В условиях постоянного появления новых заводов и офисов конкуренция становится шире. Постоянно нужно развиваться, меняться под ожидания потребителей, делать выводы и изменять концепции при необходимости. Наличие заранее спланированной сметы по расходам и доходам позволяет быть уверенным в завтрашнем дне, знать, на что хватит прибыли, а от чего стоит пока отказаться.

При помощи планирования можно избежать больших потерь, производственных простоев и дыр, задержек по оплате работникам и поставщикам. Становится реальным участие в инвестиционной деятельности, а обновленная техника способствует отрыву от конкурентов.

Как устанавливается система бюджетирования, подготовка и защита бюджета с участием ЦФО

Внедрение происходит с помощью центров ответственности. Важно придерживаться этапов, которые должны подстраиваться под конкретную сферу производства, размеры организации и другие особенности.

Основные фазы:

- разрабатываются основные принципы построения системы;

- прорабатывается финансовая структура, назначаются ответственные лица, организуются ЦФО;

- создается модель смет и общая схема их формирования;

- разрабатывается нормативная база, согласно которой будет регламентироваться бюджетирование;

- автоматизируется весь процесс;

- проводятся организационные изменения – создается аппарат с руководителями и специалистами.

С чем придется столкнуться: трудности и подводные камни

Важно понимать, что если у руководства нет практического опыта по внедрению подобных изменений, лучше пригласить специалистов. Так получится избежать фатальных ошибок в организации.

Есть несколько сложностей, с которыми придется столкнуться, если формировать все самостоятельно:

- Занижение доходов. Иногда сложно заранее спрогнозировать дальнейшие действия, но если постоянно указывать меньше возможных реальных цифр, начнутся несоответствия в бухгалтерии.

- Обратная ситуация. Частое указание слишком больших статей доходной стороны приведет к тому, что впоследствии придется срочно урезать некоторые части расходов либо искать дополнительные инвестиции.

- Отдел. Когда деятельность оказывается на стыке разных департаментов, о ее результатах могут забывать. Это создает дополнительные сложности с пересчетом.

Если бюджетирование оказывается слишком сложным или на него не хватает времени, можно обратиться в «Клеверенс». Сотрудники помогут определить основные задачи и цели бизнеса, а также выявить сферы роста. Они подберут оборудование и ПО, которое облегчит планирование.

Заключение

Мы разобрали основы бюджетирования предприятии на примерах, прошли по пути его формирования, изучили его преимущества и недостатки. Стоит помнить, что успешно действовать без заранее составленного плана невозможно. Всего несколько циклов без сметы и производительность значительно упадет, слабые места производства начнут преобладать над сильными, прибыль уменьшится. Рекомендуем обязательно составлять бюджет и придерживаться его пунктов, чтобы постоянно повышать эффективность труда и прибыльность проекта.

Количество показов: 539

www.cleverence.ru

Бюджетирование на предприятии на примере Excel и в ПО на основе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

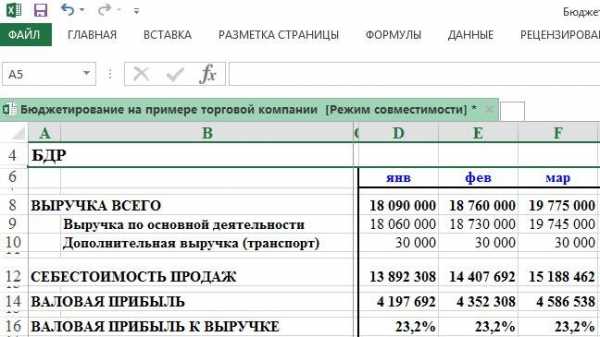

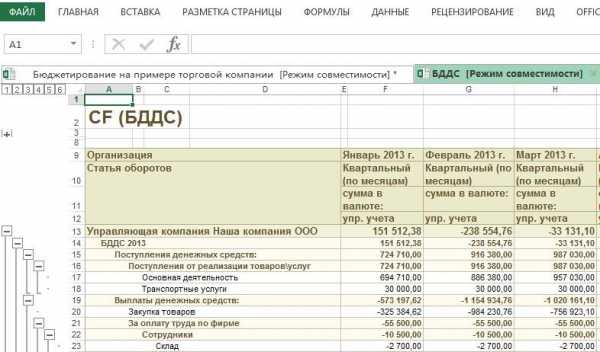

Бюджет компании пример Excel

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

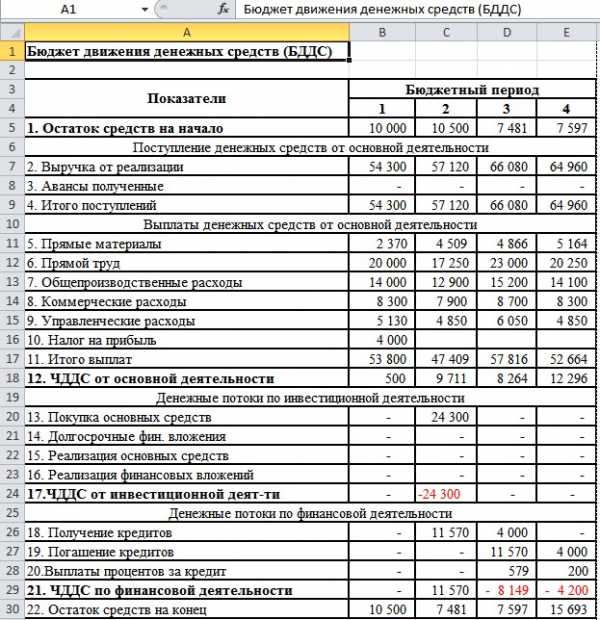

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

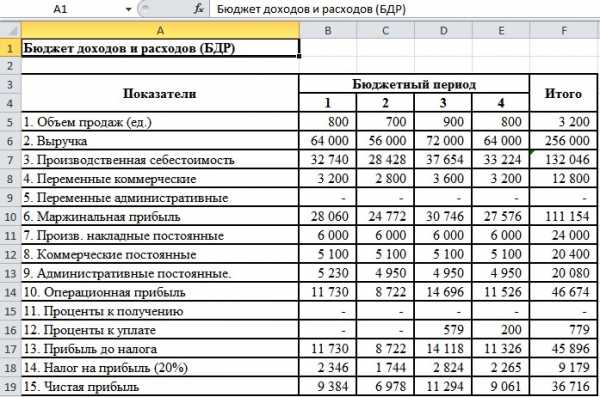

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

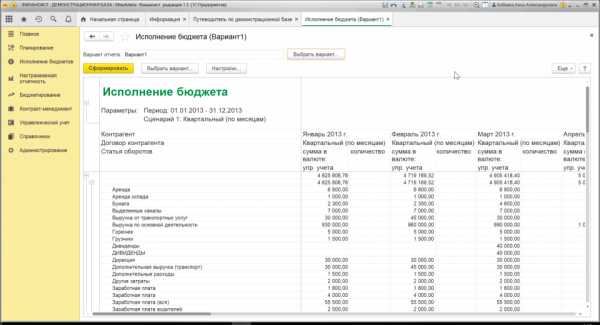

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер бюджетов.

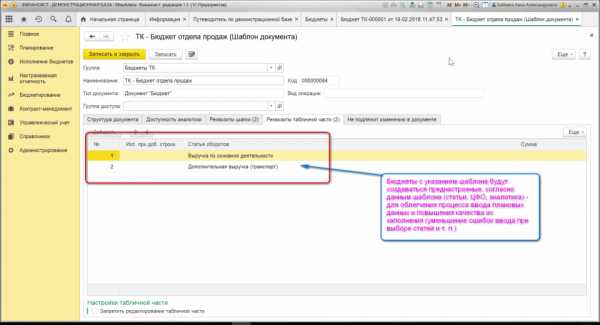

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

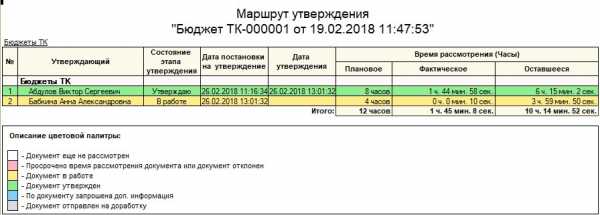

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай—обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

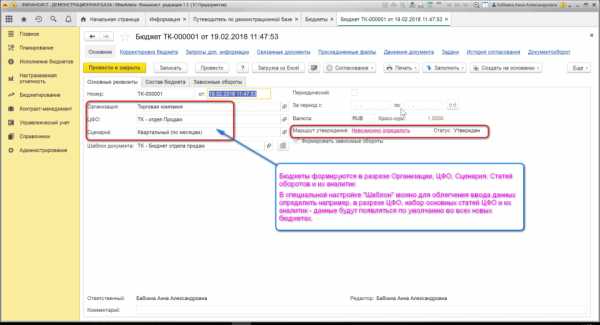

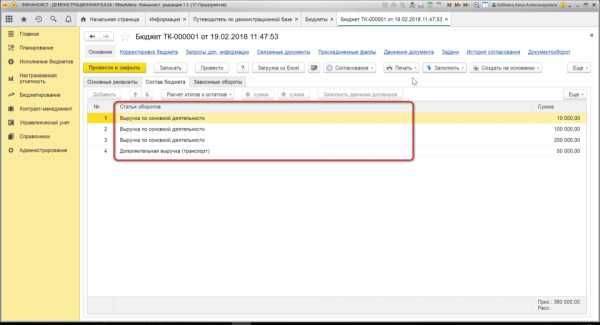

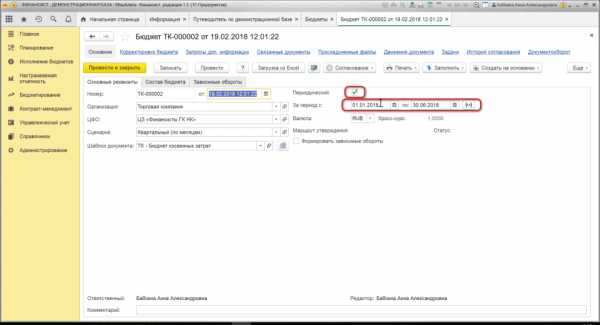

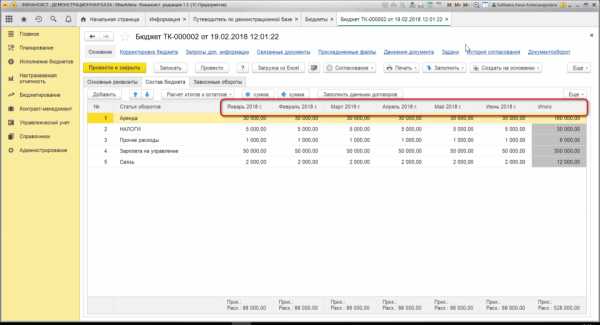

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет». Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом) максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

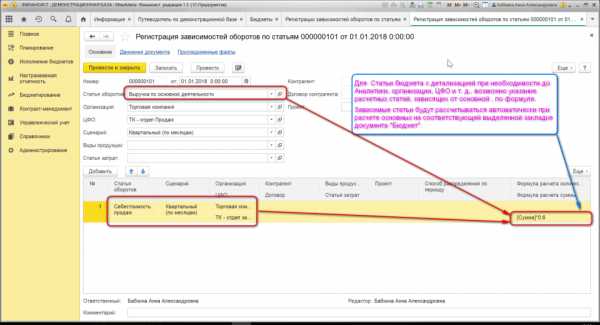

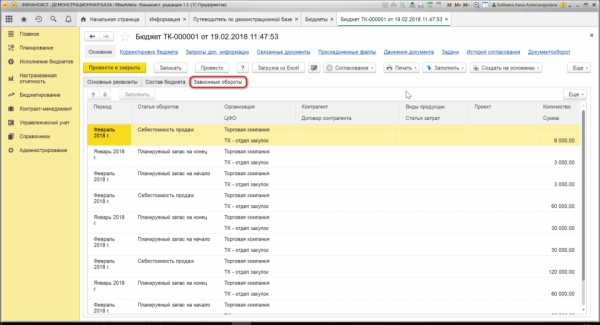

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть возможность настроить распределение бюджета, вести учет бюджетных заявок.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки зрения затрат времени, денег и эффективности дальнейшей работы.

www.1cashflow.ru

Система бюджетирования на предприятии, её постановка и организация

Прежде чем предметно рассмотреть практические советы и рекомендации, которые проиллюстрируют, как осуществляется постановка бюджетирования на предприятии, и одновременно глубже разобраться, зачем же нужна система бюджетирования современному и динамично развивающемуся участнику рынка, стоит обратить внимание на принципиальную важность этого шага в самоопределении компании. Ведь построение системы бюджетирования крайне ответственный и во многом способный повлиять на будущее компании этап в развитии организации.

При этом не стоит полагать, что внедрение системы бюджетирования на предприятии потребует только соответствующей настройки информационной автоматизированной системы и наличия программиста, способного доработать новые отчеты. Конечно, от информационной развитости предприятия зависит многое в этом непростом процессе, но далеко не все. Определяющую роль в постановке системы бюджетирования и совершенствовании существующей системы бюджетирования на предприятии играет профессионализм и вовлеченность финансового менеджмента.

Переход на систему полноценного бюджетирования в компании и систему бюджетного управления невозможен без серьезного структурного изменения всей организации, поскольку постановка системы эффективного бюджетирования требует от менеджмента и сотрудников серьезной, выверенной, скоординированной и направленной работы.

Постановка бюджетирования на предприятии и роль системы бюджетирования на предприятии

Этапы постановки системы бюджетирования могут выходить за рамки друг друга, но в целом при использовании последовательного подхода сильно не меняют своей очередности. Рассмотрим основные этапы постановки системы бюджетирования на предприятии.

Разработка и внедрение корректной организационной структуры компании в целях постановки системы бюджетирования на предприятии

Самый простой, но одновременно самый дорогостоящий способ выстраивания новой оргструктуры – привлечение стороннего специалиста, а точнее, специальной команды, которая способна сразу выявить узкие места, взглянув на ситуацию «со стороны». Но наиболее эффективно и дешево эту задачу способна решить рабочая группа, сформированная из высококвалифицированных внутренних специалистов, лично заинтересованных в переходе к эффективному бюджетированию.

Вообще, эффект от корректной системы бюджетирования будет быстро ощутим на всех уровнях организации, поэтому крайне важным этапом работы является информирование персонала о преимуществах, которые они получат от внедрения новой системы. Естественно, что рядовых сотрудников волнует не столько глобальная эффективность компании, сколько личная, на которой завязаны бонусы и профиты. Именно поэтому, чтобы сотрудник понимал, что общая система эффективности позитивно скажется и на его работе в частности, необходимо подробно объяснить персоналу, какие преимущества получит конкретный сотрудник от постановки системы бюджетирования.

Как правило, в организациях складывается не самая оптимальная схема организационной структуры, которая по большому счету является следствием исторической неорганизованности. Ключевые процессы могут быть более или менее настроены, но более мелкие, например, функциональные связи, четкость иерархии, регламенты взаимодействия и подчиненности между подразделениями – идут на самотек. Почему?

На стороне логики здесь выступает тот факт, что любая работа с системой бюджетирования не приносит фирмам денег «здесь и сейчас», поэтому на уровне недостаточно квалифицированного менеджмента зачастую принимается негласное правило «не обращать внимания». Вопрос этот упирается в горизонт стратегического планирования и масштаб развития, которого фирма хочет достичь.

Если в фирме работает, например, десять-пятнадцать сотрудников, и действия каждого из них можно проконтролировать на уровне простой коммуникации, неидеальная организационная структура не нанесет особого ущерба деятельности. Но как только развитие достигает определенного рубежа, появляется, например, распределенная филиальная сеть и разноуровневая иерархия с большим количеством процессов и взаимосвязей работы персонала, если организационная структура не логична, четко не регламентирована и, главное, не работает как единый механизм – на предприятии возникает хаос.

Сторонний специалист по управлению, как правило, сразу видит проблемные места и может, как минимум, указать менеджменту с «замыленным взглядом», на что стоит обратить внимание в первую очередь. Часто случается, что внутренние пользователи оргструктуры не видят банальных ошибок, потому что, в общем, процессы работают, а про их оптимизацию никто и не задумывается, тем более, если речь идет о фирме, в которой никто не мотивирован на результат. А таких компаний сегодня на рынке, к удивлению, подавляющее большинство.

Оптимизация организационной структуры – это первый и важнейший шаг для постановки системы бюджетирования в компании, а также для последующего совершенствования системы бюджетирования в непрерывном цикле. Вне зависимости от способа оценки текущей организационной структуры и последующего внедрения новой, как силами внешних консультантов, так и созданием внутренней рабочей группы, цели будут одними и теми же.

Сформулировать их суть можно так:

- Анализ текущей ситуации;

- Выработка эффективных улучшений;

- Внедрение на практике;

- Контроль реализованных новшеств.

При этом следует избегать перегибов в части разработки организационной структуры, поэтому, создавая ее, стоит придерживаться базовых принципов эффективного менеджмента:

- Простота исполнения уровней оргструктуры;

- Понятность структуры для персонала;

- Порядок во взаимосвязях и функциональной подчиненности.

Рисунок 1. Организационная структура компании.

Необходимо придерживаться этих принципов, чтобы по возможности обеспечить наибольшую прозрачность структуры для будущего гармоничного развития предприятия. Запомним, чем проще организационная структура, тем легче будет развивать систему бюджетного управления.

В качестве примера приведем блок-схему организационной структуры, оптимальной для процесса дальнейшего развития.

Рисунок 2. Блок-схема организационной структуры компании.

Создание финансовой структуры для совершенствования внедряемой системы бюджетирования на предприятии

Чтобы добиться продуктивного бюджетирования, необходимо внедрить в компании модель, которая распределит ответственность исполнения бюджетов, эффективность расходования ресурсов, даст возможность контролировать и анализировать пути возникновения на предприятии расходов и доходов. Для этого на основании утвержденной организационной структуры формируется структура финансовая, в которой компания представлена в формате взаимосвязанных центров финансовой ответственности.

Центрам финответственности присваиваются классификационные типы в зависимости от бизнес-задачи рассматриваемого бизнес-юнита. Каждый бизнес-юнит относится в финансовой структуре к одному из типов ЦФО:

- Инвестиционные центры (ЦИ – центры инвестиций)

- Доходные центры (ЦД – центры дохода)

- Центры маржи (ЦМД – центры маржинального дохода)

- Прибыльные центры (ЦП – центры прибыли)

- Затратные центры (ЦЗ – центры затрат)

Каждый ЦФО ведет «двойную жизнь», выступая в качестве бизнес-юнита и в качестве центра финансовой ответственности в формате своего бюджета одновременно. При таком положении вещей достигается баланс необходимый любой эффективной организации: подразделение начинает отвечать за выполнение своих задач в рамках бизнес-функций, в условиях установленных бюджетом значений.

| Компания | ||||

|---|---|---|---|---|

| ЦИ | ЦП | ЦМД | ЦД | ЦЗ |

| Руководство | Предприятие в целом | Продажи | Продукт 1,2,3… | Производство продукта 1,2,3… |

| НИОКР | Услуги | Услуга 1,2,3… | Логистика | |

| Техническая служба | ||||

| Склад | ||||

| Снабжение | ||||

| Администрация | ||||

| Бухгалтерия | ||||

| Финансы | ||||

| Кадры | ||||

| Юристы | ||||

| IT | ||||

Каждый ЦФО в рамках финансовой структуры предприятия имеет ответственное за результаты своей работы лицо. Обычно это локальный руководитель подразделения, например, руководитель отдела продаж, начальник склада, директор по снабжению и т.п. Иногда сотрудник, отвечающий за результаты ЦФО, может не иметь отношения к выполнению непосредственно локальных рабочих функций, например, главный архитектор.

Разработка системы бюджетов предприятия

В зависимости от финансовой структуры компании менеджмент и рабочая группа по внедрению системы бюджетного управления принимают согласованные между собой решения о том, какие виды бюджетов нужны конкретному предприятию. В системе бюджетов устанавливаются бюджетные взаимосвязи, уровни формирования бюджетов, а также внутренняя структура бюджетов по справочникам бюджетных статей. Принимается решение о локализации бюджетной системы в ЦФО и консолидации локальных бюджетов в единый бюджет предприятия (сводный бюджет). Каждый подход имеет свои плюсы и минусы, а конкретный метод выбирают исходя из логики ситуации и применимости на конкретном предприятии.

Каждый ЦФО управляет своим бюджетом на основании плановых и фактических данных своей деятельности, а финансовая служба на их основе формирует консолидированные прогнозные бюджеты:

- Бюджет движения денежных средств для управления ликвидностью;

- Бюджет доходов и расходов для поддержки и управления рентабельностью компании на плановом уровне;

- Управленческий баланс для управления стоимостью бизнеса.

Данные этих бюджетов в совокупности дают менеджменту возможность оценить операционное состояние предприятия, представить плановые значения, спрогнозировать краткосрочные и долгосрочные тренды и при необходимости запланировать меры, которые могут поспособствовать достижению целей. Если планово-прогнозный анализ показал, что цели достижимы и эффективность компании соответствует плановому уровню, бюджеты локального уровня утверждаются и начинают исполняться. При не полном соответствии данных и планов бюджеты корректируются, и производится поиск оптимальной для компании схемы осуществления деятельности.

После того, как прогнозный бюджет сформирован и утвержден, можно говорить о том, что он выполняет функцию центрального управленческого документа, который обязателен для исполнения всеми ЦФО и компанией в целом. Говоря об этом в широком смысле слова, нужно понимать, что любой бюджет – это не истина в последней инстанции, а скорее плановое, прогнозное и одновременно нелинейно изменяющееся значение, которое демонстрирует нам в динамике, что происходит с бизнесом на всех уровнях. Глубокий анализ прогноза и факта бюджета помогает сильно заранее принимать важные решения, которые способны существенно увеличить эффективность бизнеса и предвосхитить развитие каких-то глобальных проблем финансового и управленческого характера.

Разработка и внедрение учетной политики, системы анализа, подготовка и внедрение регламентирующей документации

Учетная политика в компании призвана определить правила осуществления и объединения бухучета с управленческим и производственным учетом, в зависимости от внутренней политики организации в этом вопросе. Учетную политику рационально внедрять последовательно, избегая расхождений на уровне подразделений и добиваясь консолидации во всех вопросах бюджетной деятельности.

Регламентирующие документы используются для фиксации четких требований и правил, которые обеспечивают однозначность трактовки, помогая избежать спорных моментов. Состав документации в разных компаниях может сильно отличаться, но в рабочем варианте должен содержать положения обо всех субъектах бюджетного процесса, регламенты проведения субпроцессов и должностные функции персонала:

- Регламент работы центров финансовой ответственности;

- Регламент учетной политики;

- Положения о бюджетах всех уровней;

- Положение о работе финансовой службы;

- Руководства для бюджетополучателей;

- Регламент оценки эффективности;

- Регламент финансового анализа.

Документация разрабатывается единожды, но работа с ней продолжается непрерывно. Рациональные изменения и дополнения, которые способствуют оптимизации закрепленных процедур, должны стать нормой в организации.

При этом очень важно избегать изменения состава регламентирующей документации при изменении штатного состава. Принцип «новой метлы» не распространяется на систему бюджетирования предприятия ни при каких условиях. Любые новые сотрудники, начиная с рядовых, и заканчивая менеджерами ЦФО, встраиваются в утвержденную бюджетную систему (естественно, с наличием у них возможности вносить на рассмотрение рациональные улучшения).

Основные маршруты постановки системы бюджетирования

Процесс бюджетирования на предприятии фактически может быть представлен в виде трех возможных маршрутов (методов):

- Верх – Низ (Сверху – вниз)

- Низ – Верх (Снизу – вверх)

- Круговой маршрут (Сверху – вниз + Снизу – вверх)

Маршрут бюджетирования сверху – вниз предполагает, что прерогатива выбора бюджетной политики отдана высшему руководящему составу.

Нельзя назвать этот метод самым удачным хотя бы потому, что при такой организации бюджетной системы игнорируют совсем или учитываются минимально предложения низшего звена. С одной стороны такой маршрут бюджетирования должен полностью соотносить бюджеты со стратегией и глобальными целями организации, но этого не происходит из-за отсутствия связи высшего и низших департаментов организации.

При этом явным недостатком такого подхода является полное отсутствие или крайне низкая мотивация менеджеров низшего звена в достижении каких-либо целей ввиду полного отсутствия личной заинтересованности.

Маршрут снизу – вверх можно считать более продвинутым по сравнению с первым, но также имеющим свои серьезные недостатки.

Он характерен для предприятий с многоуровневой или распределенной структурой, которым необходимо объединять низшие бюджеты в бюджет первого уровня. Допустим, страховая компания, имеющая филиальную сеть, при такой модели будет собирать бюджеты, составленные каждым дополнительным офисом, в бюджет группы офисов (по району), затем в бюджет города, региона, и далее по аналогии до центра. В такой системе возрастает функция и ответственность среднего управленческого звена, которое должно обеспечить идентичность статей и соответствие показателей.

Одним из серьезных недостатков этого маршрута бюджетирования является частая несогласованность показателей на местах, увеличение длительности бюджетного процесса, а также возможность манипуляции показателями на местном уровне для итогового получения профита от выполнения необъективных показателей.

При круговом методе, который можно назвать маршрутом бюджетного процесса, достигается наибольшая сбалансированность показателей на местах и задач из центра.

Сначала центр дает низшим уровням указания по целям и задачам, как правило, используя в своих требованиях историческую и аналитическую информацию, после чего местные подразделения формируют свои бюджеты, сопоставляя их с возможностью выполнить задачи высшего руководства. На заключительном этапе бюджеты корректируются, и все звенья бюджетной цепочки получают согласованный набор показателей и значений. Внутренняя согласованность является наибольшим из преимуществ этого метода бюджетирования.

Рисунок 3. Маршрут бюджетного процесса.

Единый бюджет или Основной бюджет

Единый бюджет – главный документ системы бюджетирования. Его основная задача состоит в том, чтобы дать возможность руководителям разных уровней принимать рациональные управленческие решения.