Применение и образец БСО. Что такое БСО?

Бланк строгой отчетности — документ, который в установленном законом порядке может заменить кассовый чек. Каковы нормы права, регулирующие данную процедуру? В какой структуре может быть представлен БСО с учетом соответствующих положений законодательства?

В чем заключается сущность БСО?

Изучим для начала то, что представляют собой БСО, что такое бланки строгой отчетности. Данные источники являются документами, которые удостоверяют в соответствии с законодательством РФ получение некоторым хозяйствующим субъектом, например ИП или ООО, денежных средств от физического лица за предоставленные ему на платной основе услуги.

Использование БСО для ИП и хозяйственных обществ регулируется законодательством, которое периодически значительно меняется. Сейчас в сфере правового регулирования оборота БСО сложилась ситуация, при которой использование рассматриваемых документов регулируется фактически двумя разными источниками права — Федеральным законом № 54 ФЗ в старой версии, а также новой редакцией данного закона. Это возможно, так как, с одной стороны, более новые правовые нормы вступили в силу, с другой — следование им станет обязательным позже. Изучим данный нюанс подробнее.

Использование БСО: изменения в законодательстве

Специфика правового регулирования применения БСО на услуги заключается в том, что ИП и хозяйственные общества, предоставляющие сервисы гражданам, вправе использовать БСО в порядке, установленном Федеральным Законом № 54-ФЗ в редакции от 8 марта 2015 года. Кроме того, можно отметить, что до 1 июля 2018 года предприниматели на патентной системе, а также фирмы, уплачивающие ЕНВД по перечню видов деятельности, зафиксированных в п. 2 ст. 346.26 НК РФ, также имеют право использовать БСО в порядке, установленном ФЗ № 54 в редакции от 8 марта 2015 года. Кроме того, если какие-либо хозяйствующие субъекты вправе не применять БСО в принципе — такое право также сохраняется за ними до 1 июля 2018 года.

В свою очередь, ИП и юридические лица также вправе работать, ориентируясь на новые нормы Федерального закона № 54. От чего может зависеть их выбор — рассмотрим далее, изучив положения обеих версий соответствующего источника права.

Применение БСО по старой версии ФЗ № 54

В соответствии с положениями ФЗ № 54 в редакции от 8 марта 2015 года, с юридической точки зрения БСО при оказании услуг очень близки кассовому чеку, и во многих правоотношениях заменяют его. Но не являются полным его аналогом.

Порядок применения БСО при осуществлении правоотношений в юрисдикции старой версии ФЗ № 54 фактически регулируется другим источником права — Постановлением Правительства № 359. Данный нормативный акт также содержит отдельное определение БСО. Что такое бланк строгой отчетности в соответствии с Постановлением № 359?

Он может быть представлен, в частности:

- квитанцией;

- билетом;

- талоном;

- абонементом.

Но перечень наименований БСО Постановлением № 359 не ограничивается. К БСО в соответствии с указанным источником права могут относиться любые документы, которые содержат предусмотренные законом реквизиты.

БСО по старой версии ФЗ № 54: реквизиты

К таковым относятся:

- наименование бланка;

- шестизначный номер, серия;

- название фирмы, выдавшей БСО клиенту, ФИО индивидуального предпринимателя, оказывающего услуги;

- адрес фирмы или ИП;

- ИНН фирмы или ИП;

- вид оказанной услуги, ее стоимость;

- фактическая величина оплаты за сервис;

- дата расчетов фирмы с клиентом;

- должность и ФИО кассира, его подпись;

- печать фирмы;

- иные реквизиты, которые могут отразить специфику услуг, оказываемых фирмой или ИП клиентам.

Бланки БСО в соответствии с Постановлением № 359 могут быть изготовлены в типографии или же сформированы с помощью специальных автоматизированных систем. В первом случае на документе также должны присутствовать название, ИНН, адрес типографии, номер заказа на распечатку БСО, год его выполнения, а также размер напечатанного тиража.

Структура бумажных бланков в общем случае должна обеспечивать возможность представления вышеуказанного перечня реквизитов в двух копиях. Как правило, данное требование выполняется посредством распечатки БСО, на котором присутствует основная часть и корешок. На каждой из них есть указанные реквизиты, одну из частей оставляет у себя фирма для отчетности, вторую забирает клиент, оплативший услугу.

Иногда законодательство РФ разрешает хозяйствующим субъектам применять упрощенные формы БСО, например транспортным предприятиям, кинотеатрам, зоопаркам. То, каким образом должна заполняться та или иная упрощенная форма БСО, определяется отдельными ведомственными нормативными актами.

Еще один важный аспект работы с бланками по старой версии ФЗ № 54 — осуществление их учета. Изучим соответствующие нормы законодательства подробнее.

Учет бланков по старой версии ФЗ № 54

В соответствии со старой версией ФЗ № 54, хозяйствующие субъекты также должны вести учет БСО, которые изготовлены типографским способом. В случае с автоматизированной системой их учет обеспечивается посредством соответствующих аппаратно-программных инструментов, но также под контролем налогоплательщика.

Для работы с типографскими бланками используется специальная книга учета БСО. Ее листы должны быть прошиты, пронумерованы, а также заверены директором и главным бухгалтером компании. При этом на документе также проставляется печать организации.

Руководитель фирмы заключает с подчиненным ему сотрудником договор, в соответствии с которым данный специалист отвечает за ведение БСО, а также осуществление их учета. Как правило, на него же также возлагается получение денежных средств от клиентов фирмы, которым оказываются услуги. Заполнение БСО ответственный сотрудник также должен осуществлять с учетом положений Постановления № 359.

Приемка типографских БСО на предприятие осуществляется специальной комиссией. В случае если хозяйствующий субъект имеет статус юрлица, то бланки ставятся на баланс организации, в качестве оснований для этого применяются специальные акты. БСО должны храниться в надежных местах, которые подлежат опломбировыванию по окончании рабочего дня сотрудников организации.

В предусмотренном законом порядке осуществляется инвентаризация соответствующих бланков. Храниться копии или корешки бланков в фирме должны не менее 5 лет.

Таковы нюансы использования БСО хозяйствующими субъектами по старой версии ФЗ № 54. Но каким образом регулирует применение данных бланков новая редакция соответствующего Федерального закона?

Что представляет собой БСО по новой версии ФЗ № 54?

В ФЗ № 54 также дается отдельное определение БСО. Что такое бланк строгой отчетности по новой редакции соответствующего источника права? Он представляет собой, в свою очередь, практически полный аналог кассового чека. Главная его отличительная особенность — формирование в электронном виде с обязательным использованием автоматизированной системы, которая передает сведения о расчетах между фирмами и клиентами через интернет в ФНС РФ.

Таким образом, новый тип БСО, с одной стороны, использовать проще: не требуется вести их учет, не должна применяться книга БСО, не должен соблюдаться порядок хранения соответствующих бланков и их инвентаризации. С другой стороны, для использования бланков обязательно нужен интернет. Также потребуется закупать автоматизированные системы, регистрировать их и обеспечивать функционирование.

По новому закону БСО должен содержать иной перечень реквизитов — в сравнении с бланками, применение которых регулируется положениями Постановления № 359.

Реквизиты БСО по новой версии ФЗ № 54

Так, новый БСО должен включать:

- наименование;

- порядковый номер за рабочую смену кассира;

- адрес организации, в которой был осуществлен расчет;

- наименование фирмы, ФИО ИП;

- ИНН налогоплательщика;

- систему налогообложения, которая применяется фирмой;

- конкретный признак расчета;

- название оказанных клиенту услуг — если это возможно, платежа, а также их количество;

- стоимость за единицу оказываемой услуги — с указанием НДС, если фирма его уплачивает;

- общую сумму счета за услуги;

- конкретную форму платежа — наличными или по карте;

- должность и ФИО человека, принявшего оплату от клиента;

- регистрационный номер автоматизированной системы формирования БСО;

- заводской номер накопителя;

- фискальный признак БСО;

- адрес сайта, на котором можно запросить сведения о расчете;

- телефон или e-mail человека, если БСО передается ему только в электронном виде;

- данные о фискальном документе;

- сведения о рабочей смене;

- фискальный признак для сообщения.

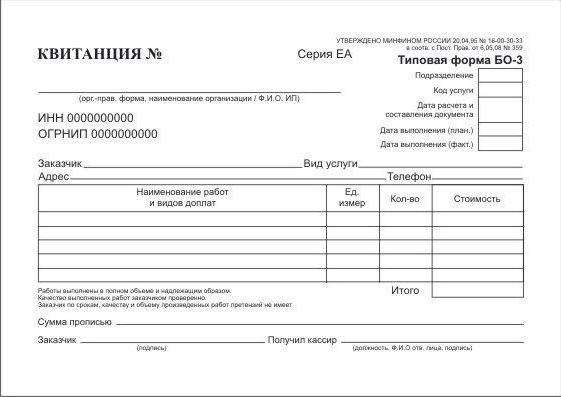

Как может выглядеть БСО? Образец бланка строгой отчетности, соответствующего требованиям Постановления № 359, то есть применяемого в соответствии со старой версией ФЗ № 54, — на картинке ниже.

На нем присутствуют все те реквизиты, что придают документу юридическую силу с учетом требований, установленных законодательством РФ.

В свою очередь, если рассматривать новый БСО, образец его должен содержать новый перечень реквизитов. На практике он может выглядеть по-разному, с учетом специфики ККТ, применяемой конкретным предприятием.

Существует ряд нюансов, характеризующих применение БСО при оказании услуг предпринимателем, решившим осуществлять расчеты по новой версии ФЗ № 54. Рассмотрим их.

Применение БСО в соответствии с новой редакцией ФЗ № 54

Прежде всего фирме следует обратить внимание на тот факт, что БСО может быть выдан клиенту:

- в бумажном виде — при том, что сведения о документе отражаются в базе данных автоматизированной системы;

- в электронном виде — при условии отправки сведений о соответствующем бланке клиенту в виде SMS или на e-mail.

Но в законе есть оговорка: данные действия фирма обязана произвести при наличии технического доступа к необходимым инструментам. Так или иначе, сведения о платеже отражаются в онлайновых базах данных, которые формируются в ходе передачи сведений о платежах автоматизированной системой. Можно отметить, что законом предусмотрены случаи, при которых БСО на услуги должны направляться клиентам исключительно в бумажном варианте.

Определенными нюансами характеризуются расчеты между поставщиками и получателями услуг в онлайне. Бывает, что многие сервисы предоставляются в интернете, например консультационные. В этом случае использование БСО регулируется отдельными нормами новой редакции ФЗ № 54.

Таковы нюансы применения российскими бизнесами БСО. Что такое бланки строгой отчетности в интерпретациях, соответствующих разным версиям ФЗ № 54, в чем заключается порядок их применения, мы изучили. Но есть еще один значимый нюанс, на который стоит обратить внимание, — пользование возможностью законно не применять соответствующие документы.

Кто может не задействовать БСО и кассовые чеки?

БСО — документ, выдаваемый только при оказании услуг. Однако его вправе не оформлять предприниматели, равно как и не использовать иные виды ККТ, при оказании услуг, связанных:

- с приемом от граждан стеклопосуды, утильсырья, но не металлолома, драгметаллов, драгоценных камней;

- с ремонтом, а также окраской обуви;

- с выпуском и осуществлением ремонта различных типов металлической галантереи, ключей;

- с присмотром, а также уходом за детьми, больными, пожилыми, людьми с ограниченными возможностями;

- со вспашкой огородов, приготовлением дров;

- с оказанием услуг по переноске вещей на вокзалах, аэропортах, морских и речных портах;

- со сдачей гражданином в статусе ИП в наем жилых помещений, которыми он владеет.

Также можно отметить, что ФЗ № 54 как в старой, так и в новой версии разрешает хозяйствующим субъектам не применять ККТ при продаже:

- товаров в формате ярмарочной, разносной торговли;

- билетов;

- газет, журналов;

- мороженого;

- сезонных овощей, фруктов;

- товаров, при реализации которых используются автоцистерны, например молока, живой рыбы, кваса;

- ценных бумаг;

- предметов творчества, изделий народных промыслов, если они изготовлены самим продавцом.

Таким образом, в предусмотренных законом случаях бизнес в различных форматах можно вести и без использования БСО при оказании услуг, а также иных видов ККТ, в частности при продаже товаров.

Резюме

Бланк строгой отчетности может быть удобной альтернативой ККТ в случаях, когда законодательство это разрешает. Однако их применение довольно строго регулируется отдельными нормами права. Таким образом, правомерно говорить о том, что выбор между ККТ и БСО будет зависеть в значительной степени от специфики конкретного вида бизнеса, а также от условий, в которых ИП или фирма ведут хозяйственную деятельность.

Применение и ККТ, и БСО может иметь как преимущества, так и недостатки, которые, вероятно, чаще всего будут определяться в ходе практического использования предусмотренных законодательством РФ расчетов между поставщиками и получателями услуг. Главное при этом — учитывать то, какие актуальные нормы закона действуют и каким образом их применять к конкретным правоотношениям в том или ином сегменте бизнеса.

как заполняется, требования к БСО, образец квитанции

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

Поиск

Порядок учета и хранения бланков строгой отчетности

Основные правила хранения бланков строгой отчетности

Правила, в соответствии с которыми российские организации должны хранить БСО, зафиксированы в Положении о денежных расчетах без применения ККТ (далее — Положение), утвержденном постановлением Правительства РФ № 359 от 06.05.2008.

Подробнее о других важных положениях постановления № 359 читайте в статье «Что относится к бланкам строгой отчетности (требования)».

Традиционный способ изготовления БСО — обращение в типографию (п. 4 Положения). Законодательство РФ также допускает выпуск бланков при задействовании автоматизированных систем (п. 11 Положения).

Что касается БСО, изготовленных типографскими методами, их следует размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежит опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п. 14 Положения).

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

- сверить количество бланков, их серии и номера с данными, указанными в сопроводительных документах;

- оформить акт приемки бланков;

- внести информацию о принятых бланках в книгу учета бланков строгой отчетности.

Все три действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии. Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

О заполнении книги вы можете узнать из статьи «Как заполняется книга учета бланков строгой отчетности».

Хранение бланков с помощью автоматизированных систем

«Инновационный» сценарий изготовления БСО — с помощью автоматизированных систем (АС) — значительно упрощает руководству фирмы задачу по организации хранения бланков. Если соответствующая система удовлетворяет критериям, содержащимся в п. 11 Положения (обладает защищенностью от несанкционированного доступа, идентифицирует и фиксирует операции с БСО в течение пяти лет и более, сохраняет в памяти данные о бланке), то необходимости в осуществлении отмеченных выше процедур не возникает, так как:

- приемка БСО от сторонней организации не осуществляется;

- копии БСО остаются в памяти компьютера и иных устройств в составе АС;

- поставщики современных АС для организации оборота БСО, как правило, включают в комплект ПО решения, позволяющие вести книгу учета бланков строгой отчетности в электронном виде.

Вместе с тем однажды распечатанные с помощью АС, но по тем или иным причинам испорченные БСО должны, как и те, что созданы типографским способом, храниться в сейфах организации либо в иных надежных местах.

Функции МОЛ в случае использования АС возлагаются чаще всего на бухгалтера, обученного работе с соответствующим ПО, реже — на системного администратора, управляющего автоматизированной системой.

Внимание! В связи с переходом на онлайн-кассы налогоплательщик обязан с 01.07.2018, а в некоторых ситуациях с 01.07.2019 формировать БСО с помощью автоматизированных систем для бланков строгой отчетности, способных передавать сведения о взаиморасчетах в ФНС в режиме онлайн. Подробнее см. в материале «Закон об онлайн-кассах — как применять БСО (нюансы)». БСО выдается покупателю на бумажном носителе или отправляется по электронной почте или на телефонный номер клиента.

Контроль за полнотой учета выручки осуществляют налоговики. Какие права они имеют при проверке остатка денежных средств в кассе, аппарата для БСО и формируемых бланков, узнайте из материалов экспертов «КонсультантПлюс», получив пробный доступ бесплатно.

Передача бланков в распоряжение сотрудников организации

Если расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности.

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Имеют ли юридическую силу протоколы ГМЭК?

Некоторые положения законодательства, регулирующие оборот БСО, содержатся в протоколе заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001. Имеют ли они юридическую силу, распространяющуюся на все российские организации?

Несмотря на то что ГМЭК прекратила существование с 09.08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

Так, в том, что касается формы акта приемки БСО, следует использовать ту форму, которая соответствует номеру 070000 по ОКУД. Предписание задействовать данную форму включает п. 18 протокола ГМЭК № 4/63-2001.

Аналогично сохраняют юридическую силу и иные положения протокола ГМЭК № 4/63-2001. В частности, те, что регулируют бухгалтерский учет БСО.

Бухгалтерский учет бланков строгой отчетности

Оборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

- Дт счета 26 «Общехозяйственные расходы»;

- Кт счета 60 «Расчеты с поставщиками и подрядчиками».

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006. Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Как правильно списать БСО в бухгалтерском учете и какие документы подготовить? Ответ на данный вопрос дал советник государственной гражданской службы 2-го класса И. О. Горчилина. Получите бесплатный пробный доступ к системе «КонсультантПлюс» и ознакомьтесь с точкой зрения чиновника.

Критерии корректной нумерации бланков строгой отчетности

Важный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Инвентаризация и списание БСО

В число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

По истечении пяти лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

Подробнее об акте см. «Акт о списании бланков строгой отчетности – образец».

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подробнее о других видах инвентаризации, предусмотренных законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью».

Итоги

БСО приравнены к кассовым чекам и должны формироваться с использованием автоматизированных систем, способных передавать сведения в ФНС в режиме онлайн. Учет бланков в таком случае ведется также с использованием таких систем. Некоторым налогоплательщикам законодательно разрешено перейти на использование онлайн устройств с 01.07.2019. До этого они вправе применять типографские бланки. Приобретение таких бланков ведется на счетах учета затрат (25, 26, 44 — в зависимости от подразделения), а последующий учет с использованием звабалансового счета 006.

Источники:

- Постановление Правительства РФ № 359 от 06.05.2008

- протокол заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001

Полный и бесплатный доступ к системе на 2 дня.

Можно ли вести БСО в электронном виде?

Электронные бланки строгой отчетности — что это такое и как их применять?

Законом от 03.07.2016 № 290-ФЗ (далее — закон № 290-ФЗ) была сформулирована новая редакция закона от 22.05.2003 № 54-ФЗ (далее — закон № 54-ФЗ). В том числе изменения коснулись порядка применения бланков строгой отчетности (БСО). Вместе с тем сравнение существующих положений законодательства, нововведений и особенностей имеющейся практики применения БСО вызывает ряд вопросов, на которые ответов пока нет. В данном материале мы постарались обобщить наиболее явные спорные моменты, касающиеся применения электронных БСО в том виде, в каком оно предполагается в законе № 290-ФЗ.

Итак, в свете закона № 290-ФЗ:

- Электронные бланки строгой отчетности — это документы, формируемые автоматическими системами расчетов (далее — АС для БСО), передаваемые покупателю или получателю услуг в электронной форме и в бумажном виде в момент проведения расчетов (абз. 6 подп. 3 п. 2 ст. 1 закона № 290-ФЗ).

- При расчетах за оказание услуг необходимо теперь применять автоматизированные системы для БСО, соответствующие требованиям закона № 54-ФЗ. Согласно абз. 3 ст. 1.1 этого закона автоматизированная система для БСО — это ККТ, используемая для создания БСО в электронной форме и для печати на бумажном носителе.

- Налогоплательщик, оказывающий услуги (организация или ИП), если покупатель предоставил ему данные о своей электронной почте (абонентском номере) на момент проведения расчетов, должен направить БСО в электронной форме. Эта обязанность остается за налогоплательщиком даже в том случае, если покупателю услуг был выдан БСО на бумажном носителе, но при этом покупатель изъявил желание получить документ (БСО) в электронной форме (п. 2 ст. 1.2 закона № 290-ФЗ).

- Одновременно с выдачей БСО покупателю информация о купле-продаже услуги, по замыслу законодателей, фиксируется в фискальном накопителе, который является обязательным элементом ККТ в свете требований закона № 290-ФЗ. Данные с фискального накопителя направляются в ФНС через оператора фискальных данных.

ВАЖНО! Статьей 7 закона № 290-ФЗ установлен поэтапный ввод в жизнь требований этого закона. Так, регистрация новых ККТ (с фискальными накопителями) началась 01.02.2017, а обязательное применение ККТ теми, кто утратит действующее разрешение не применять ККТ (например, некоторыми спецрежимниками) планируется с 01.07.2019.

Могут ли остаться БСО только в электронной форме?

Применение автоматизированной системы приема платежей в случаях, когда необходимо выдавать покупателю БСО, подразумевает уход в прошлое бумажной формы таких бланков, так как они формируются автоматически в момент расчетов. Узаконивается электронная форма бланков строгой отчетности. Но насколько это применимо на практике?

БСО по своему назначению все-таки несколько отличаются от чека ККМ.

Подробнее о прежней форме БСО можно прочитать здесь: «Что относится к бланкам строгой отчетности (требования)?».

Основная разница заключается в несовпадении момента расчета за услуги и момента фактического оказания самих услуг. Рассмотрим примеры БСО, приведенные в положении № 359: билеты, проездные документы, абонементы и т. п. Четко прослеживаются 2 общих аспекта:

- В момент, когда покупатель заплатил деньги и получил БСО, услуги почти всегда еще не оказаны. То есть БСО, как правило, подтверждает получение от покупателя аванса.

- В момент фактического оказания услуги покупатель в большинстве случаев предъявляет БСО, чтобы воспользоваться услугой. Кроме того, факт предъявления тоже фиксируется с обеих сторон: тот, кто оказывает услуги, отрывает предназначенный для этого корешок (как у билета в театр или на спортивное мероприятие) либо сличает оригинал предъявленного БСО с хранящейся у исполнителя копией (как, к примеру, при оказании бытовых услуг или услуг автосервиса). То есть на практике применение бумажной формы БСО часто является наиболее удобным, в том числе для целей учета оказания услуг по БСО.

Из этих аспектов возникают некоторые неясности с практическим применением обновленного закона № 54-ФЗ:

- Появились разночтения в том, что же такое вообще БСО.

По смыслу положения № 359 это документы, в большинстве случаев подтверждающие получение аванса за услугу и предъявляемые, чтобы эту услугу получить.

По изменениям, вносимым в закон № 54-ФЗ после вступления в силу закона № 290-ФЗ, БСО — это документ, «формируемый в момент расчета за оказанные услуги». Пояснений, чем теперь считать абонементы, билеты на театральные и спортивно-зрелищные мероприятия и прочие определенные «по-старому» БСО, новое законодательство пока не предлагает.

- Применение на практике только электронной формы БСО приведет к полной (и пока не очень понятной) перестройке системы работы в некоторых сферах деятельности. Например, в реализации билетов на развлекательные и культурные мероприятия — вряд ли всех билетеров оснастят компьютерами. А наличие только электронной формы билетов, которые тогда надо будет распечатывать в домашних условиях, даст слишком большой простор для создания подделок. Скорее всего, новое законодательство будет доработано в тех моментах, где есть неясности и опасности, и бумажная форма БСО сохранится там, где она наиболее удобна.

Что меняется в порядке учета БСО?

Исходя из п. 4 ст. 5 закона № 54-ФЗ (в редакции закона № 290-ФЗ), предписывающего передавать данные о применении ККТ в налоговую инспекцию в электронном виде, логично предположить, что теперь учет выданных БСО и чеков ККТ ведется в памяти кассового оборудования или автоматических устройств, формируясь в файлы, годные для передачи в ФНС. Кроме того, фискальные накопители, которые должны стоять на кассовых аппаратах и автоматических системах приема платежей, формируют подобные данные и передают их операторам фискальных данных.

Порядок установки фискальных накопителей описан законом № 290-ФЗ. В первую очередь это касается организаций и ИП, находящихся на общей системе налогообложения и на УСН. В самую последнюю очередь переход на автоматический порядок передачи фискальных данных установлен для тех, кто применяет ЕНВД и ПСН, — до 01.07.2019 такие предприниматели могут не использовать фискальные накопители и формировать БСО по старому порядку: печатать типографским способом либо с помощью существующих АС для БСО.

Учет бланков всеми, кто применяет БСО вместо кассовых чеков, ведется в порядке, предусмотренном в постановлении Правительства РФ от 06.05.2008 № 359. Интересно, что это постановление запрещает ведение журнала учета БСО в электронной форме. П. 13 постановления предписывает вести учет в специальной книге, которая должна быть прошнурована, листы ее пронумерованы, подписаны руководителем и главным бухгалтером предприятия или ИП и скреплены печатью. Такой порядок согласуется с описанными выше особенностями практического использования печатных БСО. И этот же порядок демонстрирует еще один нюанс, связанный с возможностью применять только электронные БСО.

Подробнее о порядке учета и хранении БСО, существующем сегодня, можно узнать из материала «Порядок учета и хранения бланков строгой отчетности».

Снова возьмем ситуацию с билетами на зрелищные мероприятия. Подавляющее большинство таких БСО реализуется через посредников. Например, лидер билетных продаж МДТЗК (Московская дирекция театрально-зрелищных мероприятий) в свое время осуществила «технологический прорыв» — организовала автоматизированную продажу билетов. Все кассы МДТЗК оснащены специальным электронным оборудованием, «билеты» от театров и аналогичных предприятий поступают, по сути, в виде электронной информации о наличии и стоимости мест. Распечатку БСО при покупке осуществляет работник кассы МДТЗК (он же принимает деньги). Отчет о проданных билетах, по которому посчитает свою выручку театр, формируется уже потом.

То есть между театром и распространителем вполне в ходу электронные БСО. Но возникает другой вопрос: в какой момент и как у самого театра будет формироваться выручка по проданным через посредника билетам, которая должна зафиксироваться в фискальном накопителе? И что должно фиксироваться в накопителе у посредника, который на своем АС распечатывает билет? Причем посредник не является ни собственником продаваемых билетов, ни тем, кто фактически будет оказывать услуги по проданным БСО.

Подобные вопросы возникнут во всех сферах, где БСО традиционно реализуются через посредников — в спортивно-зрелищной, санаторно-курортной, туристической, транспортных услуг для населения и т. п.

Подробнее о порядке учета и хранении БСО, существующем сегодня, можно узнать из материала «Порядок учета и хранения бланков строгой отчетности».

Форма БСО

Форма БСО по некоторым видам деятельности утверждена соответствующими министерствами. В остальных случаях, если утвержденная форма отсутствует, предприятие или ИП разрабатывают ее самостоятельно. Обязательные условия:

- форма БСО должна включать все обязательные реквизиты и поля, установленные законодательством;

- до перехода на электронную систему БСО такие бланки могут быть изготовлены типографским способом либо формируются с использованием АС для БСО.

Требования к реквизитам БСО с принятием закона № 290-ФЗ изменились. Рекомендуем ознакомиться со ст. 4.7 закона № 54-ФЗ. Обращаем внимание на то, что теперь БСО и кассовые чеки имеют аналогичные реквизиты. Отличием в применении чеков ККТ и БСО является сфера применения БСО — только в сфере услуг, при наличных расчетах с физическими лицами.

Кроме установленных законом 19 реквизитов БСО и чеков ККТ и заводского номера кассового аппарата, предприятия имеют право вносить необходимые им данные в формируемые документы. Эта возможность предусмотрена п. 7 ст. 4.7 закона № 54-ФЗ (в редакции закона № 290-ФЗ).

БСО, по новому законодательству, должны формироваться специальными автоматизированными системами, имеющими фискальные накопители и присоединенными к сети Интернет. У продавца должен быть заключен договор с оператором фискальных данных на обработку этих данных. Автоматизированная система должна быть зарегистрирована в отделении ФНС. Раньше достаточно было иметь типографским способом отпечатанные бланки или пользоваться автоматизированной системой для формирования БСО.

Все, изложенное выше, приводит к тому, что парк АС для БСО, существовавших до недавнего времени, должен быть обновлен практически на 100%, т. к. применяемые ранее системы требованиям нового законодательства не соответствуют. Новые АС для БСО должны совпасть по своим характеристикам с ККМ, а возможно, и еще более усложниться. Например, для практического решения вопроса о поступлении на фискальный накопитель информации о выручке от продажи БСО через посредника.

Итоги

Со вступлением в силу закона № 290-ФЗ происходит постепенное вливание в обращение электронных БСО. По новым правилам БСО и кассовые чеки имеют одинаковый набор обязательных реквизитов, а кассовые аппараты и автоматизированные системы формирования БСО должны проходить регистрацию в ФНС.

Соответственно, по замыслу законодателей, и учет БСО должен быть электронным, с направлением клиенту электронного БСО, с формированием соответствующих отчетных файлов для ФНС и с электронной передачей этих данных в налоговую.

Однако состояние дел на сегодняшний день и порядок практической работы со многими видами БСО демонстрирует, что:

- совсем отказаться от бумажной формы бланков может быть достаточно проблематично;

- нет ясности в том, как АС для БСО должны превратиться в ККТ для БСО и как будет осуществляться с их помощью требуемый учет отдельных операций (например, реализация БСО через посредников). При этом уже можно сделать вывод, что существовавшие ранее АС для БСО требованиям закона № 290-ФЗ практически не соответствуют.

Исходя из таких выводов, можно предполагать, что порядок работы с электронными БСО и АС для БСО еще будет дополнительно нормироваться и разъясняться. А материально-техническая база АС для БСО будет обновляться и приводиться в соответствие с требованиями обновленных законов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Книга учета бланков строгой отчетности (БСО)

В строке «Учреждение» указывается полное наименование организации или ИП в соответствии с учредительными документами. Например, «Индивидуальный предприниматель Петров И.А.» или «Общество с ограниченной ответственностью «Компания»».

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Дата открытия» указывается дата начала ведения книги учета (как правило, совпадает с датой получения первой партии БСО).

В поле «Дата закрытия» указывается дата окончания ведения книги учета.

В поле «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Поле «Номер счета» заполняют только организации, которые ведут бухгалтерский учет (как правило, указывается забалансовый счет «006»).

В поле «Наименование формы строгой отчетности» указывается форма БСО (квитанция, туристическая путевка, билет, абонемент и т.д.).

В поле «Код формы» указывается код формы БСО (БО-1, БО-2 и т.д.). Если на бланке строгой отчетности данный код не указан, то в этом поле можете поставить прочерк.

Таблица:

В столбце «Дата» построчно указываются даты (число месяц и год):

- получения БСО из типографии;

- выдачи БСО материально ответственным лицам;

- списания БСО.

В столбце «От кого получено (кому отпущено)» построчно указывается:

- В случае получения БСО – наименование организации, от которой бланки были получены (например, «ООО «Типография»»).

- В случае выдачи БСО – ФИО материально ответственного лица (МОТ) которому бланки были выданы.

В столбце «Основание» указывается наименование, номер и дата документа, на основании которого были получены или выданы БСО (например, «Накладная № 10 от 01.05.2016 г.»).

Столбец «Приход» заполняется при получении БСО (как правило, из типографии). В нем указывается количество полученных бланков, серия, а также номера первого и последнего бланков. Например, «Серия 01 (номер с 000001 по 000100)».

Столбец «Расход» заполняется при выдаче БСО материально ответственным лицам (МОТ). В нем указывается количество выданных бланков, серия, а также номера первого и последнего бланков. Работник, получивший бланки должен поставить свою подпись (при получении БСО из типографии подпись ставит лицо ответственное за их получение).

В столбце «Остаток» указывается количество БСО, которые хранятся в организации (у ИП) за вычетом бланков выданных материально ответственным лицам.

Внизу каждой страницы книги учета БСО в графе «Итого» выводится общее количество полученных, выданных и оставшихся бланков строгой отчетности.

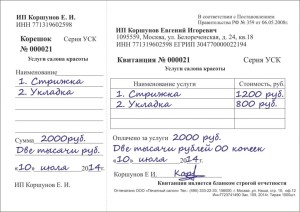

Образец заполнения бланка строгой отчетности (БСО)

Обратите внимание! С средины 2019 года БСО, созданные типографским способом, перестали заменять кассовые чеки. Выдавать их своим клиентам могут ИП из сферы услуг без работников, поскольку по закону они не обязаны применять кассовую технику до середины 2021 года. Все остальные могут выписывать бумажные БСО в дополнение к чеку ККТ.

Бланки строгой отчетности в зависимости от вида оказываемых услуг могут называться по-разному: квитанции, билеты, путевки, абонементы и т.д. Разными могут быть и формы БСО.

До середины 2019 года действовали старые правила применения БСО. Организации и ИП могли разработать ту форму бланка строгой отчетности, которую им удобно использовать в деятельности. Был утвержден перечень обязательных реквизитов БСО, без которых он не мог считаться действительным. Распечатывать бланки строгой отчетности на обычном принтере было нельзя. Для этого следовало обращаться в типографию или приобрести специальную автоматизированную систему.

Обратите внимание! С 1 июля 2019 года БСО можно формировать только на БСО-ККТ. Фактически это обычная кассовая техника. Такое требование продиктовано необходимостью передачи фискальной информации в ФНС в электронном виде. Представленные же ниже типографские бланки, по сути, больше не считаются БСО.

Образец заполнения

Наиболее распространенными бланками строгой отчетности являются различные квитанции на оказание услуг. Ниже представлены образцы заполнения одной из таких квитанций, которые актуальны в текущем году.

Образец заполнения бланка строгой отчетности для ИП

Скачать образец

Образец заполнения бланка строгой отчетности для ООО

Скачать образец

Пожалуйста, оцените или поделитесь статьей, если она была вам полезна:

Поделиться

Поделиться

Твитнуть

БСО (бланк строгой отчетности) — что это такое? Образцы для ИП и ООО при УСН и ЕНВД

Не все предприниматели обязаны использовать кассовый аппарат и платить за его обслуживание до 10 тысяч в год. Есть иной способ подтверждать факт приема наличных денег, и он будет особенно полезен малым предпринимателям. Подробнее о бланках строгой отчетности читайте в этой статье.

[box type=”download”] БСО (бланк строгой отчетности) – это в первую очередь документ, который, выступая альтернативой кассовому чеку, подтверждает факт приема денежных средств от населения.[/box]

Существует определенный перечень видов деятельности, занимаясь которыми предприниматель или организация не обязаны предоставлять кассовый чек. Основное сходство этих видов состоит в том, что предприниматель или организация работают напрямую с населением. Самый часто встречающийся бланк строгой отчетности – это обычный проездной билет в автобусе.

Важно: оказываемые услуги должны быть в перечне ОКУН – Общероссийский классификатор услуг населения.

В этом случае предприниматель или организация не используют кассовый аппарат, экономя не более 15 тысяч в год. Сюда входит стоимость самого кассового аппарата и обязательного элемента – ЭКЛЗ (электронная контрольная лента защищенная). Основные расходы идут лишь на печать бланков строгой отчетности.

[box type=”download”] Если расчет осуществляется между организациями, БСО использовать нельзя. Единственное исключение сделано лишь для расчетов между индивидуальными предпринимателями. Такое решение принял Верховный арбитражный суд (Постановление Пленума ВАС РФ от 31.07.2003 №16).[/box]

Где применяют?

Встретить бланки строгой отчетности можно в разных местах. Часто, используются БСО в качестве товарного чека при покупке в магазине. На них оформляют проездные документы, билеты, талоны и путевки. В разных сферах экономики эти документы используют с разными целями.

Соответственно отличается и внешний вид бланков. Например, вид железнодорожного билета закрепило отдельное ведомство – Министерство транспорта России, а форму экскурсионной путевки – Министерство культуры.

Форма

Предприниматель имеет право самостоятельно разработать ту форму бланка, которая будет удовлетворять его запросы при ведении операционно-хозяйственной деятельности.

Предприниматель имеет право самостоятельно разработать ту форму бланка, которая будет удовлетворять его запросы при ведении операционно-хозяйственной деятельности.

При этом он должен соблюдать определенный перечень инструкций:

- бланк должен иметь название, номер из 6 цифр и уникальную серию;

- если бланк принадлежит организации – на документе требуется указать наименование и организационно-правовую форму;

- если бланк принадлежит ИП – нужно указать на нем полные ФИО предпринимателя;

- место нахождения постоянно действующего исполнительного органа;

- индивидуальный налоговый номер организации или предпринимателя;

- вид услуги или название товара;

- стоимость единицы услуги или товара в денежном выражении;

- размер оплаты;

- дату осуществления расчета и составления документа;

- полные ФИО и должность человека, ответственного за совершение операции и правильность оформления, его личную подпись и печать;

- иные реквизиты, которые предприниматель или организация вправе нанести на документ;

Образцы для ИП и ООО

[box type=”download”] Скачать образец БСО для ИП в формате .doc (Word) [/box]

[box type=”download”] Скачать образец БСО для ООО в формате .xlsx (Word) [/box]

Где взять бланки?

Существуют различные способы изготовления бланков строгой отчетности, но наиболее широко распространен метод типографской печати. Выполнить заказ имеет право любая типография, но при этом она должна соблюсти ряд условий. Обязательно документ должен содержать основные сведения о компании, изготовившей бланк. Серию и номер каждого бланка типография проставляет самостоятельно.

Предприниматель или организация могут задать серию бланков самостоятельно, выбрав ту цифровую или буквенную комбинацию, которая удовлетворяет запросам компании. Если бланки заказываются в разных типографиях, то можно добавить букву типографии в серию бланка.

При этом следует придерживаться правила: новый заказ – новая серия. Это обеспечит абсолютную уникальность каждого бланка, где серия будет постоянно меняться, а номер бланка станет его порядковым номером.

Существует еще один вариант изготовления бланков. Их можно распечатать самостоятельно на специальном контрольно-кассовом аппарате. При этом регистрировать его в налоговой службе не нужно. Стоит понимать, что бланк строгой отчетности, изготовленный на бытовом принтере, не будет иметь силы.

Как заполнять?

Бланк требуется заполнять вручную, четко и разборчиво. Запрещено вносить исправления в документ, в этом случае он становится недействительным. Если была допущена ошибка при заполнении, то бланк перечеркивается. После этого документ нужно приложить к книге учета бланков.

Бланк требуется заполнять вручную, четко и разборчиво. Запрещено вносить исправления в документ, в этом случае он становится недействительным. Если была допущена ошибка при заполнении, то бланк перечеркивается. После этого документ нужно приложить к книге учета бланков.- При заполнении документа обязательно требуется создать не менее одной копии. Современные бланки имеют в своем составе два листа: один отрывной, который получает клиент, а второй, информация на который переносится методом копирования, остается в организации.

Бланк требуется заполнять вручную, четко и разборчиво. Запрещено вносить исправления в документ, в этом случае он становится недействительным. Если была допущена ошибка при заполнении, то бланк перечеркивается. После этого документ нужно приложить к книге учета бланков.

Бланк требуется заполнять вручную, четко и разборчиво. Запрещено вносить исправления в документ, в этом случае он становится недействительным. Если была допущена ошибка при заполнении, то бланк перечеркивается. После этого документ нужно приложить к книге учета бланков.[box type=”download”] Бланки можно заполнять и с помощью специальной автоматизированной системы. Правда ее стоимость довольно высока и требования к ней весьма жесткие.[/box]

Программное обеспечение обязательно должно:

- Иметь защиту от несанкционированного доступа.

- Хранить все операции не менее пяти лет.

- Сохранять уникальный номер и серию бланка.

Как вести учет?

Одно из важнейших требований, которое обязаны соблюдать предприниматели и организации, использующие бланки строгой отчетности, это их обязательный учет. Он осуществляется с помощью уникальных серий и номера каждого бланка. Все операции с бланками: поступление, списание, учет и прочее отражаются в специальной книге учета.

Унифицированной формы книги учета бланков строгой отчетности не существует. Предприниматель вправе самостоятельно разработать такую форму. Необходимо только, чтобы она объективно отражала все операции с бланками.

Копии бланков и корешки обязательно нужно хранить не менее 5 лет. После этого предприниматель и организация имеют право их утилизировать на основании специального акта об уничтожении.

БСО при УСН и ЕНВД

Зачастую бланки строгой отчетности используют предприниматели на упрощенной форме налогообложения. В этом случае определение налоговой базы осуществляется путем подсчета сумм, принятых наличным путем и с помощью электронных карт, которые отражены в кассовой книге и по копиям бланков.

Зачастую бланки строгой отчетности используют предприниматели на упрощенной форме налогообложения. В этом случае определение налоговой базы осуществляется путем подсчета сумм, принятых наличным путем и с помощью электронных карт, которые отражены в кассовой книге и по копиям бланков.

Будьте готовы к тому, что представители налоговой инспекции во время камеральной проверки будут пересчитывать корешки и копии выписанных бланков. Если суммы по ним не совпадут с величиной выручки, проведенной по кассе, возникнут вопросы.

Предпринимателям, работающим на вмененной форме налогообложения (ЕНВД), в этом отношении намного проще, они платят фиксированный налог, вычисляемый по физическим показателям (площадь магазина, количество работников и т.д.). В этом случае бланки строгой отчетности помогают грамотно вести бухгалтерию. Также предприниматели предоставляют их по требованию покупателя.

Ответственность

Если предприниматель освобожден от применения контрольно-кассовой техники, но при этом не использует бланки строгой отчетности, он может быть привлечен к административной ответственности: штраф от 1 500 до 2 000 на граждан, от 3 000 до 4 000 на должностных лиц и в 10 раз больше – от 30 000 до 40 000 на юридических лиц.

Бланки строгой отчетности позволяют некоторым категориям предпринимателей и организация снизить расходы на приобретение, установку и обслуживание ККТ. При этом обязательно должны соблюдаться правила печати, заполнения и учета таких бланков.

Статья была полезна?

0,00 (оценок: 0)

| BSO | Бостонский симфонический оркестр Сообщество »Музыка | Оценить: | ||||||||

| BSO | Медицинская Сальпингоэктомия | Оцените: | ||||||||

| BSO | Офис шерифа Броварда Правительственный »Полиция | 0000004 | 0005 Симфонический оркестр Борнмута | Оцените: | ||||||

| BSO | Баско, Филиппины Региональные» 9 | 000000000 Оценить i t: | ||||||||

| BSO | Boston Systems Office Бизнес »Компании и фирмы | Оценить: | ||||||||

| BSO Сотрудник правительства »Военные | Оцените: | |||||||||

| BSO | Операция поддержки бизнеса Бизнес» Общий бизнес | 9005 | ::||||||||

| BSO | Вариант выплаты пособий Правительственный »Юридический и юридический | Оцените его: | ||||||||

| BSO | Медицинская больница | Оцените: | ||||||||

| BSO | Только кровь Медицина »Ветеринария | Оцените: | 9004nts4||||||||

| Оцените: | ||||||||||

| BSO | Двусторонняя сальпингооферэктомия (гинекологическая хирургия) | Оценить: | ||||||||

| BSO | Banda Sonora Original Сообщество »Музыка | Оценить: BSO | 9004 9000 Bright Блестящий объект Оцените: | |||||||

| BSO | Совет студенческих организаций Академика и наука »Студенты | 3 | ||||||||

| BSO | Оператор по поддержке бизнеса Бизнес »Профессия и должности | Оценить: | ||||||||

| BSO | 27 | Оцените его: | ||||||||

| BSO | Объект в форме велосипеда Спорт »Велоспорт | BSO | ||||||||

Интернет-услуги для бизнеса 9 0007 Business | Оцените: | |||||||||

| BSO | Bloomingdale Soccer Organization Sports »Soccer | |||||||||

| BSO | Объект в форме книги Разное »Несекретный | Оцените это: | ||||||||

| BSO | 48 | Разное Оценить: | ||||||||

| BSO | Балтиморский симфонический оркестр Сообщество »Музыка | 0005 | опоры Онтарио Разное »Несекретный | Оцените: |

| Аббревиатура | Определение | |

|---|---|---|

| BSO | Балтиморский симфонический оркестр | |

| BSO | Офис шерифа Броварда (округ Бровард, штат Флорида) | |

| 10strache | ||

| strache | ||

| BSO | Симфонический оркестр Борнмута (Великобритания) | |

| BSO | Объект в форме велосипеда (дизайн) | |

| BSO | Деловые услуги в Интернете (Управление социального обеспечения) | |

| Beroepssecundair Onderwijs (голландский) | ||

| BSO | Двусторонняя сальпингоофорэктомия (хирургическое удаление обеих маточных труб и яичников) | |

| BSO | Берлинский симфонический оркестр Берлинского симфонического оркестра (немецкий: Берлинский симфонический оркестр) | BSO | Banda Sonora Original (испанский, звуковая дорожка) |

| BSO | Британская школа остеопатии (Лондон, Великобритания) | |

| BSO | Широкая система заказа (система предметной классификации) | |

| BSO | British Scouting Overseas (Великобритания) | |

| BSO | Организация «Черный сентябрь» (Палестинская партизанская группа) | |

| BSO | Болгарский симфонический оркестр | Болгарский симфонический оркестр Симфонический оркестр Беркли (Беркли, Калифорния, США) |

| BSO | Оксид кремния висмута | |

| BSO | Basco, Филиппины (код аэропорта) | |

| BSO | Business Services Office ( в разных местах) | |

| BSO | Border Serv Офицер по контролю за границами (Канадское агентство пограничной службы) | |

| BSO | Студенческая организация Белудж | |

| BSO | Симфонический оркестр Болтона (Великобритания) | |

| BSO | Blues Society of the Ozarks (Springfield , MO) | |

| BSO | Branson School Online (Колорадо) | |

| BSO | Организация чернокожих студентов (Carroll College, Waukesha, Wisconsin USA) | |

| BSO | Представление бюджета Офис | |

| BSO | Яркий блестящий объект | |

| BSO | Оркестр Общества Баха (разные школы) | |

| BSO | Бензол-растворимые органические вещества | |

| BSO | Организация поддержки бизнеса | |

| BSO | Бруклинский симфонический оркестр ( Бруклин, Нью-Йорк) | |

| BSO | Базовая опция безопасности | |

| BSO | Симфонический оркестр Бейсингстока (Хэмпшир, Великобритания) | |

| BSO | Banque Saint Olive (Французский банк) | |

| BSO | Создание более безопасных организаций (Международное партнерство по гуманитарной подотчетности) | |

| BSO | Сотрудник по безопасности плавания | |

| BSO | Симфонический оркестр Бэйтауна (Бэйтаун, Техас) | |

| BSO | Багажная служба | |

| BSO | Бремертонский симфонический оркестр (Бремертон, Вашингтон) | |

| BSO | Владелец бизнес-системы | |

| BSO | Broward Symphony Orchestra (Ft.Лодердейл, Флорида) | |

| BSO | Офис снабжения базы | |

| BSO | Ballon Stratosphérique Ouvert (французский: Открытый стратосферный шар) | |

| BSO | Батальон / бригада | Офицер связи 9100008 BSOОперации широкополосного коммутатора (Sprint) |

| BSO | Battlespace Objective (Армия США) | |

| BSO | Сотрудник книжного магазина (Церковь Саентологии) | |

| BSO | Brueckner Spin Orbital (s) | |

| BSO | Подтверждение покупателем | |

| BSO | Business Service Option (s) | |

| BSO | Служба баллистики (US DoD) | |

| BSO | Бристольский симфонический оркестр |

Интернет-услуги для бизнеса

Добро пожаловать

Набор онлайн-сервисов для бизнес-служб позволяет организациям, предприятиям, частным лицам, работодателям, юристы, не поверенные, представляющие лиц, претендующих на социальное обеспечение, и третьи стороны для безопасного обмена информацией с Социальным обеспечением через Интернет. Вы должны зарегистрироваться и создать свой собственный пароль для доступ к Business Services Online.

Предупреждение

В связи с пандемией COVID-19 наши сотрудники службы поддержки клиентов BSO и службы технической поддержки в настоящее время ограничены и задерживают телефон может быть длиннее обычного.Если вам нужна срочная помощь, наш бесплатный номер 1-800-772-6270 (TTY 1-800-325-0778). и доступен с понедельника по пятницу с 7:00 до 19:00 по восточному времени.

Если вам нужна общая помощь, вы можете отправить нам электронное письмо по адресу [email protected]. Для технических помощи, отправьте нам письмо по адресу [email protected]. Заранее благодарим вас за терпение и понимание.

Сообщение

Если вы получили письмо с запросом работодателя на исправление (EDCOR) относительно несоответствия имени и SSN ваших сотрудников, и вам нужны дополнительные ресурсы, посетите целевую страницу EDCOR по адресу www.ssa.gov/employer/notices.html.

Если вы добавляете новую учетную запись BSO, убедитесь, что вы выбрали Просмотр имени отчета о заработной плате / ошибок SSN в дополнение к Отчету о заработной плате.

Хотите сообщать о заработной плате в Социальное обеспечение и / или проверять файлы заработной платы с помощью AccuWage?

Да

Да  Нет

Нет

Кроме того, вы хотите просмотреть ошибки имени / SSN в отчете о заработной плате?

Да Нет

Если вы сообщаете о заработной плате в SSA, перейдите сюда, чтобы узнать больше о , добавляющем новую услугу к вашему счету BSO .

Параметр «Полная регистрация по телефону» предоставляется лицам, которые начали регистрацию в онлайн-сервисах для бизнеса по телефону и которым необходимо создать пароль.

Información para el Empleador en Español ,

Что такое BPA и почему он вреден для вас?

BPA — это промышленный химикат, который может попадать в ваши продукты питания и напитки.

Некоторые эксперты утверждают, что он токсичен и что людям следует избегать его.

Но вы можете задаться вопросом, действительно ли это так вредно.

В этой статье представлен подробный обзор BPA и его воздействия на здоровье.

BPA (бисфенол A) — это химическое вещество, которое добавляют во многие коммерческие продукты, включая контейнеры для пищевых продуктов и средства гигиены.

Впервые он был открыт в 1890-х годах, но химики в 1950-х годах поняли, что его можно смешивать с другими соединениями для получения прочных и упругих пластиков.

В наши дни пластмассы, содержащие БФА, обычно используются в пищевых контейнерах, детских бутылочках и других предметах.

BPA также используется для изготовления эпоксидных смол, которые наносятся на внутреннюю облицовку контейнеров для консервов для предотвращения коррозии и разрушения металла.

РЕЗЮМЕ BPA — это синтетическое соединение, содержащееся во многих пластмассах, а также в футеровке контейнеров для консервов.

Распространенные продукты, которые могут содержать BPA, включают:

- Товары, упакованные в пластиковые контейнеры

- Консервы

- Туалетные принадлежности

- Товары женской гигиены

- Квитанции на термопринтере

- Компакт-диски и DVD

- Бытовая электроника

- Линзы для очков

- Спортивное оборудование

- Стоматологические герметики для пломбирования

Стоит отметить, что во многих продуктах, не содержащих бисфенола А, BPA просто заменяется бисфенолом-S (BPS) или бисфенолом-F (BPF).

Однако даже небольшие концентрации BPS и BPF могут нарушить функцию ваших клеток так же, как и BPA. Таким образом, флаконы без BPA могут быть неадекватным решением (1).

Пластиковые предметы, помеченные номерами переработки 3 и 7 или буквами «PC», вероятно, содержат BPA, BPS или BPF.

РЕЗЮМЕ BPA и его альтернативы — BPS и BPF — можно найти во многих широко используемых продуктах, которые часто помечены кодами переработки 3 или 7 или буквами «PC».»

Основным источником воздействия бисфенола А является ваш рацион (2).

При изготовлении контейнеров с бисфенолом А не весь бисфенол запечатывается в продукте. Это позволяет его части высвободиться и смешаться с содержимым емкости. после добавления пищи или жидкости (3, 4).

Например, недавнее исследование показало, что уровень BPA в моче снизился на 66% после трех дней, в течение которых участники избегали упакованных продуктов (5).

В другом исследовании люди ели одна порция свежего или консервированного супа в день в течение пяти дней.Уровни BPA в моче были на 1221% выше у тех, кто употреблял консервированный суп (6).

Кроме того, ВОЗ сообщила, что уровни BPA у детей, находящихся на грудном вскармливании, были до восьми раз ниже, чем у детей, которых кормили жидкой смесью из бутылочек, содержащих BPA (7).

РЕЗЮМЕ Ваш рацион — особенно упакованные и консервированные продукты — на сегодняшний день является самым большим источником бисфенола А. Дети, получающие смесь из бутылочек с бисфенолом А, также имеют высокий уровень в организме.

Многие эксперты утверждают, что BPA вреден, но другие не согласны.

В этом разделе объясняется, что BPA делает с организмом и почему его влияние на здоровье остается спорным.

Биологические механизмы BPA

Говорят, что BPA имитирует структуру и функцию гормона эстрогена (2).

Благодаря своей эстрогеноподобной форме, BPA может связываться с рецепторами эстрогена и влиять на процессы организма, такие как рост, восстановление клеток, развитие плода, уровни энергии и размножение.

Кроме того, BPA может также взаимодействовать с рецепторами других гормонов, например, рецепторов щитовидной железы, изменяя их функцию (8).

Ваше тело чувствительно к изменениям уровня гормонов, поэтому считается, что способность BPA имитировать эстроген влияет на ваше здоровье.

Противоречие с BPA

Учитывая вышеизложенную информацию, многие люди задаются вопросом, следует ли запретить BPA.

Его использование уже было ограничено в ЕС, Канаде, Китае и Малайзии — особенно в продуктах для младенцев и маленьких детей.

Некоторые штаты США последовали их примеру, но никаких федеральных правил так и не было принято.

В 2014 году FDA выпустило свой последний отчет, который подтвердил исходный дневной предел воздействия 1980-х годов в 23 мкг на фунт массы тела (50 мкг на кг) и пришел к выводу, что BPA, вероятно, безопасен на разрешенных в настоящее время уровнях (9).

Однако исследования на грызунах показывают отрицательные эффекты BPA на гораздо более низких уровнях — всего 4,5 мкг на фунт (10 мкг на кг) в день.

Более того, исследования на обезьянах показывают, что уровни, эквивалентные тем, которые в настоящее время измеряются у людей, оказывают негативное влияние на репродуктивную функцию (10, 11).

Один обзор показал, что все исследования, финансируемые отраслью, не выявили эффектов воздействия BPA, в то время как 92% исследований, не финансируемых отраслью, выявили значительные негативные эффекты (12).

РЕЗЮМЕ BPA имеет структуру, аналогичную гормону эстрогену. Он может связываться с рецепторами эстрогена, влияя на многие функции организма.

BPA может повлиять на несколько аспектов вашей фертильности.

Одно исследование показало, что у женщин с частыми выкидышами в крови примерно в три раза больше БФА, чем у женщин с успешной беременностью (13).

Более того, исследования женщин, проходящих лечение бесплодия, показали, что у женщин с более высоким уровнем BPA пропорционально снижается яйценоскость и вероятность забеременеть в два раза ниже (14, 15).

Среди пар, подвергающихся экстракорпоральному оплодотворению (ЭКО), мужчины с самым высоким уровнем BPA на 30–46% чаще производили эмбрионы более низкого качества (16).

Отдельное исследование показало, что мужчины с более высоким уровнем BPA в 3-4 раза чаще имеют низкую концентрацию сперматозоидов и низкое количество сперматозоидов (17).

Кроме того, мужчины, работающие в компаниях-производителях бисфенола А в Китае, сообщали о в 4,5 раза большей эректильной трудности и меньшем общем сексуальном удовлетворении, чем другие мужчины (18).

Хотя такие эффекты заметны, несколько недавних обзоров согласны с тем, что необходимы дополнительные исследования для усиления совокупности доказательств (8, 19, 20, 21).

РЕЗЮМЕ Несколько исследований показывают, что BPA может отрицательно влиять на многие аспекты фертильности как мужчин, так и женщин.

Большинство исследований, но не все, показали, что дети, рожденные от матерей, подвергшихся воздействию BPA на работе, весят до 0.В среднем на 5 фунтов (0,2 кг) меньше при рождении, чем у детей от матерей, не подвергавшихся облучению (22, 23, 24).

Дети, рожденные от родителей, подвергшихся воздействию BPA, также имели более короткое расстояние от заднего прохода до гениталий, что еще раз указывает на гормональные эффекты BPA во время развития (25).

Кроме того, дети, рожденные от матерей с более высоким уровнем BPA, были более гиперактивными, тревожными и подавленными. Они также показали в 1,5 раза большую эмоциональную реактивность и в 1,1 раза большую агрессивность (26, 27, 28).

Наконец, считается, что воздействие BPA в молодом возрасте влияет на развитие простаты и тканей груди, увеличивая риск рака.

Однако, хотя существует множество исследований на животных, подтверждающих это, исследования на людях менее убедительны (29, 30, 31, 32, 33, 34).

РЕЗЮМЕ Воздействие BPA в молодом возрасте может влиять на массу тела при рождении, гормональное развитие, поведение и риск рака в более позднем возрасте.

Исследования на людях показывают, что риск высокого кровяного давления у людей с высоким уровнем BPA увеличивается на 27–135% (35, 36).

Более того, опрос, проведенный среди 1455 американцев, показал, что более высокие уровни BPA повышают риск сердечных заболеваний на 18–63% и риск диабета на 21–60% (37).

В другом исследовании более высокие уровни BPA были связаны с повышением риска диабета 2 типа на 68–130% (38).

Более того, у людей с самым высоким уровнем BPA на 37% больше шансов иметь инсулинорезистентность, ключевой фактор метаболического синдрома и диабета 2 типа (39).

Однако некоторые исследования не обнаружили связи между BPA и этими заболеваниями (40, 41, 42).

РЕЗЮМЕ Более высокие уровни BPA связаны с повышенным риском диабета 2 типа, высокого кровяного давления и сердечных заболеваний.

У женщин с ожирением уровень BPA может быть на 47% выше, чем у их сверстниц с нормальным весом (43).

В нескольких исследованиях также сообщается, что люди с самым высоким уровнем BPA на 50–85% чаще страдают ожирением и на 59% чаще имеют большую окружность талии, хотя не все исследования согласны с этим (37, 39, 44, 45, 46 , 47).

Интересно, что аналогичные закономерности наблюдались у детей и подростков (48, 49).

Хотя пренатальное воздействие BPA связано с увеличением веса у животных, у людей это не получило убедительных подтверждений (50, 51).

РЕЗЮМЕ Воздействие BPA связано с повышенным риском ожирения и увеличения окружности талии. Однако необходимы дополнительные исследования.Воздействие

BPA также может быть связано со следующими проблемами со здоровьем:

- Синдром поликистозных яичников (СПКЯ): Уровни BPA могут быть на 46% выше у женщин с СПКЯ по сравнению с женщинами без СПКЯ (47).

- Преждевременные роды: У женщин с более высоким уровнем BPA во время беременности вероятность родов раньше 37 недель была на 91% выше (52).

- Астма: Более высокое пренатальное воздействие BPA связано с повышенным на 130% риском свистящего дыхания у младенцев в возрасте до шести месяцев. Воздействие BPA в раннем детстве также связано с хрипом в более позднем детстве (53, 54).

- Функция печени: Более высокие уровни BPA связаны с повышенным на 29% риском аномального уровня ферментов печени (37).

- Иммунная функция: уровни BPA могут способствовать ухудшению иммунной функции (55).

- Функция щитовидной железы: Более высокие уровни BPA связаны с аномальными уровнями гормонов щитовидной железы, что указывает на нарушение функции щитовидной железы (56, 57, 58).

- Функция мозга: Африканские зеленые обезьяны, подвергшиеся воздействию BPA, признанного безопасным Агентством по охране окружающей среды (EPA), показали потерю связей между клетками мозга (59).

РЕЗЮМЕ Воздействие BPA также было связано с рядом других проблем со здоровьем, таких как проблемы с мозгом, печенью, щитовидной железой и иммунной функцией.Необходимы дополнительные исследования, чтобы подтвердить эти выводы.

Учитывая все возможные негативные эффекты, вы можете избежать BPA.

Хотя полностью искоренить его может быть невозможно, есть несколько эффективных способов уменьшить ваше воздействие:

- Избегайте упакованных продуктов: Ешьте в основном свежие цельные продукты. Держитесь подальше от консервов или продуктов, упакованных в пластиковые контейнеры с номерами утилизации 3 или 7 или буквами «PC».

- Напиток из стеклянных бутылок: Покупайте жидкости в стеклянных бутылках вместо пластиковых бутылок или банок и используйте стеклянные детские бутылочки вместо пластиковых.

- Держитесь подальше от продуктов BPA: Насколько это возможно, ограничьте контакт с чеками, поскольку они содержат высокий уровень BPA.

- Будьте избирательны с игрушками: Убедитесь, что пластиковые игрушки, которые вы покупаете для своих детей, сделаны из материала, не содержащего бисфенола А — особенно это касается игрушек, которые ваши малыши могут грызть или сосать.

- Не помещайте пластик в микроволновую печь: Разогревайте в микроволновой печи и храните продукты в стекле, а не в пластике.

- Покупайте сухую детскую смесь: Некоторые эксперты рекомендуют порошки вместо жидкостей из контейнеров с бисфенолом А, так как жидкость, вероятно, поглотит больше бисфенола А из контейнера.

РЕЗЮМЕ Есть несколько простых способов уменьшить воздействие бисфенола А из своего рациона и окружающей среды.

В свете имеющихся данных лучше всего принять меры для ограничения воздействия BPA и других потенциальных пищевых токсинов.

В частности, беременным женщинам может быть полезно избегать использования бисфенола А, особенно на ранних сроках беременности.

Что касается других, то время от времени питье из пластиковой бутылки «ПК» или есть из консервной банки, вероятно, не повод для паники.

Тем не менее, замена пластиковых контейнеров на контейнеры без бисфенола А требует очень небольших усилий, так как это потенциально может серьезно повлиять на здоровье.

Если вы хотите есть свежие, цельные продукты, вы автоматически ограничите воздействие BPA.