Можно ли вести БСО в электронном виде?

Электронные бланки строгой отчетности — что это такое и как их применять?

Могут ли остаться БСО только в электронной форме?

Что меняется в порядке учета БСО?

Форма БСО

Итоги

Электронные бланки строгой отчетности — что это такое и как их применять?

Законом от 03.07.2016 № 290-ФЗ (далее — закон № 290-ФЗ) была сформулирована новая редакция закона от 22.05.2003 № 54-ФЗ (далее — закон № 54-ФЗ). В том числе изменения коснулись порядка применения бланков строгой отчетности (БСО). Вместе с тем сравнение существующих положений законодательства, нововведений и особенностей имеющейся практики применения БСО вызывает ряд вопросов, на которые ответов пока нет. В данном материале мы постарались обобщить наиболее явные спорные моменты, касающиеся применения электронных БСО в том виде, в каком оно предполагается в законе № 290-ФЗ.

Итак, в свете закона № 290-ФЗ:

- Электронные бланки строгой отчетности — это документы, формируемые автоматическими системами расчетов (далее — АС для БСО), передаваемые покупателю или получателю услуг в электронной форме и в бумажном виде в момент проведения расчетов (абз. 6 подп. 3 п. 2 ст. 1 закона № 290-ФЗ).

- При расчетах за оказание услуг необходимо теперь применять автоматизированные системы для БСО, соответствующие требованиям закона № 54-ФЗ. Согласно абз. 3 ст. 1.1 этого закона автоматизированная система для БСО — это ККТ, используемая для создания БСО в электронной форме и для печати на бумажном носителе.

- Налогоплательщик, оказывающий услуги (организация или ИП), если покупатель предоставил ему данные о своей электронной почте (абонентском номере) на момент проведения расчетов, должен направить БСО в электронной форме. Эта обязанность остается за налогоплательщиком даже в том случае, если покупателю услуг был выдан БСО на бумажном носителе, но при этом покупатель изъявил желание получить документ (БСО) в электронной форме (п. 2 ст. 1.2 закона № 290-ФЗ).

- Одновременно с выдачей БСО покупателю информация о купле-продаже услуги, по замыслу законодателей, фиксируется в фискальном накопителе, который является обязательным элементом ККТ в свете требований закона № 290-ФЗ. Данные с фискального накопителя направляются в ФНС через оператора фискальных данных.

ВАЖНО! Статьей 7 закона № 290-ФЗ установлен поэтапный ввод в жизнь требований этого закона. Так, регистрация новых ККТ (с фискальными накопителями) началась 01.02.2017, а обязательное применение ККТ теми, кто утратит действующее разрешение не применять ККТ (например, некоторыми спецрежимниками) планируется с 01.07.2019.

Могут ли остаться БСО только в электронной форме?

Применение автоматизированной системы приема платежей в случаях, когда необходимо выдавать покупателю БСО, подразумевает уход в прошлое бумажной формы таких бланков, так как они формируются автоматически в момент расчетов. Узаконивается электронная форма бланков строгой отчетности. Но насколько это применимо на практике?

БСО по своему назначению все-таки несколько отличаются от чека ККМ.

Подробнее о прежней форме БСО можно прочитать здесь: «Что относится к бланкам строгой отчетности (требования)?».

Основная разница заключается в несовпадении момента расчета за услуги и момента фактического оказания самих услуг. Рассмотрим примеры БСО, приведенные в положении № 359: билеты, проездные документы, абонементы и т. п. Четко прослеживаются 2 общих аспекта:

- В момент, когда покупатель заплатил деньги и получил БСО, услуги почти всегда еще не оказаны. То есть БСО, как правило, подтверждает получение от покупателя аванса.

- В момент фактического оказания услуги покупатель в большинстве случаев предъявляет БСО, чтобы воспользоваться услугой. Кроме того, факт предъявления тоже фиксируется с обеих сторон: тот, кто оказывает услуги, отрывает предназначенный для этого корешок (как у билета в театр или на спортивное мероприятие) либо сличает оригинал предъявленного БСО с хранящейся у исполнителя копией (как, к примеру, при оказании бытовых услуг или услуг автосервиса). То есть на практике применение бумажной формы БСО часто является наиболее удобным, в том числе для целей учета оказания услуг по БСО.

Из этих аспектов возникают некоторые неясности с практическим применением обновленного закона № 54-ФЗ:

- Появились разночтения в том, что же такое вообще БСО.

По смыслу положения № 359 это документы, в большинстве случаев подтверждающие получение аванса за услугу и предъявляемые, чтобы эту услугу получить.

По изменениям, вносимым в закон № 54-ФЗ после вступления в силу закона № 290-ФЗ, БСО — это документ, «формируемый в момент расчета за оказанные услуги». Пояснений, чем теперь считать абонементы, билеты на театральные и спортивно-зрелищные мероприятия и прочие определенные «по-старому» БСО, новое законодательство пока не предлагает.

- Применение на практике только электронной формы БСО приведет к полной (и пока не очень понятной) перестройке системы работы в некоторых сферах деятельности. Например, в реализации билетов на развлекательные и культурные мероприятия — вряд ли всех билетеров оснастят компьютерами. А наличие только электронной формы билетов, которые тогда надо будет распечатывать в домашних условиях, даст слишком большой простор для создания подделок. Скорее всего, новое законодательство будет доработано в тех моментах, где есть неясности и опасности, и бумажная форма БСО сохранится там, где она наиболее удобна.

Что меняется в порядке учета БСО?

Исходя из п. 4 ст. 5 закона № 54-ФЗ (в редакции закона № 290-ФЗ), предписывающего передавать данные о применении ККТ в налоговую инспекцию в электронном виде, логично предположить, что теперь учет выданных БСО и чеков ККТ ведется в памяти кассового оборудования или автоматических устройств, формируясь в файлы, годные для передачи в ФНС. Кроме того, фискальные накопители, которые должны стоять на кассовых аппаратах и автоматических системах приема платежей, формируют подобные данные и передают их операторам фискальных данных.

Порядок установки фискальных накопителей описан законом № 290-ФЗ. В первую очередь это касается организаций и ИП, находящихся на общей системе налогообложения и на УСН. В самую последнюю очередь переход на автоматический порядок передачи фискальных данных установлен для тех, кто применяет ЕНВД и ПСН, — до 01.07.2019 такие предприниматели могут не использовать фискальные накопители и формировать БСО по старому порядку: печатать типографским способом либо с помощью существующих АС для БСО.

Учет бланков всеми, кто применяет БСО вместо кассовых чеков, ведется в порядке, предусмотренном в постановлении Правительства РФ от 06.05.2008 № 359. Интересно, что это постановление запрещает ведение журнала учета БСО в электронной форме. П. 13 постановления предписывает вести учет в специальной книге, которая должна быть прошнурована, листы ее пронумерованы, подписаны руководителем и главным бухгалтером предприятия или ИП и скреплены печатью. Такой порядок согласуется с описанными выше особенностями практического использования печатных БСО. И этот же порядок демонстрирует еще один нюанс, связанный с возможностью применять только электронные БСО.

Подробнее о порядке учета и хранении БСО, существующем сегодня, можно узнать из материала «Порядок учета и хранения бланков строгой отчетности».

Снова возьмем ситуацию с билетами на зрелищные мероприятия. Подавляющее большинство таких БСО реализуется через посредников. Например, лидер билетных продаж МДТЗК (Московская дирекция театрально-зрелищных мероприятий) в свое время осуществила «технологический прорыв» — организовала автоматизированную продажу билетов. Все кассы МДТЗК оснащены специальным электронным оборудованием, «билеты» от театров и аналогичных предприятий поступают, по сути, в виде электронной информации о наличии и стоимости мест. Распечатку БСО при покупке осуществляет работник кассы МДТЗК (он же принимает деньги). Отчет о проданных билетах, по которому посчитает свою выручку театр, формируется уже потом.

То есть между театром и распространителем вполне в ходу электронные БСО. Но возникает другой вопрос: в какой момент и как у самого театра будет формироваться выручка по проданным через посредника билетам, которая должна зафиксироваться в фискальном накопителе? И что должно фиксироваться в накопителе у посредника, который на своем АС распечатывает билет? Причем посредник не является ни собственником продаваемых билетов, ни тем, кто фактически будет оказывать услуги по проданным БСО.

Подобные вопросы возникнут во всех сферах, где БСО традиционно реализуются через посредников — в спортивно-зрелищной, санаторно-курортной, туристической, транспортных услуг для населения и т. п.

Подробнее о порядке учета и хранении БСО, существующем сегодня, можно узнать из материала

Форма БСО

Форма БСО по некоторым видам деятельности утверждена соответствующими министерствами. В остальных случаях, если утвержденная форма отсутствует, предприятие или ИП разрабатывают ее самостоятельно. Обязательные условия:

- форма БСО должна включать все обязательные реквизиты и поля, установленные законодательством;

- до перехода на электронную систему БСО такие бланки могут быть изготовлены типографским способом либо формируются с использованием АС для БСО.

Требования к реквизитам БСО с принятием закона № 290-ФЗ изменились. Рекомендуем ознакомиться со ст. 4.7 закона № 54-ФЗ. Обращаем внимание на то, что теперь БСО и кассовые чеки имеют аналогичные реквизиты. Отличием в применении чеков ККТ и БСО является сфера применения БСО — только в сфере услуг, при наличных расчетах с физическими лицами.

Кроме установленных законом 19 реквизитов БСО и чеков ККТ и заводского номера кассового аппарата, предприятия имеют право вносить необходимые им данные в формируемые документы. Эта возможность предусмотрена п. 7 ст. 4.7 закона № 54-ФЗ (в редакции закона № 290-ФЗ).

БСО, по новому законодательству, должны формироваться специальными автоматизированными системами, имеющими фискальные накопители и присоединенными к сети Интернет. У продавца должен быть заключен договор с оператором фискальных данных на обработку этих данных. Автоматизированная система должна быть зарегистрирована в отделении ФНС. Раньше достаточно было иметь типографским способом отпечатанные бланки или пользоваться автоматизированной системой для формирования БСО.

Все, изложенное выше, приводит к тому, что парк АС для БСО, существовавших до недавнего времени, должен быть обновлен практически на 100%, т. к. применяемые ранее системы требованиям нового законодательства не соответствуют. Новые АС для БСО должны совпасть по своим характеристикам с ККМ, а возможно, и еще более усложниться. Например, для практического решения вопроса о поступлении на фискальный накопитель информации о выручке от продажи БСО через посредника.

Итоги

Со вступлением в силу закона № 290-ФЗ происходит постепенное вливание в обращение электронных БСО. По новым правилам БСО и кассовые чеки имеют одинаковый набор обязательных реквизитов, а кассовые аппараты и автоматизированные системы формирования БСО должны проходить регистрацию в ФНС.

Соответственно, по замыслу законодателей, и учет БСО должен быть электронным, с направлением клиенту электронного БСО, с формированием соответствующих отчетных файлов для ФНС и с электронной передачей этих данных в налоговую.

Однако состояние дел на сегодняшний день и порядок практической работы со многими видами БСО демонстрирует, что:

- совсем отказаться от бумажной формы бланков может быть достаточно проблематично;

- нет ясности в том, как АС для БСО должны превратиться в ККТ для БСО и как будет осуществляться с их помощью требуемый учет отдельных операций (например, реализация БСО через посредников). При этом уже можно сделать вывод, что существовавшие ранее АС для БСО требованиям закона № 290-ФЗ практически не соответствуют.

Исходя из таких выводов, можно предполагать, что порядок работы с электронными БСО и АС для БСО еще будет дополнительно нормироваться и разъясняться. А материально-техническая база АС для БСО будет обновляться и приводиться в соответствие с требованиями обновленных законов.

nalog-nalog.ru

Новые требования к электронным чекам и БСО — СКБ Контур

Напомним, что Федеральный закон от 03.07.2016 № 290-ФЗ предусматривает поэтапный переход в течение 2016–2018 годов всех организаций и предпринимателей, которые реализуют свои товары (работы, услуги) за наличный расчет или с использованием банковских карт, к онлайн-кассам. Несмотря на то что закон вступил в силу еще летом, применение «новых» правил с момента принятия поправок было добровольным.

С февраля часть правил стали обязательными для применения. Изменения в первую очередь коснутся тех касс, которые будут зарегистрированы или перерегистрированы начиная с 1 февраля 2017 года. Эксплуатация работающего «старого» кассового аппарата будет возможна только до июля 2017 года, если ранее не возникнет необходимость его перерегистрации, а с 1 июля 2018 года применять онлайн-кассы обязаны представители малого бизнеса на спецрежимах (ЕНВД, патент), для которых применение ККТ на данный момент необязательно.

При этом все организации и предприниматели, торгующие алкоголем и пивом, должны применять ККТ уже с 31 марта 2017 года (п. 11 ст. 16 Федерального закона № 171-ФЗ в редакции Закона 261-ФЗ от 03.07.2016). Подробнее сроки перехода на онлайн-кассы и виды документов, подтверждающих покупку, смотрите в таблице.

Регистрация только по-новому

Как было сказано выше, с февраля регистрация и перерегистрация ККТ осуществляется только по новым правилам. Это значит, что перед регистрацией нужно будет обязательно заключить договор с оператором фискальных данных (ОФД). Читайте подробнее, по каким критериям нужно выбирать ОФД, а также смотрите пошаговый алгоритм перехода на онлайн-кассы.

Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС

Узнать подробнееСтоит учитывать, что «старые» кассовые аппараты не умеют взаимодействовать с ОФД и передавать через него данные в налоговые органы. Поэтому те, у кого уже есть ККТ, окажутся перед выбором: купить новую технику или модернизировать имеющуюся, если это возможно. Сверяться с Госреестром ККТ при покупке или модернизации техники больше не нужно.

В то же время сведения о каждом изготовленном экземпляре ККТ и фискальном накопителе производители будут представлять непосредственно в ФНС (см. письмо Минфина России от 01.09.2016 № 03-01-12/ВН-38831), на сайте которой размещен реестр моделей ККТ, соответствующих новым требованиям. Информация о том, какие именно модели подлежат доработке, публикуется на сайтах производителей, а также на нашем портале. Посмотрите, есть ли модель вашей кассы в этом списке.

Новые реквизиты в чеках и БСО

В прежней редакции Закона № 54-ФЗ, регулирующего использование кассовой техники, не было требований к содержанию кассовых чеков и БСО, они были закреплены в подзаконных актах. Сейчас эти требования собраны воедино в новой ст. 4.7 Закона № 54-ФЗ. Сравнение новых и старых требований к реквизитам кассовых чеков и БСО кратко отражено в таблице.

Наименования товаров

С 01.02.2017 все зарегистрированные по «новым правилам» кассы среди прочих реквизитов обязаны печатать на чеке наименование товаров, работ, услуг, а также их количество, цену и общую стоимость по каждой позиции. Прежде указывать эту информацию в чеке было необязательно, достаточно было общей итоговой суммы. Виды документов, подтверждающих покупку, в зависимости от срока перехода на онлайн-кассы и системы налогообложения смотрите в таблице.

Такое «усложнение» пугает лишь на первый взгляд. Для бухгалтера же его вообще можно считать «бальзамом на душу». Ведь фактически данные ККТ будут обеспечивать основную часть информации, которая необходима для организации товарного учета в режиме реального времени, — информацию о продажах в разрезе каждой позиции номенклатуры. Так, при своевременном вводе поступлений товаров система учета товарных остатков будет выстроена автоматически.

И периодическая инвентаризация превратится из трудоемкого процесса, который порой блокирует работу персонала на период ее проведения, в обычную сверку, которую можно проводить лишь изредка. Ведь данные для принятия текущих бизнес-решений будут у руководителя и без ее проведения. Отметим, что именно по этой причине многие крупные продавцы уже давно пробивают на чеках наименования товаров.

При этом ИП на спецрежимах обязаны будут указывать на чеках или БСО наименования товаров (работ, услуг) и их количество лишь с 01.02.2021 (п. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ). Это послабление не касается только подакцизных товаров.

Подключите Контур.Маркет, чтобы вести справочник товаров и передавать его на кассу. Оптимизируйте приемку товара, ценообразование и инвентаризацию. Это простое и доступное товароучетное решение для небольшой розницы.

Узнать большеНДС

Еще одна не менее важная новелла — это необходимость указывать в чеке НДС. Заметим, это правило не применяется, если продавец не является плательщиком НДС или продает товары (работы, услуги), освобожденные от налога. Кроме того, в соответствии с п. 4 ст. 168 НК РФ сумма НДС в расчетных документах должна выделяться отдельной строкой.

Однако п. 6 ст. 168 НК РФ устанавливает, что при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) сумма налога на чеках и других выдаваемых покупателю документах не выделяется, то есть в данном случае имеется коллизия норм документов равной юридической силы. Поскольку это «исключение» составляет подавляющую часть расчетов, при которых применяется ККТ, фактически можно считать, что обязательное требование указывать НДС на чеке (БСО) не было установлено.

За нарушение правил, относящихся к кассовым чекам, установленных НК РФ, санкций нет, тогда как за неуказание в чеке обязательной информации санкции предусмотрены п. 4 ст. 14.5 КоАП РФ. Поэтому, скорее всего, даже до изменения требований НК РФ в этой части соответствующие нормы налогового законодательства применяться не будут.

Форма расчета: наличные/безналичные

Менее заметное изменение — это обязанность указывать в чеке, как именно произведен расчет (наличными или электронными средствами платежа), а также должность и фамилию лица, осуществившего расчет с покупателем (клиентом) — чаще всего кассира. Эти требования нередко выполнялись в добровольном порядке и до вступления изменений в силу.

Остальные изменения можно назвать, скорее, техническими и/или связанными с самой сутью перехода к онлайн-кассам (см. таблицу с полным перечнем реквизитов).

БСО: кому можно по-старому и как долго

«Старые» правила предусматривали, что при оказании услуг населению вместо кассовых чеков могут выдаваться документы на бланках строгой отчетности (БСО). При этом бланки таких документов можно либо изготавливать в типографии, либо формировать с помощью автоматизированных систем.

БСО по «старым» правилам можно продолжать применять еще чуть больше года — до 1 июля 2018 года. После этой даты формировать БСО и при необходимости распечатывать их на бумажном носителе можно будет только при оказании услуг (уже не только населению, а услуг вообще) и только с применением автоматизированной системы для БСО. Эта система представляет собой специальную разновидность ККТ, которая формирует БСО в электронной форме и может распечатывать их на бумаге. Типографские бланки применять будет уже нельзя.

Таким образом, сам БСО становится фактически расширенным кассовым чеком. Он будет содержать все реквизиты собственно кассового чека плюс специфические для БСО показатели. Скорее всего, «новые» БСО будут популярны при оплате культурно-развлекательных мероприятий, таких как сеансы в кинотеатрах, музыкальные концерты, спектакли в театрах, выставки в музеях. Они и сейчас широко используются в этой сфере, и выдаваемый организатором билет на спектакль или выставку заменяет собой кассовый чек.

Способ выдачи чека или БСО

Существенное изменение коснулось способа выдачи покупателю (клиенту) чека или БСО. Теперь его бумажный вариант в определенных случаях может вообще не формироваться. Это возможно, если покупатель предоставил продавцу абонентский номер или адрес электронной почты и не требует выдачи документа на бумажном носителе (п. 2 ст. 1.2 Закона № 54-ФЗ). Тогда продавец может просто направить покупателю чек в электронной форме.

Исключение составляют лишь случаи, когда продавец находится в отдаленных от сетей связи местностях. Тогда он даже не осуществляет передачу данных в налоговые органы. Поэтому и направлять покупателю документы в электронном виде не обязан.

Подключите товароучетную систему Контур.Маркет по спеццене и получите скидку на ОФД. Приобретите кассовое оборудование — и комплект будет еще дешевле.

Узнать большеШтрафы за нарушения при применении ККТ

В заключение кратко коснемся изменений, связанных с административной ответственностью при осуществлении расчетов.

Так, упомянутый выше штраф, установленный ч. 4 ст. 14.5 КоАП РФ, может взыскиваться с 1 февраля за любое несоответствие применяемой ККТ установленным требованиям, за применение ККТ с нарушением установленных порядка регистрации (перерегистрации) ККТ, порядка и условий ее применения, за неуказание в чеке обязательной информации. Этот штраф составляет 1,5–3 тыс. ₽ для должностных лиц организаций и для ИП и 5–10 тыс. ₽ для организаций.

Это означает смягчение ответственности за все перечисленные нарушения: ведь раньше все они приравнивались к неприменению ККТ (см. п. 1 Постановления Пленума ВАС РФ от 31.07.2003 № 16). В этом случае ранее взимался штраф с должностных лиц (а также с ИП) — 3–4 тыс. ₽, с организаций — 30–40 тыс. ₽.

В то же время ответственность за собственно неприменение ККТ, то есть за ее фактическое неиспользование при осуществлении расчетов, возросла. Штрафы увеличены с июля и привязаны к сумме соответствующих расчетов. Так, для ИП и должностных лиц организаций они составляют от 1/4 до 1/2 размера суммы расчета, который осуществлен без применения ККТ, но не менее 10 тыс. ₽, а для юрлиц — от 3/4 до 1 размера суммы расчета, но не менее 30 тыс. ₽. А повторное нарушение может грозить даже приостановлением деятельности организации и дисквалификацией должностного лица.

Смотрите также:

kontur.ru

Что такое бланк строгой отчетности (БСО)

Обслуживание ККТ требует некоторых затрат. Применять ККМ должны не все предприниматели. Есть иной способ подтверждения приема наличной оплаты, речь идет о бланках строгой отчетности.

Что такое БСО? Некоторые виды предпринимательства можно осуществлять без обязательного предоставления кассового чека.

Главная аналогия этих видов заключена в работе экономического субъекта напрямую с населением. При этом кассовые чеки заменяются бланками строгой отчетности. Что же такое БСО?

В первую очередь строго подотчетный бланк считается документом, удостоверяющим факт приема денежной наличности от населения. Это альтернатива кассового чека.

Важным условием считается наличие оказываемых услуг в Общероссийском классификаторе услуг населению (ОКУН).

При этом предприниматель или организация экономят на обслуживании ККТ и тратятся лишь на приобретение БСО. При расчете между организациями такие бланки не применяются. Исключением выступают расчеты меж индивидуальными предпринимателями.

Так постановил Верховный арбитражный суд в Постановлении Пленума ВАС РФ №16 от 31.07.2003.

ФЗ №54 от 22.05.2003 «О применении ККТ …» устанавливает обязательность использования ККТ при осуществлении наличных расчетов всеми организациями и ИП.

В то же время закон дозволяет не применять кассовую технику, если клиентам оказываются услуги с последующей выдачей БСО. Такое решение обусловлено минимизацией расходов для мелких предпринимателей, оказывающих бытовые услуги.

Основные термины

Понятие «бланка строгой отчетности» подразумевает документ, выдаваемой организацией или ИП на законных основаниях физическим лицам, использующих их услуги.

Также так называется форма, составляющая основу соответствующего документа. Что такое БСО в бухгалтерии? Это первичный учетный документ, подтверждающий факт операции с наличными средствами.

Бланку строгой отчетности надлежит отображать сведения, подтверждающие факт правоотношений между пользователем услуг и субъектом, предоставляющим оные.

Нельзя использовать БСО при продаже товаров или когда получатель услуг это юрлицо. К БСО применяются и определенные технологические требования. Несоответствие таковым делает невозможным применение подобных бланков.

К перечню таких требований относятся:

| Изготовление БСО типографским способом | С наличием реквизитов типографии, номера заказа, тиража и года печати |

| Бланк должен состоять из основной части | Которая передается клиенту, и корешка, остающегося у предпринимателя |

Соответственно Письму Минфина РФ №03-01-15/20962 от 5.05.2014 БСО могут изготавливаться в цифровой форме.

Но при этом должны задействоваться автоматизированные системы, способные:

- предотвратить несанкционированный доступ;

- зафиксировать все операции с электронными БСО в продолжении пяти лет и более.

Если формировать бланк из основной части и корешка не представляется возможным, то клиенту выдается неразделенный бланк и одновременно оформляется его копия.

Бланки строгой отчетности делятся на утвержденные и самостоятельно разработанные. Для отдельных видов деятельности дозволенно применение исключительно утвержденных БСО, разработанных федеральными органами.

Все БСО подлежат строжайшей сохранности в течение утвержденного для подобной документации срока. Списываются бланки строгой отчетности исключительно на основании акта. Составит таковой субъект вправе самостоятельно.

За основу можно принять утвержденный Приказом Минфина РФ №52н от 30.03.2015 бланк строгой отчетности, форма 0504816 – акт о списании БСО.

Каково их назначение

БСО можно встретить в разных местах. Нередко они применяются в качестве товарного чека в небольших магазинах. На таких бланках оформляются билеты, проездные документы, путевки, талоны. В разных экономических сферах назначение БСО разнится.

Причем отличается и внешний вид документов. Так при оказании услуг БСО заменяет кассовый чек, подтверждая процесс осуществления оплаты.

Также на таких бланках оформляются документы строго утвержденной формы, обладающие идентифицирующими характеристиками. Например, это могут быть трудовые книжки, паспорта и прочее.

Действующая нормативная база

Использовать БСО допускается лишь при оказании услуг населению. Письма Минфина РФ до октября 2012 года устанавливали, что к таким услугам причисляются виды, перечисленные в ОКУН.

Хотя часть этих услуг и является в сущности работами, по ним все равно применяются бланки строгой отчетности. Письмо Минфина РФ №03-01-15/8-213 от 8.10.2012 представило несколько измененное мнение.

В соответствии с его положениями использовать БСО можно и при оказании услуг, не входящих в перечень ОКУН. Вместе с тем по-прежнему не допускается использование бланков при продаже товаров.

Даже когда предприниматель на основании п.3 ст.2 ФЗ №54 не использует ККТ, применять БСО он не вправе.

Ранее применять бланки строгой отчетности разрешалось только для тех видов деятельности, для которых существовали утвержденные формы бланков.

Постановление Правительства РФ №359 от 6.05.2008 дало возможность субъектам самостоятельно разрабатывать нужные бланки и печатать их.

Однако Минфин РФ не разрешает печатать такие документы на обычном компьютере. Для этого следует применять автоматизированную систему. Но чаще БСО по-прежнему изготавливают в типографиях.

Принято причислять к БСО:

Федеральные нормативы и правовые документы не учреждают целостного перечня типов БСО. Но в любых обстоятельствах под бланками строгой отчетности подразумеваются документы, приравниваемые к кассовому чеку.

Именно так говорится в п.2 Постановления Правительства РФ №359. Соответственно п.5 и п.7 Постановления № 359 федеральные органы власти вольны ратифицировать формы БСО для каких-либо типов услуг.

Утвержденные форматы неукоснительны к использованию в РФ всеми субъектами, предоставляющими населению соответственную услугу. Билеты общественного транспорта тоже считаются бланками строгой отчетности.

Их структурный вид определяется тезисами Постановления Правительства РФ №112 от 14.02.2009. Составляется по форме БО-18 бланк для оказания услуг гостиницами, отелями, кемпингами.

При этом ранее применявшаяся гостиницами форма 3-Г является бланком устаревшего образца и не может употребляться взамен кассового чека.

В Письме Минфина РФ от 22.08.2008 определено, что при оказании организациями и ИП услуг, не попадающих под регулирование федерального законодательства относительно применения БСО, ими могут создаваться надлежащие формы независимо.

Но при этом разработанные бланки должны обладать всеми обязательными реквизитными составляющими.

Обязательные реквизиты

В п.3 Положения №359 определяются обязательные реквизиты, которыми должно обладать бланкам строгой отчетности.

В частности к таковым относятся:

- наименование документа;

- серия и шестизначный номер;

- наименование экономического субъекта, применяющего БСО;

- ИНН организации или ИП;

- тип услуги и стоимость ее;

- действительная сумма, полученная за оказание услуги;

- дата получения оплаты;

- должность работника, принявшего наличные средства, его Ф.И.О. и подпись;

- печать ИП или организации, при наличии таковой.

Если бланк изготовлен типографским способом, то в нем непременно должны наличествовать реквизиты, которые учреждает Постановление 359 (ст.4). К таковым относятся сведения о типографии, тираже бланков, дате их изготовления.

Для форм, изготовленных посредством автоматизированных систем наличие таких реквизитов не требуется. На данное время устаревшие формы бланков строгой отчетности не применяются. Но допускается взять их за основу при разработке новых форм.

Важно, что регистрировать изготовленные таким образом бланки нигде не нужно. И если налоговая инспекция требует обязательной регистрации, то данное требование незаконно.

Образец акта приема-передачи

Поступившие в организацию из типографии бланки строгой отчетности должны быть приняты лицом, отвечающим за сохранение подобных документов, их учитывание и выдачу.

Для бесперебойной деятельности по приему/передаче бланков в организации должна иметься стабильно функционирующая комиссия. Ее долгом считается контроль над поступлением БСО.

Осуществлять прием необходимо при комиссии, которую утверждает непосредственный руководитель экономического субъекта. По итогам приемки готовится акт приема-передачи БСО.

Акт приема БСО можно составить в форме произвольной. За основу при этом принимается форма по ОКУД 070000. Перед составлением акта ответственный работник обязан проверить бланки по номерам, сериям, количеству.

Также необходимо проверить сопроводительные документы передающей стороны. Проверка производится в присутствии членов комиссии. В акте непременно подробно отображаются все данные о бланках.

Акт подписывается комиссией и отправляется на утверждение руководителю организации или ИП. На основании утвержденного акта ответственное лицо принимает бланки к учету.

При необходимости выдачи БСО должностным лицам составляется акт передачи. Характер передачи может быть временным либо количественным. При передаче бланков на определенное время, в акте указывается конкретный срок.

Точно также при количественном характере передачи прописывается численность передаваемых бланков. При выдаче БСО делается отметка в журнале учета бланков.

Разрабатывая акты приема-передачи нужно учитывать нормы ст.9 ФЗ «О бухгалтерском учете». Здесь указаны обязательные реквизиты документов, чьи формы не являются унифицированными.

Сохраняются акты в Книге учета БСО на протяжении всего периода применения данного журнала. Хранящиеся акты проверяются при инвентаризации в обычном порядке.

Сроки их сохранности определяется руководством в зависимости от сроков хранения журналов учета БСО. По окончании периода хранения акты уничтожаются в порядке, определенном для БСО.

Если вместо кассового чека

В большинстве случаев при наличных расчетах с клиентами предоставляются кассовые чеки. При отсутствии ККТ используются бланки строгой отчетности.

Такой порядок действий определен ст.2 п.2 ФЗ №54. Как правило, бланки строгой отчетности вместо кассового чека применяют маленькие компании и частные предприниматели, оказывающие населению бытовые услуги.

Замещать кассовый чек на БСО разрешается если:

| Осуществляются наличные расчеты с населением | Запрещено использовать бланк строгой отчетности, когда клиент является юридическим лицом |

| Предоставляются услуги | А не производится продажа товаров |

| Деятельность ведется по ЕНВД либо по патенту | БСО выдается по требованию клиента |

Автоматизированная система

Изготавливать бланки строгой отчетности можно посредством применения автоматизированных систем. Предусмотрено это п.11 Постановления №359. Также здесь оговариваются основные законодательные требования к такому сервису.

Подобный способ изготовки бланков удобен тем, что осуществлять его можно прямо на рабочем месте по необходимости. Достаточно для этого иметь компьютер и принтер.

Упрощает процесс использования БСО и отсутствие необходимости в ведении книги учета БСО. Система сама фиксирует все необходимые данные. Автоматизированная система надежно защищена от несанкционированного доступа.

То есть невозможно исправить или откорректировать бланк либо распечатать его дважды. Каждому созданному бланку системой присваивается уникальные номер и серия.

Автоматически учитываются все операции, осуществляемые с применением БСО. Печатать бланки на обычном принтере без участия автоматизированной системы строго воспрещено.

Единственный минус автоматизированной системы – ее высокая стоимость. По этой причине небольшим организациям применять ее крайне не рационально.

Однако можно воспользоваться онлайн-сервисом. В этом случае достаточно постоянного доступа к Интернету и принтера. Кроме того, допускается распечатка нескольких пустых бланков, когда требуется получить оплату в местах с отсутствием Интернета.

Электронный банк данных

На данный момент Приказами и Письмами Минфина РФ утверждено больше двухсот видов различных форм бланков строгой отчетности. Начинающему предпринимателю весьма сложно разобраться в этом обилии при выборе нужного формата БСО.

Изучение действующего законодательства и последних нормативных актов требует немало временных затрат. В этом случае автоматизированная система становится прекрасным выходом.

В основном любая подобная система содержит электронный банк данных. В нем хранятся утвержденные формы бланков. Периодически банк данных обновляется с учетом поправок в законодательство.

Это помогает избежать применения устаревших форм. К тому же становится необычайно просто найти БСО, соответствующий осуществляемому виду деятельности.

Бланк строгой отчетности может изначально показаться сложным в применении. Но на деле достаточно изучить основные нюансы его использования. Преимущество БСО в том, что расходы по их применению в разы меньше затрат на обслуживание и использование ККТ.

buhonline24.ru

Применение и образец БСО. Что такое БСО?

Бланк строгой отчетности — документ, который в установленном законом порядке может заменить кассовый чек. Каковы нормы права, регулирующие данную процедуру? В какой структуре может быть представлен БСО с учетом соответствующих положений законодательства?

В чем заключается сущность БСО?

Изучим для начала то, что представляют собой БСО, что такое бланки строгой отчетности. Данные источники являются документами, которые удостоверяют в соответствии с законодательством РФ получение некоторым хозяйствующим субъектом, например ИП или ООО, денежных средств от физического лица за предоставленные ему на платной основе услуги.

Использование БСО для ИП и хозяйственных обществ регулируется законодательством, которое периодически значительно меняется. Сейчас в сфере правового регулирования оборота БСО сложилась ситуация, при которой использование рассматриваемых документов регулируется фактически двумя разными источниками права — Федеральным законом № 54 ФЗ в старой версии, а также новой редакцией данного закона. Это возможно, так как, с одной стороны, более новые правовые нормы вступили в силу, с другой — следование им станет обязательным позже. Изучим данный нюанс подробнее.

Использование БСО: изменения в законодательстве

Специфика правового регулирования применения БСО на услуги заключается в том, что ИП и хозяйственные общества, предоставляющие сервисы гражданам, вправе использовать БСО в порядке, установленном Федеральным Законом № 54-ФЗ в редакции от 8 марта 2015 года. Кроме того, можно отметить, что до 1 июля 2018 года предприниматели на патентной системе, а также фирмы, уплачивающие ЕНВД по перечню видов деятельности, зафиксированных в п. 2 ст. 346.26 НК РФ, также имеют право использовать БСО в порядке, установленном ФЗ № 54 в редакции от 8 марта 2015 года. Кроме того, если какие-либо хозяйствующие субъекты вправе не применять БСО в принципе — такое право также сохраняется за ними до 1 июля 2018 года.

В свою очередь, ИП и юридические лица также вправе работать, ориентируясь на новые нормы Федерального закона № 54. От чего может зависеть их выбор — рассмотрим далее, изучив положения обеих версий соответствующего источника права.

Применение БСО по старой версии ФЗ № 54

В соответствии с положениями ФЗ № 54 в редакции от 8 марта 2015 года, с юридической точки зрения БСО при оказании услуг очень близки кассовому чеку, и во многих правоотношениях заменяют его. Но не являются полным его аналогом.

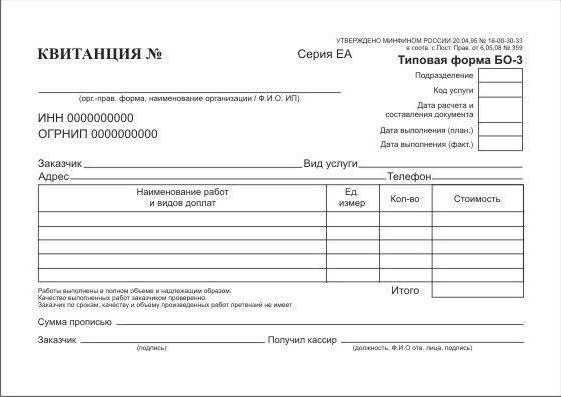

Порядок применения БСО при осуществлении правоотношений в юрисдикции старой версии ФЗ № 54 фактически регулируется другим источником права — Постановлением Правительства № 359. Данный нормативный акт также содержит отдельное определение БСО. Что такое бланк строгой отчетности в соответствии с Постановлением № 359?

Он может быть представлен, в частности:

- квитанцией;

- билетом;

- талоном;

- абонементом.

Но перечень наименований БСО Постановлением № 359 не ограничивается. К БСО в соответствии с указанным источником права могут относиться любые документы, которые содержат предусмотренные законом реквизиты.

БСО по старой версии ФЗ № 54: реквизиты

К таковым относятся:

- наименование бланка;

- шестизначный номер, серия;

- название фирмы, выдавшей БСО клиенту, ФИО индивидуального предпринимателя, оказывающего услуги;

- адрес фирмы или ИП;

- ИНН фирмы или ИП;

- вид оказанной услуги, ее стоимость;

- фактическая величина оплаты за сервис;

- дата расчетов фирмы с клиентом;

- должность и ФИО кассира, его подпись;

- печать фирмы;

- иные реквизиты, которые могут отразить специфику услуг, оказываемых фирмой или ИП клиентам.

Бланки БСО в соответствии с Постановлением № 359 могут быть изготовлены в типографии или же сформированы с помощью специальных автоматизированных систем. В первом случае на документе также должны присутствовать название, ИНН, адрес типографии, номер заказа на распечатку БСО, год его выполнения, а также размер напечатанного тиража.

Структура бумажных бланков в общем случае должна обеспечивать возможность представления вышеуказанного перечня реквизитов в двух копиях. Как правило, данное требование выполняется посредством распечатки БСО, на котором присутствует основная часть и корешок. На каждой из них есть указанные реквизиты, одну из частей оставляет у себя фирма для отчетности, вторую забирает клиент, оплативший услугу.

Иногда законодательство РФ разрешает хозяйствующим субъектам применять упрощенные формы БСО, например транспортным предприятиям, кинотеатрам, зоопаркам. То, каким образом должна заполняться та или иная упрощенная форма БСО, определяется отдельными ведомственными нормативными актами.

Еще один важный аспект работы с бланками по старой версии ФЗ № 54 — осуществление их учета. Изучим соответствующие нормы законодательства подробнее.

Учет бланков по старой версии ФЗ № 54

В соответствии со старой версией ФЗ № 54, хозяйствующие субъекты также должны вести учет БСО, которые изготовлены типографским способом. В случае с автоматизированной системой их учет обеспечивается посредством соответствующих аппаратно-программных инструментов, но также под контролем налогоплательщика.

Для работы с типографскими бланками используется специальная книга учета БСО. Ее листы должны быть прошиты, пронумерованы, а также заверены директором и главным бухгалтером компании. При этом на документе также проставляется печать организации.

Руководитель фирмы заключает с подчиненным ему сотрудником договор, в соответствии с которым данный специалист отвечает за ведение БСО, а также осуществление их учета. Как правило, на него же также возлагается получение денежных средств от клиентов фирмы, которым оказываются услуги. Заполнение БСО ответственный сотрудник также должен осуществлять с учетом положений Постановления № 359.

Приемка типографских БСО на предприятие осуществляется специальной комиссией. В случае если хозяйствующий субъект имеет статус юрлица, то бланки ставятся на баланс организации, в качестве оснований для этого применяются специальные акты. БСО должны храниться в надежных местах, которые подлежат опломбировыванию по окончании рабочего дня сотрудников организации.

В предусмотренном законом порядке осуществляется инвентаризация соответствующих бланков. Храниться копии или корешки бланков в фирме должны не менее 5 лет.

Таковы нюансы использования БСО хозяйствующими субъектами по старой версии ФЗ № 54. Но каким образом регулирует применение данных бланков новая редакция соответствующего Федерального закона?

Что представляет собой БСО по новой версии ФЗ № 54?

В ФЗ № 54 также дается отдельное определение БСО. Что такое бланк строгой отчетности по новой редакции соответствующего источника права? Он представляет собой, в свою очередь, практически полный аналог кассового чека. Главная его отличительная особенность — формирование в электронном виде с обязательным использованием автоматизированной системы, которая передает сведения о расчетах между фирмами и клиентами через интернет в ФНС РФ.

Таким образом, новый тип БСО, с одной стороны, использовать проще: не требуется вести их учет, не должна применяться книга БСО, не должен соблюдаться порядок хранения соответствующих бланков и их инвентаризации. С другой стороны, для использования бланков обязательно нужен интернет. Также потребуется закупать автоматизированные системы, регистрировать их и обеспечивать функционирование.

По новому закону БСО должен содержать иной перечень реквизитов — в сравнении с бланками, применение которых регулируется положениями Постановления № 359.

Реквизиты БСО по новой версии ФЗ № 54

Так, новый БСО должен включать:

- наименование;

- порядковый номер за рабочую смену кассира;

- адрес организации, в которой был осуществлен расчет;

- наименование фирмы, ФИО ИП;

- ИНН налогоплательщика;

- систему налогообложения, которая применяется фирмой;

- конкретный признак расчета;

- название оказанных клиенту услуг — если это возможно, платежа, а также их количество;

- стоимость за единицу оказываемой услуги — с указанием НДС, если фирма его уплачивает;

- общую сумму счета за услуги;

- конкретную форму платежа — наличными или по карте;

- должность и ФИО человека, принявшего оплату от клиента;

- регистрационный номер автоматизированной системы формирования БСО;

- заводской номер накопителя;

- фискальный признак БСО;

- адрес сайта, на котором можно запросить сведения о расчете;

- телефон или e-mail человека, если БСО передается ему только в электронном виде;

- данные о фискальном документе;

- сведения о рабочей смене;

- фискальный признак для сообщения.

Как может выглядеть БСО? Образец бланка строгой отчетности, соответствующего требованиям Постановления № 359, то есть применяемого в соответствии со старой версией ФЗ № 54, — на картинке ниже.

На нем присутствуют все те реквизиты, что придают документу юридическую силу с учетом требований, установленных законодательством РФ.

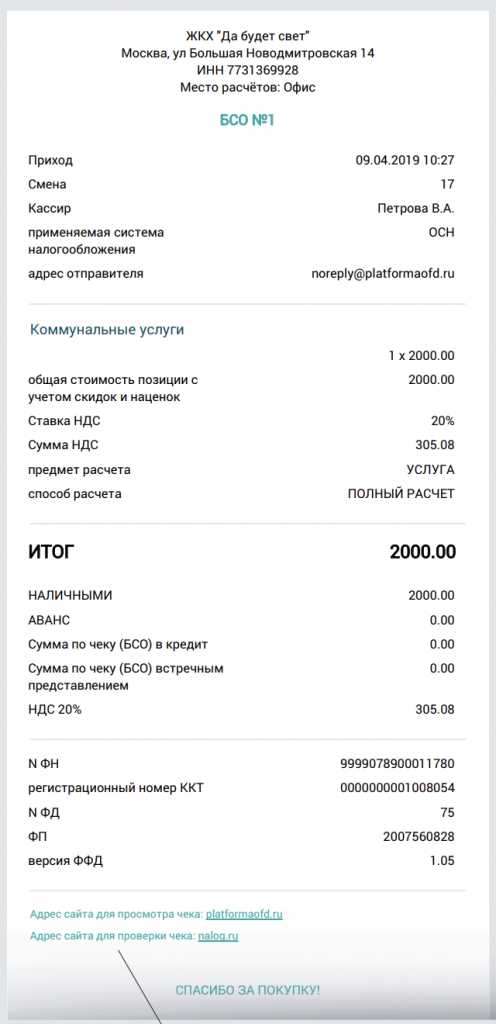

В свою очередь, если рассматривать новый БСО, образец его должен содержать новый перечень реквизитов. На практике он может выглядеть по-разному, с учетом специфики ККТ, применяемой конкретным предприятием.

Существует ряд нюансов, характеризующих применение БСО при оказании услуг предпринимателем, решившим осуществлять расчеты по новой версии ФЗ № 54. Рассмотрим их.

Применение БСО в соответствии с новой редакцией ФЗ № 54

Прежде всего фирме следует обратить внимание на тот факт, что БСО может быть выдан клиенту:

- в бумажном виде — при том, что сведения о документе отражаются в базе данных автоматизированной системы;

- в электронном виде — при условии отправки сведений о соответствующем бланке клиенту в виде SMS или на e-mail.

Но в законе есть оговорка: данные действия фирма обязана произвести при наличии технического доступа к необходимым инструментам. Так или иначе, сведения о платеже отражаются в онлайновых базах данных, которые формируются в ходе передачи сведений о платежах автоматизированной системой. Можно отметить, что законом предусмотрены случаи, при которых БСО на услуги должны направляться клиентам исключительно в бумажном варианте.

Определенными нюансами характеризуются расчеты между поставщиками и получателями услуг в онлайне. Бывает, что многие сервисы предоставляются в интернете, например консультационные. В этом случае использование БСО регулируется отдельными нормами новой редакции ФЗ № 54.

Таковы нюансы применения российскими бизнесами БСО. Что такое бланки строгой отчетности в интерпретациях, соответствующих разным версиям ФЗ № 54, в чем заключается порядок их применения, мы изучили. Но есть еще один значимый нюанс, на который стоит обратить внимание, — пользование возможностью законно не применять соответствующие документы.

Кто может не задействовать БСО и кассовые чеки?

БСО — документ, выдаваемый только при оказании услуг. Однако его вправе не оформлять предприниматели, равно как и не использовать иные виды ККТ, при оказании услуг, связанных:

- с приемом от граждан стеклопосуды, утильсырья, но не металлолома, драгметаллов, драгоценных камней;

- с ремонтом, а также окраской обуви;

- с выпуском и осуществлением ремонта различных типов металлической галантереи, ключей;

- с присмотром, а также уходом за детьми, больными, пожилыми, людьми с ограниченными возможностями;

- со вспашкой огородов, приготовлением дров;

- с оказанием услуг по переноске вещей на вокзалах, аэропортах, морских и речных портах;

- со сдачей гражданином в статусе ИП в наем жилых помещений, которыми он владеет.

Также можно отметить, что ФЗ № 54 как в старой, так и в новой версии разрешает хозяйствующим субъектам не применять ККТ при продаже:

- товаров в формате ярмарочной, разносной торговли;

- билетов;

- газет, журналов;

- мороженого;

- сезонных овощей, фруктов;

- товаров, при реализации которых используются автоцистерны, например молока, живой рыбы, кваса;

- ценных бумаг;

- предметов творчества, изделий народных промыслов, если они изготовлены самим продавцом.

Таким образом, в предусмотренных законом случаях бизнес в различных форматах можно вести и без использования БСО при оказании услуг, а также иных видов ККТ, в частности при продаже товаров.

Резюме

Бланк строгой отчетности может быть удобной альтернативой ККТ в случаях, когда законодательство это разрешает. Однако их применение довольно строго регулируется отдельными нормами права. Таким образом, правомерно говорить о том, что выбор между ККТ и БСО будет зависеть в значительной степени от специфики конкретного вида бизнеса, а также от условий, в которых ИП или фирма ведут хозяйственную деятельность.

Применение и ККТ, и БСО может иметь как преимущества, так и недостатки, которые, вероятно, чаще всего будут определяться в ходе практического использования предусмотренных законодательством РФ расчетов между поставщиками и получателями услуг. Главное при этом — учитывать то, какие актуальные нормы закона действуют и каким образом их применять к конкретным правоотношениям в том или ином сегменте бизнеса.

fb.ru

Требования к бланкам строгой отчетности

С 1 июля 2019 года бланки строгой отчетности должны быть изготовлены только через онлайн-кассу в фискальном режиме. Использовать БСО, напечатанные в типографии, уже нельзя.

Реквизиты, которые должны содержаться в бланке строгой отчетности c 1 июля 2019 года:

- наименование,

- порядковый номер,

- дату, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- систему налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумму платежа (с указанием НДС и суммы налога),

- форму и сумму расчета наличными деньгами или в безналичном порядке,

- должность и фамилию сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Скачайте полную таблицу обязательных реквизитов БСО с комментариями по каждому случаю. Это бесплатно.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Получить полную таблицу обязательных реквизитов БСО

- Заполнить и распечатать документ онлайн (это очень удобно)

Ниже — примерный образец БСО с 1 июля 2019 года.

Начать использовать

БСО и кассовые чеки в 2019 году

С 1 июля 2019 года типографские бланки строгой отчетности запрещены. Сейчас их можно печатать только через онлайн-кассу в фискальном режиме. Таким образом, БСО сейчас мало отличаются от кассового чека. В 2019 году обязательных реквизитов у бланков строгой отчетности и кассовых чеков стало больше.

Предприниматель может использовать и типографские БСО, но только в том случае, если он освобожден от использования ККТ. Но в этом случае использовать БСО можно будет как неофициального документа. Дело в том, что те, кто освобожден от применения ККТ, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков. Но выданные документ будет подтверждать факт покупки и, по Закону о защите прав потребителей, может служит доказательством оплаты.

www.moysklad.ru

Автоматизированная система печати БСО онлайн

Печать БСО онлайн

Удобный способ печати БСО в офисе на принтере, прямо сейчас. Заполненные или пустые, 10 копеек за бланк! Это выгодно и удобно!

Никаких расходов

На БСО-123 всё бесплатно, кроме самих бланков. Если у Вас есть принтер и 100р, Вы готовы

начинать!

Надёжно и удобно

Мы храним Ваши бланки и все отчёты — как для налоговых органов, так и для Вас самих.

Смотрите!

Начнём!

Тысячи организаций и ИП по всей России уже используют БСО1-2-3 и очень

довольны!

Попробуйте, это просто!

Касса

Основной способ быть легальным при оказании услуг — касса. Но кассы дорого обходятся.

Некоторым до 01.07.2019 можно применять БСО!

Типография

Можно печатать бланки строгой отчётности в типографии. Это заказ от 1000р, ожидание от 24 часов и сложная процедура хранения, учёта и отчёта в дальнейшем.

БСО1-2-3

С БСО1-2-3 Вы получаете такие же бланки, только в разы дешевле, без хлопот по хранению, учёту и отчёту. Никаких платежей, кроме 10 копеек за бланк. Печатать можно уже сейчас!

Мы рады быть лучшими!

768,913

бланков напечатали наши клиенты

Сотрудники включены

Вы можете добавить дополнительных сотрудников, которые смогут выписывать БСО, но не будут иметь доступа к настройкам и отчётности, совершенно бесплатно!

Постоянный доступ

БСО 1-2-3 работает без выходных и без перебоеев. В любой момент из любого места — Ваша касса с Вами!

С любого устройства

Система работает на компьютерах, планшетах, смартфонах. Нужен только Интернет и любой принтер.

Сами квитанции

Любое количество разных серий и шаблонов — бесплатно.

Если Вы хотите сделать свои бланки особенными, с нами это получится!

100% надёжность

Наши серверы работают 24/7, имеют многоуровневую систему безопасности, а данные резервно копируются ежедневно. Наша служба поддержки работает без выходных и готова прийти на помощь в любую минуту!

Простота

Не нужно никаких бумажных договоров и это полностью законно. Мы всегда рядом, а Вы — всегда уверены при проверках!

Наши клиенты

Наша гордость — наши клиенты, печатающие бланки строгой отчётности у нас. Это реальные компании, которые Вы можете проверить по ИНН, и которые используют БСО-123. Вы можете связаться с ними, чтобы узнать как им работается с нами, например.

ООО ООО «РПК «ЛИМОНАД» Телефон: +7 (495) 137-7130

ИНН: 7701852542

Телефон: +7 (921) 489-7690

ИНН: 290706999450

Телефон: +7 (905) 477-4215

ИНН: 410105390531

Телефон: +7 (844) 238-2480

ИНН: 344706359508

Телефон: +7 (902) 638-9617

ИНН: 590305334383

Телефон: +7 (495) 211-9190

ИНН: 502716024105

Телефон: +7 (982) 247-7121

ИНН: 5916033846

Здесь лишь малая часть, больше в общем списке.

Я понял, что это моё,

Начать сейчас!

.. либо подробнее о системе БСО 1-2-3

.. либо свяжитесь с нами, если есть вопросы

bso123.ru

Бланк строгой отчетности — это… Что такое Бланк строгой отчетности?

Бланк строгой отчетности (далее БСО) — документ, выдаваемый вместо чека ККМ при расчетах с населением за оказанные услуги.

БСО, в частности, являются:

- железнодорожные и авиабилеты и иные проездные документы

- туристические путевки

- театральные билеты

- и т. д.

БСО может применяться только при услугах населению. Согласно мнению Минфина РФ, которое неоднократно формулировалось в его письмах до октября 2012 года, к таковым услугам относятся виды услуг, перечисленные в ОКУН. Несмотря на то, что часть этих услуг с точки зрения Гражданского кодекса является работами, по ним все равно применяются бланки строгой отчетности. В октябре 2012 года Минфин поменял свое мнение: в соответствии с письмом от 8 октября 2012 г. № 03-01-15/8-213 применять БСО можно при оказании любых услуг, а не только поименованных в ОКУН.

БСО не используются при продаже товаров. Даже если согласно пункту 3 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организация или ИП имеют право не применять ККМ в случае реализации товаров, БСО не применяются.

До принятия Постановления Правительства РФ от 06.05.2008 № 359, утвердившего новое «Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее Положение) использовать БСО можно было только в видах деятельности, для которых утверждены соответствующие бланки. В основном это были бланки для бытовых услуг.

Новое Положение дает возможность организациям и ИП самим разрабатывать бланки и печатать их. При этом, по мнению Минфина РФ, печатать БСО на обычных компьютерах нельзя. Только на автоматизированных системах, которые мало у кого есть. Поэтому заказывать бланки надо в типографиях.

Возможность самим разрабатывать БСО есть не у всех. В случае если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм БСО, то придется применять утвержденные бланки.

В частности к утверждаемым бланкам относятся:

- железнодорожные, авиабилеты и др. документы по перевозке пассажиров

- билеты на прочие пассажирские перевозки общественным транспортом (автобусные и пр.)

- багажные квитанции, квитанции на провоз ручной клади

- сохранная квитанция, выдаваемая ломбардами

- театральные билеты и абонементы, кинобилеты

- экскурсионные путевки

- туристические путевки

Обязательные реквизиты, которые должны быть указаны в БСО перечислены в статье 3 Положения. Обратите внимание, что бланки, изготовленные типографским способом, также должны обязательно содержать реквизиты, указанные в статье 4 этого же Положения.

Бланки, применяемые до принятия нового Положения применялись до 1 декабря 2008 года. Кроме бланков, которые утверждаются федеральными органами исполнительной власти (статьи 5 и 6 Положения). Поэтому применять старые формы БО в данный момент нельзя. Но можно взять их за основу и доработать в соответствии с требованиями Положения. Нигде регистрировать изготовленные бланки не надо! Любые подобные требования со стороны налоговой инспекции являются незаконными!

При заполнении БСО должно обеспечиваться одновременное оформление не менее 1 копии либо бланк должен иметь отрывные части (если иное не предусмотрено нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 Положения)

Учет БСО изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (ИП), а также скреплены печатью (штампом). Форма книги утверждается внутренними документами организации (ИП).

Нормативные документы:

Статьи:

Письма Минфина:

Ссылки на обсуждение в форуме

Бухгалтерская энциклопедия. 2013.

buhgalter.academic.ru